Tamaño y Participación del Mercado de Monitoreo Hemodinámico de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

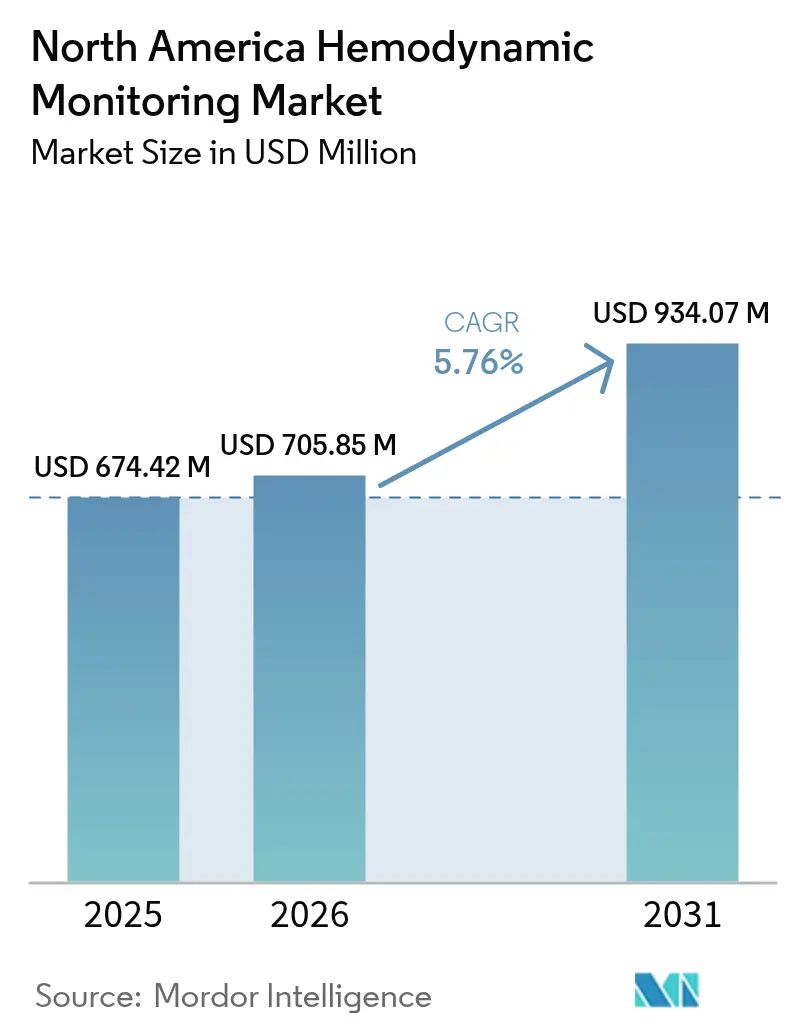

| Tamaño del mercado en el año base (2025) | 674.42 Millones de dólares |

| Tamaño del Mercado (2026) | 705.85 Millones de dólares |

| Tamaño del Mercado (2031) | 934.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Hemodinámico de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Monitoreo Hemodinámico de América del Norte aumente de USD 674,42 millones en 2025 a USD 705,85 millones en 2026 y alcance USD 934,07 millones en 2031, creciendo a una CAGR del 5,76% durante 2026-2031.

El aumento de la prevalencia de insuficiencia cardíaca, los protocolos actualizados de sepsis y el reembolso que ahora cubre los sensores inalámbricos implantables están redirigiendo el capital desde los sistemas basados en catéteres hacia plataformas mínimamente invasivas y no invasivas. Los hospitales invierten cada vez más en paneles de control centralizados que aplican aprendizaje automático a los datos de la forma de onda arterial, mientras que las redes de UCI telemática extienden el monitoreo continuo a instalaciones comunitarias. La competencia se intensifica a medida que las empresas emergentes añaden parches portátiles y filtrado de alarmas impulsado por inteligencia artificial, desafiando a los actores establecidos cuyos portafolios giran en torno al hardware invasivo. El programa de modernización hospitalaria de México y la expansión de la UCI telemática de Canadá añaden impulso geográfico; sin embargo, los elevados costos de equipos y la escasez de personal moderan la adopción en centros más pequeños.

Conclusiones Clave del Informe

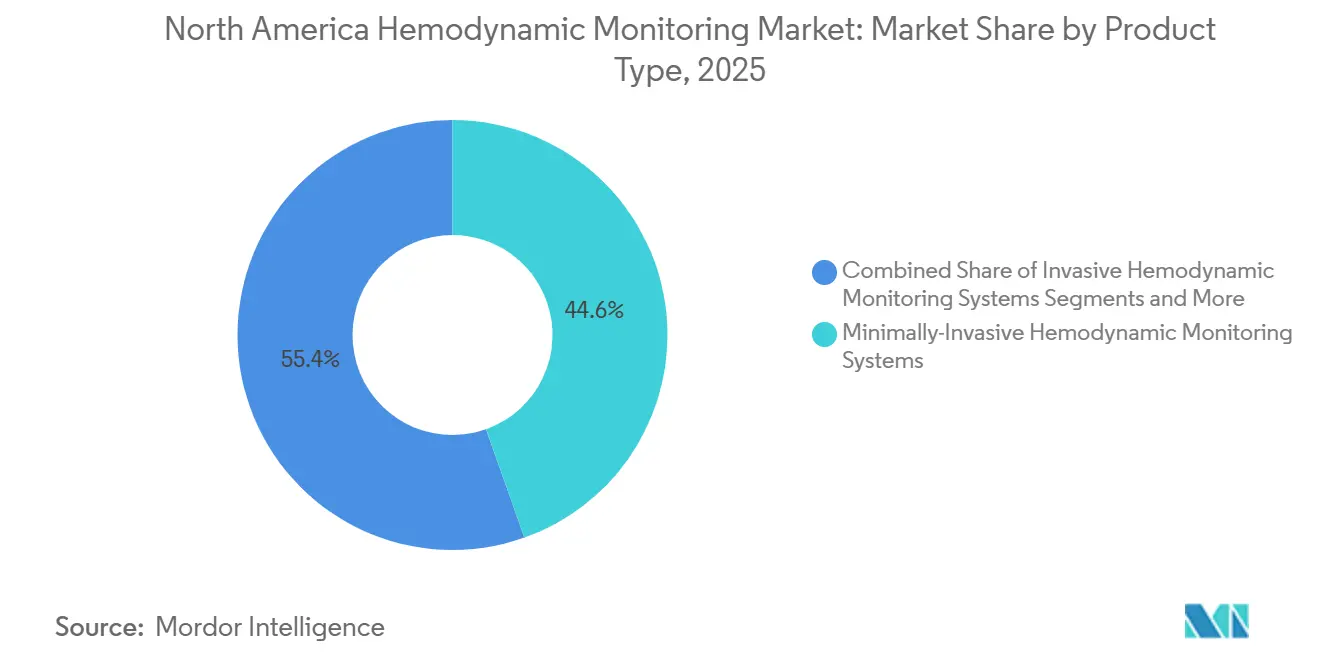

- Los sistemas mínimamente invasivos lideraron con el 44,56% de los ingresos de 2025, mientras que las plataformas no invasivas avanzan a una CAGR del 8,46% hasta 2031, la más rápida en el segmento de productos.

- Las plataformas de software y gestión de datos registraron el mayor crecimiento a nivel de componentes, expandiéndose a una CAGR del 9,25%.

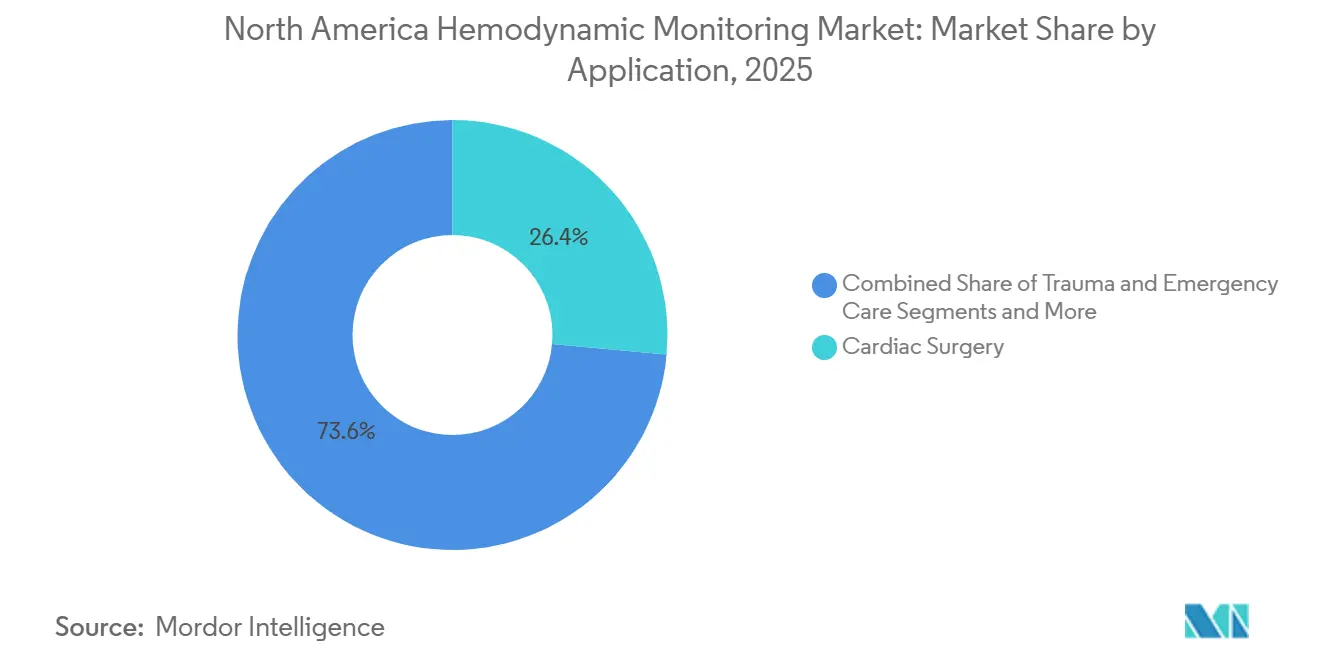

- La gestión de sepsis es la aplicación de más rápido crecimiento, con una CAGR del 7,73%, mientras que la cirugía cardíaca representó el 26,44% de los ingresos de 2025.

- Se proyecta que el monitoreo de oxigenación tisular registre una CAGR del 8,23%, superando los parámetros de gasto cardíaco y presión arterial.

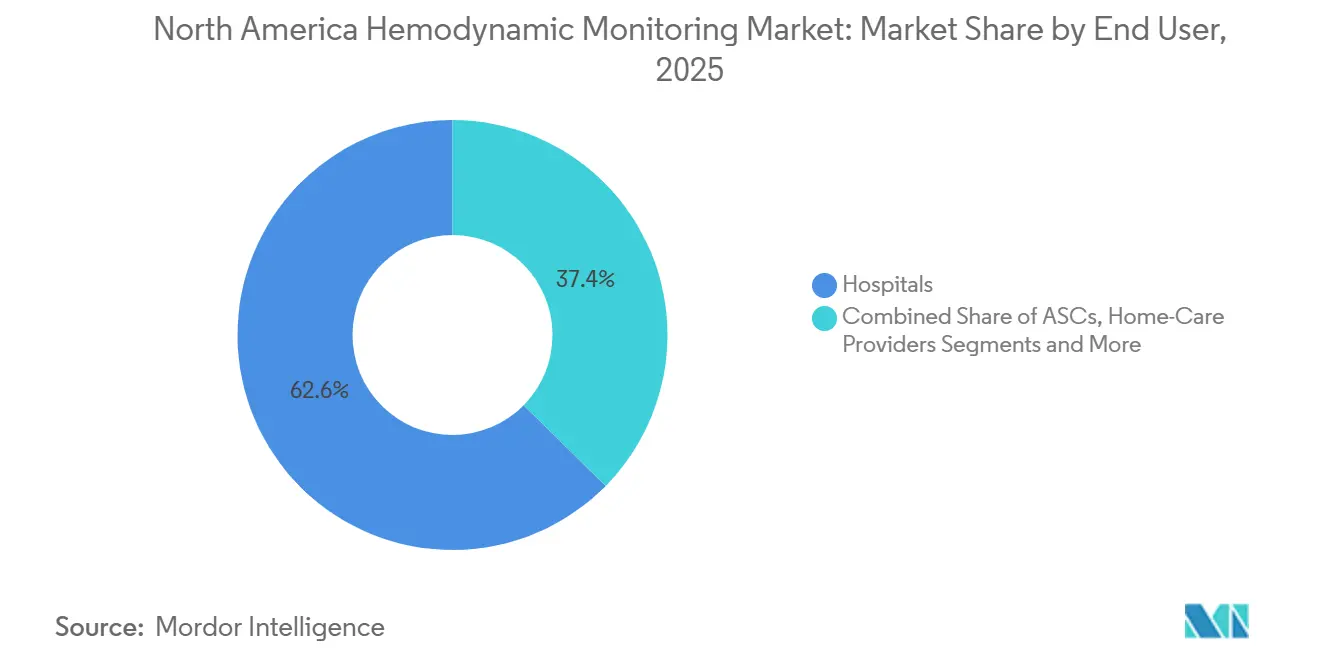

- Los proveedores de atención domiciliaria tuvieron la trayectoria más rápida entre los usuarios finales con una CAGR del 9,13%, aunque los hospitales retuvieron el 62,62% de los ingresos de 2025.

- Estados Unidos contribuyó con el 76,78% de las ventas de 2025; México es el líder de crecimiento regional con una CAGR del 8,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Monitoreo Hemodinámico de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Casos Cardiovasculares y de Cuidados Críticos | +1.2% | Estados Unidos, Canadá, efecto secundario en México | Largo plazo (≥ 4 años) |

| Avances en Tecnologías Mínimamente Invasivas | +1.4% | Centros médicos académicos de Estados Unidos, difusión regional | Mediano plazo (2-4 años) |

| Rápido Crecimiento de la Población Anciana | +0.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Políticas de Reembolso Favorables en Estados Unidos | +0.8% | Estados Unidos | Corto plazo (≤ 2 años) |

| Análisis de Gestión de Fluidos Guiado por Inteligencia Artificial | +1.0% | Estados Unidos, uso incipiente en Canadá | Mediano plazo (2-4 años) |

| Expansión de Plataformas de UCI Telemática | +0.7% | Zonas rurales de Estados Unidos y redes provinciales canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Casos Cardiovasculares y de Cuidados Críticos

Las enfermedades cardíacas causaron 702.880 muertes en Estados Unidos en 2022, y 6,7 millones de adultos vivían con insuficiencia cardíaca en 2024; las proyecciones sitúan esa cohorte en 8,7 millones para 2030, prolongando las estancias en UCI y favoreciendo los sensores que permanecen in situ durante días sin riesgos de infección.[1] Las guías de sepsis que exigen una evaluación hemodinámica en la primera hora sobrecargan aún más las UCI, acelerando la demanda de monitores de contorno de pulso y biorreactancia.[2] Mitchell M. Levy, "Campaña Sobreviviendo a la Sepsis: Guías Internacionales para el Manejo de la Sepsis y el Choque Séptico 2024," Sociedad de Medicina de Cuidados Críticos, sccm.org

Avances en Tecnologías de Monitoreo Mínimamente Invasivo

Los algoritmos FloTrac de cuarta generación autorizados en 2025 emplean correcciones de aprendizaje automático que reducen los márgenes de error durante el choque vasoplégico, mientras que el Doppler esofágico obtuvo el respaldo de Estados Unidos para guiar la terapia de fluidos en cirugía mayor.[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Notificación Previa a la Comercialización 510(k) K243781 – Sistema FloTrac," Administración de Alimentos y Medicamentos de Estados Unidos, fda.gov Los proveedores que combinan sensores con soporte de decisiones conectado a la nube están desplazando al hardware independiente a medida que los clínicos priorizan la integración en el flujo de trabajo.

Rápido Crecimiento de la Población Anciana

Los adultos de 65 años o más alcanzarán el 21,6% de la población de Estados Unidos en 2040, y el grupo de 85 años o más ya consume una proporción desproporcionada de los recursos de UCI. Los pacientes de mayor edad sometidos a cirugía cardíaca presentan episodios de hipotensión más prolongados, lo que impulsa el monitoreo continuo, y los sensores de arteria pulmonar remotos ahora apuntan al manejo crónico de la insuficiencia cardíaca en esta cohorte.

Políticas de Reembolso Favorables en Estados Unidos

El Centro de Servicios de Medicare y Medicaid introdujo la cobertura con desarrollo de evidencia para sensores hemodinámicos implantables en 2025, alentando a los hospitales a recopilar datos de resultados a cambio del pago. Las aseguradoras comerciales replicaron la política, reembolsando a los cardiólogos entre USD 60 y 90 mensuales por la revisión de datos generados por dispositivos, lo que estimula la adopción ambulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y de Consumibles | -0.9% | Hospitales comunitarios de Estados Unidos, instalaciones públicas de México | Corto plazo (≤ 2 años) |

| Riesgos de Infección y Complicaciones Relacionados con el Procedimiento | -0.6% | América del Norte, especialmente el uso de catéteres invasivos | Mediano plazo (2-4 años) |

| Fatiga de Alarmas Clínicas y Sobrecarga de Datos | -0.5% | UCI de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Escasez de Enfermeras de Cuidados Críticos Capacitadas | -0.4% | Zonas rurales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Consumibles

Una unidad HemoSphere completamente configurada cuesta entre USD 35.000 y 50.000, y una UCI de 20 camas puede invertir hasta USD 600.000 antes de los desechables; los hospitales más pequeños tienen dificultades para justificar este desembolso, mientras que los presupuestos del IMSS en México asignan solo USD 12.000 por cama de UCI para todo el equipamiento de monitoreo.

Riesgos de Infección y Complicaciones Relacionados con el Procedimiento

Las infecciones de línea central ocurren a razón de 0,8 por cada 1.000 días de línea y cuestan USD 45.000 por episodio, mientras que la ruptura de la arteria pulmonar conlleva una mortalidad del 50%, lo que lleva a los clínicos a migrar hacia tecnologías mínimamente invasivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas No Invasivas Ganan Participación

Los sistemas mínimamente invasivos representaron el 44,56% de los ingresos de 2025, respaldados por dispositivos de análisis de contorno de pulso y Doppler esofágico que evitan el cateterismo de la arteria pulmonar al tiempo que suministran datos latido a latido. Sin embargo, las plataformas no invasivas crecen a una CAGR del 8,46% hasta 2031, ya que los modelos de UCI telemática favorecen los sensores que funcionan sin líneas arteriales. Se espera que el tamaño del mercado de monitoreo hemodinámico de América del Norte para plataformas no invasivas se expanda de manera constante bajo este impulso. Los parches portátiles en desarrollo se correlacionan fuertemente con las mediciones de línea arterial, lo que sugiere que las futuras autorizaciones acelerarán el reemplazo a pie de cama del hardware invasivo.

La participación del mercado de monitoreo hemodinámico de América del Norte que ostentan los catéteres invasivos persiste en casos cardíacos complejos; sin embargo, la aprobación de la Administración de Alimentos y Medicamentos del sensor de arteria pulmonar Cordella en 2024 validó la hemodinámica ambulatoria y presionó a los proveedores de monitores de cabecera para igualar las capacidades de atención domiciliaria. Los proveedores que integran conectividad en la nube, análisis predictivo y requisitos mínimos de consumibles están posicionados para capturar la próxima ola de adquisiciones.

Por Componente: Las Plataformas de Software se Aceleran

Los monitores aportaron el 34,72% de los ingresos por componentes de 2025, pero las suites de software y gestión de datos avanzan a una CAGR del 9,25%, la trayectoria de componentes más rápida. Los hospitales consideran esenciales, y no opcionales, los algoritmos predictivos que alertan a los clínicos 15 minutos antes de una hipotensión, lo que redefine los criterios de compra. Las API abiertas que admiten algoritmos de terceros para sepsis o destete del ventilador diferencian las plataformas y fomentan la fidelización del ecosistema.

Los sensores y desechables siguen sustentando los ingresos recurrentes, aunque la presión sobre los precios aumenta a medida que los hospitales examinan el costo total de propiedad. El tamaño del mercado de monitoreo hemodinámico de América del Norte atribuido a los servicios se mantiene estable porque los contratos de mantenimiento plurianuales acompañan cada venta de capital. Los proveedores ahora enfatizan las suscripciones a software analítico para asegurar flujos de ingresos recurrentes y compensar la mercantilización del hardware.

Por Aplicación: La Gestión de Sepsis se Dispara

La cirugía cardíaca representó el 26,44% de los ingresos de 2025, gracias a los elevados volúmenes de procedimientos de válvulas y bypass de alta complejidad que requieren optimización en tiempo real de la precarga y la poscarga. Sin embargo, las recomendaciones actualizadas de la Campaña Sobreviviendo a la Sepsis impulsaron la gestión de sepsis a la CAGR más rápida del 7,73%, ya que los índices dinámicos de respuesta a fluidos reemplazan los objetivos de presión estáticos en los servicios de urgencias. Los hospitales invierten en dispositivos de biorreactancia y contorno de pulso para cumplir con las medidas de calidad SEP-1 del Centro de Servicios de Medicare y Medicaid, vinculando directamente la adopción tecnológica a la retención del reembolso.

Las aplicaciones de cirugía general y traumatología continúan dependiendo de sistemas no invasivos para la terapia dirigida por objetivos, y la cardiología intervencionista utiliza la hemodinámica para monitorear el taponamiento y las descompensaciones de insuficiencia cardíaca. Se proyecta que la participación del mercado de monitoreo hemodinámico de América del Norte vinculada a la sepsis se amplíe a medida que el cumplimiento de las métricas de calidad oriente las decisiones de compra.

Por Parámetro de Monitoreo: La Oxigenación Tisular Emerge

Las métricas de gasto cardíaco lideraron con el 39,16% de los ingresos por parámetros de 2025, aunque se proyecta que la oxigenación tisular crezca a una CAGR del 8,23%. La espectroscopía de infrarrojo cercano ahora rastrea la saturación de oxígeno cerebral y somática durante la cirugía cardíaca, reduciendo el accidente cerebrovascular posoperatorio en un 32% y el delirio en un 28% en ensayos de 2024. Los conocimientos sobre perfusión regional complementan las señales sistémicas, brindando a los clínicos una advertencia temprana de déficits microcirculatorios que las presiones globales pueden pasar por alto.

Las métricas de estado de volumen, como la variación del volumen sistólico derivada del análisis de contorno de pulso, anclan los protocolos de manejo de fluidos. El monitoreo continuo de la presión arterial sigue siendo omnipresente, pero los algoritmos que sintetizan tendencias de múltiples parámetros mejoran la interpretabilidad y reducen las falsas alarmas, aspiraciones clave para el mercado de monitoreo hemodinámico de América del Norte.

Por Usuario Final: La Atención Domiciliaria se Acelera

Los hospitales retuvieron el 62,62% de los ingresos de 2025, aunque los proveedores de atención domiciliaria experimentarán una CAGR del 9,13% hasta 2031 a medida que Medicare reembolsa las revisiones de datos de sensores implantables. Los pacientes monitoreados con Cordella registraron un 38% menos de hospitalizaciones por insuficiencia cardíaca y ahorraron al sistema entre USD 8.000 y 12.000 por paciente al año, construyendo un sólido argumento económico.

Los centros de cirugía ambulatoria adoptan dispositivos mínimamente invasivos de forma selectiva para casos de alto riesgo, y las clínicas especializadas en cardiología aprovechan los sensores de arteria pulmonar para la titulación ambulatoria. Las plataformas de telesalud que ofrecen información hemodinámica procesable en el entorno domiciliario prometen remodelar la distribución del tamaño del mercado de monitoreo hemodinámico de América del Norte entre los distintos niveles de atención.

Análisis Geográfico

Estados Unidos generó el 76,78% de los ingresos de 2025, impulsado por 95.000 camas de UCI y un marco de reembolso que incorpora el monitoreo en los pagos por grupos relacionados con el diagnóstico. Las camas de UCI telemática crecieron hasta cubrir el 18% de la capacidad en 2024, reduciendo la mortalidad en UCI en un 11% y la duración de la estancia en 0,8 días, lo que justifica las tarifas de suscripción e impulsa la adquisición de sensores adicionales. Las plataformas impulsadas por inteligencia artificial y los parches portátiles intensifican la competencia entre proveedores, pero la alta penetración de productos también ha aumentado la sensibilidad al precio entre las organizaciones de compras grupales.

Canadá aporta una porción menor pero constante, respaldada por financiamiento provincial orientado a la expansión de la UCI telemática. Ontario presupuestó CAD 120 millones (USD 88 millones) para mejoras de UCI en 2024, priorizando dispositivos de contorno de pulso y Doppler para la terapia guiada por fluidos. Las compras centralizadas ralentizan los despliegues, pero una vez que el valor se demuestra a través de las evaluaciones de la Agencia Canadiense de Medicamentos y Tecnologías en Salud, la adopción escala rápidamente en las redes provinciales.

México avanza a una CAGR del 8,64%, impulsado por una mejora de USD 1.200 millones en los hospitales del IMSS que añade monitoreo avanzado a las nuevas UCI. La prevalencia de diabetes del 16,9% incrementa la carga cardiovascular, aunque los altos costos de capital limitan la adopción fuera de los hospitales privados urbanos. La simplificación regulatoria ha reducido los tiempos de aprobación de dispositivos a entre 9 y 12 meses, pero las negociaciones de descuentos mantienen alta la presión sobre los precios, lo que influye en las estrategias de margen de los proveedores dentro del mercado de monitoreo hemodinámico de América del Norte.

Panorama regulatorio

En Estados Unidos, los dispositivos de monitorización hemodinámica se regulan comúnmente como dispositivos de Clase II bajo los controles especiales de la FDA, incluidos los requisitos vinculados al 21 CFR 870.2220 y la vía 510(k) para equivalencia sustancial. La actividad regulatoria en 2025-2026 continuó validando flujos de trabajo basados en algoritmos y no invasivos, incluida la autorización de la FDA para software actualizado de contorno de pulso (por ejemplo, actualizaciones del algoritmo FloTrac referenciadas en autorizaciones de 2025) y actividad de autorización de enero de 2026 en torno a configuraciones de monitorización de próxima generación como el HemoSphere Nano Monitor de Edwards Lifesciences (K253186). Esto respaldó la adopción hospitalaria de monitorización menos invasiva respaldada por dispositivos predicados.

Para los sistemas conectados e impulsados por software, las expectativas de cumplimiento aumentaron en torno a la evidencia de desempeño clínico y los sistemas de calidad. En enero de 2026, la FDA emitió una guía preliminar para las pruebas de desempeño clínico y la evaluación de dispositivos de medición de presión arterial no invasivos sin manguito, lo que afecta directamente a las plataformas portátiles de presión arterial continua y derivadas de forma de onda que se superponen con los casos de uso de monitorización hemodinámica. La FDA también dejó de usar QSIT en favor de un nuevo modelo de inspección de dispositivos a partir del 2 de febrero de 2026, lo que exige que los fabricantes y fabricantes por contrato alineen la preparación para auditorías internas y los procesos CAPA con el enfoque de inspección actualizado. En Canadá, Health Canada continuó alineando las presentaciones con los formatos IMDRF y, el 17 de junio de 2026, promulgó enmiendas que modernizan el marco de Licencia de Establecimiento de Dispositivos Médicos (MDEL), afectando a distribuidores, importadores y organizaciones de servicio que respaldan las bases instaladas en los sistemas de salud provinciales.

Análisis de la cadena de valor

La cadena de valor de monitorización hemodinámica de América del Norte abarca la fabricación de sensores y descartables (catéteres, transductores de presión, tubos/kits de lavado y elementos de detección portátiles), fabricantes de equipos originales de monitores y plataformas, y capas de software que convierten las señales de forma de onda y fisiológicas en índices utilizados en las vías de sepsis, cirugía y shock cardiogénico. En el lado de la oferta, los proveedores se diferencian cada vez más mediante algoritmos, conectividad en la nube e interoperabilidad con ecosistemas de cabecera establecidos como GE CARESCAPE y Philips IntelliVue. Como resultado, el middleware, las API, la ciberseguridad y la integración con los registros electrónicos de salud (EHR) son pasos importantes de valor agregado junto con el ensamblaje y calibración de hardware tradicional.

En el eslabón posterior, la distribución está determinada por grandes redes de atención integrada, organizaciones de compras grupales y organismos de compras provinciales en Canadá, mientras que la adopción clínica depende de los protocolos de UCI/quirófano y de los flujos de trabajo respaldados por guías clínicas. La estandarización de los sistemas de salud se está convirtiendo en una palanca de escalamiento para las soluciones portátiles e inalámbricas, destacada por el uso ampliado de la tecnología de ecografía portátil FloPatch en los centros de Sutter Health para el manejo de fluidos enfocado en la sepsis. Los servicios (instalación, capacitación, mantenimiento biomédico y suscripciones de analítica) acompañan cada vez más a las ventas de capital a medida que los hospitales implementan paneles centralizados y modelos de tele-UCI, mientras que los consumibles siguen siendo un pilar de ingresos recurrentes para los sistemas invasivos y mínimamente invasivos.

Panorama Competitivo

La concentración del mercado es moderada. Edwards Lifesciences, GE HealthCare y Philips mantienen posiciones dominantes a través de sus franquicias de catéteres y monitores, pero Masimo amplía el territorio no invasivo con análisis de hemoglobina y perfusión. El sistema Cordella de Abbott abrió la frontera del monitoreo domiciliario, mientras que empresas emergentes como Gauss Surgical abordan la reducción del ruido de alarmas con inteligencia artificial. El dominio del software es el nuevo campo de batalla: Edwards presentó 14 patentes de aprendizaje automático en 2024, y Masimo presentó nueve que cubren algoritmos de respuesta a fluidos. Los proveedores que ofrecen API abiertas ganan el favor de los hospitales al permitir la integración de predictores de sepsis de terceros y herramientas de destete del ventilador, diferenciadores de los que carecen los fabricantes de hardware puro.

Las oportunidades de espacio en blanco se concentran en la atención de insuficiencia cardíaca en el hogar, el soporte de decisiones guiado por inteligencia artificial y los sistemas no invasivos compatibles con la UCI telemática. La guía de la Administración de Alimentos y Medicamentos sobre software como dispositivo médico endureció los requisitos de autorización, pero validó el valor clínico de las plataformas algorítmicas, otorgando a los actores establecidos con abundantes datos una ventaja protectora mientras eleva los costos de entrada para los nuevos participantes. En general, los proveedores deben pivotar de las especificaciones de hardware hacia soluciones clínicas integrales para defender su participación en el mercado de monitoreo hemodinámico de América del Norte en evolución.

Líderes de la Industria de Monitoreo Hemodinámico de América del Norte

Getinge AB

GE Healthcare

Koninklijke Philips N.V.

BD

ICU Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas hospitalarios y de sistemas de salud que estandarizan las vías de sepsis y extienden la monitorización a través de redes de tele-UCI crean espacio en blanco para plataformas no invasivas y mínimamente invasivas que reducen la carga de colocación de líneas y simplifican la implementación en instalaciones de agudeza mixta. La evidencia de adopción a nivel de sistema respalda esta oportunidad, con Sutter Health reportando el despliegue de tecnología de ecografía portátil (FloPatch) para el manejo personalizado de fluidos en la atención de sepsis, y Flosonics Medical asegurando un contrato de Tecnología Innovadora Vizient en 2026. Este canal de adquisición puede acelerar la adopción en múltiples hospitales cuando se cumplen criterios clínicos y económicos.

Una segunda oportunidad es el crecimiento del software y la gestión de datos vinculado a la reducción de la fatiga por alarmas y la detección temprana de inestabilidad, a medida que las adquisiciones cambian de monitores independientes hacia plataformas integradas que funcionan junto con los monitores multiparamétricos e infraestructuras de TI existentes. Los cambios regulatorios y de sistemas de calidad también moldean las hojas de ruta de productos y los planes de comercialización a corto plazo: la guía preliminar de la FDA de enero de 2026 para las pruebas de desempeño de presión arterial no invasiva sin manguito eleva el estándar para las soluciones portátiles de presión arterial continua que alimentan los índices hemodinámicos, mientras que la modernización de Health Canada de la licencia de establecimiento en junio de 2026 endurece el entorno de cumplimiento para la distribución y el servicio en el país. La consolidación y la integración de portafolios, incluyendo la incorporación por parte de BD de los activos de cuidados críticos de Edwards en una estrategia más amplia de atención conectada inteligente, respalda además las oportunidades de venta cruzada donde los proveedores empaquetan sensores, analítica e integración de monitorización empresarial bajo contratos multianuales.

Desarrollos recientes del sector

- Abril de 2026: BD lanzó el Módulo HemoSphere Stream, ampliando el acceso a información continua y no invasiva sobre la forma de onda de presión arterial mediante el Sistema VitaWave Plus en monitores multiparamétricos compatibles. El lanzamiento alinea los datos hemodinámicos con los flujos de trabajo de monitorización de cabecera convencionales, apoyando una implementación más amplia en entornos que evitan las líneas arteriales pero que aún necesitan visibilidad latido a latido.

- Octubre de 2025: Getinge y Philips anunciaron una colaboración para integrar las máquinas de anestesia de la familia Getinge Flow con la tecnología de monitorización de pacientes Philips IntelliVue. La integración se centra en la eficiencia del flujo de trabajo del quirófano y refuerza la propuesta de valor de interoperabilidad que influye cada vez más en las decisiones de plataformas de capital y software.

- Junio de 2024: BD firmó un acuerdo definitivo para adquirir el grupo de productos de cuidados críticos de Edwards Lifesciences por 4.2 mil millones de USD, incorporando franquicias y algoritmos establecidos de monitorización hemodinámica al portafolio de atención conectada inteligente de BD. La transacción reconfiguró la dinámica competitiva al combinar una gran base instalada de plataformas de monitorización avanzada con una huella de distribución más amplia y una hoja de ruta de atención conectada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de monitorización hemodinámica de América del Norte como los ingresos generados por sistemas, componentes y ofertas relacionadas utilizados para medir y monitorear la evolución del estado cardiovascular en la atención clínica, incluidos los enfoques invasivos, mínimamente invasivos y no invasivos en los principales entornos de atención.

Exclusiones del alcance: excluimos los monitores de pacientes generales sin capacidad de medición hemodinámica y los dispositivos portátiles de bienestar no clínicos que no se utilizan para la toma de decisiones médicas.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Monitoreo Hemodinámico Invasivos

- Catéteres

- Transductores de Presión

- Consumibles (tubos de presión, equipos de lavado, etc.)

- Sistemas de Monitoreo Hemodinámico Mínimamente Invasivos

- Dispositivos de Análisis de Contorno de Pulso

- Monitores Doppler Esofágicos

- Sistemas de Monitoreo Hemodinámico No Invasivos

- Sistemas de Cardiología por Impedancia y Biorreactancia

- Sensores de Parche Portátiles para Presión Arterial y Gasto Cardíaco Continuos

- Sistemas de Monitoreo Hemodinámico Invasivos

- Por Componente

- Monitores

- Sensores y Transductores

- Desechables y Accesorios

- Software y Plataformas

- Servicios

- Por Aplicación

- Cirugía Cardíaca

- Cirugía General y Ortopédica

- Cardiología Intervencionista

- Trauma y Atención de Emergencia

- Manejo de Sepsis y Choque Séptico

- Por Parámetro de Monitoreo

- Gasto Cardíaco e Índices Derivados (IC, VS, VVS, VPP)

- Presión Arterial Continua (ART/PANI)

- Métricas de Estado de Volumen y Respuesta a Fluidos

- Oxigenación Tisular (StO₂, rSO₂)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Proveedores de Atención Domiciliaria

- Clínicas Especializadas en Cardiología y Cuidados Críticos

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó estableciendo el contexto de demanda para la atención aguda y de procedimientos donde la monitorización hemodinámica se utiliza más, y luego mapeando el comportamiento de adquisición y utilización en Estados Unidos, Canadá y México. Se revisaron fuentes públicas para anclajes como volúmenes de procedimientos, capacidad de UCI y quirúrgica, y dirección de las guías clínicas, lo que ayudó a mantener realistas los supuestos sobre el momento de adopción.

Para esto, nos basamos en fuentes reputadas sin muro de pago como el CDC de EE. UU., conjuntos de datos de CMS, bases de datos de dispositivos y comunicaciones de seguridad de la FDA, estadísticas de salud de la OCDE y revistas clínicas revisadas por pares que informan patrones de adopción y resultados en entornos de cuidados críticos y perioperatorios. También revisamos presentaciones de empresas, presentaciones para inversores, sitios web de asociaciones y cobertura de prensa confiable para comprender los ciclos de producto, comentarios de precios y cambios de canal. Cuando estuvo disponible, se utilizó una suscripción de pago que cubre las finanzas de las empresas y otra que cubre la actividad de patentes para verificar la dirección de los proveedores y el momento de renovación tecnológica. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con las partes interesadas de adquisiciones hospitalarias y clínicas, así como con distribuidores y socios de servicio que respaldan las instalaciones de monitorización y el flujo de descartables. Para cerrar las brechas de datos, utilizamos estas discusiones para confirmar qué se compra como equipo de capital frente a lo que se consume como descartables recurrentes, y cómo cambia la utilización según el entorno (UCI, quirófano, laboratorio de cateterismo y unidades de cuidados intermedios) en toda América del Norte.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 15% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que se reconstruyeron los volúmenes de procedimientos y las poblaciones de pacientes monitoreados, y luego se aplicaron tasas de adopción a nivel de entorno para los métodos hemodinámicos invasivos, mínimamente invasivos y no invasivos. Una vez establecido ese conjunto de demanda, se aplicaron supuestos de precios promedio por separado para monitores, sensores, descartables, software y servicios, ya que su comportamiento de reemplazo y compra difiere.

Para mantener los totales fundamentados, los resultados se verificaron cruzadamente con aproximaciones ascendentes selectivas, como el precio muestreado por kit descartable multiplicado por los casos anuales estimados, y verificaciones de canal sobre los ciclos de reemplazo de capital para monitores. Las entradas clave utilizadas en el modelo incluyeron señales de utilización de UCI y quirófano, volúmenes de cirugía cardíaca y general, actividad de cardiología intervencionista, indicadores de mezcla de casos de sepsis y trauma, y el momento observable de reemplazo vinculado a la antigüedad del equipo y los contratos de servicio. Cuando los datos directos eran escasos, las brechas se manejaron utilizando rangos de adopción conservadores que se estrecharon a través de entrevistas, y luego se aplicaron de manera consistente en todos los países con calibración local.

La previsión se apoyó en el análisis de escenarios respaldado por la opinión de expertos, ya que la adopción y los precios pueden cambiar rápidamente con los cambios en el reembolso, las restricciones de adquisición y las actualizaciones tecnológicas. En la previsión, mantuvimos una progresión realista del ASP y las tendencias de utilización, y luego ajustamos según los cambios de combinación esperados hacia la monitorización mínimamente invasiva y no invasiva donde sea clínicamente apropiado.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con señales independientes, como las tendencias de procedimientos reportadas, la dirección del presupuesto de capital hospitalario y la lógica de consumo de descartables recurrentes. Cuando aparecían grandes variaciones por país o entorno, se revisaban los supuestos y se activaba un contacto de seguimiento para confirmar si el problema era de adopción, precios o una discrepancia de inclusión.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas donde se verifican los cálculos, la consistencia de unidades y los movimientos interanuales en busca de anomalías. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como acciones regulatorias importantes, cambios de reembolso o cambios claros en los patrones de adquisición. Justo antes de la entrega, realizamos una revisión final de las entradas clave para que los clientes reciban la vista más actualizada.

Tamaño del mercado de monitorización hemodinámica de América del Norte de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para la monitorización hemodinámica en América del Norte pueden diferir incluso cuando utilizan las mismas palabras, porque los elementos contabilizados y los supuestos de tiempo a menudo no están alineados. Las diferencias generalmente aparecen en torno a si se incluyen los descartables y el software, cómo se tratan los métodos invasivos frente a los no invasivos, y qué año se toma como base real para precios y volúmenes.

La principal brecha proviene de si los ingresos recurrentes por descartables, sensores y servicios se contabilizan junto con los monitores de capital, y Mordor Intelligence los incluye solo cuando están directamente vinculados al uso de monitorización hemodinámica en entornos hospitalarios, de ASC, atención domiciliaria y clínicas especializadas en Estados Unidos, Canadá y México. Algunas estimaciones también proyectan una adopción agresiva hacia el año base, mientras que otras mantienen los precios estables o utilizan un momento de conversión de moneda diferente, lo que cambia el valor incluso si los volúmenes de unidades parecen similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.67 mil millones de USD (2025) | |

| Editorial de Mercado A | 0.52 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque de segmentación más estrecho que puede subestimar la captación recurrente de descartables y los ingresos por software/servicios vinculados a los sistemas instalados. |

| Mesa de Investigación Digital B | 1.51 mil millones de USD (2025) | Parece aplicar una definición de dispositivo más amplia que puede incorporar categorías de monitorización de pacientes adyacentes e inflar los totales sin separar claramente la utilización y los precios específicos de la hemodinámica. |

La dispersión entre las cifras publicadas se remonta principalmente a lo que se incluye en la pila de ingresos y a cómo se trasladan la adopción y el movimiento del ASP al año base. Al mantener el alcance vinculado a los flujos de trabajo de monitorización específicos de la hemodinámica y luego verificar los totales frente a la demanda impulsada por procedimientos y la lógica de consumibles recurrentes, la estimación final sigue siendo transparente y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monitoreo hemodinámico de América del Norte en 2026?

Se situó en USD 705,85 millones en 2026 y se proyecta que alcance USD 934,07 millones en 2031.

¿Qué tipo de producto crece más rápido hasta 2031?

Las plataformas no invasivas, que se expanden a una CAGR del 8,46% a medida que aumenta el uso en UCI telemática y atención domiciliaria.

¿Por qué la gestión de sepsis es una aplicación clave de crecimiento?

Las guías actualizadas exigen el monitoreo continuo del gasto cardíaco en las primeras etapas del tratamiento, impulsando una CAGR del 7,73% para los despliegues enfocados en sepsis.

¿Cómo están cambiando las herramientas de inteligencia artificial el monitoreo hemodinámico?

Los algoritmos predictivos ahora pronostican la hipotensión con hasta 15 minutos de anticipación, reduciendo las complicaciones y guiando la terapia de fluidos.

¿Qué país ofrece la mayor tasa de crecimiento en la región?

México, que avanza a una CAGR del 8,64% debido a la modernización hospitalaria y una alta carga cardíaca relacionada con la diabetes.

¿Cuál es la principal restricción para la adopción del mercado?

Los altos costos de capital y de consumibles, especialmente para los hospitales comunitarios y las instalaciones públicas, limitan el despliegue generalizado.

Última actualización de la página el: