Tamaño y Participación del Mercado de Monitoreo Hemodinámico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Hemodinámico por Mordor Intelligence

Se espera que el tamaño del mercado de Monitoreo Hemodinámico crezca de USD 1,19 mil millones en 2025 a USD 1,24 mil millones en 2026 y se prevé que alcance USD 1,51 mil millones en 2031 a una CAGR del 4,02% durante 2026-2031.

El crecimiento se mantiene estable en lugar de rápido porque los proveedores priorizan el control de costos y las mejoras en los resultados, orientando las inversiones hacia plataformas no invasivas y análisis impulsados por IA que reducen las complicaciones y la carga de trabajo del personal. El envejecimiento de la población en América del Norte, Europa, Japón y, cada vez más, China eleva la curva de demanda clínica de vigilancia cardiovascular continua, mientras que los modelos de hospitalización domiciliaria abren nuevas bolsas de demanda de hardware y software de monitoreo remoto. Los fabricantes responden integrando algoritmos de terapia dirigida por objetivos, puntuaciones de alerta temprana de sepsis e índices predictivos de presión arterial en paneles de control unificados que acortan las estancias en la UCI. La dinámica competitiva se intensificó después de que BD adquiriera la unidad de Cuidados Críticos de Edwards Lifesciences. Esta operación otorgó de inmediato al comprador la mayor base instalada de monitores inteligentes y estableció una prima de adquisición para las plataformas integrales.

Conclusiones Clave del Informe

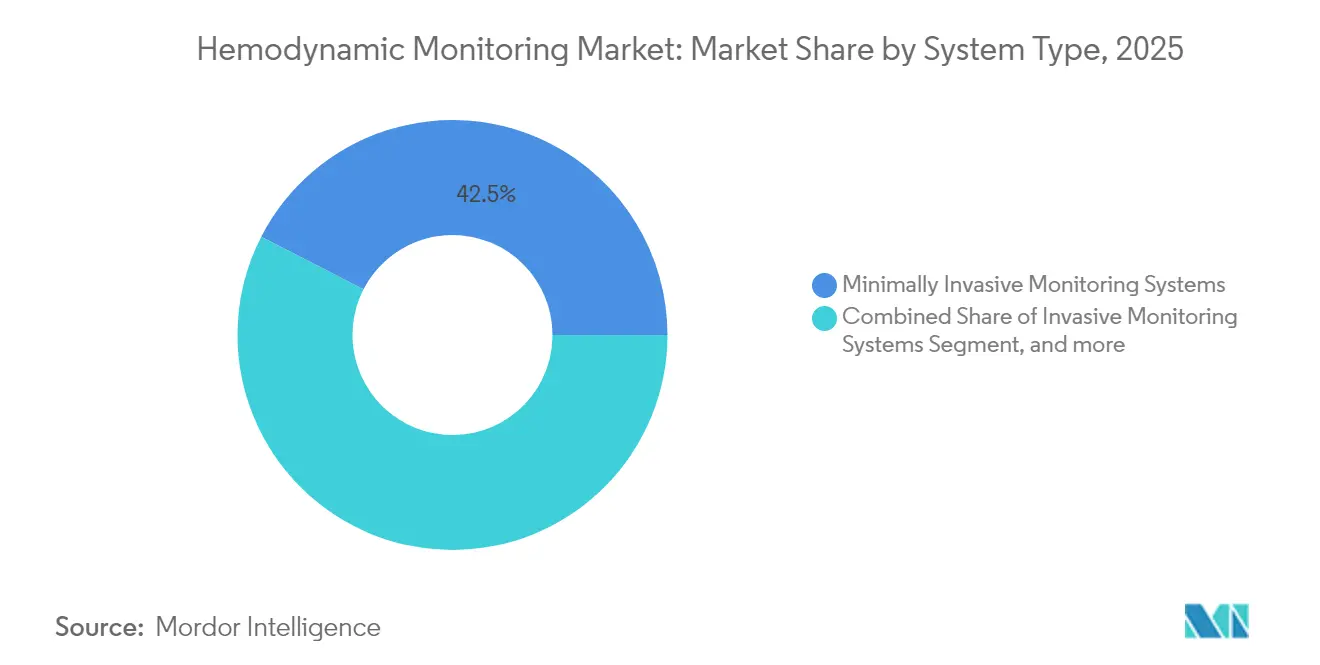

- Por tipo de sistema, las tecnologías mínimamente invasivas representaron el 42,45% de la participación del mercado de monitoreo hemodinámico en 2025, mientras que se prevé que los sistemas no invasivos crezcan a una CAGR del 4,95% hasta 2031.

- Por dispositivo, los catéteres de arteria pulmonar lideraron con el 29,12% del tamaño del mercado de monitoreo hemodinámico en 2025; los parches de ultrasonido Doppler portátiles están preparados para expandirse a una CAGR del 7,52% hasta 2031.

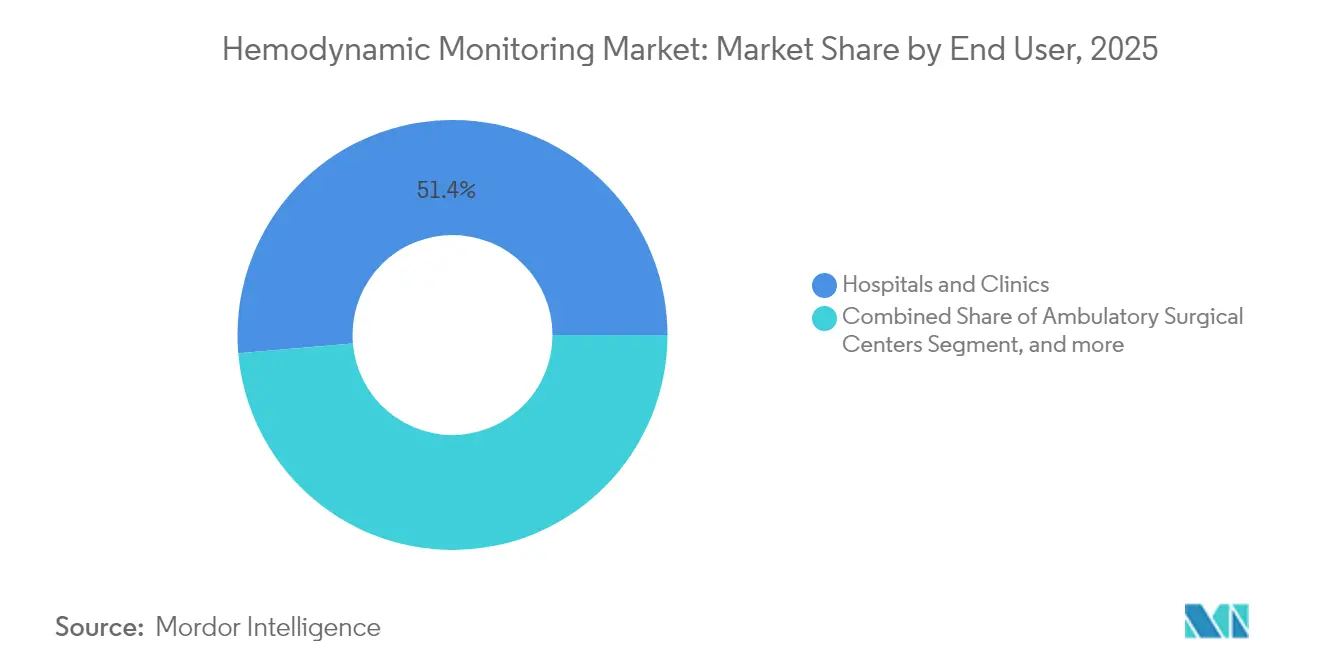

- Por usuario final, los hospitales y clínicas representaron el 51,35% del tamaño del mercado de monitoreo hemodinámico en 2025; los entornos de atención domiciliaria y monitoreo remoto muestran el crecimiento más rápido con una CAGR del 4,67%.

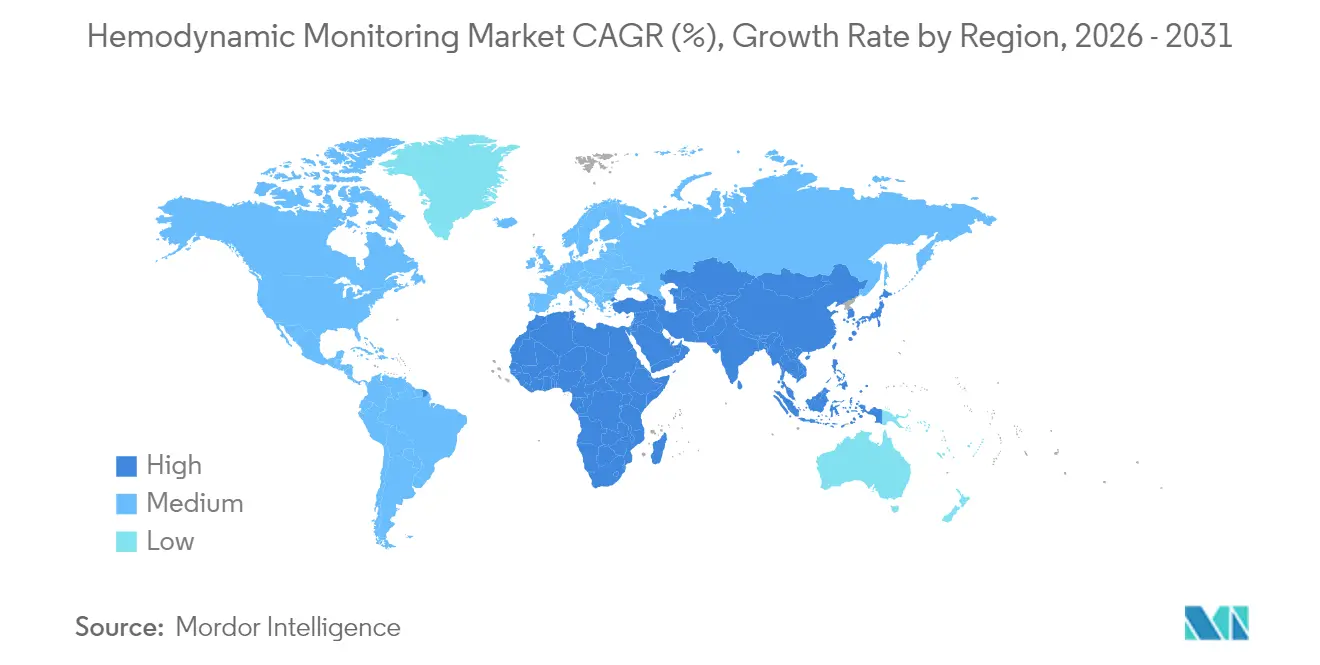

- Por geografía, América del Norte controló el 39,85% de la participación en ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 6,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Hemodinámico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la población geriátrica en estado crítico | +1.2% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente prevalencia de trastornos cardiovasculares y diabetes | +0.9% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en monitoreo mínimamente invasivo y no invasivo | +0.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Creciente adopción de la optimización hemodinámica durante los protocolos ERAS | +0.6% | América del Norte, Europa, APAC | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por IA para la detección temprana de sepsis y shock | +0.4% | América del Norte, UE, APAC selectivo | Corto plazo (≤ 2 años) |

| Parches de ultrasonido Doppler portátiles que permiten el monitoreo remoto | +0.3% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica en Estado Crítico

Las personas de 65 años o más son el grupo demográfico hospitalario de más rápido crecimiento, lo que impulsa una demanda duradera de vigilancia hemodinámica continua. Los pacientes quirúrgicos de edad avanzada experimentan tasas más altas de inestabilidad, y la terapia dirigida por objetivos reduce las complicaciones en un 58%, lo que hace que los monitores predictivos sean esenciales para la planificación de recursos. Los hospitales favorecen las tecnologías no invasivas que reducen el riesgo de infección y mejoran la comodidad, y los pagadores reembolsan ventanas de observación más largas para reducir las readmisiones. En consecuencia, los proveedores comercializan plataformas que integran análisis de ondas arteriales con puntuaciones de fragilidad para guiar la reanimación con líquidos en tiempo real.

Creciente Prevalencia de Trastornos Cardiovasculares y Diabetes

La diabetes triplica la probabilidad de eventos cardiovasculares perioperatorios, lo que impulsa a las UCI a adoptar conjuntos de monitoreo dual de glucosa y presión. La autorización de la FDA para la herramienta de IA Sepsis ImmunoScore, que ofrece una precisión diagnóstica del 85%, ilustra el valor del triaje algorítmico en pacientes de riesgo mixto. Cada incidente de shock séptico evitado ahorra USD 50.000 en costos de cuidados críticos, y los hospitales utilizan dicha economía para justificar la implementación a escala empresarial de paneles de control hemodinámicos integrados.

Avances Tecnológicos en el Monitoreo Mínimamente Invasivo y No Invasivo

Investigadores de la Universidad de California en San Diego validaron parches de ultrasonido portátiles que igualan la precisión de las líneas arteriales en más de 100 pacientes, eliminando las complicaciones relacionadas con los catéteres.[1]Ying Li, "Parches de Ultrasonido Flexibles para el Monitoreo Hemodinámico Continuo", Nature, nature.com Las mejoras en el procesamiento de señales ahora filtran los artefactos de movimiento, lo que permite una vigilancia continua a nivel de sala sin restringir a los pacientes. El reembolso ha comenzado a reflejar estas mejoras; varios pagadores europeos ahora clasifican el seguimiento no invasivo del gasto cardíaco como un código facturable independiente, acelerando las compras de dispositivos portátiles de impedancia, pinzamiento de volumen y ultrasonido.

Creciente Adopción de la Optimización Hemodinámica Durante los Protocolos ERAS

Los protocolos de Recuperación Mejorada Después de la Cirugía reducen la duración de la estancia en 3,16 días y las complicaciones postoperatorias en un 30% cuando la terapia dirigida por objetivos informa el uso de líquidos y vasopresores.[2]Shayan Kassirian, "La Recuperación Mejorada Después de la Cirugía Reduce las Complicaciones Postoperatorias en un 30%", BMC Surgery, bmcsurg.biomedcentral.com Los hospitales formalizan las vías de monitoreo intraoperatorio que completan automáticamente los registros de anestesia y envían alertas a los equipos quirúrgicos. Los proveedores que suministran algoritmos de circuito cerrado, bombas inteligentes y oximetría cerebral en un solo ecosistema obtienen contratos más rápidamente, ya que los comités perioperatorios favorecen la adquisición de fuente única.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complicaciones asociadas con los sistemas de monitoreo invasivos | -0.7% | Global, mayor en mercados en desarrollo | Mediano plazo (2-4 años) |

| Estrictos procesos de aprobación de la FDA / CE | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fatiga de alarmas y sobrecarga de datos que reducen la adopción clínica | -0.4% | Global, UCI de alto volumen | Corto plazo (≤ 2 años) |

| Brechas de reembolso para paquetes de optimización perioperatoria | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Asociadas con los Sistemas de Monitoreo Invasivos

Las infecciones, hemorragias y lesiones vasculares ocurren en el 2-15% de las inserciones de catéteres, lo que lleva a los médicos a reservar las líneas invasivas solo para los casos más graves. Los estudios confirman que la cardiografía de impedancia no invasiva puede reemplazar las líneas arteriales en muchas cirugías de riesgo moderado sin comprometer la calidad de los resultados.[3]Pavel Kolar, "Precisión del Monitoreo No Invasivo del Gasto Cardíaco: Un Metaanálisis", MDPI Sensors, mdpi.com A medida que aumentan las preocupaciones por litigios, los administradores actualizan los protocolos para favorecer la canulación guiada por ultrasonido o modalidades completamente libres de catéteres.

Estrictos Procesos de Aprobación de la FDA / CE

La revisión regulatoria de los dispositivos centrados en algoritmos ahora promedia entre 154 y 201 días, extendiendo el consumo de efectivo en I+D para las empresas emergentes. Los sistemas de IA deben presentar el rendimiento del algoritmo bloqueado y controles de deriva poscomercialización, lo que aumenta los presupuestos de ensayos. El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente desde febrero de 2026, armoniza la norma ISO 13485 con el 21 CFR 820, pero exige evidencia adicional de ciberseguridad, lo que prolonga la preparación del expediente. Los grandes actores establecidos aprovechan sus equipos de cumplimiento normativo para agilizar las presentaciones, ampliando la brecha con los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Tecnologías No Invasivas Impulsan la Innovación

Las plataformas mínimamente invasivas capturaron el 42,45% de la participación del mercado de monitoreo hemodinámico en 2025, lo que refleja décadas de familiaridad clínica y análisis detallados de formas de onda. Sin embargo, los sistemas no invasivos encabezan la clasificación de crecimiento con una CAGR del 4,95%, impulsados por sensores miniaturizados que igualan la precisión de los catéteres y por la presión de los pagadores para limitar las extensiones de estancia relacionadas con infecciones. En las UCI y las unidades de cuidados intermedios, el personal ahora alterna entre manguitos de presión arterial sin manguito para casos estables y módulos de análisis de ondas arteriales para descompensación aguda dentro de estaciones de trabajo unificadas. Los hospitales citan la reducción de los costos de cuidado de líneas y una movilización más rápida para justificar el gasto de capital.

El impulso de la demanda señala un giro estructural: los proveedores agrupan canales de cardiografía de impedancia, ultrasonido Doppler y fotopletismografía en un solo chasis acoplable, satisfaciendo múltiples niveles de agudeza con una sola flota. Las actualizaciones de software introducen cálculos de variación del volumen sistólico mediante aprendizaje profundo que alertan al personal mucho antes de que se manifieste la hipotensión, incorporando soporte de decisiones clínicas a pie de cama. Como resultado, se proyecta que el tamaño del mercado de monitoreo hemodinámico para las modalidades no invasivas añada USD 158 millones en nuevos ingresos entre 2026 y 2031, reduciendo la brecha con los sistemas invasivos heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Dispositivo: Las Tecnologías Portátiles Disrumpen el Monitoreo Tradicional

Los catéteres de arteria pulmonar aún sustentan el 29,12% de los ingresos de 2025 debido al seguimiento incomparable de la saturación de oxígeno venoso mixto en casos cardíacos complejos. No obstante, los parches de ultrasonido Doppler portátiles registran el ascenso más rápido con una CAGR del 7,52%, respaldados por puntuaciones favorables de factores humanos y la eliminación del riesgo de infección. Los primeros adoptantes documentan ahorros de tiempo de enfermería de 20 minutos por paciente por turno cuando los parches de ultrasonido reemplazan los ciclos manuales de manguito.

La IA inclina aún más el campo. El Índice de Predicción de Hipotensión Acumen de Edwards reduce la hipotensión intraoperatoria en un 57% y se envía preinstalado en múltiples líneas de hardware, protegiendo la participación de los catéteres mientras prepara una pista de despegue para los híbridos portátiles. La innovación paralela en anillos de pinzamiento de volumen y chalecos de biorreactancia presagia dispositivos portátiles multimodales que transmiten datos de flujo, presión y marcadores bioquímicos a paneles de control en la nube. En consecuencia, se prevé que el tamaño del mercado de monitoreo hemodinámico para dispositivos portátiles crezca al doble del ritmo de cualquier segmento de catéteres, lo que subraya el cambio hacia la atención continua sin restricciones.

Por Usuario Final: El Monitoreo Remoto Remodela la Prestación de Atención

Los hospitales y clínicas retuvieron el 51,35% de los ingresos de 2025 porque el shock agudo y las cirugías mayores aún requieren herramientas invasivas internas. Sin embargo, la categoría de monitoreo remoto registra una CAGR del 4,67% respaldada por códigos de facturación de Medicare que reembolsan hasta USD 48 por ciclo de 30 días para el monitoreo fisiológico domiciliario. Los sistemas de salud pilotean programas de hospitalización domiciliaria donde los pacientes con insuficiencia cardíaca congestiva reciben parches Doppler inalámbricos y paneles de control en tabletas, reduciendo las readmisiones en un 15%.

Los centros de cirugía ambulatoria y los laboratorios de cateterismo también amplían sus adquisiciones a medida que aumentan los volúmenes de cirugía de día, demandando monitores ligeros que se desplacen entre salas de procedimientos. Los proveedores se diferencian a través de pasarelas celulares, garantizando la continuidad de los datos desde el quirófano hasta la sala de recuperación y el hogar. Este continuo fomenta ingresos por suscripción para análisis en la nube, convirtiendo a los fabricantes de dispositivos en proveedores de servicios y remodelando los perfiles de flujo de caja en todo el mercado de monitoreo hemodinámico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lideró con una participación en ingresos del 39,85% en 2025. El dominio del mercado se debe a una sólida infraestructura de UCI, contratos favorables con pagadores privados y la integración temprana de módulos de IA en los flujos de trabajo perioperatorios. La región adopta modelos de pago agrupado que recompensan menos complicaciones, alineando los incentivos económicos con los sistemas algorítmicos de alerta temprana. Asociaciones como la colaboración de datos en tiempo real entre Philips y Mass General Brigham ilustran la demanda de plataformas de análisis a escala empresarial.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,04% hasta 2031. China impulsa la mitad de la ganancia regional bajo las políticas de China Saludable 2030 que subvencionan monitores avanzados en hospitales de ciudades de segundo nivel. La vía de aprobación condicional de Japón acorta el tiempo de comercialización de los dispositivos innovadores, mientras que la creciente clase media de India impulsa a las cadenas de hospitales privados a implementar módulos de gasto cardíaco no invasivos. Los flujos de capital privado hacia las carteras de telesalud asiáticas aceleran aún más el mercado de monitoreo hemodinámico al financiar la implementación del monitoreo remoto de pacientes.

Europa mantiene una expansión moderada anclada en la estandarización de directrices y la optimización de la atención perioperatoria. Los respaldos de la Sociedad ERAS impulsan la adquisición de monitores de variación del volumen sistólico en las salas quirúrgicas. Aunque el Brexit introduce vías regulatorias duales, los acuerdos de reconocimiento mutuo mantienen estables las cadenas de suministro. Los comités de licitación exigen cada vez más evidencia de costo-utilidad junto con el rendimiento, favoreciendo las plataformas con datos de resultados revisados por pares.

Panorama Competitivo

La consolidación se intensificó cuando BD adquirió la cartera de Cuidados Críticos de Edwards por USD 4.200 millones en 2024, integrando sensores inteligentes, índices predictivos e interoperabilidad de infusión bajo un mismo paraguas. La operación superó tres veces los ingresos anuales del sector, destacando la prima que los inversores otorgan a los ecosistemas integrales que combinan hardware con IA.

Los actores establecidos como Philips, Masimo y GE HealthCare responden incorporando análisis en la nube y en el borde y expandiéndose hacia implementaciones a nivel de sala. El Radius VSM de Masimo combina el monitoreo multiparámetro a pie de cama con sensores de transporte portátiles sin cables, subrayando el impulso hacia una cobertura longitudinal de un solo proveedor desde la UCI hasta el alta. El Portrait VSM de GE HealthCare planea integrar la presión arterial no invasiva continua con puntuaciones de deterioro por aprendizaje automático, posicionando a la empresa para el crecimiento en unidades de cuidados intermedios.

Los disruptores se centran en la convergencia de biomarcadores. Las empresas emergentes crean prototipos de sensores de lactato basados en parches y detectores de troponina nanofluídicos que podrían fusionar la hemodinámica con la vigilancia metabólica, creando nuevos flujos de trabajo clínicos. Las asociaciones con centros médicos académicos aceleran la validación al tiempo que aprovechan las participaciones accionariales hospitalarias para el acceso a los canales. La intensidad competitiva seguirá siendo alta a medida que las plataformas compitan por ser la interfaz clínica principal dentro del mercado de monitoreo hemodinámico.

Líderes de la Industria de Monitoreo Hemodinámico

Koninklijke Philips NV

Edwards Lifesciences Corporation

LiDCO Group PLC

Getinge AB

GE HealthCare Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El monitoreo continuo y no invasivo es el espacio blanco más claro, especialmente cuando los proveedores buscan limitar las complicaciones relacionadas con catéteres mientras extienden la vigilancia hemodinámica más allá de la UCI. La actividad reciente de productos respalda este cambio, incluyendo la introducción por parte de BD de capacidades adicionales para la obtención de información sobre formas de onda arteriales no invasivas y continuas a través de su ecosistema HemoSphere (2026), y la obtención por parte de Caretaker Medical de la Marca CE (2026) y la autorización de la FDA (2025) para su plataforma VitalStream, que se posiciona en torno a un concepto de monitoreo inalámbrico multimodal en un solo dispositivo.

El mercado también se está configurando en torno a la estandarización en las vías de shock y shock cardiogénico, lo que favorece a los proveedores que pueden traducir las guías clínicas en apoyo a la decisión integrado en el flujo de trabajo. Las Directrices de la ESICM de 2025 sobre Shock Circulatorio y Monitoreo Hemodinámico y el consenso de expertos del ACC de 2025 sobre shock cardiogénico enfatizan la reevaluación seriada y el uso adecuado de los datos hemodinámicos, y favorecen a las plataformas que unifican modalidades invasivas, mínimamente invasivas y no invasivas en un solo panel. Al mismo tiempo, los programas de hospitalización domiciliaria y monitoreo remoto, respaldados por la facturación establecida de Medicare para el monitoreo fisiológico remoto en los Estados Unidos, amplían la base direccionable para dispositivos portátiles y soluciones sin manguito, impulsando la demanda de una integración segura entre dispositivos y la nube, así como de interoperabilidad empresarial en salas, sitios ambulatorios y entornos domésticos.

Desarrollos recientes del sector

- Junio de 2026: Royal Philips presentó el monitor de paciente IntelliVue Serie 6000 con tecnología Flexible Link que admite una expansión escalable de mediciones. El lanzamiento refuerza la presencia de Philips en el monitoreo multiparamétrico junto a la cama, que es un punto clave de integración para agregar módulos hemodinámicos y análisis en UCI y unidades de cuidados intermedios.

- Abril de 2025: BD lanzó la plataforma avanzada de monitoreo hemodinámico HemoSphere Alta con soporte de decisión impulsado por IA, incluyendo el Índice de Autorregulación Cerebral y capacidades mejoradas del Índice de Predicción de Hipotensión Acumen. El lanzamiento eleva el estándar para los conjuntos de monitoreo habilitados por algoritmos y respalda las actualizaciones de plataformas premium vinculadas a la adopción en el flujo de trabajo clínico.

- Septiembre de 2024: BD completó la adquisición del grupo de productos de cuidados críticos de Edwards Lifesciences y lo renombró como BD Advanced Patient Monitoring. El acuerdo consolidó una base instalada importante y amplió las capacidades de BD en monitoreo hemodinámico inteligente y conectado, alineado con la interoperabilidad de infusión en entornos de quirófano y UCI.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos provenientes de los sistemas de monitoreo hemodinámico clínico y sus elementos de interfaz con el paciente relacionados, utilizados para el seguimiento del flujo sanguíneo, la presión y la oxigenación en entornos hospitalarios, principalmente para la atención crítica y perioperatoria.

Exclusiones de alcance: se excluyen los dispositivos portátiles de bienestar de nivel consumidor y los dispositivos generales de seguimiento de la actividad física, incluso cuando informan la frecuencia cardíaca u otros indicadores básicos similares.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistemas de Monitoreo Mínimamente Invasivos

- Sistemas de Monitoreo Invasivos

- Sistemas de Monitoreo No Invasivos

- Por Dispositivo

- Catéteres de Arteria Pulmonar

- Dispositivos de Análisis de Contorno de Pulso

- Sistemas de Doppler Esofágico

- Monitores de Impedancia Eléctrica/Bioeléctrica y Biorreactancia

- Dispositivos de Pinzamiento de Volumen / CNAP

- Parches de Ultrasonido Doppler Portátiles

- Otros Dispositivos

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Laboratorios de Cateterismo y Centros de Diagnóstico

- Atención Domiciliaria y Monitoreo Remoto de Pacientes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear la vía asistencial en la que se emplea habitualmente el monitoreo hemodinámico, y luego conectar ese conjunto de demanda con los patrones de adopción de dispositivos en UCI, quirófanos y laboratorios de cateterismo. Nos basamos en indicadores de salud pública y de capacidad del sistema, y luego los vinculamos con señales de adquisición y utilización que pudieran verificarse con expertos.

Las fuentes consultadas incluyeron, como ejemplos, las estadísticas sanitarias de la Organización Mundial de la Salud, los datos de salud de la OCDE, los informes de los CDC de EE. UU. y del National Center for Health Statistics, las bases de datos de dispositivos y comunicaciones de seguridad de la FDA, y la literatura clínica revisada por pares indexada en PubMed. También revisamos informes anuales, presentaciones a inversores y publicaciones de hospitales y sociedades profesionales de buena reputación para comprender los cambios en la combinación de productos y los ciclos de reemplazo. Cuando fue necesario, se utilizaron suscripciones de pago que cubren finanzas empresariales, presentaciones de patentes y seguimiento de envíos o licitaciones para cubrir vacíos en los desgloses de ingresos divulgados y para determinar el momento de los cambios en el ciclo de productos. Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la frecuencia con la que se utilizan los diferentes enfoques de monitoreo en la atención de adultos y pediátrica, y cómo se toman las decisiones de compra en las distintas regiones. Hablamos con usuarios clínicos, equipos de ingeniería biomédica y adquisiciones, y expertos del lado de la distribución para confirmar las configuraciones típicas, el momento de reemplazo y la proporción de desechables asociados a cada configuración de monitoreo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | Asia-Pacífico: 44% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 40% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 45% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción descendente que reconstruye el conjunto direccionable de procedimientos y cuidados críticos por región, y luego aplica tasas de penetración para el monitoreo invasivo, mínimamente invasivo y no invasivo en entornos donde estas herramientas se utilizan habitualmente. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como rangos de precios de venta promedio muestreados multiplicados por los volúmenes de renovación de la base instalada, y comentarios de canal sobre el consumo de desechables.

Las principales entradas utilizadas en el modelo incluyeron indicadores de rendimiento de UCI y quirúrgico, la carga de enfermedad cardiovascular como proxy de la intensidad de monitoreo, la adopción del monitoreo mínimamente invasivo en las vías perioperatorias, la utilización de desechables por episodio de paciente monitoreado, y la progresión de precios por clase de dispositivo y región. Cuando una variable no podía observarse con claridad (por ejemplo, el uso mixto de monitores entre departamentos), gestionamos el vacío mediante rangos conservadores que se acotaron a través de la validación de expertos, y luego se sometieron a pruebas de estrés para que los valores atípicos no determinaran los totales.

El pronóstico se basó principalmente en el análisis de escenarios respaldado por el consenso de expertos, ya que los cambios de políticas, las limitaciones de personal y los cambios en las preferencias tecnológicas pueden mover la adopción más rápido de lo que sugiere una única línea de tendencia. Los escenarios se anclaron en la recuperación esperada de los procedimientos, la expansión de la capacidad de cuidados críticos y el ritmo de los ciclos de reemplazo, que luego se traducen en ingresos utilizando supuestos de precios específicos por región.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como las tendencias regionales de capacidad hospitalaria, las estadísticas de procedimientos publicadas y la dirección de los precios observados en las discusiones de adquisición. Cuando surgieron grandes variaciones, se revisaron los supuestos subyacentes y luego se volvió a contactar a los expertos pertinentes para confirmar si el cambio reflejaba una variación real o un artefacto de los datos.

Antes de la aprobación final, el trabajo se revisa en múltiples pasos para que la lógica de cálculo, la consistencia de unidades y las conversiones de moneda coincidan con el alcance declarado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que podrían afectar la demanda o los precios. Justo antes de la entrega, realizamos una última revisión para garantizar que los últimos indicadores públicos y los datos validados se reflejen en las cifras que reciben los clientes.

Estimación de Mordor Intelligence del mercado global de monitoreo hemodinámico comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para el monitoreo hemodinámico pueden variar incluso cuando los nombres de los productos suenan similares, porque los elementos contabilizados y los entornos de atención no siempre son los mismos. Las diferencias también provienen de cómo se promedian los precios entre regiones, qué año se considera como base, y si los supuestos se verifican con médicos en ejercicio y equipos de adquisiciones.

Los parches portátiles de bienestar quedan fuera del alcance de Mordor Intelligence, por lo que las estimaciones que combinan el monitoreo de consumo con los sistemas de UCI y quirófano generalmente parecerán mayores, incluso si las tasas de crecimiento parecen similares. Otra brecha común es el tratamiento de los desechables, donde algunas publicaciones cuentan solo el hardware del monitor, mientras que otras incluyen catéteres y equipos de transducción de presión, lo que cambia la combinación de ingresos. El momento de conversión de divisas también puede ampliar las diferencias, especialmente cuando un modelo convierte a una tasa promedio de un solo año y otro utiliza tasas trimestrales mixtas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,19 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 1,67 mil millones de USD (2025) | Utiliza un enfoque más amplio de "dispositivos" que puede capturar dispositivos de monitoreo adyacentes y entornos de atención más amplios, y no siempre está claro si los desechables y las actualizaciones de software se incluyen de manera consistente en todas las regiones. |

| Editorial de Investigación Sectorial B | 1,20 mil millones de USD (2023) | Ancla el modelo a un año base anterior e informa los totales de una manera que puede enfatizar los ingresos por hardware, lo que puede subestimar el papel del uso recurrente de desechables y desviar la trayectoria de crecimiento implícita. |

En conjunto, la dispersión entre fuentes se debe principalmente a lo que se cuenta como monitoreo hemodinámico, cómo se trata el ingreso recurrente por desechables, y cómo se normalizan los precios del año base entre regiones. Al mantener el alcance vinculado al monitoreo hemodinámico clínico en la atención hospitalaria y verificar los supuestos clave de utilización y precios con profesionales, la cifra final se mantiene trazable a impulsores claros y puede repetirse cuando se publiquen nuevos indicadores públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo hemodinámico en 2026?

El mercado generó USD 1,24 mil millones en 2026 y se proyecta que alcance USD 1,51 mil millones en 2031 a una CAGR del 4,02% durante 2026-2031.

¿Qué tipo de sistema está creciendo más rápido?

Los sistemas no invasivos se están expandiendo a una CAGR del 4,95%, superando a sus contrapartes mínimamente invasivas e invasivas, ya que los hospitales buscan minimizar el riesgo de infección y mejorar la comodidad del paciente.

¿Cómo impactó la adquisición de Edwards Lifesciences por parte de BD en la competencia?

La operación de USD 4.200 millones creó la plataforma integrada más grande que abarca modalidades invasivas y no invasivas, elevando el nivel de consolidación en todo el mercado de monitoreo hemodinámico.

¿Por qué se considera Asia-Pacífico la región clave de crecimiento?

El envejecimiento demográfico, la expansión de la infraestructura hospitalaria y las reformas regulatorias de apoyo están impulsando una CAGR del 6,04% en Asia-Pacífico, la más alta a nivel mundial.

¿Qué papel desempeña la inteligencia artificial en el monitoreo hemodinámico?

Los algoritmos de IA permiten la detección temprana de hipotensión, sepsis y problemas de perfusión cerebral, mejorando los resultados y justificando precios premium para los conjuntos de monitoreo avanzado.

¿Cómo están influyendo los cambios en el reembolso en la adopción?

Los nuevos códigos de Medicare para el monitoreo fisiológico remoto y las tarifas europeas para el seguimiento no invasivo del gasto cardíaco están acelerando la adopción en entornos de atención domiciliaria y posaguda.

Última actualización de la página el: