Tamaño y Participación del Mercado de Hemoglobina para Ración

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

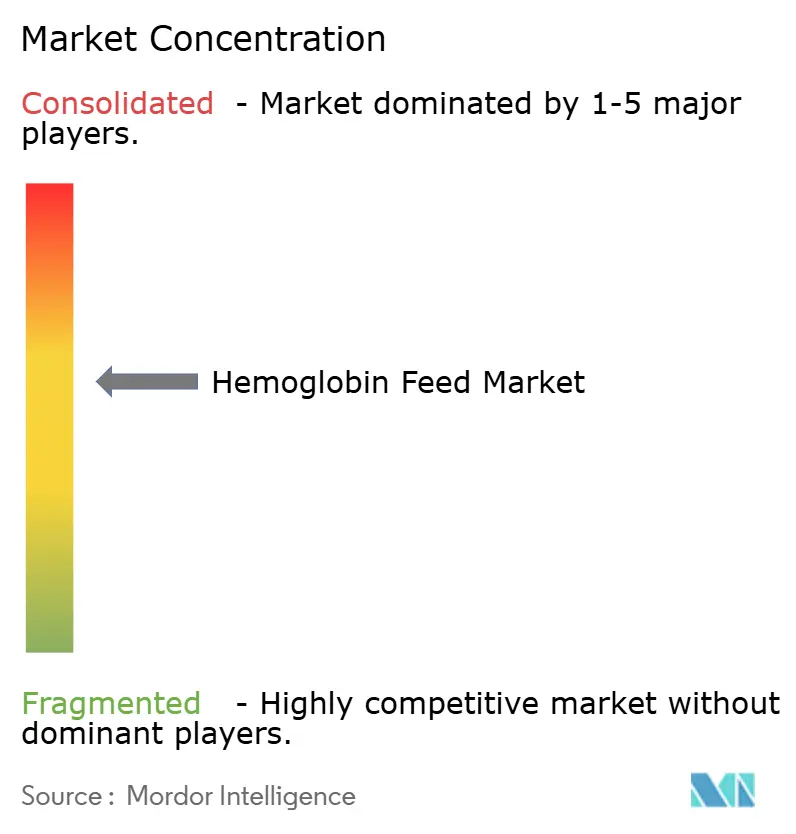

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hemoglobina para Ración por Mordor Intelligence

El tamaño del mercado de hemoglobina para ración se sitúa en USD 2,27 mil millones en 2025, y se espera que avance a una CAGR del 6,39% para alcanzar USD 3,09 mil millones en 2030. El crecimiento está anclado en la rápida expansión de la acuicultura, la sostenida demanda de proteínas de la producción porcina comercial y las innovaciones en procesamiento que mejoran la competitividad en costos frente a la harina de pescado.[1]División de Pesca y Acuicultura, "Proyecciones de Pesca y Acuicultura 2022–2032," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org La creciente claridad regulatoria en Europa, las actualizaciones tecnológicas en Asia y la premiumización de los alimentos para mascotas añaden impulso, mientras que las preocupaciones sobre la transmisión de enfermedades y los complejos procesos de aprobación en América del Norte moderan las perspectivas. La intensidad competitiva es moderada; los procesadores establecidos aprovechan la escala y las cadenas de suministro verticalmente integradas, mientras que los nuevos participantes de nicho se centran en la hidrólisis enzimática y la fermentación de precisión para abordar los requisitos de sostenibilidad y funcionalidad. Las oportunidades a largo plazo se centran en la hemoglobina de origen marino, el desarrollo de péptidos bioactivos y las formulaciones específicas por región que se alinean con los modelos de producción ganadera en evolución.

Conclusiones Clave del Informe

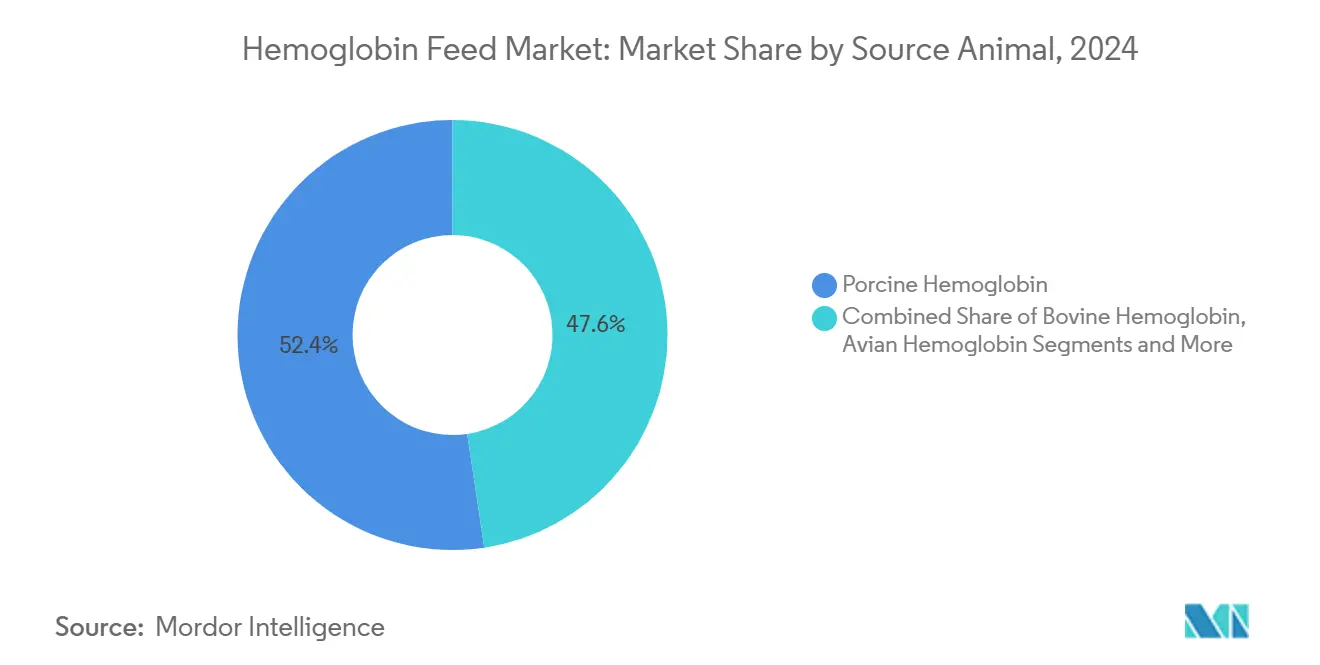

- Por animal fuente, la hemoglobina porcina lideró con una participación del 52,36% en el mercado de hemoglobina para ración en 2024, mientras que se proyecta que la hemoglobina de pez se expanda a una CAGR del 9,25% hasta 2030.

- Por forma, el polvo secado por aspersión representó el 68,44% del tamaño del mercado de hemoglobina para ración en 2024; se prevé que los formatos líquidos registren una CAGR del 9,49% hasta 2030.

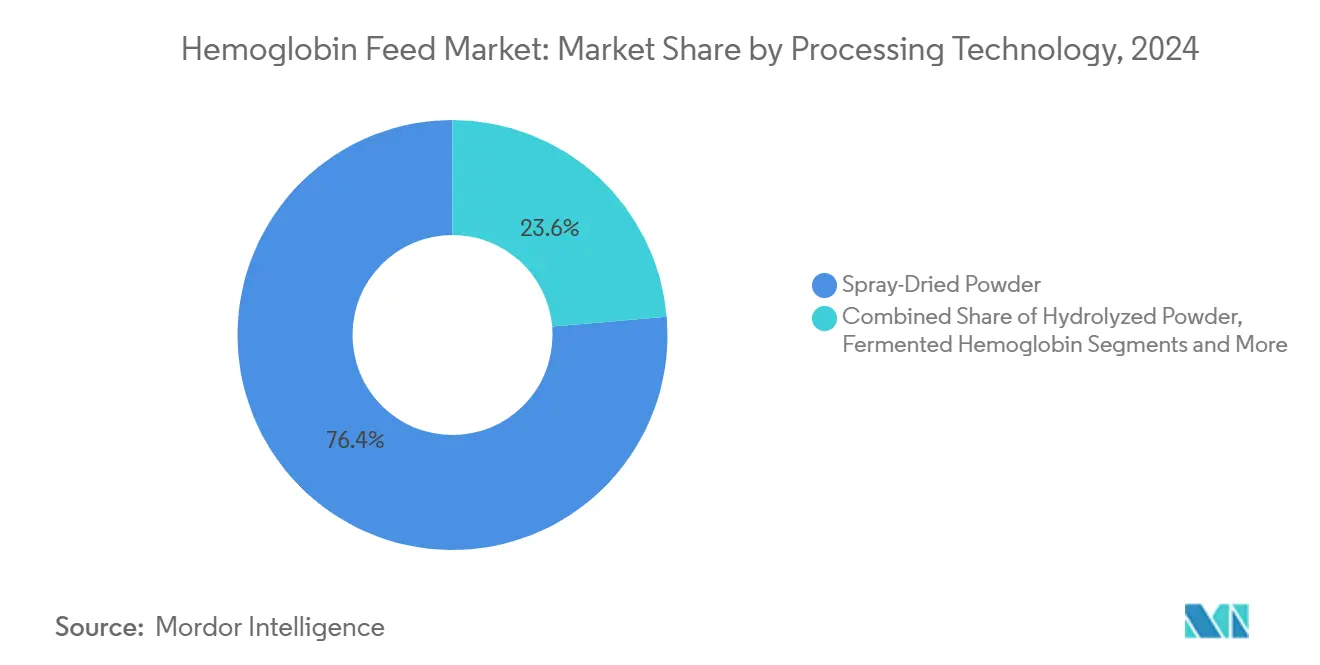

- Por tecnología de procesamiento, el polvo secado por aspersión mantuvo una participación en ingresos del 76,36% en 2024, mientras que el hidrolizado enzimático líquido avanza a una CAGR del 10,27%.

- Por aplicación, la ración para acuicultura representó una participación del 44,62% del tamaño del mercado de hemoglobina para ración en 2024; los segmentos de alimento para mascotas y especialidad crecen a una CAGR del 8,36%.

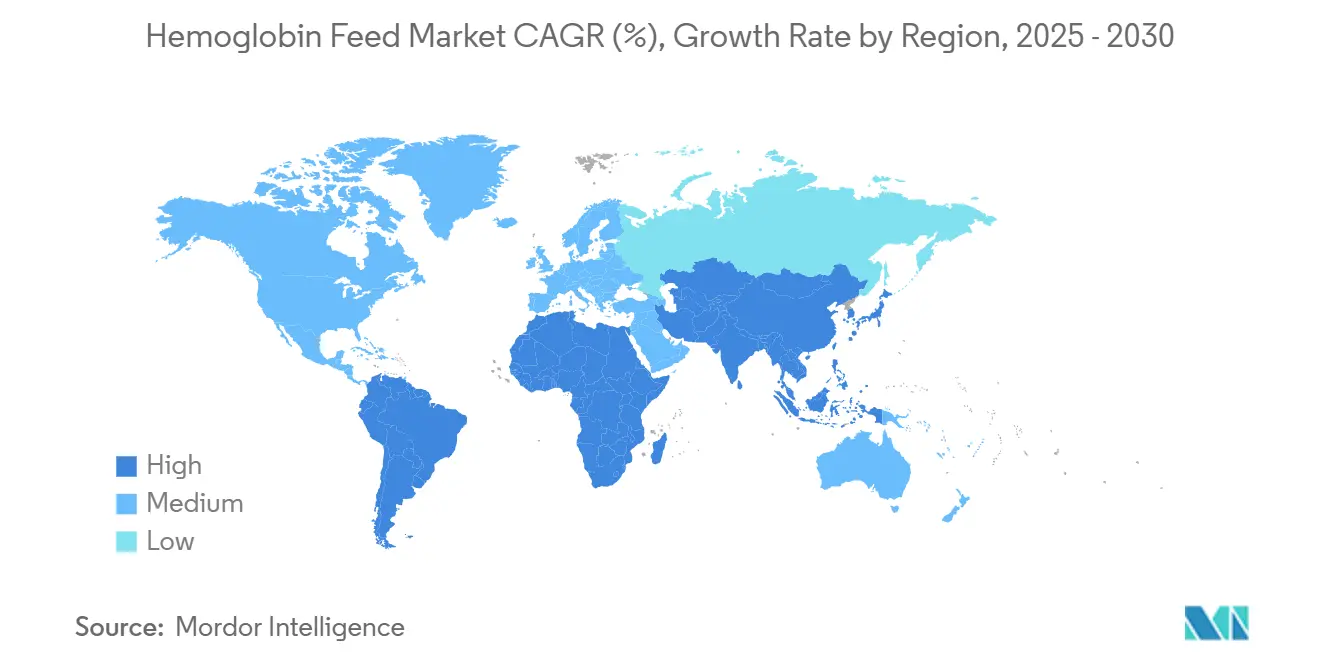

- Por geografía, Asia-Pacífico mantuvo el liderazgo con una participación del 36,48% en 2024, mientras que América del Sur registra la CAGR regional más rápida del 8,53% hasta 2030.

Tendencias e Información del Mercado Global de Hemoglobina para Ración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Proteínas del Sector Acuícola | +1.8% | Global, con liderazgo de APAC | Largo plazo (≥ 4 años) |

| Competitividad en Costos Frente a la Harina de Pescado | +1.2% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Rápido Crecimiento de la Producción Porcina Comercial en Asia | +0.9% | Núcleo APAC, con extensión a América Latina | Mediano plazo (2-4 años) |

| Ventajas de Digestibilidad y Eficiencia en la Conversión de Ración | +0.7% | Global | Corto plazo (≤ 2 años) |

| Aprobación de la UE de Proteínas Animales Procesadas No Rumiantes en Acuicultura | +0.5% | Europa, con influencia regulatoria global | Corto plazo (≤ 2 años) |

| Avances en Fraccionamiento de Sangre y Tecnología de Secado por Aspersión | +0.4% | Centros de innovación en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas del Sector Acuícola

Se prevé que la producción mundial de acuicultura supere los 100 millones de toneladas en 2027, incrementando la necesidad de proteínas alternativas que puedan complementar el suministro decreciente de harina de pescado. El polvo de hemoglobina ofrece un perfil de aminoácidos digestibles y hierro hemo que favorece el crecimiento y la pigmentación en las especies cultivadas, cerrando así las brechas nutricionales y aliviando la presión sobre los recursos marinos.[2]Joana Silva, "¿La suplementación con hierro mejora el rendimiento y la salud de los salmones del Atlántico post-esmoltificación?" BioMar, biomar.com Los sistemas de producción intensiva amplifican los requisitos de conversión de ración, posicionando a la hemoglobina como un ingrediente puente rentable entre la harina de pescado tradicional y las proteínas vegetales o de insectos más recientes. Las investigaciones confirman que la sustitución parcial de harina de pescado por hemoglobina mantiene el rendimiento en camarones, tilapia y salmón, lo que subraya su amplia aplicabilidad. Las certificaciones de sostenibilidad que persiguen los principales productores de ración para acuicultura fomentan aún más la adopción, ya que la hemoglobina aprovecha los flujos existentes de mataderos y reduce los residuos. A medida que la participación de la acuicultura en el consumo mundial de productos del mar aumenta, se espera que la demanda de hemoglobina para ración se intensifique en Asia, América Latina y, eventualmente, África.

Competitividad en Costos Frente a la Harina de Pescado

El ajustado suministro de harina de pescado —impulsado por las perturbaciones de El Niño y las cuotas más estrictas en América del Sur— ha empujado los precios promedio globales por encima de USD 1.800 por tonelada métrica en 2025, ampliando la brecha con el polvo de hemoglobina secado por aspersión que se comercializa aproximadamente un 30% más bajo en términos ajustados por proteína. Los avances en hidrólisis enzimática reducen la energía de procesamiento en un 25%, disminuyendo los costos de producción y permitiendo a los proveedores fijar precios de manera agresiva sin sacrificar márgenes. En los centros emergentes de acuicultura asiática donde la ración representa el 70% de los gastos de producción, los formuladores están sustituyendo entre el 10% y el 15% de la harina de pescado por hemoglobina para estabilizar los costos de la ración. La misma economía aplica para las operaciones intensivas de porcinos y aves de corral en América Latina, donde la volatilidad del precio de las proteínas afecta materialmente la rentabilidad de las granjas. A medida que las cadenas de suministro escalan, se espera que los costos unitarios caigan un 8% adicional para 2030, reforzando la ventaja de precio de la hemoglobina y consolidando su papel como ingrediente convencional.

Rápido Crecimiento de la Producción Porcina Comercial en Asia

Los hatos porcinos en Asia se expandieron un 30,6% entre 2014 y 2024 y se proyecta que crezcan otro 16% para 2034, elevando los inventarios totales regionales de cerdas y los requisitos de ración. Los grandes integradores en China y Vietnam están pasando de granjas de traspatio a sistemas multisitio que dependen de la nutrición de precisión para optimizar el tamaño de la camada y la supervivencia. Los ensayos muestran que las dietas maternales enriquecidas con hierro hemo derivado de hemoglobina aumentan los nacimientos vivos en 0,6 lechones por camada y elevan el peso promedio al nacer en un 5%. La exitosa repoblación tras la fiebre porcina africana en Filipinas demuestra un renovado optimismo, mientras que las iniciativas de granjas porcinas inteligentes en Vietnam incorporan dispensadores automáticos de ración calibrados para raciones enriquecidas con hemoglobina. La creciente demanda de alternativas a los antibióticos también favorece a la hemoglobina, ya que los péptidos bioactivos generados durante la hidrólisis exhiben propiedades antioxidantes y antiinflamatorias, mejorando la salud intestinal y reduciendo la mortalidad. Estos beneficios hacen de la hemoglobina una opción atractiva para el sector porcino comercial en expansión de Asia.

Ventajas de Digestibilidad y Eficiencia en la Conversión de Ración

La hemoglobina contiene un 94% de proteína digestible y un perfil equilibrado de aminoácidos esenciales comparable al de la harina de pescado, lo que permite una utilización eficiente del nitrógeno en especies monogástricas. Su hierro unido al hemo ofrece una mayor absorción que las sales inorgánicas, reduciendo el riesgo de anemia y mejorando la función inmunitaria. Se han documentado mejoras en la conversión de ración del 5% al 7% en pollos de engorde y lechones destetados cuando el 2%–4% de polvo de hemoglobina reemplaza a la proteína vegetal. Las tasas de inclusión más bajas se traducen en una menor huella dietética y menos nitrógeno en el estiércol, alineándose con los mandatos ambientales en Europa y América del Norte. Dado que los costos de energía representan hasta el 30% de los gastos de producción de ración, la capacidad de usar hemoglobina a bajas temperaturas sin tratamiento térmico extenso refuerza aún más sus credenciales de eficiencia. Estas ganancias nutricionales y operativas contribuyen colectivamente a menores costos de producción y mayor rentabilidad para los productores ganaderos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Zoonóticas y de Transmisión de Enfermedades | -0.8% | Global, acentuado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias Estrictas en América del Norte y la UE | -0.6% | América del Norte y la UE, con influencia global | Mediano plazo (2-4 años) |

| Aversión del Consumidor a los Subproductos Animales en la Ración | -0.4% | Mercados desarrollados, segmentos premium | Largo plazo (≥ 4 años) |

| Competencia Emergente de Proteínas a Base de Insectos | -0.3% | Global, concentrado en centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Zoonóticas y de Transmisión de Enfermedades

El brote de H5N1 de 2024 en el ganado lechero de Estados Unidos aumentó la conciencia sobre los riesgos de enfermedades entre especies, lo que llevó a los reguladores a examinar más de cerca los insumos derivados de la sangre. Los estudios muestran que Babesia microti puede infectar huéspedes a densidades tan bajas como 1,09 parásitos/µL, lo que ilustra la necesidad de una detección de patógenos ultralow en los flujos de sangre destinados a la ración.[3]Yuchun Cai, "Evaluación del Riesgo de Transmisión de Sangre para Transfusión que Contiene Babesia microti de Baja Densidad," Frontiers in Cellular and Infection Microbiology, frontiersin.org La implementación de pasos de reducción de patógenos como el tratamiento con UV, la filtración y la estabilización térmica posterior al secado aumenta la complejidad y el costo del procesamiento. Las cadenas de suministro pueden experimentar escasez temporal de sangre cruda cuando los mataderos aplican medidas de bioseguridad más estrictas tras alertas de enfermedades. Si bien estos protocolos mejoran en última instancia la seguridad, añaden fricción que ralentiza la adopción en mercados con aversión al riesgo como Estados Unidos y Alemania.

Aprobaciones Regulatorias Estrictas en América del Norte y la UE

La Guía #293 de la FDA, emitida en octubre de 2024, traslada la revisión de los ingredientes definidos por la AAFCO a un marco independiente, alargando los plazos de aprobación y elevando los costos de los expedientes para los nuevos formatos de hemoglobina. En Europa, las normas sobre nuevos alimentos requieren datos toxicológicos específicos por especie y una evaluación mínima de dos años, retrasando los lanzamientos y favoreciendo a los actores establecidos con amplios recursos regulatorios. El cumplimiento de los planes HARPC bajo la Ley de Modernización de la Inocuidad Alimentaria de Estados Unidos exige un análisis continuo de peligros y documentación, lo que supone una carga para el personal de los procesadores pequeños y medianos. Estos obstáculos elevan las barreras de entrada y pueden desalentar la innovación, particularmente en péptidos o hidrolizados altamente especializados que quedan fuera de las definiciones existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Animal Fuente: La Fortaleza Porcina se Encuentra con el Impulso Marino

Los flujos porcinos dominaron el mercado de hemoglobina para ración, con una participación del 52,36% en 2024, debido a que las redes de mataderos y la infraestructura de procesamiento están bien establecidas en América del Norte, Europa y China. Sin embargo, se proyecta que la hemoglobina de pez crezca a una CAGR del 9,25% a medida que los formuladores de acuicultura prefieren ingredientes de origen marino que se alinean con los perfiles dietéticos específicos de cada especie. El sólido suministro de sangre porcina ofrece estabilidad de costos, aunque su percepción como subproducto terrestre puede limitar su inclusión en dietas para peces que buscan certificaciones marinas. La hemoglobina de pez se beneficia de una aceptación inherente entre los productores de salmón y camarón y tiene un menor contenido de sulfuros, lo que reduce los riesgos de olores desagradables durante la extrusión. Las fuentes bovinas y aviares cubren aplicaciones veterinarias o de especialidad de nicho; sus participaciones siguen siendo pequeñas porque las restricciones regulatorias y la volatilidad de los brotes de enfermedades dificultan una recolección consistente. La investigación en fermentación de precisión, con cepas de Bacillus subtilis modificadas que producen 1.034 mg/L de hemo, apunta a un futuro modelo de suministro híbrido que compensa las limitaciones de las fuentes animales mientras preserva la equivalencia funcional.

Las plantas de fraccionamiento de sangre de segunda generación en Dinamarca y Estados Unidos ahora separan las fracciones de plasma, globina y hemo con una descarga de agua casi nula, mejorando la eficiencia de los recursos y generando polvos de hemoglobina porcina de alta pureza para dietas de alto rendimiento. Al mismo tiempo, los procesadores de salmón chilenos están pilotando sistemas integrados de captura de sangre de pez para aprovechar los efluentes de procesamiento, creando un nuevo suministro de hemoglobina marina. A medida que evolucionan tanto los canales terrestres como los marinos, los proveedores capaces de ofrecer material trazable y libre de patógenos están en posición de capturar compradores premium en Europa y Japón. Los dos impulsores de costo y sostenibilidad determinarán, por tanto, con qué rapidez la hemoglobina de pez gana participación frente a los actores porcinos establecidos durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Mantiene su Posición Mientras el Líquido Gana Terreno

El polvo secado por aspersión representó el 68,44% de la participación del mercado de hemoglobina para ración en 2024, gracias a su superior vida útil, baja actividad de agua por debajo de 0,2 y uniformidad de densidad aparente que se adapta a las líneas de ración automatizadas. Los formatos líquidos, con una CAGR del 9,49%, resultan atractivos para las plantas de premezcla y los sistemas de masa húmeda porque eliminan las pérdidas de molienda y mejoran la homogeneidad de la mezcla. Los productos granulares, formados mediante aglomeración, abordan los requisitos de tasa de hundimiento de la acuicultura, pero siguen siendo un nicho pequeño. Los recientes avances en secado electrohidrodinámico producen polvos a baja temperatura con mayor integridad de péptidos, difuminando las diferencias funcionales entre los polvos convencionales y los líquidos hidrolizados emergentes. Las plantas de ración en Vietnam reportan una reducción del 15% en el consumo de energía al cambiar del polvo convencional al líquido estabilizado, ya que se requieren menos pasos de transporte mecánico.

A pesar de la mayor facilidad logística, los polvos enfrentan desafíos de rehidratación en pellets acuáticos con alto contenido de grasa, lo que lleva a los formuladores a experimentar con emulsiones de hemoglobina líquida en base oleosa para una mejor adhesión. Las innovaciones en embalaje, como los contenedores IBC reciclables, mitigan las limitaciones de almacenamiento de los líquidos y apoyan la adopción en las cadenas de suministro europeas centradas en la huella de carbono. Con el tiempo, se espera que los líquidos de alta concentración que superan el 45% de sólidos erosionen el dominio volumétrico del polvo, particularmente en regiones donde la logística de cadena de frío y la entrega justo a tiempo están bien desarrolladas.

Por Tecnología de Procesamiento: La Hidrólisis Redefine los Límites Funcionales

El polvo secado por aspersión siguió siendo la tecnología central, asegurando el 76,36% de los ingresos en 2024 debido a las ventajas de los costos hundidos y la alta capacidad de procesamiento que supera las 3 t/h por torre. Sin embargo, los líquidos de hidrolizado enzimático ofrecen una CAGR del 10,27% al desbloquear péptidos bioactivos que mejoran la respuesta inmunitaria y la integridad intestinal en especies monogástricas. La hidrólisis secuencial con Alcalase, Flavourzyme y Protana Prime ha sido optimizada para lograr un grado de hidrólisis del 33,39%, produciendo fracciones de péptidos por debajo de 3 kDa que exhiben actividades antioxidantes e hipoglucémicas [IJMS.ORG]. Los polvos hidrolizados, una opción intermedia, combinan la estabilidad en almacenamiento del polvo con la solubilidad de los hidrolizados y están ganando aceptación en las raciones de inicio para porcinos. La hemoglobina fermentada representa una vía emergente que aprovecha las bacterias del ácido láctico para mejorar la digestibilidad y el aroma, aunque la producción comercial es actualmente limitada.

Los costos de capital para las líneas enzimáticas han caído un 12% desde 2020, y los proveedores de enzimas ahora ofrecen mezclas personalizadas que minimizan la formación de péptidos amargos, mejorando la palatabilidad en alimentos para mascotas. La adopción se ve respaldada además por el reconocimiento regulatorio de la UE de las declaraciones de propiedades bioactivas, lo que permite que las etiquetas de ración indiquen beneficios antioxidantes o para la salud intestinal vinculados al contenido de péptidos. A medida que las plataformas de nutrición de precisión en acuicultura y alimentos para mascotas ganan terreno, la demanda de hidrolizados diferenciados está destinada a absorber una porción creciente del mercado de hemoglobina para ración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Acuicultura Domina, el Alimento para Mascotas se Dispara

La acuicultura absorbió el 44,62% del tamaño del mercado de hemoglobina para ración en 2024, ya que los productores de salmón, camarón y tilapia buscaron reemplazos de proteínas rentables para la harina de pescado ante el endurecimiento de las cuotas. Los ensayos que reemplazan el 25% de la harina de pescado con hemoglobina mantuvieron la ganancia de peso y la conversión de ración, al tiempo que mejoraron la coloración del filete, lo que apoya una amplia adopción en formulaciones. La ración para porcinos sigue siendo el segundo mayor destino, beneficiándose del hierro hemo de la hemoglobina que mitiga las condiciones anémicas en los lechones. Las perturbaciones por influenza aviar limitan el uso en aves de corral, pero los integradores continúan con ensayos a pequeña escala para aprovechar el mejor equilibrio de aminoácidos.

El alimento para mascotas registra el crecimiento más rápido con una CAGR del 8,36%, ya que los propietarios se inclinan hacia dietas funcionales y ricas en proteínas que mejoran la vitalidad y la salud del pelaje. La hemoglobina aporta hierro digestible y confiere un tono rojo natural deseado en los alimentos crudos y liofilizados. Los segmentos de especialidad, como los animales de zoológico y los exóticos, crean una demanda adicional pero de nicho para mezclas de hemoglobina personalizadas adaptadas a las necesidades de las especies carnívoras. Los formuladores que apuntan a objetivos de sostenibilidad destacan las credenciales de aprovechamiento de la hemoglobina, resonando con los consumidores con conciencia ambiental. En general, la versatilidad multiespecies y los beneficios funcionales aseguran a la hemoglobina un papel estable en diversas categorías de ración.

Análisis Geográfico

Asia-Pacífico lideró el mercado de hemoglobina para ración con una participación en ingresos del 36,48% en 2024, impulsado por la escala de China, las granjas porcinas digitalizadas de Vietnam y el liderazgo de Japón en el procesamiento biotecnológico. La fuerte demanda interna de proteína animal, combinada con iniciativas de biofabricación respaldadas por el gobierno, apoya la inversión continua en capacidad en plantas de fraccionamiento de sangre. El crecimiento de la acuicultura en el Sudeste Asiático, particularmente en Indonesia y Malasia, impulsa la demanda de importación de hemoglobina marina, mientras que la industria salmonera de Australia pilota péptidos derivados de porcinos para optimizar la durabilidad de los pellets.

América del Sur está preparada para registrar una CAGR del 8,53%, ya que los clústeres integrados de porcinos y tilapia de Brasil buscan ingredientes proteicos de alta calidad para abastecer los mercados doméstico y de exportación. La dinámica cambiaria favorable y los estándares de calidad alineados con el USDA hacen atractiva la hemoglobina estadounidense a pesar de los costos de flete. Las iniciativas argentinas emergentes están explorando instalaciones de procesamiento de bajo carbono que recuperan calor para el secado por aspersión, alineándose con los mandatos de sostenibilidad locales. La expansión regional se ve moderada por la volatilidad macroeconómica, pero las alianzas estratégicas entre mataderos y fabricantes de ración están mitigando el riesgo de inversión.

América del Norte y Europa exhiben un crecimiento más lento debido a los estrictos procesos de aprobación, aunque siguen siendo centros de innovación. La guía en evolución de la FDA eleva los costos, pero también eleva los estándares de los productos, lo que permite a los proveedores estadounidenses obtener precios premium en los mercados de exportación. Los productores europeos de salmón aceleran la adopción tras la autorización regulatoria de las proteínas no rumiantes, y las empresas emergentes escandinavas están experimentando con la captura de sangre de pez para la extracción interna de hemoglobina. Las interrupciones en el suministro relacionadas con enfermedades, como los cierres de plantas vinculados al H5N1, subrayan la necesidad de diversificación de fuentes y bioseguridad sólida en estas regiones maduras.

Panorama Competitivo

El mercado de hemoglobina para ración comprende procesadores verticalmente integrados, productores especializados de hidrolizados y nuevos participantes impulsados por la tecnología. Darling Ingredients generó USD 4,47 mil millones en ventas de ingredientes para ración durante 2023, lo que representa el 65,9% de los ingresos totales de la empresa e ilustra las economías de escala que ejercen los grandes procesadores. Sus más de 150 plantas en Estados Unidos y 80 instalaciones en otros lugares garantizan sinergias en la recolección de sangre cruda y eficiencia logística que los actores más pequeños tienen dificultades para igualar. Los procesadores europeos aprovechan los avanzados sistemas de secado por aspersión y membranas para diferenciarse en funcionalidad de péptidos y uniformidad de color, atrayendo a clientes premium de acuicultura y alimentos para mascotas.

La innovación es un campo de batalla cada vez más importante. El protocolo enzimático del Instituto Tecnológico Danés elimina los sabores metálicos desagradables y mejora la biodisponibilidad del hemo, atrayendo el interés de licencias de plantas asiáticas. Las empresas de biotecnología chinas invierten en fermentación de precisión y extracción asistida por enzimas para crear productos de hemoglobina híbridos con calidad consistente independientemente de las fluctuaciones en el sacrificio. Las empresas emergentes norteamericanas desarrollan técnicas de electroaspersión que combinan el secado a baja temperatura con la encapsulación para mejorar la estabilidad y controlar la liberación de hierro.

Los movimientos estratégicos subrayan la consolidación y la expansión de capacidades. En 2025, un importante procesador estadounidense adquirió una planta de secado por aspersión en Brasil para asegurar el acceso a los flujos de sangre porcina latinoamericanos y cubrir los riesgos de suministro relacionados con enfermedades. Las empresas europeas de ración para acuicultura firmaron acuerdos de compra a largo plazo con procesadores escandinavos de sangre de pez para garantizar volúmenes de hemoglobina de origen marino. Mientras tanto, las empresas de alimentos para mascotas firmaron contratos de exclusividad para hidrolizados enzimáticos ricos en péptidos antioxidantes, reforzando la segmentación de valor añadido. El campo competitivo sigue siendo dinámico, con diferenciación basada en tecnología, conocimiento regulatorio y alcance de la cadena de suministro.

Líderes de la Industria de Hemoglobina para Ración

Darling Ingredients

Bioiberica S.A.U.

Lican Food

Daka Denmark A/S

Kraeber & Co GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Comisión Europea autorizó el polvo tratado con UV de larvas enteras de Tenebrio molitor como nuevo alimento, ampliando el repertorio de proteínas alternativas que compiten indirectamente con la hemoglobina para ración.

- Octubre de 2024: La FDA emitió la Guía #293 que describe la política de cumplimiento para los ingredientes de ración animal definidos por la AAFCO, alterando las vías de cumplimiento para los productores de hemoglobina para ración.

Alcance del Informe Global del Mercado de Hemoglobina para Ración

| Hemoglobina Porcina |

| Hemoglobina Bovina |

| Hemoglobina Aviar |

| Hemoglobina de Pez |

| Polvo |

| Gránulos |

| Líquido |

| Polvo Secado por Aspersión |

| Hidrolizado Enzimático (Líquido) |

| Polvo Hidrolizado |

| Hemoglobina Fermentada |

| Ración para Acuicultura |

| Ración para Porcinos |

| Ración para Aves de Corral |

| Alimento para Mascotas y Ración para Animales de Especialidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Animal Fuente | Hemoglobina Porcina | |

| Hemoglobina Bovina | ||

| Hemoglobina Aviar | ||

| Hemoglobina de Pez | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Líquido | ||

| Por Tecnología de Procesamiento | Polvo Secado por Aspersión | |

| Hidrolizado Enzimático (Líquido) | ||

| Polvo Hidrolizado | ||

| Hemoglobina Fermentada | ||

| Por Aplicación | Ración para Acuicultura | |

| Ración para Porcinos | ||

| Ración para Aves de Corral | ||

| Alimento para Mascotas y Ración para Animales de Especialidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hemoglobina para ración?

El tamaño del mercado de hemoglobina para ración es de USD 2,27 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de hemoglobina para ración?

Se proyecta que se expanda a una CAGR del 6,39%, alcanzando USD 3,09 mil millones para 2030.

¿Por qué las empresas de acuicultura están adoptando hemoglobina en la ración?

La hemoglobina aporta proteína digestible y hierro hemo, reemplazando parcialmente la costosa harina de pescado sin sacrificar el rendimiento de crecimiento ni la pigmentación.

¿Cuál es la tecnología de procesamiento de más rápido crecimiento?

El hidrolizado enzimático líquido es el de más rápido crecimiento, registrando una CAGR del 10,27% debido a su superior contenido de péptidos bioactivos.

¿Qué región concentra la mayor participación de la demanda?

Asia-Pacífico lidera con el 36,48% de los ingresos globales gracias a sus importantes sectores de acuicultura y producción porcina.

¿Cuál es el principal obstáculo regulatorio en América del Norte?

La Guía #293 de la FDA exige expedientes de seguridad exhaustivos para los nuevos ingredientes de ración, alargando los plazos de aprobación y aumentando los costos de cumplimiento.

Última actualización de la página el: