Tamaño y Cuota del Mercado de Agentes de Hemostasia y Sellado de Tejidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

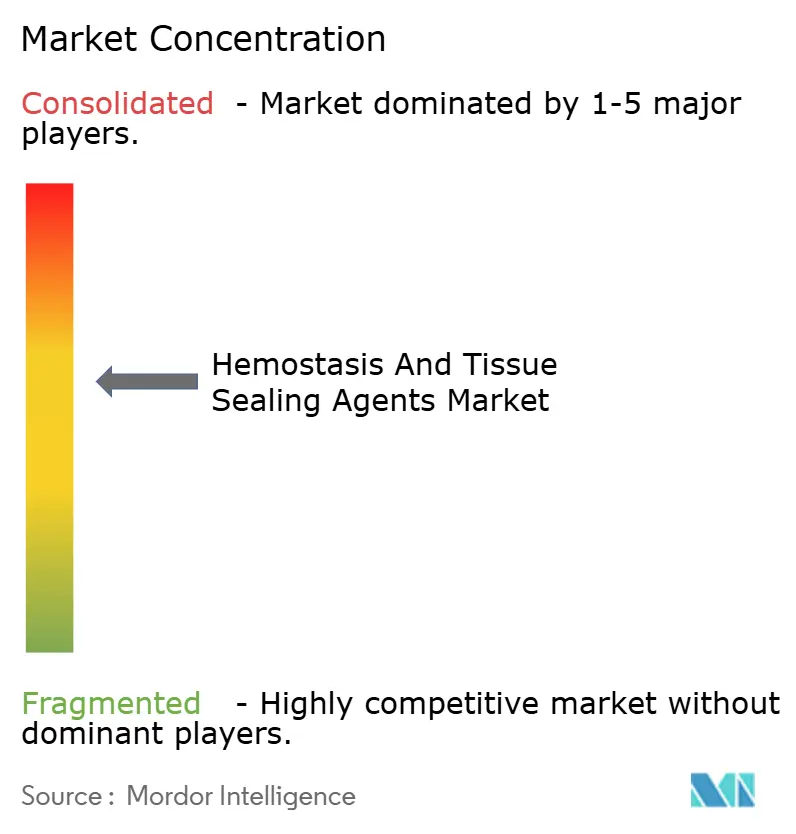

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Hemostasia y Sellado de Tejidos por Mordor Intelligence

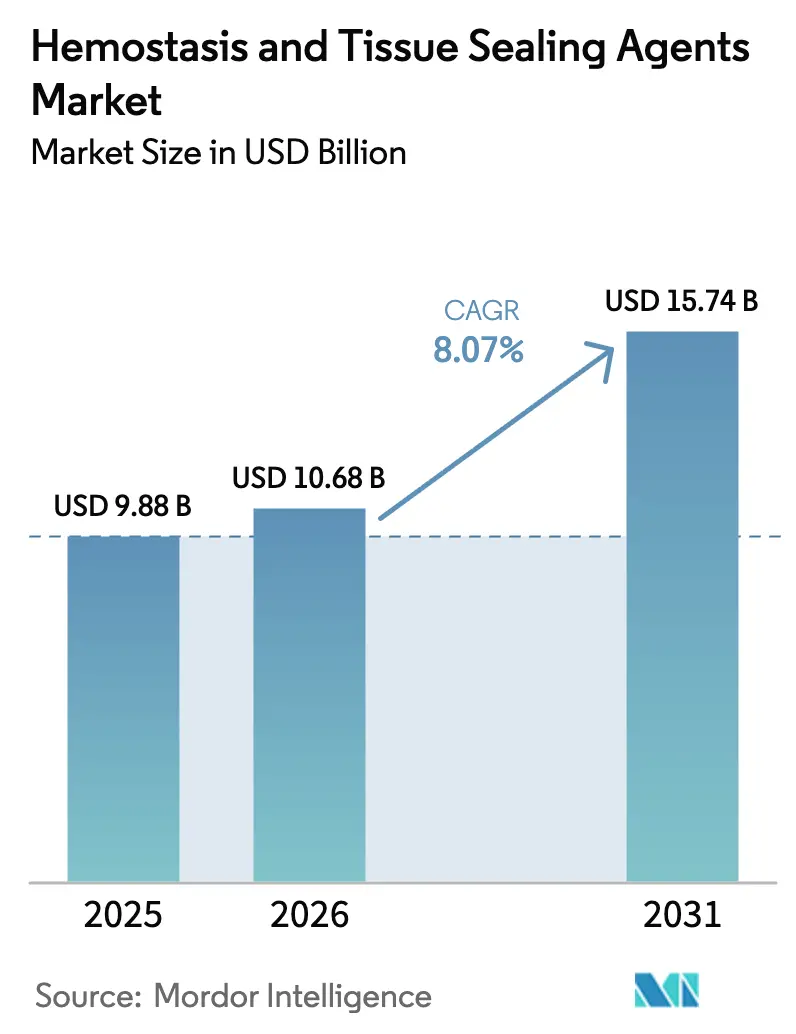

Se espera que el tamaño del mercado de agentes de hemostasia y sellado de tejidos crezca de USD 9,88 mil millones en 2025 a USD 10,68 mil millones en 2026, y se prevé que alcance USD 15,74 mil millones en 2031 a una CAGR del 8,07% durante el período 2026-2031. La adopción se está acelerando a medida que las herramientas de control del sangrado evolucionan desde polvos tópicos básicos hasta sellantes bioingenieriados que se integran con plataformas de cirugía robótica y guiada por imagen. Las cargas de casos quirúrgicos complejos vinculadas al envejecimiento demográfico y la gestión de enfermedades crónicas continúan ampliando la base de procedimientos que dependen de soluciones sofisticadas promotoras de coágulos. Las técnicas mínimamente invasivas y ambulatorias incrementan aún más los volúmenes unitarios, ya que los cirujanos necesitan agentes envasados para un despliegue rápido de un solo uso en campos visuales restringidos. Los organismos reguladores también han reducido la fricción de aprobación para dispositivos de riesgo moderado, permitiendo a los innovadores comercializar formulaciones diferenciadas más rápidamente y capturar nichos clínicos no satisfechos. En conjunto, estas fuerzas mantienen al mercado de agentes de hemostasia y sellado de tejidos en una clara trayectoria de expansión a pesar de las continuas presiones de contención de costes.

Conclusiones Clave del Informe

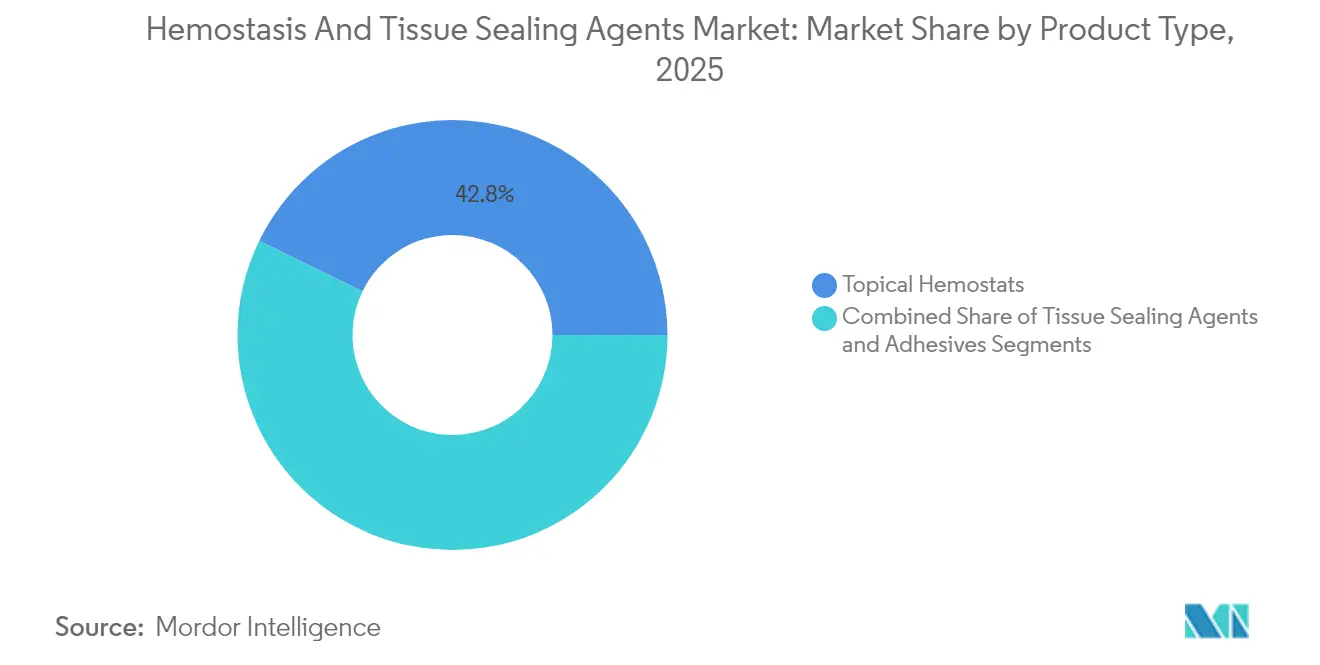

- Por tipo de producto, los Hemostáticos Tópicos representaron el 42,78% de la cuota del mercado de agentes de hemostasia y sellado de tejidos en 2025, mientras que los Agentes de Sellado de Tejidos tienen previsto registrar la CAGR más rápida del 9,98% hasta 2031.

- Por material, las soluciones a base de colágeno lideraron con una cuota de ingresos del 36,10% en 2025; las formulaciones de polisacáridos están preparadas para crecer a una CAGR del 12,41% durante 2026-2031.

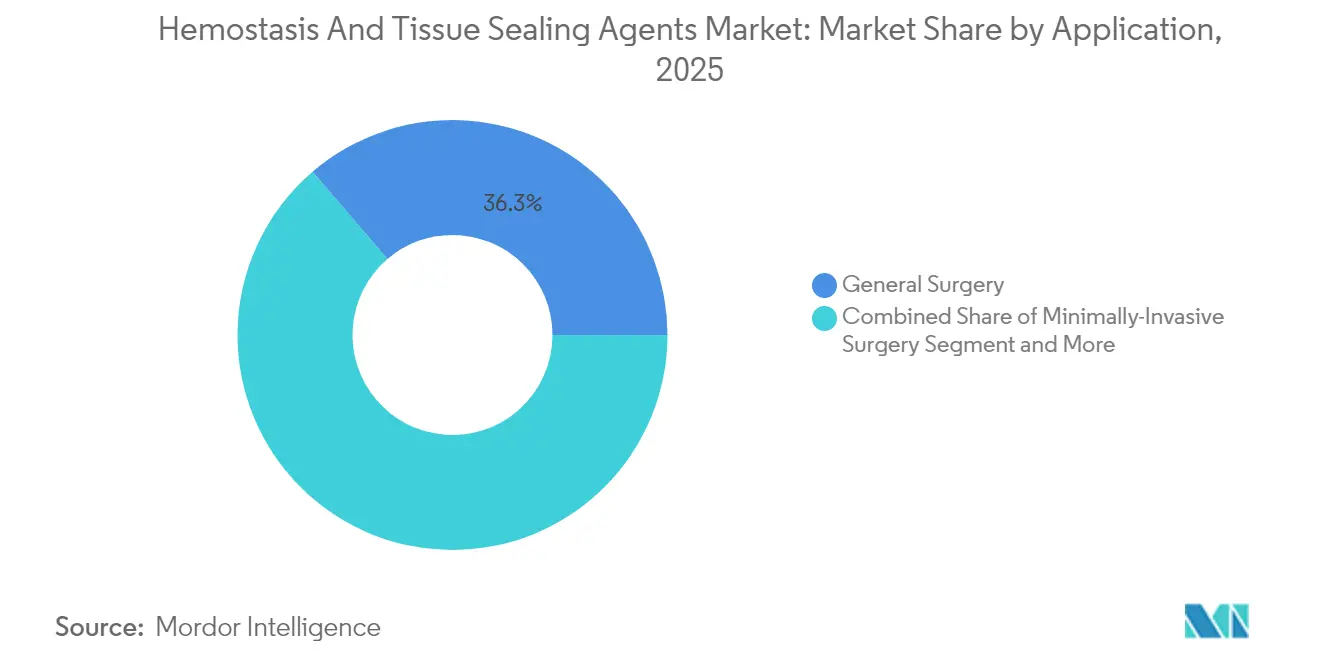

- Por aplicación, la cirugía general dominó con una cuota del 36,28% del tamaño del mercado de agentes de hemostasia y sellado de tejidos en 2025; la cirugía mínimamente invasiva está previsto que se expanda a una CAGR del 10,11% durante el mismo horizonte.

- Por usuario final, los hospitales controlaron el 62,10% del tamaño del mercado de agentes de hemostasia y sellado de tejidos en 2025, mientras que los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) están en camino de alcanzar la CAGR más alta del 10,18% hasta 2031.

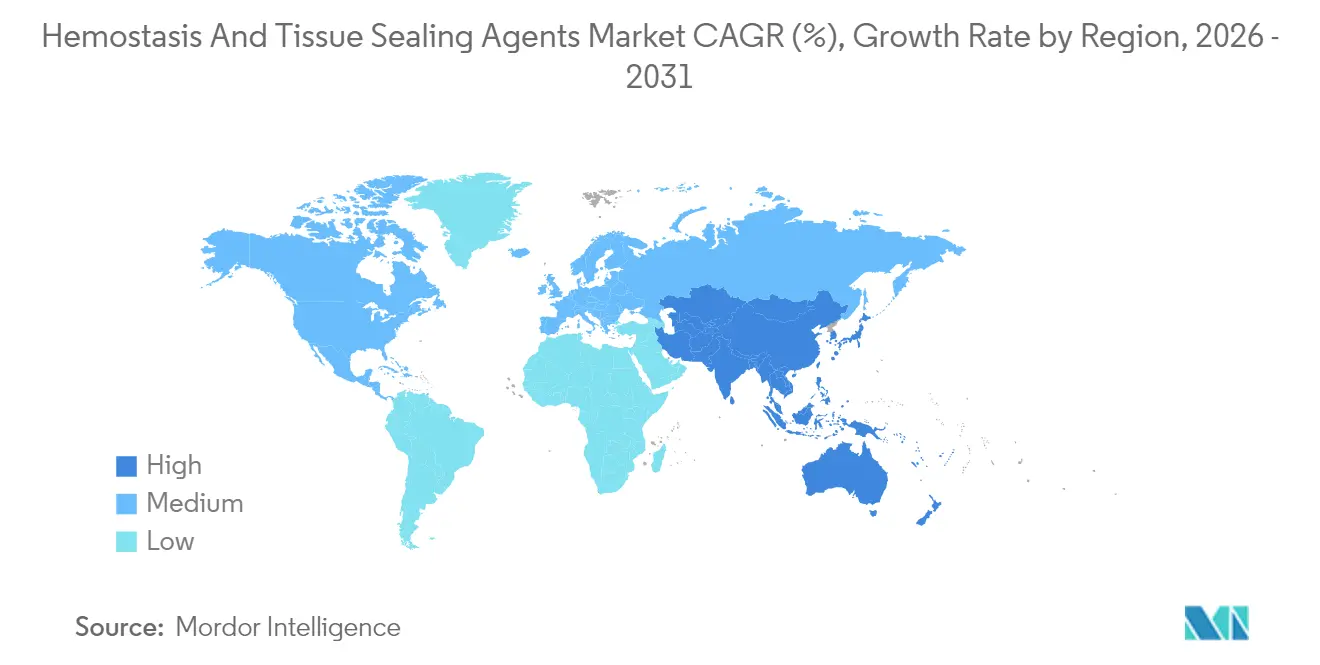

- Por geografía, América del Norte lideró con una cuota de ingresos del 39,55% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 9,38% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes de Hemostasia y Sellado de Tejidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos Crónicos de la Sangre | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Número Creciente de Procedimientos Quirúrgicos y Casos de Trauma | +1.8% | Global, acelerado en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Mayor Aplicabilidad en Múltiples Especialidades | +1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente Adopción de la Cirugía Mínimamente Invasiva | +1.4% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Auge de los ASC Ambulatorios que Impulsan los Agentes Fluidos de Un Solo Uso | +0.9% | América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Aprobaciones Aceleradas de la FDA para Agentes Vegetales Bioingenieriados | +0.7% | América del Norte, con efecto global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Crónicos de la Sangre

La hemofilia A afecta a 17,1 por cada 100.000 hombres en todo el mundo, y la población total diagnosticada con hemofilia superó los 273.000 en 2024, dejando a cientos de miles más sin diagnosticar. Los costes directos de atención anuales para un solo paciente pueden superar los USD 869.940, lo que motiva a los hospitales a adoptar sellantes avanzados que acorten los procedimientos y reduzcan la pérdida de sangre. La enfermedad de Von Willebrand añade mayor diversidad a la demanda, ya que los riesgos de sangrado perioperatorio difieren según los grupos demográficos[1]Centros para el Control y la Prevención de Enfermedades, "Enfermedad de Von Willebrand," cdc.gov. Los protocolos de terapia génica que ahora alcanzan la comercialización en la hemofilia B a menudo requieren infusión hepática basada en catéter, lo que aumenta la complejidad quirúrgica y la necesidad de un control preciso del sangrado. En conjunto, estos grupos de pacientes garantizan un crecimiento de volumen a largo plazo para el mercado de agentes de hemostasia y sellado de tejidos.

Número Creciente de Procedimientos Quirúrgicos y Casos de Trauma

El trauma abdominal penetrante representa el 24% de los ingresos por trauma, lo que convierte la hemostasia rápida en un determinante de supervivencia tanto en entornos militares como civiles. La evidencia muestra que el ácido tranexámico prehospitalario puede reducir la mortalidad a las 24 horas en un 19,6% en víctimas de trauma, apoyando un uso preoperatorio más amplio de sellantes tópicos o fluidos que complementen las terapias sistémicas. Más allá del trauma, el retraso acumulado de procedimientos quirúrgicos generado durante la pandemia continúa resolviéndose, elevando los recuentos de procedimientos electivos ortopédicos y cardiovasculares y consolidando una demanda sostenida para el mercado de agentes de hemostasia y sellado de tejidos.

Mayor Aplicabilidad en Múltiples Especialidades

Los sellantes de fibrina modernos ahora se utilizan en cirugía cardiovascular, ortopédica y general con una reducción del 35% en los requisitos de transfusión y un ahorro promedio de 25 minutos por procedimiento, según lo demostrado por los datos clínicos de VERASEAL[2]Johnson & Johnson Medical, "Sellante de Fibrina VERASEAL," jnjmedtech.com. Los parches a temperatura ambiente, como Hemopatch, han eliminado las restricciones de cadena de frío, permitiendo la adopción en instalaciones de nivel medio que anteriormente dependían únicamente de gasas o electrocauterio. La reclasificación por parte de la FDA de los analizadores de coagulación viscoelástica a la categoría de Clase II también promueve la monitorización de coágulos en el punto de atención, alentando a los cirujanos a ajustar la elección del sellante según la especialidad en lugar de recurrir a un único agente por defecto.

Creciente Adopción de la Cirugía Mínimamente Invasiva

Las plataformas laparoscópicas, endoscópicas y robóticas dominan muchas subespecialidades, por lo que los sellantes deben proporcionar un control rápido sin obstruir el campo óptico ni adherirse a los instrumentos. Las puntas de pulverización de precisión combinadas con aplicadores flexibles permiten que los agentes fluidos alcancen cavidades profundas al tiempo que preservan la visión para los sistemas de cámara 3D. Los cirujanos cardiovasculares que realizan intervenciones transcatéter prefieren cada vez más parches de fibrina o sintéticos que mantienen la adhesión bajo flujo pulsátil, contribuyendo a extender el mercado de agentes de hemostasia y sellado de tejidos hacia los procedimientos cardíacos estructurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste del Producto | –1.1% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Vías Regulatorias y de Aprobación Estrictas | –0.8% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Restricciones en el Suministro de Fibrinógeno Derivado de Plasma | –0.6% | Global, concentrado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones por la Eliminación Ecológica de Adhesivos Sintéticos | –0.3% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste del Producto

Los sellantes premium pueden superar los USD 350 por unidad, lo que supone una carga para las instalaciones donde los reembolsos se mantienen planos mientras los costes laborales y de suministro aumentan. Los hospitales solicitan cada vez más dossiers de salud económica que vinculen los precios de adquisición más elevados con reducciones en transfusiones o reingresos. Los biosimilares emergentes y las alternativas sintéticas están comenzando a reducir las brechas de precios; sin embargo, los comités de formulario en regiones de menores ingresos aún optan por gasas de celulosa oxidada, lo que modera la adopción en parte del mercado de agentes de hemostasia y sellado de tejidos.

Vías Regulatorias y de Aprobación Estrictas

Las presentaciones electrónicas obligatorias en el marco del programa De Novo eSTAR de la FDA comienzan en octubre de 2025, añadiendo tareas de documentación incluso mientras simplifican la arquitectura de los expedientes[3]Emergo, "La FDA anuncia la fecha de implementación de De Novo eSTAR," emergobyul.com. En Europa, el Reglamento de Dispositivos Médicos (MDR, por sus siglas en inglés) exige un seguimiento clínico poscomercialización y auditorías más frecuentes, lo que alarga los plazos para los pequeños desarrolladores. Estos obstáculos elevan los costes de desarrollo, limitando la cartera de agentes de primera clase provenientes de empresas derivadas de la academia e innovadores de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sellantes de Tejidos Impulsan la Aceleración de la Innovación

Los Hemostáticos Tópicos capturaron el 42,78% de la cuota del mercado de agentes de hemostasia y sellado de tejidos en 2025 gracias a décadas de familiaridad por parte de los cirujanos y una amplia cobertura de procedimientos. Siguen siendo elementos esenciales en ortopedia y cirugía general, donde el taponamiento mecánico rápido suele ser suficiente. Sin embargo, el crecimiento es más lento porque las formulaciones del segmento son maduras y se enfrentan a la mercantilización. Los Agentes de Sellado de Tejidos, por el contrario, tienen previsto avanzar a una CAGR del 9,98% a medida que introducen capacidades de doble función que tanto detienen el sangrado como unen los planos tisulares, acortando el tiempo de sutura. Los sellantes de fibrina fluidos logran una hemostasia del 92,4% en 4 minutos, mientras que los pegamentos de polietilenglicol sintético resisten el lavado en campos de alto flujo, extendiendo las indicaciones a las reparaciones cardiovasculares. El almacenamiento a temperatura ambiente en productos como Hemopatch elimina las barreras logísticas, ampliando la adopción en entornos rurales y militares.

Las esponjas mecánicas aún dominan los equipos de trauma de alto volumen, aunque los sellantes bioingenieriados ahora integran agentes antibacterianos para reducir el riesgo de infección, elevando su propuesta de valor. El mercado de agentes de hemostasia y sellado de tejidos se beneficia a medida que los equipos de compras agrupan estos sellantes con grapadoras y dispositivos de energía, creando un impulso de venta cruzada. De cara al futuro, se espera que los geles de origen vegetal que polimerizan al contacto con la sangre ganen presencia en los equipos de respuesta de emergencia por combinar acción rápida con fácil eliminación. Estas dinámicas sustentan la expansión sostenida de doble dígito de los agentes de sellado de tejidos dentro del mercado más amplio de agentes de hemostasia y sellado de tejidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Innovación en Polisacáridos Acelera el Crecimiento

Las formulaciones de colágeno acumularon el 36,10% de los ingresos de 2025 gracias a sus extensos registros de seguridad a largo plazo y sus perfiles de reabsorción natural. Los cirujanos aprecian su maleabilidad, que permite parchar superficies irregulares. Las esponjas de gelatina ofrecen alternativas de menor coste para casos rutinarios, aunque se hinchan varias veces su volumen, lo que limita su uso en anatomías restringidas. La celulosa regenerada oxidada (ORC, por sus siglas en inglés) cubre requisitos de nicho donde el pH ácido contribuye a la bacteriostasis.

Las plataformas basadas en polisacáridos registran ahora la CAGR más rápida del 12,41%, una tendencia impulsada por avances como las esponjas de riclina modificada con aldehído que absorben 59,4 g/g de sangre y sellan heridas porcinas en 30 segundos. Las películas adhesivas derivadas del quitosano en evaluación para la reparación de meniscos ilustran la versatilidad del material en la medicina deportiva ortopédica. Más allá del rendimiento, estos insumos de origen biológico evitan la volatilidad en el suministro de plasma y se alinean con los objetivos de sostenibilidad hospitalaria. Como resultado, los polisacáridos están expandiendo gradualmente su posición en el mercado de agentes de hemostasia y sellado de tejidos, particularmente dentro de los sistemas de Asia-Pacífico que prefieren consumibles de origen vegetal por razones culturales y regulatorias.

Por Aplicación: La Cirugía Mínimamente Invasiva Transforma la Demanda

La cirugía general generó el 36,28% de las ventas de 2025 debido al elevado número de procedimientos en reparaciones colorrectales, de vesícula biliar y de hernias. Los cirujanos suelen mantener celulosa oxidada y colas de fibrina disponibles para gestionar el sangrado difuso. Los entornos de trauma dependen de agentes fluidos capaces de un despliegue rápido a través de jeringas, mientras que los casos de hemofilia requieren agentes validados en sangre anticoagulada.

La cirugía mínimamente invasiva representa el nicho de más rápido crecimiento con una CAGR del 10,11% a medida que la laparoscopía de puerto único y los sistemas robóticos entran en uso generalizado. Estos enfoques requieren sellantes que permanezcan visibles bajo óptica de alta definición, permitan una dispensación precisa y dosificada, y eviten el ensuciamiento de los instrumentos. Las empresas ahora agrupan aplicadores de pulverización articulados con cartuchos para acceder a espacios retroperitoneales, elevando así los precios de venta promedio y contribuyendo de manera significativa al mercado de agentes de hemostasia y sellado de tejidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento de los ASC Remodela la Distribución

Los hospitales retuvieron una cuota del 62,10% del tamaño del mercado de agentes de hemostasia y sellado de tejidos en 2025, ya que las intervenciones vasculares complejas y los trasplantes exigen suministros de hemostasia de primer nivel. Los sistemas de salud están centralizando las compras, lo que lleva a contratos de cartera completa que favorecen a los proveedores capaces de cubrir las categorías mecánica, activa y fluida. El análisis del valor económico impulsa las decisiones, y los datos publicados indican que el uso de FLOSEAL puede reducir el tiempo operatorio en 9 minutos y ahorrar USD 168.000 anuales en una institución de tamaño medio.

Los ASC registran una CAGR del 10,18% a medida que los pagadores trasladan los procedimientos de cataratas, otorrinolaringología y artroscopía ortopédica fuera de los hospitales. Estos centros valoran los equipos de un solo uso que minimizan el tiempo de rotación y operan bajo modelos de consignación para limitar el efectivo inmovilizado en inventario. Los fabricantes responden con envases de pequeño volumen y temperaturas de almacenamiento de libre acceso que se adaptan a la logística de los ASC, reforzando la penetración del mercado de agentes de hemostasia y sellado de tejidos en la atención ambulatoria.

Análisis Geográfico

América del Norte capturó el 39,55% de los ingresos de 2025 del mercado de agentes de hemostasia y sellado de tejidos. La región se beneficia de una alta intensidad de procedimientos, un reembolso sólido y un entorno regulatorio proactivo. La autorización de la FDA del primer vaso de ingeniería tisular acelular para trauma de extremidades subraya el apoyo de la agencia a la innovación, otorgando a los desarrolladores locales una ventaja en su mercado de origen. La resiliencia de la cadena de suministro sigue siendo una prioridad máxima tras la escasez de plasma que evidenció la dependencia de materias primas importadas, lo que impulsa inversiones en instalaciones nacionales para la purificación de fibrinógeno.

Asia-Pacífico registra la CAGR más alta del 9,38%, impulsada por la expansión de la infraestructura hospitalaria y el turismo médico. Se prevé que el mercado hospitalario de India alcance los USD 193 mil millones para 2032, más del doble de los niveles de 2024, y esta expansión de infraestructura impulsa directamente los requisitos de consumibles. En China, las reformas de contratación están presionando los precios, por lo que los proveedores enfatizan la evidencia de tasas reducidas de transfusión y estancias más cortas para justificar los sellantes premium. Japón, Corea del Sur y Singapur continúan siendo pioneros en instalaciones de quirófanos robóticos e híbridos que dependen naturalmente de herramientas avanzadas de gestión del sangrado, impulsando un mayor crecimiento en el mercado de agentes de hemostasia y sellado de tejidos.

Europa mantiene una cuota sustancial pero de crecimiento más lento en medio de los costes de cumplimiento del MDR y las restricciones de materias primas. El impulso del continente para incorporar 2 millones de nuevos donantes de plasma tiene como objetivo reducir la dependencia del suministro estadounidense. Los mandatos de sostenibilidad también impulsan la demanda de parches biodegradables, otorgando a los centros de investigación de polímeros europeos una ventaja en innovación. Mientras tanto, los sistemas de reembolso que recompensan los resultados deberían favorecer eventualmente a los sellantes de mayor rendimiento capaces de documentar reducciones en las tasas de reintervención, apoyando una contribución sostenida al mercado global de agentes de hemostasia y sellado de tejidos.

Panorama Competitivo

La industria de agentes de hemostasia y sellado de tejidos presenta una estructura moderadamente fragmentada: los cinco principales proveedores acumulan conjuntamente una cuota de ingresos significativa a nivel mundial. Baxter, Ethicon y CSL Behring aprovechan redes integradas de recolección de plasma y marcas de larga trayectoria, lo que les confiere poder de fijación de precios y lealtad por parte de los cirujanos. La adquisición por parte de Merit Medical de Biolife por USD 120 millones refuerza una tendencia hacia incorporaciones estratégicas focalizadas que añaden formulaciones de nicho como polvos a base de quitosano. La compra planeada por parte de Teleflex de la línea de intervención vascular de BIOTRONIK por EUR 760 millones revela el apetito por carteras complementarias que abarquen tanto dispositivos de cierre como hemostáticos complementarios.

Las carteras de innovación enfatizan los sistemas de dispensación por encima de la química base. Entre los ejemplos se incluyen jeringas de doble cámara que mezclan componentes de fibrina a demanda y puntas flexibles compatibles con robótica diseñadas para cirugía de puerto único. Las consideraciones de sostenibilidad fomentan la I+D en adhesivos reciclables y andamios de origen vegetal. Los nuevos participantes frecuentemente licencian patentes universitarias sobre hidrogeles de polisacáridos con propiedades antimicrobianas, posicionándose como objetivos de adquisición una vez que los datos clínicos maduren. En paralelo, los actores establecidos forman alianzas con fabricantes de dispositivos guiados por imagen para integrar aplicadores de sellante en plataformas de grapado, reforzando los costes de cambio en el mercado de agentes de hemostasia y sellado de tejidos.

El éxito competitivo depende cada vez más de la publicación de evidencia económica del mundo real. Estudios revisados por pares muestran que VERASEAL reduce las transfusiones y el tiempo operatorio en múltiples especialidades, información que los equipos de compras valoran considerablemente al seleccionar productos de formulario. Los fabricantes que carecen de datos publicados corren el riesgo de ser relegados a niveles de mercancía impulsados por el precio, lo que subraya la importancia estratégica de la vigilancia poscomercialización y los registros de resultados de salud.

Líderes de la Industria de Agentes de Hemostasia y Sellado de Tejidos

Baxter International, Inc.

Becton, Dickinson & Company

Johnson & Johnson

Medtronic Plc.

Pfizer, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Merit Medical Systems adquirió Biolife, un fabricante especializado de dispositivos hemostáticos, por USD 120 millones, ampliando la cartera de control de sangrado agudo de Merit.

- Abril de 2025: Baxter International lanzó el Hemostático Sellante Hemopatch a temperatura ambiente para simplificar la logística en el quirófano.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de agentes de hemostasia y sellado de tejidos como los ingresos derivados de hemostáticos tópicos, selladores biológicos o sintéticos y adhesivos quirúrgicos que se aplican dentro del quirófano para detener hemorragias y unir tejidos durante procedimientos generales, cardiovasculares, ortopédicos, neuroquirúrgicos y traumatológicos. Según Mordor Intelligence, el mercado alcanzó los 9.880 millones de dólares en 2025 y se prevé que se expanda hasta 2030.

Exclusión del ámbito de aplicación: no se evalúan los estípticos de primeros auxilios para el consumidor, los pegamentos cutáneos de venta libre ni los productos veterinarios.

Segmentación

- Por Tipo de Producto

- Hemostáticos Tópicos

- Hemostáticos Mecánicos

- Hemostáticos Activos

- Hemostáticos Fluidos

- Agentes de Sellado de Tejidos

- Sellantes de Fibrina

- Sellantes Sintéticos

- Adhesivos

- Cianoacrilato

- Albúmina y Glutaraldehído

- Hemostáticos Tópicos

- Por Material

- A Base de Gelatina

- A Base de Colágeno

- A Base de ORC

- A Base de Polisacáridos

- Por Aplicación

- Cirugía General

- Cirugía Mínimamente Invasiva

- Trauma

- Hemofilia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos, enfermeras de quirófano, jefes de compras de hospitales y especialistas en regulación de Norteamérica, Europa y centros clave de Asia-Pacífico. Estas conversaciones validaron la combinación de dispositivos, los tamaños de dosis típicos, los corredores de precios y las curvas de adopción regionales, mientras que breves encuestas con distribuidores llenaron las lagunas de información sobre los márgenes del canal.

Investigación documental

Empezamos por trazar un mapa del episodio quirúrgico: los volúmenes, la combinación de procedimientos y las tendencias de adopción de dispositivos se extrajeron de conjuntos de datos abiertos como las autorizaciones 510(k) de la FDA, las tasas de cirugía del Observatorio Mundial de la Salud de la OMS, las estadísticas de altas hospitalarias de Eurostat y el NSQIP del Colegio Americano de Cirujanos. Los códigos comerciales de los selladores de fibrina y los hemostáticos fluidos se extrajeron de UN Comtrade, seguidos de las declaraciones de derechos de importación que revelan los precios medios de venta. Nuestros analistas complementaron estas fuentes públicas con información de pago de D&B Hoovers y Dow Jones Factiva para comparar los ingresos de las empresas y detectar puntos de inflexión en las convocatorias trimestrales.

Las directrices normativas, las revistas especializadas como Annals of Surgery y asociaciones como la Sociedad Internacional de Trombosis y Hemostasia nos ayudaron a verificar las declaraciones de eficacia y las indicaciones emergentes. Las fuentes enumeradas ilustran nuestra base de pruebas; se revisaron muchas publicaciones y conjuntos de datos adicionales para cotejar cifras y aclarar supuestos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente basada en el recuento de procedimientos y el uso medio de agentes por intervención quirúrgica estableció el conjunto de la demanda, que luego se verificó con una selección ascendente de proveedores y comprobaciones de canales. Las variables principales, como el crecimiento de los procedimientos, la penetración de los selladores, los movimientos del precio medio de venta, los cambios en los reembolsos y el aumento de camas hospitalarias, alimentan una regresión multivariante que proyecta el valor hasta 2030. En los casos en que las estimaciones ascendentes divergían, ajustamos los volúmenes utilizando elasticidades de punto medio acordadas durante las llamadas de expertos antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías y comprobaciones de desviaciones, tras lo cual un revisor senior cuestiona los supuestos. Los informes se actualizan cada año; los acontecimientos importantes, como las nuevas retiradas de productos de toda la clase, dan lugar a actualizaciones provisionales. Un barrido final de los analistas garantiza que los clientes reciban la visión más actualizada.

Por qué los agentes de hemostasia y sellado de tejidos de Mordor Comandos de base Fiabilidad

Las cifras publicadas difieren a menudo porque las empresas eligen cestas de productos, precios y cadencias de revisión diferentes. Reconocemos estas realidades de antemano y mostramos cómo el alcance y la elección de variables modifican los totales.

Entre los principales factores que impulsan la brecha se encuentran los ámbitos hospitalarios más reducidos, las tasas de erosión de precios no validadas y la omisión de agentes combinados por parte de algunos editores, junto con ciclos de actualización menos frecuentes que pasan por alto los recientes repuntes del ASP vinculados a los kits mínimamente invasivos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.880 millones de dólares (2025) | Inteligencia de Mordor | - |

| 6 260 millones USD (2025) | Consultoría global A | Excluye los volúmenes ambulatorios y parte de la hipótesis de una fuerte caída anual del ASP, no corroborada por las entrevistas sobre el terreno. |

| 5.700 millones de dólares (2024) | Asociación sectorial B | Segrega los hemostáticos de los selladores y omite los productos combinados avanzados, comprimiendo el alcance del mercado |

Estas comparaciones demuestran que cuando el alcance es completo, las variables transparentes y las actualizaciones puntuales, la línea de base de Mordor ofrece a los responsables de la toma de decisiones un punto de referencia equilibrado y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agentes de hemostasia y sellado de tejidos?

El tamaño del mercado de agentes de hemostasia y sellado de tejidos alcanzó los USD 10,68 mil millones en 2026 y se proyecta que ascienda a USD 15,74 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que los Agentes de Sellado de Tejidos crezcan a una CAGR del 9,98% gracias a sus capacidades de sellado y hemostasia de doble función.

¿Por qué los materiales de polisacáridos están ganando terreno?

Las esponjas y geles de polisacáridos ofrecen una absorción ultraelevada, biodegradación rápida y una cadena de suministro sostenible, impulsando una CAGR del 12,41% en este segmento de material.

¿Cómo influirán los centros quirúrgicos ambulatorios en la demanda?

Los ASC priorizan agentes fluidos de un solo uso y preparación rápida, llevando su segmento de usuario final a una CAGR del 10,18% y redefiniendo las estrategias de distribución.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

Asia-Pacífico lidera con una CAGR del 9,38% debido a la expansión hospitalaria y el auge del turismo médico, mientras que América del Norte sigue siendo el mayor contribuyente de ingresos.

Última actualización de la página el: