Tamaño y Participación del Mercado de Dispositivos de Urología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Urología por Mordor Intelligence

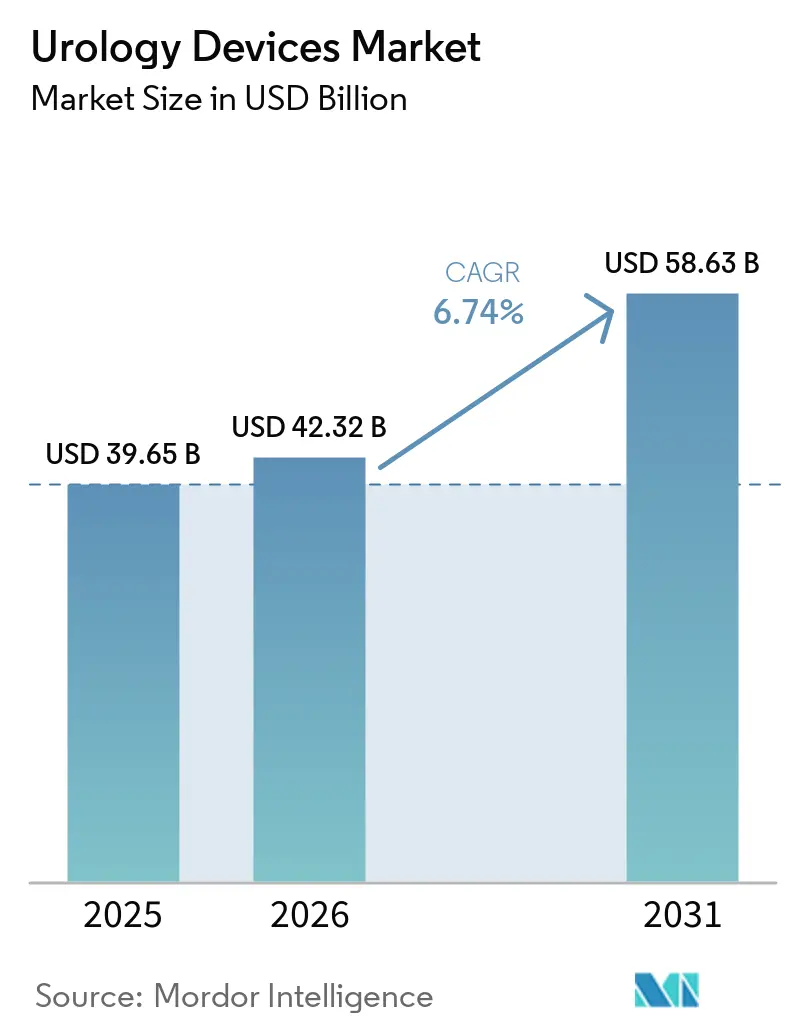

Se proyecta que el tamaño del Mercado de Dispositivos de Urología sea de 39,65 mil millones de USD en 2025, 42,32 mil millones de USD en 2026, y alcance los 58,63 mil millones de USD en 2031, creciendo a una CAGR del 6,74% de 2026 a 2031.

El aumento de la esperanza de vida está ampliando la base de pacientes con trastornos urológicos, mientras que las tecnologías mínimamente invasivas y robóticas acortan los tiempos de recuperación e incrementan los volúmenes de procedimientos. La diálisis domiciliaria y el autocateterismo están trasladando los tratamientos fuera de los hospitales, y los dispositivos de un solo uso están reduciendo los riesgos de infección que antes limitaban el crecimiento ambulatorio. La robótica, los láseres de fibra de tulio y los sistemas de imagen guiados por IA justifican precios premium, y los organismos reguladores de los Estados Unidos y Europa están acelerando las aprobaciones de plataformas innovadoras como la litotricia por onda de choque en ráfaga y los sistemas robóticos asistidos por IA. En este contexto, el mercado de dispositivos de urología continúa atrayendo inversiones incluso cuando la financiación de capital de riesgo en el sector de tecnología médica en general se contrae.

Conclusiones Clave del Informe

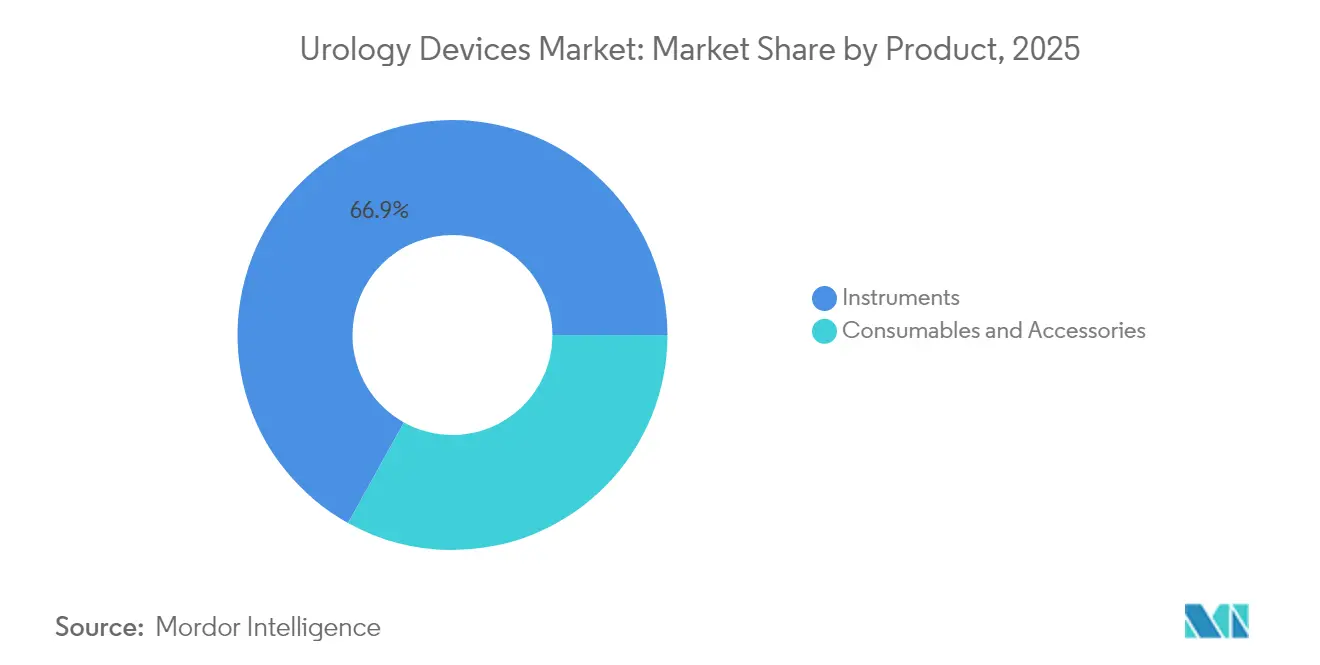

- Por categoría de producto, los instrumentos capturaron el 66,92% de la cuota de ingresos en 2025; los consumibles y accesorios avanzan a una CAGR del 8,27% hasta 2031.

- Por tecnología, los dispositivos de cirugía mínimamente invasiva representaron el 45,71% de la cuota del mercado de dispositivos de urología en 2025, mientras que se proyecta que los sistemas de cirugía urológica robótica se expandan a una CAGR del 10,31% hasta 2031.

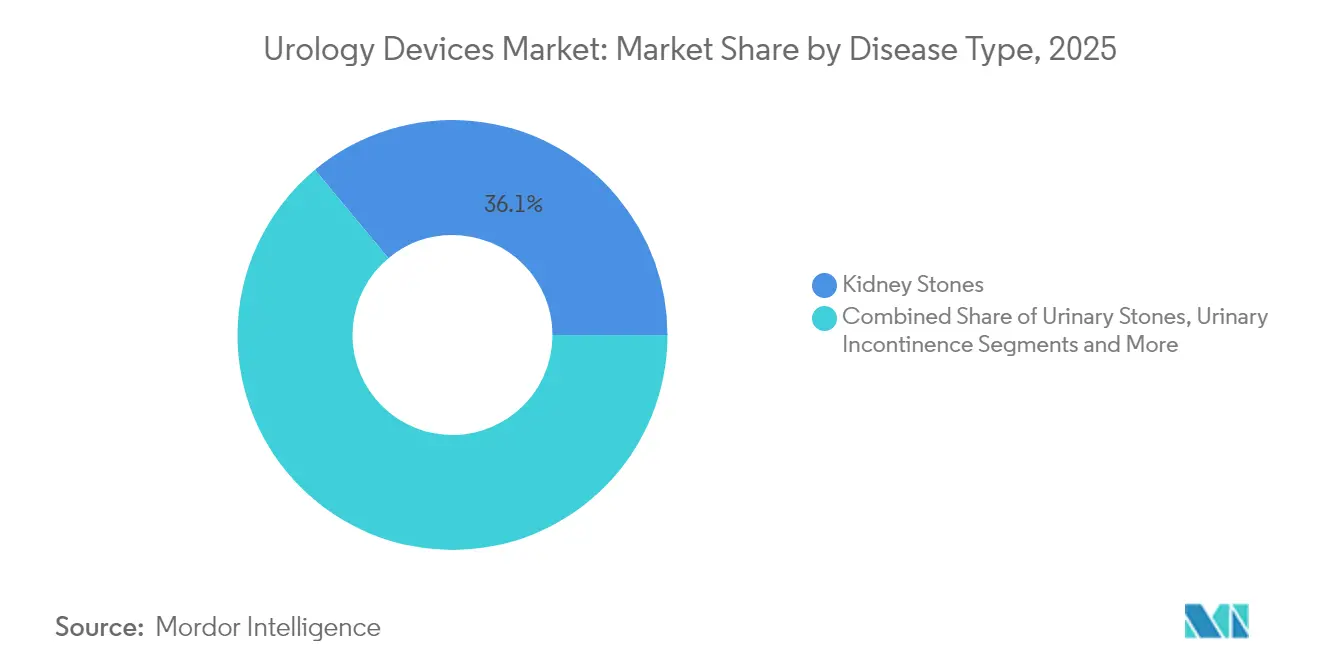

- Por enfermedad, el tratamiento de cálculos renales representó el 36,05% del tamaño del mercado de dispositivos de urología en 2025, mientras que se prevé que las soluciones para la incontinencia urinaria crezcan a una CAGR del 8,38%.

- Por usuario final, los hospitales y clínicas representaron el 67,98% del tamaño del mercado de dispositivos de urología en 2025, aunque los centros quirúrgicos ambulatorios exhiben el crecimiento más rápido con una CAGR del 8,44% hasta 2031.

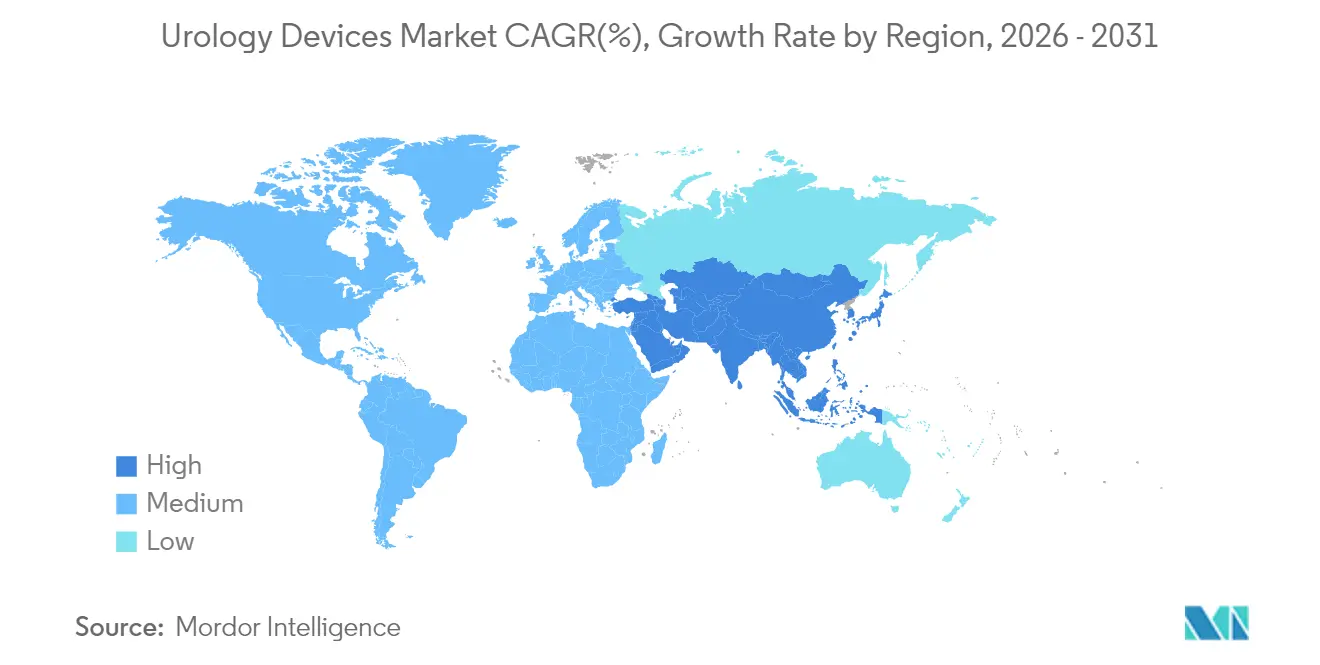

- Por geografía, América del Norte lideró con el 38,76% de la cuota del mercado de dispositivos de urología en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Urología*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta incidencia de condiciones urológicas | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.1% | Global | Largo plazo (≥ 4 años) |

| Avances tecnológicos en cirugía mínimamente invasiva y robótica | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia por endoscopios y catéteres de un solo uso | +0.9% | Global | Corto plazo (≤ 2 años) |

| Imagen y navegación habilitadas por IA que mejoran el rendimiento de los procedimientos | +1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Diálisis domiciliaria y autocateterismo habilitados por tele-urología | +0.8% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Incidencia de Condiciones Urológicas

Los cálculos renales afectan a aproximadamente 40 millones de hombres en los Estados Unidos, sustentando una demanda sostenida de dispositivos de litotricia y ureteroscopios desechables. La hiperplasia prostática benigna eventualmente afecta a 8 de cada 10 hombres, ampliando la base de pacientes para tratamientos mínimamente invasivos. La incontinencia urinaria afecta a aproximadamente 30 millones de adultos, impulsando la adopción de implantes de neuromodulación. Dado que estas condiciones requieren intervenciones repetidas o de por vida, proporcionan flujos de ingresos recurrentes que estabilizan el mercado de dispositivos de urología a lo largo de los ciclos económicos.

Crecimiento de la Población Geriátrica

El aumento de la esperanza de vida está incrementando la proporción de adultos mayores que frecuentemente presentan problemas urológicos multifactoriales. Los planificadores de los sistemas de salud están reasignando los volúmenes de procedimientos desde las salas de hospitalización hacia entornos ambulatorios con el fin de gestionar las presiones de costos y al mismo tiempo atender la necesidad de los pacientes de edad avanzada de estancias más cortas. Los fabricantes responden diseñando dispositivos que se adapten a la fisiología de pacientes frágiles y apoyen el monitoreo en el hogar, reforzando la expansión a largo plazo del mercado de dispositivos de urología.

Avances Tecnológicos en Cirugía Mínimamente Invasiva y Robótica

Los sistemas robóticos como la plataforma Hugo de Medtronic lograron una tasa de éxito quirúrgico del 98,5% en el ensayo Expand URO, ilustrando las mejoras de rendimiento que están persuadiendo a los pagadores para autorizar reembolsos premium. Los láseres de fibra de tulio acortan los tiempos de litotricia en un 20%, y los módulos de IA integrados en las consolas asisten con el reconocimiento de tejidos en tiempo real. Como resultado, los hospitales adquieren nuevos equipos de capital incluso en ciclos presupuestarios planos, impulsando el mercado de dispositivos de urología.

Preferencia por Endoscopios y Catéteres de Un Solo Uso

Los ureteroscopios de un solo uso de Cook Medical eliminan los costos de reprocesamiento y reducen el riesgo de infección cruzada, factores que aceleraron la adopción durante y después del COVID-19. Los modelos económicos que tienen en cuenta la mano de obra, la esterilización y los litigios muestran cada vez más ahorros netos, lo que permite a los centros ambulatorios mantener precios de procedimientos competitivos.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Urología*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de aprobación global y vigilancia poscomercialización | −0.8% | Global | Largo plazo (≥ 4 años) |

| Altos costos de capital y de procedimientos de los sistemas avanzados | −0.6% | Global | Mediano plazo (2-4 años) |

| Presión de sostenibilidad sobre los plásticos de un solo uso y los recubrimientos de PFAS | −0.5% | Europa, repercusión global | Mediano plazo (2-4 años) |

| Escasez de cirujanos urólogos y enfermeras capacitados en mercados emergentes | −0.4% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Aprobación Global y Vigilancia Poscomercialización

Las próximas enmiendas al Reglamento del Sistema de Calidad de la FDA se alinean con la norma ISO 13485, pero obligan a los fabricantes a adaptar la documentación y las prácticas de auditoría, lo que aumenta los costos de cumplimiento.[1]Registro Federal, "Dispositivos Médicos; Enmiendas al Reglamento del Sistema de Calidad," federalregister.gov La vigilancia poscomercialización bajo 21 CFR Parte 822 exige estudios de seguimiento a largo plazo, una carga que pesa más sobre los pequeños innovadores.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR Parte 822 — Vigilancia Poscomercialización," FDA, ecfr.gov Regímenes igualmente estrictos de ANVISA y la Unión Europea retrasan los lanzamientos y reducen el ritmo al que el mercado de dispositivos de urología puede absorber nuevos participantes.

Altos Costos de Capital y de Procedimientos de los Sistemas Avanzados

Las salas de cirugía robótica, los láseres avanzados y las estaciones de trabajo de IA requieren presupuestos de capital de siete cifras más contratos de mantenimiento. Los hospitales más pequeños en América Latina y el Sudeste Asiático a menudo deben recurrir a unidades reacondicionadas o programas de financiamiento, lo que ralentiza la penetración durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Urología

Por Producto:

Los Instrumentos Lideran Mientras los Consumibles se AceleranLos instrumentos representan el 66,92% del mercado de dispositivos de urología en 2025 debido a que los sistemas robóticos, las máquinas de diálisis y los láseres de tulio requieren compras iniciales considerables. Los consumibles y accesorios crecen a una CAGR del 8,27% a medida que los ureteroscopios y catéteres de un solo uso crean ciclos de reorden predecibles. Las torres de visualización endoscópica, los litotriptores y los carros urodinámicos anclan los presupuestos de capital, pero la previsibilidad de los ingresos ahora se inclina hacia los desechables que se adaptan a cada caso. La subcategoría de instrumentos sigue siendo fundamental cuando las instalaciones buscan cirugías de alta complejidad que requieren imagen y navegación integradas. Las consolas de diálisis como la Fresenius 5008X, autorizada para administrar hemodiafiltración de alto volumen, ilustran cómo las actualizaciones incrementales sostienen la demanda de reemplazo. En el lado de los consumibles, los stents ureterales biodegradables y los recubrimientos antimicrobianos están diferenciando las marcas sin añadir cargas de reprocesamiento.

En este contexto, el tamaño del mercado de dispositivos de urología para consumibles está en camino de obtener una mayor porción de ingresos, especialmente en regiones donde la transparencia del costo por procedimiento impulsa la preferencia del comprador. Los instrumentos seguirán dominando el valor absoluto, pero su tasa de crecimiento quedará por detrás de la de los accesorios porque los comités de presupuesto alargan los ciclos de aprobación para grandes desembolsos de capital. Las instalaciones que poseen láseres de holmio YAG más antiguos los redirigen cada vez más a casos de menor complejidad mientras asignan capital nuevo a plataformas de tulio, reforzando un patrón de gasto en barra de pesas dentro del mercado de dispositivos de urología.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

La Robótica se Dispara Mientras la Integración de IA se AceleraLos dispositivos de cirugía mínimamente invasiva representaron el 45,71% del tamaño del mercado de dispositivos de urología en 2025, aunque los sistemas robóticos están produciendo la curva más pronunciada con una CAGR del 10,31%. Nuevos participantes como el Hugo de Medtronic están ampliando la elección del cliente más allá de Intuitive Surgical y, al ofrecer componentes modulares, reducen los umbrales de adopción. Los módulos de IA superponen visión por computadora sobre la óptica, traduciendo las transmisiones de video en indicaciones accionables que ayudan a acortar las curvas de aprendizaje. La litotricia por onda de choque en ráfaga, administrada mediante emisores de ultrasonido compactos, está ampliando aún más el conjunto de herramientas no invasivas y podría canibalizar los sistemas tradicionales de ondas de choque en la próxima década.

De cara al futuro, la fabricación aditiva está permitiendo implantes específicos para cada paciente, como stents ureterales biodegradables con perfiles de elución controlada. Se espera que la integración entre la IA de imagen y los brazos robóticos automatice subpasos como la entrada al cáliz durante la nefrolitotomía percutánea, refinando los parámetros de eficiencia. La convergencia de estas modalidades debería profundizar la penetración general y proteger el poder de fijación de precios en todo el mercado de dispositivos de urología.

Por Enfermedad:

Los Cálculos Renales Dominan Mientras la Incontinencia se AceleraLas intervenciones por cálculos renales representaron el 36,05% de los ingresos vinculados a enfermedades en 2025, lo que refleja las altas tasas de recurrencia que requieren litotricia o ureteroscopia repetidas. Innovaciones como la litotricia portátil por onda de choque en ráfaga aumentan la accesibilidad al tratamiento al eliminar la anestesia, lo que puede ampliar aún más los volúmenes de casos. La incontinencia urinaria es el segmento de más rápido crecimiento con una CAGR del 8,38%, impulsada por datos clínicos favorables para implantes de neuromodulación miniaturizados y una creciente disposición de los pacientes a buscar atención.

La hiperplasia prostática benigna sigue siendo una gran base instalada para terapias quirúrgicas y con dispositivos, ahora reforzada por un código CPT Categoría I de la AMA para la Aquablación que entra en vigor en 2026. Los cánceres urológicos se están orientando hacia la terapia focal bajo guía de imagen asistida por IA, mientras que el prolapso de órganos pélvicos se beneficia de construcciones de malla más ligeras que buscan equilibrar la resistencia a la tracción con la biocompatibilidad. En conjunto, estos cambios diversifican los canales de ingresos dentro del mercado de dispositivos de urología.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Dominan Mientras los Centros Quirúrgicos Ambulatorios Ganan TerrenoLos hospitales y clínicas representaron el 67,98% de los ingresos globales en 2025 porque albergan casos reconstructivos y oncológicos complejos que dependen de servicios de apoyo integrales. Los centros quirúrgicos ambulatorios se están expandiendo más rápidamente con una CAGR del 8,44% gracias a estructuras de costos generales más bajos que se alinean con las preferencias de los pagadores por el reembolso neutral al sitio. Los volúmenes de cistoscopia diagnóstica en los centros quirúrgicos ambulatorios han aumentado de manera constante a medida que los protocolos de control de infecciones favorecen entornos con flujos de trabajo simplificados.

Los entornos de atención domiciliaria constituyen una frontera emergente a medida que los kits de diálisis portátil y autocateterismo obtienen apoyo regulatorio. Las cadenas de diálisis también están pilotando la telemonitorización en modelo de concentrador y satélite para equilibrar las limitaciones de personal con el acceso rural irregular. A medida que las responsabilidades clínicas se difunden, el mercado de dispositivos de urología distribuirá los ingresos en un conjunto más amplio de entornos de atención.

Análisis Geográfico

Mercado de Dispositivos de Urología en América del Norte

América del Norte conservó el 38,76% de la cuota global en 2025 gracias a un sólido sistema de reembolso, vías regulatorias ágiles y una base instalada bien consolidada de plataformas robóticas. El Programa de Dispositivos de Avance de la FDA agiliza el acceso a tecnologías como la litotricia por ondas de choque, lo que permite una captación temprana de ingresos que se reinvierte en los presupuestos de I+D. Estados Unidos también está redirigiendo los diagnósticos de rutina hacia entornos ambulatorios, abriendo nuevos canales para que los fabricantes coloquen torres de endoscopia compactas. Canadá y México generan un crecimiento incremental a través de acuerdos de compra transfronterizos que estandarizan las especificaciones de los dispositivos y acortan los ciclos de adquisición.

Mercado de Dispositivos de Urología en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 8,86% hasta 2031. El envejecimiento de la población en China, Japón y Corea del Sur amplía la demanda de procedimientos, mientras que las reformas del sector público liberan presupuestos de capital para láseres avanzados e imágenes médicas. Olympus eligió Corea del Sur para lanzar dispositivos de nueva generación para la hiperplasia prostática benigna (HPB), lo que indica que las empresas multinacionales consideran la región como un campo de pruebas para tecnologías premium. La reducción de la financiación de capital de riesgo ha disminuido las valoraciones, lo que podría impulsar una consolidación que beneficie a los actores establecidos con mayor capital para acumular presencia regional.

Mercado de Dispositivos de Urología en EMEA y América del Sur

Europa es un mercado maduro pero impulsado por políticas, en el que la legislación medioambiental puede transformar las opciones de materiales de la noche a la mañana. La prevista prohibición de las sustancias PFAS supone un desafío para los proveedores de catéteres y prótesis vasculares a base de ePTFE, lo que impulsa una investigación acelerada en recubrimientos libres de flúor. Alemania, Francia e Italia siguen siendo los principales focos de demanda; sin embargo, los hospitales de estos países están aplicando descuentos significativos en los consumibles de alto volumen, lo que obliga a los proveedores a extraer margen de los servicios de valor añadido. América del Sur alberga focos de crecimiento liderados por Brasil, donde el impulso de ANVISA hacia el etiquetado electrónico podría reducir los costos de localización, facilitando el cumplimiento normativo para los exportadores. Oriente Medio invierte fuertemente en hospitales especializados, mientras que muchos países africanos priorizan soluciones de diálisis y cateterización de bajo costo, lo que presenta oportunidades escalonadas para el mercado de dispositivos de urología.

Panorama Competitivo

El mercado de dispositivos de urología está moderadamente fragmentado, con la diferenciación tecnológica eclipsando la escala como principal fuente de ventaja competitiva. La adquisición de Axonics por parte de Boston Scientific por 3.700 millones de USD amplía su presencia en neuromodulación sacra y subraya cómo los grandes conglomerados compran su entrada en nichos de alto crecimiento. La oferta de Stryker de 4.900 millones de USD por Inari Medical ilustra una lógica similar en la fertilización cruzada vascular periférica, ampliando las carteras de soluciones para clientes cirujanos con necesidades superpuestas.

La cirugía robótica sigue siendo un campo de batalla focal. Intuitive Surgical aún domina una base instalada predominante, aunque Medtronic aprovecha las relaciones de compra a nivel hospitalario para implantar sus sistemas Hugo, a menudo agrupándolos con dispositivos de energía y grapadoras. PROCEPT BioRobotics se diferencia mediante la ablación de tejido por chorro de agua y la planificación dirigida por IA, ofreciendo datos de resultados que resuenan con los equipos de adquisición basados en valor. Los actores de consumibles compiten en control de infecciones y diseño ergonómico; el ureteroscopio de un solo uso de Cook Medical y el UroLift 2 de Teleflex ejemplifican actualizaciones de ciclo rápido que ayudan a retener cuentas.

Las alianzas estratégicas con especialistas en software proporcionan capas de visión por computadora y aprendizaje automático que los proveedores de hardware no pueden construir fácilmente internamente. Los hospitales solicitan cada vez más interoperabilidad, lo que lleva a los proveedores a publicar APIs abiertas. En paralelo, los compromisos de sostenibilidad presionan a las empresas a rediseñar los embalajes, que gradualmente se está convirtiendo en un criterio de compra junto al precio y el rendimiento dentro del mercado de dispositivos de urología.

Líderes de la Industria de Dispositivos de Urología

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

Olympus Corporation

Fresenius Medical Care AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos de Urología

- Baxter

- Boston Scientific

- Beckton Dickinson

- Cook Group

- Stryker

- Fresenius

- Intuitive Surgical

- Karl Storz

- Medtronic

- Olympus

- Coloplast

- Teleflex

- Cardinal Health

- Siemens Healthineers

- Dornier MedTech

- Richard Wolf

- Lumenis

- ConvaTec Group plc

- Terumo

- HuiZhou MIMED Co. Ltd.

Leer el Análisis de las Empresas del Mercado de Dispositivos de Urología

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Urología

- Mayo 2025: Avvio Medical trató a sus primeros pacientes con una terapia no invasiva para cálculos renales que podría trasladar los procedimientos de fragmentación a clínicas ambulatorias.

- Abril 2025: Medtronic reportó un éxito del 98,5% en su ensayo Expand URO, respaldando una implementación más amplia del sistema de cirugía asistida por robot Hugo.

- Febrero 2025: El implante de neuromodulación ultraminiaturizado de Neuspera cumplió los criterios de referencia estándar para la terapia de incontinencia, validando los formatos miniaturizados sin cables.

- Diciembre 2024: Teleflex lanzó el Sistema UroLift 2 con Control Avanzado de Tejidos, ampliando las indicaciones de HPB a próstatas de hasta 100 g.

Mercado de Dispositivos de Urología Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de dispositivos de urología como todos los equipos de capital y accesorios de un solo uso que diagnostican, tratan o monitorean los trastornos del tracto urinario y del sistema reproductor masculino. Los dispositivos incluidos en el modelo comprenden máquinas de diálisis, endoscopios y cámaras, litotriptores de láser u ondas de choque, equipos de pruebas urodinámicas, consolas de cirugía robótica, catéteres, stents y otros consumibles de uso específico.

Exclusión del alcance: Los productos farmacéuticos, los desechables quirúrgicos generales y los implantes exclusivos de nefrología quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Producto

- Instrumentos

- Dispositivos de Diálisis

- Endoscopios y Sistemas de Endovisión

- Láseres y Dispositivos de Litotricia

- Sistemas Quirúrgicos Robóticos

- Sistemas Urodinámicos

- Dispositivos de Imagen y Navegación

- Dispositivos de Gestión de Vejiga

- Otros Instrumentos

- Consumibles y Accesorios

- Consumibles de Diálisis

- Guías y Catéteres Urinarios

- Stents (Ureterales y Uretrales)

- Dispositivos de Biopsia

- Ureteroscopios Desechables

- Productos para el Cuidado de la Continencia

- Otros Consumibles y Accesorios

- Instrumentos

- Por Tecnología

- Dispositivos de Cirugía Mínimamente Invasiva

- Sistemas de Cirugía Urológica Robótica

- Imagen y Navegación Habilitadas por IA

- Implantes Impresos en 3D y Específicos para el Paciente

- Otras Tecnologías Emergentes

- Por Enfermedad

- Enfermedades Renales

- Cáncer Urológico e HPB

- Cálculos Urinarios (Urolitiasis)

- Prolapso de Órganos Pélvicos

- Incontinencia Urinaria

- Otras Enfermedades

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Diálisis

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a urólogos en ejercicio, ingenieros biomédicos, gerentes de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Las discusiones validaron los ciclos de reemplazo típicos, los rangos de precios y las tendencias de combinación de procedimientos que los datos secundarios por sí solos no podían aclarar.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de autoridades como la OMS, FDA MAUDE, Eurostat, UN Comtrade y la Fundación Nacional del Riñón, luego incorporamos cifras de utilización hospitalaria publicadas por la Asociación Urológica Americana y las directrices de la Asociación Europea de Urología. Los anuarios de asociaciones comerciales, los informes 10-K de las empresas y las solicitudes de patentes recientes consultadas a través de Questel proporcionaron indicios sobre la difusión tecnológica. Para dimensionar los ingresos corporativos, consultamos D&B Hoovers y verificamos el flujo de noticias en Dow Jones Factiva. Estas fuentes, aunque representativas, no son exhaustivas; muchas publicaciones adicionales informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los volúmenes nacionales de procedimientos, las inscripciones en diálisis y los recuentos de cirugías de cálculos en grupos de demanda de dispositivos, que luego se reconcilian con resúmenes de precio de venta promedio × volumen muestreados de proveedores seleccionados para ajustar los totales. Variables clave como la prevalencia de insuficiencia renal, la incidencia de urolitiasis, el crecimiento de la población envejecida, la recuperación de procedimientos electivos y las aprobaciones regulatorias impulsan tanto el año base como las perspectivas. La regresión multivariante, informada por el consenso de nuestro panel de expertos sobre los presupuestos de capital hospitalario y las trayectorias de precio de venta promedio por unidad, sustenta el pronóstico 2025-2030. Donde las estimaciones ascendentes subrepresentan los mercados de bajos ingresos, los datos de comercio proporcionales llenan el vacío.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, los resultados del modelo se someten a verificaciones de anomalías frente a los valores de importación, las tendencias de reclamaciones de aseguradoras y la literatura especializada. Cualquier variación que supere los rangos preestablecidos desencadena un nuevo contacto con las fuentes. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando ocurren eventos materiales, como retiros importantes o cambios en las directrices.

Por Qué la Línea de Base de Dispositivos de Urología de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque los analistas eligen diferentes cestas de productos, anclas de precios y cadencias de actualización. Nuestra selección disciplinada del alcance y el modelado de doble vía ayudan a los clientes a confiar en una línea de base coherente.

Los principales factores de divergencia incluyen si se contabilizan los consumibles, si el hardware exclusivo de nefrología está incluido, el año de referencia de la moneda elegido y hasta qué punto llega la validación primaria antes de que se congelen los números.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 39,65 mil millones de USD (2025) | ||

| 17,61 mil millones de USD (2025) | Consultora Regional A | Excluye consumibles y desechables de diálisis domiciliaria; cobertura limitada de Asia-Pacífico |

| 36.800 millones de USD (2024) | Consultora Global B | Incluye bienes de capital de nefrología, año base más antiguo, conversión de moneda estática |

| 39,03 mil millones de USD (2025) | Revista Especializada C | Se basa en un único enfoque descendente con un mínimo de entrevistas primarias |

La comparación muestra que las cifras varían cuando cambia el alcance o la profundidad de la validación. Al combinar supuestos transparentes con retroalimentación continua de campo, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de urología?

El mercado de dispositivos de urología se sitúa en 42,32 mil millones de USD en 2026 y se proyecta que alcance los 58,63 mil millones de USD en 2031.

¿Qué categoría de producto tiene la mayor cuota?

Los instrumentos como los sistemas robóticos y las máquinas de diálisis capturaron el 66,92% de la cuota de ingresos en 2025.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 8,86% hasta 2031 debido al envejecimiento de las poblaciones y al aumento de las inversiones en atención médica.

¿Por qué los dispositivos de un solo uso están ganando popularidad?

Reducen el riesgo de infección y eliminan los costos de esterilización, lo que los hace atractivos para los centros ambulatorios.

¿Qué tecnología está impulsando el crecimiento en los procedimientos quirúrgicos?

Las plataformas de cirugía robótica combinadas con la imagen guiada por IA están impulsando una CAGR del 10,31% en el segmento robótico.

¿Cómo están afectando las regulaciones medioambientales a los materiales de los dispositivos?

Una inminente prohibición europea de los compuestos PFAS está llevando a los fabricantes a buscar alternativas sin flúor para catéteres e injertos.

Última actualización de la página el: