Tamaño y Participación del Mercado de Dispositivos Cardiovasculares de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

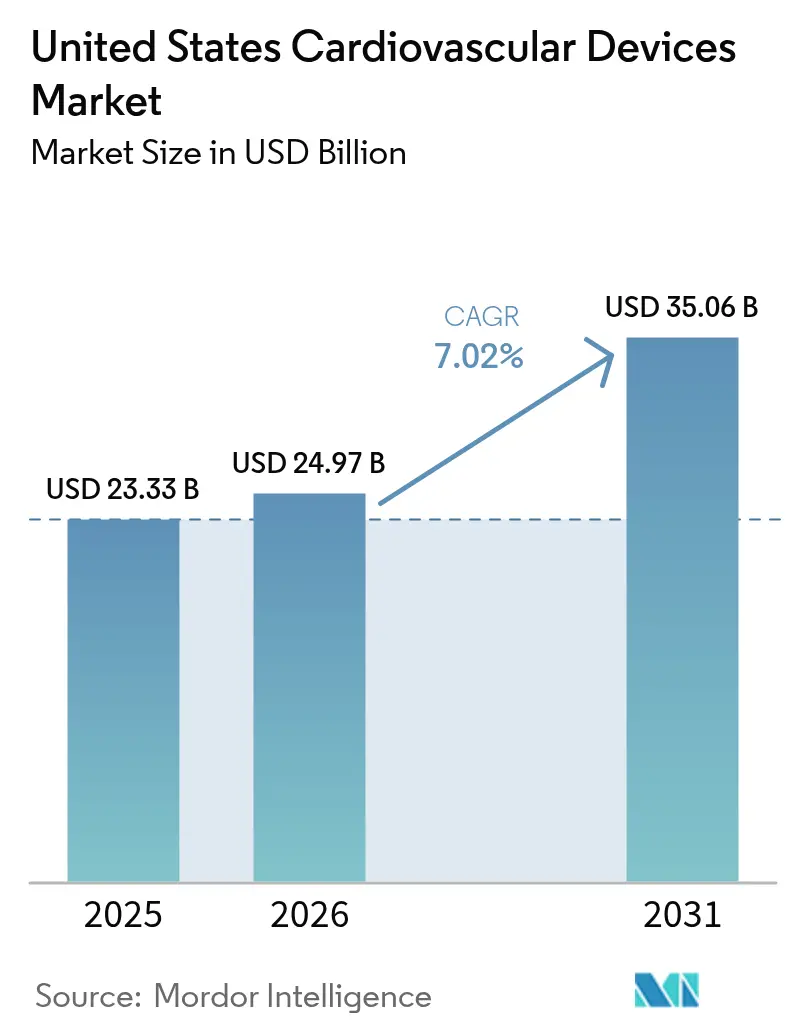

| Tamaño del mercado en el año base (2025) | 23.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de dispositivos cardiovasculares de los Estados Unidos en 2026 se estima en 24,97 mil millones de USD, creciendo desde el valor de 2025 de 23,33 mil millones de USD, con proyecciones para 2031 que muestran 35,06 mil millones de USD, creciendo a una CAGR del 7,02% durante 2026-2031. El crecimiento se deriva de la creciente prevalencia de enfermedades cardiovasculares, que afectan a 126,9 millones de adultos, y de los volúmenes constantes de procedimientos que estimulan la demanda recurrente de dispositivos. Los diagnósticos habilitados por inteligencia artificial, los avances terapéuticos transcatéter y las reformas de pago que recompensan las tecnologías de ahorro de costos están redefiniendo las prioridades competitivas. Los proveedores agrupan cada vez más herramientas de diagnóstico e intervención para asegurar descuentos basados en volumen, desplazando sutilmente el poder de negociación hacia los grandes sistemas de salud. Las entradas de capital de riesgo, particularmente en empresas emergentes de corazón estructural, amplían el canal de innovación incluso cuando las restricciones de capital hospitalario se intensifican.

Conclusiones Clave del Informe

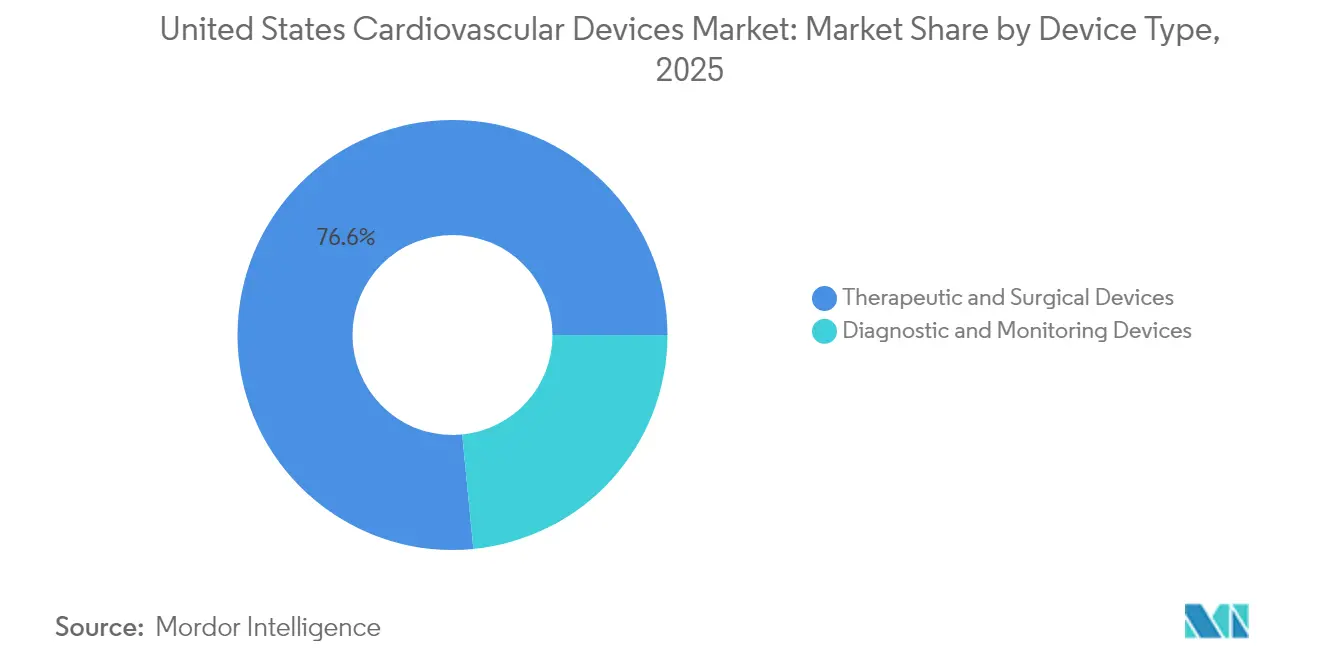

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos lideraron el mercado de dispositivos cardiovasculares de los Estados Unidos con una participación de mercado del 76,55% en 2025, mientras que se prevé que los dispositivos de diagnóstico y monitoreo avancen a una CAGR del 8,12% hasta 2031.

- Por indicación, la enfermedad de la arteria coronaria representó el 54,78% del tamaño del mercado de dispositivos cardiovasculares de los Estados Unidos en 2025; se proyecta que la enfermedad cardíaca valvular crezca a una CAGR del 6,56% hasta 2031.

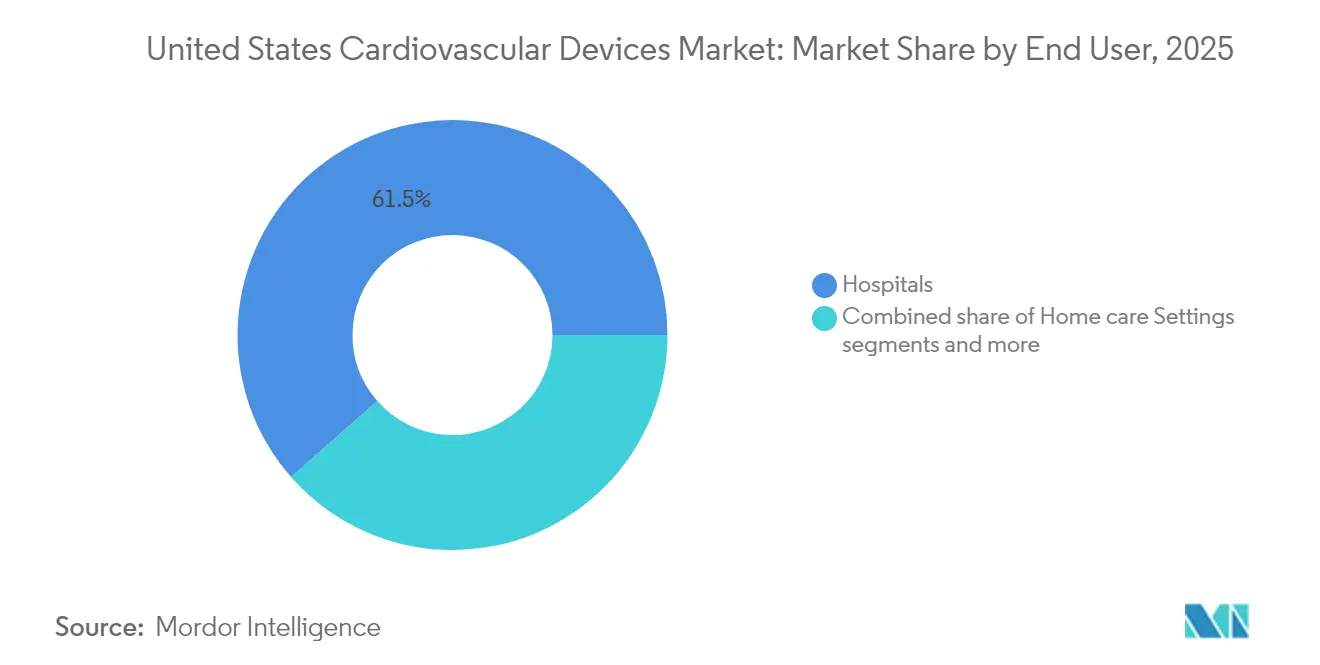

- Por usuario final, los hospitales representaron el 61,48% de los ingresos en 2025, mientras que los entornos de atención domiciliaria están preparados para una CAGR del 7,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Aumento de la Enfermedad Arterial Periférica Vinculada a la Obesidad que Impulsa el Uso de Balones Recubiertos de Fármaco | +1,8 | Nacional, con mayor impacto en los estados del Sur | Mediano plazo (3-4 años) | |

| Revisiones de Reembolso de la ACC/AHA que Incentivan las Actualizaciones de CRT-D | +1,2 | Nacional | Corto plazo (≤2 años) | |

| Crecimiento de Laboratorios de Cateterismo en Consultorios y Centros de Cirugía Ambulatoria mediante el Diferencial de Lugar de Servicio de CMS | +1,5 | Nacional, con ganancias tempranas en áreas metropolitanas | Mediano plazo (3-4 años) | |

| Afluencia de Capital de Riesgo en Empresas Emergentes de Reparación Mitral Percutánea | +0,9 | Nacional, con concentración en centros de innovación | Largo plazo (≥5 años) | |

| Adopción Rápida de TAVR tras la Aprobación de Bajo Riesgo de la FDA y la Cobertura Ampliada de CMS | +1,6 | Nacional, con mayor adopción en centros urbanos | Corto plazo (≤2 años) | |

| Políticas de Control de Infecciones que Impulsan la Demanda de Catéteres de Diagnóstico de Un Solo Uso | +1,1 | Nacional, con énfasis en sistemas hospitalarios | Mediano plazo (3-4 años) | |

| Fuente: Mordor Intelligence | ||||

Aumento de la Enfermedad Arterial Periférica Vinculada a la Obesidad que Impulsa el Uso de Balones Recubiertos de Fármaco

La enfermedad arterial periférica afecta actualmente a 10 millones de estadounidenses, con 2 millones que enfrentan isquemia crítica que amenaza las extremidades. La evidencia de ensayos que muestra una caída del 51,3% en el fracaso de la lesión objetivo tras la administración de sirolimus está acelerando la adopción hospitalaria de balones recubiertos de fármaco, especialmente para el trabajo por debajo de la rodilla. Los hospitales en los estados del Sur con alta obesidad están reabasteciendo balones recubiertos, mientras que los grandes sistemas negocian descuentos por múltiples procedimientos que reducen el precio por unidad. Los fabricantes de dispositivos responden añadiendo diámetros más pequeños y mayor vida útil del recubrimiento para adaptarse a la anatomía infrapoplítea. Los pagadores cubren cada vez más estos balones una vez que los datos del registro confirman la reducción de intervenciones repetidas, reforzando así el impulso de adopción.

Revisiones de Reembolso de la ACC/AHA que Incentivan las Actualizaciones de CRT-D

Los criterios de 2025 amplían el acceso a los desfibriladores de terapia de resincronización cardíaca y recompensan la mayor vida útil de la batería, generando ahorros de 15.120 USD en Medicare por paciente durante seis años. Los hospitales están realizando pedidos anticipados de modelos premium de CRT-D para capturar tanto el beneficio clínico como la participación en costos. Los datos iniciales de reclamaciones revelan un aumento interanual del 17% en los reemplazos electivos de generadores, ya que los proveedores aceleran los cambios antes de que los dispositivos más antiguos alcancen sus indicadores de reemplazo electivo. Los fabricantes destacan el firmware de monitoreo remoto que se complementa con la expansión de la atención domiciliaria, fortaleciendo el argumento económico de la terapia.

Crecimiento de Laboratorios de Cateterismo en Consultorios y Centros de Cirugía Ambulatoria mediante el Diferencial de Lugar de Servicio de CMS

Aproximadamente el 10% de los casos de cateterismo e ICP se han trasladado a centros de cirugía ambulatoria, donde el reembolso es entre un 36% y un 47% inferior al de los departamentos de pacientes ambulatorios hospitalarios[1]Fuente: ECG Management Consultants, "Procedimientos de Cardiología en Centros de Cirugía Ambulatoria," ecgmc.com . Los cardiólogos con participación accionaria en centros de cirugía ambulatoria a menudo compran dispositivos directamente, comprimiendo la cadena de suministro y obligando a los proveedores a suministrar kits preesterilizados dimensionados para almacenes más pequeños. La norma OPPS de 2025 aumenta los pagos totales en 4.700 millones de USD, reforzando la economía de los centros de cirugía ambulatoria. Se espera que los volúmenes unitarios de stents y balones aumenten más rápidamente en los centros de cirugía ambulatoria urbanos, donde el estacionamiento, la eficiencia en la programación y los pagos agrupados atraen a pacientes con seguro comercial.

Afluencia de Capital de Riesgo en Empresas Emergentes de Reparación Mitral Percutánea

La ronda de financiación Serie C de 110 millones de USD de Capstan Medical ejemplifica la confianza de los inversores en el mercado de válvulas mitrales y tricúspides. En este campo, la mitad de los pacientes con regurgitación mitral grave aún no tienen acceso a cirugía. El respaldo de capital de riesgo permite a los nuevos participantes asegurar precios premium de componentes y realizar ensayos más prolongados, posicionándolos así como objetivos de adquisición atractivos. Los principales actores en corazón estructural ahora asignan equipos de exploración dedicados a incubadoras, intensificando la competencia por la propiedad intelectual. Los hospitales anticipan menús de dispositivos más amplios que pueden adaptar la terapia a la anatomía individual y las comorbilidades, reduciendo potencialmente el número de procedimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelamiento del Presupuesto de Capital Hospitalario tras los Recortes en las Tasas de Medicare | -1.4% | Nacional, con mayor impacto en áreas rurales | Corto plazo (≤2 años) |

| Requisitos Regulatorios Estrictos y Retiros de Productos | -0.8% | Nacional | Mediano plazo (≈3-4 años) |

| Escasez de Semiconductores que Interrumpe el Suministro de Generadores de CDI | -1.2% | Nacional, con mayor impacto en centros cardíacos especializados | Corto plazo (≤2 años) |

| Requisitos Estrictos de Predicado 510(k) para Andamios Biorreabsorbibles | -0.7% | Nacional, con enfoque en centros de innovación | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Congelamiento del Presupuesto de Capital Hospitalario tras los Recortes en las Tasas de Medicare

Una reducción del 2,83% en los honorarios médicos, vigente desde enero de 2025, restringió el flujo de caja hospitalario, en un momento en que las tasas de Medicare ajustadas por inflación ya habían caído un 33% durante las dos décadas anteriores. Las juntas directivas están aplazando las actualizaciones no esenciales de laboratorios de cateterismo, priorizando dispositivos con datos precisos de compensación de costos. Los proveedores que ofrecen precios por suscripción o acuerdos de pago por uso ganan terreno porque evitan a los hospitales desembolsos iniciales. Los hospitales rurales enfrentan una presión más aguda; algunos derivan casos complejos a centros regionales, lo que ralentiza la rotación local de dispositivos.

Requisitos Regulatorios Estrictos y Retiros de Productos

Los retiros de dispositivos médicos alcanzaron un máximo de cuatro años en 2024, con más del 10% clasificados como la clase más grave[2]Fuente: Modern Healthcare, "Retiros de Dispositivos Médicos FDA 2024," modernhealthcare.com . Simultáneamente, la tasa de autorización de la FDA para dispositivos cardiovasculares de riesgo moderado continuó disminuyendo, lo que sugiere tiempos de revisión más prolongados. Los fabricantes están reaccionando incorporando experiencia regulatoria interna más temprano en el proceso de desarrollo, una medida que aumenta los costos fijos pero puede ayudar a reducir los retrasos. Una reacción notable del mercado es que las aseguradoras solicitan cada vez más estadísticas de seguridad poscomercialización antes de emitir decisiones de cobertura, extendiendo el requisito de evidencia del mundo real mucho más allá del hito de aprobación de la FDA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio de los Ingresos Terapéuticos, el Impulso Diagnóstico se Intensifica

Los productos terapéuticos y quirúrgicos capturaron el 76,55% de la participación del mercado de dispositivos cardiovasculares de los Estados Unidos en 2025, respaldados por stents, implantes valvulares y dispositivos de manejo del ritmo que anclan procedimientos de alto valor. Los stents liberadores de fármaco siguen siendo el pilar principal; sin embargo, las opciones biorreabsorbibles y los catéteres de litotricia intravascular, actualmente en desarrollo por Johnson & Johnson, ofrecen fuentes de ingresos adicionales. Los médicos valoran los kits de un solo proveedor que agrupan guías e catéteres de imagen, una táctica que profundiza la participación de cartera para los proveedores integrados.

Se prevé que los dispositivos de diagnóstico y monitoreo registren una CAGR del 8,12% hasta 2031, la más rápida de cualquier categoría. Los análisis en la nube, como EchoGo Amyloidosis, que logra una sensibilidad del 84,5% y una especificidad del 89,7%, convierten los sistemas de ultrasonido en una fuente de ingresos por suscripción. La creciente dependencia del monitoreo fisiológico remoto impulsa a los fabricantes de dispositivos a incorporar radios celulares, desplazando los costos de la lista de materiales hacia chips de conectividad mientras generan ingresos por tarifas de servicio.

Por Indicación: La Escala de la Enfermedad de la Arteria Coronaria Persiste, las Válvulas se Aceleran

Las aplicaciones de enfermedad de la arteria coronaria representaron el 54,78% del tamaño del mercado de dispositivos cardiovasculares de los Estados Unidos en 2025, ya que las herramientas para lesiones complejas amplían el gasto por caso. Los microcatéteres para oclusión total crónica y los sistemas de aterectomía láser experimentan una demanda creciente a medida que los intervencionistas abordan casos previamente quirúrgicos. Los hospitales ahora almacenan inventarios específicos para cada lesión, lo que subraya el continuo impacto de la enfermedad de la arteria coronaria en los presupuestos de capital.

Se espera que la enfermedad cardíaca valvular marque el ritmo del mercado con una CAGR del 6,56% hasta 2031. Los volúmenes de TAVR han superado los de la cirugía, y los dispositivos de próxima generación apuntan a la regurgitación aórtica y a los pacientes de bajo riesgo. Las terapias transcatéter mitrales y tricúspides están escalando rápidamente, con el apoyo de financiamiento de capital de riesgo y adquisiciones pendientes. Los hospitales convierten los quirófanos híbridos en salas multivalvulares, maximizando el rendimiento y reforzando la demanda de dispositivos para sondas de imagen y sistemas de cierre.

Por Usuario Final: Fortaleza Hospitalaria, Irrupción de la Atención Domiciliaria

Los hospitales generaron el 61,48% de los ingresos de 2025, lo que refleja la concentración de intervenciones de alta complejidad. Sin embargo, los administradores favorecen cada vez más los laboratorios multipropósito sobre las salas de un solo procedimiento para aumentar la utilización y reducir los gastos de capital. Los contratos de servicio de proveedores que garantizan el tiempo de actividad ahora influyen en las decisiones de compra tanto como el precio de lista.

Los entornos de atención domiciliaria están previstos para una CAGR del 7,55% hasta 2031. Los pagos de monitoreo fisiológico remoto de Medicare se dispararon de 6,8 millones de USD en 2019 a 194,5 millones de USD en 2023, señalando vientos de cola en las políticas. La hipertensión domina el uso del monitoreo fisiológico remoto, pero los sensores de presión para insuficiencia cardíaca y los parches de monitoreo post-TAVR amplían el rango de aplicaciones. Los proveedores de dispositivos agrupan concentradores de tabletas y paneles de control en la nube, capturando ingresos por servicios que amortiguan la presión sobre los márgenes del hardware.

Análisis Geográfico

El Noreste y el Oeste lideran la adopción de tecnologías avanzadas de corazón estructural y electrofisiología, impulsadas por centros académicos y clústeres de capital de riesgo. Estados como Massachusetts y California albergan ensayos de viabilidad temprana, dando a los hospitales locales acceso prioritario a válvulas de próxima generación. Estas regiones también exhiben una mayor penetración de programas de monitoreo domiciliario, lo que se alinea con una sólida cobertura de banda ancha.

El Sur muestra el crecimiento más rápido en la demanda de dispositivos, impulsado por la elevada prevalencia de obesidad e hipertensión. Las poblaciones afroamericanas e hispanas experimentan un mayor riesgo de amputación por enfermedad arterial periférica, lo que impulsa la adopción regional de balones recubiertos de fármaco. Los incentivos por lugar de servicio están catalizando la construcción de centros de cirugía ambulatoria en Atlanta, Dallas y Houston, atrayendo a pagadores comerciales que buscan ahorros en costos.

Los mercados del Medio Oeste exhiben un creciente interés en laboratorios de base ambulatoria a medida que las redes de prestación integrada derivan los casos de ICP de menor complejidad. Las leyes estatales de certificado de necesidad y las regulaciones de centros de cirugía ambulatoria moderan la velocidad del cambio; las normas de California, por ejemplo, restringen procedimientos cardíacos específicos fuera de los hospitales, moderando la migración en la Costa Oeste.

Las localidades rurales se quedan atrás en los desembolsos de capital, pero se benefician de la telecardiología y el monitoreo fisiológico remoto, reduciendo las brechas de acceso. La iniciativa HeartCorps de la Asociación Americana del Corazón capacita a trabajadores de salud locales, fomentando la adopción comunitaria de tecnología preventiva. Los diseños de dispositivos con prioridad remota —sensores de larga duración con carga por Bluetooth— apuntan a esta base de pacientes dispersa.

Panorama Competitivo

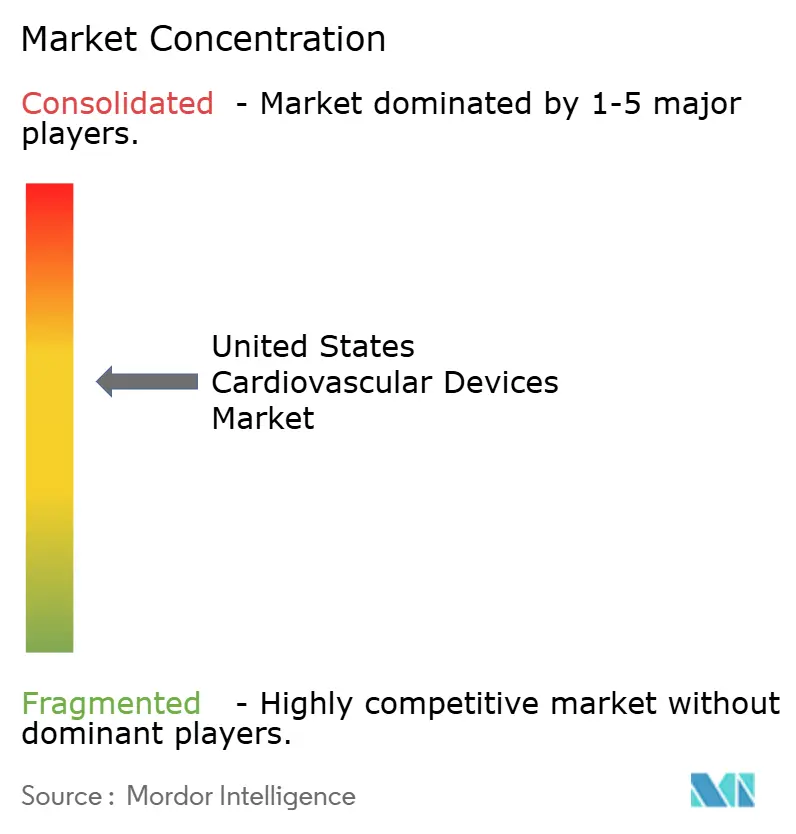

Medtronic, Abbott, Boston Scientific y Edwards Lifesciences anclan un ámbito moderadamente concentrado. Medtronic abarca todos los segmentos cardiovasculares significativos, aprovechando su escala para negociar contratos a nivel de sistema. Edwards apuesta decididamente por el corazón estructural, registrando un crecimiento del 88% en terapia tricúspide en el cuarto trimestre de 2024. Boston Scientific amplía su alcance vascular a través de Silk Road Medical, complementando sus franquicias WATCHMAN y FARAPULSE.

La adquisición de Shockwave Medical por parte de Johnson & Johnson por 13.100 millones de USD asegura la litotricia intravascular para lesiones altamente calcificadas, intensificando la rivalidad en la tecnología de stents coronarios. El capital de guerra de 110 millones de USD de Capstan Medical subraya el apetito del capital de riesgo por la robótica en la reparación valvular, mientras que la aprobación del marcapasos sin cables de doble cámara de Abbott señala el avance de la miniaturización.

La capacidad de inteligencia artificial está emergiendo como un diferenciador; Ultromics obtuvo la autorización de la FDA para EchoGo Amyloidosis, ampliando el caso de reembolso del software. Las empresas luchan por integrar el riesgo de obsolescencia de productos de inteligencia artificial a medida que los hospitales se orientan hacia el soporte de decisiones basado en datos.

Líderes del Sector de Dispositivos Cardiovasculares de los Estados Unidos

Abbott Laboratories

Boston Scientific Corporation

Edwards Lifesciences

Medtronic PLC

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: Medtronic plc, líder en tecnología sanitaria, recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para un uso ampliado de su cable de desfibrilación OmniaSecure. El cable está ahora autorizado para su colocación en la región de la rama izquierda del haz (LBB), con el objetivo de mejorar la estimulación del sistema de conducción (CSP) y alinearse mejor con la fisiología innata del corazón.

- Febrero de 2025: La ACC emitió guías actualizadas de síndrome coronario agudo que recomiendan ticagrelor o prasugrel sobre clopidogrel, lo que influye en la terapia adyuvante de stents.

- Noviembre de 2024: La FDA de los Estados Unidos lanzó un programa piloto de comunicación de retiros para ajustar los plazos de los dispositivos cardiovasculares de alto riesgo.

Alcance del Informe del Mercado de Dispositivos Cardiovasculares de los Estados Unidos

Según el alcance del informe, las enfermedades cardiovasculares son un grupo de trastornos del corazón y los vasos sanguíneos que incluyen la enfermedad coronaria, la enfermedad arterial periférica, la cardiopatía congénita y la enfermedad cerebrovascular. Los dispositivos cardiovasculares se utilizan para tratar o prevenir diferentes afecciones cardiovasculares. El mercado de dispositivos cardiovasculares de los Estados Unidos está segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico y Monitoreo [Sistemas de ECG, Monitor Cardíaco Remoto y Más], Dispositivos Terapéuticos y Quirúrgicos [Stents Coronarios, Catéteres, Manejo del Ritmo Cardíaco, Válvulas Cardíacas, Dispositivos de Asistencia Ventricular y Más]), Indicación (Enfermedad de la Arteria Coronaria, Arritmia y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva de Flujo Fraccional (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármaco |

| Stents Metálicos Convencionales | ||

| Stents Biorreabsorbibles | ||

| Catéteres | Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea | |

| Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica | ||

| Manejo del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares / Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia |

| Insuficiencia Cardíaca |

| Enfermedad Cardíaca Valvular |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Otros |

| Por Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva de Flujo Fraccional (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármaco | |

| Stents Metálicos Convencionales | |||

| Stents Biorreabsorbibles | |||

| Catéteres | Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea | ||

| Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica | |||

| Manejo del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares / Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Indicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia | |||

| Insuficiencia Cardíaca | |||

| Enfermedad Cardíaca Valvular | |||

| Por Usuario Final | Hospitales | ||

| Entornos de Atención Domiciliaria | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos cardiovasculares de los Estados Unidos?

• El tamaño del mercado de dispositivos cardiovasculares de los Estados Unidos alcanzó los 24,97 mil millones de USD en 2026.

¿Quiénes son los actores clave en el Mercado de Dispositivos Cardiovasculares de los Estados Unidos?

• Se proyecta que el mercado se expanda a una CAGR del 7,02% de 2026 a 2031, alcanzando los 35,06 mil millones de USD al final del período de pronóstico.

¿Qué segmento de dispositivos crece más rápidamente en el mercado de dispositivos cardiovasculares de los Estados Unidos?

• Los dispositivos de diagnóstico y monitoreo son la categoría de más rápido crecimiento, con una CAGR prevista del 8,12% hasta 2031, a medida que se acelera la adopción del monitoreo remoto de pacientes.

¿Qué cambios en el reembolso están influyendo en las decisiones de compra de dispositivos?

• Los criterios de la ACC/AHA de 2025 recompensan los implantes de CRT-D de mayor duración, ahorrando a Medicare aproximadamente 15.120 USD por paciente durante seis años y alentando a los hospitales a actualizar antes.

Última actualización de la página el: