Tamaño y Participación del Mercado de Injertos Vasculares para Hemodiálisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

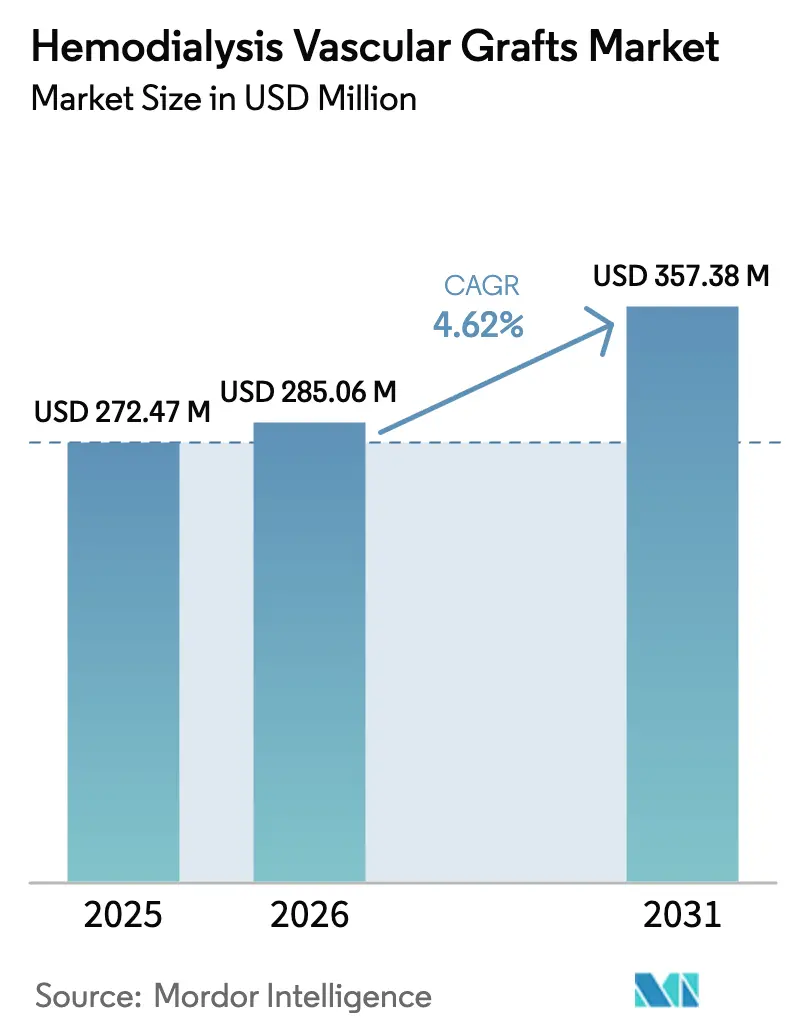

| Tamaño del Mercado (2026) | 285.06 Millones de dólares |

| Tamaño del Mercado (2031) | 357.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Injertos Vasculares para Hemodiálisis por Mordor Intelligence

El tamaño del mercado de injertos vasculares para acceso en hemodiálisis en 2026 se estima en USD 285,06 millones, creciendo desde el valor de 2025 de USD 272,47 millones con proyecciones para 2031 que muestran USD 357,38 millones, creciendo a una CAGR del 4,62% durante 2026-2031. La creciente prevalencia de la enfermedad renal crónica (ERC), que afectó a 673 millones de personas en 2024, está ampliando el grupo de pacientes en diálisis y sosteniendo la demanda de acceso vascular confiable. Los incentivos económicos como la tasa base del Sistema de Pago Prospectivo (PPS) de la Enfermedad Renal en Etapa Terminal (ESRD) de Medicare de USD 273,82 por tratamiento refuerzan la necesidad de injertos duraderos y de bajo mantenimiento[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para la Enfermedad Renal en Etapa Terminal del Año Calendario 2025," cms.gov. La diferenciación tecnológica se intensifica: los diseños de politetrafluoroetileno expandido (ePTFE) de canulación temprana, los recubrimientos con heparina unida y los vasos de ingeniería tisular son los principales frentes de innovación. Los participantes del mercado también están respondiendo a un entorno clínico de "Fístula Primero, Catéter al Último" posicionando los injertos como opciones de respaldo rápido para pacientes de alto riesgo cuyas fístulas no logran madurar.

Conclusiones Clave del Informe

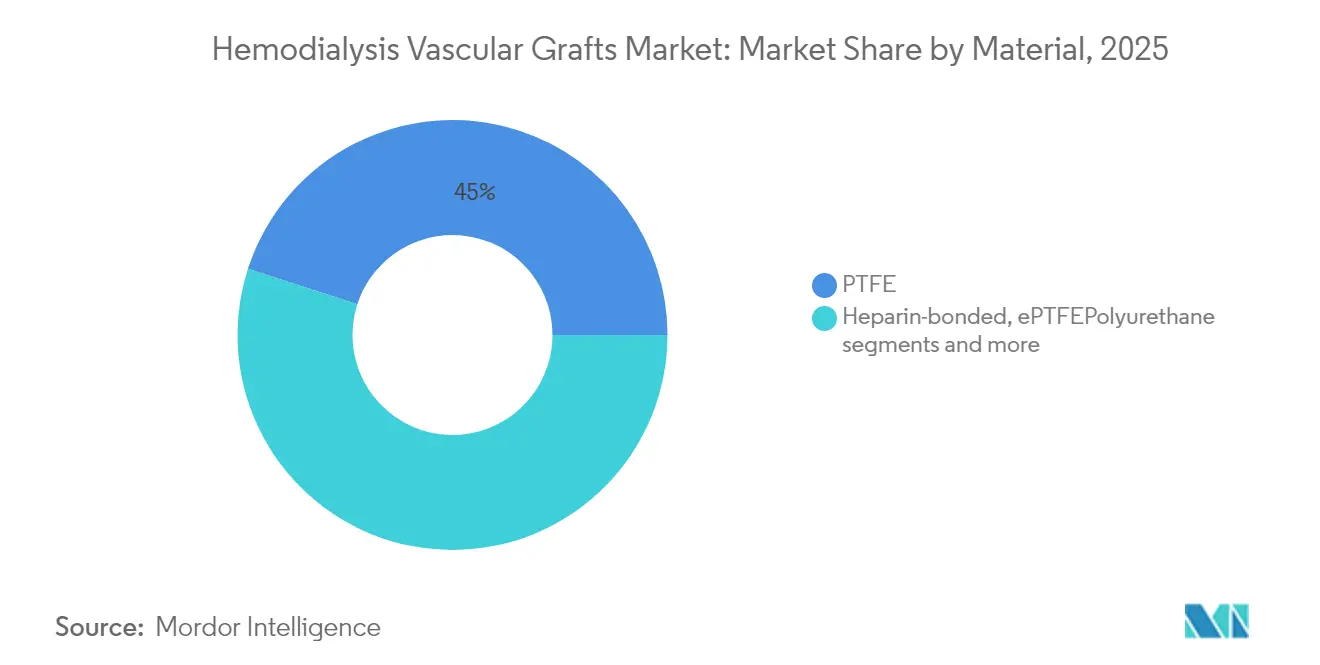

- Por material, el PTFE lideró con el 45,02% de la participación del mercado de injertos vasculares para acceso en hemodiálisis en 2025, mientras que se prevé que los materiales biosintéticos se expandan a una CAGR del 4,96% hasta 2031.

- Por configuración, los injertos convencionales mantuvieron una participación de ingresos del 68,42% en 2025, mientras que se proyecta que las variantes de canulación temprana aumenten a una CAGR del 5,52% hasta 2031.

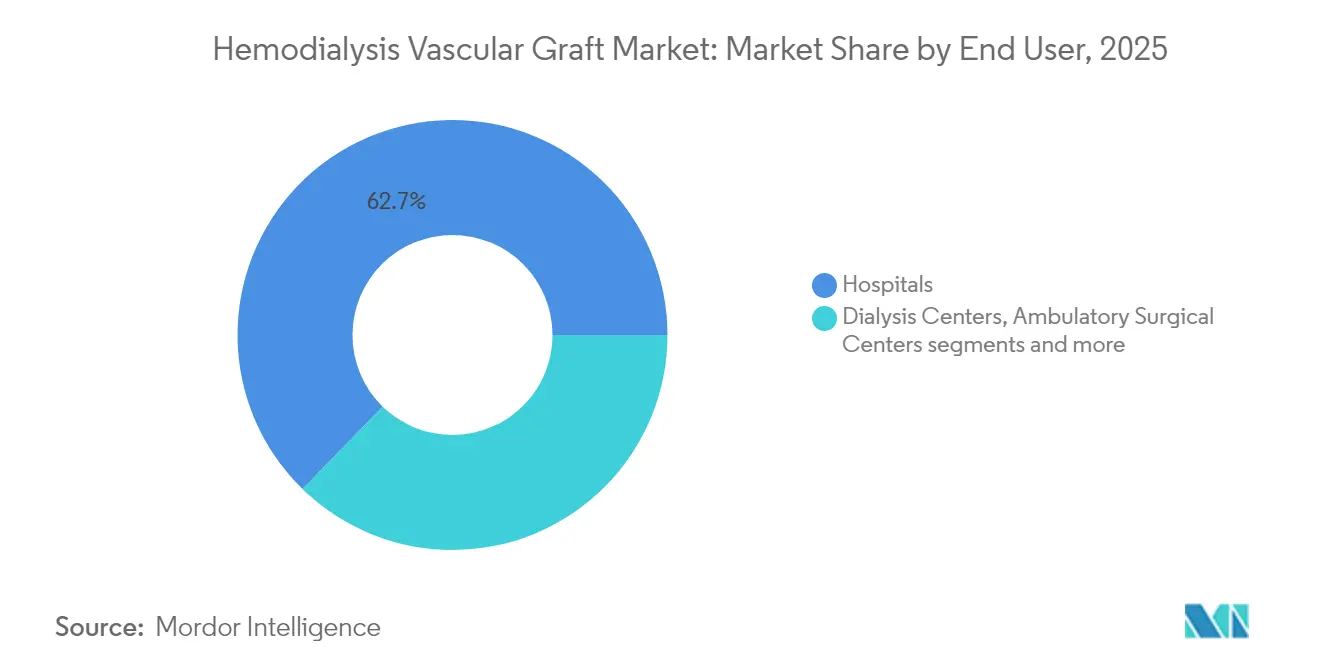

- Por usuario final, los hospitales representaron el 62,71% del tamaño del mercado de injertos vasculares para acceso en hemodiálisis en 2025; los centros de diálisis muestran el crecimiento más rápido con una CAGR del 5,71%.

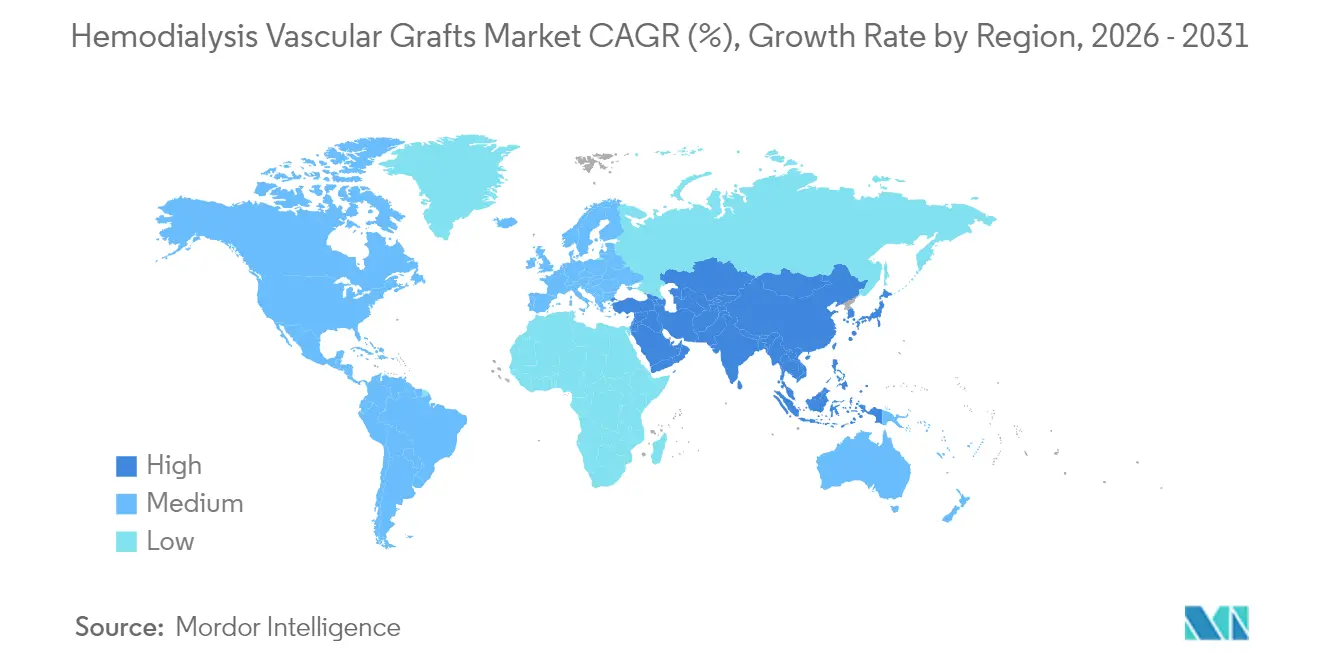

- Por geografía, América del Norte comandó el 37,10% de la participación del mercado de injertos vasculares para acceso en hemodiálisis en 2025, pero Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 6,63%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Injertos Vasculares para Hemodiálisis

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de ERC y grupo de pacientes en diálisis | +1.2% | Global, más fuerte en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción creciente de injertos de ePTFE de canulación temprana | +0.8% | América del Norte y Unión Europea; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia recubrimientos con heparina unida y bioactivos | +0.6% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Consolidación hospitalaria que impulsa compras a granel | +0.4% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Política de Medicare que crea demanda de injertos como respaldo | +0.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Injertos de fibroína de seda microporosa en desarrollo | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de ERC y grupo de pacientes en diálisis

La prevalencia global de ERC aumentó a 673 millones de casos en 2024, acompañada de mayor mortalidad y años de vida ajustados por discapacidad, especialmente en regiones de bajo nivel sociodemográfico. La glucosa plasmática en ayunas elevada representa aproximadamente un tercio de las muertes relacionadas con ERC, lo que indica la diabetes como un impulsor clave de la demanda de injertos para diálisis en mercados emergentes. La detección más temprana de ERC basada en ultrasonido está ampliando la base de pacientes elegibles antes de la progresión a etapa terminal. En conjunto, estos cambios epidemiológicos sustentan la expansión sostenida del mercado de injertos vasculares para acceso en hemodiálisis.

Adopción creciente de injertos de ePTFE de canulación temprana

El injerto ACUSEAL de Gore logró el 73% de canulación exitosa dentro de las 24 horas posteriores a la implantación, reduciendo la exposición al catéter y el riesgo de infección [2]Fuente: Gore Medical, "Injerto Vascular ACUSEAL," goremedical.com . Los datos de cohortes japonesas reportaron un 88,8% de permeabilidad primaria asistida a los 3 meses, confirmando la durabilidad clínica. Los hospitales valoran la capacidad de iniciar la diálisis rápidamente sin catéteres venosos centrales, un factor que acelera la adopción de la canulación temprana.

Cambio tecnológico hacia recubrimientos con heparina unida y bioactivos

El injerto vascular PROPATEN de Gore redujo el riesgo de oclusión en un 50% entre los pacientes con isquemia crítica de miembros, ilustrando cómo la heparina unida a la superficie mejora la tromboresistencia. La investigación preclínica muestra injertos bicapa liberadores de óxido nítrico que fomentan la curación endotelial mientras frenan la proliferación del músculo liso. Tales innovaciones mejoran la permeabilidad a largo plazo, dando forma a la estrategia competitiva.

Consolidación hospitalaria que impulsa compras a granel

Las redes de prestación integrada negocian contratos por volumen que favorecen a los proveedores que ofrecen soluciones de acceso vascular de extremo a extremo. La adquisición por parte de Teleflex de la unidad de Intervención Vascular de BIOTRONIK por EUR 760 millones ejemplifica la ampliación de la cartera para satisfacer a los grandes compradores del sistema de salud. Los proveedores capaces de ofrecer propuestas de valor respaldadas por datos obtienen ventaja en las negociaciones de adquisición agrupada.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de intervención frente a la fístula | -0.70% | Global, más fuerte en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Recortes de reembolso en el paquete de dializadores (EE. UU.) | -0.50% | Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente resistencia antimicrobiana | -0.40% | Global, mayor en entornos hospitalarios | Mediano plazo (2-4 años) |

| Injertos personalizados impresos en 3D después de 2030 | -0.30% | Mercados desarrollados inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de intervención frente a la fístula

Las fístulas arteriovenosas siguen siendo el referente económico, con datos del registro brasileño que muestran el uso de injertos en solo el 2,6% en comparación con el 73,8% de fístulas en 2024. La estructura de pago agrupado de ESRD de Medicare incentiva las modalidades de acceso de bajo costo, frenando la adopción de injertos a menos que los nuevos dispositivos puedan demostrar menos reintervenciones.

Creciente resistencia antimicrobiana → mayor riesgo de infección

Las infecciones del torrente sanguíneo ocurrieron en el 17,5% de los pacientes en hemodiálisis crónica en 2024, con organismos gramnegativos responsables del 46,3% de los casos. Los patógenos multirresistentes complican el tratamiento, elevando la carga clínica asociada con los injertos sintéticos en relación con las fístulas autógenas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del PTFE Enfrenta la Innovación Biosintética

El PTFE reclamó el 45,02% de los ingresos de 2025, subrayando su integración clínica de larga data y la escalabilidad de fabricación. Se prevé que el tamaño del mercado de injertos vasculares para acceso en hemodiálisis para PTFE alcance USD 161,27 millones en 2031, expandiéndose a un ritmo constante a medida que las modificaciones de superficie propietarias, como STRETCH y ACUSEAL de Gore, refuerzan el rendimiento. En contraste, los vasos biosintéticos y de ingeniería tisular, como el vaso de ingeniería tisular acelular (ATEV) de Humacyte, se proyecta que crezcan a una CAGR del 4,96%, respaldados por la aprobación de la FDA en diciembre de 2024 para trauma vascular y prometedores datos de diálisis en Fase 3. Los atributos mecánicos de los andamiajes de fibroína de seda imitan a los vasos nativos, fortaleciendo el caso de las opciones biológicas.

El progreso biosintético está remodelando las hojas de ruta de los proveedores, aunque persisten los obstáculos de escalado. El escrutinio regulatorio de los constructos de células vivas alarga el tiempo de comercialización, y los mayores costos unitarios podrían limitar la adopción temprana en regiones sensibles al precio. No obstante, los primeros adoptantes están probando injertos de ingeniería tisular disponibles en estante para pacientes que carecen de venas adecuadas, lo que señala futuras ganancias de participación para los biológicos dentro del mercado de injertos vasculares para acceso en hemodiálisis.

Por Configuración: La Canulación Temprana Gana Terreno a Pesar del Liderazgo Convencional

Los injertos convencionales retuvieron el 68,42% de la participación de ingresos en 2025, reflejando la familiaridad del cirujano y los protocolos de quirófano arraigados. Sin embargo, se prevé que los diseños de canulación temprana entreguen una CAGR del 5,52% hasta 2031. La participación del mercado de injertos vasculares para acceso en hemodiálisis en manos de las variantes de canulación temprana podría superar el 30% para finales de la década a medida que las instalaciones priorizan la evitación del catéter. La evidencia clínica muestra que ACUSEAL permite la diálisis dentro de las 24 horas manteniendo el 78% de permeabilidad secundaria a los 12 meses.

Las barreras de adopción incluyen mayores costos iniciales del dispositivo y curvas de aprendizaje, aunque el análisis del costo total de atención favorece cada vez más el acceso temprano porque las infecciones por catéter prolongan las estancias hospitalarias. El enfoque de los responsables de políticas en la diálisis domiciliaria y la atención ambulatoria fortalece aún más la propuesta de valor para los injertos que se vuelven funcionales rápidamente, sustentando el impulso de crecimiento en este segmento de configuración.

Por Usuario Final: El Dominio Hospitalario se Desplaza Hacia los Centros de Diálisis

Los hospitales capturaron el 62,71% de los ingresos de 2025 debido a las capacidades de colocación quirúrgica y las necesidades complejas de gestión de pacientes. Se proyecta que el tamaño del mercado de injertos vasculares para acceso en hemodiálisis atribuible a los hospitales alcance USD 221,88 millones en 2031, pero su participación se erosionará modestamente a medida que los centros de diálisis, que se expanden a una CAGR del 5,71%, aumenten los volúmenes de procedimientos. El crecimiento basado en centros refleja modelos de atención descentralizados; las instalaciones están invirtiendo en el mantenimiento de acceso interno para reducir las costosas derivaciones hospitalarias.

Los centros quirúrgicos ambulatorios están ganando terreno para las colocaciones de injertos en el mismo día, y las medidas de política para impulsar la diálisis domiciliaria amplían los entornos clínicos que requieren opciones de injertos confiables. Los proveedores que ofrecen capacitación simplificada y apoyo postoperatorio pueden capitalizar esta transición en todas las categorías de usuarios finales.

Análisis Geográfico

América del Norte mantuvo el 37,10% del mercado de injertos vasculares para acceso en hemodiálisis en 2025, respaldada por el PPS de Medicare y la amplia adhesión a las directrices de "Fístula Primero, Catéter al Último". La presencia de centros de innovación y las vías aceleradas de la FDA promueven la adopción temprana de diseños con heparina unida y de canulación temprana. El endoprótesis WRAPSODY de Merit Medical, comercializado en enero de 2025, ilustra el avance continuo de dispositivos domésticos con una tasa de permeabilidad primaria de la lesión objetivo del 70,1% a los 12 meses.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,63% hasta 2031, impulsada por grandes poblaciones con ERC y la mejora del reembolso en China, India y el Sudeste Asiático. Sin embargo, persisten disparidades; los altos costos de tratamiento en los países de menores ingresos limitan la utilización, mientras que Japón y Corea del Sur representan mercados maduros de alto valor. La expansión de fabricación de Terumo en Puerto Rico, anunciada en 2024, posiciona a la empresa para atender eficientemente tanto la demanda de América del Norte como la de Asia-Pacífico en rápido crecimiento.

Europa se mantiene estable, respaldada por sistemas de reembolso coordinados que favorecen las tecnologías con valor clínico probado. El impulso del continente hacia la diálisis domiciliaria se alinea con las tendencias de adopción de canulación temprana. América Latina y Oriente Medio y África ofrecen nichos de crecimiento, aunque los presupuestos de salud limitados y la menor penetración de injertos moderan las perspectivas a corto plazo. En general, la variabilidad regional enfatiza la necesidad de estrategias comerciales adaptadas dentro del mercado de injertos vasculares para acceso en hemodiálisis.

Panorama Competitivo

El mercado presenta una concentración moderada, con W.L. Gore & Associates, Terumo Corporation y B. Braun Melsungen anclando el suministro global a través de químicas propietarias de ePTFE, experiencia en unión de heparina y distribución expansiva. La cartera de Gore abarca STRETCH, ACUSEAL y PROPATEN, lo que permite a los cirujanos adaptar el tipo de injerto al perfil de riesgo del paciente. Las innovaciones de cierre vascular de Terumo respaldan una oferta complementaria de hardware de acceso, mejorando la penetración de cuentas. El lanzamiento en 2024 de B. Braun de Heparina Sódica 2.000 unidades en solución salina muestra el compromiso de la empresa con las terapias adyuvantes que preservan la permeabilidad del injerto bbraunusa.com.

Los participantes en ingeniería tisular representan un potencial de disrupción. El vaso acelular autorizado por la FDA de Humacyte y la planificada presentación de una Solicitud de Nuevo Fármaco en Investigación (IND) para uso coronario de pequeño diámetro amplían el mercado direccionable de la tecnología humacyte.gcs-web.com. Los injertos bioimpresos en 3D lograron flujo sanguíneo funcional en modelos preclínicos de 2025, presagiando presión competitiva a largo plazo sobre la demanda sintética nature.com.

La actividad de fusiones y adquisiciones está elevando las barreras de entrada. La adquisición por parte de Teleflex de los dispositivos de BIOTRONIK por EUR 760 millones y el acuerdo de Merit Medical con Biolife por USD 120 millones subrayan el valor de la escala y la amplitud de la línea de productos. Los proveedores que combinan dispositivos, recubrimientos y productos hemostáticos auxiliares pueden satisfacer mejor los requisitos de las redes de prestación integrada, consolidando así la participación dentro del mercado de injertos vasculares para acceso en hemodiálisis.

Líderes de la Industria de Injertos Vasculares para Hemodiálisis

W. L. Gore & Associates, Inc.

Vascudyne, Inc.

LeMaitre

Getinge AB

CryoLife, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex acordó adquirir el negocio de Intervención Vascular de BIOTRONIK por aproximadamente EUR 760 millones, ampliando su cartera de intervención.

- Enero de 2025: Humacyte anunció planes para presentar una IND para un vaso de ingeniería tisular acelular de pequeño diámetro en derivación coronaria.

- Enero de 2025: Merit Medical inició el lanzamiento en EE. UU. de la Endoprótesis Impermeable a Células WRAPSODY tras la aprobación de la FDA en diciembre de 2024.

Alcance del Informe Global del Mercado de Injertos Vasculares para Hemodiálisis

Según el alcance del informe, los injertos vasculares para hemodiálisis o injertos arteriovenosos (AV) son dispositivos médicos utilizados para conectar una arteria y una vena en personas que necesitan hemodiálisis. Están diseñados para ser duraderos, proporcionar tasas de flujo sanguíneo adecuadas para una diálisis eficiente y resistir la infección y la coagulación.

El mercado de injertos vasculares para hemodiálisis está segmentado por materia prima y geografía. Por materia prima, el mercado está segmentado en poliéster, politetrafluoroetileno, poliuretano y materiales biológicos. Por material biológico, el mercado está segmentado en venas safenas y umbilicales humanas y materiales de ingeniería tisular. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| PTFE |

| ePTFE con heparina unida |

| Poliuretano |

| Biosintético |

| Biológico / Ingeniería Tisular |

| Canulación temprana |

| Convencional |

| Hospitales |

| Centros de Diálisis |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | PTFE | |

| ePTFE con heparina unida | ||

| Poliuretano | ||

| Biosintético | ||

| Biológico / Ingeniería Tisular | ||

| Por Configuración | Canulación temprana | |

| Convencional | ||

| Por Usuario Final | Hospitales | |

| Centros de Diálisis | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de injertos vasculares para acceso en hemodiálisis?

El mercado se situó en USD 285,06 millones en 2026 y se prevé que alcance USD 357,38 millones en 2031.

¿Qué material lidera el mercado de injertos vasculares para acceso en hemodiálisis?

El PTFE representa la mayor participación de ingresos con el 45,02% en 2025, beneficiándose de décadas de uso clínico.

¿Por qué los injertos de canulación temprana están ganando popularidad?

Permiten iniciar la diálisis dentro de horas de la implantación, reduciendo los riesgos de infección relacionados con el catéter y los costos hospitalarios.

¿Qué región está creciendo más rápido en este mercado?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,63% hasta 2031 debido al aumento de la incidencia de ERC y la mejora del reembolso.

¿Cómo afecta la resistencia antimicrobiana a la adopción de injertos?

El aumento de infecciones por organismos multirresistentes eleva los riesgos de complicaciones, presionando a los fabricantes a mejorar los recubrimientos antimicrobianos.

¿Qué años cubre este Mercado de Injertos Vasculares para Hemodiálisis y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Injertos Vasculares para Hemodiálisis se estimó en USD 285,06 millones. El informe cubre el tamaño histórico del Mercado de Injertos Vasculares para Hemodiálisis para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Injertos Vasculares para Hemodiálisis para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: