Tamaño y Participación del Mercado de Tratamiento de Hematuria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

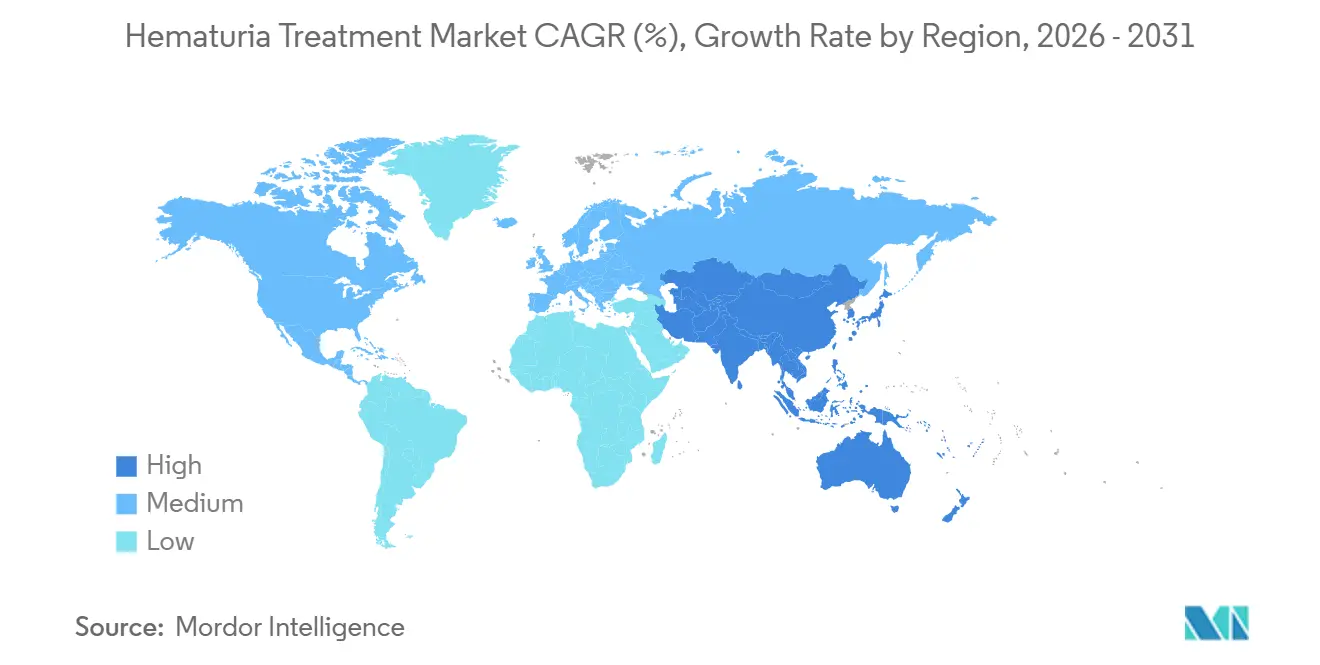

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

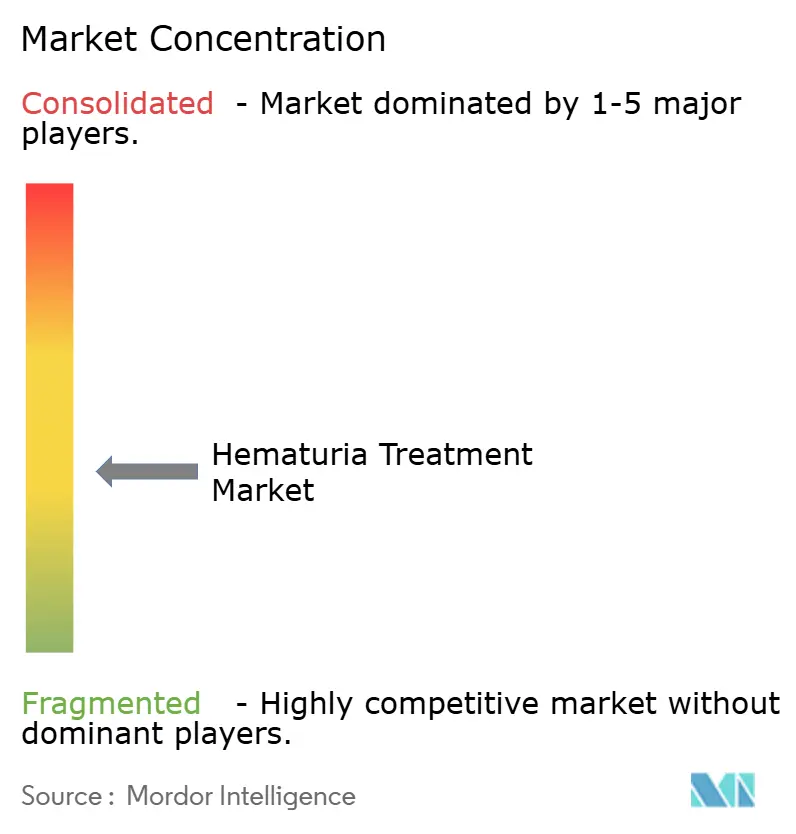

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tratamiento de Hematuria por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tratamiento de Hematuria se expanda desde USD 1,14 mil millones en 2025 y USD 1,18 mil millones en 2026 hasta USD 1,37 mil millones en 2031, registrando una CAGR del 3,12% entre 2026 y 2031.

El mercado de tratamiento de hematuria está impulsado por la prevalencia de afecciones urológicas comunes como las infecciones del tracto urinario, la hiperplasia prostática benigna, la urolitiasis y el cáncer de vejiga. En 2025, las infecciones del tracto urinario representaron 449,1 millones de nuevos casos, mientras que la hiperplasia prostática benigna tuvo una tasa de prevalencia estandarizada por edad de 2.782,59 por cada 100.000 personas.[1]Asociación Urológica Americana, "La Asociación Urológica Americana publica la enmienda a la guía de microhematuria," Asociación Urológica Americana, auanet.org La enmienda a la guía AUA/SUFU 2025 ha influido aún más en el mercado al introducir un marco de riesgo de cuatro niveles y permitir el uso de marcadores tumorales en orina como alternativa a la cistoscopia inmediata para pacientes de riesgo intermedio debidamente asesorados.

Conclusiones Clave del Informe

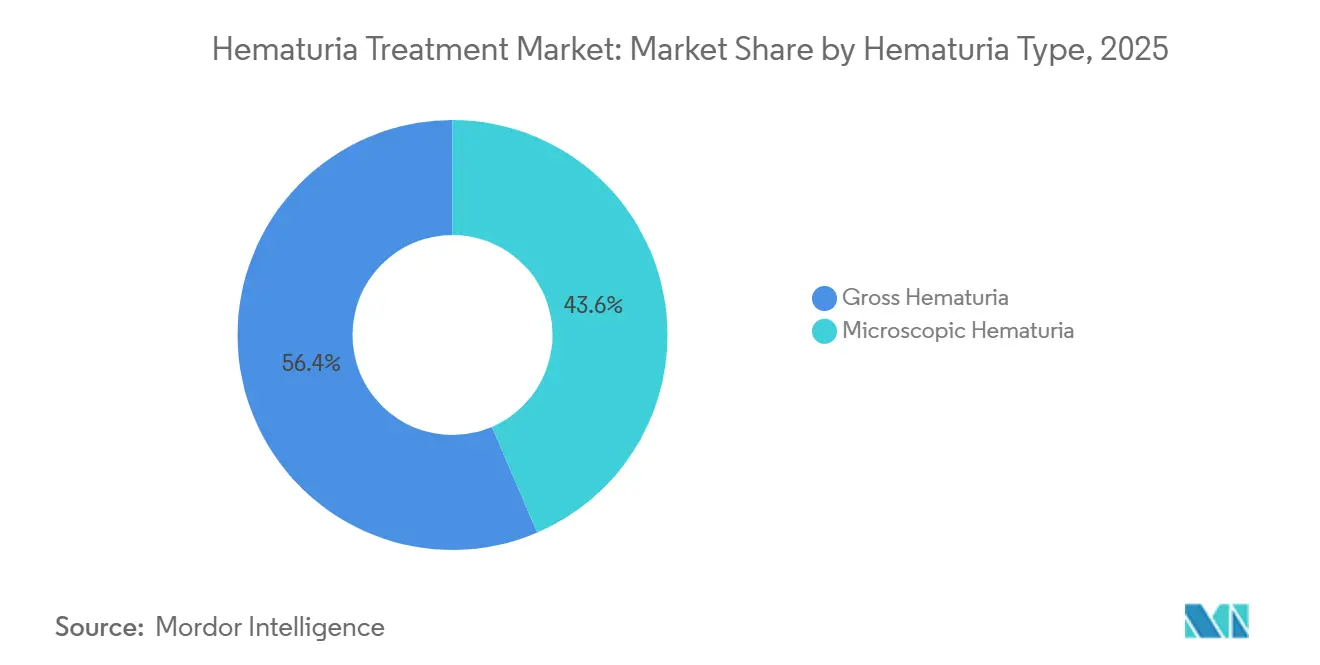

- Por tipo de hematuria, la hematuria macroscópica representó el 56,45% del tamaño del mercado de tratamiento de hematuria en 2025, mientras que se proyecta que la hematuria microscópica crecerá a una CAGR del 3,66% hasta 2031.

- Por tipo de tratamiento, la farmacoterapia mantuvo una participación del 36,75% del tamaño del mercado de tratamiento de hematuria en 2025, mientras que se proyecta que las terapias procedimentales e intervencionales se expandirán a una CAGR del 3,95% hasta 2031.

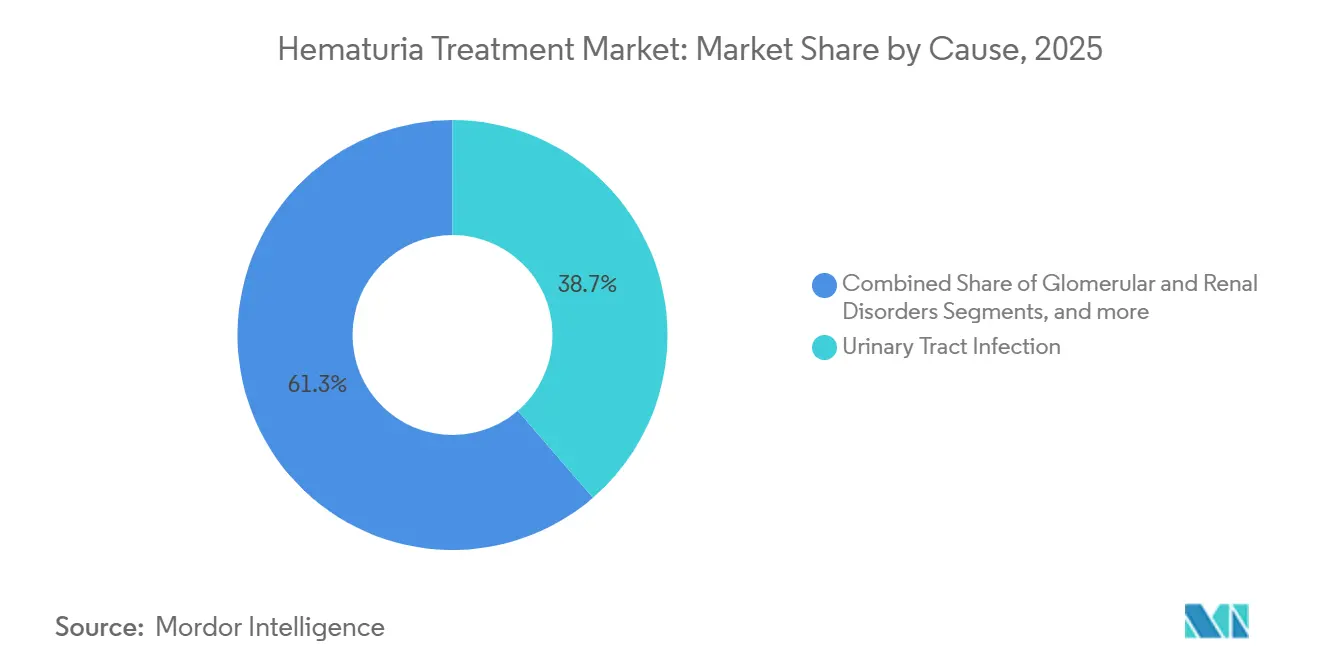

- Por causa, la infección del tracto urinario representó el 38,65% del tamaño del mercado de tratamiento de hematuria en 2025, mientras que se espera que el cáncer de vejiga y el cáncer urotelial del tracto superior crezcan a una CAGR del 4,55% hasta 2031.

- Por usuario final, los hospitales capturaron una participación del 46,93% en 2025, mientras que se espera que los centros de cirugía ambulatoria registren el crecimiento más rápido a una CAGR del 4,12% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,25% de la participación del mercado de tratamiento de hematuria en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 4,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Hematuria

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga de trastornos urológicos y afecciones vinculadas a la hematuria | +0.9% | Global, mayor en Asia del Sur, Asia Oriental y África Subsahariana | Largo plazo (≥ 4 años) |

| Mayor uso de vías de hematuria estratificadas por riesgo en la atención de rutina | +0.7% | América del Norte y Europa Occidental, adopción emergente en Asia Oriental | Mediano plazo (2-4 años) |

| Expansión del uso de biomarcadores en orina en pacientes con hematuria de riesgo intermedio | +0.6% | América del Norte, Unión Europea, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Crecimiento de las vías de evaluación ambulatoria de menor complejidad | +0.5% | América del Norte, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Derivación tardía e infravaloración de las mujeres que impulsa la demanda de tratamiento posterior | +0.4% | Global, prominente en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente necesidad de manejo específico por causa más allá de la atención sintomática básica | +0.4% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Urológicos y Afecciones Vinculadas a la Hematuria

El mercado de tratamiento de hematuria está impulsado por la alta prevalencia de afecciones asociadas con sangre en la orina. En 2025, el cáncer de vejiga tuvo una tasa de incidencia estandarizada por edad de 6,35 por cada 100.000 personas.[2]Urolitiasis, Cáncer de Vejiga, Cáncer de Riñón y Cáncer de Próstata de 1990 a 2021," Military Medical Research, springer.com Las infecciones del tracto urinario fueron la única enfermedad urológica importante entre las seis estudiadas que mostró tanto un aumento en la incidencia como en la mortalidad de 1990 a 2025. La urolitiasis afectó a 105,98 millones de personas en todo el mundo en 2025, con la carga de la enfermedad concentrada en el grupo de edad de 50 a 65 años, alineándose con quienes se someten a evaluaciones de hematuria. El tabaquismo causó el 26,48% de las muertes por cáncer de vejiga a nivel mundial y el 28,15% de los AVAD por cáncer de vejiga en 2025, vinculando la demanda futura de tratamientos de hematuria con regiones de alto consumo de tabaco como el Sudeste Asiático y África Subsahariana. Además, el índice de masa corporal elevado contribuyó al 20,07% de las muertes por cáncer de riñón en 2025, reforzando la necesidad de evaluaciones y tratamientos en el mercado de hematuria.

Mayor Uso de Vías de Hematuria Estratificadas por Riesgo en la Atención de Rutina

El mercado de tratamiento de hematuria está evolucionando con la adopción de evaluaciones basadas en riesgo. La Enmienda a la Guía de Microhematuria AUA/SUFU 2025 categorizó las evaluaciones en grupos de riesgo negligible, bajo, intermedio y alto. Este enfoque redujo las cistoscopias innecesarias para los pacientes de menor riesgo, al tiempo que se centró en aquellos con mayores riesgos de malignidad. El marco actualizado apoya el análisis de orina repetido a los seis meses para los pacientes de riesgo negligible, ampliando los puntos de contacto ambulatorios y reduciendo la dependencia de la escalada procedimental inmediata. Este cambio enfatiza el triaje estructurado y las pruebas de seguimiento, remodelando la dinámica del mercado.

Expansión del Uso de Biomarcadores en Orina en Pacientes con Hematuria de Riesgo Intermedio

Los biomarcadores en orina se están convirtiendo en un componente clave del mercado de tratamiento de hematuria. La actualización de la AUA 2025 introdujo marcadores tumorales en orina como alternativas a la cistoscopia inmediata para pacientes de riesgo intermedio, formalizando las pruebas no invasivas en la atención de rutina. El ensayo STRATA demostró que Cxbladder Triage redujo las cistoscopias hasta en un 59% en pacientes con microhematuria sin comprometer la detección de tumores.[3]Yair Lotan, et al., "Un Ensayo Controlado Aleatorizado Prospectivo Multicéntrico que Compara Cxbladder Triage con Cistoscopia en Pacientes con Microhematuria, El Estudio STRATA," Journal of Urology, pubmed.ncbi.nlm.nih.gov Un estudio de 2024 destacó un panel de metilación de 3 genes que alcanzó un AUC de 0,94 y una sensibilidad del 84% para la detección del cáncer de vejiga. Dado que los pacientes de riesgo intermedio constituyen una parte significativa de la población con microhematuria, esta tendencia fortalece el segmento diagnóstico no invasivo del mercado.[4]Daniel A. Barocas, Yair Lotan, Rachel S. Matulewicz, et al., "Actualizaciones de Microhematuria, Guía AUA/SUFU (2025)," Journal of Urology, auajournals.org

Crecimiento de las Vías de Evaluación Ambulatoria de Menor Complejidad

El mercado de tratamiento de hematuria se beneficia del traslado de las evaluaciones de menor complejidad a entornos ambulatorios. Las guías actualizadas agilizan el análisis de orina repetido, las pruebas de biomarcadores y los seguimientos cistoscópicos selectivos a través de vías ambulatorias, reduciendo la dependencia de la atención hospitalaria. Esta transición se alinea con la creciente adopción de biomarcadores, ya que los laboratorios y las consultas externas están mejor equipados para el monitoreo repetido. Al permitir evaluaciones estandarizadas en entornos ambulatorios, el mercado amplía su base de prestación y mejora la adherencia de los pacientes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Reducción impulsada por guías de pruebas innecesarias para pacientes de bajo riesgo | -0.2% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Limitada aceptación clínica de los biomarcadores urinarios en entornos institucionales | -0.1% | Global, más pronunciada en Asia-Pacífico de ingresos bajos a medios y América Latina | Mediano plazo (2-4 años) |

| Alta dependencia de la infraestructura de cistoscopia e imagen para el estudio definitivo | -0.1% | África Subsahariana, Asia del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Heterogeneidad del tratamiento vinculada a la causa subyacente de la hematuria | -0.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción Impulsada por Guías de Pruebas Innecesarias para Pacientes de Bajo Riesgo

Una restricción clave en el mercado de tratamiento de hematuria es la reducción estratégica de las pruebas invasivas para los pacientes de bajo riesgo. La enmienda de la AUA 2025 recomienda repetir el análisis de orina en un plazo de 6 meses en lugar de la cistoscopia inmediata para los pacientes de riesgo negligible, reduciendo directamente la demanda de procedimientos a corto plazo en este grupo. La guía también destaca que las tasas de detección de cáncer en los grupos de bajo riesgo oscilan entre el 0% y el 0,4% durante un seguimiento medio de 26 meses, debilitando la justificación para realizar estudios invasivos amplios en la presentación inicial. Si bien esto no elimina la demanda, desplaza el gasto hacia la observación, el análisis de orina repetido y la escalada selectiva, ralentizando el crecimiento de los ingresos procedimentales en las poblaciones de menor riesgo, mientras que las vías de mayor riesgo permanecen activas.

Alta Dependencia de la Infraestructura de Cistoscopia e Imagen para el Estudio Definitivo

El mercado de tratamiento de hematuria depende en gran medida de la cistoscopia y la imagen para las evaluaciones definitivas, en particular para los pacientes de riesgo intermedio y alto. Las guías de la AUA continúan priorizando estos métodos, manteniendo la necesidad de infraestructura procedimental a pesar de los avances en diagnóstico. Esta dependencia crea desafíos en regiones con acceso limitado a equipos de cistoscopia flexible, servicios de radiología y profesionales de urología capacitados, como partes de Asia del Sur, el Sudeste Asiático y África Subsahariana. En consecuencia, el crecimiento del mercado sigue siendo desigual entre las geografías, con la disponibilidad de infraestructura influyendo significativamente en la conversión de las necesidades clínicas en demanda comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hematuria: La Hematuria Microscópica Crea una Base de Monitoreo a Largo Plazo más Amplia

En 2025, la hematuria macroscópica representó una participación de mercado del 56,6%, destacando su tendencia a provocar derivaciones y evaluaciones inmediatas en entornos de urgencias y urología. Los pacientes con hematuria macroscópica a menudo se someten a cistoscopia e imagen del tracto superior, lo que lleva a un enfoque procedimental más intenso. Sin embargo, el mercado ve un mayor potencial de crecimiento a largo plazo en la hematuria microscópica, proyectada para expandirse a una CAGR del 3,66% hasta 2031. Un estudio de prevalencia de 2024 destacó que el 34,1% de una cohorte de adultos encuestada presentaba hematuria microscópica asintomática, un hallazgo respaldado por datos de atención gestionada durante un período de dos años.

Esto es significativo ya que el grupo demográfico de hematuria microscópica ofrece al mercado de tratamiento una base más amplia para seguimientos recurrentes en comparación con su contraparte macroscópica. La guía AUA 2025 modificó su enfoque, sugiriendo un análisis de orina repetido a los 6 meses para la microhematuria de bajo riesgo, en lugar de una evaluación invasiva inmediata. Este cambio potencialmente extiende la duración en que los pacientes permanecen dentro de las vías de atención monitoreada. Dado el énfasis en la microscopía urinaria y las evaluaciones consistentes, el manejo estandarizado de laboratorio se vuelve primordial. Por lo tanto, si bien la hematuria microscópica puede parecer menos urgente inicialmente, resulta ser un enfoque más sostenible para la industria del tratamiento, ya que los pacientes regresan frecuentemente para monitoreo, reclasificación y posible escalada de la atención.

Por Tipo de Tratamiento: El Crecimiento Procedimental Mejora a Medida que se Amplían las Opciones de Terapia Intravesical

En 2025, la farmacoterapia dominó el mercado con una participación del 36,75%, impulsada por antibióticos para las infecciones del tracto urinario, agentes para el alivio de síntomas y terapias intravesicales para la hematuria relacionada con el cáncer de vejiga. A pesar de este liderazgo, las terapias procedimentales e intervencionales están creciendo más rápido, con una CAGR proyectada del 3,95% hasta 2031. La FDA aprobó Zusduri, una solución intravesical de mitomicina de UroGen Pharma, en 2025 para el cáncer de vejiga no músculo invasivo recurrente de bajo grado y riesgo intermedio. Esta aprobación fue respaldada por el ensayo ENVISION, que reportó una tasa de respuesta completa del 78% a los 3 meses, con el 79% manteniendo su estado durante un año o más.

Más adelante en 2025, la FDA aprobó Inlexzo, un sistema intravesical de gemcitabina de Janssen Biotech, para el cáncer de vejiga no músculo invasivo no respondedor a BCG con carcinoma in situ. El ensayo SunRISe-1 destacó una tasa de respuesta completa del 82%, marcándola como la más alta para cualquier terapia aprobada en esta categoría en ese momento. Estas aprobaciones amplían las opciones de tratamiento y mejoran el apalancamiento de precios para los pacientes que necesitan más que solo antibióticos o atención básica. Las terapias de apoyo como la irrigación vesical y el manejo de anticoagulantes juegan un papel crucial, cerrando la brecha entre los tratamientos estándar para infecciones y las intervenciones oncológicas de mayor valor.

Por Causa: La Infección del Tracto Urinario Ancla el Volumen Mientras el Cáncer de Vejiga Impulsa un Crecimiento de Mayor Valor

En 2025, las infecciones del tracto urinario (ITU) constituyeron el 38,65% del valor del mercado de tratamiento de hematuria, consolidando su estatus como el segmento causal líder. Esta dominancia se deriva de la carga global de ITU, que registró 449,1 millones de nuevos casos en 2025 y una tendencia ascendente en la incidencia estandarizada por edad. Muchos casos de ITU se abordan inicialmente en atención primaria, asegurando una demanda constante de prescripciones, consultas repetidas y posibles derivaciones por hematuria persistente. Sin embargo, el segmento de ITU enfrenta desafíos derivados de la resistencia a los antibióticos, lo que alimenta el interés continuo en estrategias antiinfecciosas avanzadas y manejo personalizado.

El cáncer de vejiga, junto con el cáncer urotelial del tracto superior, es el segmento de más rápido crecimiento en el mercado de tratamiento de hematuria, con una CAGR proyectada del 4,55% hasta 2031. Este crecimiento se alinea con las recientes aprobaciones regulatorias de terapias intravesicales para el cáncer de vejiga, en particular Zusduri e Inlexzo en 2025, ambas de las cuales amplían el panorama del tratamiento para las malignidades relacionadas con la hematuria. Además, los estudios globales indican una carga absoluta creciente de casos de cáncer de vejiga, particularmente en regiones como China y las áreas prósperas de Asia Oriental, impulsando la demanda a largo plazo. La industria ve una inversión más especializada en este segmento en comparación con las ITU, dado el diagnóstico intensivo en recursos y el valor de tratamiento significativamente mayor por paciente.

Por Usuario Final: Los Hospitales Siguen Siendo el Entorno Principal Mientras los Laboratorios de Diagnóstico Ganan Importancia

En 2025, los hospitales comandaron una participación de mercado del 46,93%, subrayando su papel fundamental en el manejo de pacientes con sangrado visible o preocupaciones de malignidad. Esta dominancia persiste ya que muchos pacientes requieren evaluaciones integrales que las instalaciones ambulatorias más pequeñas no pueden proporcionar. Al mismo tiempo, el mercado está trasladando gradualmente partes de su proceso de evaluación a clínicas especializadas y laboratorios, especialmente para la estratificación estructurada del riesgo. Esta transición es más pronunciada en las etapas de pruebas, como el análisis de orina repetido y la microscopía urinaria, que no requieren recursos hospitalarios.

Los centros de cirugía ambulatoria, proyectados para crecer a una CAGR del 4,12% hasta 2031, son el segmento de más rápida expansión en el mercado de tratamiento de hematuria. Su creciente importancia se deriva del marco AUA 2025, que formaliza las pruebas de biomarcadores en orina para los pacientes de riesgo intermedio, reforzando el papel de las redes de laboratorio en el triaje inicial. En apoyo de esta tendencia, el ensayo STRATA demostró que una prueba de orina podría reducir la necesidad de cistoscopia sin comprometer la detección de tumores en casos de microhematuria. En esencia, si bien los laboratorios no reemplazan a los hospitales en el mercado de tratamiento de hematuria, desempeñan un papel cada vez más decisivo en la determinación de las vías de los pacientes hacia la atención especializada.

Análisis Geográfico

En 2025, América del Norte lideró el mercado de tratamiento de hematuria con una participación del 41,25%, impulsada por una alta conciencia sobre los cánceres urológicos, mejor acceso a especialistas y rápida adopción de nuevas terapias. Los Estados Unidos siguieron siendo el principal contribuyente de ingresos, respaldados por dos aprobaciones de la FDA para terapias intravesicales críticas para el manejo de la hematuria asociada al cáncer de vejiga. Además, la hematuria afectó al 8% al 11% de los hombres mayores de 40 años con hiperplasia prostática benigna, asegurando una demanda constante de tratamientos más allá de la oncología.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de tratamiento de hematuria, con una CAGR proyectada del 4,88% hasta 2031. Japón juega un papel clave, ya que los controles de salud nacionales identifican del 5% al 10% de la población como positiva en la prueba de tira reactiva de orina para hematuria, creando un embudo diagnóstico consistente. En 2025, Ferring reportó una tasa de respuesta completa del 75% para ADSTILADRIN en ensayos de Fase 3 para el cáncer de vejiga no músculo invasivo no respondedor a BCG, mejorando las perspectivas de tratamiento. China también contribuye significativamente, con datos de Fase 3 que muestran que la cistoscopia de luz azul con Hexvix mejora la detección del cáncer de vejiga en comparación con la cistoscopia de luz blanca.

Europa sigue siendo un mercado importante debido a los sistemas de reembolso en los grandes países que apoyan la cistoscopia, la patología y las terapias intravesicales en la atención de rutina. La región se beneficia de redes hospitalarias y de laboratorio establecidas, asegurando transiciones fluidas desde la detección hasta el tratamiento. Aunque el crecimiento es más lento que en Asia-Pacífico, las vías clínicas estandarizadas y las altas tasas de evaluación especializada mantienen el atractivo del mercado europeo. Oriente Medio, África y América del Sur, si bien son más pequeños en valor de mercado, ofrecen potencial de crecimiento a medida que mejora la infraestructura urológica y más pacientes pasan del infradiagnóstico al tratamiento formal.

Panorama Competitivo

El mercado de tratamiento de hematuria está moderadamente fragmentado, sin que ninguna empresa controle todo el proceso desde las pruebas iniciales de orina hasta la evaluación endoscópica y la terapia definitiva. La competencia abarca diagnósticos moleculares, equipos de imagen y endoscopia, farmacoterapia intravesical y carteras de tratamiento oncológico o renal más amplias. Esta estructura garantiza la diversidad del mercado, ya que el éxito en un área no garantiza el liderazgo en todo el continuo de atención. Las empresas farmacéuticas ganan terreno cuando se diagnostica una causa subyacente específica, mientras que las empresas de dispositivos y diagnósticos compiten en etapas más tempranas del recorrido del paciente. Como resultado, el mercado recompensa la experiencia especializada por categoría sobre la escala amplia entre segmentos.

Los desarrollos recientes destacan cómo las empresas están fortaleciendo sus posiciones en la vía de la hematuria. Photocure reportó un aumento en los ingresos de Hexvix y Cysview de NOK 125,3 millones en el primer trimestre de 2025 a NOK 139,0 millones en el primer trimestre de 2026, reflejando un crecimiento continuo en las herramientas de detección del cáncer de vejiga estrechamente vinculadas a la evaluación de hematuria. En junio de 2026, Photocure adquirió Vesica Health y su prueba de biomarcadores urinarios multi-ómica AssureMDx, ampliando su presencia en la detección y el triaje no invasivos. UroGen Pharma y Janssen Biotech mejoraron su relevancia en el tratamiento de la hematuria asociada al cáncer de vejiga en 2025 a través de las aprobaciones de la FDA para Zusduri e Inlexzo, yendo más allá de la urología general.

Las brechas de atención en el mercado de tratamiento de hematuria crean oportunidades para una expansión dirigida. Las mujeres con hematuria a menudo son subevaluadas, retrasando las derivaciones y los diagnósticos en las vías de alto valor del cáncer de vejiga. También existe la necesidad de mejores herramientas para el manejo del sangrado asociado a anticoagulantes, el monitoreo repetido y el triaje en atención primaria. En octubre de 2025, Ferring apoyó el panorama competitivo publicando evidencia del mundo real ampliada para ADSTILADRIN de la práctica urológica privada, abogando por su uso más allá de los ensayos clínicos controlados. El mercado de tratamiento de hematuria sigue siendo activo y rico en oportunidades, pero carece de un proveedor dominante en diagnósticos, dispositivos y terapéutica.

Líderes de la Industria del Tratamiento de Hematuria

-

Pfizer Inc.

-

Sanofi

-

Novartis AG

-

Astellas Pharma Inc.

-

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Photocure ASA adquirió Vesica Health Inc., reforzando su liderazgo en cáncer de vejiga y enfermedades del tracto urinario con la incorporación de la prueba de biomarcadores urinarios multi-ómica AssureMDx.

- Junio de 2025: La FDA aprobó Zusduri de UroGen Pharma, una solución intravesical de mitomicina, para el cáncer de vejiga no músculo invasivo recurrente de bajo grado y riesgo intermedio, con una tasa de respuesta completa del 78% a los 3 meses y el 79% de los respondedores manteniendo los resultados durante 12 meses o más.

- Abril de 2025: Ferring presentó datos de Fase 3 en la 112.ª Reunión Anual de la Asociación Urológica Japonesa, reportando una tasa de respuesta completa del 75% a los 3 meses para ADSTILADRIN en pacientes japoneses con cáncer de vejiga no músculo invasivo.

Alcance del Informe del Mercado Global de Tratamiento de Hematuria

Según el alcance del informe, la hematuria es el término médico para la presencia de sangre en la orina. Puede ser visible a simple vista (hematuria macroscópica, donde la orina aparece de color rosado, rojo o color cola) o detectable solo bajo microscopio (hematuria microscópica). No es una enfermedad en sí misma, sino un síntoma de una afección subyacente, que va desde problemas menores como el ejercicio intenso hasta problemas graves como infecciones, cálculos renales o cánceres.

El mercado de tratamiento de hematuria está segmentado por tipo de hematuria, tipo de tratamiento, causa, usuario final y geografía. Por tipo de hematuria, el mercado incluye hematuria macroscópica y hematuria microscópica. Por tipo de tratamiento, el mercado está segmentado en farmacoterapia, terapias procedimentales e intervencionales, y terapias adyuvantes y de apoyo. Por causa, el mercado está categorizado en infección del tracto urinario, urolitiasis, cáncer de vejiga y cáncer urotelial del tracto superior, hiperplasia prostática benigna, trastornos glomerulares y renales, y hematuria iatrogénica y asociada a anticoagulantes. Por usuario final, el mercado está segmentado en hospitales, clínicas de urología especializadas, centros de cirugía ambulatoria y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Hematuria Macroscópica |

| Hematuria Microscópica |

| Farmacoterapia |

| Terapias Procedimentales e Intervencionales |

| Terapias Adyuvantes y de Apoyo |

| Infección del Tracto Urinario |

| Urolitiasis |

| Cáncer de Vejiga y Cáncer Urotelial del Tracto Superior |

| Hiperplasia Prostática Benigna |

| Trastornos Glomerulares y Renales |

| Hematuria Iatrogénica y Asociada a Anticoagulantes |

| Hospitales |

| Clínicas de Urología Especializadas |

| Centros de Cirugía Ambulatoria |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Hematuria | Hematuria Macroscópica | |

| Hematuria Microscópica | ||

| Por Tipo de Tratamiento | Farmacoterapia | |

| Terapias Procedimentales e Intervencionales | ||

| Terapias Adyuvantes y de Apoyo | ||

| Por Causa | Infección del Tracto Urinario | |

| Urolitiasis | ||

| Cáncer de Vejiga y Cáncer Urotelial del Tracto Superior | ||

| Hiperplasia Prostática Benigna | ||

| Trastornos Glomerulares y Renales | ||

| Hematuria Iatrogénica y Asociada a Anticoagulantes | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Urología Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de hematuria?

El mercado de tratamiento de hematuria se sitúa en USD 1,18 mil millones en 2026 y se proyecta que alcance USD 1,37 mil millones en 2031 a una CAGR del 3,12%.

¿Qué región lidera la demanda de tratamiento de hematuria?

América del Norte lidera con una participación del 41,25% en 2025 debido a una infraestructura especializada más sólida, cobertura de pagadores y una adopción más rápida de nuevas terapias y vías diagnósticas.

¿Qué región está creciendo más rápido en el tratamiento relacionado con la hematuria?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 4,88% hasta 2031, respaldada por un tamizaje estructurado y una adopción más sólida en países como Japón y China.

¿Qué tipo de hematuria ofrece la mayor oportunidad a largo plazo?

La hematuria macroscópica lideró con una participación del 56,45% en 2025, pero se espera que la hematuria microscópica crezca más rápido a una CAGR del 3,66% porque crea una población de monitoreo repetido más amplia.

¿Qué está impulsando el crecimiento en las opciones de tratamiento para la hematuria relacionada con el cáncer de vejiga?

Las aprobaciones de la FDA para Zusduri en junio de 2025 e Inlexzo en septiembre de 2025 ampliaron las opciones de tratamiento intravesical e incrementaron el impulso en la atención asociada al cáncer de vejiga.

¿Por qué los laboratorios de diagnóstico están ganando importancia en este ámbito?

Se espera que los Centros de Cirugía Ambulatoria crezcan a una CAGR del 4,12% hasta 2031 porque las pruebas de biomarcadores en orina tienen ahora un papel más formal en el triaje de los pacientes de riesgo intermedio.

Última actualización de la página el: