Tamaño y Participación del Mercado de Tratamiento de Uropatía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

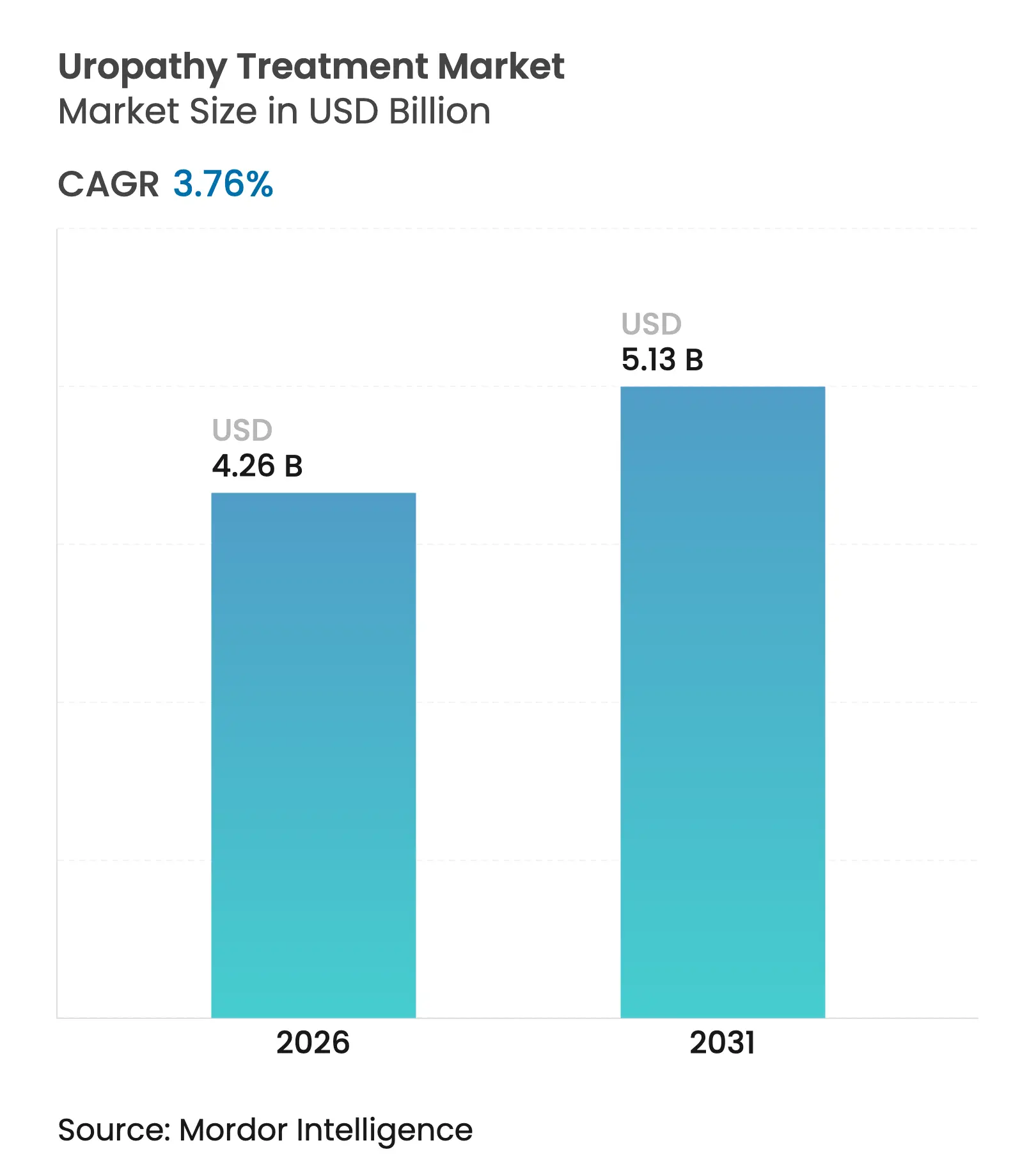

| Tamaño del Mercado (2026) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Uropatía por Mordor Intelligence

El tamaño del mercado de tratamiento de uropatía fue valorado en USD 4.11 mil millones en 2025 y se estima que crecerá desde USD 4.26 mil millones en 2026 hasta alcanzar USD 5.13 mil millones en 2031, a una CAGR del 3.76% durante el período de previsión (2026-2031). Este ritmo constante refleja un panorama maduro pero resiliente en el que las terapias esenciales contrarrestan las tensiones en la cadena de suministro, el riesgo de litigios y la complejidad regulatoria. El envejecimiento de la población amplía el grupo de pacientes potenciales, las técnicas de drenaje mínimamente invasivas acortan la duración de la estancia hospitalaria, y la innovación en dispositivos antimicrobianos eleva el poder de fijación de precios [1]Centros de Servicios de Medicare y Medicaid, "Calendario de Tarifas de Centros de Cirugía Ambulatoria," cms.gov. Al mismo tiempo, la escasez de polímeros y los estándares más estrictos de seguridad de productos alargan los plazos de producción, impidiendo que el mercado de tratamiento de uropatía acelere más allá de un crecimiento de un solo dígito medio. La dinámica competitiva favorece a las empresas que pueden integrar diseños resistentes a infecciones, abastecimiento diversificado y precios basados en valor en sus ofertas, garantizando volúmenes estables incluso durante las desaceleraciones económicas.

Conclusiones Clave del Informe

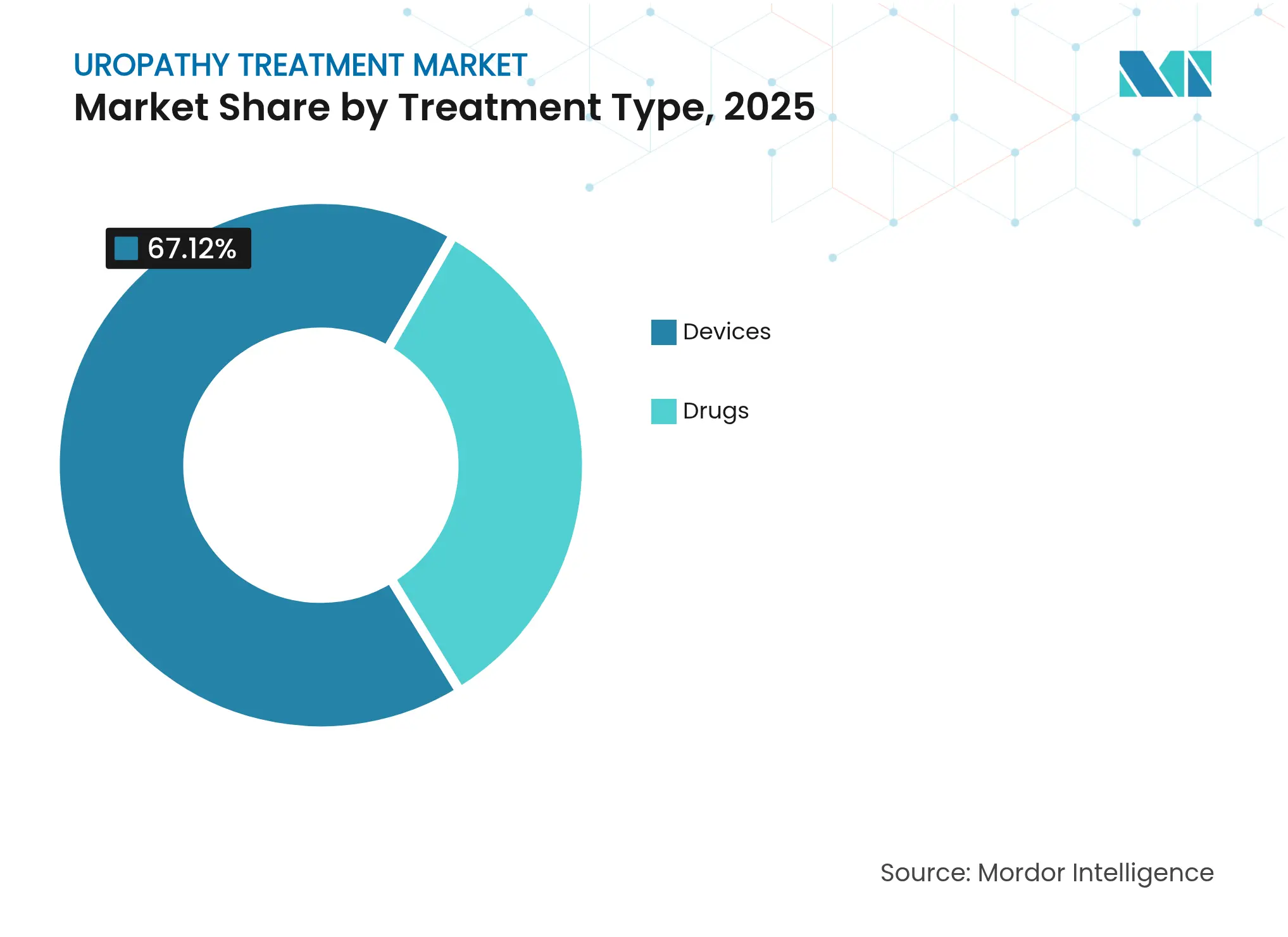

- Los flujos de ingresos centrados en dispositivos representaron una participación del 67.12% en el mercado de tratamiento de uropatía en 2025, mientras que el segmento de medicamentos avanza a una CAGR del 4.32% hasta 2031.

- El grupo de edad geriátrica se expande a una CAGR del 4.42%, aunque los pacientes adultos continuaron representando el 70.68% de la demanda en 2025.

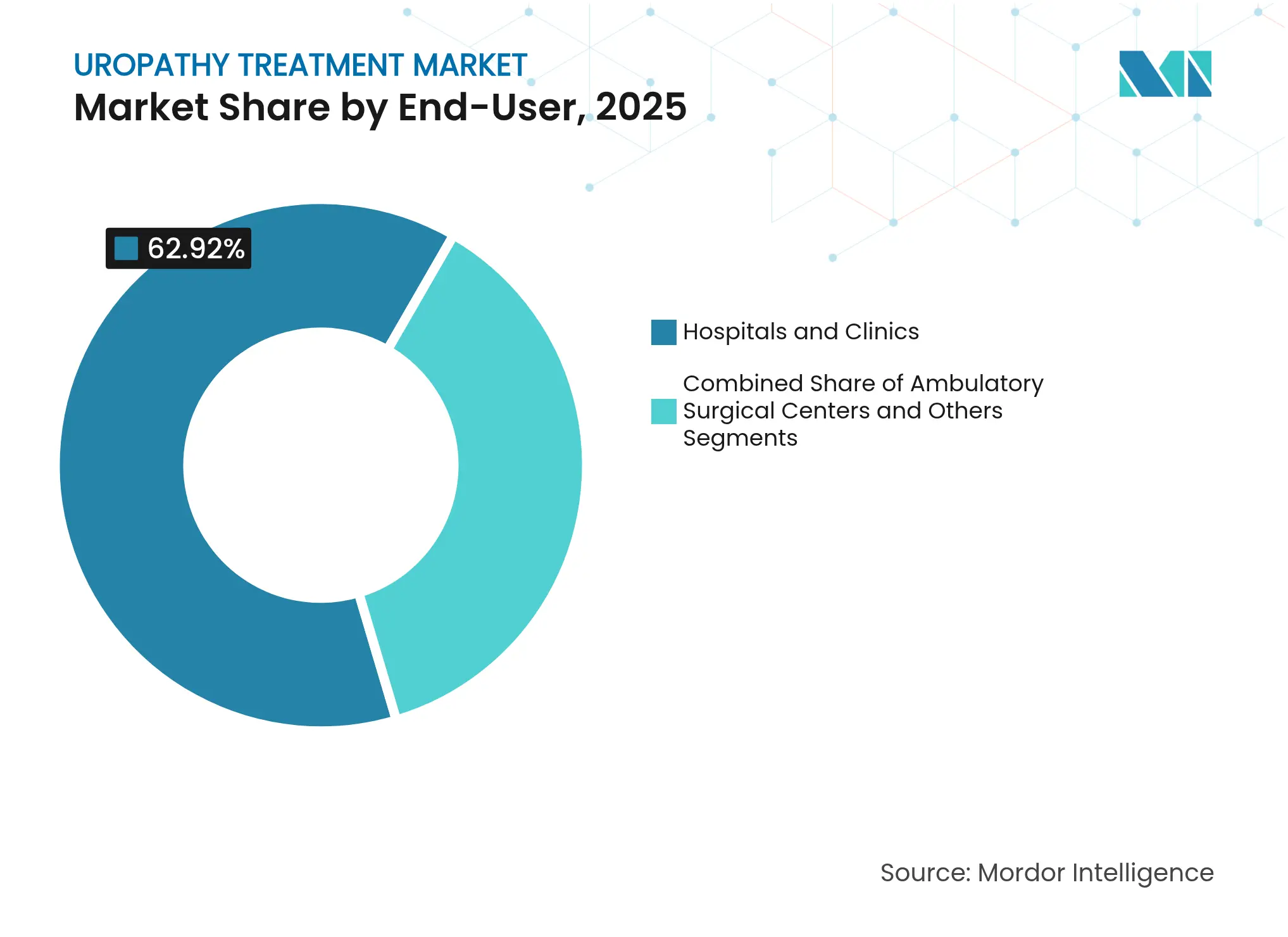

- Los centros de cirugía ambulatoria crecen a una CAGR del 4.37%, mientras que los hospitales y clínicas retuvieron el 62.92% de la participación del mercado de tratamiento de uropatía en 2025.

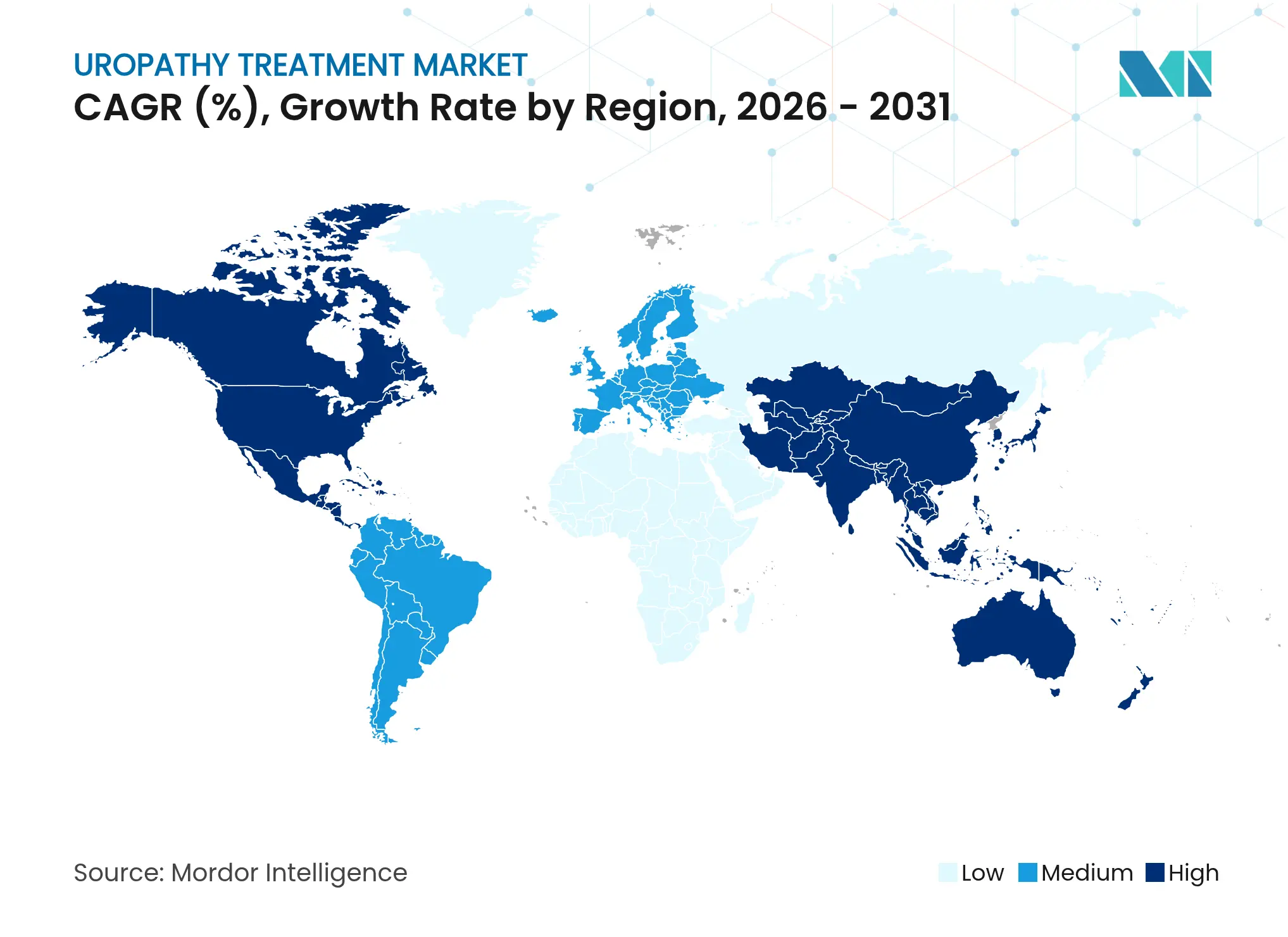

- América del Norte representó el 43.05% de los ingresos en 2025; sin embargo, Asia-Pacífico está proyectada para registrar la CAGR regional más rápida del 4.51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Uropatía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de drenaje mínimamente invasivo ante el rápido crecimiento de los centros de urología ambulatoria | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incremento de la población envejecida en casos de Hiperplasia Prostática Benigna e incontinencia | +1.5% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en recubrimientos antimicrobianos e hidrófilos para catéteres | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Imágenes guiadas por IA para la detección temprana de obstrucciones | +0.6% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la cateterización intermitente domiciliaria | +0.4% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso para la colocación ambulatoria de stents ureterales | +0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Procedimientos de Drenaje Mínimamente Invasivos Impulsan la Expansión de los Centros Ambulatorios

Los centros de cirugía ambulatoria realizan procedimientos urológicos con un costo un 38% menor que los departamentos ambulatorios hospitalarios, diferencial que impulsa la migración hacia sitios ambulatorios especializados. Los protocolos de alta el mismo día para nefrostomía percutánea y colocación de stents ureterales se alinean con los modelos de rendimiento de los centros de cirugía ambulatoria y reducen los gastos de monitoreo postoperatorio. Los catéteres de drenaje de nueva generación con recubrimientos antimicrobianos reducen las complicaciones postprocedimiento en un 23%, mejorando la satisfacción del paciente en entornos de menor complejidad. La autorización de la Administración de Alimentos y Medicamentos de diciembre de 2024 para el stent ureteral RELIEF destaca cómo el impulso regulatorio acelera la adopción de soluciones mínimamente invasivas [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones y Autorizaciones de Dispositivos Médicos," fda.gov. A medida que los volúmenes de los centros de cirugía ambulatoria aumentan, la escala de adquisiciones retroalimenta el poder de negociación sobre precios, reforzando un ciclo virtuoso de mejora de costos y calidad a mediano plazo.

La Transición Demográfica Intensifica la Carga de Hiperplasia Prostática Benigna e Incontinencia

Uno de cada dos hombres mayores de 60 años desarrolla hiperplasia prostática benigna, y una de cada cuatro mujeres mayores de 65 años experimenta incontinencia urinaria, estadísticas que aumentan con las mejoras en longevidad. El incremento del 34% en la utilización de dispositivos urológicos en Japón entre 2020 y 2024 ilustra la trayectoria de superenvejecimiento que se aproxima rápidamente a los mercados occidentales [3]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. El manejo crónico de síntomas eleva la relevancia farmacéutica porque los medicamentos requieren menos infraestructura que la cirugía y presentan menores riesgos perioperatorios para los pacientes frágiles. En consecuencia, los sistemas de salud asignan más presupuesto a regímenes de medicación a largo plazo que preservan la dignidad e independencia de los ciudadanos de edad avanzada. Estas dinámicas fortalecen la demanda de nuevas combinaciones de alfabloqueantes y terapéuticos vesicales dirigidos, sosteniendo una cartera de formulaciones premium.

Las Tecnologías de Recubrimiento Antimicrobiano Transforman la Prevención de Infecciones

Las infecciones del tracto urinario asociadas a catéteres imponen costos anuales de tratamiento de USD 2.300 millones en todo el mundo. Los recubrimientos de iones de plata y clorhexidina reducen la colonización bacteriana en un 65% durante la cateterización prolongada, disminuyendo materialmente el perfil de riesgo del drenaje a largo plazo. Las superficies hidrófilas reducen el microtrauma uretral, mejorando así la adherencia del paciente a los protocolos de autocateterismo en el hogar. La aprobación de la Administración de Alimentos y Medicamentos de septiembre de 2024 del Catéter de Foley de Especialidad InnoCare valida la propuesta comercial de los diseños resistentes a infecciones y asegura primas de reembolso. Los hospitales ansiosos por reducir la exposición a litigios por negligencia negocian cada vez más contratos de compra que estipulan las características antimicrobianas como estándares mínimos, elevando los precios de venta promedio unitarios y redefiniendo las ventajas competitivas.

Las Imágenes Guiadas por IA Revolucionan los Protocolos de Detección Temprana

Los modelos de aprendizaje automático integrados en plataformas de ultrasonido ahora detectan obstrucciones urinarias con una precisión del 87%, superando la interpretación manual, particularmente en pacientes de edad avanzada con variabilidad anatómica. La identificación temprana previene el daño renal y reduce las tasas de intervención de emergencia en un 28%, mejorando los resultados mientras recorta los gastos de atención aguda. Los protocolos de cribado rutinario pueden ser ejecutados por clínicos de nivel intermedio, aliviando las limitaciones de personal y ampliando el acceso en áreas desatendidas. Los proveedores de equipos de diagnóstico se diferencian a través de flujos de trabajo de IA que se integran perfectamente con la infraestructura de radiología existente, ampliando los ingresos por licencias de software. El cambio clínico hacia la gestión preventiva de obstrucciones genera efectos en cascada en la demanda de dispositivos, con la colocación más temprana de válvulas y stents que desplaza los volúmenes de cirugía restauradora compleja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de litigios por infecciones urinarias asociadas a catéteres (IAUC) | -0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de polímeros de grado médico | -0.5% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de adherencia del paciente a los protocolos de autocateterismo | -0.4% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Mano de obra calificada limitada para procedimientos complejos de endourología en países de ingresos bajos y medios | -0.3% | Países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Litigios por Infecciones Urinarias Asociadas a Catéteres Crean una Prima de Riesgo Operacional

Los acuerdos promedio por negligencia relacionados con complicaciones de catéteres se sitúan en USD 2.5 millones, con las reclamaciones por lesiones uretrales aumentando más rápidamente. Los hospitales instituyen directrices restrictivas de cateterización, limitando el uso de dispositivos y alargando los procesos de aprobación. Las aseguradoras exigen documentación exhaustiva y reentrenamiento del personal, elevando los costos indirectos y desfavoreciendo a los proveedores más pequeños. El clima de responsabilidad impulsa la adopción de soluciones antimicrobianas pero simultáneamente reduce los volúmenes generales de procedimientos, moderando el perfil de crecimiento del mercado de tratamiento de uropatía.

Las Vulnerabilidades en la Cadena de Suministro de Polímeros Restringen la Escalabilidad de la Producción

El sesenta y siete por ciento de los productores de dispositivos urológicos citan las escaseces de silicona y poliuretano como el principal obstáculo de fabricación. La dependencia de proveedores centrados en Asia magnifica la exposición a retrasos en el transporte marítimo, mientras que la capacidad de esterilización con óxido de etileno permanece sobreutilizada. Los protocolos alternativos de irradiación gamma requieren reformulación de materiales, extendiendo los plazos regulatorios e incrementando los presupuestos de investigación y desarrollo. Las grandes empresas establecidas con abastecimiento diversificado absorben estos impactos a través de su escala, mientras que los innovadores más pequeños luchan por mantener la disponibilidad de productos, limitando el dinamismo del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: El Predominio de los Dispositivos Enfrenta la Disrupción Farmacéutica

Los dispositivos capturaron una participación del 67.12% del mercado de tratamiento de uropatía en 2025, reflejando su indispensabilidad en las intervenciones agudas. Las necesidades recurrentes de catéteres, stents y sistemas de drenaje sustentan ciclos de ingresos estables, mientras que la alta intensidad de capital respalda la fijación de precios premium. La operación de Boston Scientific y Axonics por USD 3.700 millones en agosto de 2024 pone de relieve la consolidación estratégica en torno a la neuromodulación sacra, una frontera de alto crecimiento dentro del universo de dispositivos.

Los productos farmacéuticos escalan más rápido, con una CAGR del 4.32% hasta 2031. Las formulaciones combinadas de alfabloqueantes y las plataformas de administración dirigida de medicamentos resultan atractivas para los pagadores ansiosos por reducir los costos de los procedimientos. Las vías de aprobación predecibles fomentan aún más la inversión, posicionando la terapia farmacológica como el principal factor disruptivo de los flujos de ingresos de dispositivos bien establecidos durante el horizonte de previsión. El tamaño del mercado de tratamiento de uropatía atribuible a los medicamentos está proyectado para crecer desde USD 1.320 millones en 2025 hasta USD 1.700 millones en 2031, subrayando su papel en la combinación de crecimiento a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Grupo de Edad: El Auge Geriátrico Reshaping los Paradigmas de Tratamiento

Los adultos generaron el 70.68% de los ingresos en 2025, validando la prevalencia en la mediana edad de hiperplasia prostática benigna, vejiga hiperactiva y uropatía inducida por traumatismos. Sin embargo, la cohorte geriátrica registra una CAGR del 4.42%, superando a todos los demás segmentos y presagiando un cambio estructural en la demanda. En Japón, la utilización de dispositivos para uropatía aumentó un 34% entre 2020 y 2024, a medida que la edad media superó los 48 años, un patrón que probablemente se replicará primero en Europa y luego en América del Norte.

Los proveedores, por tanto, recalibran sus carteras de productos hacia soluciones de bajo riesgo, aptas para el hogar y adaptadas al manejo de la fragilidad y las comorbilidades. La participación del mercado de tratamiento de uropatía correspondiente a los pacientes geriátricos está en camino de crecer del 22.50% en 2025 a aproximadamente el 25.80% en 2031, lo que obliga a las empresas a invertir en diseño y embalaje centrados en el paciente geriátrico.

Por Usuario Final: Los Centros Ambulatorios Desafían la Hegemonía Hospitalaria

Los hospitales y clínicas controlaron el 62.92% de los ingresos en 2025, respaldados por su capacidad para gestionar casos complejos y emergencias. Sin embargo, los centros de cirugía ambulatoria están creciendo a una CAGR del 4.37%, favorecidos por un ahorro de costos del 38% frente a los departamentos ambulatorios hospitalarios.

Las políticas de reembolso de Medicare ahora designan muchos procedimientos de colocación de stents y drenaje como elegibles para centros de cirugía ambulatoria, catalizando la migración de pacientes y pagadores. Para mantenerse relevantes, los hospitales están abriendo consultas ambulatorias satélite y asociándose con redes de centros de cirugía ambulatoria, difuminando así los límites tradicionales. Mientras tanto, la atención médica domiciliaria y las clínicas especializadas en la categoría de "Otros" incuban oportunidades de nicho en autocateterismo intermitente y consultas de teleurología, apoyando estrategias de diversificación para los fabricantes de dispositivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

América del Norte representó el 43.05% de los ingresos globales en 2025, una posición reforzada por un sólido reembolso, infraestructura de investigación clínica y vías de aprobación predecibles de la Administración de Alimentos y Medicamentos. La amplia cobertura de los pagadores reduce la carga de los gastos de bolsillo, fomentando la adopción temprana de catéteres antimicrobianos e implantes de neuromodulación. El envejecimiento demográfico mantiene altos los volúmenes de procedimientos incluso cuando se intensifican las iniciativas de contención de costos. El tamaño del mercado de tratamiento de uropatía solo en los Estados Unidos se estima en USD 1.680 millones en 2026, expandiéndose a una CAGR constante del 3.56%.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 4.51% hasta 2031. Las reformas simplificadas de registro de dispositivos en China y su gran base de pacientes sin atender aceleran las ventas unitarias, mientras que las mejoras en los hospitales de ciudades de segundo nivel estimulan la demanda de equipos de capital. La expansión de hospitales público-privados en India desbloquea adquisiciones de catéteres y stents orientados al valor, adecuados para presupuestos limitados. Japón ejemplifica cómo el superenvejecimiento respalda una alta adopción de dispositivos de autocateterismo intermitente, ofreciendo lecciones transferibles a Corea del Sur y Singapur.

Europa ofrece un crecimiento moderado a medida que la región se armoniza bajo el Reglamento de Dispositivos Médicos. Alemania y el Reino Unido lideran la adopción de imágenes habilitadas por IA, mientras que el sur de Europa sigue siendo sensible al precio, favoreciendo dispositivos probados de menor costo. El Brexit añade una capa de complejidad logística, pero los acuerdos de reconocimiento mutuo están comenzando a restaurar la previsibilidad del suministro transfronterizo.

Oriente Medio y África se quedan atrás en volumen, pero ofrecen potencial de crecimiento en centros de turismo médico como los Emiratos Árabes Unidos, donde los paquetes de atención urológica premium atraen a pacientes internacionales que buscan tiempos de espera cortos y tecnología avanzada.

Panorama Competitivo

El mercado de tratamiento de uropatía está moderadamente consolidado, con los cinco principales proveedores controlando aproximadamente el 46% de los ingresos. La adquisición de Axonics por parte de Boston Scientific consolidó el liderazgo en neuromodulación, ilustrando a la vez la prima otorgada a los nichos de alto crecimiento. Coloplast, Teleflex, B. Braun y Cook Medical compiten a través de recubrimientos de prevención de infecciones, diseños ergonómicos y plataformas de educación al cliente. La resiliencia de la cadena de suministro actúa ahora como diferenciador estratégico; las empresas con abastecimiento de polímeros en múltiples regiones y esterilización interna aseguran la continuidad de la producción y la estabilidad de precios.

La innovación se centra en la resistencia a infecciones y la comodidad del paciente. El Catéter de Foley Antimicrobiano InnoCare y el stent ureteral biocompatible RELIEF recibieron autorización de la Administración de Alimentos y Medicamentos en 2024, elevando los estándares de rendimiento clínico. Los participantes de salud digital desarrollan algoritmos de IA para la detección temprana de obstrucciones, obligando a los proveedores tradicionales de dispositivos a buscar asociaciones de software o desarrollos orgánicos. La intensidad competitiva, por tanto, está pasando del hardware físico puro a ecosistemas de atención integrados que abarcan diagnóstico, dispositivos y monitoreo remoto.

Líderes de la Industria de Tratamiento de Uropatía

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical

Coloplast A/S

Becton, Dickinson & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La Administración de Alimentos y Medicamentos otorgó la autorización 510(k) para el stent ureteral RELIEF, introduciendo materiales biocompatibles mejorados y un diseño orientado a la comodidad.

- Septiembre de 2024: El Catéter de Foley de Especialidad InnoCare obtuvo la aprobación de la Administración de Alimentos y Medicamentos, demostrando una reducción del 65% en las tasas de colonización bacteriana.

- Agosto de 2024: Boston Scientific completó su adquisición de Axonics por USD 3.700 millones, ampliando su plataforma de neuromodulación.

- Julio de 2024: Medtronic anunció una inversión de USD 150 millones en instalaciones de fabricación automatizada de dispositivos urológicos en Irlanda.

Alcance del Informe Global del Mercado de Tratamiento de Uropatía

De acuerdo con el alcance del informe, la Uropatía es una enfermedad de los órganos urinarios o urogenitales que puede resultar en problemas relacionados con el tracto urinario. Los problemas relacionados con el sistema urinario incluyen condiciones tales como insuficiencia renal, infecciones del tracto urinario, cálculos renales, agrandamiento de la próstata y problemas de control de la vejiga. El Mercado de Tratamiento de Uropatía está segmentado por Tipo de Tratamiento, Usuario Final y Geografía.

| Dispositivos |

| Medicamentos |

| Pediátrico |

| Adulto |

| Geriátrico |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Dispositivos | |

| Medicamentos | ||

| Por Grupo de Edad | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de tratamiento de uropatía en 2026?

El tamaño del mercado de tratamiento de uropatía se sitúa en USD 4.260 millones en 2026 y se prevé que alcance USD 5.130 millones en 2031.

¿Qué tipo de tratamiento crece más rápido hasta 2031?

Los productos farmacéuticos se expanden a una CAGR del 4.32%, superando a los dispositivos debido a su atractivo escalable en la atención de enfermedades crónicas.

¿Por qué son importantes los centros de cirugía ambulatoria para la atención de la uropatía?

Los centros de cirugía ambulatoria realizan procedimientos urológicos con un costo aproximadamente un 38% menor que los departamentos ambulatorios hospitalarios, atrayendo a pagadores y pacientes que buscan valor.

¿Qué impulsa la demanda en Asia-Pacífico?

Las rápidas mejoras en infraestructura sanitaria y el envejecimiento demográfico impulsan a Asia-Pacífico hacia una CAGR del 4.51% hasta 2031.

¿Cómo están abordando los fabricantes el riesgo de infección?

Las empresas introducen recubrimientos antimicrobianos e hidrófilos que reducen la colonización bacteriana en catéteres en hasta un 65%, disminuyendo la incidencia de infecciones urinarias asociadas a catéteres.

¿Qué empresas lideran la consolidación reciente?

La adquisición de Axonics por parte de Boston Scientific por USD 3.700 millones ejemplifica los movimientos estratégicos para construir plataformas de neuromodulación.

Última actualización de la página el: