Tamaño y Cuota del Mercado de Tratamiento de Fenilcetonuria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Fenilcetonuria por Mordor Intelligence

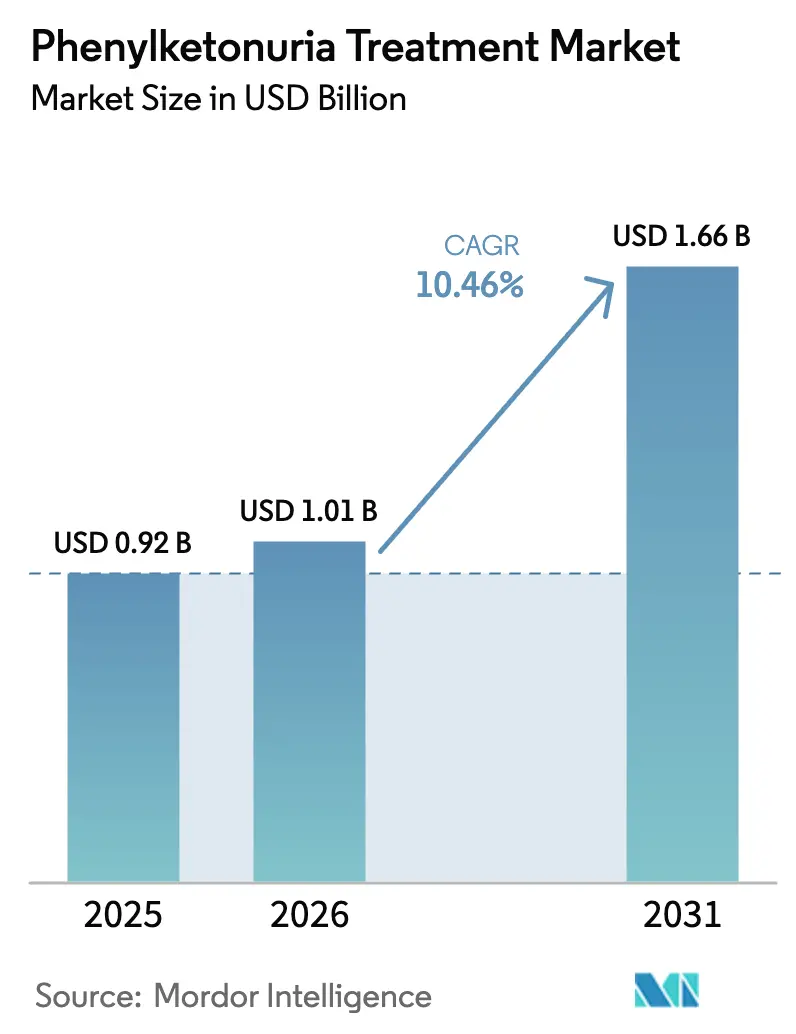

Se espera que el tamaño del Mercado de Tratamiento de Fenilcetonuria crezca de USD 0,92 mil millones en 2025 a USD 1,01 mil millones en 2026 y se prevé que alcance USD 1,66 mil millones en 2031 a una CAGR del 10,46% durante 2026-2031.

Una mayor cobertura de cribado neonatal, la aceptación por parte de los pagadores de terapias enzimáticas con precios superiores a USD 300.000 y las revisiones aceleradas de medicamentos huérfanos anclan esta expansión. La pegvaliasa inyectable continúa dominando los ingresos iniciales porque el 75% de los adultos tratados logran control metabólico y retoman la ingesta normal de proteínas, un hito clínico que los regímenes exclusivamente dietéticos raramente alcanzan. Al mismo tiempo, las primeras aprobaciones orales de sepiapterina acortan la ventana de inicio de la dosis y mejoran la adherencia, especialmente en pacientes pediátricos. Los candidatos a transferencia génica que prometen curas únicas avanzan en ensayos de fase tardía, lo que señala un futuro cambio de las ventas de fármacos de tipo anualidad hacia pagos únicos basados en resultados. El impulso regional es más pronunciado en Asia-Pacífico, donde los despliegues de cribado universal en China, Corea del Sur y Japón amplían la población diagnosticada y aceleran el reembolso de medicamentos especializados.

Conclusiones Clave del Informe

- Por tipo de fármaco, la pegvaliasa lideró con el 66,32% de la cuota del mercado de tratamiento de fenilcetonuria en 2025, mientras que se prevé que los candidatos a terapia génica registren la CAGR más rápida del 11,09% hasta 2031.

- Por vía de administración, las formulaciones parenterales representaron el 54,07% de los ingresos en 2025; se proyecta que las terapias orales crezcan a una CAGR del 13,11% hasta 2031.

- Por gravedad de la PKU, la PKU clásica representó el 41,84% del gasto en 2025, aunque se espera que la PKU leve se expanda a una CAGR del 11,84% a medida que los análogos de BH4 abran un cohorte no tratado.

- Por usuario final, las farmacias hospitalarias representaron el 52,24% de la facturación en 2025, y se prevé que las farmacias en línea crezcan a una CAGR del 13,21%, impulsadas por la dispensación por correo de medicamentos orales.

- Por geografía, América del Norte representó el 49,11% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 14,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Fenilcetonuria

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del Cribado Neonatal Obligatorio | +2.1% | Global, con expansión en Asia-Pacífico en China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Vientos Regulatorios Favorables para Medicamentos Huérfanos | +1.8% | América del Norte y UE, con extensión a Japón, Australia | Corto plazo (≤ 2 años) |

| Las Terapias Enzimáticas Liberalizadoras de la Dieta Ganan Adopción | +2.5% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Las Aprobaciones Orales de Sepiapterina Amplían los Genotipos Tratables | +1.9% | Global, más fuerte en América del Norte y UE | Corto plazo (≤ 2 años) |

| Las Curas Únicas por Transferencia Génica se Aproximan a Ensayos de Fase Tardía | +1.4% | América del Norte y UE, acceso limitado a corto plazo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Tecnología Oral PAL en Película de Seda Elimina la Necesidad de Cadena de Frío | +0.9% | Mercados emergentes (América Latina, Oriente Medio y África, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Cribado Neonatal Obligatorio

Los programas de cribado universal en América del Norte, Europa, Japón y Corea del Sur detectan la fenilcetonuria en los 2 días posteriores al nacimiento, pero la expansión de China en 2024 a 31 capitales provinciales añadió 14.000 diagnósticos anuales que anteriormente se perdían.[1]Comisión Nacional de Salud de China, "Circular de Expansión de Política 2024," nhc.gov.cn Los proyectos piloto de India en 2025 en tres grandes estados cribaron a 1,2 millones de bebés e identificaron una prevalencia de 1 en 18.000, lo que subraya la demanda insatisfecha de alimentos médicos asequibles y el acceso futuro a enzimas. La detección temprana reduce el riesgo de deterioro cognitivo, pero expone amplias inequidades en el tratamiento: los mercados de altos ingresos migran hacia plataformas enzimáticas y génicas, mientras que las regiones de bajos ingresos luchan por financiar incluso la fórmula libre de fenilalanina. Los modelos de retorno impulsados por la prevención influyen cada vez más en el cálculo de los pagadores, porque evitar la discapacidad genera ganancias de productividad a lo largo de la vida que compensan los costos del cribado.

Vientos Regulatorios Favorables para Medicamentos Huérfanos

La designación de terapia innovadora de la FDA en marzo de 2024 para la sepiapterina comprimió la revisión a seis meses, lo que permitió su debut en el mercado de los Estados Unidos en julio de 2025.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Medicamentos Huérfanos 2025," fda.gov La exclusividad de medicamento huérfano hasta 2032 bloquea la entrada de genéricos, lo que permite a los patrocinadores fijar precios premium mientras se exige la notificación trimestral de fenilalanina en el mundo real. La Agencia Europea de Medicamentos eximió partes del programa pediátrico de la pegvaliasa en julio de 2024, acelerando una etiqueta para adolescentes prevista para principios de 2026. Las vías más rápidas reducen el costo clínico, pero aumentan el riesgo posterior a la aprobación, porque los pagadores pueden recuperar ingresos si el control metabólico en el mundo real queda por debajo de los criterios de valoración del ensayo. Japón reflejó estos incentivos en 2025, ofreciendo a los desarrolladores de enfermedades raras un mercado tripolar armonizado.

Las Terapias Enzimáticas Liberalizadoras de la Dieta Ganan Adopción

A los 36 meses, el 75% de los adultos tratados con pegvaliasa mantuvieron la fenilalanina por debajo de 600 µmol/L y el 68% retomó la ingesta de proteínas sin restricciones, una mejora en el estilo de vida que los pagadores equiparan con ganancias de productividad y salud mental.[3]BioMarin Pharmaceutical, "Presentación para Inversores T4 2025," biomarin.com La tasa de respuesta del 97% de la sepiapterina en el ensayo APHENITY duplica la eficacia histórica de la sapropterina porque repone la tetrahidrobiopterina de manera más eficiente. La adopción está migrando de la terapia de rescate para adultos no adherentes al uso de primera línea en adolescentes recién diagnosticados cuyas familias valoran la alimentación normal. Se mantiene la cautela sobre los datos cardiovasculares y de salud ósea a largo plazo, pero el impulso de la demanda sugiere que los fármacos liberalizadores de la dieta han superado el umbral de valor para los pagadores.

Las Aprobaciones Orales de Sepiapterina Amplían los Genotipos Tratables

La vía bioquímica distinta de la sepiapterina se dirige a pacientes con mutaciones en la dihidropteridina reductasa o en la GTP ciclohidrolasa I, aproximadamente el 2% de la cohorte global que anteriormente se consideraba no tratable con reemplazo enzimático. La ficha técnica de la FDA de julio de 2025 cubre a pacientes desde los dos años, posicionando a la sepiapterina como una alternativa pediátrica amigable a las inyecciones. La administración oral reduce el riesgo de hipersensibilidad y las cargas de formación, mejorando las tasas de persistencia a seis meses. En las zonas rurales de los Estados Unidos y América Latina, donde la capacidad de infusión es limitada, la comodidad está impulsando una conversión más rápida del cuidado exclusivamente dietético a la terapia farmacológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el Precio de Medicamentos Especializados y Ediciones Escalonadas de los Pagadores | -1.6% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Abandono de la Adherencia en Adultos a Regímenes Dietéticos Rígidos | -0.9% | Global, más agudo en América del Norte y UE | Mediano plazo (2-4 años) |

| Logística de Cadena de Frío para Biológicos Inyectables en Países de Ingresos Bajos y Medios | -0.7% | América Latina, Oriente Medio y África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Bajas Tasas de Respuesta a BH4 en Regiones de Alta Consanguinidad | -0.5% | Oriente Medio, Norte de África, Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Precio de Medicamentos Especializados y Ediciones Escalonadas de los Pagadores

El 92% de las reclamaciones de pegvaliasa en los Estados Unidos requirieron documentación de fracaso dietético en 2025, generando un retraso de aprobación de 4,3 meses y un abandono del 18% antes de la primera dosis. El G-BA de Alemania calificó a la pegvaliasa como de "beneficio adicional menor", limitando el reembolso a EUR 180.000 (USD 195.000) y exigiendo un descuento del 38% en comparación con los Estados Unidos. Un escrutinio similar en Francia y el Reino Unido establece un punto de referencia continental que reduce los ingresos netos por paciente y aumenta la dependencia de los reembolsos basados en resultados.

Abandono de la Adherencia en Adultos a Regímenes Dietéticos Rígidos

Solo el 48% de los adultos europeos de entre 25 y 40 años mantuvieron niveles seguros de fenilalanina en 2024, en comparación con el 81% de los niños, ya que las dietas autogestionadas resultan difíciles sin supervisión parental. La terapia enzimática podría cerrar esta brecha, pero los retrasos en el acceso impuestos por los pagadores que exigen fracaso dietético previo permiten que emerja un daño cognitivo irreversible. Un cambio de política que elimine las ediciones escalonadas para la no adherencia documentada aceleraría la conversión, pero los temores al impacto presupuestario frenan la reforma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: El Dominio Enzimático Enfrenta el Auge de la Terapia Génica

La pegvaliasa aseguró el 66,32% de los ingresos del mercado de tratamiento de fenilcetonuria en 2025 y sustenta la franquicia de producto único más grande del sector. Sin embargo, los candidatos a terapia génica tienen una CAGR prospectiva del 11,09% entre 2026 y 2031, lo que señala una eventual reorganización una vez que las curas únicas superen los obstáculos regulatorios. Los programas de moléculas pequeñas y bióticos sintéticos siguen siendo experimentales y corren el riesgo de ser eliminados si los datos de Fase 2 no logran demostrar una reducción duradera de la fenilalanina.

Los genéricos de sapropterina, ahora con precios erosionados, siguen siendo relevantes en los sistemas de salud que favorecen las escaleras de terapia escalonada, pero las mayores tasas de respuesta y la comodidad oral de la sepiapterina canibalizarán este nicho heredado. Un pegvaliasa biosimilar esperado en Europa para 2028 podría comprimir los márgenes de las marcas y obligar a los titulares a competir en servicios de apoyo al paciente en lugar de en precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Comodidad Oral Acelera la Captación de Cuota

Los formatos parenterales retuvieron el 54,07% de la facturación de 2025 gracias a la pegvaliasa, aunque las terapias orales están en camino de alcanzar una CAGR del 13,11% hasta 2031 a medida que las familias se inclinan por las pastillas frente a las inyecciones. La cuota del mercado de tratamiento de fenilcetonuria para los medicamentos orales debería superar el 45% para 2031 una vez que la sepiapterina se aproxime a su máxima adopción y la PAL en película de seda asegure una fabricación a escala. Los formatos estables a temperatura ambiente son más importantes en las regiones tropicales y entre los pacientes adultos altamente móviles que enfrentan onerosos requisitos de refrigeración.

Aun así, la supremacía de los inyectables persiste en los casos de PKU clásica que requieren una mayor actividad enzimática de la que permite la biodisponibilidad oral actual. El equilibrio futuro del mercado probablemente se estratificará: medicamentos orales para genotipos de leve a moderado, inyectables para fenotipos graves e infusiones génicas para quienes sean elegibles y negativos a anticuerpos.

Por Gravedad de la PKU: Los Casos Leves Impulsan el Crecimiento del Volumen

La PKU clásica generó el 41,84% de los ingresos en 2025, impulsada por un gasto anual promedio por paciente que supera los USD 300.000. Sin embargo, la CAGR proyectada del 11,84% de la PKU leve significa que el volumen incremental proviene de genotipos recientemente elegibles para la terapia oral con BH4.

Los casos de variante e hiperfenilalaninemia consumen principalmente alimentos médicos hoy en día, pero las reducciones graduales de precios y el monitoreo digital de la adherencia podrían hacer que las enzimas orales de baja dosis sean económicamente viables, abriendo un nuevo microsegmento antes de que termine la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Farmacias en Línea Escalan con la Atención Crónica

Las farmacias hospitalarias captaron el 52,24% de los ingresos bajo las obligaciones del REMS para la pegvaliasa en 2025, pero a medida que aumenta la adopción oral, los canales en línea registrarán una CAGR del 13,21% hasta 2031. El cumplimiento digital reduce entre USD 200 y 300 por dosis en gastos de manipulación y respalda plataformas de recordatorio de recarga que mejoran la persistencia. Los puntos de venta minoristas siguen siendo relevantes en países con estrictas normas de farmacia electrónica, aunque las tendencias de liberalización de políticas favorecen la expansión del pedido por correo, especialmente para poblaciones con enfermedades raras y crónicas.

Análisis Geográfico

América del Norte representó el 49,11% de la facturación global en 2025, aunque el crecimiento se modera a medida que los pagadores intervienen para limitar el inicio de la terapia y la penetración de pacientes se sitúa cerca del 7% de la población diagnosticada. La próxima aprobación de la FDA para adolescentes con pegvaliasa podría añadir 1.500 pacientes en los Estados Unidos, pero el amplio escrutinio presupuestario modera el potencial alcista. El modelo de pagador único de Canadá negocia precios netos más bajos, lo que restringe aún más el crecimiento de los ingresos.

Europa ocupa el segundo lugar en ingresos, pero es muy sensible al precio; el límite de EUR 180.000 de Alemania y el techo similar de Francia anclan las negociaciones a nivel de la UE. El seguimiento de pacientes basado en el registro muestra un control metabólico en adultos muy por debajo de los objetivos de las guías clínicas, una necesidad clínica insatisfecha que las terapias enzimáticas pueden resolver si los pagadores relajan las ediciones escalonadas.

Se prevé que Asia-Pacífico crezca a una CAGR del 14,69% a medida que China amplía el cribado universal y Japón aprovecha su vía de medicamentos huérfanos de 2025 para reembolsar la pegvaliasa. Los proyectos piloto de India apuntan a una prevalencia no aprovechada, pero carecen de financiación nacional para medicamentos especializados. Australia y Corea del Sur reflejan a Europa Occidental tanto en cobertura como en disposición a reembolsar terapias de alto costo, lo que las convierte en adoptantes tempranos de infusiones génicas más adelante en la década.

Oriente Medio y África y América del Sur siguen siendo mercados con baja penetración debido a las bajas tasas de cribado y las deficiencias en la cadena de frío. La inclusión de la PKU en el panel neonatal de Brasil en 2024 crea una demanda latente de alimentos médicos, pero deja el acceso a enzimas en manos de los aseguradores privados. Las enzimas orales estables a temperatura ambiente podrían superar a los inyectables en estas regiones una vez que se lean los datos de fase tardía.

Panorama regulatorio

Las terapias para la PKU están conformadas por marcos de medicamentos huérfanos y controles de riesgo de biológicos especializados, y las medidas regulatorias entre 2024 y 2026 amplían el acceso en distintos grupos de edad y regiones. En Estados Unidos, la FDA aprobó Sephience (sepiapterina) en julio de 2025 para la hiperfenilalaninemia en pacientes adultos y pediátricos de 1 mes de edad o más con PKU sensible a sepiapterina. BioMarin también recibió una ampliación de la indicación de la FDA para PALYNZIQ (pegvaliasa-pqpz) en febrero de 2026 para incluir a pacientes pediátricos de 12 años de edad o más. Estas aprobaciones operan junto con controles como la distribución REMS de PALYNZIQ y el inicio supervisado por médicos para biológicos de mayor riesgo.

En Europa, la Comisión Europea otorgó la autorización de comercialización para Sephience en junio de 2025 para pacientes adultos y pediátricos con PKU, bajo requisitos de farmacovigilancia posteriores a la autorización que incluyen Informes Periódicos de Seguridad (con un plazo de presentación inicial activado poco después de la autorización). El proceso de la EMA también respalda las actualizaciones de la indicación durante el ciclo de vida, incluida la opinión positiva del CHMP en mayo de 2026 para extender Palynziq a pacientes de 12 años de edad o más. En cuanto a los nuevos candidatos en desarrollo, Otsuka inició un ensayo global de Fase 3 para repinatrabit (JNT-517) en diciembre de 2025, respaldado por las designaciones de medicamento huérfano y enfermedad pediátrica rara de la FDA de EE. UU., lo que refuerza cómo los programas acelerados para enfermedades raras influyen en la estrategia de desarrollo y acceso.

Panorama Competitivo

El mercado de tratamiento de fenilcetonuria muestra una concentración moderada: BioMarin y PTC Therapeutics controlan conjuntamente ingresos significativos por prescripción a través de la pegvaliasa y la sepiapterina. Los elevados requisitos de capital, las exclusividades de medicamentos huérfanos y la distribución bajo REMS disuaden a los participantes más pequeños. Homology Medicines y Synlogic retiraron sus programas tras datos desfavorables, reduciendo sus canalizaciones de fase tardía.

El próximo pegvaliasa biosimilar en Europa (2028) y Asia-Pacífico (2029) comprimirá los márgenes y empujará a los titulares hacia una diferenciación orientada al servicio, como aplicaciones de adherencia, enfermería domiciliaria y contratos basados en resultados. La carrera tecnológica se inclina ahora hacia innovaciones en la administración, como la PAL en película de seda y las enzimas de acción prolongada encapsuladas en nanopartículas. El costo, la comodidad y la resiliencia de la cadena de suministro, más que la eficacia incremental, están destinados a definir la ventaja competitiva.

Líderes de la Industria del Tratamiento de Fenilcetonuria

Vitaflo International (Nestlé Health Science)

Nutricia Advanced Medical Nutrition

APR Applied Pharma Research (PKU GOLIKE)

Orpharma Pty Ltd

BioMarin Pharmaceutical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión pediátrica y adolescente es un espacio en blanco definido en el que los reguladores y patrocinadores han pasado de un posicionamiento centrado solo en adultos hacia una intervención más temprana. La aprobación de la FDA en febrero de 2026 que amplía PALYNZIQ (pegvaliasa-pqpz) a pacientes de 12 años de edad o más, junto con la opinión positiva del CHMP de la EMA en mayo de 2026 para una extensión de edad similar, aumenta la cohorte tratable direccionable y empuja la demanda hacia centros metabólicos especializados que puedan respaldar los flujos de trabajo de monitoreo y gestión de riesgos. Al mismo tiempo, las aprobaciones de Sephience (sepiapterina) en Estados Unidos (julio de 2025) y la Unión Europea (junio de 2025) añaden una opción oral con indicación aprobada en amplios rangos de edad pediátrica, lo que mejora el potencial de conversión desde el manejo solo mediante dieta, donde la capacitación en inyecciones, las preocupaciones de hipersensibilidad y la capacidad de los sitios de infusión limitan la adopción.

El pipeline también señala oportunidades específicas de modalidad que pueden cambiar la dinámica competitiva más allá de los paradigmas actuales de enzimas y alternativas de BH4. El inicio por parte de Otsuka de un programa global de Fase 3 para repinatrabit (JNT-517) en diciembre de 2025 indica que los patrocinadores están financiando el desarrollo multinacional en etapa avanzada de candidatos orales. Agios, al iniciar un ensayo de Fase 1 para AG-181 (indicado como en curso en 2026), refleja además la continua entrada de enfoques diferenciados de moléculas pequeñas. Por separado, un trabajo preclínico publicado en 2026 que muestra la edición de bases de adenina in vivo con nanopartículas lipídicas para corregir una variante de PAH en modelos de ratón con PKU destaca una innovación en curso que más adelante podría desplazar los debates de reembolso hacia pagos vinculados a resultados, especialmente en mercados que ya requieren informes de control metabólico en condiciones reales para justificar precios premium de medicamentos huérfanos.

Desarrollos recientes del sector

- Febrero de 2026: BioMarin anunció que la FDA de EE. UU. aprobó la solicitud suplementaria de licencia de productos biológicos para PALYNZIQ (pegvaliasa-pqpz) para tratar a pacientes pediátricos de 12 años de edad o más con PKU. La indicación ampliada adelanta la terapia enzimática en la vía de tratamiento y puede aumentar la utilización en canales especializados de base hospitalaria que respaldan la distribución y el monitoreo bajo REMS.

- Octubre de 2025: BioMarin informó que la FDA de EE. UU. aceptó para revisión prioritaria su sBLA para ampliar el uso de PALYNZIQ a adolescentes de 12 a 17 años, con una fecha de acción establecida para finales de febrero de 2026. La designación de revisión prioritaria reforzó el catalizador regulatorio a corto plazo para la penetración en edades más tempranas y respaldó la planificación de un mayor apoyo a los pacientes y una mayor interacción con los pagadores.

- Abril de 2025: Vitaflo (Nestlé Health Science) reveló un proyecto de expansión de varios millones de euros en su planta de Rosbach vor der Höhe, Alemania, para modernizar la fabricación de fórmulas infantiles especializadas y sustitutos de proteínas utilizados en trastornos metabólicos, incluida la PKU. La inversión apunta a la capacidad y la resiliencia operativa del suministro de nutrición médica, un complemento clave de la terapia farmacológica a medida que aumentan las poblaciones diagnosticadas con la expansión del cribado neonatal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en el manejo de la fenilcetonuria (PKU) en pacientes diagnosticados mediante terapia farmacológica aprobada y productos nutricionales específicos para PKU que se utilizan para controlar los niveles de fenilalanina y los síntomas relacionados.

Exclusiones del alcance: se excluyen los productos alimenticios bajos en proteínas de uso general no formulados para PKU, los dispositivos de monitoreo de fenilalanina y los ensayos de edición genética en fase previa a la aprobación.

Descripción general de la segmentación

- Por Tipo de Fármaco

- Sapropterina y Análogos

- Pegvaliasa

- Candidatos a Terapia Génica

- Bióticos Sintéticos e Inhibidores del Transporte de Moléculas Pequeñas

- Otro Tipo de Fármaco

- Por Vía de Administración

- Oral

- Parenteral / Inyectable

- Por Gravedad de la PKU

- PKU Clásica

- PKU Moderada / Variante

- PKU Leve

- Hiperfenilalaninemia

- Por Usuario Final

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero establecimos el contexto de la enfermedad y el tratamiento utilizando referencias de salud pública y clínicas, dado que la PKU está estrechamente vinculada al cribado neonatal y al manejo dietético. Se utilizan fuentes como los CDC de EE. UU., el Centro de Información sobre Enfermedades Genéticas y Raras de los NIH, y la Biblioteca Nacional de Medicina para confirmar las vías de diagnóstico, la lógica de pacientes tratados y cómo se describen las rutinas terapéuticas a lo largo del tiempo.

Para la configuración del mercado, también revisamos señales regulatorias y de política, así como estándares de atención en el mundo real, incluidas las etiquetas de medicamentos de la FDA de EE. UU., los informes públicos de evaluación de la Comisión Europea y la EMA, y las publicaciones de pagadores o sistemas de salud cuando están disponibles. Estos insumos documentales se complementan luego con presentaciones de empresas, presentaciones a inversores y prensa confiable para el momento de lanzamiento, la cobertura geográfica y las narrativas de precios. Cuando es necesario, aplicamos verificaciones selectivas a partir de suscripciones de pago para datos financieros de empresas y actividad de patentes. Las fuentes documentales aquí mencionadas no son exhaustivas, y utilizamos referencias públicas adicionales para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

Para validar lo que realmente se utiliza en la práctica, realizamos entrevistas con expertos y encuestas estructuradas con clínicos que manejan trastornos metabólicos, dietistas que trabajan en clínicas de PKU, pagadores y distribuidores que gestionan terapias para enfermedades raras. La información de los encuestados se recopila en APAC, EMEA y América, y luego se utiliza para poner a prueba la relación entre la prevalencia y los pacientes tratados, los patrones de cambio de terapia y la división habitual entre medicamentos y productos nutricionales específicos para PKU.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 16% | APAC: 42% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda a partir del grupo de pacientes con PKU diagnosticados y tratados, y luego la vincula con los patrones habituales de terapia según el grupo de edad y la gravedad de la enfermedad en las principales geografías. Para mantener los totales realistas, corroboramos con aproximaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados para terapias y fórmulas nutricionales clave, y una verificación de razonabilidad sobre la presencia de proveedores por región.

En el modelo, unos pocos insumos tienen la mayor parte del peso, incluida la cobertura del cribado neonatal y las tasas de diagnóstico, la participación estimada de pacientes en terapia farmacológica frente al manejo basado en dieta, la persistencia y la discontinuación de la terapia, el costo anual promedio por tipo de terapia (incluidos los efectos del apoyo al paciente cuando alteran el precio neto), y los factores de acceso a nivel regional, como la amplitud del reembolso. La previsión utiliza análisis de escenarios respaldado por consenso de expertos para las curvas de adopción, ya que los puntos de inflexión suelen seguir las actualizaciones de las guías clínicas, las ampliaciones de indicaciones y las decisiones de acceso, en lugar de un crecimiento lineal uniforme. Cuando las señales de abajo hacia arriba son incompletas para países más pequeños, utilizamos tasas de adopción sustitutas ancladas a la madurez comparable del sistema de salud, seguidas de una revisión de expertos antes de finalizar.

Validación de datos y ciclo de actualización

Antes de la publicación, los resultados se prueban frente a señales independientes, incluidos los plazos de aprobación de terapias, referencias públicas de precios, y si los recuentos de pacientes tratados implícitos en el modelo parecen viables para la infraestructura de atención de enfermedades raras. Las variaciones se señalan, se investigan y se corrigen mediante revisiones de analistas paso a paso, y volvemos a contactar a los colaboradores cuando un supuesto clave se sale de un rango acordado.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos en el reembolso o aprobaciones relevantes de productos. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actualizada, con cifras que aún se vinculan a insumos claros y verificaciones documentadas.

Estimación del mercado de tratamiento de la fenilcetonuria de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados del mercado de tratamiento de la PKU pueden parecer muy dispares incluso cuando el tema se describe de manera similar, porque cada editor elige su propia cobertura de terapias, productos nutricionales y lo que cuenta como gasto relacionado con el tratamiento. Las diferencias en los años base y el momento de conversión de divisas, así como la forma en que se proyecta la adopción en los pronósticos, también modifican los totales, particularmente en un mercado de enfermedades raras donde el acceso puede cambiar rápidamente.

Algunas estimaciones añaden complementos más amplios de estilo de vida y monitoreo, mientras que otras también consideran la investigación de terapia génica en fase previa a la aprobación como parte del mercado comercial. En la clasificación utilizada por Mordor Intelligence, solo se contabilizan las terapias con receta aprobadas por los reguladores y los productos médicos específicos para PKU, y los productos básicos bajos en proteínas de uso general y los dispositivos de monitoreo de fenilalanina se mantienen fuera del alcance para evitar inflar el gasto en tratamiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,01 mil millones de USD (2026) | |

| Consultoría Global A | 0,52 mil millones de USD (2024) | Utiliza un año base anterior y se presenta principalmente como una división centrada en medicamentos, con una claridad limitada sobre si se incluyen las fórmulas nutricionales específicas para PKU, lo que puede reducir el total en comparación con una canasta de tratamiento más amplia. |

| Editorial del Sector B | 1,10 mil millones de USD (2025) | Parece incluir componentes adyacentes, como soluciones de manejo dietético y herramientas de apoyo al tratamiento, y hace referencia a la investigación de terapia génica dentro del alcance, lo que puede aumentar el valor del mercado incluso si la comercialización a corto plazo no es consistente en todas las regiones. |

La dispersión en la tabla se debe principalmente a lo que cada editor cuenta como gasto en tratamiento y a la rapidez con que se supone que aumenta la adopción una vez que mejora el acceso. Al mantener el grupo de demanda vinculado a los pacientes diagnosticados y tratados, y al separar los elementos de tratamiento aprobados de las categorías de apoyo más amplias, nuestro enfoque resulta más fácil de auditar y replicar a lo largo de los años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de fenilcetonuria?

Se sitúa en USD 1,01 mil millones en 2026 y se proyecta que alcance USD 1,66 mil millones en 2031.

¿Qué terapia genera actualmente los mayores ingresos?

La pegvaliasa, con el 66,32% de la cuota del mercado de tratamiento de fenilcetonuria en 2025.

¿A qué velocidad crecerán las terapias génicas?

Se prevé que los candidatos a transferencia génica registren una CAGR del 11,09% entre 2026 y 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El cribado neonatal universal en China, la política de medicamentos huérfanos de Japón y el aumento de la renta per cápita impulsan una CAGR del 14,69% hasta 2031.

¿Qué limita la adopción inmediata de la terapia enzimática?

Las ediciones escalonadas de los pagadores que exigen documentación de fracaso dietético y los estrictos protocolos REMS para los biológicos inyectables.

Última actualización de la página el: