Tamaño y Participación del Mercado de Tratamiento de Estenosis Uretral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

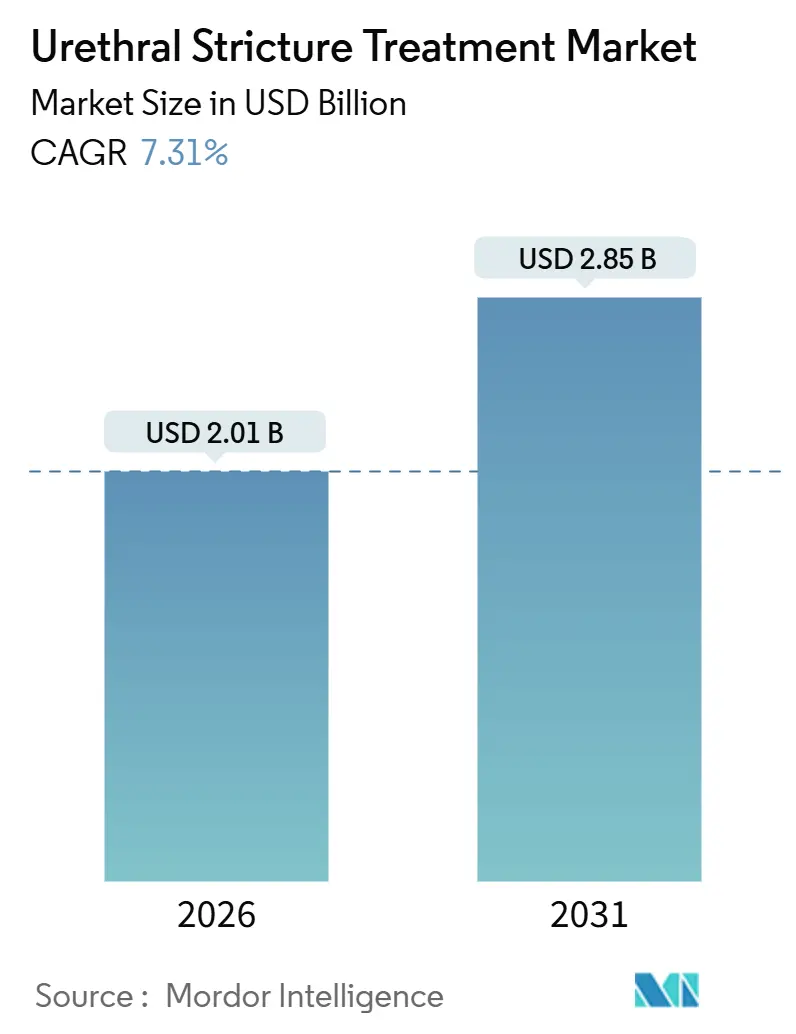

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Estenosis Uretral por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Estenosis Uretral se estima en USD 2,01 mil millones en 2026, y se espera que alcance USD 2,85 mil millones en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031).

La adopción se acelera a medida que las directrices revisadas de la Asociación Americana de Urología y la Asociación Europea de Urología recomiendan condicionalmente la uretroplastia como opción de primera línea para la enfermedad recurrente, alejando la práctica clínica de las dilataciones seriadas. El envejecimiento de la población refuerza el crecimiento de los procedimientos; los hombres de 65 años o más ya representan tasas de estenosis superiores a 900 por 100.000, y se prevé que este grupo alcance el 16% de la población mundial en 2050.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," OMS, who.int El aumento de los volúmenes de cateterismo y endoscopia añade casos iatrogénicos, mientras que los cistoscopios digitales de un solo uso reducen las barreras de reprocesamiento y amplían la capacidad de los centros quirúrgicos ambulatorios (ASC). Los balones recubiertos con fármaco como Optilume, que mostraron un 71,9% de libertad de reintervención a los tres años, ilustran cómo los dispositivos mínimamente invasivos pueden retrasar la recurrencia y abrir nuevas fuentes de ingresos ambulatorios.

Conclusiones Clave del Informe

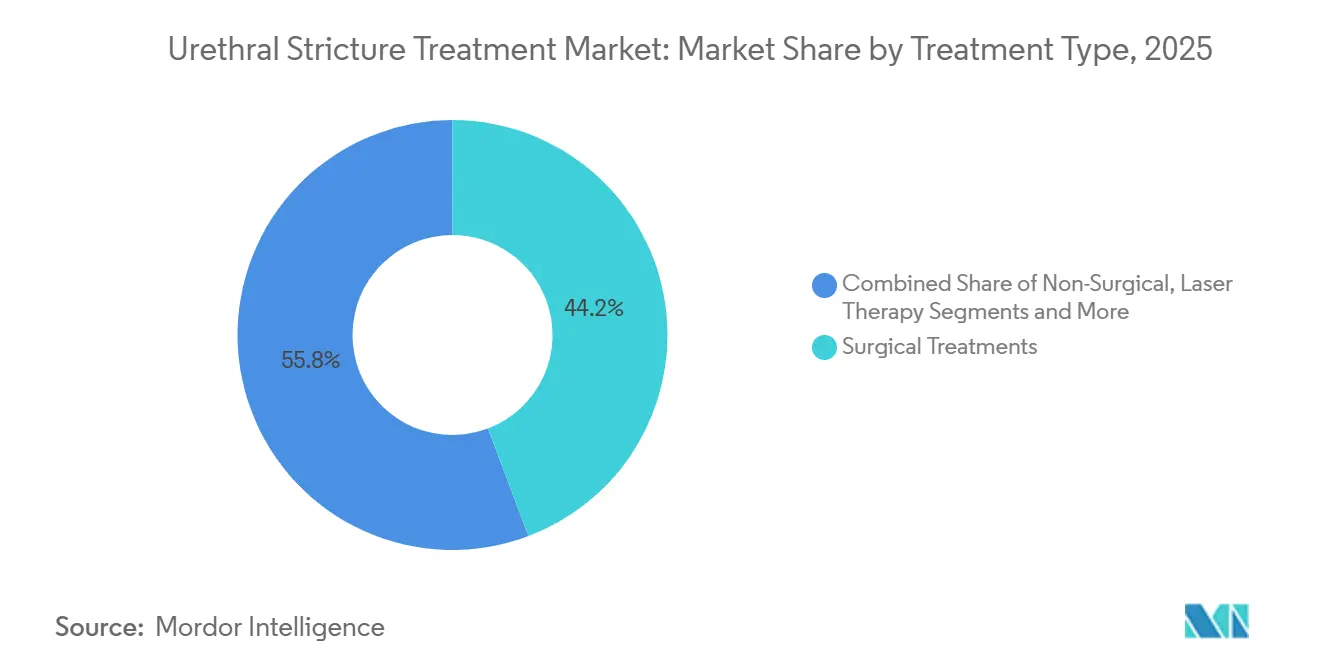

- Por tipo de tratamiento, los procedimientos quirúrgicos lideraron con una participación del 44,24% en el mercado de tratamiento de estenosis uretral en 2025, mientras que las opciones endoscópicas avanzan a una CAGR del 9,72% hasta 2031.

- Por tipo de producto, los dilatadores uretrales capturaron el 34,53% del tamaño del mercado de tratamiento de estenosis uretral en 2025, mientras que los balones recubiertos con fármaco registran la CAGR más alta del 10,44% hasta 2031.

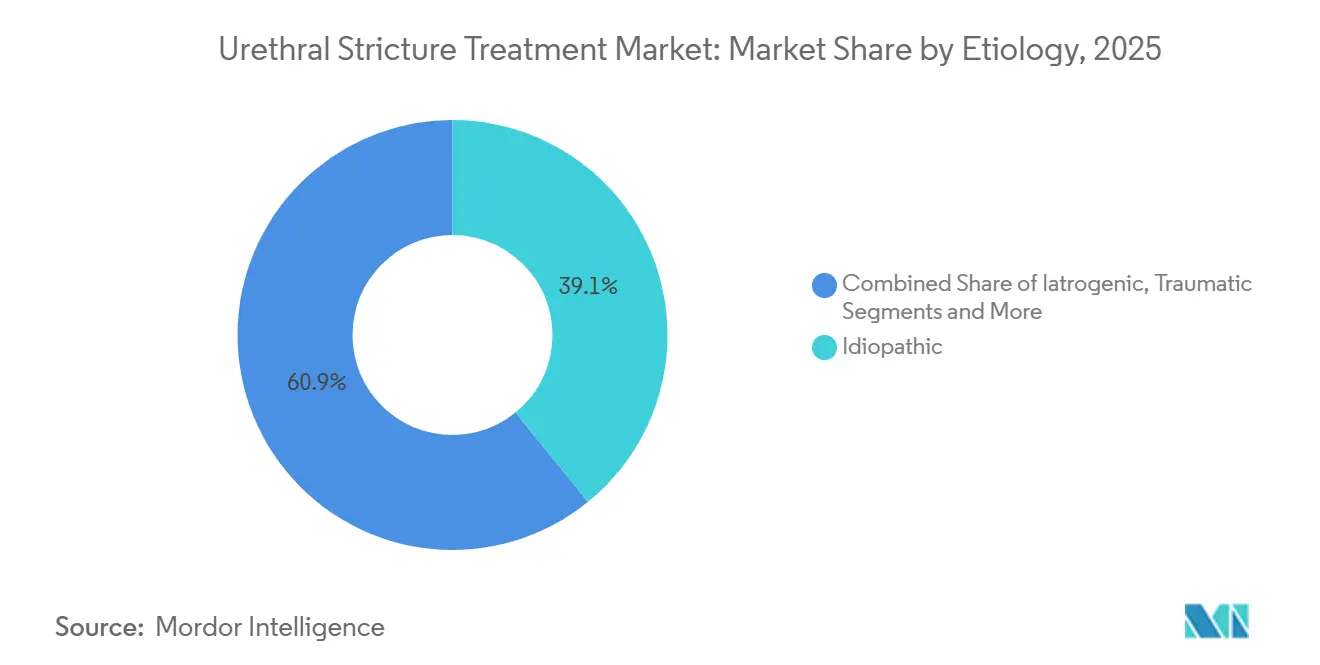

- Por etiología, los casos idiopáticos representaron el 39,14% del volumen de 2025, aunque las estenosis iatrogénicas representan la categoría de mayor crecimiento con una CAGR del 9,25%.

- Por tipo de paciente, los pacientes masculinos representaron el 88,22% de la participación en 2025; las personas transgénero se están expandiendo a una CAGR del 11,56% impulsadas por las mayores tasas de estenosis tras la cirugía de afirmación de género.

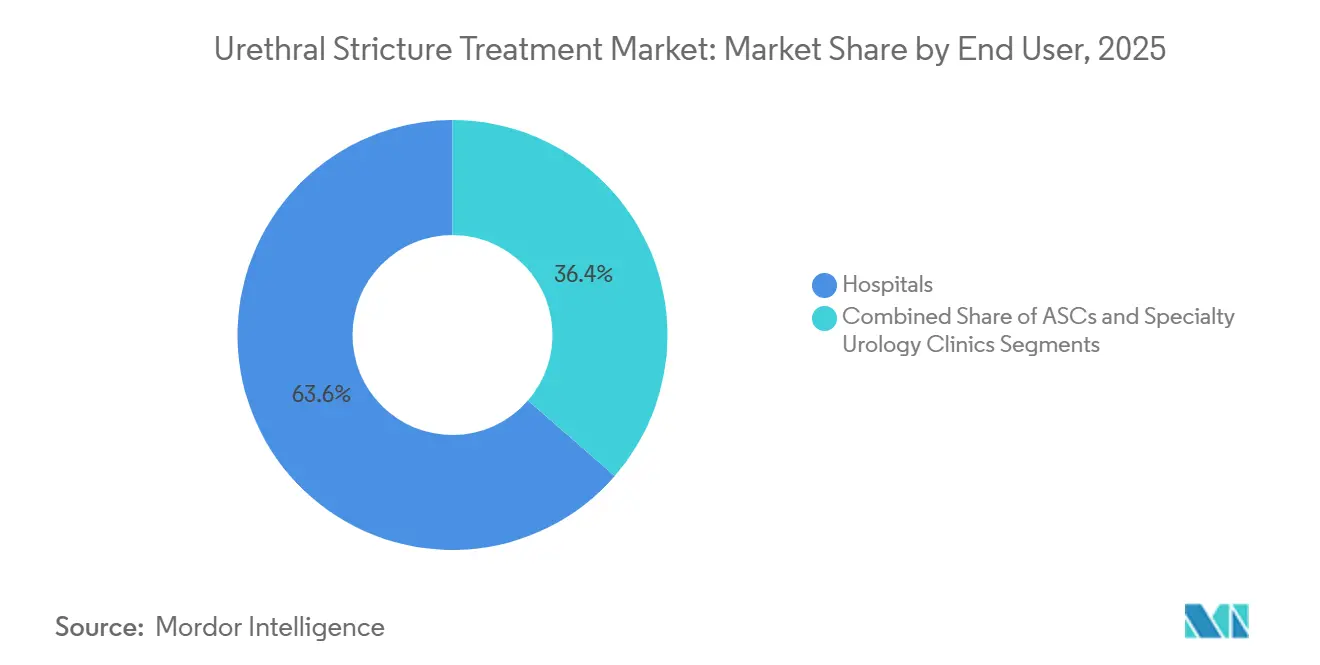

- Por usuario final, los hospitales retuvieron el 63,62% de la participación en 2025, pero los ASC se están expandiendo a una CAGR del 9,31% a medida que se amplía el reembolso.

- Por geografía, América del Norte dominó con una participación de ingresos del 32,68% en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 9,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Estenosis Uretral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia en la población masculina envejecida y lesiones iatrogénicas | +1.2% | Global, con enfoque en América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Cambios en las directrices que favorecen la uretroplastia definitiva | +0.9% | América del Norte, Europa, zonas urbanas de Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Avances tecnológicos en dispositivos mínimamente invasivos | +1.1% | Global; adopción temprana en América del Norte, Europa, CCG, China urbana | Mediano plazo (2–4 años) |

| Expansión del reembolso para procedimientos endoscópicos ambulatorios | +0.8% | India, China, Brasil, México, CCG | Largo plazo (≥ 4 años) |

| Rápida adopción de endoscopios digitales de un solo uso | +0.7% | ASC de América del Norte, clínicas ambulatorias de Europa Occidental, sitios selectos del CCG | Corto plazo (≤ 2 años) |

| Integración de imágenes asistidas por IA | +0.5% | Centros académicos de América del Norte, hospitales de investigación de Europa, programas piloto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia en la Población Masculina Envejecida y Lesiones Iatrogénicas

La incidencia de estenosis uretral salta de 229–627 por 100.000 hombres en general a más de 900 por 100.000 en los mayores de 65 años.[2]Ajay B. Kulkarni, "Estenosis Uretral: Epidemiología e Historia Natural," Journal of Urology, ncbi.nlm.nih.gov Con la población de 65 años o más proyectada para alcanzar el 16% a nivel mundial en 2050, la demanda seguirá siendo resiliente incluso en países con tasas de natalidad estables. El daño iatrogénico por cateterismo prolongado o instrumentación endoscópica afecta al 0,3%–2,4% de los pacientes, y los números absolutos de casos aumentan a medida que los hospitales escalan los procedimientos cardíacos mínimamente invasivos y de cuidados críticos.[3]Michael T. Czerny, "Lesiones Uretrales Iatrogénicas: Etiología y Manejo," Urology Annals, ncbi.nlm.nih.gov El liquen escleroso complica este panorama, causando afectación uretral en hasta el 40% de los hombres afectados y añadiendo presión inflamatoria crónica. En conjunto, los factores demográficos y procedimentales sustentan un crecimiento sostenido del mercado de tratamiento de estenosis uretral.

Cambios en las Directrices que Favorecen la Uretroplastia Definitiva

La directriz de 2024 de la Asociación Americana de Urología y la actualización de 2025 de la Asociación Europea de Urología recomiendan la uretroplastia tras un único intento endoscópico fallido, citando un éxito del 85%–95% a cinco años frente al 20%–40% de las dilataciones repetidas. El CMS siguió con una norma de 2025 que reembolsa la uretroplastia ambulatoria en ASC, reduciendo costos y ampliando el acceso. Los hospitales están, por tanto, invirtiendo en herramientas de extracción de injertos y sistemas robóticos, mientras que los urólogos buscan becas de formación reconstructiva para capturar los procedimientos de mayor valor.

Avances Tecnológicos en Dispositivos Mínimamente Invasivos

Las plataformas de balón recubierto con paclitaxel como Optilume administran terapia antiproliferativa localizada y extienden la permeabilidad al 71,9% a los tres años, muy por encima del rendimiento histórico de los balones convencionales. Los cistoscopios de un solo uso de Ambu eliminan los cuellos de botella de capital y reprocesamiento para los sitios ambulatorios y reducen los costos por caso a USD 200–300. La asistencia robótica mejora la precisión anastomótica en la uretroplastia compleja, y los algoritmos de IA ahora segmentan los estudios de imagen con un 92% de precisión para ayudar en la planificación quirúrgica.

Expansión del Reembolso para Procedimientos Endoscópicos Ambulatorios

El programa Ayushman Bharat de India asegura a 500 millones de residentes y cubre la terapia endoscópica de estenosis en centros habilitados. La cobertura universal de China, alcanzada en 2025, añade urología a los formularios provinciales como parte del programa Healthy China 2030. Brasil y Arabia Saudita también canalizan fondos públicos hacia la infraestructura de ASC, reduciendo las listas de espera y acelerando la adopción de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de dispositivos y reembolso desigual en países de ingresos bajos y medios | −0.6% | África Subsahariana, Asia del Sur (excepto India), gran parte de América Latina | Largo plazo (≥ 4 años) |

| Riesgo de recurrencia que provoca reintervenciones repetidas e insatisfacción del paciente | −0.5% | Mercados dependientes de dilataciones repetidas | Mediano plazo (2–4 años) |

| Escasez de urólogos reconstructivos con formación de beca | −0.4% | América del Norte rural, Europa del Este, África Subsahariana, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Preocupaciones regulatorias sobre la exposición al paclitaxel | −0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Reembolso Desigual en Países de Ingresos Bajos y Medios

Los precios de lista de los balones premium superan los USD 4.000 en muchos mercados africanos —cuatro veces el precio en Estados Unidos— debido a los aranceles y los márgenes de los distribuidores, mientras que el gasto anual per cápita en salud se sitúa por debajo de los USD 150. Los seguros públicos rara vez pagan más de USD 200 por caso, lo que obliga a los hospitales a utilizar dilatadores básicos con recubrimientos de menor calidad. La brecha de costos limita la adopción de tecnologías curativas y suprime el mercado de tratamiento de estenosis uretral en entornos de bajos recursos.

Riesgo de Recurrencia que Provoca Reintervenciones Repetidas e Insatisfacción del Paciente

La dilatación endoscópica muestra solo un 30%–40% de permeabilidad duradera más allá de los 24 meses, y el 35% de los pacientes lamenta haber diferido la cirugía tras múltiples intentos fallidos. La alta frecuencia de reintervención erosiona la confianza de los pagadores y fomenta la espera vigilante o la cateterización suprapúbica permanente, frenando el crecimiento del volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Opciones Endoscópicas Aceleran la Atención Ambulatoria

Las modalidades endoscópicas y mínimamente invasivas se están expandiendo a una CAGR del 9,72%, superando a los enfoques quirúrgicos a pesar de la participación del 44,24% de estos últimos en 2025. Este cambio refleja la creciente aceptación de los balones recubiertos con fármaco como opción intermedia entre la dilatación y la uretroplastia, junto con la economía de los cistoscopios de un solo uso que favorece a los ASC. La incisión láser, aunque todavía es un nicho, atrae a centros con plataformas de holmio o tulio existentes y podría ampliar el acceso a medida que disminuyan los costos de capital.

La uretroplastia quirúrgica sigue siendo el estándar de oro para las estenosis largas o recurrentes, logrando un éxito del 85%–95% a cinco años, pero requiere formación especializada y tiempos operatorios más prolongados. La asistencia robótica mejora las reparaciones posteriores, aunque conlleva un obstáculo de capital de USD 1,5–2,5 millones. A medida que las directrices impulsan una cirugía más temprana tras el fracaso de la endoscopia, el tamaño del mercado de tratamiento de estenosis uretral para dispositivos quirúrgicos debería aumentar de forma constante en los centros terciarios.

Por Tipo de Producto: Los Balones Recubiertos con Fármaco Desafían el Dominio de los Dilatadores

Los dilatadores uretrales representaron el 34,53% del tamaño del mercado de tratamiento de estenosis uretral en 2025, pero los balones recubiertos con fármaco registran la CAGR más rápida del 10,44% a medida que los clínicos buscan una mayor permeabilidad sin reconstrucción completa. Los stents son ahora en gran medida paliativos debido a preocupaciones de migración e incrustación, mientras que los catéteres de silicona reducen el trauma durante la autodilatación.

Los sistemas de imagen digital de un solo uso sustentan el crecimiento al reducir el riesgo de infección y el trabajo de esterilización. Los complementos de IA que mapean las estenosis en tiempo real podrían ampliar aún más el mercado de tratamiento de estenosis uretral si los proveedores demuestran interoperabilidad con las soluciones PACS convencionales.

Por Etiología: Las Estenosis Iatrogénicas Aumentan Rápidamente

Las estenosis idiopáticas controlaron el 39,14% del volumen en 2025, aunque los casos iatrogénicos tras cateterismo o endoscopia están creciendo a una CAGR del 9,25% a medida que la instrumentación aumenta en todo el mundo. La enfermedad traumática y relacionada con el liquen escleroso sigue siendo clínicamente desafiante dadas las mayores tasas de recurrencia a pesar de la uretroplastia.

La biopsia de liquen escleroso ahora se recomienda para todas las estenosis anteriores en Europa, impulsando un diagnóstico más temprano y la derivación a especialistas. Estos protocolos podrían expandir la participación del mercado de tratamiento de estenosis uretral para los servicios de patología e imagen también.

Por Tipo de Paciente: El Segmento Transgénero Muestra Crecimiento de Dos Dígitos

Los casos masculinos representan el 88,22% de los procedimientos, pero las estenosis neouretrales tras faloplastia impulsan al segmento transgénero a una CAGR del 11,56%. Las estenosis femeninas siguen siendo raras pero requieren reparaciones únicas basadas en colgajos.

Las brechas en los seguros y la limitada experiencia quirúrgica siguen siendo un cuello de botella para el acceso transgénero, lo que sugiere un potencial no aprovechado del mercado de tratamiento de estenosis uretral para los centros de excelencia que combinan equipos de urología y afirmación de género.

Por Usuario Final: Los ASC Capturan el Impulso Ambulatorio

Los hospitales retuvieron el 63,62% de los ingresos de 2025, anclados por las reconstrucciones complejas. Sin embargo, los ASC se expanden a una CAGR del 9,31% tras el aumento del 3,1% en los pagos a ASC por parte del CMS y la adición de códigos de uretroplastia ambulatoria. Las clínicas especializadas aprovechan los endoscopios de un solo uso para ofrecer diagnósticos en el mismo día a menor costo, captando volúmenes de vigilancia y dilatación.

Los sistemas hospitalarios siguen dominando la participación del mercado de tratamiento de estenosis uretral para el injerto multietapa y los pacientes de alto riesgo, reforzando su papel como centros de derivación mientras los sitios ambulatorios manejan la endoscopia de rutina.

Análisis Geográfico

América del Norte generó el 32,68% de los ingresos globales en 2025, impulsada por un reembolso favorable, 12 becas de formación reconstructiva y la rápida adopción de balones recubiertos con fármaco. La escasez de personal en los condados rurales mantiene altos los volúmenes de dilatación seriada, pero la penetración de los ASC amplía el acceso en los mercados suburbanos. Canadá y México están por detrás de Estados Unidos en número de procedimientos, aunque los corredores de turismo médico de México atraen a pacientes estadounidenses sensibles al precio.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,74%. La cobertura universal del 95% de China y la inversión de USD 850 mil millones en el programa Healthy China 2030 impulsan la adopción de dispositivos, mientras que el plan Ayushman Bharat de India abre el reembolso endoscópico para 500 millones de ciudadanos. El perfil de superenvejecimiento de Japón intensifica la demanda, aunque los límites de reembolso aún restringen el uso de dispositivos premium en partes del Sudeste Asiático.

Europa combina un sólido financiamiento de salud pública con una adopción temprana de tecnología. Alemania, Francia y el Reino Unido lideran en gasto per cápita, mientras que Europa del Este depende de derivaciones transfronterizas a centros urbanos. El crecimiento en Oriente Medio es bifurcado: los estados del CCG invierten fuertemente bajo la Visión 2030, pero muchas naciones africanas enfrentan una aguda escasez de urólogos. América del Sur reduce los tiempos de espera mediante la expansión de ASC en Brasil, aunque las regiones remotas siguen siendo desatendidas.

Panorama Competitivo

Boston Scientific, Cook Medical y Coloplast anclan un panorama moderadamente concentrado al agrupar dilatadores, stents, catéteres y sistemas de imagen en contratos hospitalarios de larga data. Protegen su participación a través de la formación de clínicos, la generación de evidencia y la integración vertical. Urotronic irrumpió con Optilume, logrando datos a tres años que impulsaron su inclusión en las directrices de práctica clínica y aumentaron la aceptación en los formularios.

Ambu ataca a los titulares reutilizables con el aScope 5 Cysto, reduciendo el desembolso de capital para los ASC y permitiendo la expansión del mercado de tratamiento de estenosis uretral en sitios de bajo volumen. Intuitive Surgical adapta sus plataformas robóticas a las reconstrucciones complejas, aprovechando las instalaciones existentes de oncología urológica para penetrar en una nueva indicación. Las solicitudes de patentes aumentaron un 22% entre 2024 y 2025, principalmente en recubrimientos de administración de fármacos y diseño óptico de un solo uso.

El escrutinio regulatorio de los residuos de paclitaxel ralentiza el despliegue de los balones con fármaco, creando espacio para alternativas basadas en sirolimus. Las empresas emergentes exploran stents bioabsorbibles y superposiciones de imagen guiadas por IA que podrían redefinir la planificación de procedimientos y la vigilancia postoperatoria.

Líderes de la Industria de Tratamiento de Estenosis Uretral

BD

Boston Scientific

Coloplast

Cook Medical

Teleflex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA aprobó Zusduri (mitomicina) de UroGen Pharma como la primera terapia para el cáncer de vejiga no músculo-invasivo recurrente de bajo grado y riesgo intermedio.

- Mayo de 2025: Laborie publicó los datos a tres años del estudio ROBUST III en el Journal of Endourology, confirmando la durabilidad a largo plazo del balón recubierto con fármaco Optilume para las estenosis uretrales anteriores.

Alcance del Informe Global del Mercado de Tratamiento de Estenosis Uretral

El tratamiento de estenosis uretral se refiere a los procedimientos médicos destinados a abordar el estrechamiento de la uretra causado por tejido cicatricial, que obstruye el flujo de orina.

El Informe del Mercado de Tratamiento de Estenosis Uretral está segmentado por Tipo de Tratamiento, Tipo de Producto, Etiología, Tipo de Paciente, Usuario Final y Geografía. Por Tipo de Tratamiento, el mercado se segmenta en Quirúrgico, Endoscópico/Mínimamente Invasivo, No Quirúrgico/Basado en Dilatación y Láser. Por Tipo de Producto, el mercado se segmenta en Dilatadores, Stents, Balones Recubiertos con Fármaco, Catéteres y Sistemas Endoscópicos. Por Etiología, el mercado se segmenta en Idiopático, Iatrogénico, Traumático e Inflamatorio. Por Tipo de Paciente, el mercado se segmenta en Masculino, Femenino y Transgénero. Por Usuario Final, el mercado se segmenta en Hospitales, ASC y Clínicas Especializadas. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tratamientos Quirúrgicos |

| Tratamientos Endoscópicos / Mínimamente Invasivos |

| Manejo No Quirúrgico / Basado en Dilatación |

| Terapia Láser |

| Dilatadores Uretrales |

| Stents Uretrales |

| Balones Recubiertos con Fármaco |

| Catéteres |

| Sistemas Endoscópicos y de Imagen |

| Idiopático |

| Iatrogénico |

| Traumático |

| Inflamatorio / Liquen Escleroso |

| Masculino |

| Femenino |

| Transgénero (FtM / MtF) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas de Urología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Tratamientos Quirúrgicos | |

| Tratamientos Endoscópicos / Mínimamente Invasivos | ||

| Manejo No Quirúrgico / Basado en Dilatación | ||

| Terapia Láser | ||

| Por Tipo de Producto | Dilatadores Uretrales | |

| Stents Uretrales | ||

| Balones Recubiertos con Fármaco | ||

| Catéteres | ||

| Sistemas Endoscópicos y de Imagen | ||

| Por Etiología | Idiopático | |

| Iatrogénico | ||

| Traumático | ||

| Inflamatorio / Liquen Escleroso | ||

| Por Tipo de Paciente | Masculino | |

| Femenino | ||

| Transgénero (FtM / MtF) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas de Urología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de estenosis uretral?

El tamaño del mercado de tratamiento de estenosis uretral es de USD 2,01 mil millones en 2026 y se prevé que alcance USD 2,85 mil millones en 2031 a una CAGR del 7,31%.

¿Qué método de tratamiento está creciendo más rápido?

Las opciones endoscópicas y mínimamente invasivas, lideradas por los balones recubiertos con fármaco y los cistoscopios de un solo uso, se están expandiendo a una CAGR del 9,72% hasta 2031.

¿Por qué los balones recubiertos con fármaco están ganando interés?

Optilume mostró un 71,9% de libertad de reintervención a los tres años, extendiendo considerablemente la permeabilidad en comparación con la dilatación estándar.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 9,74%, respaldada por la expansión de la cobertura de seguros en China e India.

¿Qué limita la adopción en los mercados de bajos ingresos?

Los altos aranceles de importación y los bajos límites de reembolso mantienen los precios de los dispositivos premium muy por encima de la capacidad de gasto local.

Última actualización de la página el: