Tamaño y Participación del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

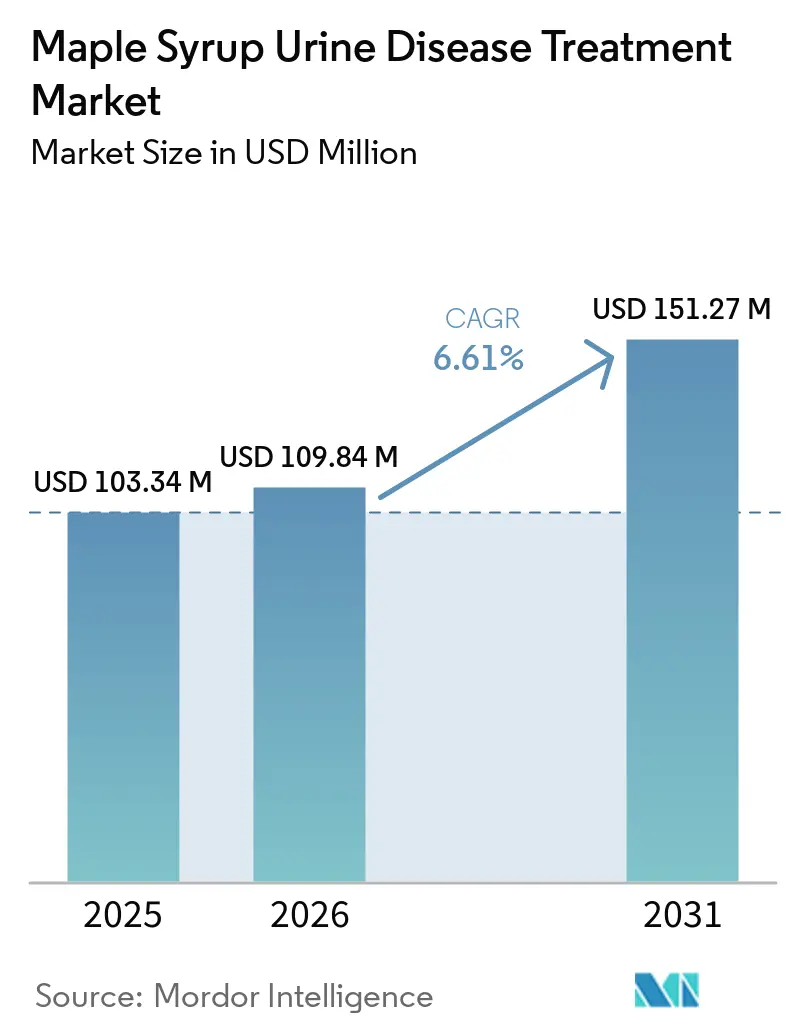

| Tamaño del Mercado (2026) | 109.84 Millones de dólares |

| Tamaño del Mercado (2031) | 151.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

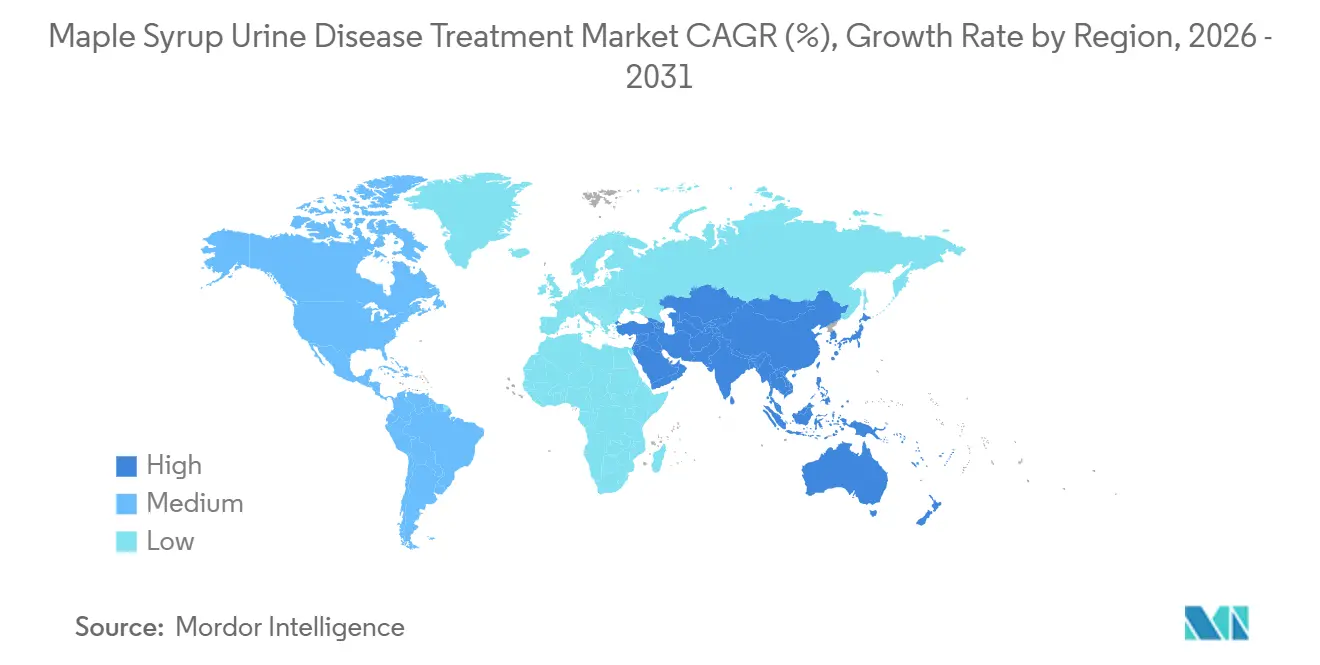

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce por Mordor Intelligence

Se espera que el tamaño del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce aumente de USD 103,34 millones en 2025 a USD 109,84 millones en 2026 y alcance USD 151,27 millones en 2031, creciendo a una CAGR del 6,61% durante 2026-2031.

El mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce está moldeado por dos fuerzas que ahora avanzan en paralelo: la estabilización de las cadenas de suministro de alimentos médicos tras la crisis de fórmulas infantiles de 2022 y el desarrollo temprano de modalidades de terapia génica que podrían trasladar una parte del manejo dietético de por vida a una intervención única dentro del horizonte de la ventana de pronóstico[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La Estrategia Nacional a Largo Plazo de la Administración de Alimentos y Medicamentos de los Estados Unidos para Aumentar la Resiliencia del Mercado de Fórmulas Infantiles de los Estados Unidos," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Los mandatos de cribado neonatal y los refinamientos en los protocolos de laboratorio en las principales regiones comprimen el tiempo hasta el diagnóstico a menos de la primera semana de vida, lo que protege los resultados neurocognitivos y aumenta el inicio de la fórmula en la etapa neonatal. Al mismo tiempo, las plataformas de virus adenoasociados muestran ahora durabilidad preclínica y beneficios de supervivencia en modelos animales clásicos de la enfermedad de la orina con olor a jarabe de arce, lo que impulsa los preparativos para estudios en humanos que podrían remodelar los volúmenes pediátricos en el próximo ciclo de planificación.

A diferencia de las categorías de medicamentos huérfanos centradas en una sola molécula, el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce mantiene ecosistemas de productos paralelos a lo largo de las etapas de vida, con formulaciones de Abbott, Nutricia y Vitaflo que abarcan desde las necesidades del lactante hasta las del adulto, a medida que los médicos adaptan el formato y la palatabilidad al fenotipo y la edad. La mitigación del riesgo de suministro sigue siendo fundamental para la ejecución competitiva, ya que los reguladores mantienen flexibilidades de importación y planificación de redundancias para evitar la repetición de interrupciones de seis meses que anteriormente repercutieron en las fórmulas metabólicas especializadas.

Conclusiones Clave del Informe

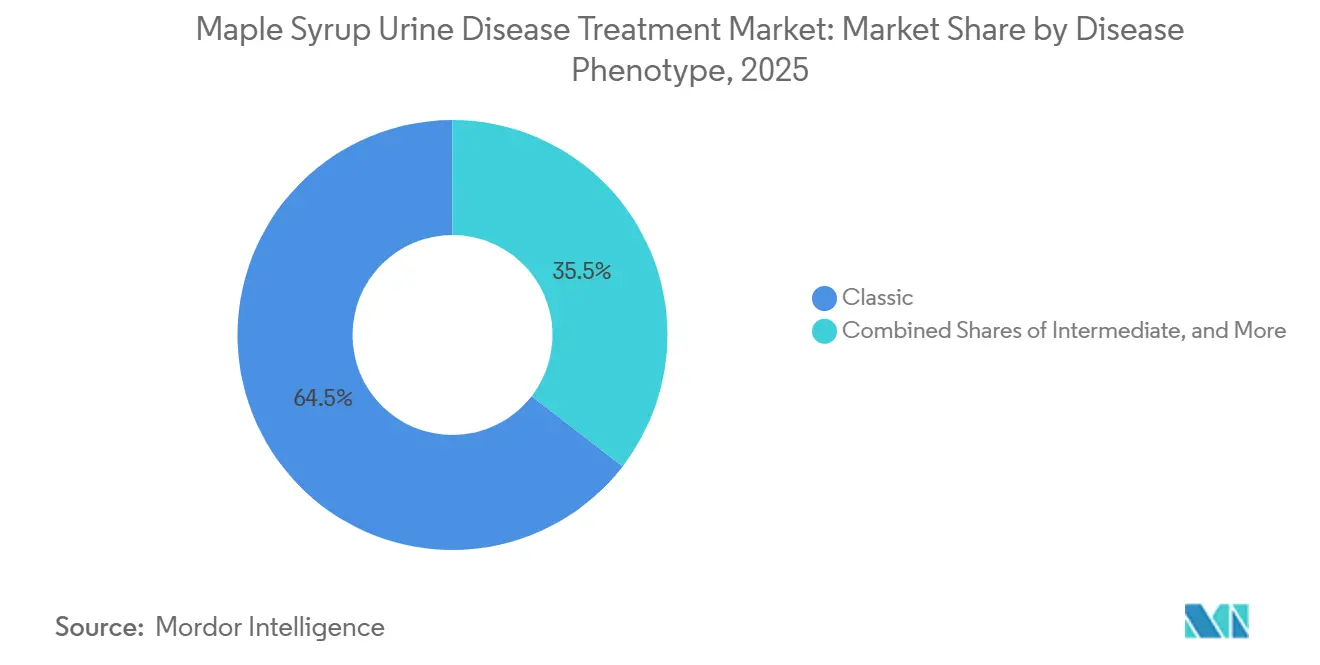

- Por fenotipo de la enfermedad, la enfermedad de la orina con olor a jarabe de arce clásica lideró con una participación de ingresos del 64,53% en 2025, mientras que la variante sensible a la tiamina se proyecta que se expandirá a una CAGR del 7,57% hasta 2031.

- Por grupo de edad, la pediatría mantuvo una participación del 40,12% en 2025, mientras que se prevé que los neonatos y lactantes crezcan a una CAGR del 6,63% hasta 2031.

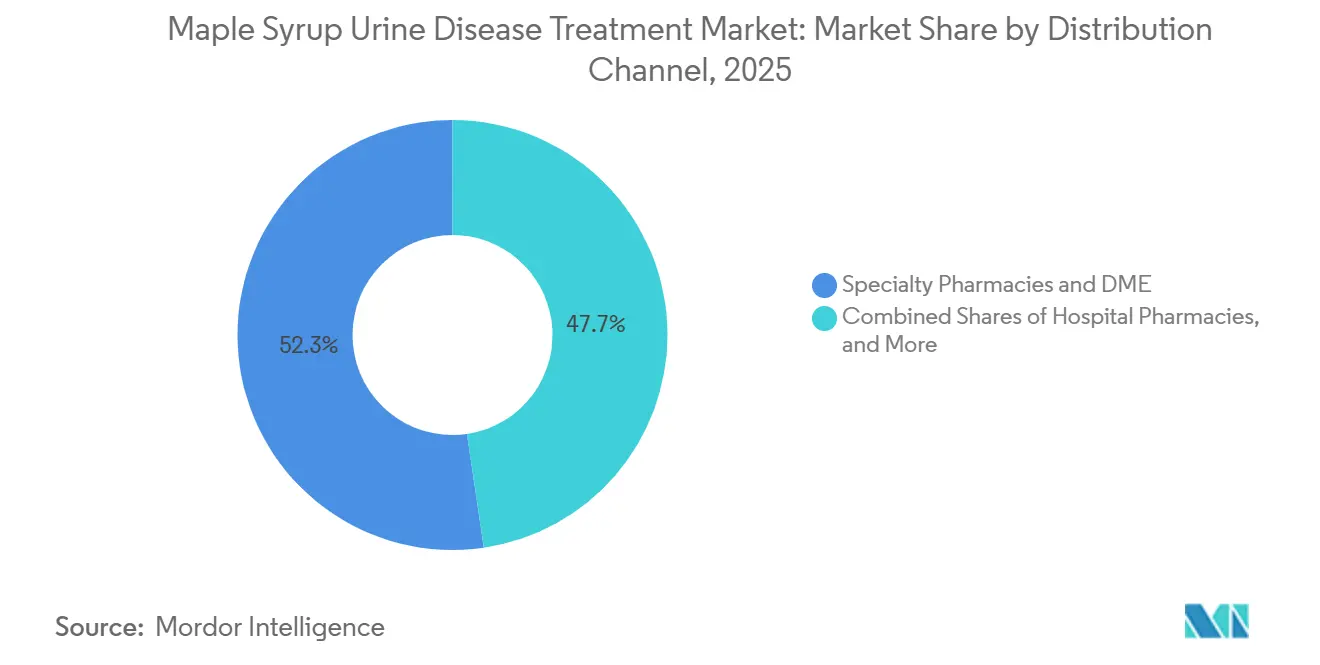

- Por canal de distribución, las farmacias especializadas y los proveedores de equipos médicos duraderos capturaron una participación del 52,32% en 2025, mientras que el comercio electrónico directo al consumidor registra la CAGR proyectada más alta del 7,34% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 43,23% en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 7,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del cribado neonatal y diagnóstico más temprano | +1.8% | Global, con adopción acelerada en Asia-Pacífico y estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Dependencia del estándar de atención en alimentos médicos y suplementos libres de aminoácidos de cadena ramificada | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción del trasplante de hígado como opción curativa en casos graves | +0.9% | Núcleo de Oriente Medio y Norte de África, con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor disponibilidad de productos específicos para la enfermedad de la orina con olor a jarabe de arce entre los principales actores mundiales de nutrición | +1.2% | Global | Mediano plazo (2-4 años) |

| Trasplante de hígado en dominó que amplía el grupo de donantes | +0.6% | Oriente Medio y Norte de África, Brasil, centros seleccionados de EE. UU., ganancias tempranas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Acciones de resiliencia del suministro tras la crisis de fórmulas de 2022 y flexibilidades de importación | +0.5% | América del Norte como principal, con extensión a la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Cribado Neonatal y Diagnóstico más Temprano

La espectrometría de masas en tándem integrada en los programas rutinarios de cribado neonatal ha reducido el tiempo hasta el diagnóstico de la enfermedad de la orina con olor a jarabe de arce clásica a menos de la primera semana de vida en las jurisdicciones que reforzaron sus paneles entre 2024 y 2026, lo que mejora la prevención de crisis cuando se inicia de inmediato la nutrición libre de aminoácidos de cadena ramificada. Las actualizaciones de las guías de los organismos de genética clínica en 2026 refinaron los umbrales de laboratorio para reducir los falsos positivos, lo que aún puede producir un panorama de dos niveles donde algunos fenotipos intermedios se identifican durante el seguimiento en lugar de en el cribado inicial.

Los datos regionales del cribado ampliado de Xinjiang mostraron una detección de incidencia muy baja en una gran cohorte de nacimientos, lo que pone de relieve el desafío de mantener una cobertura de alta calidad en regiones de baja prevalencia y el valor de agrupar múltiples errores congénitos del metabolismo para mantener la rentabilidad. Los marcos de cobertura de los pagadores públicos varían, por lo que incluso con un diagnóstico temprano, las familias experimentan diferentes gastos de bolsillo dependiendo de cómo los alimentos médicos sean clasificados por la política estatal o provincial. En la práctica, la detección más temprana y los códigos de reembolso alineados acortan la ventana para la intervención nutricional, mejoran la adherencia y reducen el riesgo de daño neurológico en las presentaciones clásicas.

Dependencia del Estándar de Atención en Alimentos Médicos y Suplementos Libres de Aminoácidos de Cadena Ramificada

Las fórmulas libres de aminoácidos de cadena ramificada siguen siendo la columna vertebral del tratamiento para la mayoría de los pacientes diagnosticados, y la solidez del suministro, la palatabilidad y los perfiles de micronutrientes influyen en la adherencia diaria y la estabilidad clínica. Los fabricantes continúan refinando las formulaciones de omega-3 y específicas para cada condición, reflejadas en referencias y guías de productos actualizadas que se alinean con las necesidades nutricionales pediátricas y de adultos por etapa de vida. Vitaflo amplió su capacidad e introdujo tecnología de coextrusión en Alemania para mejorar la facilidad de preparación y apoyar la adherencia, con una gama que abarca geles, polvos y opciones listas para beber para adaptarse a las preferencias de sabor y preparación. La transparencia de precios entre los distribuidores muestra una clara estratificación por marca, formato y enriquecimiento, lo que orienta las preferencias de las familias y las opciones de suscripción en el entorno ambulatorio. Las expectativas regulatorias posteriores a la crisis exigen redundancia y planificación de riesgos que añaden costos fijos, pero también reducen la probabilidad de escasez prolongada que pone en riesgo la atención en casos neonatales y pediátricos altamente sensibles al tiempo.

Adopción del Trasplante de Hígado como Opción Curativa en Casos Graves

El trasplante de hígado ortotópico restaura suficiente actividad de la deshidrogenasa de cetoácidos de cadena ramificada para mantener la homeostasis de la leucina sin restricciones dietéticas estrictas en la enfermedad de la orina con olor a jarabe de arce clásica, y datos recientes de centros únicos reportan una excelente supervivencia a corto plazo en receptores pediátricos[2]Ibrahim Hassan et al., "Trasplante de Hígado Pediátrico para la Enfermedad de la Orina con Olor a Jarabe de Arce, Experiencia de un Solo Centro," Frontiers in Pediatrics, frontiersin.org. El uso ampliado de las vías de excepción establecidas mejora el acceso para los pacientes que experimentan descompensaciones recurrentes, aunque los comités de asignación aún ponderan cuidadosamente el momento para equilibrar los riesgos perioperatorios frente a la protección cognitiva.

Los modelos en dominó que trasplantan los hígados de pacientes con enfermedad de la orina con olor a jarabe de arce explantados a receptores sin dicha enfermedad aumentan la utilidad del donante y sostienen la supervivencia en poblaciones adultas cuando se seleccionan adecuadamente, lo que apoya una mayor eficiencia del sistema donde la presión en la lista de espera es aguda. La aceptación ética difiere según la jurisdicción, por lo que el crecimiento de los programas se concentra en regiones con protocolos establecidos y organismos de supervisión cómodos con la lógica clínica de las secuencias en dominó. A medida que los datos de trasplante maduran, los centros continúan refinando los criterios de candidatura y el monitoreo perioperatorio para la estabilidad metabólica con el fin de reducir los días en la unidad de cuidados intensivos y acelerar el retorno a la dieta normal.

Mayor Disponibilidad de Productos Específicos para la Enfermedad de la Orina con Olor a Jarabe de Arce entre los Principales Actores Mundiales de Nutrición

Las estrategias de distribución ahora combinan la farmacia especializada con modelos de comercio electrónico que verifican recetas y automatizan la documentación, lo que acorta el tiempo desde el pedido hasta el primer suministro y aumenta la adherencia. Los programas diseñados por los fabricantes para gestionar la autorización previa y coordinar entre distribuidores contratados mejoran el éxito del primer suministro en entornos de reembolso complejos. Los programas públicos en algunas provincias y estados enumeran los códigos de referencia de almacén cubiertos y definen las reglas de reembolso, lo que reduce el riesgo financiero del hogar cuando la cobertura es integral y transparente. Los planes de salud y los boletines de política médica especifican la categoría de beneficio y la codificación para las fórmulas metabólicas y la nutrición enteral, lo que determina la elegibilidad y las vías de procesamiento de reclamaciones. Las inversiones paralelas en preparación magistral, almacenamiento y logística con control de temperatura entre los proveedores especializados aumentan la resiliencia cuando los códigos de referencia de almacén de marca enfrentan presión temporal de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La prevalencia ultrarrara limita la viabilidad comercial y la inscripción en ensayos | -1.1% | Global | Largo plazo (≥ 4 años) |

| Alto costo de por vida de los alimentos médicos especializados y la atención de trasplante | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reembolso desigual de alimentos médicos debido al estatus regulatorio de no medicamento | -0.6% | América del Norte como principal, mercados seleccionados de la Unión Europea | Mediano plazo (2-4 años) |

| Restricciones de capacidad y ética en trasplantes con aceptación variable del programa | -0.4% | Europa, centros académicos seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Prevalencia Ultrarrara Limita la Viabilidad Comercial y la Inscripción en Ensayos

La baja incidencia de la enfermedad de la orina con olor a jarabe de arce limita el número de pacientes diagnosticables y tratables, lo que eleva el listón para los patrocinadores que intentan realizar estudios prospectivos que requieren coordinación multicéntrica[4]Syed Adeel Hassan y Vikas Gupta, "Enfermedad de la Orina con Olor a Jarabe de Arce," StatPearls, ncbi.nlm.nih.gov. Los reguladores europeos abordaron esto para la atención de descompensación aguda otorgando autorización para una solución parenteral libre de aminoácidos de cadena ramificada en circunstancias excepcionales, lo que permite un modelo de evidencia alternativo anclado en datos retrospectivos cuando los ensayos convencionales no son factibles.[3]Agencia Europea de Medicamentos, "Maapliv," Agencia Europea de Medicamentos, ema.europa.eu

Para la terapia génica, las ganancias preclínicas de supervivencia y biomarcadores en modelos animales respaldan el caso de una cohorte pediátrica inicial, aunque los ensayos humanos tempranos aún necesitan números suficientes en los fenotipos centrales para la necesidad clínica. Las estrategias de inscripción también deben considerar la heterogeneidad fenotípica, ya que las formas intermedia e intermitente expresan niveles variables de actividad enzimática que pueden no reflejar los criterios de valoración clásicos, lo que influye en el diseño del estudio y los planes de análisis. A medida que los reguladores equilibran la viabilidad con el rigor, es probable que las empresas dependan de redes globales de centros metabólicos con vínculos establecidos de cribado neonatal para identificar candidatos elegibles de manera eficiente.

Alto Costo de por Vida de los Alimentos Médicos Especializados y la Atención de Trasplante

Los alimentos médicos especializados representan un gasto significativo y recurrente durante la infancia y hasta la adultez, y las reglas de cobertura difieren según la jurisdicción porque las fórmulas no se tratan universalmente como medicamentos para fines de política. Las políticas a nivel estatal requieren documentación detallada de necesidad médica y, en ocasiones, restringen la cobertura a métodos de entrega específicos, lo que configura el acceso y crea cargas financieras desiguales entre familias en estados adyacentes. La legislación más reciente en estados seleccionados ha ampliado los términos de cobertura para las fórmulas a base de aminoácidos, aunque los límites y las restricciones vinculadas a tasas aún dejan brechas para los pacientes de mayor dosis que necesitan más unidades por mes. Para los pacientes elegibles para trasplante, los perfiles de costos se desplazan hacia un procedimiento inicial de mayor envergadura con inmunosupresión a largo plazo, que los pagadores evalúan frente al gasto esperado de por vida en fórmulas y atención aguda. El entorno de políticas continúa evolucionando a medida que las agencias y las aseguradoras refinan las clasificaciones, la codificación y los criterios de necesidad médica para alinearse mejor con los estándares clínicos de atención en los trastornos metabólicos hereditarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fenotipo de la Enfermedad: El Clásico Impulsa el Volumen, el Sensible a la Tiamina Altera los Márgenes

La enfermedad de la orina con olor a jarabe de arce clásica representó el 64,53% en 2025, lo que refleja la presentación neonatal y la dependencia de por vida de las fórmulas libres de aminoácidos de cadena ramificada; dentro de la misma segmentación, se prevé que el subtipo sensible a la tiamina crezca al 7,57% hasta 2031 a medida que más centros implementen protocolos estandarizados de prueba con vitamina B. La participación del mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce se concentra en las presentaciones clásicas porque la actividad residual de la deshidrogenasa de cetoácidos de cadena ramificada cercana a cero requiere una terapia nutricional consistente bajo supervisión metabólica que comienza poco después del nacimiento. Los fenotipos intermedios, con actividad enzimática parcial, dependen de formulaciones adaptadas a los niños en cuanto a sabor y comodidad de preparación para apoyar la adherencia durante la primera infancia. La adopción clínica de las pruebas moleculares permite una confirmación más temprana del subtipo, lo que apoya la planificación nutricional específica del fenotipo y reduce el riesgo de episodios de crisis derivados de ajustes dietéticos tardíos o inapropiados. En toda la combinación de fenotipos, la atención de descompensación aguda ahora incluye una opción parenteral autorizada, lo que fortalece los protocolos hospitalarios para las formas intermitente e intermedia cuando no se puede utilizar la formulación oral o enteral durante la crisis.

En el fenotipo sensible a la tiamina, el tamaño del mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce vinculado a la suplementación oral crece con una mejor cartografía genotipo-fenotipo y pruebas de desafío estandarizadas, lo que traslada una parte de los casos intermedios de las vías de trasplante a la terapia vitamínica supervisada médicamente cuando es factible. Las regulaciones de diagnóstico europeas que entraron en vigor en 2025 añaden estándares de conformidad y etiquetado, lo que consolida las pruebas entre laboratorios calificados y produce informes más consistentes entre países. La investigación sobre la variación del genotipo desde 2024 ha ampliado el espectro documentado e informa la evaluación del riesgo clínico a medida que las familias y los médicos planifican la intensidad de la nutrición y el monitoreo. A medida que la adopción se extiende, los pagadores y las clínicas pueden ver menos derivaciones a trasplante entre aquellos con capacidad de respuesta confirmada, aunque los resultados neurocognitivos a largo plazo requieren un seguimiento continuo. En general, las vías de atención impulsadas por el fenotipo continúan siendo el ancla de cómo se posicionan los productos por marca, edad y formato de preparación en el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce.

Por Grupo de Edad: El Cribado Neonatal Impulsa el Auge en Lactantes, el Segmento Adulto Carece de Innovación

La pediatría mantuvo una participación del 40,12% en 2025, y se proyecta que los neonatos y lactantes crezcan al 6,63% hasta 2031 a medida que las políticas de cribado neonatal comprimen el retraso diagnóstico y adelanzan el manejo dietético a la primera semana de vida. El mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce se beneficia del inicio temprano porque estabiliza los niveles de leucina durante las ventanas críticas del desarrollo, y los portafolios de productos reflejan esto con perfiles de grasa y micronutrientes apropiados para lactantes. Los documentos de programas públicos y las políticas médicas describen las reglas de elegibilidad, la codificación y los procesos de autorización previa, que son fundamentales para mantener un suministro consistente en el primer año de vida. A medida que los niños entran en edad escolar, el sabor, la comodidad y la elección de formato siguen siendo críticos, y los proveedores han ampliado sus líneas para incluir polvos, geles y opciones listas para beber adaptadas a las rutinas pediátricas. La disponibilidad hospitalaria de aminoácidos parenterales libres de aminoácidos de cadena ramificada para la atención aguda fortalece las redes de seguridad cuando una enfermedad intercurrente o la intolerancia a la alimentación interrumpe la ingesta oral y enteral.

Entre los adultos, persisten brechas en las formulaciones diseñadas para las necesidades de salud mental y ósea que a menudo surgen en el manejo a largo plazo, donde muchos aún consumen códigos de referencia de almacén destinados a uso pediátrico debido a las limitadas alternativas específicas para adultos. Los canales de farmacia especializada continúan apoyando la adherencia en adultos a través de servicios de documentación y programas de apoyo al paciente, mientras que las opciones de comercio electrónico directo al consumidor simplifican el reabastecimiento para los pacientes estables. A medida que los adultos ganan independencia, las rutinas que reducen el tiempo de preparación y simplifican la dosificación pueden aumentar la adherencia, lo que configura las propuestas de valor para los nuevos códigos de referencia de almacén dirigidos a la población mayor de 18 años. Las vías de trasplante siguen siendo una opción para un subconjunto de adultos con descompensaciones recurrentes, y las decisiones de capacidad a nivel del sistema influyen en el momento de la derivación y la adopción. En términos generales, la industria del tratamiento de la enfermedad de la orina con olor a jarabe de arce tiene margen para expandir la innovación nutricional enfocada en adultos mientras preserva sólidas líneas de productos para lactantes y pediatría.

Por Canal de Distribución: La Farmacia Especializada Domina, el Comercio Electrónico Directo al Consumidor Escala más Rápido

Las farmacias especializadas y los proveedores de equipos médicos duraderos capturaron el 52,32% en 2025 debido a las categorías de beneficios definidas y la codificación que posiciona las fórmulas metabólicas para el reembolso bajo políticas médicas establecidas, mientras que el comercio electrónico directo al consumidor reportó la CAGR proyectada más alta del 7,34% hasta 2031. El tamaño del mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce, respaldado por los canales especializados, se beneficia de la experiencia en autorización previa y las prácticas de almacenamiento que coinciden con los ciclos de reabastecimiento para lactantes y niños con mayor uso mensual. Las farmacias hospitalarias siguen siendo esenciales para manejar los casos de descompensación aguda con soluciones parenterales, que requieren decisiones de formulario y protocolos de almacenamiento alineados con la atención de emergencias pediátricas. El comercio electrónico directo al consumidor es el canal de más rápido crecimiento a medida que los flujos de trabajo de verificación de recetas y documentación se trasladan en línea y comprimen los plazos de entrega de pedidos para los pacientes estables. Los programas de los fabricantes que coordinan las redes de distribuidores y precargan la documentación mejoran las tasas de primer suministro y reducen la fricción administrativa para las familias y las clínicas.

Las reglas regionales y a nivel de programa, incluidas las listas de cobertura pública y los marcos de distribución de un solo proveedor, configuran cómo las familias acceden a los productos y qué marcas se dispensan. Los proveedores especializados que invierten en preparación magistral, almacenamiento y cumplimiento rápido pueden cerrar brechas cuando las fórmulas de marca enfrentan restricciones temporales, lo que estabiliza la adherencia en cohortes vulnerables. Los diferenciales de precio a nivel de producto entre marcas y códigos de referencia de almacén continúan influyendo en la selección del canal y las opciones de suscripción, especialmente cuando los presupuestos personales interactúan con los límites de cobertura. A medida que las estrategias de canal evolucionan, el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce probablemente mantendrá un modelo híbrido que equilibre la farmacia especializada alineada con el pagador con plataformas de comercio electrónico directo al consumidor orientadas a la conveniencia. La gestión sólida de riesgos y la duplicación del suministro en todos los nodos siguen siendo fundamentales para prevenir las escaseces en cascada que anteriormente perturbaron esta categoría.

Análisis Geográfico

América del Norte mantuvo el 43,23% de la participación del mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce en 2025, respaldada por marcos de cobertura vinculados al Programa de Nutrición Suplementaria para Mujeres, Bebés y Niños y alineados con Medicaid que clasifican las fórmulas metabólicas como alimentos médicos dispensados en farmacias en la mayoría de los estados. Los documentos a nivel estatal y de plan detallan la elegibilidad y la codificación, lo que impulsa el enrutamiento de reclamaciones e influye en la continuidad de la atención para lactantes y niños. La crisis de 2022 impulsó una estrategia federal a largo plazo que ahora requiere planificación de redundancias y apoya las flexibilidades de importación para que las fórmulas especializadas fabricadas en el extranjero puedan estabilizar el suministro en los Estados Unidos durante perturbaciones. Los programas de cribado neonatal en estados como Texas incorporaron la enfermedad de la orina con olor a jarabe de arce directamente en los paneles principales, lo que acorta el retraso diagnóstico y aumenta el acceso rápido a la terapia con fórmulas en la etapa neonatal. Las actualizaciones de políticas comerciales en algunos estados han ampliado la cobertura, aunque los límites de beneficios y las cláusulas sobre métodos de entrega aún generan variación en los costos de bolsillo para los hogares. A medida que los fabricantes y los proveedores especializados fortalecen la capacidad y la logística en los Estados Unidos, el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce en América del Norte sigue anclado por la demanda de lactantes y pediatría con respaldo hospitalario para la descompensación aguda.

Europa lidera en innovación de atención aguda con la aprobación de la primera solución de aminoácidos parenterales libre de aminoácidos de cadena ramificada autorizada por la Unión Europea para las crisis de la enfermedad de la orina con olor a jarabe de arce en circunstancias excepcionales. El régimen de diagnóstico de la región se alineó completamente con las nuevas normas de diagnóstico in vitro en 2025, lo que añade disciplina de conformidad y etiquetado en los paneles genéticos de la enfermedad de la orina con olor a jarabe de arce y consolida las pruebas entre laboratorios acreditados. Los sistemas de salud europeos dispensan las fórmulas para la enfermedad de la orina con olor a jarabe de arce a través de canales de farmacia vinculados a hospitales, lo que garantiza la supervisión clínica y los reabastecimientos confiables para las familias bajo atención. Las inversiones en fabricación en Alemania duplicaron la capacidad local e introdujeron tecnologías de producción que mejoran el tiempo de preparación y los formatos favorables a la adherencia para los pacientes pediátricos. La estructura del mercado de la región combina la dispensación centralizada con distribuidores especializados, y las reglas del formulario definen qué códigos de referencia de almacén son reembolsables, lo que a su vez configura la participación a nivel de marca por país. A medida que las vías de ensayos clínicos y la evidencia poscomercialización se expanden, el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce en Europa se beneficia de una mayor preparación hospitalaria y diagnósticos armonizados.

Asia-Pacífico registra una CAGR del 7,17% y está posicionada para el crecimiento más rápido hasta 2031 a medida que las expansiones del cribado provincial y las mejores redes de derivación identifican los casos más temprano e inician la terapia nutricional en la primera semana de vida. Los datos de Xinjiang ilustran cómo la baja incidencia medida aún justifica un cribado sostenido por espectrometría de masas en tándem cuando los programas se agrupan con otros errores congénitos del metabolismo para cumplir con los umbrales de salud pública. Los sistemas hospitalarios de Asia-Pacífico fortalecen las vías de atención para la descompensación aguda en centros terciarios, con opciones parenterales que mejoran la capacidad de estabilizar a los pacientes durante los episodios en que la ingesta oral o enteral no es posible. En Oriente Medio y Norte de África, los programas de trasplante pediátrico de un solo centro reportaron una supervivencia del 100% al año en las cohortes de 2025 y ampliaron la utilización en dominó para extender el suministro de donantes, lo que reduce los tiempos de espera y apoya la estabilidad metabólica posterior al trasplante. A medida que las políticas de cribado público escalan y las capacidades hospitalarias se fortalecen en estas regiones, el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce se beneficia del inicio más temprano de la atención nutricional, una gestión más estricta de las crisis y una modesta adopción de las vías quirúrgicas donde los programas están establecidos.

Panorama Competitivo

El mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce muestra una concentración moderada con tres grandes actores de nutrición que gestionan ecosistemas de productos por etapa de vida desde el lactante hasta el adulto, mientras que los proveedores especializados y las farmacias hospitalarias refuerzan la atención aguda y la personalización liderada por la preparación magistral. Los portafolios de productos enfatizan la adherencia y la adecuación clínica por fenotipo y edad, y la lealtad a la marca se construye con el tiempo a medida que las familias se alinean en rutinas de preparación y perfiles de micronutrientes bajo la orientación del dietista. En términos prácticos, esto reduce los cambios frecuentes y sostiene la progresión dentro de la marca entre los códigos de referencia de almacén para lactantes, pediátricos y adolescentes para muchos hogares. Las inversiones en distribución especializada amplían la capacidad de preparación magistral estéril y almacenamiento, lo que mejora la resiliencia del canal general durante las interrupciones del suministro de marcas.

Tres movimientos estratégicos ejemplifican el posicionamiento actual. En primer lugar, Vitaflo completó una expansión alemana de USD 9,03 millones en 2025, duplicando la capacidad e implementando nueva tecnología de coextrusión para acelerar la preparación y apoyar la adherencia en cohortes pediátricas. En segundo lugar, Recordati Rare Diseases obtuvo la autorización de comercialización de la Unión Europea para una solución intravenosa de aminoácidos libre de aminoácidos de cadena ramificada para abordar los episodios de descompensación aguda, abriendo un segmento hospitalario especializado que complementa el uso de fórmulas ambulatorias. En tercer lugar, Pentec Health amplió la infraestructura de preparación magistral estéril y distribución para entregar mezclas personalizadas libres de aminoácidos de cadena ramificada dentro de plazos de entrega ajustados, lo que apunta a los pacientes cuyos perfiles de tolerancia requieren formulaciones a medida. Estos movimientos fortalecen la columna vertebral del suministro que sustenta el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce y reducen los puntos de fallo que anteriormente desencadenaban sustituciones de emergencia y adherencia variable.

Líderes de la Industria del Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce

Nestlé Health Science (Vitaflo)

Danone (Nutricia)

Abbott Laboratories

Reckitt (Mead Johnson Nutrition)

Ajinomoto Cambrooke, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Investigadores de la Escuela de Medicina Chan de la Universidad de Massachusetts desarrollaron una terapia génica destinada a corregir las mutaciones responsables de dos formas genéticas distintas de la enfermedad de la orina con olor a jarabe de arce. Este innovador tratamiento ha sido licenciado a la empresa de biotecnología Plowshare Therapies.

- Mayo de 2025: Recordati Rare Diseases recibió la autorización de comercialización de la Comisión Europea para Maapliv, una solución intravenosa libre de aminoácidos de cadena ramificada indicada para los episodios de descompensación aguda en pacientes con enfermedad de la orina con olor a jarabe de arce desde el nacimiento que no pueden tolerar formulaciones orales o enterales. La aprobación, otorgada en circunstancias excepcionales, es la primera autorización de la Unión Europea para una terapia parenteral diseñada para las crisis metabólicas de la enfermedad de la orina con olor a jarabe de arce.

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad de la Orina con Olor a Jarabe de Arce

El mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce comprende las terapias e intervenciones nutricionales utilizadas para manejar la enfermedad de la orina con olor a jarabe de arce, un trastorno metabólico hereditario raro caracterizado por el deterioro en la degradación de los aminoácidos de cadena ramificada. El mercado incluye fórmulas médicas especializadas, suplementos y tratamientos de apoyo distribuidos a través de canales hospitalarios, especializados y de comercio electrónico directo al consumidor en sistemas de salud desarrollados y emergentes en todo el mundo.

El mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce está segmentado por fenotipo de la enfermedad, incluyendo las formas clásica, intermedia, intermitente y sensible a la tiamina; por grupo de edad, que comprende neonatos y lactantes, pediatría y adultos; por canal de distribución, que abarca farmacias especializadas y proveedores de equipos médicos duraderos, farmacias hospitalarias y comercio electrónico directo al consumidor. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Clásico |

| Intermedio |

| Intermitente |

| Sensible a la Tiamina |

| Neonatos/Lactantes |

| Pediatría |

| Adultos |

| Farmacias Especializadas y Equipos Médicos Duraderos |

| Farmacias Hospitalarias |

| Comercio Electrónico Directo al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fenotipo de la Enfermedad | Clásico | |

| Intermedio | ||

| Intermitente | ||

| Sensible a la Tiamina | ||

| Por Grupo de Edad | Neonatos/Lactantes | |

| Pediatría | ||

| Adultos | ||

| Por Canal de Distribución | Farmacias Especializadas y Equipos Médicos Duraderos | |

| Farmacias Hospitalarias | ||

| Comercio Electrónico Directo al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce y a qué velocidad está creciendo?

El tamaño del mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce fue de USD 103,34 millones en 2025 y se proyecta que alcance USD 151,27 millones en 2031 a una CAGR del 6,61% durante 2026-2031.

¿Cuál es el segmento de fenotipo más grande y cuál crece más rápido en este espacio?

La enfermedad de la orina con olor a jarabe de arce clásica es la más grande con el 64,53% en 2025, mientras que se prevé que el subtipo sensible a la tiamina crezca al 7,57% hasta 2031.

¿Cuáles son los canales más importantes para el acceso y la adherencia en el mercado de tratamiento de la enfermedad de la orina con olor a jarabe de arce?

Las farmacias especializadas y los proveedores de equipos médicos duraderos son los más grandes debido a la alineación del reembolso, mientras que el comercio electrónico directo al consumidor crece más rápido a medida que la documentación y la verificación se trasladan en línea.

¿Cuáles son los impulsores de política y regulación más importantes para esta categoría?

El cribado neonatal ampliado, los requisitos de resiliencia del suministro de la Administración de Alimentos y Medicamentos de los Estados Unidos que incluyen planes de redundancia, y las autorizaciones de la Unión Europea para la atención parenteral de crisis configuran el acceso y la preparación hospitalaria.

¿Cómo podría la terapia génica cambiar las perspectivas para los productos nutricionales?

Si los enfoques basados en virus adenoasociados de serotipo 9 tienen éxito en los ensayos en humanos, una parte de los pacientes pediátricos podría pasar de la dependencia de por vida de las fórmulas a una intervención única, lo que reequilibraría los volúmenes a largo plazo.

¿Qué regiones son más significativas para la demanda a corto plazo?

América del Norte lidera actualmente por participación debido a los marcos de cobertura y el cribado, mientras que Asia-Pacífico está posicionada para el crecimiento más rápido a medida que el cribado y las redes de derivación se expanden.

Última actualización de la página el: