Tamaño y Participación del Mercado de Tratamiento de Hemoglobinopatías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Hemoglobinopatías por Mordor Intelligence

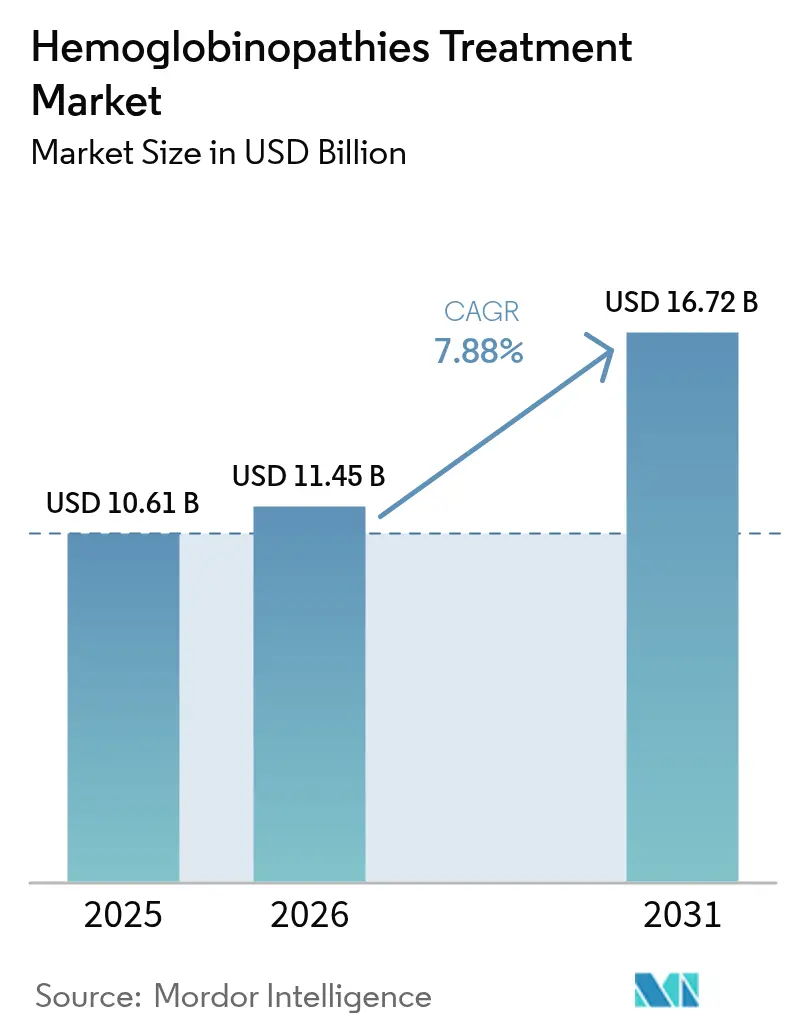

El tamaño del mercado de tratamiento de hemoglobinopatías en 2026 se estima en 11.450 millones de USD, creciendo desde el valor de 2025 de 10.610 millones de USD, con proyecciones para 2031 que muestran 16.720 millones de USD, creciendo a una CAGR del 7,88% durante 2026-2031. Esta expansión refleja la rápida adopción de terapias génicas de primera clase, una mayor cobertura de detección neonatal e inversiones sostenidas en infraestructura de atención especializada. La terapia de transfusión de sangre sigue siendo la modalidad de tratamiento más grande, aunque los médicos recomiendan cada vez más opciones de edición génica a medida que las aprobaciones regulatorias aumentan la confianza clínica. El creciente apoyo al reembolso de medicamentos para enfermedades raras en economías de ingresos medios está ampliando el grupo de pacientes elegibles, mientras que los diagnósticos de inteligencia artificial acortan el tiempo hasta el diagnóstico y el inicio del tratamiento. Persisten diferenciales de crecimiento regional: América del Norte captura ingresos premium mediante la adopción temprana de terapias curativas, mientras que Asia-Pacífico registra las ganancias de volumen incremental más rápidas impulsadas por programas de detección financiados por el gobierno.

Conclusiones Clave del Informe

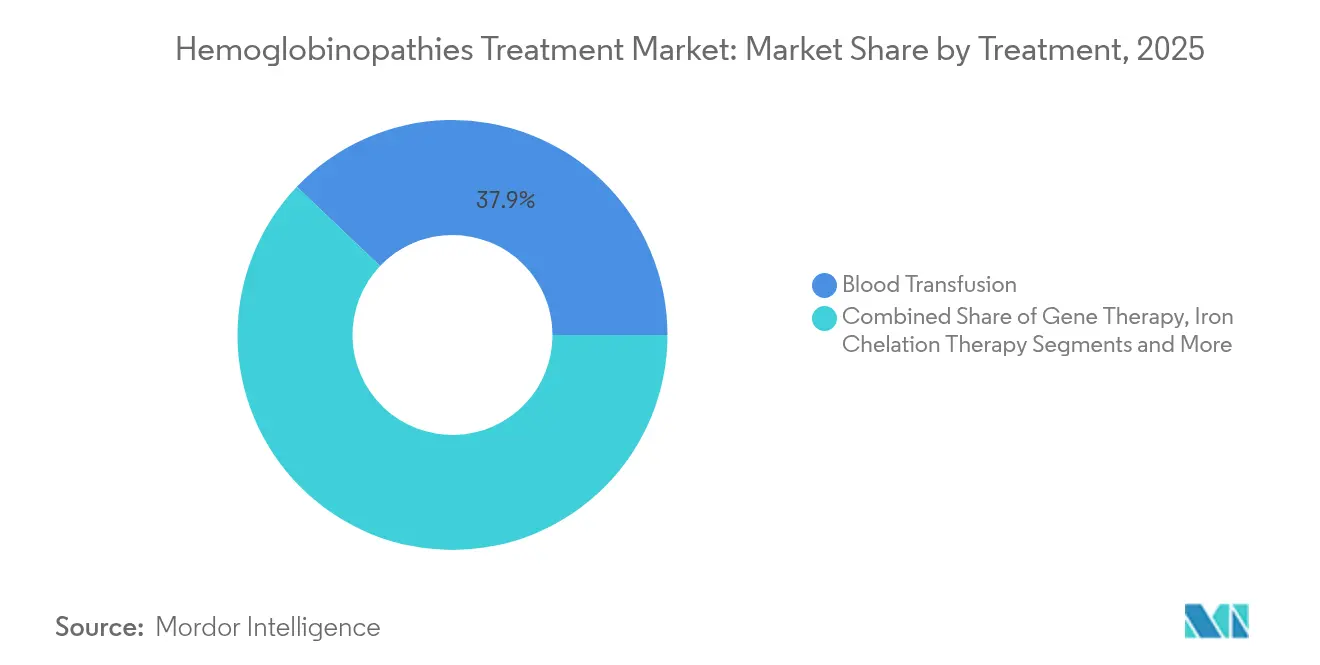

- Por tratamiento, la terapia de transfusión de sangre lideró con el 37,89% de la participación del mercado de tratamiento de hemoglobinopatías en 2025; se proyecta que la terapia génica registre la CAGR más alta del 19,06% hasta 2031.

- Por aplicación, la enfermedad de células falciformes representó el 48,03% de la participación del tamaño del mercado de tratamiento de hemoglobinopatías en 2025, mientras que se prevé que la talasemia se expanda a una CAGR del 10,73% hasta 2031.

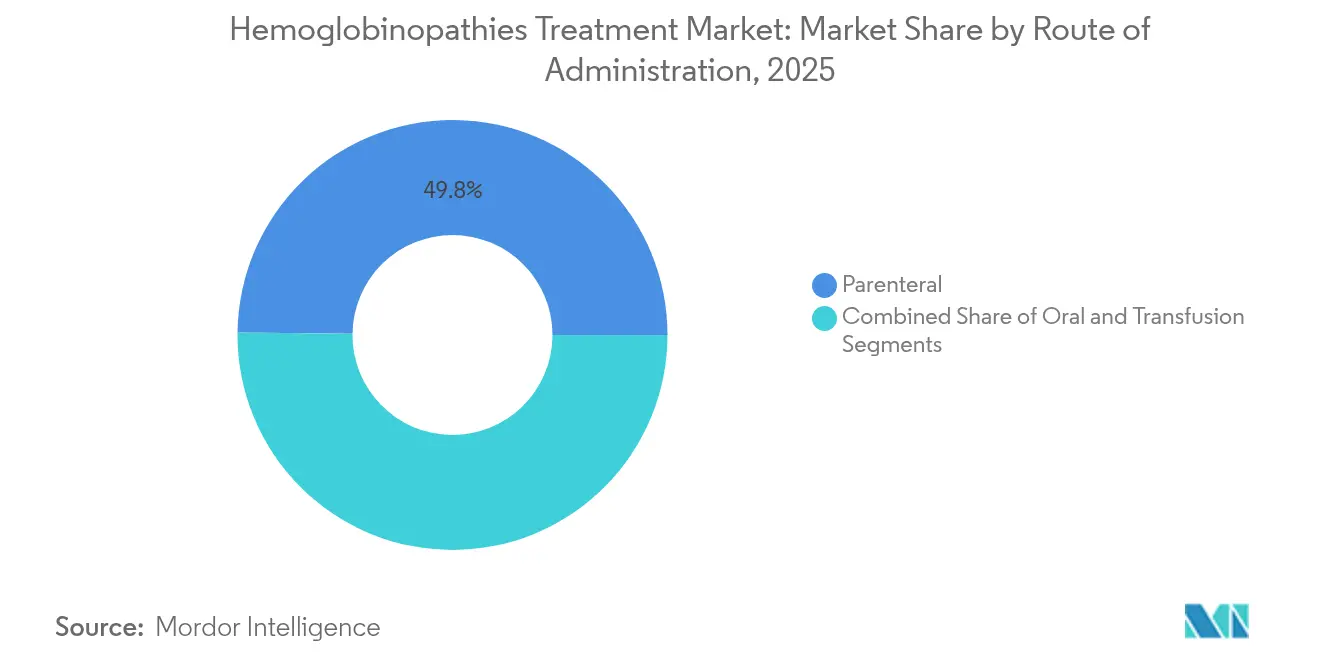

- Por vía de administración, las formulaciones parenterales dominaron con una participación del 49,81% en 2025; las vías subcutáneas y otras vías mínimamente invasivas avanzan a una CAGR del 8,74% hasta 2031.

- Por usuario final, los hospitales capturaron el 64,23% del tamaño del mercado de tratamiento de hemoglobinopatías en 2025, aunque las clínicas especializadas exhiben la CAGR más rápida del 9,54% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 34,92% en 2025; Asia-Pacífico está en camino de registrar la CAGR más alta del 9,43% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Hemoglobinopatías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de hemoglobinopatías | +1.5% | África Subsahariana, Mediterráneo, Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de la detección neonatal y prenatal | +2.1% | Núcleo de Asia-Pacífico, extensión a MEA y América del Sur | Mediano plazo (2-4 años) |

| Aprobaciones de terapias génicas de primera clase | +1.8% | América del Norte y UE, adopción temprana en mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implementación de reembolsos para enfermedades raras | +1.2% | América Latina, Europa del Este, Sudeste Asiático | Mediano plazo (2-4 años) |

| Redes descentralizadas de transfusión de sangre | +0.9% | África Subsahariana, programas piloto en África Occidental | Largo plazo (≥ 4 años) |

| Diagnósticos de punto de atención habilitados por IA | +0.7% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las aprobaciones de terapias génicas de primera clase aceleran la adopción

La autorización de la FDA de CASGEVY y LYFGENIA entre finales de 2023 y principios de 2024 ha remodelado las expectativas de los médicos en torno a las opciones curativas. Los datos del mundo real posteriores a la aprobación muestran que el 94% de los pacientes evaluables eliminaron los eventos vasoclusivos graves en los primeros 18 meses de seguimiento. La autorización de la Agencia Europea de Medicamentos amplía el acceso a los 27 estados miembros y señala una vía regulatoria armonizada para las plataformas CRISPR posteriores. El éxito clínico temprano está impulsando los patrones de derivación hacia la terapia definitiva, en particular entre los adolescentes que desean evitar las transfusiones de por vida y la quelación. Los centros de tratamiento reportan listas de espera crecientes, lo que impulsa inversiones en capacidad de fabricación de vectores e infraestructura de aféresis. Se espera que la aceleración de la adopción de la terapia génica impulse el mercado de tratamiento de hemoglobinopatías mediante precios premium y beneficios de supervivencia extendidos.

Expansión de los programas de detección neonatal y prenatal

La detección obligatoria en los estados de alta carga en India, junto con las implementaciones en Nigeria y Brasil, está permitiendo un diagnóstico más temprano y la vinculación con la atención. La iniciativa de cohorte multicéntrica de India abarca siete hospitales terciarios e integra registros digitales para el seguimiento longitudinal. El modelado de la OMS indica que la detección universal podría evitar el 70% de la mortalidad relacionada con la enfermedad de células falciformes, impulsando las actualizaciones de laboratorio financiadas por donantes en toda el África Subsahariana. Los diagnósticos rápidos como el lector multiespectral Gazelle logran una precisión del 96,8% en los 3 días posteriores al nacimiento[1]HemaSphere, "Imágenes Multiespectrales para Electroforesis en Microchip," hemasphere.org. En los mercados avanzados, los protocolos prenatales de revisión dual estandarizan la interpretación de resultados y mejoran la adopción del asesoramiento. La identificación más temprana amplía el grupo de candidatos para las terapias curativas y respalda el crecimiento sostenible del volumen en el mercado de tratamiento de hemoglobinopatías.

Implementación de reembolsos para enfermedades raras en naciones de ingresos medios

Están surgiendo esquemas de pago basados en resultados para cerrar las brechas de asequibilidad para los productos de edición génica de 2 millones de USD. El Modelo de Acceso a Terapias Celulares y Génicas del CMS de EE. UU. vincula el reembolso a hitos clínicos predefinidos, mientras que Tailandia y Malasia han introducido una cobertura escalonada vinculada a la gravedad de la enfermedad. El modelo de precios basado en valor sugiere que se requieren reducciones del 80-90% en el precio de lista para un acceso amplio en entornos de ingresos más bajos. Los programas de adopción temprana en Brasil incluyen contratos de reparto de riesgo que limitan la exposición del pagador si no se logra la independencia de transfusión posterior a la infusión. Estos cambios de política amplían la base direccionable del mercado de tratamiento de hemoglobinopatías y reducen el riesgo en los flujos de ingresos de los fabricantes.

Integración de diagnósticos de punto de atención habilitados por IA

Los algoritmos de visión artificial integrados en los sistemas de electroforesis en microchip reducen los tiempos de ciclo de diagnóstico de días a menos de una hora, lo que permite la toma de decisiones clínicas en la misma visita. Los robots de venopunción automatizados mejoran la localización de venas y reducen la ansiedad procedimental pediátrica. Los estudios de implementación en campo en Ghana muestran un 25% más de rendimiento de detección en comparación con los enfoques manuales. La integración de interfaces de historia clínica electrónica garantiza una captura de datos fluida para los registros de población, fortaleciendo las iniciativas de vigilancia e investigación. El diagnóstico más rápido se traduce directamente en una mayor adopción de terapias, reforzando el crecimiento en el mercado de tratamiento de hemoglobinopatías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de las terapias curativas | −1.8% | Global, más pronunciado en naciones de ingresos medios | Corto plazo (≤ 2 años) |

| Escasez de donantes compatibles para injertos de células madre | −0.9% | En todo el mundo, amplificado en poblaciones genéticamente diversas | Largo plazo (≥ 4 años) |

| Brechas en la cadena de frío para productos biológicos | −0.6% | África Subsahariana, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para productos CRISPR | −0.4% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las terapias curativas

Los precios de lista superiores a 2 millones de USD limitan la adopción inmediata, lo que lleva a los aseguradores a exigir análisis de costo-efectividad a largo plazo[2]Anthem, "Terapia Génica para la Beta Talasemia," anthem.com. En varios estados de la UE, los modelos de pago por desempeño difieren el 70% del pago hasta que los pacientes permanezcan libres de transfusión durante dos años. Los entornos de bajos ingresos negocian descuentos significativos pero aún enfrentan sobreprecios en la cadena de suministro vinculados a la logística de almacenamiento en frío. Los programas de asistencia de los fabricantes mitigan parte de la responsabilidad del paciente, aunque están limitados por topes presupuestarios. Hasta que surjan opciones biosimilares o alogénicas listas para usar, el impacto del precio frenará la curva ascendente del mercado de tratamiento de hemoglobinopatías.

Escasez de donantes compatibles para el trasplante de células madre

Solo el 20-25% de los pacientes elegibles con enfermedad de células falciformes encuentran un donante hermano compatible con HLA, con las tasas de compatibilidad más bajas entre los individuos de ascendencia africana[3]Hassan Hammad & Rajput Sheerien, "Farmacia de Sangre: Glóbulos Rojos In Vitro," frontiersin.org. Los injertos haploidénticos amplían la elegibilidad, pero introducen un mayor riesgo de enfermedad de injerto contra huésped y toxicidad del acondicionamiento. El estudio GWAS de 45 países de la Red Internacional de Investigación de Hemoglobinopatías tiene como objetivo refinar los criterios de elegibilidad y potencialmente relajar los estrictos umbrales de HLA. Mientras tanto, los enfoques de edición génica autóloga eluden las limitaciones de donantes, redirigiendo a los candidatos a trasplante hacia el canal de terapia génica y compensando en parte la restricción en el mercado de tratamiento de hemoglobinopatías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tratamiento: La terapia génica interrumpe los modelos de atención tradicionales

El tamaño del mercado de tratamiento de hemoglobinopatías para la terapia génica proyecta crecer a una CAGR del 19,06%, mientras que la transfusión de sangre mantiene una participación del 37,89% en 2025. Los éxitos regulatorios de los productos basados en CRISPR validan la economía curativa de una sola vez e inflaman la inversión global en la cartera de productos. Vertex-CRISPR Therapeutics tiene la intención de triplicar la capacidad vectorial para satisfacer las oleadas de demanda en EE. UU. y la UE. El trasplante de células madre sigue siendo curativo, pero está limitado por la disponibilidad de donantes y los riesgos de enfermedad de injerto contra huésped, lo que preserva un papel para las opciones autólogas editadas genéticamente.

Los modificadores farmacológicos de la enfermedad, como voxelotor y crizanlizumab, preservan valor en regiones donde el reembolso de la terapia génica se retrasa. La terapia de quelación de hierro, indispensable para la talasemia dependiente de transfusión, crece de manera constante junto con las redes de transfusión descentralizadas. Los candidatos emergentes de edición de bases de CorrectSequence ilustran la ampliación geográfica de la innovación a medida que China y Singapur aceleran las aprobaciones de ensayos. En general, la evolución de la combinación de tratamientos favorece las tecnologías que ofrecen beneficios duraderos, posicionando las plataformas curativas como el principal impulsor del cambio cualitativo en el mercado de tratamiento de hemoglobinopatías.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: El dominio de las células falciformes enfrenta el crecimiento de la talasemia

La enfermedad de células falciformes controla el 48,03% de la participación del mercado de tratamiento de hemoglobinopatías en 2025 y se beneficia de décadas de vías de atención estandarizadas en América del Norte y Europa. No obstante, la CAGR del 10,73% de la talasemia lidera el conjunto de aplicaciones, impulsada por los mandatos de detección del Mediterráneo y el Sudeste Asiático que convierten a los portadores latentes en pacientes gestionados. Los ensayos de luspatercept para la enfermedad de alpha-talasemia HbH destacan la diversificación terapéutica continua más allá de la dependencia de transfusión. El registro digital de pacientes de la Federación Internacional de Talasemia mejora el seguimiento de la adherencia y apuntala las negociaciones con los pagadores para las terapias de alto costo. Las variantes raras, incluidos los trastornos de hemoglobina E, ganan visibilidad a través de programas de secuenciación de próxima generación, pero siguen siendo nichos de comercialización. Con huellas epidemiológicas distintas, los vectores de crecimiento de las aplicaciones dependen de la implementación de políticas regionales y la divulgación culturalmente adaptada, reforzando flujos divergentes pero complementarios dentro del mercado de tratamiento de hemoglobinopatías.

Por Vía de Administración: El dominio parenteral refleja la complejidad

La administración parenteral retuvo una participación de ingresos del 49,81% en 2025, ya que las terapias génicas, los productos biológicos y las transfusiones de intercambio dependen del acceso intravenoso. La innovación subcutánea reduce la carga clínica: el régimen mensual de fitusiran de Sanofi en hemofilia sugiere posibilidades similares para los anticuerpos anti-selectina P en la prevención de crisis vasoclusivas. La hidroxiurea oral y los quelantes apoyan el manejo crónico, pero enfrentan obstáculos de adherencia relacionados con la tolerabilidad gastrointestinal. Los modelos de infusión domiciliaria ensayados en Alemania reducen los días de hospitalización en un 15% para los adultos estables dependientes de transfusión, lo que señala un futuro desplazamiento de la atención rutinaria hacia entornos comunitarios. La resiliencia de la cadena de frío sigue siendo un factor determinante para una adopción más amplia de productos biológicos en climas tropicales. En todo el mercado de tratamiento de hemoglobinopatías, la diversificación de la vía de administración tiene como objetivo equilibrar la eficacia, la seguridad y la comodidad del paciente sin comprometer la supervisión clínica.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Las clínicas especializadas emergen como líderes de crecimiento

Los hospitales aportaron el 64,23% de los ingresos de 2025, aunque las clínicas especializadas crecerán a una CAGR del 9,54% a medida que proliferen los centros de excelencia en terapia génica. La inversión de 1.900 millones de USD del Reino Unido en máquinas de aféresis en 22 fideicomisos del Servicio Nacional de Salud ejemplifica la infraestructura orientada a mayores volúmenes de procedimientos. Las clínicas multidisciplinarias integran hematólogos, asesores genéticos y apoyo psicosocial, mejorando la adherencia y el seguimiento de resultados. Los institutos académicos siguen siendo fundamentales en los ensayos de fase temprana, mientras que los proveedores de salud domiciliaria realizan pilotos de gestión remota de quelación utilizando bombas IoT. A medida que los contratos con los pagadores transitan hacia métricas basadas en valor, la alineación de las partes interesadas en torno a las clínicas integradas está llamada a mejorar el rendimiento de los años de vida ajustados por calidad, dirigiendo los ingresos incrementales hacia el segmento especializado del mercado de tratamiento de hemoglobinopatías.

Análisis Geográfico

América del Norte lidera el tamaño del mercado de tratamiento de hemoglobinopatías con una participación del 34,92% en 2025, beneficiándose de una sólida cobertura de seguros y la adopción temprana de opciones curativas aprobadas por la FDA. Los centros de infusión de terapia génica se han duplicado desde 2023, y los pilotos de reembolso basados en resultados respaldan la continuación de los precios premium. Europa le sigue, aprovechando la coherencia regulatoria de la Agencia Europea de Medicamentos y los sistemas de salud pública que incorporaron rápidamente CASGEVY en los formularios de enfermedades raras. Las discusiones sobre adquisiciones conjuntas a nivel paneuropeo tienen como objetivo asegurar descuentos por compra masiva, lo que podría ampliar la adopción hospitalaria preservando los márgenes de los fabricantes.

Asia-Pacífico registrará la CAGR más rápida del 9,43% hasta 2031, impulsada por la alta prevalencia de portadores en India, Tailandia y el sur de China. La Misión Nacional de Salud de India financia la detección neonatal a nivel estatal que, junto con las asociaciones público-privadas, canaliza a los recién nacidos recién diagnosticados hacia las vías de tratamiento. La Administración Nacional de Productos Médicos de China otorgó revisión prioritaria a las terapias de edición de bases nacionales, lo que señala el apoyo político a la innovación autóctona y las alternativas a las importaciones. Las naciones del Sudeste Asiático amplían las unidades de atención diurna para la talasemia, concentrando los servicios de transfusión y acelerando las ventas de quelación. En conjunto, estas iniciativas elevan tanto el volumen como la complejidad de la atención, amplificando la influencia regional en la planificación global de la cadena de suministro para el mercado de tratamiento de hemoglobinopatías.

Oriente Medio y África enfrentan brechas infraestructurales: la política nacional de células falciformes de Nigeria establece objetivos ambiciosos, aunque los déficits en la cadena de frío limitan la penetración de productos biológicos. Los centros de transfusión descentralizados piloto en Ghana reducen los tiempos de desplazamiento rurales en un 40%, lo que indica modelos escalables para una implementación más amplia. América del Sur mantiene un crecimiento moderado; la ordenanza de enfermedades raras de Brasil y la inclusión de la hidroxiurea en el formulario nacional estimulan una demanda constante. En todas las regiones, la heterogeneidad en el financiamiento de la atención médica, la prevalencia genética y la adopción tecnológica seguirá dando forma a trayectorias dispares pero interconectadas para el mercado de tratamiento de hemoglobinopatías.

Panorama regulatorio

La supervisión regulatoria de las hemoglobinopatías está cada vez más determinada por las aprobaciones de edición y adición génica, junto con la vigilancia de seguridad posterior a la comercialización. En los Estados Unidos, las aprobaciones de la FDA para CASGEVY y LYFGENIA entre finales de 2023 y principios de 2024 establecieron una vía de referencia para las terapias génicas basadas en células autólogas en la enfermedad de células falciformes y la beta talasemia dependiente de transfusiones, y en julio de 2026 la FDA aprobó el uso ampliado de CASGEVY para pacientes de 2 años en adelante para estas indicaciones. La ampliación amplía la población pediátrica indicada e incrementa la importancia de los requisitos de seguimiento a largo plazo.

En Europa, los reguladores intensificaron el control sobre el seguimiento del balance beneficio-riesgo de los agentes farmacológicos crónicos, lo que quedó de manifiesto cuando el CHMP de la EMA recomendó la suspensión de Oxbryta en septiembre de 2024 con base en señales de seguridad emergentes, seguido de una decisión jurídicamente vinculante de la Comisión Europea que confirmó la suspensión a nivel de la UE en diciembre de 2025. Los marcos de pagadores y cobertura también se están vinculando más estrechamente con la regulación de las terapias curativas de alto costo, como el CMS Cell and Gene Therapy Access Model, iniciado en enero de 2025 para la enfermedad de células falciformes. A nivel de país, las directrices y programas nacionales, incluidos India (orientación operativa de la National Health Mission) y Nigeria (directriz nacional del Ministerio Federal de Salud emitida en 2025), están estandarizando las vías de detección y atención que afectan las tasas de diagnóstico y el inicio del tratamiento.

Panorama Competitivo

La industria de tratamiento de hemoglobinopatías comprende farmacéuticas consolidadas, biotecnológicas de nicho y startups emergentes de edición génica, lo que genera una fragmentación moderada. Novartis comercializa hidroxiurea y voxelotor mientras reinvierte las ganancias en alianzas CRISPR. Bluebird bio y Vertex aprovechan plataformas lentivirales y CRISPR propietarias, respectivamente, posicionándose como líderes de categoría en la terapia curativa. La cartera de Sanofi integra silenciadores basados en ARNm dirigidos a reguladores de la maduración eritroide, lo que ilustra la diversificación de los actores establecidos más allá de las franquicias de moléculas pequeñas.

Las alianzas estratégicas proliferan: CSL Behring colabora con Apellis en inhibidores de la vía del complemento para mitigar los efectos secundarios de la transfusión, y Pfizer cofinancia proyectos de diagnóstico potenciados por IA para capturar la identificación de pacientes en la fase inicial. La expansión geográfica sigue siendo una táctica central; la biotecnológica china CorrectSequence se asocia con hospitales singapurenses para acelerar los ensayos pivotales regionales. La escalabilidad de la fabricación constituye un diferenciador importante: las empresas que poseen capacidad vectorial interna aseguran tiempos de respuesta más cortos, una ventaja bajo escenarios de alta demanda.

La intensidad competitiva se ve incrementada por el escrutinio de los pagadores sobre la costo-efectividad. Las empresas enfatizan, por tanto, los datos de independencia de transfusión a largo plazo y los repositorios de evidencia del mundo real para fortalecer las propuestas de valor. A medida que las terapias curativas ganan terreno, los productos de seguimiento enfrentan estándares de eficacia más elevados, lo que conduce a una ola de consolidación en la que los grandes laboratorios farmacéuticos adquieren startups en etapa tardía. En general, el liderazgo tecnológico, la agilidad de fabricación y la participación de los pagadores separarán a los ganadores de los rezagados dentro del mercado de tratamiento de hemoglobinopatías.

Líderes de la Industria de Tratamiento de Hemoglobinopatías

Sanofi SA

Novartis AG

Pfizer Inc.

bluebird bio

CSL Behring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El conjunto de oportunidades se está expandiendo en torno a una elegibilidad más temprana y un mayor rendimiento para las terapias curativas, a medida que los reguladores amplían las indicaciones y los sistemas de salud formalizan los modelos de acceso. La ampliación de la indicación de la FDA en julio de 2026 para CASGEVY a pacientes de 2 años en adelante en la enfermedad de células falciformes y la beta talasemia dependiente de transfusiones aumenta el grupo pediátrico direccionable y pone un énfasis adicional en escalar la capacidad de aféresis, procesamiento celular y monitoreo longitudinal en hospitales y clínicas especializadas. Al mismo tiempo, las estructuras de reembolso están pasando de la facturación única a acuerdos vinculados a resultados, anclados en el CMS Cell and Gene Therapy Access Model lanzado en 2025, que proporciona una plantilla de contratación más clara para los fabricantes y los programas de Medicaid y respalda una participación multiestatal más amplia en acuerdos basados en resultados.

El espacio en blanco de I+D se concentra en reducir la carga institucional y la toxicidad que restringen la adopción global de las terapias génicas autólogas ex vivo. La actividad de ensayos sigue activa, incluido NCT06647979 (edición génica del potenciador de BCL11A en HSPC en fase 1 para enfermedad de células falciformes grave o beta talasemia), con reclutamiento iniciado en diciembre de 2025. En las evaluaciones académicas de 2026, el panorama de los ensayos de edición génica se describe como una priorización de los enfoques de acondicionamiento no genotóxico y de administración in vivo para simplificar la administración y ampliar la elegibilidad de los centros. Estas prioridades técnicas responden a necesidades en regiones de alta carga de enfermedad donde la cadena de frío, la infraestructura de trasplante y la disponibilidad de especialistas limitan la adopción, lo que crea espacio para plataformas que reduzcan los plazos de vena a vena, disminuyan la dependencia de la quimioterapia y respalden vías descentralizadas de diagnóstico a derivación.

Desarrollos recientes del sector

- Julio de 2026: la FDA de EE. UU. aprobó el uso ampliado de CASGEVY (exagamglogene autotemcel), de Vertex y CRISPR Therapeutics, para incluir a pacientes de 2 años en adelante con enfermedad de células falciformes o beta talasemia dependiente de transfusiones. La indicación más amplia incrementa el grupo pediátrico direccionable y aumenta la presión a corto plazo sobre los centros certificados para ampliar la capacidad de aféresis, procesamiento celular y seguimiento a largo plazo.

- Junio de 2025: Sanofi informó que la FDA de EE. UU. otorgó la designación de medicamento huérfano a rilzabrutinib para la enfermedad de células falciformes, posicionando a este inhibidor oral de BTK como una opción centrada en la inflamación destinada a reducir las crisis vasoclusivas. La designación fortalece el perfil regulatorio de los programas y respalda el desarrollo clínico continuo y el interés en asociaciones para modificadores de la enfermedad no curativos que pueden implementarse fuera de los centros especializados en terapia génica.

- Mayo de 2024: bluebird bio anunció la finalización de la primera recolección celular comercial para LYFGENIA (lovotibeglogene autotemcel) en la enfermedad de células falciformes. Este hito señaló la preparación operativa para los flujos de trabajo de aféresis rutinaria y cadena de custodia, reforzando la importancia de redes escalables de recolección celular para la entrega comercial de terapia génica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de tratamiento de hemoglobinopatías se define como los ingresos provenientes de terapias y vías de atención utilizadas para tratar los trastornos hereditarios de la hemoglobina en entornos clínicos, incluidos la terapia farmacológica, la atención relacionada con transfusiones, el manejo de la sobrecarga de hierro y los enfoques curativos cuando corresponda.

Exclusiones del alcance: se excluyeron los productos de pruebas exclusivamente diagnósticas, los programas de detección como servicios independientes y las operaciones generales de bancos de sangre no directamente vinculadas al tratamiento de pacientes.

Descripción general de la segmentación

- Por Tratamiento

- Trasplante de Células Madre

- Transfusión de Sangre

- Terapia de Quelación de Hierro

- Agentes Farmacológicos

- Terapia Génica

- Otros Tratamientos de Apoyo

- Por Aplicación

- Talasemia

- Enfermedad de Células Falciformes

- Otras Hemoglobinopatías

- Por Vía de Administración

- Oral

- Parenteral

- Transfusión

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto de la enfermedad y el tratamiento antes de modelar los valores. Nos basamos en referencias de salud pública y clínicas, como publicaciones de los CDC, recursos de los NIH y NCBI, orientaciones de la OMS y artículos revisados por pares indexados en PubMed, para comprender las poblaciones tratadas y las vías de atención.

Para alinear el modelo con el acceso y la utilización en el mundo real, también revisamos fuentes como portales nacionales de estadísticas de salud, documentos de política hospitalaria y de pagadores cuando están disponibles, y resúmenes de aduanas o comercio para los productos sanguíneos y consumibles pertinentes. Los informes de empresas, las presentaciones a inversores y los comunicados de prensa de fuentes fiables ayudan a confirmar el lanzamiento de terapias, las ampliaciones de indicación y la dirección de precios. Además, utilizamos suscripciones de pago centradas en información financiera y de inteligencia empresarial, así como bases de datos de patentes para rastrear señales de innovación. Estas fuentes son ilustrativas y no exhaustivas, y se utilizan otras referencias para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar la lógica de adopción y precios en los casos en que los datos públicos son escasos, especialmente en los entornos de atención de talasemia y células falciformes. Hablamos con una combinación de médicos clínicos, equipos de farmacia hospitalaria y compras, pagadores, distribuidores y participantes de la industria en América, EMEA y APAC, de modo que los supuestos puedan someterse a prueba frente a las realidades locales de acceso de los pacientes y las diferencias en las vías de atención.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 26% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los supuestos de epidemiología y grupo tratado se combinan con las divisiones de las vías de atención para reconstruir la demanda. Luego convertimos esta demanda en valor utilizando la combinación de terapias y los rangos de costos anuales habituales. Dado que el acceso varía según la región, aplicamos filtros prácticos como la penetración del diagnóstico y la detección, la elegibilidad para el tratamiento, los patrones de frecuencia de transfusión y la adherencia a los protocolos de quelación de hierro.

Para mantener los totales bien fundamentados, corroboramos con verificaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados por clase de terapia y señales de volumen de las conversaciones con canales hospitalarios, y luego ajustamos donde aparecen brechas. Cuando los volúmenes a nivel de terapia no pueden observarse directamente, utilizamos rangos conservadores y luego los reducimos utilizando la retroalimentación de las entrevistas sobre cambios de terapia, persistencia y restricciones de reembolso. Las previsiones se elaboran mediante análisis de escenarios vinculados a factores como las aprobaciones de terapias y los cambios de indicación, la evolución esperada de los precios y la expansión de la capacidad de los centros especializados, y los escenarios se alinean con plazos que los encuestados consideran realistas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidos indicadores regionales de acceso al tratamiento, referencias de prevalencia publicadas y la coherencia con el gasto implícito por paciente tratado. Las variaciones se revisan por etapas, primero reconsiderando los supuestos y luego sustituyendo o reponderando los insumos si parecen desactualizados o inconsistentes.

Si un insumo clave cambia de manera significativa, como un cambio de reembolso, una alerta de seguridad o un lanzamiento importante que afecte la utilización, volvemos a contactar a los encuestados relevantes para confirmar la dirección y la magnitud. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando los eventos pueden mover el mercado de manera significativa. Antes de la entrega, se completa una revisión final por parte del analista para que la visión refleje la información más reciente disponible.

Tamaño del mercado de tratamiento de hemoglobinopatías de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los tratamientos de hemoglobinopatías a menudo difieren porque el límite del mercado no siempre es coherente. Algunas estimaciones combinan los ingresos por tratamiento con servicios adyacentes. Las diferencias también aparecen cuando el año base no coincide, cuando se supone que los precios aumentan más rápido de lo que permite el reembolso, o cuando la adopción de la terapia génica se modela como más rápida de lo que la capacidad especializada puede sostener.

La tabla muestra una dispersión clara frente a otras cifras publicadas. En el modelo de Mordor Intelligence, los valores están vinculados a los ingresos por tratamiento en las principales modalidades (incluida la atención transfusional y la quelación de hierro) y luego se validan con la lógica del grupo tratado y verificaciones de acceso específicas por región. Algunas estimaciones externas se basan más en definiciones de servicios amplias o en supuestos de años base más antiguos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,45 mil millones USD (2026) | |

| Editorial comercial A | 9,85 mil millones USD (2025) | Utiliza un año base anterior y un enfoque de precio de fábrica que puede subestimar la economía de la entrega del tratamiento en las etapas posteriores, y es posible que no separe completamente las limitaciones de acceso al tratamiento por región al proyectar la adopción a corto plazo. |

| Editorial del sector B | 7,01 mil millones USD (2025) | Parte de una base de 2025 más baja y aplica un horizonte más largo con una construcción de población tratada más conservadora, y puede pasar por alto los cambios a corto plazo en la combinación de terapias y la progresión de precios en los entornos hospitalarios y de clínicas especializadas. |

En conjunto, la brecha se explica principalmente por la alineación del alcance y por la forma en que la demanda tratada se convierte en valor. Al vincular el gasto con las cohortes tratadas, la combinación de terapias y las limitaciones prácticas de acceso, el enfoque se mantiene trazable a insumos que un lector puede seguir y volver a verificar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de hemoglobinopatías?

El tamaño del mercado de tratamiento de hemoglobinopatías alcanzó 11.450 millones de USD en 2026 y se proyecta que llegue a 16.720 millones de USD en 2031.

¿Qué segmento de tratamiento crece más rápido?

La terapia génica es el segmento de más rápido crecimiento, con una previsión de expansión a una CAGR del 19,06% hasta 2031 gracias a las recientes aprobaciones basadas en CRISPR.

¿Por qué Asia-Pacífico es la región que se expande más rápidamente?

La CAGR del 9,43% de Asia-Pacífico proviene de la detección neonatal financiada por el gobierno, la alta prevalencia de portadores y el creciente apoyo al reembolso de terapias avanzadas.

¿Cómo afectan los altos costos de las terapias al crecimiento del mercado?

Los precios que superan los 2 millones de USD por paciente ralentizan la adopción en los países de ingresos medios, moderando la CAGR global en un estimado de 1,8 puntos porcentuales.

¿Qué papel desempeñan las clínicas especializadas en la futura prestación de atención?

Las clínicas especializadas combinan experiencia multidisciplinaria e infraestructura dedicada, lo que les permite implementar protocolos complejos de terapia génica y lograr la CAGR líder del segmento del 9,54%.

Última actualización de la página el: