Tamaño y Cuota del Mercado de Camiones de Bomberos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones de Bomberos por Mordor Intelligence

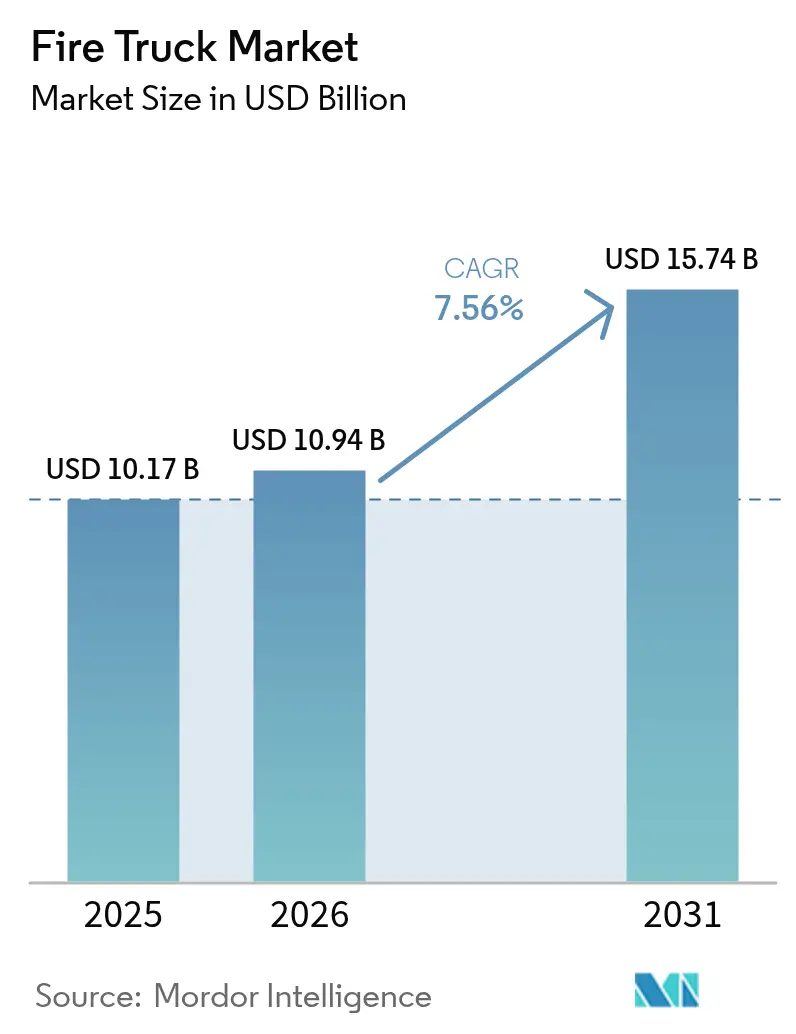

Se espera que el tamaño del Mercado de Camiones de Bomberos crezca desde 10.170 millones de USD en 2025 hasta 10.940 millones de USD en 2026, y se prevé que alcance los 15.740 millones de USD en 2031 a una CAGR del 7,56% durante el período 2026-2031. Los ciclos de renovación de flotas, el impulso hacia la electrificación y el riesgo de incendios forestales impulsado por el cambio climático se combinan para elevar los presupuestos de adquisición a pesar de los persistentes cuellos de botella en la cadena de suministro. Los plazos de entrega extendidos de 18 a 33 meses están llevando a los departamentos a modernizar sus programas de mantenimiento mientras esperan las nuevas entregas. Sin embargo, el mercado de camiones de bomberos continúa absorbiendo precios unitarios más elevados a medida que las características de seguridad y rendimiento se vuelven innegociables. Los modelos eléctricos de batería están pasando de la fase piloto a la producción en serie en América del Norte y Europa, respaldados por mandatos de flotas limpias y ahorros mensurables en combustible y mantenimiento. Mientras tanto, el aumento de incidentes de incendios forestales a gran escala estimula la demanda de configuraciones especializadas para terrenos forestales, y la consolidación del poder de los fabricantes de equipos originales (OEM) está atrayendo un mayor escrutinio regulatorio en los Estados Unidos.

Conclusiones Clave del Informe

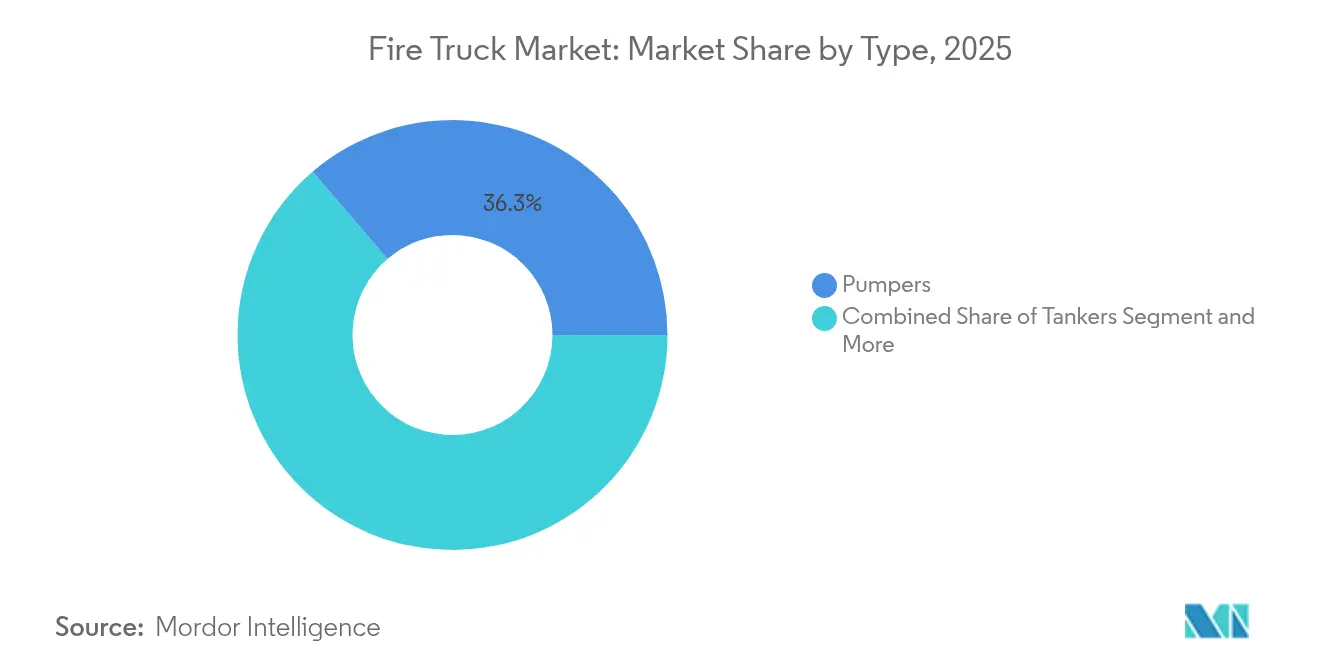

- Por tipo, las autobombas lideraron con una cuota de ingresos del 36,28% en 2025, y se proyecta que el segmento se expanda a una CAGR del 7,62% hasta 2031.

- Por aplicación, las operaciones residenciales y comerciales representaron el 56,90% de la cuota del mercado de camiones de bomberos en 2025, mientras que las aplicaciones forestales y de terrenos silvestres están en camino de alcanzar una CAGR del 7,86% hasta 2031.

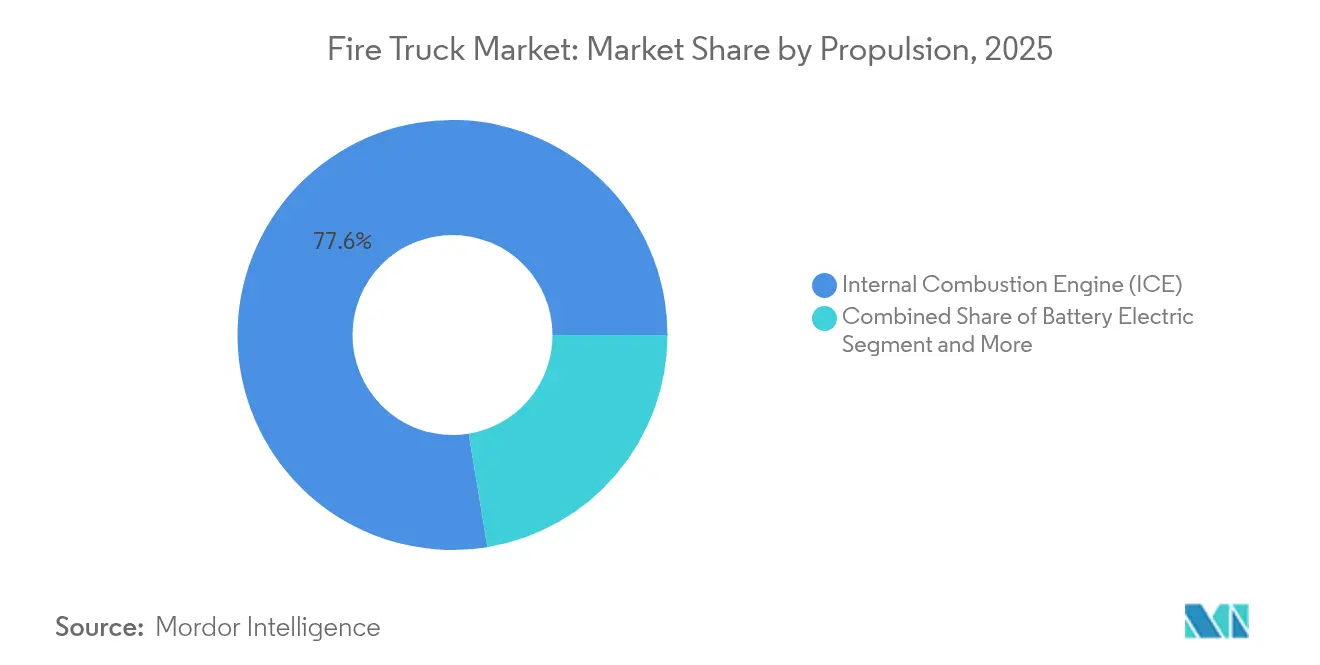

- Por propulsión, las plataformas de combustión interna retuvieron el 77,60% de la cuota en 2025, aunque las unidades eléctricas de batería registran el mayor crecimiento con una CAGR del 7,71% hasta 2031.

- Por usuario final, los departamentos municipales captaron el 60,55% de la demanda en 2025, mientras que las autoridades aeroportuarias registran la perspectiva de CAGR más sólida del 7,58% hasta 2031.

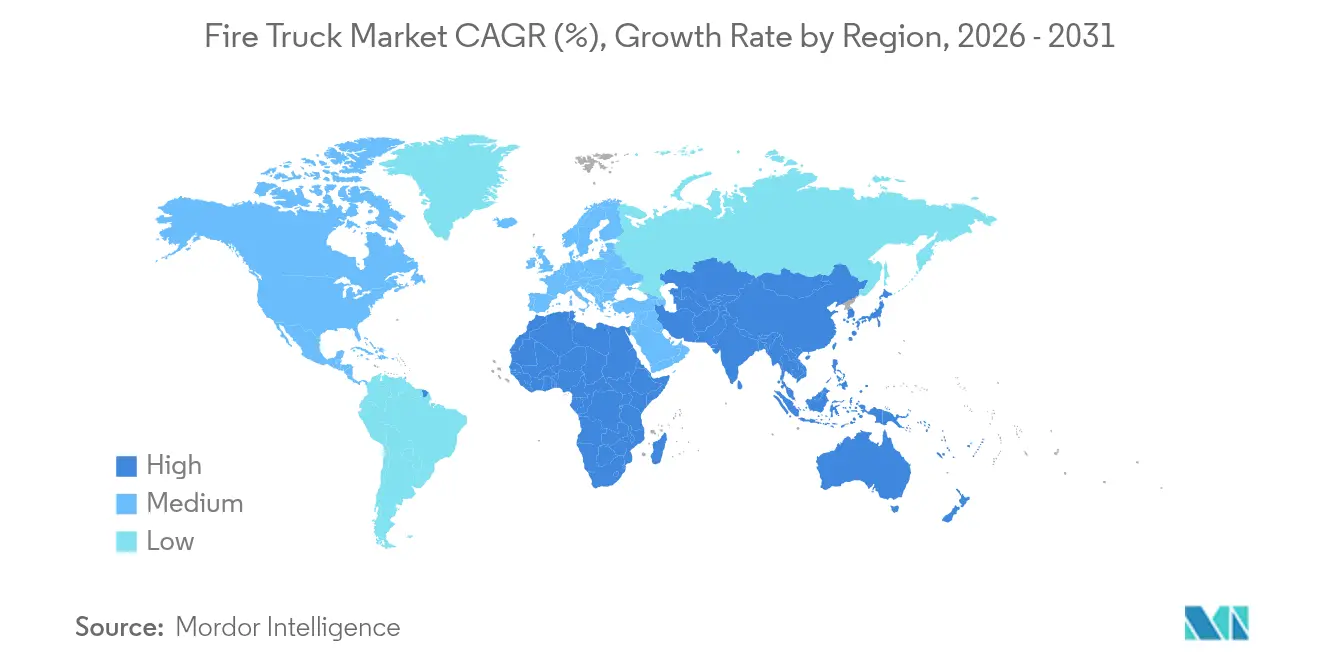

- Por geografía, América del Norte mantuvo el 33,95% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para una CAGR del 7,72% impulsada por la rápida urbanización.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Camiones de Bomberos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad contra incendios a nivel global y regional | +1.8% | Global, con ganancias tempranas en América del Norte, la UE y Australia | Largo plazo (≥ 4 años) |

| Aumento de la frecuencia e intensidad de los incendios forestales | +1.5% | América del Norte, Australia, Europa mediterránea | Corto plazo (≤ 2 años) |

| Creciente adopción de camiones de bomberos eléctricos | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida sustitución de flotas municipales envejecidas | +1.1% | Núcleo europeo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Construcción de edificios de gran altura en zonas urbanas | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Integración de telemática IoT | +0.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad contra incendios a nivel global y regional

La nueva norma NFPA 1900 unifica las reglas anteriores sobre aparatos y establece como obligatorios las cámaras de visión trasera, la iluminación LED y la orientación para vehículos eléctricos.[1]Larry Anderson, "Nueva Norma NFPA 1900 Guía la Fabricación de Aparatos de Bomberos," thebigredguide.com Al pasar de listas de verificación prescriptivas a criterios basados en el rendimiento, los reguladores dan a los OEM margen para innovar sin dejar de elevar la seguridad de referencia. Los requisitos armonizados también favorecen el despliegue transfronterizo de aparatos, un beneficio para los fabricantes con cadenas logísticas globales. Sin embargo, los costos de cumplimiento están acelerando la consolidación entre los constructores más pequeños, reforzando el perfil de alta concentración del mercado de camiones de bomberos.

Aumento de la frecuencia e intensidad de los incendios forestales

La superficie quemada por incendios forestales en los Estados Unidos alcanzó los 7,7 millones de acres en 2024, superando el promedio de los últimos 10 años a pesar de un menor número total de incidentes.[2]Katie Hoover y Laura Hanson, "Estadísticas de Incendios Forestales," fas.org Los eventos de mayor magnitud e intensidad impulsan los pedidos de motores Tipo 1 para la Interfaz Urbano-Forestal con bombas auxiliares que operan mientras el vehículo está en movimiento. Las subvenciones federales y estatales destinadas a la preparación ante incendios forestales canalizan capital hacia equipos especializados, manteniendo la demanda aislada de los ciclos presupuestarios municipales. La temporada extendida ahora abarca casi todo el año calendario, lo que obliga a los departamentos a mantener una preparación permanente y eleva el nivel de referencia para la utilización de los aparatos.

Creciente adopción de camiones de bomberos eléctricos

Los despliegues ahora van más allá de los proyectos piloto, con Boulder Fire-Rescue operando dos autobombas Rosenbauer RTX, una primicia para cualquier departamento de los Estados Unidos. El Departamento de Bomberos de San Pablo adquirió una RTX por 1,8 millones de USD, con proyecciones de reducir 25.000 USD en costos operativos anuales. Los trenes de transmisión eléctricos reducen el ruido y la exposición a los gases diésel, mejorando la salud del personal y la comunicación. Las pruebas en climas fríos demuestran que los sistemas térmicos de las baterías mantienen el rendimiento en condiciones de temperaturas bajo cero. Con la integración de requisitos específicos de propulsión en la norma NFPA 1900, los obstáculos de cumplimiento para las unidades eléctricas se han reducido. Estos factores, junto con los objetivos municipales de neutralidad en carbono, sustentan un aumento sostenido de los pedidos eléctricos en el mercado de camiones de bomberos.

Rápida sustitución de flotas municipales envejecidas en Europa

Aproximadamente más de dos quintas partes de los parques de bomberos europeos fueron construidos antes de 1985, y muchos camiones superan su vida útil nominal de 20 años. Las normas de emisiones más estrictas, vigentes a partir de 2027, están acortando aún más los intervalos de sustitución. Los municipios aprovechan las compras cooperativas para obtener descuentos por volumen y gestionar tiempos de espera que superan los dos años. Esta dinámica orienta la demanda hacia diseños modulares que integran telemática y trenes de transmisión de bajas emisiones, posicionando a las autobombas y los vehículos con plataformas elevadas en la vanguardia de la renovación de flotas europeas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial de las plataformas de nueva generación | -1.4% | Global, con impacto agudo en las economías en desarrollo | Corto plazo (≤ 2 años) |

| Cadena de suministro de semiconductores y chasis | -1.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de operadores calificados de vehículos de emergencia | -0.6% | Global, con impacto agudo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Presupuestos municipales ajustados | -0.5% | Mercados principales de Asia-Pacífico, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo inicial de las plataformas de nueva generación

Una autobomba eléctrica como la RTX tiene un precio cercano al millón de dólares, aproximadamente el doble que un motor diésel comparable. Si bien los ahorros operativos mejoran el costo total de propiedad, el obstáculo del capital inicial retrasa la adopción por parte de los departamentos voluntarios y rurales. Los programas de subvenciones compensan parcialmente los costos —Boulder obtuvo una cantidad considerable en financiamiento externo para su segunda unidad eléctrica—, pero las brechas de financiamiento persisten fuera de las metrópolis bien financiadas. Los costos de las baterías están disminuyendo, pero es poco probable que alcancen la paridad con el diésel hasta que las series de producción escalen de manera significativa después de 2027. Esta dinámica de dos niveles ralentiza la transición en las regiones en desarrollo, frenando el crecimiento del mercado global de camiones de bomberos en el corto plazo.

Interrupciones en la cadena de suministro de semiconductores y chasis

La escasez de chips ha extendido los plazos de entrega de los aparatos a entre 18 y 33 meses, obligando a departamentos como el de Grand Chute, Wisconsin, a mantener en servicio camiones escalera envejecidos durante mucho más tiempo del previsto. Los senadores Hawley y Kim han iniciado investigaciones sobre el poder de fijación de precios del grupo consolidado de OEM y el impacto de los retrasos en las entregas sobre la seguridad pública. Los cuellos de botella en los chasis intensifican la presión, ya que los fabricantes de camiones de bomberos compiten con los fabricantes de camiones comerciales por los bastidores base. Los constructores con cadenas de suministro verticalmente integradas pueden amortiguar los impactos, pero los actores más pequeños enfrentan retrasos en los cronogramas que ponen en entredicho su credibilidad en el mercado. Es poco probable que se recuperen los plazos de entrega normales antes de 2026, lo que introduce un riesgo a la baja en las previsiones del mercado de camiones de bomberos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las autobombas mantienen el liderazgo mientras impulsan la innovación

El segmento de autobombas representó el 36,28% del mercado de camiones de bomberos en 2025 y está proyectado para avanzar a una CAGR del 7,62% hasta 2031. La evolución de las autobombas incorpora sistemas de espuma de aire comprimido y carrocería modular, otorgando a los departamentos capacidad multipropósito. Los ingresos del segmento también se benefician de la electrificación temprana, con la plataforma RTX de Rosenbauer que ofrece un rendimiento de caudal de bomba idéntico al de los modelos diésel. Los camiones cisterna siguen siendo indispensables donde las redes de hidrantes son escasas, y las plataformas con escaleras satisfacen el crecimiento de los perfiles urbanos, incluido el alcance de 70 metros de Bronto Skylift que cubre edificios de 20 pisos.

Las unidades de rescate modernas incorporan herramientas de excarcelación hidráulica y dispositivos de corte con batería, reduciendo el tiempo de preparación en el lugar del siniestro. La demanda también está aumentando para los aparatos combinados que integran funciones de autobomba, cisterna y rescate para optimizar los presupuestos de adquisición y el espacio en las estaciones. Los camiones para terrenos forestales añaden bombas auxiliares que suministran agua mientras el vehículo está en movimiento, una característica vital durante los incendios de rápida propagación. Los vehículos de rescate y extinción de incendios en aeropuertos (ARFF) tienen precios premium debido a las normas FAA Parte 139, que exigen estrictos parámetros de aceleración y suministro de espuma. Con la innovación incremental, la cuota de las autobombas en el mercado de camiones de bomberos probablemente se mantendrá por encima de un tercio durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El crecimiento en terrenos forestales reduce la brecha con la demanda estructural

La protección residencial y comercial representó el 56,90% de los ingresos de 2025, convirtiéndola en la aplicación individual más grande dentro del mercado de camiones de bomberos. Los mandatos del servicio de bomberos para los núcleos urbanos densos mantienen un flujo de pedidos constante, y los nuevos códigos de construcción continúan desplazando las necesidades de equipos hacia una mayor capacidad de bombeo y sistemas integrados de descontaminación.

Sin embargo, los terrenos forestales y la silvicultura se están expandiendo a una CAGR del 7,86% a medida que los patrones climáticos intensifican la gravedad y la duración de las temporadas de incendios. Los diseños de los vehículos incorporan mayor distancia al suelo, carrocerías reforzadas y capacidad de bombeo en movimiento para que los equipos puedan atacar las llamas en avance sin detenerse. Las subvenciones federales vinculadas a programas de mitigación de incendios forestales sostienen los presupuestos de adquisición incluso durante las caídas de ingresos municipales. Las aplicaciones industriales exigen sellos resistentes a productos químicos y agentes de extinción de incendios compatibles con los riesgos de clase B, mientras que los aeropuertos continúan solicitando unidades ARFF conformes con los requisitos de espuma libre de flúor establecidos por la iniciativa de transición F3 en curso de la FAA. En conjunto, estos cambios demuestran cómo los diversos perfiles de riesgo configuran el mercado de camiones de bomberos en evolución.

Por Propulsión: La aceleración eléctrica desafía el dominio del diésel

Los motores de combustión interna aún controlaban el 77,60% de las entregas en 2025, sosteniendo la columna vertebral tradicional del mercado de camiones de bomberos. Sin embargo, las unidades eléctricas de batería están creciendo a una CAGR del 7,71%, impulsadas por los objetivos climáticos municipales y la evidencia de ahorros operativos. Los primeros adoptantes, como la Ciudad de Boulder, reportan reducciones significativas en la exposición a partículas diésel para los equipos, reforzando el argumento a favor de una implementación más amplia.

Las configuraciones híbridas presentan una solución intermedia, permitiendo el funcionamiento eléctrico de la bomba en el lugar del siniestro y la propulsión diésel para los desplazamientos de largo alcance. Los conceptos de pila de combustible siguen siendo incipientes, pero podrían resolver los problemas de autonomía y tiempo de recarga para las agencias rurales una vez que la infraestructura de hidrógeno se expanda. La arquitectura agnóstica en cuanto a propulsión de la norma NFPA 1900 incorpora las características de seguridad eléctricas bajo el mismo paraguas que el diésel, reduciendo la incertidumbre en materia de cumplimiento. Con estos factores habilitadores, la cuota eléctrica del mercado de camiones de bomberos podría alcanzar una quinta parte del total para finales de la década, particularmente en las jurisdicciones urbanas que reemplazan las flotas diésel con alternativas de cero emisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las autoridades aeroportuarias superan a los compradores municipales

Los departamentos municipales representaron el 60,55% de la demanda en 2025, reflejando su papel central en la protección comunitaria. No obstante, las autoridades aeroportuarias exhiben la CAGR más rápida del 7,58%, impulsada por las ampliaciones de terminales y criterios más estrictos para los vehículos ARFF. Las transiciones de los sistemas de espuma que eliminan los productos químicos PFAS añaden urgencia a la renovación de las flotas más antiguas, mientras que los tamaños de las aeronaves modernas exigen mayores caudales de agente para la respuesta a incidentes.

Las brigadas industriales continúan especificando unidades de propósito específico para instalaciones petroquímicas y de fabricación, integrando telemetría de detección de gases con los sistemas de control del vehículo. Las agencias de defensa mantienen flotas especializadas que pueden desplegarse en el extranjero o en bases, a menudo adquiridas mediante contratos plurianuales que estabilizan las líneas de producción de los fabricantes. Los servicios de contrato privado también están ganando terreno, particularmente en parques industriales de tipo campus donde la protección contra incendios dedicada genera ventajas en los seguros. Esta creciente diversidad de compradores amplía el mercado de camiones de bomberos más allá de su núcleo municipal.

Análisis Geográfico

América del Norte concentró el 33,95% de los ingresos de 2025, beneficiándose de un financiamiento maduro para los servicios de emergencia y de ensayos de tecnología avanzada. La región alberga la mayor parte de los despliegues eléctricos tempranos, reforzando su papel como indicador adelantado de los patrones de adopción global futura. Los programas federales de infraestructura en curso proporcionan financiamiento suplementario para reemplazar aparatos con más de 20 años de antigüedad, manteniendo el flujo de pedidos resiliente.

Asia-Pacífico, con una CAGR del 7,72%, está escalando rápidamente los servicios municipales de bomberos para acompañar la urbanización en China, India y el Sudeste Asiático. Las ciudades de segundo y tercer nivel de China asignan capital para expandir las redes de estaciones e invertir en autobombas y vehículos con plataformas elevadas diseñados para distritos densos y de gran altura. India emite licitaciones periódicas que priorizan el ensamblaje local, fomentando las empresas conjuntas entre los OEM globales y los proveedores de chasis nacionales. El creciente interés en los vehículos comerciales eléctricos de batería a una CAGR robusta apunta a un mercado incipiente para los aparatos de cero emisiones una vez que la infraestructura de carga madure.

Europa sigue siendo un mercado grande aunque de crecimiento más lento, centrado en el cumplimiento de las normas medioambientales y la sustitución de flotas más que en su expansión. El endurecimiento de las normas de emisiones y los estándares alineados con la NFPA influyen en los criterios de adquisición, estimulando la adopción de motores Euro VI y transmisiones híbridas. Oriente Medio y África registran pedidos constantes vinculados a la expansión de las huellas urbanas y los megaproyectos industriales, mientras que la demanda en América del Sur está moderada por la volatilidad macroeconómica. En conjunto, estas trayectorias regionales subrayan la diversidad geográfica que sustenta el mercado de camiones de bomberos.

Panorama regulatorio

El diseño y la adquisición de camiones de bomberos se sustentan en normas de seguridad y desempeño que armonizan cada vez más los requisitos entre tipos de vehículos y sistemas de propulsión. NFPA 1900 consolidó múltiples normas previas de la NFPA sobre aparatos en un solo marco vigente desde el 1 de enero de 2024, mientras que NFPA 1910 consolidó los requisitos de inspección, mantenimiento y pruebas, lo que orienta a fabricantes y departamentos hacia listas de cumplimiento más claras y unificadas que también incorporan lineamientos para la integración de vehículos eléctricos.

En Europa, la norma EN 1846-2 (emitida en 2024 y actualizada en adopciones nacionales de 2025 como SS-EN 1846-2 y NEN-EN 1846-2) establece requisitos comunes de seguridad y desempeño para vehículos de servicios de extinción de incendios y rescate, favoreciendo la comparabilidad de licitaciones transfronterizas. En Estados Unidos, las normas operativas y a nivel de vehículo también determinan las configuraciones y el uso de los aparatos, incluyendo las disposiciones de la FMCSA (49 CFR 390.3T(f)(5)) que abordan exenciones de operación de emergencia, y las actualizaciones de la NHTSA de junio de 2026 que modificaron partes de las referencias de la FMVSS relevantes para los sistemas modernos de vehículos. Los requisitos de integridad del sistema de propulsión eléctrica bajo la FMVSS 305a incluyen una fecha de cumplimiento obligatoria a partir del 1 de septiembre de 2027 (con ciertas extensiones para categorías específicas de fabricantes), lo que crea un cronograma de validación definido para los camiones de bomberos eléctricos e híbridos.

Análisis de la cadena de valor

La cadena de valor de los camiones de bomberos comienza con el suministro del chasis y el sistema de propulsión (fabricantes de camiones comerciales y plataformas especializadas), luego avanza hacia la fabricación de la carrocería y los módulos, la integración de bombas y sistemas de espuma, los paquetes eléctricos y de iluminación, y finalmente los flujos de ensamblaje y certificación para aplicaciones municipales, industriales y de ARFF. Un ecosistema de proveedores de múltiples niveles suministra bombas, válvulas, tanques, carretes de manguera, sistemas de agentes, iluminación y electrónica de control, mientras que los fabricantes de la etapa final se encargan de la integración, las pruebas de flujo de agua, las pruebas en carretera y la documentación de configuración según especificaciones, alineadas con normas como NFPA 1900 y EN 1846-2.

La gestión de los plazos de entrega y la disponibilidad de chasis siguen siendo centrales para la forma en que se capta valor y se gestiona el riesgo a lo largo de la cadena. Los fabricantes de equipos originales han apostado por la producción modular para desvincular la fabricación de la carrocería de la entrega del chasis, como lo ilustra Rosenbauer al marcar la entrega de su camión cisterna número 100 utilizando el diseño de carrocería modular MT en abril de 2026, con módulos fabricados internamente antes de la llegada del chasis para acortar el camino crítico. Las asociaciones ascendentes también ayudan a asegurar plataformas base y cobertura de servicio, como la firma de Zoomlion de un acuerdo de cooperación estratégica global con Mercedes-Benz Trucks en abril de 2025, centrado en chasis especializados para camiones de bomberos y soluciones integrales de vehículos, alineando el suministro de chasis, la ingeniería de integración y el soporte posventa en distintas regiones.

Panorama Competitivo

El mercado de camiones de bomberos está altamente concentrado; tres fabricantes globales representan aproximadamente cuatro quintas partes de las entregas, lo que les otorga ventajas de escala en investigación y desarrollo y en la negociación con la cadena de suministro. Este dominio ha atraído la atención bipartidista del Senado sobre el poder de fijación de precios y los retrasos en las entregas, con legisladores que investigan si la consolidación socava la preparación.[3]Elizabeth Warren, "Investigación Bipartidista sobre los Daños del Capital Privado," warren.senate.gov Los OEM responden ampliando la capacidad nacional; Pierce Manufacturing, por ejemplo, añadió turnos de producción y metros cuadrados de instalaciones para reducir los pedidos pendientes.

La electrificación se ha convertido en el principal campo de competencia. Oshkosh exhibió su Sistema de Mitigación de Colisiones con Inteligencia Artificial en el CES 2025, posicionando la seguridad impulsada por software como un elemento diferenciador. El despliegue continuo de la serie RTX de Rosenbauer en América del Norte y Europa señala confianza en el escalado de la producción eléctrica. REV Group aprovecha su cartera de flotas mixtas para ofrecer camiones escalera híbridos dirigidos a ciudades con infraestructura de carga escasa.

Los nuevos participantes apuntan a oportunidades de nicho como las plataformas de gestión de flotas basadas en IoT que integran mantenimiento predictivo y análisis del comportamiento del conductor. Los integradores de chasis más pequeños también encuentran oportunidades en configuraciones personalizadas para terrenos forestales, donde la agilidad y las características de protección especializadas superan a la escala. Con las prioridades de los compradores desplazándose hacia el valor del ciclo de vida por encima del costo inicial, los contratos de servicio integrados que agrupan formación, repuestos y telemática están en posición de reconfigurar la combinación de ingresos de los participantes en la industria de camiones de bomberos.

Líderes de la Industria de Camiones de Bomberos

Oshkosh Corporation

Rosenbauer International AG

Magirus GmbH.

REV Group

Morita Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación ha avanzado hacia categorías de aparatos de mayor complejidad, generando espacio para proveedores capaces de ofrecer desempeño certificado, gestión térmica y confiabilidad en ciclos de trabajo intensivos en misiones pesadas y críticas para la seguridad. En junio de 2026, Rosenbauer presentó la escalera aérea eléctrica L32A-XS sobre un chasis MAN eTGM en INTERSCHUTZ 2026, posicionada como la primera escalera aérea totalmente eléctrica de menos de 16 toneladas. Esto amplía el portafolio direccionable de cero emisiones más allá de las bombas hacia los segmentos aéreos, donde los requisitos de carga útil, estabilidad y demanda de energía son más exigentes. La electrificación de ARFF también se está manifestando en pruebas en servicio, con Rosenbauer entregando un PANTHER 6x6 totalmente eléctrico a Dallas Fire-Rescue en Love Field para una prueba de seis meses, y las hojas de ruta de los fabricantes de equipos originales destacando plataformas ARFF eléctricas como el Rosenbauer PANTHER eléctrico y el Oshkosh Airport Products Striker Volterra.

Los plazos de entrega prolongados y la presión de precios visible favorecen las arquitecturas modulares, los contratos de servicio de ciclo de vida y las herramientas digitales de gestión de flotas que reducen el tiempo de inactividad mientras los departamentos esperan nuevos aparatos. Con plazos de entrega de pedidos reportados que se extienden a ciclos plurianuales en algunas partes del mercado, la demanda se está desplazando hacia soluciones que mejoran la disponibilidad, incluyendo construcciones modulares que reducen el retrabajo, ofertas de mantenimiento predictivo y paquetes de opciones estandarizados que simplifican la adquisición. Los marcos de cumplimiento actualizados (NFPA 1900 y EN 1846-2:2024/2025) también refuerzan una ruta más clara para que los fabricantes comercialicen variantes eléctricas e híbridas a gran escala, mientras elevan el nivel de exigencia en documentación, pruebas y características de seguridad que pueden diferenciar a los proveedores capaces de industrializar estas plataformas entre usuarios finales municipales, aeroportuarios e industriales.

Desarrollos recientes del sector

- Junio de 2026: Rosenbauer presentó la escalera aérea eléctrica L32A-XS construida sobre un chasis MAN eTGM en INTERSCHUTZ 2026, posicionada como la primera escalera aérea totalmente eléctrica de menos de 16 toneladas. El lanzamiento extiende la electrificación más allá de las bombas hacia los aparatos aéreos, donde las demandas de carga útil, estabilidad y potencia son mayores. También amplía la diferenciación competitiva en torno a la gestión de baterías, la ingeniería de integración y la preparación para el cumplimiento normativo en configuraciones de cero emisiones.

- Marzo de 2026: Oshkosh Airport Products anunció que Groupe ADP encargó un cuarto vehículo ARFF eléctrico Striker Volterra 6x6 para el Aeropuerto de París-Le Bourget. Los pedidos repetidos de un operador aeroportuario importante señalan confianza operativa y respaldan una adopción más amplia de plataformas ARFF eléctricas en los ciclos de renovación de flotas aeroportuarias. El acuerdo fortalece el posicionamiento de Oshkosh en los segmentos ARFF premium, donde las especificaciones y el soporte total del ciclo de vida influyen fuertemente en la adquisición.

- Diciembre de 2024: Rosenbauer America se asoció con Dallas Fire Rescue para desplegar un camión de bomberos eléctrico PANTHER 6x6 en el Aeropuerto Dallas Love Field en 2025. La colaboración puso la tecnología ARFF electrificada en un entorno aeroportuario operativo, respaldando la validación del desempeño, los flujos de trabajo de carga y las necesidades de mantenimiento. También ayudó a normalizar las especificaciones eléctricas en las licitaciones aeroportuarias a medida que convergen los sistemas de espuma, los requisitos de seguridad y los objetivos de emisiones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos de camiones de bomberos nuevos diseñados específicamente para la extinción de incendios y la respuesta de rescate, incluyendo unidades especializadas utilizadas por servicios municipales, aeropuertos, instalaciones industriales y usuarios de defensa. Los valores se registran en el punto de venta del vehículo, en USD nominales.

Exclusiones del alcance: La reventa de vehículos usados, los servicios de mantenimiento rutinario, el financiamiento y las piezas de repuesto independientes no se contabilizan, a menos que estén incluidos en el valor del contrato de un vehículo nuevo.

Descripción general de la segmentación

- Por Tipo

- Autobombas

- Camiones Cisterna

- Camiones de Rescate

- Camiones Aéreos / con Plataforma Elevada

- Camiones Modulares Multifunción

- Camiones para Incendios Forestales

- Vehículo de Rescate y Extinción de Incendios en Aeropuertos (ARFF)

- Por Aplicación

- Residencial y Comercial

- Industrial y de Fabricación

- Aeropuertos

- Militar

- Terrenos Forestales y Silvicultura

- Por Propulsión

- Motor de Combustión Interna (MCI)

- Híbrido

- Eléctrico de Batería

- Eléctrico de Pila de Combustible

- Por Usuario Final

- Departamentos de Bomberos Municipales

- Brigadas de Instalaciones Industriales

- Autoridades Aeroportuarias

- Defensa y Fuerzas Armadas

- Servicios de Bomberos por Contrato y Privados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por construir el contexto de demanda y adquisición de los servicios de bomberos, ya que los ciclos de compra y los presupuestos públicos son impulsores directos de este mercado. Se revisaron fuentes públicas como estadísticas nacionales de reporte de incidentes de incendio, portales de contratación pública y publicaciones de transporte o registro de vehículos donde estaban disponibles, y luego se verificó de forma cruzada la cobertura de vehículos completos utilizando datos de comercio aduanero.

Para mantener los supuestos fundamentados, también se utilizaron documentos presupuestarios de autoridades municipales y aeroportuarias, referencias de normas y lineamientos publicados por organismos de protección contra incendios, y revistas de ingeniería o con revisión por pares que abordan la seguridad de los vehículos, el desempeño de las bombas y los requisitos de los equipos. Se revisaron informes anuales de empresas, presentaciones para inversionistas y prensa confiable para comprender los pedidos pendientes y los plazos de entrega. Cuando los desgloses financieros específicos de las empresas no eran públicos, se utilizaron suscripciones pagas de inteligencia financiera y de noticias empresariales, además de bases de datos de patentes y datos de importación y exportación a nivel de envío, para cubrir los vacíos. Esta lista no es exhaustiva, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con personal de fabricantes de equipos originales de vehículos, proveedores de componentes, distribuidores e integradores, y usuarios finales involucrados en la adquisición y la planificación de flotas. Las respuestas de los encuestados se utilizaron para confirmar los tiempos regionales de reemplazo, el ritmo de los pedidos de vehículos nuevos y cómo se están considerando las opciones de propulsión alternativa; luego, estas verificaciones se aplicaron para ajustar el modelo en América, EMEA y Asia-Pacífico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Altos directivos (CXOs): 13% | Asia-Pacífico: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 54% | América: 25% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando un método descendente en el que se reconstruyen por región los patrones de gasto en adquisiciones públicas, los ciclos de reemplazo de flotas y las cadenas de entrega de vehículos, y luego se asignan por tipo de camión de bomberos y grupos de usuarios finales. Los totales se verificaron con aproximaciones ascendentes selectivas, principalmente mediante el muestreo de precios unitarios típicos por clase de camión y su multiplicación por las entregas anuales estimadas, ajustando posteriormente donde las verificaciones de canal mostraron brechas consistentes.

Algunos insumos tuvieron mayor peso: las tendencias anuales de presupuestos de capital municipales y aeroportuarios, las señales de actividad de incidentes e incendios forestales que afectan la urgencia de las flotas, la edad promedio de reemplazo y las tasas de baja de servicio, los rangos de pedidos pendientes y plazos de entrega, y el movimiento de precios impulsado por el chasis, las bombas y el equipo de seguridad a bordo. Cuando los volúmenes unitarios no eran directamente observables, las brechas se abordaron utilizando los flujos de importación y exportación de vehículos completos, junto con rangos guiados por expertos para la participación de ensamblaje local frente a la importada.

Los pronósticos se elaboraron mediante análisis de escenarios respaldado por verificaciones de regresión sobre el crecimiento presupuestario, los tiempos de reemplazo y las restricciones de capacidad de entrega, ya que estas variables explican el movimiento año tras año de manera más confiable que una tendencia lineal. Los supuestos se finalizaron tras discusiones sobre qué cambia primero en un ciclo de contracción, lo cual suele ser la toma de pedidos y los tiempos de entrega, en lugar de cancelaciones inmediatas.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican de forma cruzada frente a señales independientes, como la actividad de licitaciones públicas, comentarios divulgados sobre pedidos pendientes y flujos comerciales visibles, y luego se revisan las variaciones antes de la aprobación final. Si una región muestra una variación inusual, se vuelve a verificar el momento de conversión de divisas, los grandes programas de contratación puntuales y si los retrasos en las entregas desplazaron los ingresos entre años.

El trabajo pasa por una revisión analítica de varias etapas para que los supuestos, cálculos y definiciones se mantengan consistentes entre segmentos y regiones. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como grandes cambios regulatorios, anuncios importantes de recapitalización de flotas o cambios de precios sostenidos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de camiones de bomberos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para camiones de bomberos a menudo difieren incluso cuando la etiqueta del tema parece la misma, porque las clases de vehículos incluidas y el punto de ingresos dentro de la cadena de valor pueden variar entre estudios. Las diferencias también provienen del año de inicio, de cómo se reconocen los pedidos pendientes de entrega de varios años y de si el precio se trata como estable o se ajusta con el tiempo.

En el caso específico de los camiones de bomberos, la brecha generalmente surge de si se incluyen por completo las unidades de rescate aeroportuario y las de rescate especializado, si los contratos de reacondicionamiento y servicio se suman a los ingresos por vehículos nuevos, y si el modelo se ancla a los tiempos de adquisición y entrega en lugar de basarse únicamente en supuestos de parque vehicular a largo plazo. El momento de la conversión de divisas y el uso de supuestos de ciclo de reemplazo agresivos frente a conservadores también modifican los resultados, particularmente cuando los plazos de entrega se extienden y las entregas se desplazan entre años calendario.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,94 mil millones de USD (2026) | |

| Consultoría Global A | 8,37 mil millones de USD (2025) | Utiliza un año base anterior y una visión de crecimiento más lenta, y puede subestimar el valor cuando los largos plazos de entrega desplazan el reconocimiento de ingresos respecto de la intención de adquisición. |

| Revista Comercial B | 12,35 mil millones de USD (2026) | Tiende a agrupar aparatos de respuesta de emergencia adyacentes y valores de contratos relacionados en el total, lo que puede elevar la cifra frente a una visión centrada únicamente en vehículos nuevos. |

La tabla muestra que las decisiones de alcance y los supuestos de tiempo son las principales razones de las diferencias en los valores, y no un simple error de cálculo. Cuando las unidades especializadas se separan de los aparatos adyacentes, y los ingresos se alinean con las ventas de vehículos vinculadas a la entrega en lugar de un gasto de emergencia más amplio, la estimación resulta más fácil de replicar y explicar, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de camiones de bomberos?

El tamaño del mercado de camiones de bomberos está valorado en 10.940 millones de USD en 2026, con proyecciones que apuntan a 15.740 millones de USD para 2031.

¿Qué tipo de camión de bomberos genera más ingresos?

Las autobombas lideran, asegurando el 36,28% de los ingresos globales de 2025 y manteniendo la perspectiva de CAGR más rápida del 7,62% hasta 2031.

¿Con qué rapidez se están adoptando los camiones de bomberos eléctricos?

Los modelos eléctricos de batería se están expandiendo a una CAGR del 7,71%, y los departamentos que los adoptaron tempranamente reportan ahorros anuales de aproximadamente 25.000 USD por unidad.

¿Por qué las autoridades aeroportuarias son un segmento clave de crecimiento?

Los servicios de bomberos aeroportuarios deben cumplir con estrictas normas ARFF y están modernizando sus flotas en medio de ampliaciones de terminales, impulsando un crecimiento de CAGR del 7,58% hasta 2031.

¿Qué factores restringen la oferta a corto plazo?

La escasez de semiconductores y los cuellos de botella en los chasis han extendido los plazos de entrega hasta 33 meses, retrasando las renovaciones de flotas.

¿Qué tan concentrado está el panorama competitivo?

Tres fabricantes globales controlan aproximadamente cuatro quintas partes de la producción, lo que lleva a una puntuación de concentración del mercado de 8.

Última actualización de la página el: