Tamaño y Cuota del Mercado de Camiones de Caja de Asia Sudoriental

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 11.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones de Caja de Asia Sudoriental por Mordor Intelligence

El tamaño del Mercado de Camiones de Caja de Asia Sudoriental se estima en USD 11,03 mil millones en 2025 y se espera que alcance los USD 14,69 mil millones en 2030, con una CAGR del 5,91% durante el período de previsión (2025-2030). El rápido crecimiento del comercio electrónico, el aumento de los mandatos de cero emisiones y una creciente preferencia por los vehículos conectados son las principales fuerzas que dan forma a la demanda. La intensificación de la competencia entre las marcas japonesas establecidas y los nuevos participantes chinos agresivos en costos está redefiniendo las estrategias de adquisición, mientras que los cálculos del costo total de propiedad favorecen cada vez más a las flotas habilitadas con telemática. Los gobiernos de Indonesia, Tailandia y Malasia están endureciendo simultáneamente las normas de emisiones y ofreciendo incentivos fiscales para camiones Euro VI y eléctricos, lo que impulsa la sustitución acelerada de los modelos diésel más antiguos. En paralelo, asociaciones como BYD-Grab están catalizando iniciativas de electrificación a gran escala que impulsarán las ventas unitarias de camiones de batería en los corredores de entrega urbana.

Conclusiones Clave del Informe

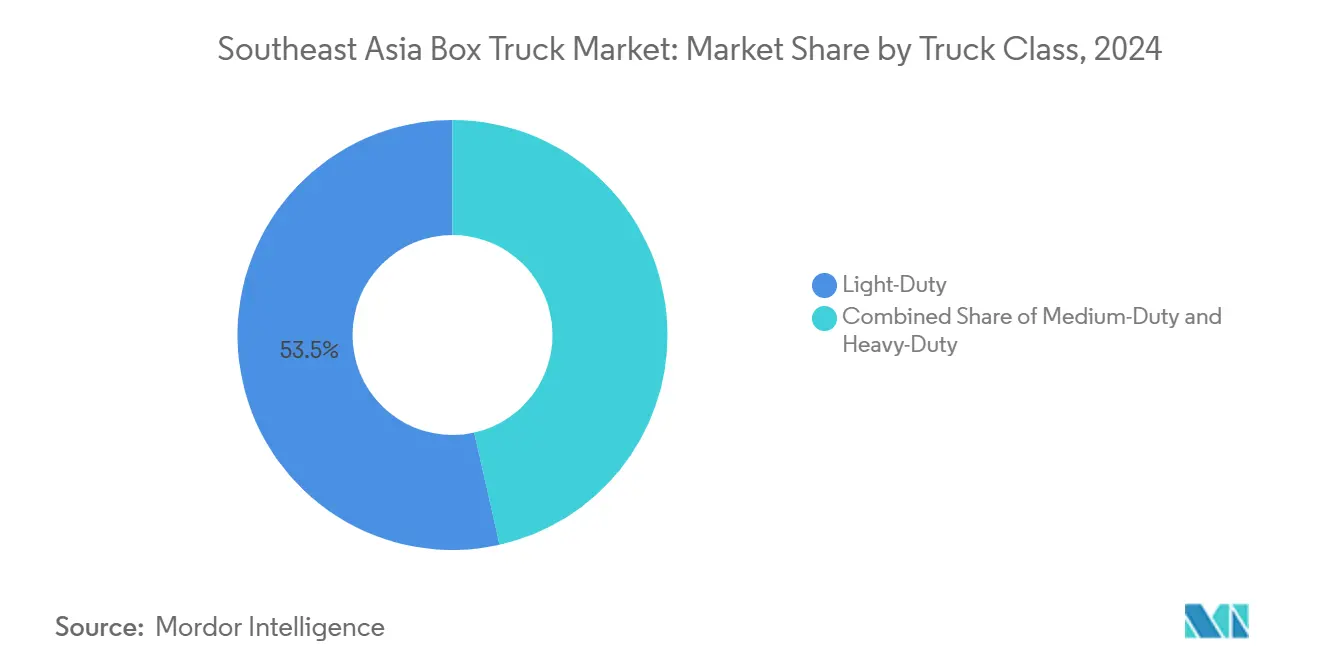

- Por clase de camión, los vehículos de servicio ligero capturaron el 53,47% de la cuota del tamaño del mercado de camiones de caja de Asia Sudoriental en 2024. También se proyecta que los vehículos de servicio ligero registren el crecimiento más rápido, con una CAGR del 5,93% entre 2025 y 2030.

- Por tipo de combustible, los motores diésel mantuvieron la primera posición con una cuota del 73,14% del tamaño del mercado de camiones de caja de Asia Sudoriental en 2024, y los camiones de caja eléctricos están preparados para crecer más rápidamente con una CAGR del 6,03% hasta 2030.

- Por tipo de carrocería, las cajas de carga seca dominaron el mercado de camiones de caja de Asia Sudoriental con una cuota del 63,46% en 2024, y se espera que las cajas refrigeradas registren la CAGR más alta del 6,08% hasta 2030.

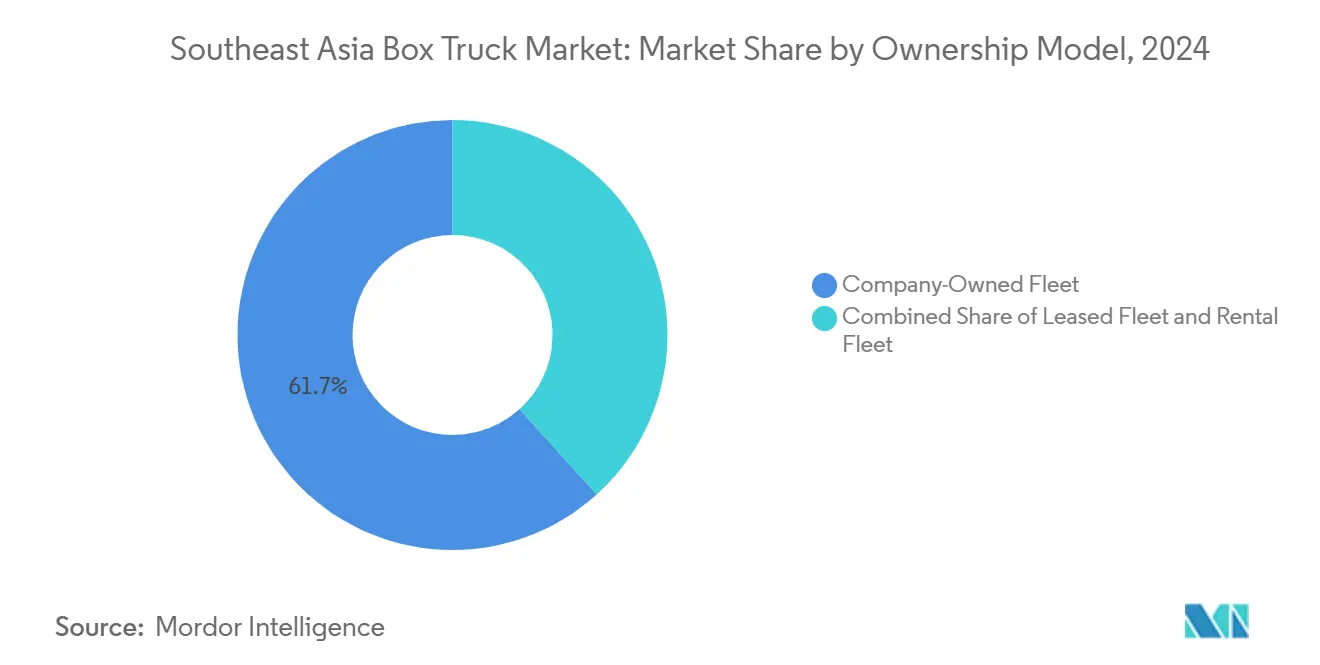

- Por modelo de propiedad, las flotas de propiedad empresarial representaron el 61,71% de la cuota del tamaño del mercado de camiones de caja de Asia Sudoriental en 2024, y se espera que las flotas arrendadas se expandan a una tasa del 6,04% de CAGR durante el período 2025-2030.

- Por usuario final, las empresas de transporte lideraron la demanda con una cuota del 38,83% del tamaño del mercado de camiones de caja de Asia Sudoriental en 2024. Los servicios de mensajería están en camino de registrar el crecimiento más pronunciado, con una CAGR del 5,95%, hasta 2030.

- Por geografía, Indonesia registró el 31,26% de la cuota del tamaño del mercado de camiones de caja de Asia Sudoriental en 2024, y se espera que Malasia registre la tasa de crecimiento más rápida del 5,97% durante el período de previsión.

Tendencias e Información del Mercado de Camiones de Caja de Asia Sudoriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volúmenes Explosivos de Paquetes de Comercio Electrónico | +1.8% | Indonesia, Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Urbanización Acelerada | +1.2% | Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Mejoras en Curso de las Carreteras de la ASEAN | +0.9% | Tailandia, Malasia, Vietnam | Largo plazo (≥ 4 años) |

| Incentivos Fiscales | +0.7% | Indonesia, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Auge de la Cadena de Frío | +0.6% | Camboya, Laos, Myanmar, Vietnam | Largo plazo (≥ 4 años) |

| Mandatos de Zona de Cero Emisiones de Singapur | +0.4% | Singapur, con repercusión en Malasia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes Explosivos de Paquetes de Comercio Electrónico

El aumento del gasto digital impulsó significativamente el comercio electrónico regional en 2023 y se proyecta que crezca exponencialmente para 2025, generando una demanda sin precedentes de ágiles camiones de caja de Clase 2-3 capaces de cumplir entregas el mismo día en barrios urbanos congestionados [1]"e-Conomy SEA 2024," Google-Temasek-Bain, google.com . Los operadores de paquetería están invirtiendo en unidades de control de temperatura para la entrega de comestibles y en telemática en cabina para optimizar las rutas. Filipinas ejemplifica el auge, con los registros de vehículos comerciales ligeros aumentando ligeramente interanualmente en el cuarto trimestre de 2024 [2]"Estadísticas de Vehículos de Motor T4 2024," Oficina de Transporte Terrestre, lto.gov.ph . Los centros de distribución hiperlocal amplifican aún más las rotaciones de vehículos, aumentando la utilización y reduciendo los costos por parada. Las herramientas de planificación de rutas dinámicas, integradas con plataformas de gestión de flotas, sustentan ahora los modelos de precios, impulsando un cambio de motocicletas a camiones de caja para paquetes que superan los 25 kilogramos. En general, el comercio electrónico sigue siendo el catalizador más significativo del crecimiento del volumen en el mercado de camiones de caja de Asia Sudoriental.

Urbanización Acelerada que Impulsa la Demanda de Última Milla

Para finales de la década, se espera que las poblaciones urbanas de Yakarta, Manila y Ho Chi Minh experimentan un crecimiento significativo, lo que resultará en una mayor densidad de población y radios de despacho más cortos. Se anticipa que el crecimiento económico continuará de manera constante durante los próximos años, según las estimaciones del Banco Asiático de Desarrollo, que destaca el creciente consumo de productos envasados en los centros urbanos [3]"Perspectivas del Desarrollo Asiático 2024," Banco Asiático de Desarrollo, adb.org . Las regulaciones locales que restringen las entregas en motocicleta durante las horas pico crean ventanas durante las cuales los camiones de caja dominan los flujos de última milla. Una mayor densidad de entregas mejora la eficiencia de las rutas y respalda la economía de las funciones avanzadas de asistencia al conductor, que reducen el tiempo de inactividad. El sector logístico de Vietnam se beneficia directamente de estas tendencias urbanas, con volúmenes de envíos proyectados para crecer exponencialmente hasta 2030. En consecuencia, la penetración de los camiones de servicio ligero se profundiza a medida que los operadores reemplazan sus flotas de vehículos comerciales ligeros envejecidos con unidades modernas que cumplen normas más estrictas de ruido y emisiones.

Mejoras en Curso de Carreteras y Puertos de la ASEAN

Los estados miembros de la ASEAN están realizando inversiones significativas en corredores multimodales, agilizando los tiempos de tránsito para la carga, lo que beneficia particularmente a los camiones de caja de servicio mediano. En Tailandia, los proyectos de vías de doble vía ferroviaria y autopistas han reducido la duración del trayecto Bangkok-Chiang Mai, facilitando el transporte por camión en el mismo día. Se espera que la expansión de Westports en Malasia aumente significativamente la capacidad, lo que generará mayores volúmenes de transporte por camión hacia los almacenes del Valle de Klang. Vietnam está invirtiendo fuertemente en infraestructura de transporte durante los próximos años, reforzando los vínculos entre los parques industriales y los puertos de Ho Chi Minh. Los parques logísticos situados cerca de las terminales de aguas profundas están implementando modelos de centro y radio, con camiones de caja que se encargan del tramo final del proceso de transporte. La mejora de la infraestructura no solo reduce el consumo de combustible por tonelada-kilómetro, sino que también apoya a los operadores en la actualización a camiones Euro VI equipados con sistemas avanzados de postratamiento.

Incentivos Fiscales para Camiones Euro VI / Etapa V

Indonesia combina su implementación de las normas Euro VI con exenciones de derechos de importación y deducciones por depreciación acelerada, compensando efectivamente los costos adicionales de los sistemas de reducción catalítica selectiva. Mientras tanto, el programa EV 3.0 de Tailandia, que ofrece importantes reducciones del impuesto selectivo al consumo para camiones de cero emisiones ensamblados localmente, ha atraído con éxito un compromiso de inversión sustancial de Isuzu, destinado a la producción de baterías y el ensamblaje de vehículos. En Malasia, una exención total del impuesto sobre las ventas en los componentes que cumplen los umbrales de la Etapa V está facilitando la entrada de modelos avanzados de Japón y Europa. Estos incentivos no solo están acortando los períodos de recuperación de la inversión para las flotas de alta utilización, lo que impulsa a los operadores a acelerar las renovaciones, sino que también están acelerando la adopción de la telemática. Esto es crucial, ya que los datos de los vehículos conectados son esenciales para el seguimiento del cumplimiento en los sistemas de puntuación de carga verde en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Adquisición frente a Furgonetas Ligeras | -0.8% | Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Escasez de Redes de Carga de Combustibles Alternativos | -0.6% | Regional, concentrada en zonas rurales | Mediano plazo (2-4 años) |

| Escasez de Técnicos Preparados para Vehículos Eléctricos y Telemática | -0.5% | Regional, aguda en ciudades más pequeñas | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Carga por Eje | -0.4% | Tailandia, Malasia, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición frente a Furgonetas Ligeras

Los camiones de caja de nivel básico suelen tener una prima de precio significativa en comparación con furgonetas similares. Esta estrategia de precios está llevando a muchos propietarios-operadores, que constituyen la mayoría de las pymes logísticas regionales, a reconsiderar sus opciones. En Indonesia y Filipinas, el acceso limitado a financiación a bajo interés hace que muchos compradores recurran a compras al contado, lo que convierte a las furgonetas más ligeras en una opción más atractiva y financieramente accesible. Si bien los fabricantes chinos de camiones han avanzado en cerrar la brecha, persisten las preocupaciones sobre las garantías y las incertidumbres sobre el valor residual. Los operadores reconocen los beneficios de la telemática y los intervalos de mantenimiento ampliados en términos del costo total de propiedad. Sin embargo, vacilan ante la perspectiva de los gastos iniciales. El arrendamiento surge como una solución viable, pero la falta de familiaridad con las estructuras de arrendamiento operativo está obstaculizando su adopción, especialmente fuera de Malasia y Singapur. Sin una mejora en la disponibilidad de crédito, el mercado de camiones de caja de Asia Sudoriental corre el riesgo de perder más cuota de última milla frente a alternativas de furgonetas más asequibles.

Escasez de Redes de Carga de Combustibles Alternativos / Gas

A pesar de las implementaciones en los centros de las ciudades, solo un número limitado de cargadores de grado comercial son accesibles al público para atender a la gran población. Esta limitación confina las misiones de los camiones eléctricos principalmente a rutas urbanas con base en depósitos. En las zonas rurales, la falta de estaciones de carga de alta capacidad o estaciones de GNC dificulta la electrificación de los camiones de servicio mediano para envíos interurbanos. Además, los plazos de obtención de permisos de los proveedores de energía y las aprobaciones de uso del suelo extienden significativamente los plazos de los proyectos, lo que desincentiva la inversión privada. La fragmentación de las normas entre CHAdeMO, CCS2 y GB/T introduce riesgos de equipamiento para los primeros adoptantes. Si bien los proyectos piloto de intercambio de baterías, como el EVision Cycle de Isuzu en Tailandia, ofrecen el atractivo de tiempos de respuesta más rápidos, requieren una flota densa de vehículos para lograr viabilidad económica. Dada la situación actual de la infraestructura, las variantes diésel e híbridas están preparadas para mantener su dominio en los segmentos de larga distancia y uso mixto del mercado de camiones de caja de Asia Sudoriental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Camión: Los Vehículos de Servicio Ligero Anclan la Economía Urbana

Los camiones de servicio ligero aseguraron una destacada cuota del 53,47% del mercado de camiones de caja de Asia Sudoriental en 2024, respaldados por perspectivas de CAGR del 5,93% hasta 2030. Los gestores de flotas prefieren ejes más cortos, radios de giro más reducidos y menores costos operativos para navegar por las calles congestionadas y desplazarse entre almacenes intraurbanos. A menudo combinan estos vehículos con plataformas de telemática, como Hino CONNECT, que ofrece soluciones rentables para la optimización de rutas y un ahorro de combustible significativo. Impulsado por los minoristas que adoptan estrategias de microdistribución, se espera que el mercado de camiones de caja de Asia Sudoriental para unidades de servicio ligero experimente un crecimiento sustancial en un futuro próximo.

Los camiones de servicio mediano, que manejan cargas más pesadas, son vitales para las misiones de cadena de frío y construcción. Si bien su cuota de mercado se mantiene estable, también es lucrativa, debido a la apreciación de los operadores por los altos valores residuales y los bastidores robustos. Los camiones de servicio pesado, que representan una porción menor de los envíos, son indispensables para el transporte de larga distancia y transfronterizo. Aquí, las estrictas regulaciones de carga por eje de la ASEAN favorecen los sistemas de suspensión avanzados. La conectividad se está volviendo omnipresente en todas las clases de camiones, con la telemática de postventa evolucionando hacia características estándar, allanando el camino para modelos de seguro de pago por uso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Combustible: La Tracción Eléctrica Gana Impulso

Se espera que los motores diésel retengan el 73,14% de la cuota del mercado de camiones de caja de Asia Sudoriental en 2024, mientras que se proyecta que las líneas de transmisión eléctricas ofrezcan la CAGR más alta del 6,03% hasta 2030. En el centro de Singapur y otras zonas de bajas emisiones, los incentivos gubernamentales, la caída de los precios de las baterías y los límites de emisiones más estrictos están impulsando a las flotas a adoptar unidades de cero emisiones en el tubo de escape. Dos factores económicos clave están impulsando este cambio: los costos de electricidad son significativamente más bajos que los del diésel en términos de costo por kilómetro, y la tecnología de regeneración de energía de frenado reduce sustancialmente la necesidad de reemplazos de frenos de servicio. En los próximos años, se anticipa que el mercado de camiones de caja eléctricos en Asia Sudoriental crecerá considerablemente. Si bien los híbridos y las opciones de GNC atienden necesidades específicas, prosperando donde la capacidad de la red o los precios del gas natural se alinean con los costos operativos, la gasolina está reservada principalmente para operadores de corta distancia con conciencia presupuestaria.

BYD, en colaboración con Grab, ha liderado los paquetes de arrendamiento de baterías y de batería como servicio, aliviando las cargas de capital inicial y garantizando el valor al final de la vida útil de la batería. A medida que los algoritmos de planificación de rutas avanzan, las flotas están perfeccionando los tamaños de las baterías para adaptarse a los perfiles de misión, logrando un equilibrio entre la carga útil y la autonomía. Además, los programas de carga basados en telemetría aumentan el tiempo de actividad de los activos, impulsando aún más la adopción de unidades eléctricas en el mercado de camiones de caja de Asia Sudoriental.

Por Tipo de Carrocería: Las Cajas Refrigeradas Cabalgan la Ola de la Cadena de Frío

Las cajas de carga seca dominan con una cuota del 63,46%, atendiendo aplicaciones de carga general y paquetería. Las cajas refrigeradas, sin embargo, experimentan la CAGR más rápida del 6,08% a medida que los habitantes del sudeste asiático aumentan el consumo de productos perecederos y farmacéuticos. Las desviaciones de temperatura pueden reducir la vida útil en dos quintos, lo que lleva a los expedidores a especificar unidades de refrigeración multizona con monitoreo mediante IoT. Se proyecta que la cuota del mercado de camiones de caja de Asia Sudoriental para carrocerías refrigeradas superará un quinto entre las nuevas construcciones para 2030. Los formatos de cortinas laterales ocupan un nicho en productos paletizados que requieren carga lateral, mientras que las cajas con elevador trasero crecen en paralelo con los pedidos masivos de comestibles electrónicos en las principales urbes.

Proveedores de servicios como SJWD Logistics han ampliado sus flotas de cadena de frío en una cantidad mínima en 2024 para satisfacer la creciente demanda de contratos minoristas de alimentos. Los registradores de datos integrados ahora alimentan paneles de cumplimiento alineados con las normas HACCP, lo que permite la intervención en tiempo real y reduce las reclamaciones por deterioro. Las transiciones de refrigerantes a gases de menor potencial de calentamiento global también se alinean con los compromisos de la ASEAN con la Enmienda de Kigali, añadiendo otra dimensión de cumplimiento a las especificaciones de los fabricantes de carrocerías.

Por Modelo de Propiedad: El Arrendamiento Convierte el Capex en Opex

Las flotas de propiedad empresarial representan el 61,71% de la cuota del mercado de camiones de caja de Asia Sudoriental en 2024, pero enfrentan erosión a medida que las empresas de arrendamiento lanzan paquetes combinados de telemática, mantenimiento preventivo y recompras de valor residual garantizado. Se espera que las flotas arrendadas registren una CAGR del 6,04% hasta 2030, impulsadas en parte por la contabilidad de la NIIF 16, que mantiene los arrendamientos operativos fuera de los balances. Los paquetes de camión como servicio por suscripción están ganando terreno en la industria de camiones de caja de Asia Sudoriental. Estos paquetes incluyen tarifas mensuales que abarcan el vehículo, el seguro, la asistencia en carretera y el software. Por ejemplo, SafeTruck supervisa un número significativo de automóviles arrendados en Malasia e Indonesia, aprovechando el análisis predictivo para lograr una notable reducción en el tiempo de inactividad de los vehículos.

Las flotas de alquiler satisfacen los picos de temporada alta y las necesidades de proyectos a corto plazo, captando clientes pymes que desconfían de los compromisos a largo plazo. Los plazos de arrendamiento flexibles, que van de 12 a 48 meses, permiten ciclos de actualización tecnológica que se alinean con los cupos de emisiones en evolución. En consecuencia, la gestión del valor residual y la rotación de activos basada en datos se están convirtiendo en competencias centrales para los arrendadores que operan en el mercado de camiones de caja de Asia Sudoriental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Redes de Mensajería Lideran el Gráfico de Crecimiento

Las empresas de transporte representan el 38,83% de la cuota del mercado de camiones de caja de Asia Sudoriental en 2024, ya que gestionan los flujos de puerto a almacén y de fábrica a distribución. Los servicios de mensajería, respaldados por una perspectiva de CAGR del 5,95%, son la clientela de mayor crecimiento, reflejando el auge del comercio digital. La reciente captación de capital de Mober, destinada a expandir significativamente su flota de camiones eléctricos, subraya el creciente compromiso de la industria con la sostenibilidad. Simultáneamente, los minoristas están estableciendo sus propias flotas para mejorar la visibilidad de la última milla, colaborando a menudo con plataformas tecnológicas de terceros para una gestión eficiente del despacho.

Si bien los sectores de la construcción y el gobierno representan un mercado nicho, exhiben una demanda constante, personalizando a menudo las carrocerías o las configuraciones del chasis para adaptarse a sus requisitos únicos. En varios segmentos, el enrutamiento impulsado por inteligencia artificial ha reducido con éxito las tasas de retorno en vacío, lo que ha resultado en un ahorro notable de combustible y menores emisiones de carbono en el mercado de camiones de caja de Asia Sudoriental.

Análisis Geográfico

En 2024, Indonesia mantuvo una cuota dominante del 31,26% del mercado de camiones de caja de Asia Sudoriental. La participación significativa de Indonesia subraya sus incentivos de producción nacional y las necesidades de transporte únicas como nación archipelágica. Con la implementación de la norma Euro VI prevista para aplicarse en un futuro próximo, hay un aumento en las adquisiciones tempranas de camiones para cumplir con estos estándares. Mientras tanto, los proyectos portuarios en Tanjung Priok y Patimban están reforzando los flujos de transporte multimodal. Dado que el combustible constituye una parte sustancial de los costos operativos, los transportistas están adoptando cada vez más la telemática. Este cambio les permite monitorear el consumo y reducir el ralentí de manera efectiva.

Malasia está preparada para experimentar la tasa de crecimiento más rápida del 5,97% durante el período de previsión, aprovechando la expansión de transbordo de Westports y la emergencia de Kuala Lumpur como centro minorista regional. Sus operadores de flotas se benefician de los movimientos transfronterizos con Singapur y Tailandia, logrando una mayor utilización de kilómetros y mejores retornos sobre los vehículos Euro VI. Además, los pilotos de infraestructura vehículo a infraestructura habilitados por 5G en la Autopista Norte-Sur están aliviando la congestión, fortaleciendo la fiabilidad de los horarios para contratos de alto nivel de servicio.

En el mercado de camiones de caja de Asia Sudoriental, Tailandia, Vietnam, Filipinas y Singapur se distinguen por nichos únicos. Tailandia disfruta de ventajas derivadas de bases de fabricación de equipos originales establecidas y subsidios para vehículos eléctricos. En contraste, Vietnam domina, con su industria de transporte por camión manejando la mayoría de la carga de la nación, lo que resulta en volúmenes anuales significativos. Filipinas prospera gracias al robusto consumo de los hogares, mientras que el impulso de Singapur por una zona de cero emisiones acelera los avances tecnológicos en los depósitos malayos vecinos. Mientras tanto, los mercados emergentes como Camboya, Laos y Myanmar están avanzando al invertir en carreteras y simplificar las aduanas. Se están integrando gradualmente en las redes de transporte por camión transfronterizo, abriendo nuevas oportunidades de demanda.

Panorama Competitivo

El mercado de camiones de caja de Asia Sudoriental está moderadamente fragmentado. Isuzu, Hino y Mitsubishi Fuso poseen conjuntamente aproximadamente dos quintos de los registros regionales, consolidando la lealtad de marca a través de la disponibilidad de repuestos y la cobertura de distribuidores. Los competidores chinos como BYD y Foton presionan en precio y electrificación, captando contratos con empresas de logística basadas en aplicaciones que valoran el ahorro en el costo total de propiedad. La fusión planificada de Hino, Mitsubishi Fuso y Toyota con Daimler Truck aprovechará recursos para acelerar el desarrollo de baterías y software.

Los fabricantes europeos Volvo y Scania se centran en flotas orientadas a la seguridad de alta gama, ocupando una cuota mínima con características como asistencia al conductor de Nivel 2. Las empresas emergentes añaden presión al ofrecer modelos de camión como servicio con tiempo de actividad garantizado, obligando a los operadores establecidos a mejorar sus ofertas digitales de postventa. Las asociaciones que abordan la infraestructura, como el proyecto piloto de intercambio de baterías de Isuzu y Mitsubishi Corporation en Bangkok, buscan eliminar las barreras de carga. La intensidad competitiva está destinada a intensificarse en torno a la propiedad de los datos, con los fabricantes de equipos originales compitiendo por integrar telemática propietaria que asegure ingresos por servicios.

La competencia de precios sigue siendo aguda en el segmento de servicio ligero, mientras que la diferenciación tecnológica rige los márgenes en los rangos de servicio mediano y pesado. Los fabricantes con experiencia en ensamblaje local y homologación disfrutan de un tiempo de comercialización más rápido para las nuevas normas de emisiones, una ventaja crucial a medida que los reguladores convergen en las normas de seguridad Euro VI y UNECE. En general, la escala, la conectividad y el cumplimiento forman el trípode estratégico que sustenta el posicionamiento a largo plazo en el mercado de camiones de caja de Asia Sudoriental.

Líderes de la Industria de Camiones de Caja de Asia Sudoriental

Isuzu Motor Co. Ltd

Mitsubishi Fuso Truck and Bus Corporation

Ford Motor Company

IVECO GROUP Company (CNH Industrial NV)

Hino Motors, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hino Motors y Mitsubishi Fuso han firmado un acuerdo de fusión definitivo para crear una sociedad holding de vehículos comerciales pesados, liderada por Karl Deppen, que aunará sus esfuerzos de investigación y desarrollo en electrificación y conducción autónoma.

- Marzo de 2024: Isuzu Motors se ha comprometido a invertir THB 240 mil millones (aproximadamente USD 6.600 millones) para establecer líneas de fabricación de camionetas eléctricas y baterías en Tailandia para 2030, en consonancia con la política de cero emisiones 30@30 del gobierno.

Alcance del Informe del Mercado de Camiones de Caja de Asia Sudoriental

Un camión de caja es un vehículo de motor comercial diseñado de tal manera que cada eje, desde la punta de la cabina hasta la parte trasera del remolque, está conectado por un único bastidor.

El mercado de camiones de caja de Asia Sudoriental está segmentado por tipo, tipo de capacidad, propulsión, aplicación y país. Según el tipo, el mercado se segmenta en camiones de caja refrigerados y camiones de caja no refrigerados. Según el tipo de capacidad, el mercado se segmenta en camiones de caja de servicio ligero y camiones de caja de servicio mediano y pesado. Según la propulsión, el mercado se segmenta en motores de combustión interna y eléctrico. Según la aplicación, el mercado se segmenta en aplicaciones industriales, comerciales y otras. Según la geografía, el mercado se segmenta en Tailandia, Indonesia, Vietnam, Malasia, Singapur, Filipinas y el Resto de Asia Sudoriental.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (Unidades).

| Servicio Ligero (Clase 2–3) |

| Servicio Mediano (Clase 4–6) |

| Servicio Pesado (Clase 7–8) |

| Diésel |

| Gasolina |

| Eléctrico |

| Híbrido |

| GNC/GLP |

| Caja de Carga Seca |

| Caja Refrigerada |

| Caja de Cortina Lateral |

| Caja con Elevador Trasero |

| Flota de Propiedad Empresarial |

| Flota Arrendada |

| Flota de Alquiler |

| Empresas de Transporte |

| Minoristas |

| Servicios de Mensajería |

| Empresas de Construcción |

| Organismos Gubernamentales |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto de Asia Sudoriental |

| Por Clase de Camión | Servicio Ligero (Clase 2–3) |

| Servicio Mediano (Clase 4–6) | |

| Servicio Pesado (Clase 7–8) | |

| Por Tipo de Combustible | Diésel |

| Gasolina | |

| Eléctrico | |

| Híbrido | |

| GNC/GLP | |

| Por Tipo de Carrocería | Caja de Carga Seca |

| Caja Refrigerada | |

| Caja de Cortina Lateral | |

| Caja con Elevador Trasero | |

| Por Modelo de Propiedad | Flota de Propiedad Empresarial |

| Flota Arrendada | |

| Flota de Alquiler | |

| Por Usuario Final | Empresas de Transporte |

| Minoristas | |

| Servicios de Mensajería | |

| Empresas de Construcción | |

| Organismos Gubernamentales | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Sudoriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de camiones de caja de Asia Sudoriental en 2025?

Se espera que el mercado alcance los USD 11,03 mil millones en 2025 y se proyecta que crezca hasta los USD 14,69 mil millones en 2030.

¿Qué clase de camión lidera las entregas en las ciudades del sudeste asiático?

Los camiones de servicio ligero de Clase 2-3 representan el 53,47% del total de envíos, ofreciendo una maniobrabilidad superior para las rutas urbanas.

¿Qué tipo de combustible crece más rápido en los camiones de caja del sudeste asiático?

Los modelos eléctricos de batería exhiben la CAGR más rápida del 6,03% a medida que los incentivos y los menores costos operativos impulsan las actualizaciones de flotas.

¿Por qué están ganando terreno los camiones de caja refrigerados?

La creciente demanda de logística de alimentos frescos y farmacéuticos está impulsando las carrocerías refrigeradas a una CAGR del 6,08% hasta 2030.

¿Qué factores impulsan el arrendamiento sobre la propiedad en las flotas comerciales?

Los altos precios iniciales, la rápida obsolescencia tecnológica y los paquetes combinados de telemática están desplazando las flotas hacia un crecimiento de CAGR del 6,04% en arrendamiento.

¿Qué país registra el crecimiento más rápido en la demanda de camiones de caja?

Malasia lidera con una CAGR proyectada del 5,97% hasta 2030, impulsada por la expansión portuaria y los flujos de comercio transfronterizo.

Última actualización de la página el: