Tamaño y Participación del Mercado de Arquitectura Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

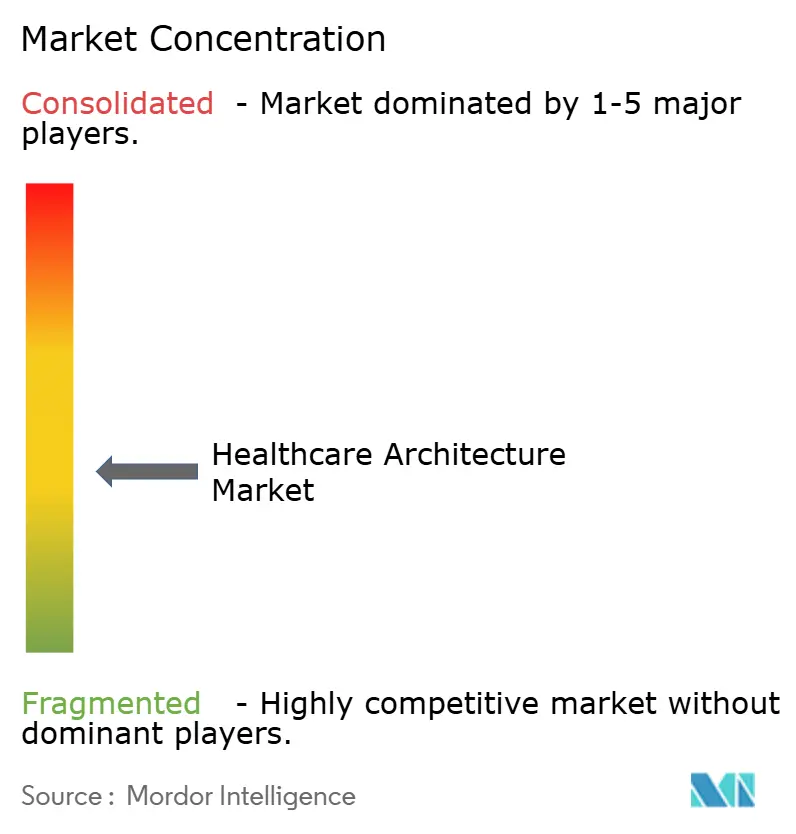

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arquitectura Sanitaria por Mordor Intelligence

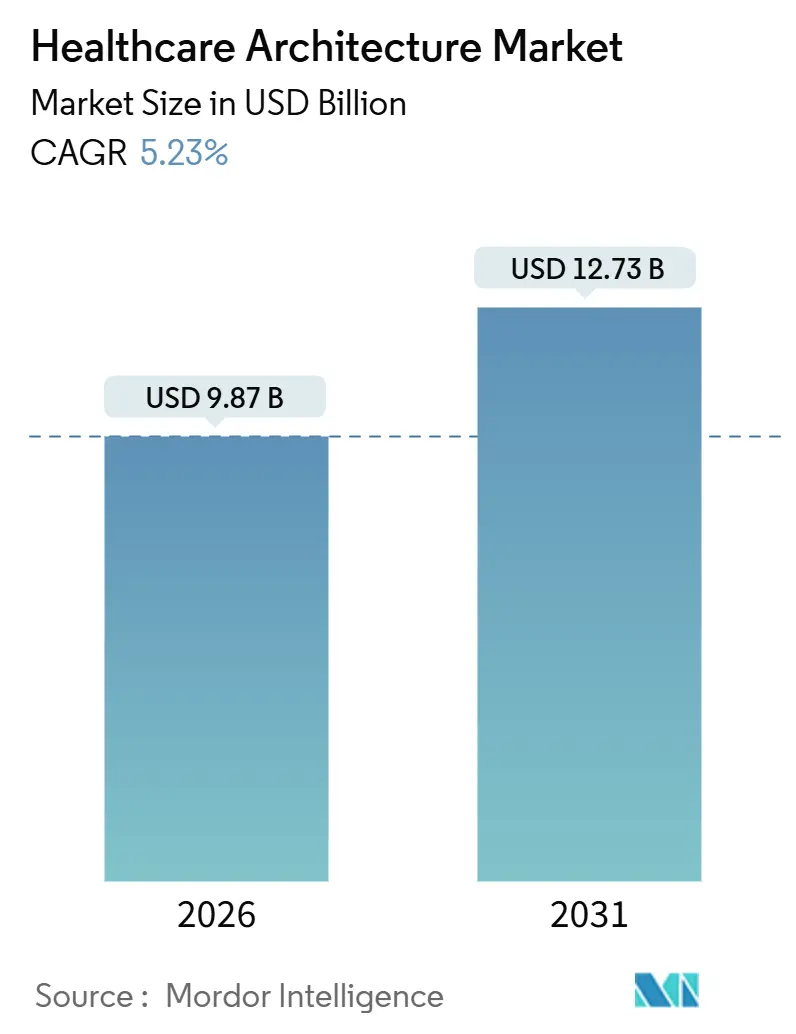

El tamaño del Mercado de Arquitectura Sanitaria se estima en USD 9,87 mil millones en 2026, y se espera que alcance USD 12,73 mil millones en 2031, a una CAGR del 5,23% durante el período de pronóstico (2026-2031).

La continua reasignación de capital desde los grandes hospitales de atención aguda hacia centros ambulatorios distribuidos está reconfigurando el mercado de arquitectura sanitaria, ya que los propietarios buscan menores costos operativos, mayor fluidez en la atención al paciente y modelos de dotación de personal más eficientes. El gasto en renovación domina el mercado porque la rehabilitación de activos heredados ofrece un retorno de inversión más rápido que la construcción en terrenos nuevos en un contexto de presupuestos de capital ajustados. Las plataformas de edificios inteligentes que integran el modelado de gemelos digitales con análisis energético están emergiendo como un factor diferenciador, especialmente en América del Norte, donde persisten la escasez de mano de obra y la inflación en los costos de servicios públicos. La intensidad competitiva se acelera a medida que los consorcios de diseño y construcción prometen calendarios de entrega llave en mano que comprimen los plazos hasta en un 40% mediante la fabricación fuera del sitio y los ensamblajes modulares.

Conclusiones Clave del Informe

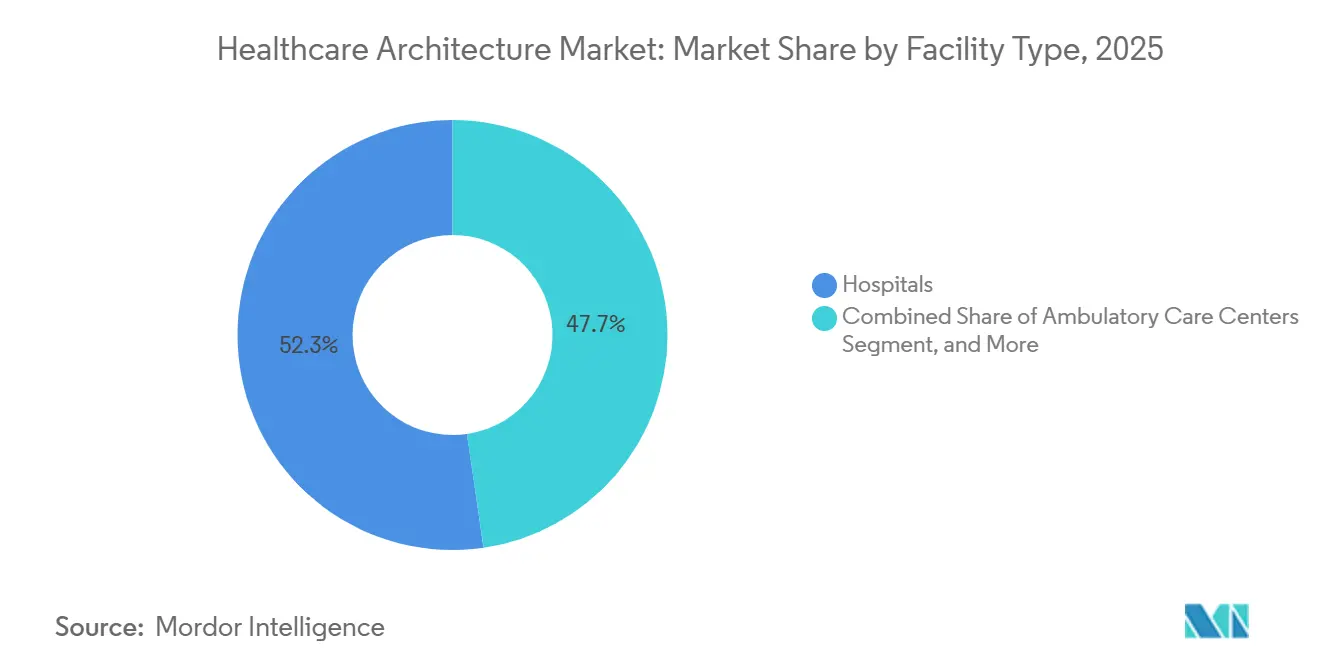

- Por tipo de instalación, los hospitales lideraron con el 52,31% de la participación del mercado de arquitectura sanitaria en 2025, y se prevé que los centros de atención ambulatoria se expandan a una CAGR del 6,48% hasta 2031, el crecimiento más rápido entre las categorías de instalaciones.

- Por tipo de servicio, la renovación y remodelación representó el 46,57% del tamaño del mercado de arquitectura sanitaria en 2025, y los servicios de diseño interior y planificación avanzan a una CAGR del 7,12% entre 2026 y 2031.

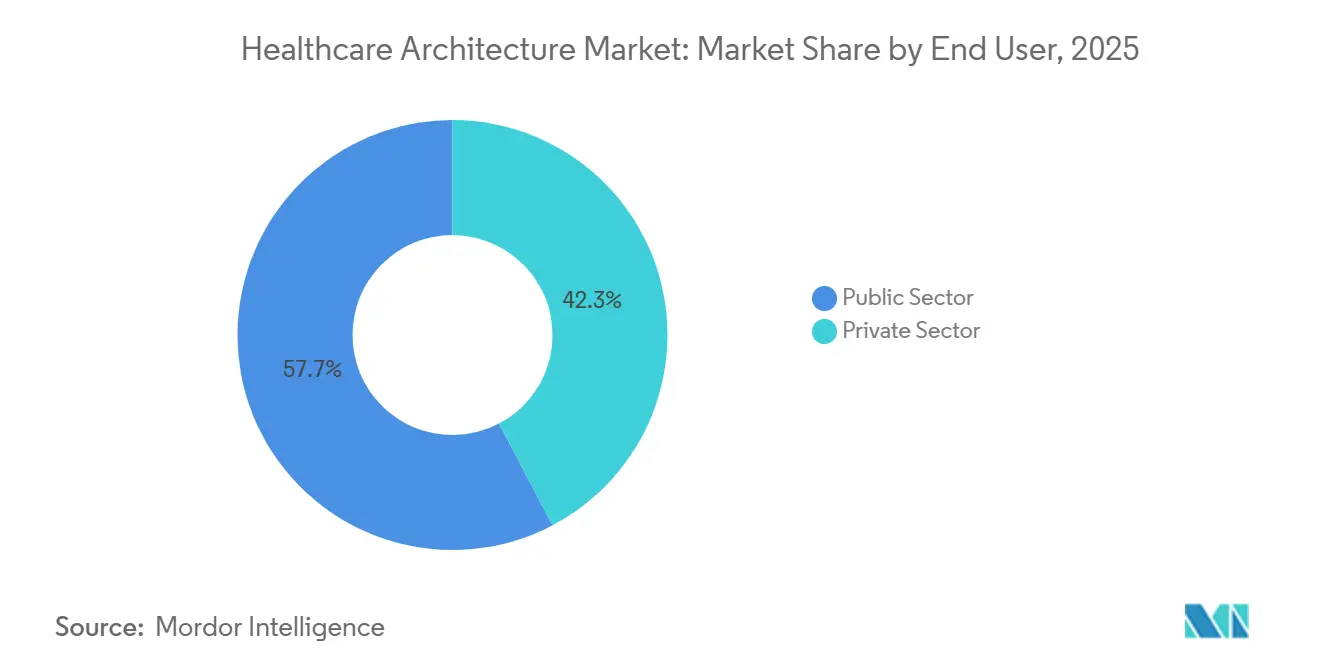

- Por usuario final, el sector público representó el 57,72% del gasto en 2025, mientras que los operadores privados crecen a una CAGR del 8,87% hasta 2031.

- Por geografía, América del Norte captó el 38,83% de los ingresos de 2025; Asia-Pacífico asciende a una CAGR del 9,39% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arquitectura Sanitaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Entornos de Curación Centrados en el Paciente | +0.8% | Global, con adopción temprana en América del Norte y el Norte de Europa | Mediano plazo (2-4 años) |

| Cambio hacia Instalaciones de Atención Ambulatoria y Ambulatoria | +1.2% | América del Norte, Europa Occidental, mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Gasto Gubernamental en Infraestructura Sanitaria | +1.5% | Núcleo de Asia-Pacífico (China, India, Indonesia), CCG, África Subsahariana | Largo plazo (≥ 4 años) |

| Integración de Tecnologías de Edificios Inteligentes e IoT | +0.7% | América del Norte, UE, CCG, Australia | Mediano plazo (2-4 años) |

| Estándares de Diseño Hospitalario Resilientes al Clima | +0.5% | Global, con urgencia regulatoria en la UE, California, Australia | Largo plazo (≥ 4 años) |

| Prototipos de Microclínicas de Salud Minorista | +0.4% | Corredores urbanos de América del Norte, determinadas metrópolis de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Entornos de Curación Centrados en el Paciente

La investigación de diseño basada en evidencia vincula las habitaciones individuales, el acceso a la luz natural y el control acústico con tasas más bajas de infecciones adquiridas en el hospital y una estancia media más corta, lo que impulsa las renovaciones incluso en sistemas con presupuestos ajustados. Un metaanálisis de 2024 informó que las habitaciones individuales redujeron las infecciones en un 28% y acortaron las estancias en 0,6 días, generando un retorno de inversión tangible bajo los modelos de pago basados en valor.[1]Alex Keenan, "Los Proyectos de Renovación Aumentan a Medida que se Ajustan los Presupuestos," modernhealthcare.com Los presupuestos de capital ahora incluyen de forma rutinaria iluminación LED de ritmo circadiano, acabados absorbentes del ruido y elementos biofílicos como especificaciones de referencia, no como complementos de lujo. Las instalaciones de salud conductual implementan diseños informados por el trauma, eliminan puntos de ligadura y añaden jardines de terapia al aire libre que cumplen con las alertas de seguridad de la Comisión Conjunta, mejorando así la participación del paciente. La tendencia refuerza la demanda de servicios especializados de diseño interior que traducen los resultados clínicos en métricas espaciales, un conjunto de habilidades que exige honorarios premium en las evaluaciones de solicitudes de propuestas.

Cambio hacia Instalaciones de Atención Ambulatoria

Las reformas de reembolso de los pagadores ahora reembolsan la artroplastia total de rodilla y determinadas cateterizaciones cardíacas en centros de cirugía ambulatoria, desbloqueando USD 2,3 mil millones de demanda de construcción anual solo en los Estados Unidos.[2]Robert Allen, "Los Centros de Servicios de Medicare y Medicaid Amplían la Lista de Procedimientos de Centros de Cirugía Ambulatoria," cms.gov Los centros de cirugía ambulatoria requieren un 40% menos de superficie por procedimiento que los quirófanos hospitalarios y favorecen los módulos de consulta adaptables a volúmenes fluctuantes, lo que reduce la intensidad de capital y acelera los plazos de recuperación de la inversión. Los promotores agrupan los centros de cirugía ambulatoria con servicios de diagnóstico por imagen y fisioterapia, formando campus ambulatorios integrados que atraen a inversores de capital privado que buscan flujos de caja predecibles. La actualización de las Directrices para Instalaciones de 2025, sin embargo, exige sistemas de tratamiento de aire independientes para las zonas estériles, añadiendo entre USD 1,2 y 1,8 millones a un centro de cirugía ambulatoria de 1.393 metros cuadrados y subrayando la importancia de la coordinación temprana de instalaciones mecánicas, eléctricas y de fontanería. Los arquitectos expertos en el modelado iterativo de gemelos digitales pueden conciliar las presiones de costos con el cumplimiento normativo, ganando contratos tanto por velocidad como por métricas de certeza.

Mayor Gasto Gubernamental en Infraestructura Sanitaria

El 14.º Plan Quinquenal de China asigna USD 72 mil millones a la modernización de hospitales de nivel de condado y centros de salud comunitarios, con el objetivo de alcanzar 1.200 instalaciones para 2027.[3]Comisión Nacional de Desarrollo y Reforma, "Plan de Salud del 14.º Plan Quinquenal," ndrc.gov.cn La misión Ayushman Bharat de India asigna USD 7,8 mil millones para casi 30.000 centros de atención primaria que estarán operativos para 2026. La Visión 2030 de Arabia Saudita asigna USD 40 mil millones a seis ciudades médicas y 130 clínicas, favoreciendo a los consorcios capaces de entregar proyectos llave en mano bajo estructuras de asociación público-privada (APP). Dichos desembolsos soberanos respaldan el pipeline a largo plazo del mercado de arquitectura sanitaria y mitigan las desaceleraciones cíclicas en América del Norte y Europa. Las empresas de diseño internacionales forman empresas conjuntas con contratistas locales para navegar las normas laborales, los umbrales de contratación y los mandatos de localización, ampliando las líneas de servicio en planificación maestra y consultoría de sostenibilidad.

Integración de Tecnologías de Edificios Inteligentes e IoT

Los hospitales que adoptaron sistemas de gestión de edificios habilitados para IoT reportaron un ahorro energético del 22% y costos de reemplazo de equipos un 15% menores en un proyecto piloto de 2025 de la Clínica Cleveland, demostrando el caso de negocio para instalaciones ricas en sensores. El monitoreo continuo de temperatura, presión y humedad respalda el control de infecciones en tiempo real, lo que llevó al Consejo Internacional de Códigos a añadir vías de cumplimiento digital a las enmiendas del Código Internacional de Construcción de 2024. Los equipos de diseño aprovechan los datos operativos agregados para dimensionar con precisión los sistemas mecánicos, eliminando la sobrespecificación que infla tanto los costos de capital como los del ciclo de vida. Los algoritmos de mantenimiento predictivo detectan la degradación de filtros y bombas, reduciendo el tiempo de inactividad no planificado que puede interrumpir los programas quirúrgicos y los ciclos de ingresos. Los propietarios ahora solicitan plataformas de sistemas de gestión de edificios de protocolo abierto durante el diseño esquemático, elevando a los arquitectos e ingenieros de instalaciones mecánicas, eléctricas y de fontanería a roles de integración de tecnologías de la información que tradicionalmente manejaban los consultores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Volátiles de Materiales de Construcción | -0.9% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Regulaciones Complejas y Variables para Instalaciones Sanitarias | -0.6% | Global, aplicación fragmentada en mercados emergentes | Mediano plazo (2-4 años) |

| Congelación del Gasto de Capital por Sistemas de Salud con Recursos Limitados | -1.1% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Escasez de Arquitectos Sanitarios Especializados en Mercados Emergentes | -0.5% | Asia-Pacífico (excl. Japón, Australia), África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Materiales de Construcción

Los precios del acero estructural aumentaron un 18% y los componentes de climatización de grado médico subieron un 22% entre mediados de 2024 y principios de 2025, lo que obligó al 38% de los proyectos hospitalarios de América del Norte a superar el presupuesto en más de un 10%. Los contratos de precio fijo han desaparecido casi por completo, reemplazados por términos de costo más honorarios con cláusulas de escalada que transfieren el riesgo a los propietarios y reducen la competencia en las licitaciones. Los arquitectos especifican múltiples fabricantes aprobados y sistemas modulares para protegerse de los choques en la cadena de suministro, reduciendo el riesgo de calendario pero añadiendo horas de coordinación de diseño que erosionan los márgenes de honorarios. La prefabricación gana terreno porque los fabricantes pueden fijar los precios de las materias primas antes en la cadena de valor, ofreciendo certeza de costos a expensas de plazos de entrega más largos para la aprobación de planos de taller. Los propietarios también exploran la sustitución de materiales nacionales para evitar los aranceles de importación, aunque las certificaciones de código pueden limitar las alternativas viables.

Congelación del Gasto de Capital por Sistemas de Salud con Recursos Limitados

Los márgenes operativos medianos de los hospitales estadounidenses cayeron al 2,1% en 2025, frente al 4,3% anterior a la pandemia, lo que llevó al 54% de los sistemas a posponer o cancelar proyectos de expansión. El aumento de los rendimientos de los bonos municipales ha incrementado los costos de financiamiento en 140 puntos básicos desde 2023, reduciendo aún más la escala de proyectos factibles. El Servicio Nacional de Salud del Reino Unido retrasó USD 2,7 mil millones en atrasos de mantenimiento bajo austeridad fiscal, limitando la actividad de nueva construcción pero canalizando los fondos limitados hacia renovaciones urgentes de control de infecciones. Los arquitectos se orientan hacia renovaciones de menor alcance que cumplen con los mandatos de cumplimiento inmediato, como las salas de aislamiento de presión negativa, mientras preservan los equipos de diseño y las relaciones con los clientes para cuando el capital se libere. La reutilización adaptativa de espacios no clínicos se vuelve atractiva porque aprovecha los servicios existentes y reduce los costos iniciales, alineándose con los convenios de deuda más estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Las Redes Ambulatorias Reconfiguran las Prioridades de Infraestructura

Los centros ambulatorios crecen a una CAGR del 6,48% hasta 2031, superando el promedio del mercado de arquitectura sanitaria a medida que los propietarios trasladan los procedimientos fuera de los hospitales de atención aguda para mitigar los gastos generales y el escrutinio de los aseguradores. El impulso del segmento contrasta con los hospitales, que retuvieron el 52,31% de los ingresos de 2025 pero enfrentan un crecimiento más lento debido a los estrictos requisitos normativos y las huellas de capital intensivo. Las instalaciones de atención a largo plazo registran una expansión moderada en sociedades envejecidas como Japón y el sur de Europa. Al mismo tiempo, los centros de salud conductual ganan apoyo político a través de las leyes de paridad en salud mental en los Estados Unidos y Canadá. Las clínicas especializadas de oncología, diálisis y ortopedia se expanden en corredores suburbanos donde los costos del suelo son más bajos y el estacionamiento es abundante, refinando el prototipo de uso mixto que integra las comodidades minoristas con la eficiencia clínica.

Los promotores convierten rápidamente activos minoristas y de oficinas en centros ambulatorios, reduciendo entre un 20% y un 35% los presupuestos de construcción en comparación con los proyectos en terrenos nuevos, cumpliendo aún así los códigos de control de infecciones y seguridad vital mediante extensas renovaciones de instalaciones mecánicas, eléctricas y de fontanería. Las Directrices de la Institución de Directrices para Instalaciones de 2025 permiten reducciones en el ancho de los pasillos y bahías de recuperación compartidas cuando se instala monitoreo electrónico continuo, reduciendo el área de circulación entre un 15% y un 20% y liberando espacio arrendable para servicios generadores de ingresos. Por el contrario, los proyectos hospitalarios enfrentan una complejidad creciente, ya que las disposiciones sísmicas, de inundaciones y de energía de respaldo elevan los costos en USD 8 a 15 millones en una instalación de 200 camas. Como resultado, los propietarios planifican cada vez más los planes maestros hospitalarios en fases, aplazando las ampliaciones de torres hasta que la demanda se estabilice y los mercados de bonos se recuperen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Renovación Domina a Medida que los Sistemas Optimizan los Activos Heredados

La renovación y remodelación representó el 46,57% de la participación del mercado de arquitectura sanitaria en 2025, ya que los sistemas optaron por intervenciones específicas en lugar de reemplazos totales. Los servicios de diseño interior y planificación exhiben una CAGR más sólida del 7,12%, ya que los mandatos basados en evidencia requieren la reconfiguración de los puestos de enfermería, los flujos de pacientes y los módulos de atención virtual para mejorar los resultados y la eficiencia del personal. La nueva construcción sigue siendo sustancial pero va a la zaga del crecimiento de la renovación, limitada por la cautela de los prestamistas y la reticencia de los pagadores a reembolsar cargos de depreciación más elevados. Las ofertas auxiliares de planificación maestra, consultoría de sostenibilidad, certificación WELL y LEED ilustran el cambio de los propietarios hacia estrategias holísticas de vida útil de los activos. En este nicho, las empresas internacionales pueden diferenciarse a través de análisis avanzados y contabilidad de carbono.

Las renovaciones a menudo desbloquean ingresos inmediatos; la modernización del departamento de urgencias de Mayo Clinic en 2024 aumentó el rendimiento en un 18% y elevó los ingresos anuales en USD 9,6 millones frente a una inversión de USD 12 millones, validando el atractivo financiero de los proyectos de menor alcance. Los diseñadores de interiores ahora codiseñan con las operaciones clínicas para reducir las distancias que recorre el personal, una ganancia ergonómica vinculada a una menor rotación de enfermeras y puntuaciones más altas en la Evaluación del Consumidor de Proveedores y Sistemas de Atención Médica. Los compromisos de planificación maestra incorporan modelos demográficos y de combinación de pagadores, lo que permite a los consejos alinear la asignación de capital por fases con proyecciones de flujo de caja a 10 y 15 años. Las certificaciones de energía neta cero redujeron los gastos de servicios públicos en un 35% y aumentaron la retención de empleados en un 12% en los análisis comparativos de 2025, subrayando cómo la sostenibilidad ahora se intersecta directamente con la economía de la fuerza laboral.

Por Usuario Final: El Sector Privado Gana Terreno a Medida que los Sistemas Públicos Enfrentan Restricciones Presupuestarias

Las entidades públicas captaron el 57,72% de los desembolsos de 2025, pero operan dentro de marcos estrictos de contratación y presupuesto que enfatizan la atención primaria y de urgencias en lugar de los acabados premium. Las entidades privadas, que se expanden a una CAGR del 8,87% hasta 2031, se están expandiendo hacia nichos electivos, especializados y de alta complejidad, enfatizando las comodidades de conserjería y la programación rápida de citas para atraer a pacientes con seguro comercial. Las clínicas patrocinadas por empleadores de grandes corporaciones como Amazon y JPMorgan Chase refuerzan aún más la demanda privada, requiriendo instalaciones de atención primaria en el lugar de trabajo con una estrecha integración con la seguridad informática.

Los modelos de asociación público-privada difuminan la línea entre lo público y lo privado; en el Reino Unido, Australia y Canadá, las entidades subcontratan el desarrollo hospitalario a consorcios privados que diseñan, construyen, financian y mantienen las instalaciones durante períodos de 25 a 30 años. Si bien las asociaciones público-privadas pueden acelerar la entrega, pueden dificultar la reconfiguración futura e invocar estructuras de penalización si los alcances del servicio cambian, complicando la flexibilidad del ciclo de vida. Los operadores privados a menudo exigen la participación temprana del contratista, calendarios agresivos y plataformas de tecnologías de la información a medida, lo que requiere que las empresas de arquitectura mantengan competencias especializadas en tecnologías de la información sanitaria. Los propietarios públicos, por el contrario, enfatizan la transparencia de costos, la consulta comunitaria y los estándares de resiliencia, extendiendo los ciclos de aprobación pero garantizando la alineación con el servicio universal.

Análisis Geográfico

América del Norte generó el 38,83% de los ingresos globales de 2025 debido a la demanda de reemplazo de hospitales envejecidos de la década de 1960 y los estrictos requisitos sísmicos en California y el noroeste del Pacífico. Los Centros de Servicios de Medicare y Medicaid aumentaron los pagos adicionales de capital en USD 1,8 mil millones anuales para proyectos que incorporan características de control de infecciones y resiliencia climática, sosteniendo el pipeline de renovación incluso ante la compresión de los márgenes operativos. El fondo de infraestructura de cinco años de CAD 3,2 mil millones de Canadá prioriza los servicios de salud indígenas y los nodos de telesalud rurales, influyendo en los informes de diseño hacia la inclusión cultural y los modelos de atención a larga distancia. El instituto de seguridad social de México está licitando 14 hospitales regionales bajo contratos de asociación público-privada, invitando a equipos internacionales con credenciales de diseño y construcción y fluidez regulatoria bilingüe.

Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 9,39%, impulsada por la aprobación de China de 87 hospitales terciarios en 2025, cada uno con un costo de USD 200 a 400 millones y aprovechando la construcción modular para acelerar la entrega. India enfrenta un déficit de 2,3 millones de camas, orientando la inversión hacia cadenas especializadas con protocolos clínicos estandarizados que permiten que las plantillas arquitectónicas se escalen en múltiples ciudades. La disminución de la población de Japón impulsa la consolidación hospitalaria y las conversiones de superficie de atención aguda a rehabilitación, una demanda que incentiva estrategias flexibles de partición interior. Los operadores privados de Australia se comprometen con AUD 4,1 mil millones en expansiones de terrenos ya construidos, enfatizando los quirófanos de cirugía ambulatoria y los centros oncológicos integrados que se alinean con los cambios de los pagadores hacia modelos ambulatorios.

Europa equilibra los mandatos de descarbonización con la austeridad fiscal. La Ley del Futuro Hospitalario de Alemania proporciona EUR 4,3 mil millones para infraestructura digital y actualizaciones de urgencias, vinculando los fondos a criterios de interoperabilidad y energías renovables. El Nuevo Programa Hospitalario del Reino Unido, a pesar de las revisiones de costos, tiene como objetivo construir 40 hospitales de emisiones netas cero para 2030 mediante la construcción estandarizada de componentes prefabricados. El plan Ségur de la Santé de EUR 19 mil millones de Francia canaliza la inversión hacia urgencias, unidades de cuidados intensivos y salas de salud mental, con concursos de diseño que favorecen los materiales de bajo contenido en carbono y las plantas adaptables. La región del Consejo de Cooperación del Golfo está construyendo ciudades médicas emblemáticas, incluido un hospital de 800 camas con certificación LEED Platino dentro del megaproyecto NEOM de Arabia Saudita, mientras que África Subsahariana enfrenta restricciones de financiamiento y escasez de arquitectos especializados, lo que ralentiza la ejecución.

Panorama Competitivo

Los principales actores capturan una industria de arquitectura sanitaria moderadamente fragmentada donde tanto los conglomerados internacionales como las boutiques regionales prosperan. Las empresas integradas como HDR, HKS y Gensler aprovechan los equipos multidisciplinarios y la ingeniería interna para ganar campus de centros médicos de varios miles de millones de dólares que requieren responsabilidad de fuente única. La herramienta de diseño generativo de HDR redujo la circulación en un 12% en un proyecto de centro médico de 2025, liberando 1.672 metros cuadrados para servicios clínicos de mayor rendimiento. CannonDesign y Perkins&Will se diferencian a través de la investigación revisada por pares y las asociaciones clínicas profundas que traducen los datos de flujo de trabajo en diseños espaciales, una propuesta de valor apreciada por los clientes de centros médicos académicos.

Los gigantes de la construcción están integrando estudios de diseño para asegurar contratos de diseño y construcción o de entrega integrada de proyectos que garantizan precios máximos y calendarios comprimidos. El sistema de habitaciones de pacientes modulares de Turner Construction redujo la mano de obra en el sitio en un 40% y redujo los retrasos promedio de calendario a menos del 3% en proyectos hospitalarios iniciados en 2025. Las instalaciones de prefabricación internas de Skanska AB ahora entregan módulos de baño completamente instalados, reduciendo ocho días por habitación en los calendarios de ruta crítica. Los nichos de salud conductual y cirugía ambulatoria presentan oportunidades de crecimiento en espacios no explotados; las empresas que ofrecen prototipos estandarizados pero adaptables pueden replicar diseños en múltiples localidades, alineándose con las estrategias de consolidación de capital privado. La experiencia regulatoria sigue siendo una ventaja competitiva, ya que los códigos locales inconsistentes elevan la importancia de los arquitectos que pueden navegar los procesos de aprobación sin costosos rediseños.

Líderes de la Industria de Arquitectura Sanitaria

HDR Inc.

HKS Inc.

Perkins&Will

CannonDesign

Stantec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Northern Health nombró a EllisDon como el proponente preferido para la Torre de Atención Aguda del Hospital Universitario del Norte de Columbia Británica, una expansión significativa que modernizará los servicios terciarios para la comunidad de Prince George.

- Octubre de 2025: Nabla Bio firmó una segunda asociación de investigación plurianual con Takeda, demostrando cómo las colaboraciones biotecnológicas impulsan la demanda de instalaciones especializadas de investigación y desarrollo dentro del mercado de arquitectura sanitaria.

- Septiembre de 2025: HED nombró a Peter Patsouris como Director Asociado Principal para expandir su práctica de atención médica en Boston, añadiendo tres décadas de experiencia en diseño clínico y reforzando la presencia regional de la empresa.

- Marzo de 2025: Microsoft lanzó Dragon Copilot, un asistente de inteligencia artificial de voz unificado que influye en la planificación futura del espacio al reducir el tiempo de documentación de los médicos y remodelar las zonas de apoyo clínico.

Alcance del Informe Global del Mercado de Arquitectura Sanitaria

El Informe del Mercado de Arquitectura Sanitaria está Segmentado por Tipo de Instalación (Hospitales, Centros de Atención Ambulatoria, Instalaciones de Atención a Largo Plazo, Instalaciones de Salud Conductual, Clínicas Especializadas, Otros), Tipo de Servicio (Nueva Construcción, Renovación y Remodelación, Diseño Interior y Planificación, Otros), Usuario Final (Sector Público, Sector Privado) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hospitales |

| Centros de Atención Ambulatoria |

| Instalaciones de Atención a Largo Plazo |

| Instalaciones de Salud Conductual |

| Clínicas Especializadas |

| Otros |

| Nueva Construcción |

| Renovación y Remodelación |

| Diseño Interior y Planificación |

| Otros (Planificación Maestra, Consultoría de Sostenibilidad y Edificación Verde, etc.) |

| Sector Público |

| Sector Privado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Instalación | Hospitales | |

| Centros de Atención Ambulatoria | ||

| Instalaciones de Atención a Largo Plazo | ||

| Instalaciones de Salud Conductual | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Tipo de Servicio | Nueva Construcción | |

| Renovación y Remodelación | ||

| Diseño Interior y Planificación | ||

| Otros (Planificación Maestra, Consultoría de Sostenibilidad y Edificación Verde, etc.) | ||

| Por Usuario Final | Sector Público | |

| Sector Privado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arquitectura sanitaria?

El tamaño del mercado de arquitectura sanitaria se situó en USD 9,87 mil millones en 2026 y está en camino de alcanzar USD 12,73 mil millones para 2031.

¿Qué categoría de instalaciones se está expandiendo más rápidamente?

Los centros de atención ambulatoria se están expandiendo a una CAGR del 6,48% hasta 2031, impulsados por los cambios de los pagadores hacia entornos ambulatorios de menor costo.

¿Qué categoría de instalaciones se está expandiendo más rápidamente?

Los centros de atención ambulatoria se están expandiendo a una CAGR del 6,48% hasta 2031, impulsados por los cambios de los pagadores hacia entornos ambulatorios de menor costo.

¿Por qué los proyectos de renovación dominan actualmente?

La renovación y remodelación captó el 46,57% de los ingresos de 2025 porque la rehabilitación de edificios existentes ofrece un retorno de inversión más rápido ante las restricciones de capital.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 9,39% a medida que China, India y las naciones del Consejo de Cooperación del Golfo financian masivas expansiones de hospitales y clínicas.

Última actualización de la página el: