Tamaño y Participación del Mercado de Conectores de Fluidos para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

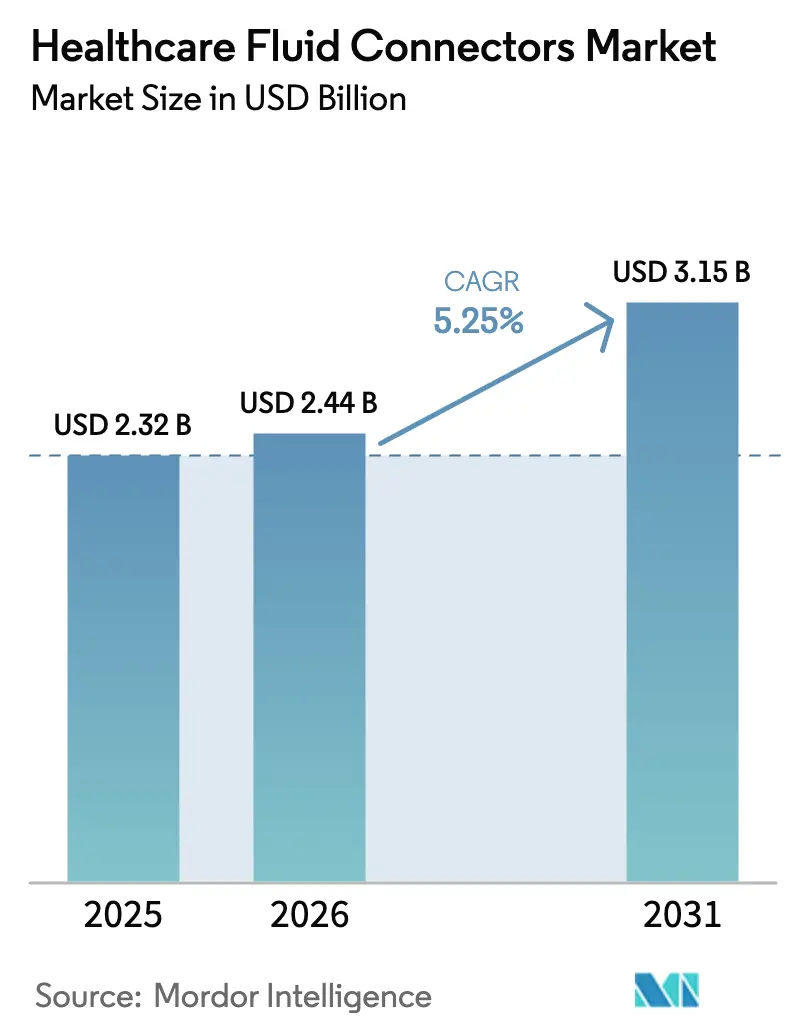

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

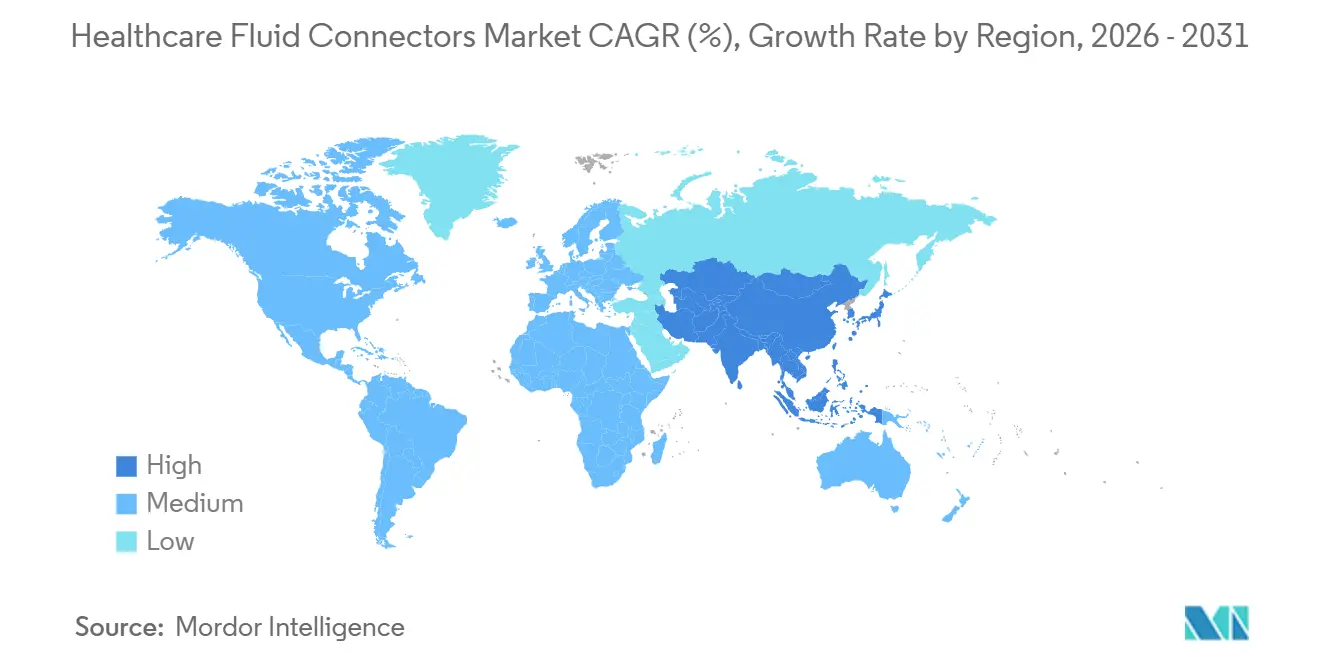

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

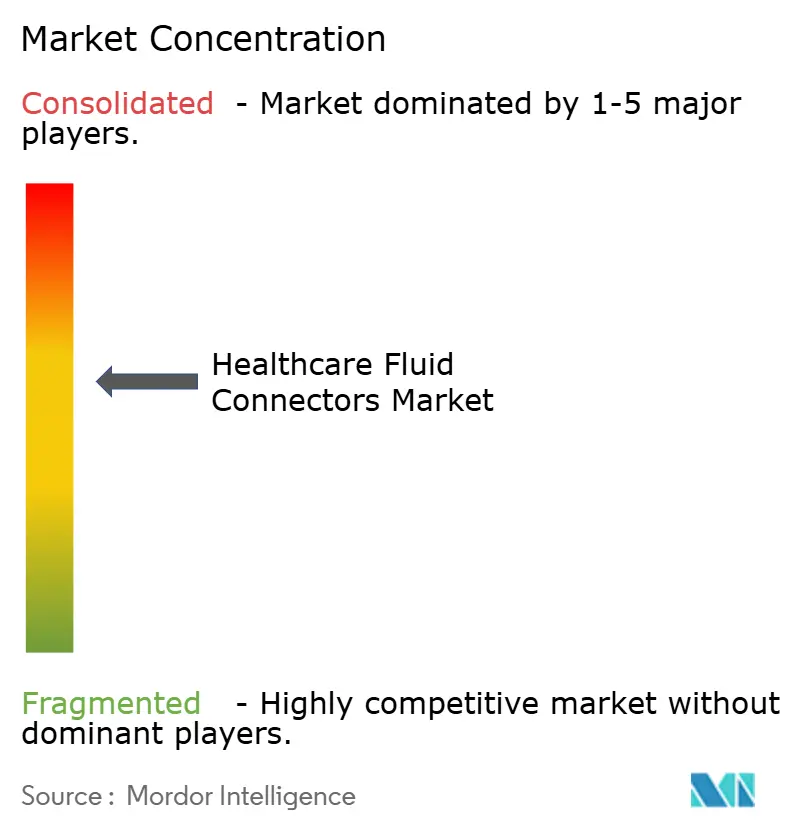

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de Fluidos para la Salud por Mordor Intelligence

Se espera que el tamaño del Mercado de Conectores de Fluidos para la Salud aumente de USD 2,32 mil millones en 2025 a USD 2,44 mil millones en 2026 y alcance USD 3,15 mil millones en 2031, creciendo a una CAGR del 5,25% durante 2026-2031.

El aumento de la producción de biológicos, la acelerada adopción de dispositivos de transferencia de sistema cerrado y la migración impulsada por los pagadores de los servicios de infusión hacia entornos de menor complejidad asistencial están impulsando un crecimiento sostenido de unidades, incluso cuando las organizaciones de compras grupales (GPO) limitan los aumentos anuales de precios al 2-3%. Los proveedores que completaron el trabajo de rediseño conforme a la norma ISO 80369 antes de 2025 se benefician ahora de un acceso de primer movimiento a las licitaciones hospitalarias que especifican conectores conformes, una ventaja competitiva amplificada por el hecho de que cada actualización de la norma ISO desencadena ciclos de revalidación de 18 a 24 meses para los portafolios rezagados[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información de Seguridad MedWatch," fda.gov. La sustitución de materiales es otro punto de inflexión: los elastómeros termoplásticos (TPE) y las mezclas de PVC de base biológica están desplazando al PVC convencional en los artículos de referencia (SKU) premium porque cumplen con los mandatos libres de ftalatos y soportan la esterilización gamma de 25-50 kGy sin fragilización. Por último, los accesorios estériles de desconexión rápida están escalando más allá de las plantas biofarmacéuticas hacia las salas de terapia celular de alto rendimiento, agudizando la demanda de conectores que garanticen la transferencia aséptica con una intervención mínima del operador.

Conclusiones Clave del Informe

- Los conectores IV sin aguja representaron el 37,55% de la participación del mercado de conectores de fluidos para la salud en 2025, mientras que se prevé que los accesorios de desconexión rápida se expandan a una CAGR del 6,25% hasta 2031.

- Los hospitales generaron el 65,23% de los ingresos de 2025, aunque se prevé que las clínicas y los centros especializados crezcan un 7,15% anual a medida que los pagadores desvíen la infusión y la quimioterapia de los entornos hospitalarios de alto costo.

- El PVC mantuvo una participación de material del 41,15% en 2025, pero los elastómeros termoplásticos avanzarán a una CAGR del 8,51% respaldados por formulaciones conformes con la norma ISO 10993, libres de ftalatos y que resisten la esterilización gamma de alta dosis.

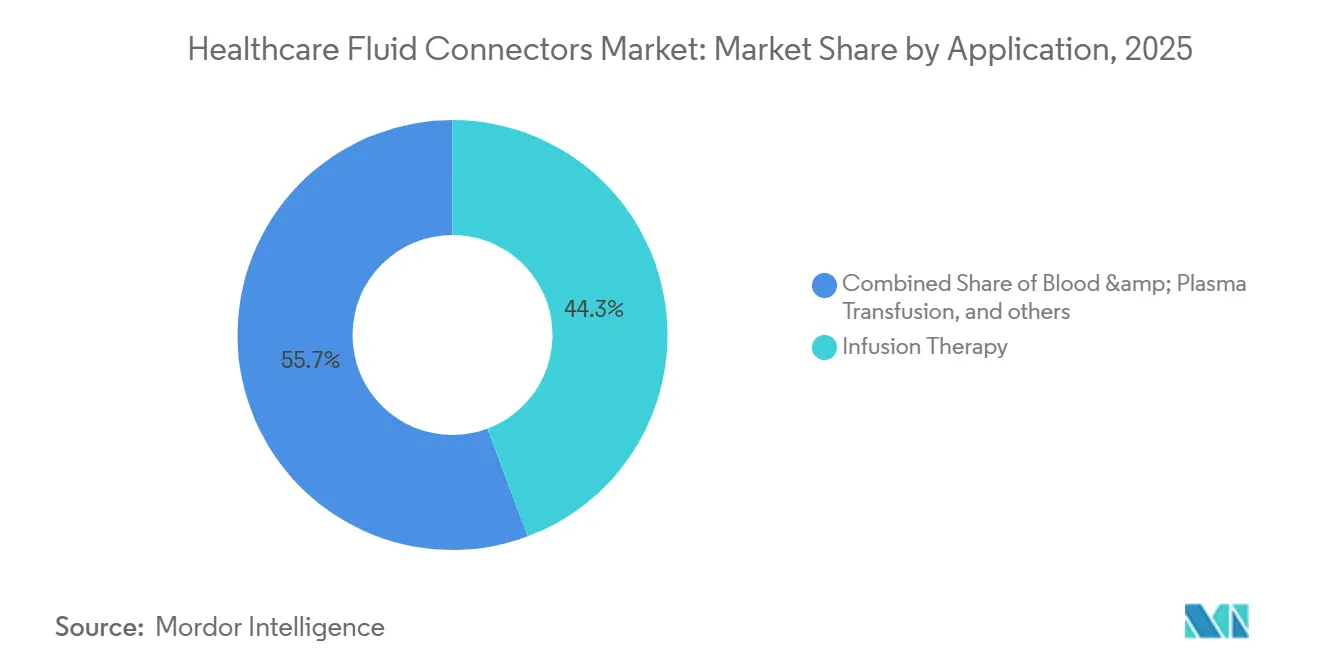

- La terapia de infusión aportó el 44,35% de los ingresos por aplicación en 2025, mientras que se proyecta que los conectores para administración de fármacos y quimioterapia crezcan un 9,11% anual en respuesta a la aplicación de la norma USP <800> sobre dispositivos de transferencia de sistema cerrado.

- América del Norte representó el 36,25% de los ingresos en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 8,02% a medida que el programa Healthy China 2030 financia 15.000 nuevos centros de salud comunitarios equipados con inventarios de conectores conformes con la norma ISO.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectores de Fluidos para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de Enfermedades Crónicas que Impulsa los Volúmenes de Terapia IV | +1.2% | Global, con concentración en América del Norte, Europa y los mercados de Asia-Pacífico con población envejecida | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios para Conectores de Seguridad sin Aguja | +0.9% | América del Norte y la UE, con extensión a Asia-Pacífico a través de la armonización ISO | Mediano plazo (2-4 años) |

| Expansión de la Atención Mínimamente Invasiva y de Infusión en el Hogar | +1.1% | América del Norte y la UE como núcleo, emergente en Asia-Pacífico urbano y Oriente Medio | Mediano plazo (2-4 años) |

| Conectores Inteligentes con Capacidad Digital que Permiten Flujos de Trabajo IV de Circuito Cerrado | +0.6% | Hospitales de América del Norte, programas piloto en la UE y determinadas instalaciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Objetivos de Sostenibilidad que Impulsan Materiales Biocompatibles Libres de PVC | +0.7% | Impulso regulatorio de la UE, adopción voluntaria en América del Norte, adopción limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Relocalización de la Capacidad de Microextrusión para Reducir el Riesgo en la Cadena de Suministro | +0.5% | América del Norte y México, relocalización de la UE desde Asia, actividad limitada en Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Enfermedades Crónicas que Impulsa los Volúmenes de Terapia IV

La diabetes, el cáncer y la enfermedad renal crónica afectan actualmente a más de 500 millones de personas en todo el mundo y requieren infusiones repetidas o sesiones de diálisis, cada una de las cuales consume múltiples conectores por episodio de tratamiento[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID," idf.org. Entre 2019 y 2024, el uso de diálisis domiciliaria en los Estados Unidos aumentó del 12% al 18% de los pacientes incidentes, lo que se traduce en una demanda mensual de 12 a 16 conjuntos de conectores estériles por paciente[3]Sistema de Datos Renales de los Estados Unidos, "Informe Anual de Datos," usrds.org. Una demografía envejecida intensifica esta demanda: el grupo global de mayores de 65 años se duplicará hasta alcanzar los 1.600 millones en 2050, y los adultos mayores consumen entre tres y cuatro veces más terapia IV que los grupos más jóvenes. Para los fabricantes, el elevado número de procedimientos se traduce en un crecimiento estructural del volumen, aunque los precios permanecen bajo presión en los sistemas de salud sensibles a los costos. La carga de trabajo también eleva las apuestas en materia de control de infecciones, reforzando la necesidad de conectores con barreras microbiológicas probadas.

Mandatos Regulatorios para Conectores de Seguridad sin Aguja

La aplicación por parte de la OSHA de la Ley de Seguridad y Prevención de Pinchazos con Agujas obliga a los establecimientos estadounidenses a adoptar controles de ingeniería como las válvulas sin aguja, mientras que el Reglamento de Dispositivos Médicos de la UE (MDR) acelera una transición similar al forzar la recertificación de los dispositivos Luer-slip heredados. La norma ISO 80369-7, finalizada en 2024, estandariza las dimensiones de los conectores intravasculares y obliga a los proveedores a rediseñar los resortes y sellos de las válvulas, un proyecto que cuesta entre USD 0,5 y 1,5 millones por familia de productos y absorbe entre 18 y 24 meses. La armonización a través del Foro Internacional de Reguladores de Dispositivos Médicos se está extendiendo a Japón, Corea del Sur y Australia, aunque los despliegues asincrónicos requieren inventarios duales, lo que tensiona los presupuestos de capital de trabajo. Los primeros en actuar que completaron el reequipamiento antes de 2025 ahora obtienen ofertas premium en licitaciones que estipulan conectores conformes con la norma ISO, mientras que los rezagados se apresuran a evitar desabastecimientos a medida que se acerca el plazo límite del MDR de la UE en 2027[4]Comisión Europea, "Reglamento de Dispositivos Médicos," europa.eu.

Expansión de la Atención Mínimamente Invasiva y de Infusión en el Hogar

El beneficio de Terapia de Infusión en el Hogar de Medicare en 2024 amplió el reembolso a las infusiones de antibióticos, inmunoglobulinas y quimioterapia, desbloqueando un grupo de mercado potencial de USD 4.500 millones e impulsando un aumento de dos dígitos en las admisiones ambulatorias. Los centros de cirugía ambulatoria, que completaron 28,6 millones de procedimientos en los Estados Unidos en 2023, dependen de kits de conectores de un solo uso para agilizar las líneas de anestesia y medicación. En Australia, la penetración de la diálisis domiciliaria entre los pacientes con enfermedad renal alcanzó el 31% en 2024, la tasa más alta entre los miembros de la OCDE, lo que demuestra cómo los incentivos gubernamentales pueden inclinar la elección de la modalidad. Por lo tanto, los fabricantes de equipos originales (OEM) de conectores diseñan kits con código de colores y guías pictográficas que mitigan los errores de los cuidadores no clínicos. Sin embargo, la migración también aumenta la exposición al riesgo de infección: un estudio de 2024 informó tasas de infección del torrente sanguíneo en infusión domiciliaria de 1,2 por 1.000 días de catéter, el doble del punto de referencia hospitalario, lo que subraya la necesidad de diseños con válvulas a prueba de errores.

Objetivos de Sostenibilidad que Impulsan Materiales Biocompatibles Libres de PVC

La Directiva de Plásticos de Un Solo Uso de la UE impone tarifas de responsabilidad ampliada del productor de EUR 0,05-0,15 por conector, erosionando los márgenes en los artículos de referencia (SKU) de productos básicos y catalizando el interés en alternativas libres de ftalatos. Los sistemas de salud generan 5,9 millones de toneladas de residuos plásticos anuales, con el PVC representando el 25% de ese total; la incineración libera dioxinas reguladas en 12 estados miembros. Los compuestos de TPE y TPU cumplen con la norma ISO 10993 y soportan dosis gamma de 50 kGy, eliminando los riesgos de migración de plastificantes que afectan al PVC convencional. La mezcla de PVC a base de caña de azúcar de Teknor Apex, lanzada en marzo de 2024, reduce las emisiones de carbono del ciclo de vida en un 22% manteniendo la certificación USP Clase VI. La adopción sigue siendo sensible al precio. Las encuestas de 2025 muestran que solo el 9% de los hospitales europeos han avanzado más allá de las unidades neonatales, aunque la dirección regulatoria es inequívoca, y los primeros adoptantes están negociando primas de contratación verde con los sistemas nacionales de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Regulatoria Multijurisdiccional y Retrasos en la Aprobación | -0.8% | Global, con mayor fricción en la UE (MDR) y los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Precios de las GPO y Competidores Asiáticos de Bajo Costo | -0.6% | Contratación dominada por GPO en América del Norte, sistemas de licitación de la UE, Asia-Pacífico sensible al precio | Corto plazo (≤ 2 años) |

| Actualizaciones Rápidas de la Norma ISO 80369 que Causan Ciclos de Rediseño y Obsolescencia | -0.5% | Global, que afecta a todos los fabricantes con portafolios Luer-lock heredados | Corto plazo (≤ 2 años) |

| Legislación sobre Residuos Plásticos que Infla los Costos de los Dispositivos Desechables | -0.4% | Responsabilidad ampliada del productor en la UE, algunos estados de los Estados Unidos, aplicación limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Regulatoria Multijurisdiccional y Retrasos en la Aprobación

Las exigencias de evidencia clínica del MDR de la UE han extendido los tiempos de revisión de los organismos notificados a entre 18 y 36 meses, dejando al 40% de los artículos de referencia (SKU) de conectores heredados en espera de recertificación a finales de 2024. Los proveedores estadounidenses enfrentan un ciclo de 510(k) de 12 a 18 meses que cuesta entre USD 150.000 y 300.000 incluso para cambios de color, mientras que la CDSCO de India y la NMPA de China requieren pruebas en el país, duplicando el gasto de validación para los lanzamientos en múltiples regiones. México alivió la presión en 2026 al extender las renovaciones a 10 años, pero ese alivio es local. Las empresas pequeñas y medianas que carecen de equipos regulatorios globales corren el riesgo de salidas forzadas o ventas en situación de dificultad, lo que efectivamente eleva las barreras de entrada y empuja los precios generales al alza a pesar del poder de negociación de las GPO.

Presión de Precios de las GPO y Competidores Asiáticos de Bajo Costo

Las GPO de los Estados Unidos ejercen un poder de compra de USD 84 mil millones y limitan los aumentos anuales de precios de lista al 2-3%, comprimiendo los márgenes brutos de los proveedores de marca entre 400 y 600 puntos básicos frente a los canales directos. Las adjudicaciones de múltiples fuentes canalizan entre el 60% y el 70% del volumen al proveedor de menor oferta, lo que permite a los fabricantes chinos reducir los precios de catálogo entre un 20% y un 30% y alcanzar el 18% de la participación de las importaciones de conectores de los Estados Unidos en 2024. Los titulares occidentales contrarrestan con recubrimientos antimicrobianos y conjuntos inteligentes habilitados con RFID, pero esas características solo obtienen primas de nicho. Cardinal Health ya ha desinvertido una línea de consumibles de bajo margen, lo que señala una racionalización continua del portafolio entre los actores de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Accesorios de Desconexión Rápida Extienden el Impulso de los Biológicos

Se prevé que los accesorios estériles de desconexión rápida registren una CAGR del 6,25% hasta 2031, superando al segmento sin aguja dominante que mantuvo una participación del 37,55% en el mercado de conectores de fluidos para la salud en 2025. El auge proviene de los productores de biológicos y terapia celular que prefieren los sistemas de un solo uso, eliminando la validación de limpieza. El portafolio AseptiQuik aparece en el 70% de las nuevas construcciones de anticuerpos monoclonales encargadas durante 2024-2025, lo que ilustra el movimiento hacia diseños higiénicos estándar que los operadores pueden conectar y desconectar sin necesidad de cabinas de flujo laminar. Los conectores IV sin aguja siguen siendo el líder en volumen en el mercado de conectores de fluidos para la salud porque están integrados en casi todos los protocolos de infusión hospitalaria, aunque los precios se han convertido en productos básicos bajo los marcos de las GPO y la penetración supera el 85% en los establecimientos de atención aguda de los Estados Unidos.

Las perspectivas de crecimiento también mejoran para los conectores de microcalibre utilizados en casos cardiovasculares y neurovasculares mínimamente invasivos, impulsados por la armonización dimensional de la norma ISO 80369-7 que finalmente permite el acoplamiento entre proveedores. Los conectores en Y y los colectores quedarán por detrás del mercado general de conectores de fluidos para la salud porque los equipos de control de infecciones ahora limitan el número de puntos de acceso por línea IV, y estudios recientes de control de infecciones vinculan cada unión adicional con un aumento del 8% en el riesgo de infección del torrente sanguíneo.

Por Usuario Final: Las Clínicas y Centros Especializados Capturan la Migración de los Pagadores

Los hospitales representaron el 65,23% de los ingresos de 2025, pero las líneas de clínicas y centros especializados crecerán un 7,15% anual a medida que las aseguradoras redirijan los protocolos de infusión, diálisis y quimioterapia hacia entornos de menor complejidad asistencial donde los costos son entre un 40% y un 60% inferiores a las tarifas de hospitalización. El cambio amplía la base instalada para modelos de conectores de menor presión que se estandarizan en múltiples modalidades y simplifican la capacitación entre sitios.

La adopción en atención domiciliaria añade un catalizador adicional. La cobertura ampliada de beneficios de Medicare ahora reembolsa las infusiones de antibióticos, inmunoglobulinas y oncología en entornos residenciales, impulsando un crecimiento sostenido de dos dígitos en las admisiones de infusión domiciliaria y generando demanda de kits con código de colores e instrucciones pictográficas. Los laboratorios de diagnóstico y los institutos de investigación contribuyen a ciclos de reemplazo constantes, pero siguen siendo una participación de nicho en el mercado general de conectores de fluidos para la salud, reflejando en gran medida los presupuestos de investigación y desarrollo farmacéutico.

Por Material: TPE y TPU Escalan en Sostenibilidad y Estabilidad Gamma

El PVC mantuvo una participación del 41,15% en 2025 gracias a las ventajas de costo y décadas de compatibilidad con herramientas, aunque su dependencia del DEHP y otros ftalatos entra en conflicto con el creciente escrutinio de los productos químicos tóxicos. Se prevé que los compuestos de TPE y TPU crezcan un 8,51% anual porque superan las pruebas de extractos de la norma ISO 10993, soportan hasta 50 kGy de esterilización gamma sin sangrado de plastificantes y cumplen con las listas de verificación de "contratación verde" de los hospitales. Como resultado, los conectores premium neonatales y oncológicos ya están migrando a TPE, aunque el TPE cuesta entre USD 3,50 y 5,00 por kg, frente a USD 1,20-1,50 para el PVC.

La silicona sigue siendo el material de elección para las sondas de alimentación neonatales donde la suavidad y la transparencia superan a la economía, mientras que el poliuretano disfruta de una tracción de nicho en los circuitos de ECMO propensos a la abrasión. El PVC de base biológica y el PLA biodegradable siguen por debajo del 1% del tamaño del mercado de conectores de fluidos para la salud debido a las primas de costo y la validación clínica limitada, aunque los programas piloto en Alemania muestran que los hospitales pagarán por artículos de referencia (SKU) de bajo carbono si los contratos a largo plazo compensan las brechas de precio iniciales.

Por Aplicación: Los Conectores para Quimioterapia se Aceleran con la Norma USP <800>

La terapia de infusión representó el 44,35% de los ingresos de 2025, pero los conectores para administración de fármacos y quimioterapia se compondrán a un 9,11% anual a medida que la aplicación de la norma USP <800> exige dispositivos de transferencia de sistema cerrado para prevenir fugas de aerosoles durante la mezcla de fármacos peligrosos. Las actualizaciones de las farmacias de oncología favorecen los conectores con membranas de ventilación integradas y válvulas de cierre a prueba de manipulaciones para reforzar la seguridad de los trabajadores.

Los conectores de sangre y plasma siguen un segmento de transfusión maduro que crece solo en línea con las necesidades de salud de la población, mientras que los conectores de diálisis se benefician de la creciente penetración de la modalidad domiciliaria en los Estados Unidos, Japón y Australia. Los conectores de anestesia quirúrgica enfrentan vientos en contra de volumen a medida que los hospitales trasladan los casos apropiados a los centros ambulatorios, aunque los diseños de microcalibre ganan relevancia en las reparaciones de válvulas por catéter y las neurointervenciones. Los conectores respiratorios, elevados durante el auge de la COVID-19, volverán a la trayectoria general de los volúmenes de ventilación mecánica durante el horizonte de pronóstico.

Las GPO de los Estados Unidos ejercen un poder de compra de USD 84 mil millones y limitan los aumentos anuales de precios de lista al 2-3%, comprimiendo los márgenes brutos de los proveedores de marca entre 400 y 600 puntos básicos frente a los canales directos. Las adjudicaciones de múltiples fuentes canalizan entre el 60% y el 70% del volumen al proveedor de menor oferta, lo que permite a los fabricantes chinos reducir los precios de catálogo entre un 20% y un 30% y alcanzar el 18% de la participación de las importaciones de conectores de los Estados Unidos en 2024. Los titulares occidentales contrarrestan con recubrimientos antimicrobianos y conjuntos inteligentes habilitados con RFID, pero esas características solo obtienen primas de nicho. Cardinal Health ya ha desinvertido una línea de consumibles de bajo margen, lo que señala una racionalización continua del portafolio entre los actores de marca.

Análisis Geográfico

América del Norte defenderá su liderazgo de ingresos del 36,25% en 2025 sobre la base del elevado gasto per cápita en salud, la adopción universal de conectores sin aguja y el creciente despliegue de conjuntos inteligentes habilitados con RFID que se integran con los registros electrónicos de salud. Sin embargo, el crecimiento quedará por detrás del promedio global porque la penetración es madura y los techos de los contratos de las GPO restringen el aumento de precios.

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,02%, el ritmo más rápido entre las macrorregiones, impulsado por el plan Healthy China 2030 de China para construir 15.000 centros de salud comunitarios y el despliegue del seguro Ayushman Bharat de India que extiende la cobertura a 500 millones de beneficiarios. Los marcos de contratación gubernamental en ambos países especifican cada vez más conectores de pequeño calibre conformes con la norma ISO, un cambio que favorece a las multinacionales que ya han completado el rediseño, incluso cuando las empresas nacionales aprovechan las ventajas de costo en los artículos de referencia (SKU) de productos básicos. El perfil de superenvejecimiento de Japón impulsa la adopción de la diálisis domiciliaria, mientras que Australia lidera a sus pares de la OCDE en penetración de infusión domiciliaria, elevando la demanda base de conectores.

Europa exhibe un impulso mixto. Alemania y Francia invierten en infraestructura de salud digital que vincula los conectores inteligentes con la prescripción electrónica, aunque los estados del sur aplican austeridad en la contratación. Los costos del MDR de la UE y las tarifas de responsabilidad ampliada del productor sobre los desechables a base de PVC están empujando a los hospitales hacia conjuntos de TPE etiquetados como ecológicos, aunque más costosos. Oriente Medio y África añaden volumen oportunista, principalmente de los centros de turismo médico del CCG que actualizan a productos conformes con la norma ISO 80369, mientras que América Latina experimenta ciclos de reabastecimiento episódicos vinculados a las oscilaciones macroeconómicas de divisas, como la devaluación de Argentina en 2024 que redujo los costos de importación de dispositivos denominados en USD en un 40%.

Panorama Competitivo

Los cinco principales proveedores, BD, ICU Medical, Baxter, B. Braun y Terumo, controlaron colectivamente una participación considerable de los ingresos de 2025, aunque los nichos especializados y las licitaciones regionales sostienen un segundo nivel de fabricantes ágiles. La adquisición de Smiths Medical por parte de ICU Medical por USD 2.400 millones en 2024 añadió 12.000 cuentas de bombas de infusión a su grupo de venta cruzada, fortaleciendo el poder de negociación con las GPO y los clientes biofarmacéuticos. La expansión de BD por USD 30 millones de la capacidad de extrusión en Utah, completada en 2025, redujo los plazos de entrega a los clientes estadounidenses a cuatro semanas, una ventaja decisiva en las negociaciones de fuente única con hospitales que persiguen inventarios justo a tiempo.

La diferenciación tecnológica se está desplazando hacia la informática: las bombas Alaris de BD ahora se combinan con conectores etiquetados con RFID que verifican la compatibilidad de la línea de fármacos en tiempo real, reduciendo los errores de fármaco incorrecto en un 34% en los sitios piloto, aunque solo el 15% de los hospitales puede integrar la función porque las bombas heredadas carecen de firmware compatible. Mientras tanto, Qosina y Saint-Gobain Performance Plastics explotan ciclos de herramientas personalizadas de 6 a 8 semanas para ganar contratos de desconexión rápida en plantas biofarmacéuticas, erosionando la participación de los titulares. El cumplimiento de la norma ISO 80369 sirve como foso; los fabricantes que completaron el rediseño antes del plazo límite del MDR de la UE en 2027 ya ganan acuerdos de fuente única en Europa, mientras que los rezagados enfrentan la obsolescencia o las ofertas de adquisición de rivales listos para el cumplimiento.

Líderes de la Industria de Conectores de Fluidos para la Salud

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Terumo Corporation

ICU Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: HAI Solutions recibió la clasificación De Novo de la FDA para su Sistema QIKCAP, un complemento basado en UVC que desinfecta los conectores Luer sin aguja in situ.

- Septiembre de 2025: ICU Medical obtuvo la autorización 510(k) de la FDA para su portafolio de conectores sin aguja Clave de próxima generación, que añade características integradas de control de flujo.

Alcance del Informe Global del Mercado de Conectores de Fluidos para la Salud

Según el alcance del informe, los conectores de fluidos para la salud son componentes especializados utilizados para vincular de forma segura tubos, catéteres y dispositivos de manejo de fluidos dentro de los sistemas médicos. Garantizan una transferencia segura y sin fugas de líquidos como medicamentos, nutrientes y fluidos de diagnóstico. Diseñados para la biocompatibilidad, la esterilidad y la facilidad de uso, estos conectores respaldan un rendimiento confiable en aplicaciones de infusión, diálisis, quirúrgicas y de diagnóstico.

La segmentación del mercado de conectores de fluidos para la salud incluye tipo de producto, usuario final, material, aplicación y geografía. Por tipo de producto, el mercado está segmentado en conectores IV sin aguja, conectores de válvula mecánica, conectores en Y y colectores, conjuntos de tubos y líneas de extensión, conectores de pequeño calibre y microcalibre, y accesorios de desconexión rápida. Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios, atención domiciliaria, clínicas y centros especializados, y laboratorios de diagnóstico e investigación. Por material, el mercado está segmentado en PVC, silicona, poliuretano, elastómeros termoplásticos (TPE/TPU), metales y aleaciones, y otros materiales. Por aplicación, el mercado está segmentado en terapia de infusión, transfusión de sangre y plasma, diálisis y atención renal, administración de fármacos y quimioterapia, gestión de fluidos quirúrgicos y de anestesia, y fluidos respiratorios y de cuidados críticos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Conectores IV sin Aguja |

| Conectores de Válvula Mecánica |

| Conectores en Y y Colectores |

| Conjuntos de Tubos y Líneas de Extensión |

| Conectores de Pequeño Calibre y Microcalibre |

| Accesorios de Desconexión Rápida |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Atención Domiciliaria |

| Clínicas y Centros Especializados |

| Laboratorios de Diagnóstico e Investigación |

| PVC |

| Silicona |

| Poliuretano |

| Elastómeros Termoplásticos (TPE/TPU) |

| Metales y Aleaciones |

| Otro Material |

| Terapia de Infusión |

| Transfusión de Sangre y Plasma |

| Diálisis y Atención Renal |

| Administración de Fármacos y Quimioterapia |

| Gestión de Fluidos Quirúrgicos y de Anestesia |

| Fluidos Respiratorios y de Cuidados Críticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Conectores IV sin Aguja | |

| Conectores de Válvula Mecánica | ||

| Conectores en Y y Colectores | ||

| Conjuntos de Tubos y Líneas de Extensión | ||

| Conectores de Pequeño Calibre y Microcalibre | ||

| Accesorios de Desconexión Rápida | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Atención Domiciliaria | ||

| Clínicas y Centros Especializados | ||

| Laboratorios de Diagnóstico e Investigación | ||

| Por Material | PVC | |

| Silicona | ||

| Poliuretano | ||

| Elastómeros Termoplásticos (TPE/TPU) | ||

| Metales y Aleaciones | ||

| Otro Material | ||

| Por Aplicación | Terapia de Infusión | |

| Transfusión de Sangre y Plasma | ||

| Diálisis y Atención Renal | ||

| Administración de Fármacos y Quimioterapia | ||

| Gestión de Fluidos Quirúrgicos y de Anestesia | ||

| Fluidos Respiratorios y de Cuidados Críticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de conectores de fluidos para la salud para 2031?

Se espera que alcance USD 3,15 mil millones, lo que refleja una CAGR del 5,25% de 2026 a 2031.

¿Qué categoría de producto está creciendo más rápido dentro de los conectores de fluidos para la salud?

Los accesorios estériles de desconexión rápida, proyectados a una CAGR del 6,25% hasta 2031, ya que las plantas de biológicos y terapia celular prefieren la transferencia aséptica de un solo uso.

¿Por qué los elastómeros termoplásticos están ganando terreno en la fabricación de conectores?

Los compuestos de TPE/TPU eliminan los ftalatos, toleran la esterilización gamma de 50 kGy y se alinean con las tarifas de sostenibilidad de la UE, impulsando una CAGR del 8,51% en el segmento de materiales.

¿Cómo afectan los cambios regulatorios a los proveedores de conectores?

Las revisiones de la norma ISO 80369 y las exigencias de evidencia del MDR de la UE alargan los ciclos de recertificación hasta 36 meses, aumentando los costos de cumplimiento y favoreciendo a los primeros en actuar.

¿Qué región registrará la tasa de crecimiento más alta para los conectores de fluidos para la salud?

Asia-Pacífico, con una CAGR proyectada del 8,02%, impulsada por la construcción de centros de salud comunitarios en China y la ampliación de la cobertura de seguros en India.

¿Cómo están reduciendo los errores de medicación los conectores inteligentes?

Los conjuntos habilitados con RFID se combinan con las bombas de infusión para verificar la compatibilidad de los fármacos y registrar los tiempos de conexión, reduciendo los incidentes de fármaco incorrecto en más de un tercio en los hospitales piloto.

Última actualización de la página el: