Tamaño y Participación del Mercado de Conectores Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores Médicos por Mordor Intelligence

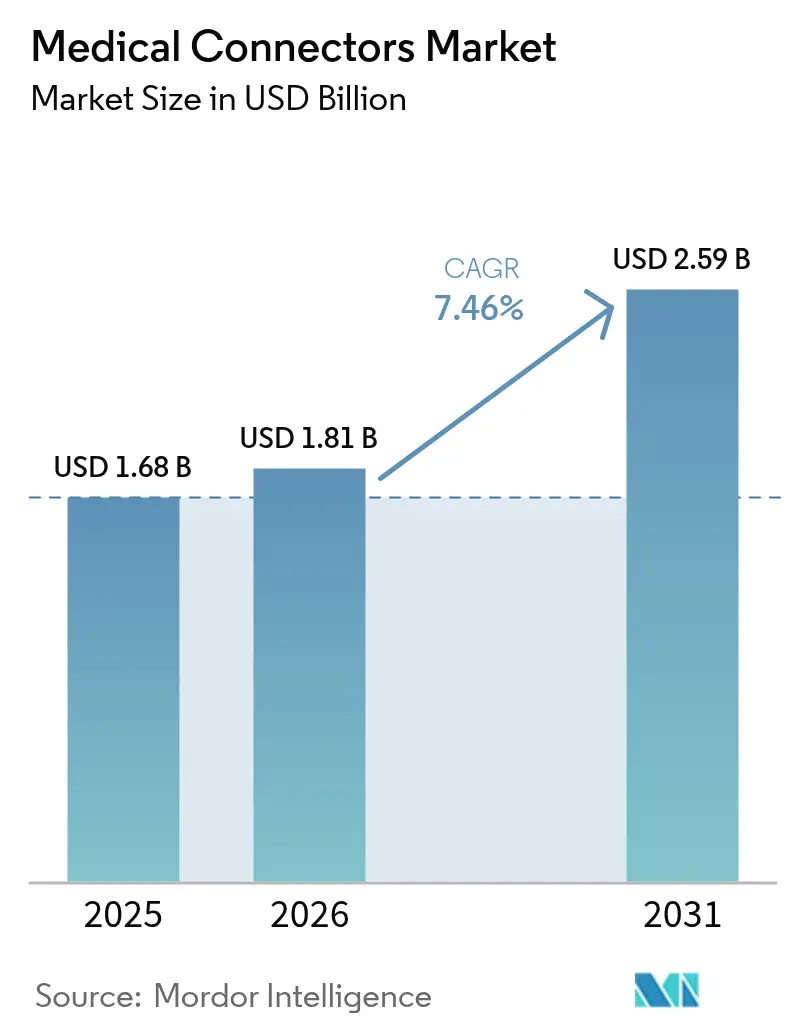

Se espera que el tamaño del mercado de conectores médicos crezca de USD 1,68 mil millones en 2025 a USD 1,81 mil millones en 2026 y se prevé que alcance USD 2,59 mil millones en 2031 a una CAGR del 7,46% durante 2026-2031. La expansión de la demanda surge del desplazamiento constante hacia la atención digitalmente interconectada, la proliferación de monitores portátiles y la creciente adopción de plataformas de dispositivos de un solo uso que dependen de interfaces compactas y esterilizables. Los fabricantes están invirtiendo en diseños de conexión rápida magnética que eliminan el desgaste mecánico y aceleran los tiempos de rotación de dispositivos en las unidades de cuidados intensivos. Las iniciativas de interoperabilidad dentro de los sistemas de información hospitalaria refuerzan la necesidad de configuraciones de pines estandarizadas, mientras que la adopción en atención domiciliaria pone igual énfasis en métodos de conexión intuitivos y seguros para el paciente. La dispersión de oportunidades regionales es pronunciada: América del Norte sigue siendo tecnológicamente avanzada, mientras que Asia-Pacífico se beneficia de la ampliación de capacidad en redes de hospitales públicos que prefieren familias de conectores modulares y multipropósito. Los avances en ciencia de materiales, particularmente en blindaje de silicona y tratamientos anticorrosión de aleaciones de cobre, mejoran aún más la vida útil y el rendimiento.

Conclusiones Clave del Informe

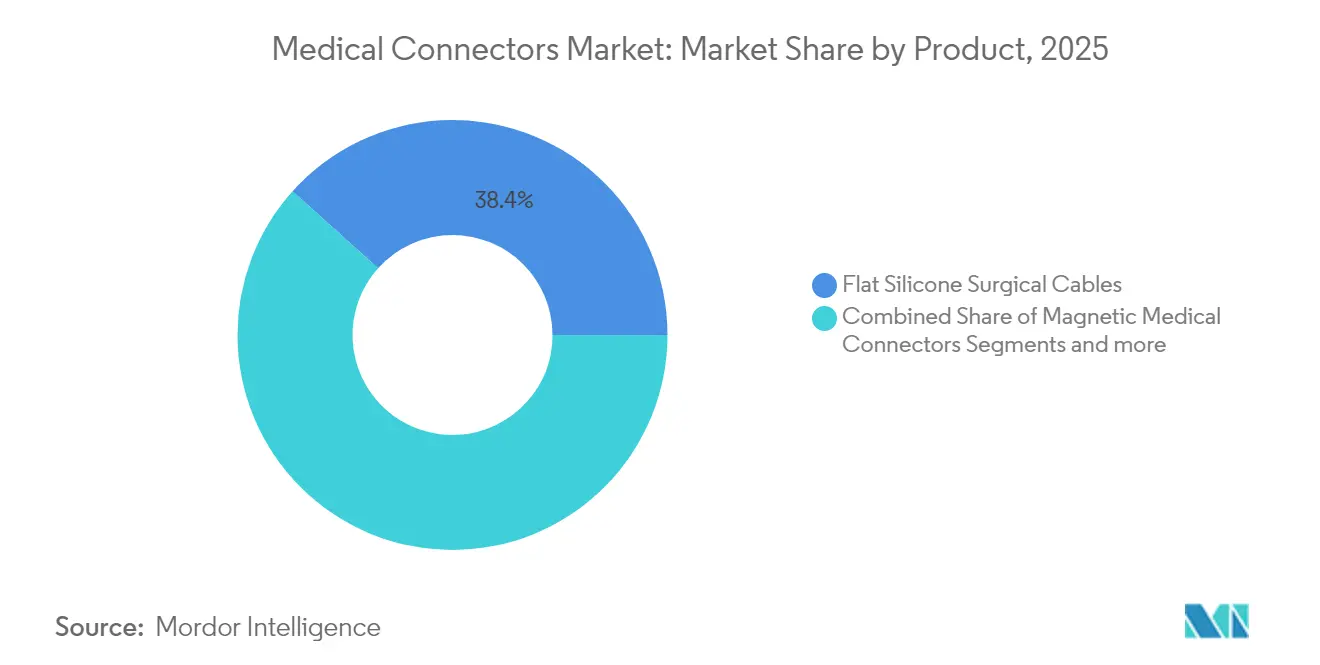

- Por categoría de producto, los cables quirúrgicos planos de silicona capturaron el 38,35% de la participación del mercado de conectores médicos en 2025. Se proyecta que los conectores médicos magnéticos avancen a una CAGR del 8,48% hasta 2031, el mayor crecimiento entre los segmentos de productos.

- Por aplicación, los dispositivos de monitoreo de pacientes representaron el 31,76% del tamaño del mercado de conectores médicos en 2025. Se prevé que los dispositivos de cardiología crezcan a una CAGR del 8,51% hasta 2031, el más rápido dentro del espectro de aplicaciones.

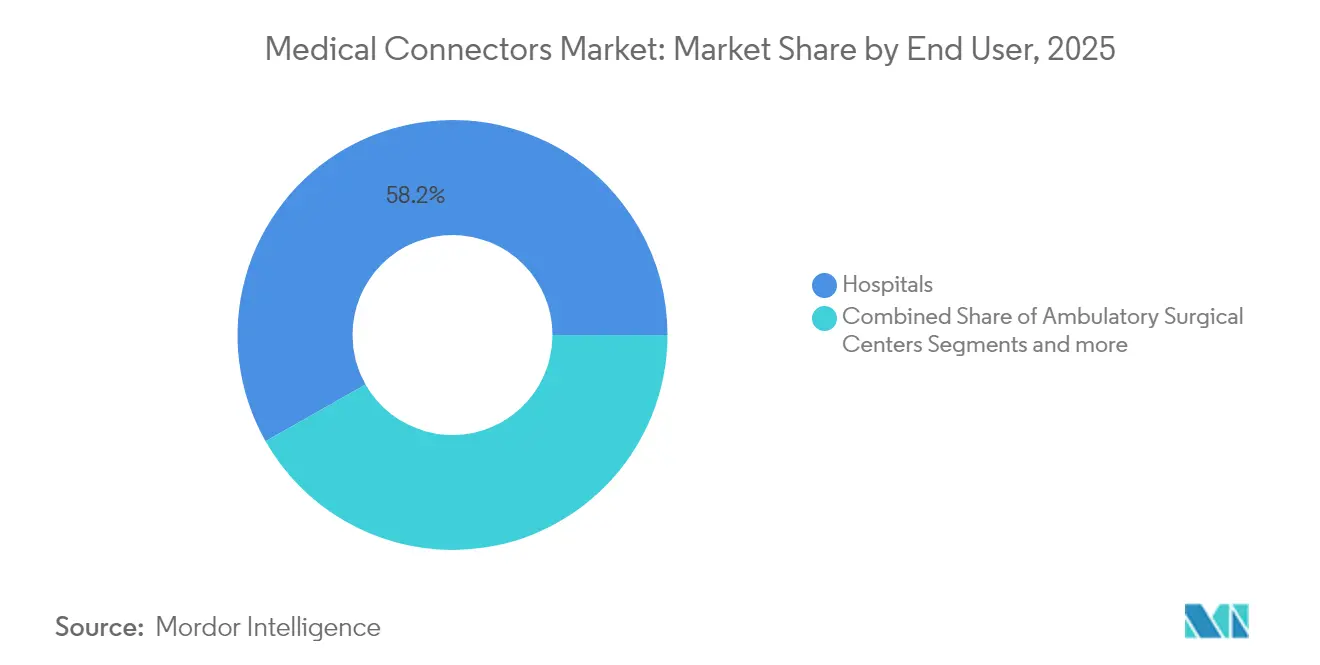

- Por usuario final, los hospitales representaron el 58,22% del mercado de conectores médicos en 2025. Se espera que los centros quirúrgicos ambulatorios registren una CAGR del 8,58% hasta 2031, superando a todos los demás grupos de usuarios.

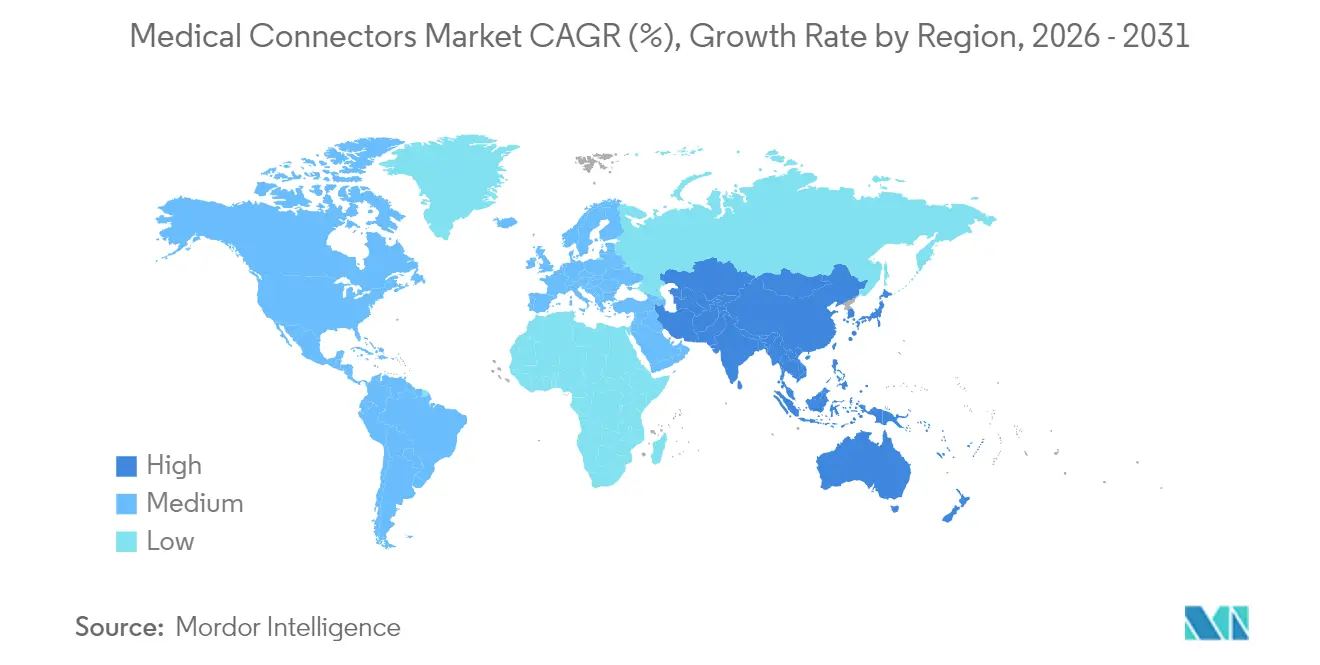

- Por geografía, América del Norte lideró con una participación de ingresos del 40,62% en 2025. Se proyecta que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 8,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades crónicas | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la base instalada de dispositivos médicos | +1.8% | Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥4 años) |

| Desplazamiento hacia la atención domiciliaria y el monitoreo remoto | +1.5% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤2 años) |

| Miniaturización y diseños de alta densidad | +1.2% | Global, liderado por centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de conexión rápida magnética de grado hospitalario | +0.8% | Segmentos premium de América del Norte y Europa | Largo plazo (≥4 años) |

| Conectores de vía de fluidos desechables en kits de un solo uso | +0.4% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas

La elevada prevalencia cardiovascular y de diabetes ha intensificado los requisitos de monitoreo en tiempo real que dependen de interfaces eléctricas robustas y de bajo perfil. Los registradores de bucle implantables y las bombas de infusión de insulina especifican cada vez más un recubrimiento de contacto resistente a la humedad que admite telemetría ininterrumpida durante períodos de uso prolongado. Los sistemas de salud que persiguen análisis predictivos exigen conectores que mantengan altas frecuencias de muestreo sin interferencias electromagnéticas. A medida que las cargas de trabajo hospitalarias migran hacia la gestión proactiva de enfermedades, las soluciones de conexión rápida magnética ganan terreno porque evitan el arco eléctrico y reducen la fatiga del conector. La captura continua de datos también amplifica el escrutinio de ciberseguridad, lo que lleva a los fabricantes de equipos originales a especificar carcasas de conectores blindadas que integran codificación física con arquitecturas de cableado preparadas para cifrado.

Expansión de la Base Instalada de Dispositivos Médicos

Las expansiones hospitalarias y las inversiones en robótica en Asia-Pacífico amplían el parque de equipos acumulado, impulsando la preferencia por huellas de conectores interoperables que simplifican la logística de repuestos. La miniaturización de dispositivos, ilustrada por las cápsulas endoscópicas y las microbombas, comprime el espacio disponible en la placa, lo que obliga a los fabricantes a desarrollar cabezales de paso submilimétrico con sobre-molduras de silicona refluibles por soldadura. Los programas de modernización dirigidos a bombas de infusión heredadas abren flujos de ingresos de actualización para los proveedores capaces de certificar bloques de conectores actualizados bajo normas eléctricas y de biocompatibilidad revisadas. Los adoptantes de robótica quirúrgica solicitan conectores de alto ciclo capaces de sobrevivir 3.000 ciclos de autoclave sin delaminación del recubrimiento. Los proveedores que ofrecen datos de calificación de extremo a extremo acortan los ciclos de diseño de los fabricantes de equipos originales y obtienen ventaja en el mercado de conectores médicos.

Desplazamiento hacia Soluciones de Atención Domiciliaria y Monitoreo Remoto

Los pagadores incentivan el alta temprana, canalizando capital hacia plataformas de signos vitales remotos que los pacientes gestionan de forma autónoma. Esta tendencia impulsa la ergonomía de los conectores hacia mecanismos de cierre con una sola mano y codificados por colores que mitigan el riesgo de conexión incorrecta. Los parches de ECG portátiles requieren cables ultraflexibles que se adapten al movimiento repetitivo del torso mientras preservan la estabilidad de la impedancia [1]Molex, LLC, "Parches Inteligentes para la Piel y Detección Médica No Invasiva," molex.com. Las puntas de conectores desechables limitan el riesgo de contaminación cruzada y reducen los costos de reprocesamiento en las terapias de infusión domiciliaria. Las actualizaciones de telecomunicaciones, en particular el despliegue del 5G, requieren conectores con blindaje de señal superior para evitar la pérdida de paquetes durante la transmisión de bioseñales de alta resolución. Estos imperativos de diseño están fortaleciendo la visibilidad de la demanda en todo el mercado de conectores médicos.

Miniaturización y Diseños Multicontacto de Alta Densidad

Los catéteres de imágenes de alta definición y las sondas de neuroestimulación requieren recuentos de contactos superiores a 100 en huellas que antes estaban dedicadas a conectores de un solo canal. Las aleaciones de cobre nanocristalino mejoran la conductividad a diámetros reducidos, mientras que las carcasas de polímero de cristal líquido proporcionan estabilidad térmica durante la esterilización en fase de vapor. Los contactos más pequeños plantean desafíos de fuerza de inserción; por lo tanto, los proveedores están adoptando geometrías escalonadas y chapadas en oro que mantienen la retroalimentación táctil. Los diseños de alta densidad amplían el riesgo de diafonía, por lo que el enrutamiento de pares diferenciales y los anillos de blindaje integrados se convierten en estándar. La carrera de innovación favorece a las empresas con prensas de estampado de paso fino y experiencia en microsoldadura láser, lo que fortalece las barreras competitivas dentro del mercado de conectores médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento normativo global y regional estricto | -1.4% | Global | Largo plazo (≥4 años) |

| Degradación de materiales inducida por esterilización | -0.9% | Centros quirúrgicos de alto volumen en todo el mundo | Mediano plazo (2-4 años) |

| Riesgos de conexión incorrecta de conectores | -0.7% | América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de suministro de resinas de grado médico | -0.6% | Centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Global y Regional Estricto

La transición de la FDA al Reglamento del Sistema de Gestión de Calidad alineado con ISO 13485:2016 obliga a los fabricantes a revisar las arquitecturas de documentación y los procedimientos de auditoría. El régimen del Reglamento de Dispositivos Médicos de Europa impone obligaciones de identificador único de dispositivo, añadiendo costos de trazabilidad a cada lote de conectores. Los mercados de América Latina exigen cada vez más informes de biocompatibilidad certificados, alargando los ciclos de aprobación para las revisiones de polímeros. Los proveedores más pequeños tienen dificultades para financiar presentaciones simultáneas en múltiples jurisdicciones, acelerando la consolidación dentro del mercado de conectores médicos. Las cláusulas de ciberseguridad ahora se extienden a los conectores que transmiten identificadores de pacientes, introduciendo pasos de prueba de cifrado que alargan los plazos de validación de productos.

Riesgo de Degradación de Materiales Inducida por Esterilización

Las limitaciones de capacidad del óxido de etileno llevan a los hospitales hacia el peróxido de hidrógeno vaporizado y la irradiación gamma, aunque ambas alternativas pueden fragilizar las carcasas de policarbonato u oxidar las juntas de soldadura de estaño-plomo. Los fallos se manifiestan como microfisuras que comprometen la resistencia de aislamiento en los cables de desfibrilador. Los fabricantes de equipos originales deben realizar estudios de envejecimiento acelerado para cada permutación de esterilización, alargando el tiempo de comercialización. Los ingenieros de materiales están experimentando con polímeros de olefina cíclica que toleran dosis de 55 kGy sin deriva mecánica, aunque las primas de costo dificultan la sustitución rápida. Hasta que las soluciones probadas escalen, las preocupaciones sobre durabilidad continúan moderando las tasas de adopción en el mercado de conectores médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Cables Quirúrgicos Anclan la Cartera

Los cables quirúrgicos planos de silicona mantuvieron una participación del 38,35% en el mercado de conectores médicos durante 2025, subrayando su primacía continua en piezas de mano electroquirúrgicas y plataformas de energía laparoscópica. El segmento se beneficia de la flexibilidad de la silicona, la estabilidad dieléctrica y la compatibilidad con los ciclos de autoclave, características que acortan los intervalos de mantenimiento y mantienen la integridad eléctrica. Los avances en extrusión por capas ahora integran aislamiento bicolor que proporciona detección visual instantánea de daños, reforzando los protocolos de gestión de riesgos hospitalarios. Los conectores médicos magnéticos, aunque actualmente con una base instalada más pequeña, tienen previsto registrar una CAGR del 8,48% debido a su acoplamiento sin contacto que minimiza la formación de arcos durante las transferencias de alta corriente. Los conectores de plástico desechables amplían su recepción en varillas de irrigación de un solo uso, donde la eliminación de la carga de limpieza se alinea con los mandatos de control de infecciones. Los formatos de empuje y tracción continúan abordando el monitoreo general de sala, proporcionando una señal táctil familiar en la que confía el personal de enfermería. Los sistemas circulares híbridos permiten el enrutamiento combinado de energía, fibra y neumática dentro de los efectores finales robóticos, mejorando la libertad de diseño para los especialistas en automatización quirúrgica. Esta pluralidad de formatos garantiza que el mercado de conectores médicos mantenga un dinamismo saludable en la combinación de productos.

Las alternativas magnéticas están reformando los criterios de compra al priorizar la longevidad sin desgaste sobre el costo de capital inicial. Las nuevas aleaciones, como los gránulos de oro-cobalto, mejoran los límites de saturación magnética, lo que permite la reducción de tamaño sin comprometer la fuerza de retención. El desprendimiento rápido apoya los programas de prevención de caídas, ya que tirar de los cables del equipo de fisioterapia ya no estresa los puertos del dispositivo. Los proveedores que integran chips EEPROM integrados en las carcasas de los conectores crean trazabilidad de conexión y uso, lo que ayuda a los técnicos a programar el mantenimiento predictivo. Los proveedores de cables electroquirúrgicos están explorando cubiertas termocrómicas que indican visualmente el sobrecalentamiento, previniendo el fallo del aislamiento. El impulso hacia la densidad multicontacto ha impulsado la modularización de subconjuntos, con fabricantes de equipos originales que externalizan los procesos de sobre-moldura a especialistas en conectores que poseen certificaciones de sala limpia ISO 14644-1. Estas iniciativas sostienen colectivamente el impulso para la innovación de productos dentro del mercado de conectores médicos.

Por Aplicación: El Monitoreo Domina, la Cardiología Acelera

Los dispositivos de monitoreo de pacientes generaron el 31,76% del tamaño del mercado de conectores médicos en 2025, respaldados por la captura obligatoria de signos vitales en las vías perioperatorias. Los monitores multiparámetro utilizan conectores de encaje codificados por colores que permiten intercambios rápidos de cables sin interrupciones. Los conjuntos de derivaciones integrados de ECG y SpO₂ reducen el desorden junto a la cama, impulsando la preferencia hospitalaria por concentradores de conectores consolidados. El equipo de cardiología está preparado para la expansión más rápida con una CAGR del 8,51% a medida que se multiplican los desfibriladores cardioversores implantables y los dispositivos de asistencia ventricular izquierda, cada uno de los cuales requiere pasos herméticos que sobrevivan a la exposición a fluidos corporales. Las unidades electroquirúrgicas aumentan las demandas de densidad de corriente que solo los contactos plateados pueden manejar, impulsando los precios de venta promedio en los nichos de conectores de alta potencia. Las modalidades de diagnóstico por imagen, especialmente el ultrasonido portátil, incorporan matrices de coaxial de alta velocidad que ofrecen datos de eco sin pérdidas. La atención respiratoria crece de manera constante con la adopción de ventilación domiciliaria, priorizando el acoplamiento de baja fuerza para minimizar el estrés en el sitio de traqueostomía. En conjunto, los diversos casos de uso clínico refuerzan una visibilidad de ingresos sostenida para las partes interesadas en el mercado de conectores médicos.

El ritmo del segmento de cardiología se beneficia de la adquisición basada en valor que reconoce los ahorros de costos posteriores del diagnóstico preciso del ritmo. Los marcapasos condicionales para resonancia magnética imponen la selección de materiales de conectores no ferromagnéticos, lo que lleva a los proveedores a desarrollar híbridos de titanio-cerámica. El monitoreo hemodinámico en laboratorios de cateterismo integra sensores de presión de fibra óptica que requieren conectores híbridos óptico-eléctricos con clasificaciones de protección contra la penetración superiores a IP68. Los fabricantes de ventiladores elevan las expectativas al especificar puntos de referencia de durabilidad de 20.000 ciclos de acoplamiento, lo que influye en las elecciones de mezcla de polímeros. Las plataformas de monitoreo impulsadas por inteligencia artificial emergentes recuperan cuatro veces más paquetes de datos por minuto, lo que requiere conectores diseñados para una deriva mínima de resistencia de contacto durante un uso prolongado. Tales demandas a nivel de aplicación se traducen en ciclos constantes de rediseño de productos, lo que garantiza oportunidades recurrentes en todo el mercado de conectores médicos.

Por Usuario Final: Los Hospitales Lideran, los Centros Quirúrgicos Ambulatorios Surgen

Los hospitales mantuvieron el 58,22% del control del mercado de conectores médicos en 2025, ya que sus presupuestos de capital sustentan las compras de dispositivos de alta complejidad que exigen especificaciones de conectores premium. Las organizaciones de compras grupales negocian descuentos por volumen, incentivando a los proveedores a mantener una amplia cobertura de catálogo y capacidades rápidas de servicio en campo. Los equipos de ingeniería hospitalaria favorecen cada vez más los conectores con etiquetas RFID integradas que simplifican el seguimiento de activos. Los centros quirúrgicos ambulatorios, aunque de menor tamaño en pedidos individuales, tienen previsto superar a los hospitales con una CAGR del 8,58%, impulsados por la migración de procedimientos desde entornos de hospitalización hacia instalaciones ambulatorias de menor costo. Los centros quirúrgicos ambulatorios prefieren kits de cableado modulares que minimicen el tiempo de configuración y apoyen la rotación rápida de salas. Los proveedores de atención domiciliaria entran en las matrices de adquisición al escalar las flotas de monitoreo remoto, impulsando la demanda de conectores de grado de consumo verificados para precisión clínica.

En los hospitales, el impulso hacia la interoperabilidad empresarial lleva a los departamentos biomédicos a estandarizar las referencias de conectores en flotas de múltiples proveedores, simplificando la capacitación en mantenimiento y reduciendo el inventario de repuestos. Los centros quirúrgicos ambulatorios, que operan con márgenes más reducidos, se inclinan hacia líneas de conectores optimizadas en costos que aún superan las pruebas de corriente de fuga IEC 60601-1. Los modelos de servicio de los proveedores se adaptan ofreciendo programas de reemplazo de conectores basados en suscripción que se alinean con los perfiles de flujo de caja de los centros quirúrgicos ambulatorios. Los laboratorios de diagnóstico, otro grupo de clientes modesto pero constante, requieren conectores sellados herméticamente que soporten la exposición a reactivos corrosivos. La heterogénea base de usuarios finales requiere arquitecturas de precios flexibles y soporte técnico de múltiples niveles, reforzando la diferenciación competitiva dentro del mercado de conectores médicos.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 40,62% en 2025, lo que refleja ciclos maduros de equipos de capital y marcos de cumplimiento bien establecidos que recompensan la adopción temprana de conectores de alta especificación. Las métricas de atención basada en valor impulsan a los hospitales a incorporar sensores de mantenimiento predictivo dentro de las carcasas de los conectores, reduciendo así el tiempo de inactividad no planificado. La región lidera la implementación de ISO 80369-7 por delante de otras geografías, acelerando la demanda de reemplazo. Los ecosistemas de empresas emergentes en Minneapolis y Boston fomentan dispositivos de neuroestimulación de próxima generación, impulsando aún más la actividad local de diseño de conectores. Los incentivos de política para el empaquetado doméstico de semiconductores benefician a los proveedores que integran matrices de electrodos miniaturizados, manteniendo el liderazgo tecnológico para el mercado de conectores médicos.

Asia-Pacífico registrará la trayectoria regional más rápida con una CAGR del 8,64% hasta 2031, ya que los aseguradores de salud pública en China e India se comprometen a ampliar el acceso a las tecnologías de gestión de enfermedades crónicas. Los fabricantes de equipos originales locales están escalando la producción de bombas de infusión, ampliando así el consumo base de conectores. Los organismos reguladores de Singapur y Corea del Sur armonizan la documentación con la FDA de los Estados Unidos, reduciendo la duplicación para los proveedores globales y acelerando los lanzamientos de productos. Los subsidios gubernamentales para la fabricación nacional de electrónica médica reducen la dependencia de las importaciones, lo que lleva a las multinacionales a establecer plantas de ensamblaje de conectores en Malasia y Vietnam. La urbanización intensifica la demanda de sistemas de monitoreo de pacientes en ciudades secundarias, extendiendo el volumen más allá de los centros de atención médica de primer nivel y diversificando las oportunidades dentro del mercado de conectores médicos.

Europa mantiene una expansión constante impulsada por políticas ambientales estrictas que priorizan los materiales de conectores reciclables. Los servicios nacionales de salud renuevan los parques de dispositivos envejecidos, haciendo cumplir el cumplimiento de RoHS y REACH que favorece los compuestos de aislamiento libres de halógenos. Las plataformas de compras colaborativas en los países nórdicos comprimen los márgenes unitarios pero garantizan compromisos de volumen plurianuales. La base de ingeniería de precisión de Alemania continúa siendo pionera en conectores circulares híbridos para robótica quirúrgica, con investigación financiada por la Unión Europea que impulsa mejoras en la ciencia de materiales. Europa del Este emerge como un lugar de fabricación competitivo en costos, proporcionando una alternativa cercana para los proveedores occidentales preocupados por la volatilidad del flete en Asia-Pacífico. En consecuencia, la región equilibra el liderazgo en rendimiento con intervenciones de sostenibilidad, manteniendo su relevancia estratégica en el mercado de conectores médicos.

Panorama Competitivo

El mercado exhibe una consolidación moderada. TE Connectivity y Amphenol aprovechan operaciones de estampado, recubrimiento y sobre-moldura verticalmente integradas en tres continentes, lo que permite garantías de doble fuente apreciadas por los fabricantes de dispositivos originales multinacionales. Molex capitaliza los conectores de placa a placa de paso fino y alta densidad derivados de su cartera de telecomunicaciones, adaptando estos diseños para consolas de diagnóstico por imagen. Smiths Interconnect explota el conocimiento de sellado cerámico a metal para abordar la demanda de pasos herméticos para desfibriladores implantables, defendiendo así nichos rentables. Fischer Connectors se centra en acopladores de empuje y tracción sellados para condiciones de campo estéril severas, diferenciándose a través de geometrías exteriores de limpieza rápida.

Las alianzas estratégicas son prominentes: TE Connectivity se asocia con proveedores de servicios de esterilización para co-validar la compatibilidad de materiales, reduciendo los ciclos de prueba de los fabricantes de equipos originales. La división médica de Amphenol despliega simulaciones de gemelo digital para pronosticar la deriva de la resistencia de contacto a lo largo de los extremos del ciclo de vida, una táctica que acorta las iteraciones de prototipos. Los nuevos participantes apuntan a complementos de conectores inteligentes, incorporando chips EEPROM o NFC que registran los ciclos de acoplamiento y señalan las necesidades de servicio inminentes. La competencia de precios permanece contenida en aplicaciones de alta fiabilidad donde los costos de calificación disuaden a los competidores de bajo precio, aunque los desechables de consumo masivo enfrentan erosión de márgenes por parte de fabricantes por contrato asiáticos. Las carteras de patentes que cubren la alineación magnética y la geometría de carcasa con codificación sustentan las defensas en litigios, manteniendo las barreras de entrada dentro del mercado de conectores médicos.

La sostenibilidad es un campo de batalla en evolución. Los actores líderes están pilotando programas de reciclaje de silicona de circuito cerrado que recuperan los residuos de aislamiento de la producción de cables. La experimentación con polímeros de base biológica continúa, aunque los obstáculos de certificación de biocompatibilidad prolongan la comercialización. Los proveedores que publican de manera transparente evaluaciones del ciclo de vida obtienen ventaja con las cadenas de atención médica europeas que incorporan cláusulas de huella de carbono en los documentos de licitación. La estratificación de servicios digitales es otra frontera; los conectores que transmiten datos en tiempo real de temperatura y ciclos de inserción se integran perfectamente con el software de gestión de activos hospitalarios, creando flujos de ingresos posventa que diversifican más allá del hardware. Estos vectores competitivos dan forma colectivamente a la trayectoria y la captura de valor en todo el mercado de conectores médicos.

Líderes de la Industria de Conectores Médicos

Amphenol Corporation

Smiths Interconnect

TE Connectivity

Fischer Connectors SA

Molex LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de intervención vascular de BIOTRONIK por EUR 760 millones (USD 827 millones), ampliando su cartera de balones recubiertos de fármacos y stents que dependen de conectores vasculares de alta presión.

- Junio de 2025: Phillips-Medisize introdujo los conectores médicos TheraVolt diseñados para manejar líneas de señal mixta y alta tensión en arquitecturas de dispositivos compactos.

- Noviembre de 2024: Chi Feng lanzó los conectores de perfusión vesical QuikLock y los conectores sin aguja Gen2Zero destinados a reducir el riesgo de infección en urología y terapia de infusión.

- Octubre de 2024: Binder presentó el sistema de conectores PBC15 que transmite corrientes elevadas en espacios reducidos para herramientas quirúrgicas miniaturizadas.

Alcance del Informe Global del Mercado de Conectores Médicos

Los conectores médicos son el componente de los dispositivos que se conectan a otros dispositivos médicos como jeringas, tubos y catéteres. Cada dispositivo médico que tiene sus conexiones también puede usarse en un solo paciente con varios tipos de dispositivos médicos al mismo tiempo. En los centros médicos, los pacientes pueden usar dichos dispositivos durante toda su vida para la atención a largo plazo.

El mercado está segmentado por producto (cables quirúrgicos planos de silicona, conectores de electrónica integrada, conectores de radiofrecuencia, conectores de plástico desechables, sistemas de conectores y receptáculos circulares híbridos, cables de alimentación con sistemas de retención, cables iluminados de grado hospitalario, conectores médicos magnéticos y conectores de empuje y tracción), aplicación (dispositivos de monitoreo de pacientes, dispositivos electroquirúrgicos, dispositivos de diagnóstico por imagen, dispositivos de cardiología, analizadores y equipos de procesamiento, dispositivos respiratorios, instrumentos dentales, dispositivos de endoscopia, dispositivos de neurología, dispositivos enterales, otras aplicaciones), usuario final (hospitales, centros quirúrgicos ambulatorios y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las regiones más importantes a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cables Quirúrgicos Planos de Silicona |

| Conectores de Electrónica Integrada |

| Conectores de Radiofrecuencia |

| Conectores de Plástico Desechables |

| Sistemas de Conectores y Receptáculos Circulares Híbridos |

| Cables de Alimentación con Sistemas de Retención |

| Cables Iluminados de Grado Hospitalario |

| Conectores Médicos Magnéticos |

| Conectores de Empuje y Tracción |

| Dispositivos de Monitoreo de Pacientes |

| Dispositivos Electroquirúrgicos |

| Dispositivos de Diagnóstico por Imagen |

| Dispositivos de Cardiología |

| Analizadores y Equipos de Procesamiento |

| Dispositivos Respiratorios |

| Instrumentos Dentales |

| Dispositivos de Endoscopia |

| Dispositivos de Neurología |

| Dispositivos Enterales |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Cables Quirúrgicos Planos de Silicona | |

| Conectores de Electrónica Integrada | ||

| Conectores de Radiofrecuencia | ||

| Conectores de Plástico Desechables | ||

| Sistemas de Conectores y Receptáculos Circulares Híbridos | ||

| Cables de Alimentación con Sistemas de Retención | ||

| Cables Iluminados de Grado Hospitalario | ||

| Conectores Médicos Magnéticos | ||

| Conectores de Empuje y Tracción | ||

| Por Aplicación | Dispositivos de Monitoreo de Pacientes | |

| Dispositivos Electroquirúrgicos | ||

| Dispositivos de Diagnóstico por Imagen | ||

| Dispositivos de Cardiología | ||

| Analizadores y Equipos de Procesamiento | ||

| Dispositivos Respiratorios | ||

| Instrumentos Dentales | ||

| Dispositivos de Endoscopia | ||

| Dispositivos de Neurología | ||

| Dispositivos Enterales | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conectores médicos y sus perspectivas de crecimiento?

El tamaño del mercado de conectores médicos es de USD 1,81 mil millones en 2026 y se proyecta que alcance USD 2,59 mil millones en 2031, avanzando a una CAGR del 7,46%.

¿Qué tipo de producto tiene la mayor participación en el mercado de conectores médicos?

Los cables quirúrgicos planos de silicona lideraron con una participación de mercado del 38,35% en 2025, lo que refleja su uso generalizado en aplicaciones electroquirúrgicas.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se espera que los dispositivos de cardiología crezcan a una CAGR del 8,51% hasta 2031 debido al aumento de la inversión en tecnologías de gestión del ritmo cardíaco.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico registre una CAGR del 8,64% hasta 2031, respaldada por la expansión de la infraestructura sanitaria en China e India.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan aproximadamente el 55% de los ingresos globales, otorgando al mercado una puntuación de concentración moderada de 5.

¿Cuál es la tendencia clave que está reformando el diseño de conectores para equipos de atención domiciliaria?

El desplazamiento hacia el monitoreo remoto acelera la demanda de conectores de bajo perfil y amigables para el paciente que pueden mantener la integridad de la señal a través de redes inalámbricas.

Última actualización de la página el: