Tamaño y Participación del Mercado de Dispositivos de Alteración del Flujo Hemodinámico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Alteración del Flujo Hemodinámico por Mordor Intelligence

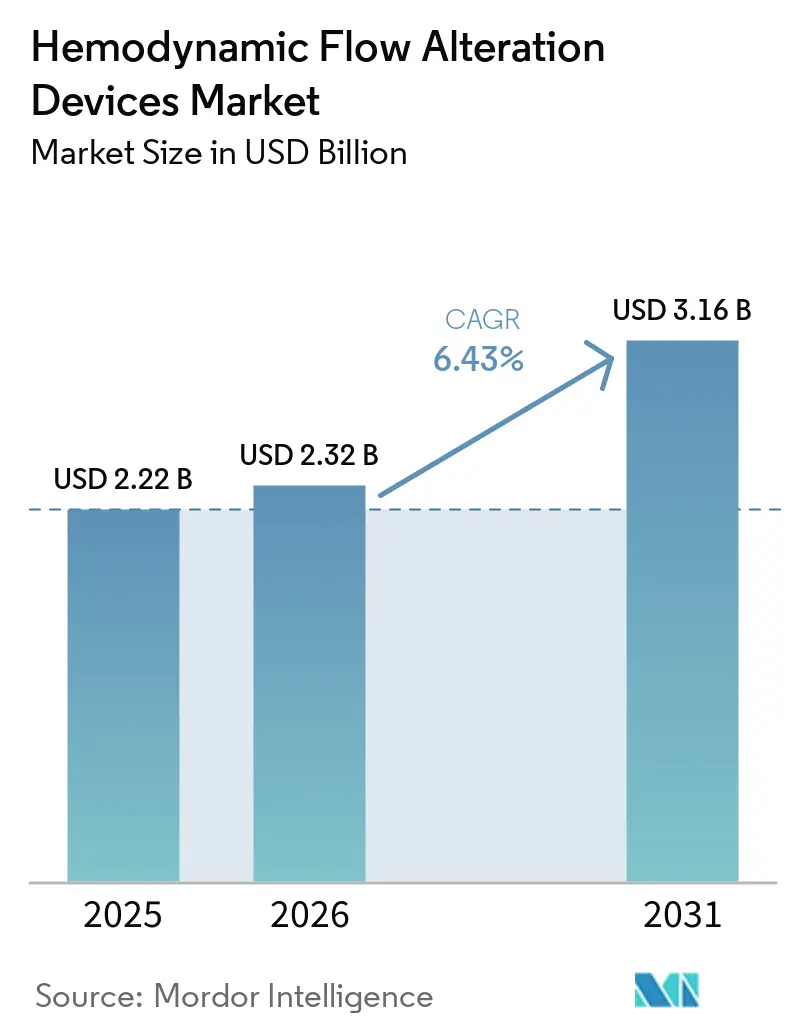

Se espera que el tamaño del Mercado de Dispositivos de Alteración del Flujo Hemodinámico aumente de USD 2,22 mil millones en 2025 a USD 2,32 mil millones en 2026 y alcance USD 3,16 mil millones en 2031, creciendo a una CAGR del 6,43% durante 2026-2031.

El aumento en los volúmenes de intervenciones cardiovasculares complejas y las mejoras sostenidas en las tasas de éxito de la oclusión total crónica están sustentando la demanda. El uso más amplio de imágenes intravasculares, respaldado por evidencia clínica, está mejorando los resultados de los procedimientos y reforzando la adopción de dispositivos. El cambio hacia sitios ambulatorios está reconfigurando las decisiones de compra y acelerando las ganancias de rendimiento bajo marcos de calidad estructurados. La evidencia principal de grandes conjuntos de datos aleatorizados y de registros está recalibrando el papel de la protección embólica en las intervenciones valvulares de rutina, lo que está orientando a los proveedores hacia estrategias de indicación de precisión. Las actualizaciones de pago y las aclaraciones de codificación también están configurando el ritmo y la combinación de adopción en los entornos de atención, influyendo en cómo los sistemas de salud planifican la utilización de capital y de materiales desechables en el mercado de dispositivos de alteración del flujo hemodinámico.

Conclusiones Clave del Informe

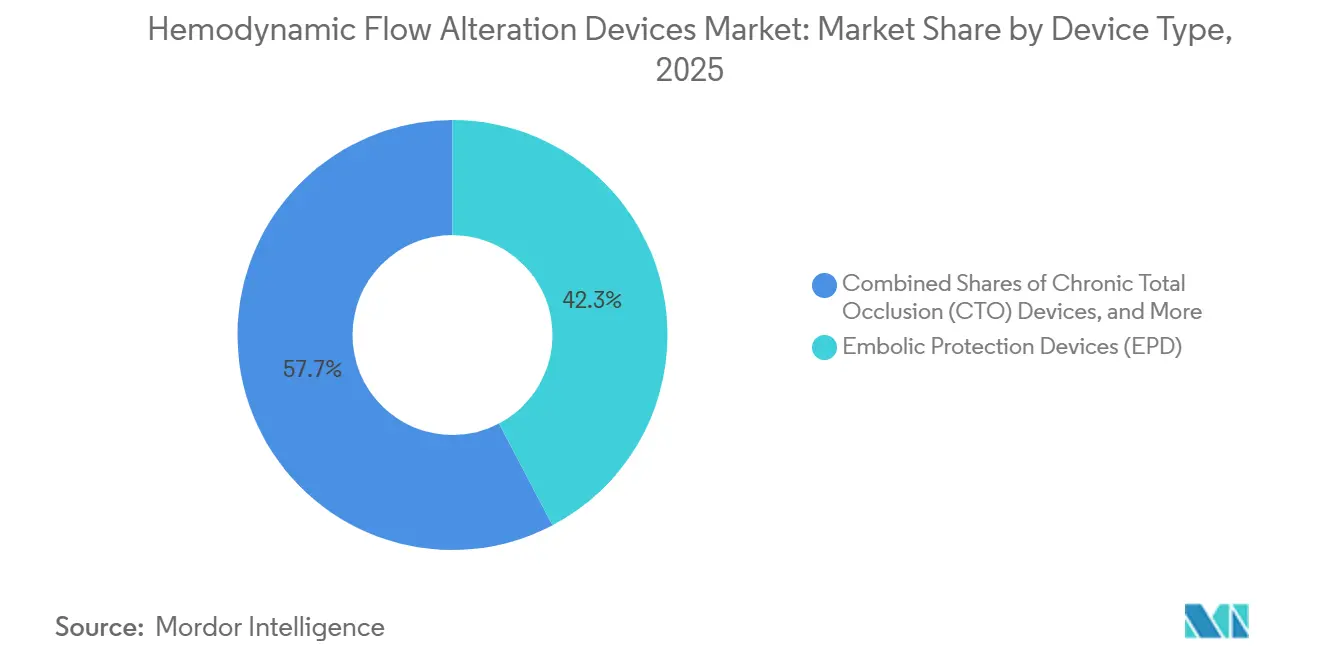

- Por tipo de dispositivo, los Dispositivos de Protección Embólica lideraron con una participación de ingresos del 42,3% en 2025, mientras que se proyecta que los dispositivos para Oclusión Total Crónica se expandirán a una CAGR del 7,94% hasta 2031.

- Por aplicación, las Intervenciones Coronarias representaron una participación del 36,5% en 2025, y se prevé que las aplicaciones de Corazón Estructural avancen a una CAGR del 10,37% hasta 2031.

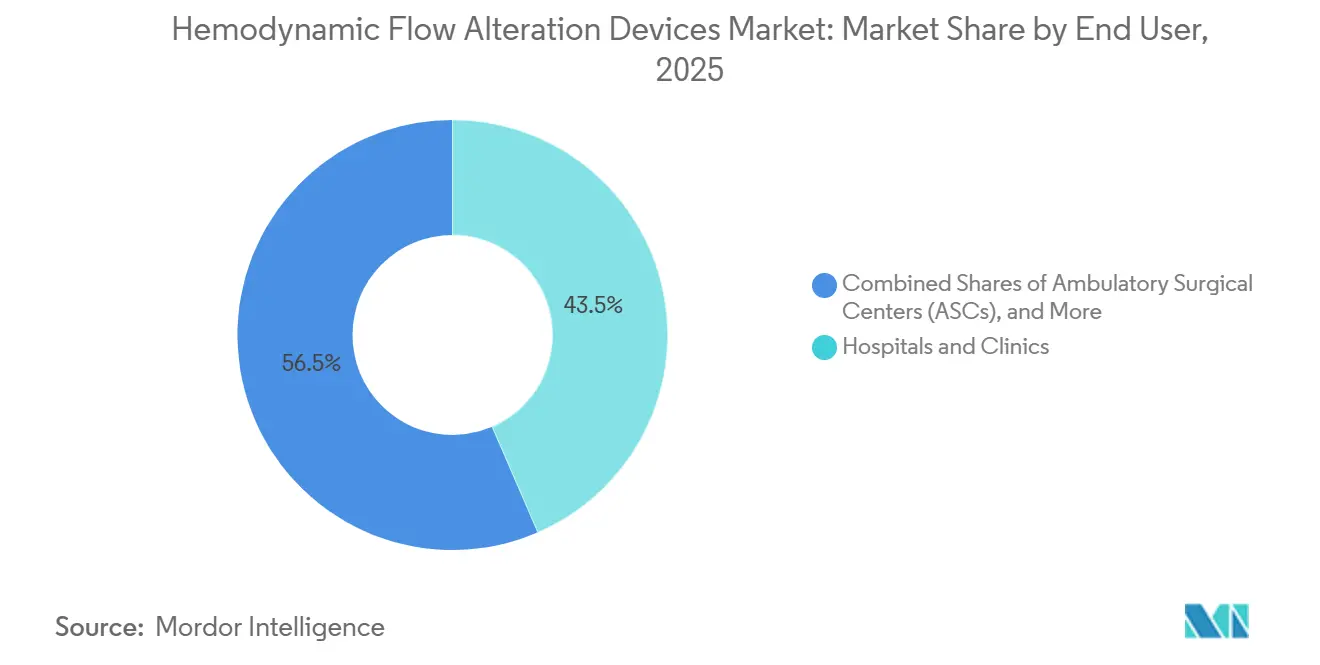

- Por usuario final, los Hospitales y Clínicas mantuvieron una participación del 43,5% en 2025, y se proyecta que los Centros de Cirugía Ambulatoria registren el crecimiento más rápido a una CAGR del 7,58% hasta 2031.

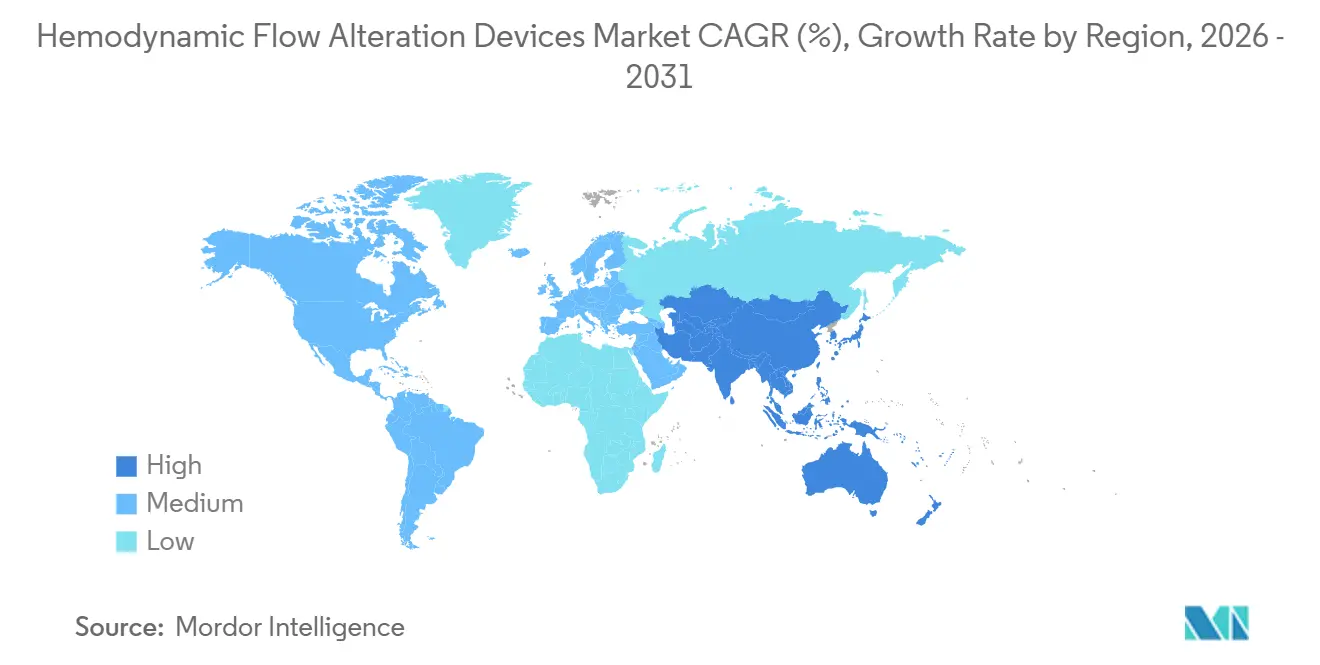

- Por geografía, América del Norte lideró con una participación del 42,3% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 9,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Alteración del Flujo Hemodinámico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos intervencionistas en ICP, ACE y TAVI | +1.8% | Global, liderado por América del Norte y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Liderazgo norteamericano y expansión del reembolso que respalda la adopción | +1.3% | América del Norte, extensión hacia la armonización regulatoria de la UE | Corto plazo (≤ 2 años) |

| Avances en los sistemas de cruce y reentrada para OTC que elevan las tasas de éxito | +1.5% | Global, concentrado en centros terciarios de alto volumen | Mediano plazo (2-4 años) |

| Poblaciones envejecidas y carga de EAP/diabetes que aumentan los casos de oclusión | +1.2% | APAC (China, India), África subsahariana, América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia laboratorios de cateterismo ambulatorio y Centros de Cirugía Ambulatoria que acelera la demanda de herramientas de protección y cruce | +0.9% | América del Norte, ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Agrupación de portafolios y adquisiciones recientes (p. ej., TCAR) que aceleran la adopción integrada | +0.7% | América del Norte y UE, emergente en Brasil, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Intervencionistas en ICP, ACE y TAVI

La tasa de éxito técnico para la intervención coronaria percutánea en oclusión total crónica en centros europeos expertos contemporáneos alcanzó el 89,1%, con bajas tasas de eventos cardíacos y cerebrovasculares adversos mayores, lo que demuestra cómo la experiencia del operador y los algoritmos estandarizados están mejorando los resultados en el mercado de dispositivos de alteración del flujo hemodinámico[1]Giuseppe Vadalà et al., "Resultados Contemporáneos de la Intervención Coronaria Percutánea en Oclusión Total Crónica en Europa, El Registro ERCTO," EuroIntervention, eurointervention.pcronline.com. La guía de la Sociedad Británica de Intervención Cardiovascular establece volúmenes mínimos de procedimientos por centro y por operador para mantener la competencia, alineando la formación y la acreditación con una práctica más segura y eficiente.

Las imágenes intravasculares se han asociado con tasas materialmente más bajas de fracaso y reintervención en comparación con la angiografía sola en cohortes de OTC, lo que está ayudando a estandarizar los enfoques guiados por imágenes en lesiones de alta complejidad. La demanda de stenting de arteria carótida se ve reforzada por la utilización de la revascularización transcarotídea en programas de prevención de accidentes cerebrovasculares, donde una plataforma con autorización de la FDA ahora forma parte de un portafolio vascular más amplio tras una adquisición estratégica, lo que está integrando las soluciones carotídeas más profundamente en la contratación hospitalaria en los Estados Unidos.

La convergencia del creciente ICP en OTC, las intervenciones carotídeas y los procedimientos de válvulas transcatéter está ampliando la base de procedimientos que dependen de herramientas de protección y cruce en todo el mercado de dispositivos de alteración del flujo hemodinámico. A medida que los centros de alto volumen difunden las mejores prácticas y asesoran a sus pares, se espera que la adopción en entornos de volumen medio aumente de manera gradual, expandiendo aún más los volúmenes accesibles para los proveedores en el mercado de dispositivos de alteración del flujo hemodinámico.

Liderazgo Norteamericano y Expansión del Reembolso que Respalda la Adopción

Los niveles de pago para el reemplazo de válvulas endovasculares con o sin complicaciones mayores establecieron una línea de base para el reembolso hospitalario que los planes privados suelen tomar como referencia, lo que respalda la inversión continua en programas de dispositivos e imágenes que complementan estos procedimientos en el mercado de dispositivos de alteración del flujo hemodinámico. El gasto nacional de Medicare por servicio en centros de cirugía ambulatoria aumentó con más centros de cirugía ambulatoria en operación y más procedimientos por beneficiario, lo que subraya un cambio a nivel sistémico hacia entornos ambulatorios donde las herramientas de protección y cruce son factibles dentro de las capacidades de las instalaciones. El CMS continuó actualizando y aclarando las reglas y códigos de pago para pacientes hospitalizados y centros de cirugía ambulatoria, incluidos los cambios ejecutados a través de transmisiones trimestrales del programa, que influyen en el momento y la justificación económica para migrar los casos elegibles a entornos ambulatorios. Los manuales nacionales de codificación y facturación también establecen expectativas para servicios especiales e informes relacionados con dispositivos, lo que ayuda a estandarizar los flujos de trabajo administrativos y puede reducir la fricción en el mercado de dispositivos de alteración del flujo hemodinámico a medida que los hospitales y los centros de cirugía ambulatoria operacionalizan nuevas combinaciones de procedimientos.

Las sociedades clínicas y los registros proporcionan seguimiento del desempeño y ayudan a definir las mejores prácticas que se adoptan en las redes de los Estados Unidos, reforzando la continuidad de las adquisiciones para los dispositivos que se alinean con los protocolos respaldados por evidencia. A medida que los criterios de cobertura y las reglas del sitio de servicio evolucionan bajo la guía de Medicare, los fabricantes de dispositivos que diseñan para la eficiencia ambulatoria y las vías de codificación compatibles están posicionados para ganar participación en el mercado de dispositivos de alteración del flujo hemodinámico.

Avances en los Sistemas de Cruce y Reentrada para OTC que Elevan las Tasas de Éxito

La guía por imágenes redujo el fracaso de la lesión objetivo y la reintervención en comparación con la angiografía sola en cohortes de OTC, lo que respalda un uso más amplio del ultrasonido intravascular durante el ICP complejo y refuerza la demanda de portafolios de cruce compatibles en el mercado de dispositivos de alteración del flujo hemodinámico. Los datos de registros multicéntricos europeos documentaron altas tasas de éxito general y bajas tasas de complicaciones bajo operadores expertos, con una utilización de imágenes significativa pero variable influenciada por el reembolso y el acceso, lo que muestra margen para una adopción estandarizada. Las estrategias de escalada de guías dependen cada vez más de familias con perfiles distintos de punta y recubrimiento, mientras que las guías poliméricas blandas inician la mayoría de los intentos y las guías hidrofílicas completan muchos cruces, reforzando la importancia de conjuntos de herramientas diversos y escalonados dentro de los laboratorios. Los microcatéteres de doble lumen apoyan las técnicas de guía paralela y la navegación retrógrada, y las extensiones del catéter guía mejoran el alcance y la estabilidad durante la disección subintimal y la reentrada, lo que en conjunto optimiza la eficiencia en anatomías difíciles.

Las opciones de modificación del calcio, incluida la aterectomía rotacional y la litotricia intravascular, abordan subconjuntos de lesiones altamente calcificadas donde la escalada convencional falla, con datos contemporáneos que indican preferencias de modalidad en evolución vinculadas a las compensaciones de seguridad y eficacia. Esta interacción de imágenes, herramientas de acceso y modificación de placa está elevando la reproducibilidad en los laboratorios expertos y estableciendo una hoja de ruta para la difusión a centros de volumen medio en todo el mercado de dispositivos de alteración del flujo hemodinámico.

Poblaciones Envejecidas y Carga de EAP/Diabetes que Aumentan los Casos de Oclusión

La enfermedad cardiovascular en los ancianos sigue siendo una carga pesada incluso cuando las tasas estandarizadas por edad disminuyeron en algunas regiones, lo que aumenta la carga de casos absoluta a medida que las poblaciones envejecen y eleva la demanda intervencionista en el mercado de dispositivos de alteración del flujo hemodinámico. Una revisión sistemática en el África subsahariana reportó una mayor prevalencia de enfermedad arterial periférica entre adultos con diabetes tipo 2 que los puntos de referencia de países de altos ingresos, con la edad avanzada y la mayor duración de la diabetes vinculadas a un mayor riesgo, lo que señala una necesidad sostenida de capacidad de revascularización. Una cohorte clínica encontró que los pacientes con diabetes y EAP enfrentaban tasas más altas de pérdida de tejido y una complejidad intensa de polifarmacia, lo que complica la terapia médica y puede inclinar las decisiones hacia la revascularización cuando la anatomía lo permite.

Los datos de Asia mostraron la agrupación de factores de riesgo aterosclerótico entre los pacientes con OTC, incluidas altas tasas de diabetes e hipertensión, lo que sugiere un crecimiento continuo en las intervenciones coronarias y periféricas complejas. A medida que aumenta la esperanza de vida y la enfermedad metabólica sigue siendo prevalente, es probable que las cargas de casos que requieren herramientas especializadas de cruce y protección se expandan en las regiones que están escalando la infraestructura de cateterismo dentro del mercado de dispositivos de alteración del flujo hemodinámico. Los sistemas de salud continuarán equilibrando el cribado y la prevención con la inversión en capacidad intervencionista, dado el impacto clínico y económico de la enfermedad aterosclerótica avanzada.

Análisis del Impacto de las Restricciones*

| Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El criterio de valoración primario neutro en TAVI con protección reduce la adopción rutinaria de protección embólica cerebral | -0.8% | Global, pronunciado en los mercados de la UE y los Estados Unidos basados en evidencia | Corto plazo (≤ 2 años) |

| Los costos de los dispositivos y la variabilidad del reembolso limitan el uso | -0.6% | APAC (excluyendo Japón), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Los avisos de seguridad y retiros del mercado de productos aumentan la precaución | -0.3% | Global, mayor escrutinio en las jurisdicciones de la FDA y la EMA | Corto plazo (≤ 2 años) |

| La pronunciada curva de aprendizaje y los tiempos de procedimiento más largos limitan la difusión de dispositivos para OTC más allá de los centros de referencia | -0.4% | Nacional, concentrado en hospitales de Nivel 2 y Nivel 3 a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de los Dispositivos y la Variabilidad del Reembolso Limitan el Uso

El uso del ultrasonido intravascular en las intervenciones de OTC varió ampliamente entre los centros europeos, lo que refleja la heterogeneidad del reembolso nacional y las limitaciones de acceso, y deja un margen significativo para una mayor adopción incluso en programas avanzados dentro del mercado de dispositivos de alteración del flujo hemodinámico. Los autores de los algoritmos contemporáneos de OTC también han señalado que el tiempo del procedimiento, la intensidad de los recursos y el modesto pago profesional pueden desalentar los intentos rutinarios en lesiones más complejas en los centros de volumen medio, lo que ralentiza la difusión fuera de los centros expertos. Las reglas de pago nacionales para pacientes ambulatorios y centros de cirugía ambulatoria continúan evolucionando a través de las actualizaciones y transmisiones del programa del CMS, lo que puede cambiar los incentivos del sitio de servicio y afectar la forma en que los proveedores presupuestan las imágenes avanzadas y las herramientas de cruce.

La escala y la dirección de estas actualizaciones de pago interactúan con los presupuestos de capital, los modelos de dotación de personal y la contratación de dispositivos, creando variación en la adopción dentro y entre los mercados en el mercado de dispositivos de alteración del flujo hemodinámico. Los fabricantes se adaptan a través de la educación clínica, los análisis de valor y las opciones de portafolio, pero la variabilidad en la cobertura local y el poder adquisitivo aún ralentiza el ritmo de estandarización. Con el tiempo, la convergencia en las políticas y la evidencia clínica continua pueden reducir estas brechas y respaldar una adopción más estable.

Los Avisos de Seguridad y Retiros del Mercado de Productos Aumentan la Precaución

Un aviso de seguridad de Clase I para un dispositivo de embolización trenzado describió mayores riesgos de deformación del trenzado y aposición incompleta de la pared en ciertas configuraciones, con subgrupos específicos con mayor riesgo relativo, lo que motivó acciones de retiro del producto e instrucciones actualizadas en los dispositivos relacionados. Un retiro del mercado de Clase I separado de kits de catéter de balón intraaórtico fue emitido tras informes de mal funcionamiento del dispositivo, lesiones y muertes, con orientación regulatoria que aconsejaba la inspección del dispositivo, la disponibilidad de respaldo, la confirmación por imágenes durante el uso y el reemplazo inmediato ante alarmas, lo que elevó la vigilancia del procedimiento en entornos de cuidados críticos que se superponen con los flujos de trabajo intervencionistas[4]Administración de Alimentos y Medicamentos de los Estados Unidos, "Retiro del Mercado de Teleflex/Arrow International de los Kits de Catéter de Balón Intraaórtico Arrow FiberOptix y UltraFlex," FDA, fda.gov. Un retiro del mercado adicional que afectó a un sistema de recuperación de coágulos venosos incluyó revisiones de las indicaciones y advertencias, destacando los riesgos de atrapamiento y embólicos en ciertos tipos de trombos, y generó precaución en torno a la selección de dispositivos y la planificación de casos en intervenciones venosas complejas.

Los informes aislados en las bases de datos federales de eventos adversos también han documentado la migración de dispositivos sin secuelas para el paciente en procedimientos específicos, lo que mantiene a los comités de análisis de valor hospitalario enfocados en los modos de fallo y los planes de vigilancia poscomercialización antes de la expansión del formulario. El mayor escrutinio redirige a los proveedores hacia la formación de usuarios, la orientación para la selección de casos y las actualizaciones específicas de las instrucciones de uso, todo lo cual añade pasos operativos que pueden moderar la adopción temprana en el mercado de dispositivos de alteración del flujo hemodinámico. Con el tiempo, las acciones correctivas y la evidencia de seguimiento pueden restaurar la confianza de los médicos, pero el efecto a corto plazo es una revisión institucional más cuidadosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Protección Embólica Lideran la Participación, los Dispositivos para OTC se Aceleran con la Integración de Imágenes

Los Dispositivos de Protección Embólica representaron el 42,3% de los ingresos por tipo de dispositivo en 2025, con las intervenciones carotídeas impulsando el uso constante de filtros distales, y con los flujos de trabajo transcatéter que incorporan enfoques personalizados para la captura de detritos en diversas anatomías en el mercado de dispositivos de alteración del flujo hemodinámico. Los Dispositivos de Protección Embólica representaron una participación del 42,3% del tamaño del mercado de dispositivos de alteración del flujo hemodinámico en 2025, y los médicos han reevaluado el uso rutinario en los procedimientos valvulares después de que los datos de ensayos aleatorizados no mostraron una reducción significativa del accidente cerebrovascular con la protección embólica cerebral rutinaria durante la TAVI, lo que está fomentando un despliegue más selectivo para pacientes de mayor riesgo.

Como resultado, los proveedores están invirtiendo en una orientación de indicaciones más clara y diseños de dispositivos refinados en lugar de un posicionamiento de uso generalizado en el mercado de dispositivos de alteración del flujo hemodinámico. Al mismo tiempo, los informes de las sociedades profesionales y la infraestructura de registros mantienen la atención en los criterios de valoración de accidentes cerebrovasculares, lo que ancla la toma de decisiones de los médicos en torno a la evidencia y la seguridad. El crecimiento continuo de los procedimientos en entornos carotídeos y estructurales seleccionados sostiene una base de uso de dispositivos de protección embólica, mientras que el patrón de indicación de precisión está reconfigurando las normas de compra dentro de los programas vasculares integrados en todo el mercado de dispositivos de alteración del flujo hemodinámico.

Se proyecta que los dispositivos para Oclusión Total Crónica sean la categoría de dispositivos de más rápido crecimiento a una CAGR del 7,94%, respaldados por estrategias guiadas por imágenes que se han vinculado con menor fracaso y reintervención en comparación con la angiografía sola, lo que sustenta un uso más rutinario de imágenes en oclusiones difíciles. Los datos de registros que cubren miles de procedimientos en operadores expertos reportaron un alto éxito técnico general cercano al 90% con bajas tasas de eventos, lo que ayuda a codificar el papel de las guías especializadas, los microcatéteres, los sistemas de reentrada y las opciones de modificación de placa en flujos de trabajo reproducibles en la industria de dispositivos de alteración del flujo hemodinámico. Los patrones de escalada que comienzan con guías recubiertas de polímero y terminan con guías hidrofílicas fueron prominentes. Al mismo tiempo, los microcatéteres de doble lumen permitieron técnicas de guía paralela y navegación retrógrada en anatomías seleccionadas, lo que respalda el valor de los portafolios de cruce integrales. Las extensiones del catéter guía también mejoraron el soporte durante las maniobras de disección anterógrada y reentrada, aumentando la eficiencia en segmentos largos o calcificados. Los análisis contemporáneos han descrito cambios hacia la litotricia intravascular para el calcio intenso en algunos entornos, lo que refleja ventajas percibidas en los criterios de valoración de seguridad, mientras que los sistemas rotacionales siguen siendo elementos básicos en subconjuntos específicos de lesiones. En conjunto, estos desarrollos señalan un impulso duradero para los portafolios de OTC dentro del mercado de dispositivos de alteración del flujo hemodinámico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Corazón Estructural se Dispara, los Procedimientos Coronarios se Estabilizan

Las Intervenciones Coronarias mantuvieron una participación del 36,5% en 2025, respaldadas por sólidos programas de ICP primaria y servicios dedicados de OTC que operan bajo estándares definidos de volumen y formación en los principales sistemas de salud en el mercado de dispositivos de alteración del flujo hemodinámico. Las Intervenciones Coronarias mantuvieron el 36,5% de la participación del mercado de dispositivos de alteración del flujo hemodinámico en 2025, y los umbrales de casos respaldados por guías continúan concentrando el trabajo complejo en centros de alto volumen con habilidades y dispositivos para manejar lesiones largas, calcificadas y tortuosas. Los hallazgos de los registros europeos corroboran el alto éxito de OTC y las bajas tasas de eventos en redes expertas, lo que proporciona una plantilla para la difusión a centros de volumen medio y respalda el uso constante de herramientas de cruce e imágenes. A medida que los sistemas estandarizan las vías de OTC y la formación, los conjuntos de herramientas de imágenes y cruce se vuelven rutinarios en los programas coronarios avanzados en todo el mercado de dispositivos de alteración del flujo hemodinámico. Las mejoras en la gestión del riesgo previo y las redes de emergencia también sostienen volúmenes estables de ICP primaria, lo que preserva una sólida base de demanda en este segmento de aplicación.

Se proyecta que las aplicaciones de Corazón Estructural crezcan a una CAGR del 10,37% gracias a la expansión de los programas de válvulas transcatéter y las mejoras graduales en los resultados a medida que los centros escalan su experiencia en el mercado de dispositivos de alteración del flujo hemodinámico. Se proyecta que el tamaño del mercado de dispositivos de alteración del flujo hemodinámico para Corazón Estructural se expanda a una CAGR del 10,37% entre 2026 y 2031, mientras que los programas quirúrgicos de alto volumen se han asociado con una menor mortalidad intrahospitalaria para el reemplazo de válvula aórtica transcatéter, lo que refuerza el vínculo entre el respaldo quirúrgico, las curvas de aprendizaje y los resultados transcatéter. La evidencia aleatoria a gran escala y las actualizaciones de los registros nacionales no reportaron ningún beneficio significativo de la protección embólica cerebral rutinaria en poblaciones de TAVI no seleccionadas, lo que ha inclinado la adopción hacia subgrupos específicos donde el análisis de riesgo-beneficio es favorable.[3]Rajesh K. Kharbanda et al., "Protección Embólica Cerebral Rutinaria Durante el Implante de Válvula Aórtica Transcatéter," New England Journal of Medicine, nejm.orgIncluso con la precaución de uso rutinario, la maduración continua de los programas transcatéter sostiene la demanda de herramientas de cruce y auxiliares en casos valvulares complejos y coronarios concomitantes. En paralelo, los procedimientos arteriales periféricos siguen siendo una vía de crecimiento a medida que aumentan las cargas de diabetes y EAP, y a medida que los centros fortalecen las vías de salvamento de extremidades por debajo de la rodilla y multivaso respaldadas por imágenes y dispositivos especializados.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Ganan Terreno, los Hospitales Retienen la Mayor Parte

Los Hospitales y Clínicas mantuvieron una participación del 43,5% de los usuarios finales en 2025, lo que refleja la concentración de intervenciones de corazón estructural, coronarias complejas y carotídeas que requieren respaldo quirúrgico y soporte las 24 horas en el mercado de dispositivos de alteración del flujo hemodinámico. Las instituciones con mayores volúmenes de válvulas quirúrgicas han reportado una menor mortalidad intrahospitalaria durante la TAVI, lo que respalda el enrutamiento de casos complejos a centros con infraestructura cardiotorácica de servicio completo y añade una demanda duradera de herramientas avanzadas de protección y cruce. La guía de las sociedades nacionales sobre los volúmenes mínimos de casos y las expectativas de formación concentra aún más el trabajo complejo en los hospitales de referencia, donde los portafolios de imágenes y dispositivos son estándar en los laboratorios de cateterismo y los quirófanos híbridos. El alta el mismo día en cohortes seleccionadas de OTC ha aumentado bajo criterios definidos, lo que se adapta a los esfuerzos hospitalarios para mejorar el rendimiento y alinearse con los marcos de atención basada en valor en el mercado de dispositivos de alteración del flujo hemodinámico.

Se proyecta que los Centros de Cirugía Ambulatoria registren el crecimiento más rápido de los usuarios finales a una CAGR del 7,58% a medida que la capacidad de los centros de cirugía ambulatoria certificados por Medicare se expande y más procedimientos por beneficiario se trasladan a sitios ambulatorios, lo que fortalece las perspectivas comerciales de las herramientas compatibles con estos entornos en la industria de dispositivos de alteración del flujo hemodinámico. Los datos de Medicare muestran un crecimiento interanual en las instalaciones de centros de cirugía ambulatoria y el gasto por servicio, lo que confirma la migración gradual de las intervenciones elegibles a ubicaciones de menor agudeza bajo las políticas nacionales y los marcos de codificación. Las actualizaciones trimestrales del CMS a los programas de pago para pacientes hospitalizados y centros de cirugía ambulatoria continúan refinando los servicios elegibles y los detalles de pago, lo que respalda la planificación de procedimientos y la precisión de la codificación en las ubicaciones ambulatorias.

Los laboratorios de cateterismo ambulatorio independientes también se benefician de una orientación de facturación más clara en los manuales nacionales para servicios especiales, lo que facilita la adopción administrativa a medida que aumenta la complejidad de los casos. Los centros cardíacos especializados y las instalaciones académicas contribuyen con volúmenes menores pero ejercen una fuerte influencia en la estandarización de técnicas y la formación que respalda aún más la adopción en hospitales y centros de cirugía ambulatoria. En todos los usuarios finales, las cadenas de suministro y los modelos de educación se están ajustando para satisfacer el crecimiento fuera de los hospitales de pacientes internados, reforzando la diversidad de la demanda en el mercado de dispositivos de alteración del flujo hemodinámico.

Análisis Geográfico

América del Norte mantuvo el 42,3% de la participación del mercado de dispositivos de alteración del flujo hemodinámico en 2025, respaldada por las líneas de base de reembolso para los procedimientos de válvulas endovasculares y la claridad de codificación para la protección cerebral que ayudan a alinear la planificación financiera hospitalaria con la adopción de dispositivos. Por ejemplo, los valores de pago bajo los MS-DRG 266 y 267 crearon puntos de referencia para la elaboración de presupuestos de programas en la atención del corazón estructural, mientras que la codificación adicional aclaró el informe médico para la protección en TAVI cuando se utilizó. Las adquisiciones que añaden plataformas carotídeas a los principales portafolios han ampliado el acceso a las soluciones transcarotídeas y las han integrado en las estructuras de contratación hospitalaria en las vías de prevención de accidentes cerebrovasculares.[2]Boston Scientific Corporation, "Boston Scientific Cierra la Adquisición de Silk Road Medical, Inc.," PR Newswire, prnewswire.com La guía nacional sobre los volúmenes de procedimientos y las expectativas de formación continúa respaldando la concentración del trabajo coronario complejo en entornos de mayor volumen, lo que sostiene la utilización de imágenes y cruce en los centros de referencia. Estas dinámicas sustentan una demanda estable de conjuntos de herramientas de protección y OTC en una base de proveedores madura en el mercado de dispositivos de alteración del flujo hemodinámico.

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 9,57% hasta 2031, con los programas de TAVI en expansión de China que ilustran un claro efecto de curva de aprendizaje y ganancias de seguridad a medida que aumenta la experiencia en el mercado de Dispositivos de Alteración del Flujo Hemodinámico. Los datos a nivel de registro nacional reportaron más de doce mil procedimientos de TAVI en cientos de hospitales, con la mortalidad intrahospitalaria disminuyendo a medida que los centros acumulaban casos, y con mayores volúmenes de válvulas quirúrgicas asociados con una menor mortalidad por TAVI. La combinación de casos regional también incluye una alta carga de enfermedad metabólica, y las cohortes de OTC en el sur de Asia muestran perfiles de riesgo concentrados con diabetes e hipertensión que requieren revascularización en anatomías complejas. El énfasis de Japón en las imágenes intravasculares y la formación de operadores respalda una mayor adopción de imágenes durante el ICP complejo que en muchos entornos europeos, lo que refuerza la calidad del procedimiento y la penetración de dispositivos en los laboratorios avanzados. Con las redes terciarias que escalan la capacidad y la formación, la adopción de portafolios de OTC y protección continúa expandiéndose en todo el mercado de dispositivos de alteración del flujo hemodinámico en Asia-Pacífico.

Europa, Oriente Medio y África, y América del Sur muestran una preparación mixta pero en mejora, ya que los centros líderes se alinean con los estándares de volumen y formación y los hospitales evalúan modelos de atención ambulatoria ampliados dentro de los marcos de cobertura locales en el mercado de dispositivos de alteración del flujo hemodinámico. Las auditorías clínicas nacionales y la guía de las sociedades profesionales ayudan a unificar la práctica y mantener el enfoque en los resultados, lo que fomenta protocolos consistentes de imágenes y cruce en casos coronarios complejos. La volatilidad cambiaria y los aranceles de importación en algunos mercados afectan los calendarios de precios y adquisiciones, lo que añade fricción a la adopción estandarizada pero no altera la necesidad clínica a largo plazo. Los avisos de seguridad gubernamentales y las expectativas regulatorias en la UE y otras regiones también configuran las decisiones de despliegue y las prioridades de formación en torno a los dispositivos de embolización y protección. A medida que los sistemas de salud consolidan la experiencia y aclaran la codificación local, una base más amplia de proveedores está posicionada para adoptar los conjuntos de herramientas del mercado de dispositivos de alteración del flujo hemodinámico de manera gradual y sostenible.

Panorama Competitivo

El mercado de dispositivos de alteración del flujo hemodinámico presenta una consolidación moderada en la cima, junto con una especialización significativa en plataformas de OTC y carotídeas que ha preservado oportunidades para los fabricantes especializados. Una transacción destacada anunciada en enero de 2026 añadirá un gran portafolio de trombectomía y embolización periférica a un líder establecido en corazón estructural y coronario, lo que permite estrategias de agrupación en todas las líneas de servicio y un mayor alcance en los sitios de atención neurovascular y periférica. Esto se basa en una adquisición de 2024 que integró la única plataforma de revascularización transcarotídea con autorización de la FDA en el mismo portafolio corporativo, creando una oferta vascular integral que simplifica la contratación y la formación cruzada. La amplitud del portafolio y el apalancamiento de la contratación probablemente darán forma a las estrategias de cuentas a medida que los proveedores estandarizan las tecnologías en las vías coronarias, estructurales y carotídeas en el mercado de dispositivos de alteración del flujo hemodinámico.

Las agendas de innovación siguen activas en torno al trabajo coronario complejo mejorado por imágenes y la modificación del calcio. En 2025 se lanzó un programa de ensayo multinacional para un nuevo sistema de litotricia intravascular en enfermedades coronarias, lo que señala un proceso de desarrollo más competitivo tras una gran adquisición en modificación del calcio que cambió la estructura del mercado y aceleró los plazos de desarrollo de los competidores. Los datos de registros y aleatorizados continúan refinando las compensaciones percibidas entre las opciones rotacionales y de litotricia en las lesiones de OTC calcificadas, guiando la elección del operador y las inversiones en formación que impactan directamente en la utilización de herramientas en el mercado de dispositivos de alteración del flujo hemodinámico. Los proveedores con sólidos programas de educación y portafolios de múltiples modalidades están mejor posicionados para capturar participación a medida que los laboratorios se alinean en los algoritmos de oclusión total crónica que integran imágenes, herramientas de acceso y modificación del calcio.

La vigilancia de seguridad y el alcance regulatorio también influyen en las posturas competitivas. Los avisos de seguridad de campo y las acciones de retiro del mercado llevaron a los fabricantes a ejecutar retiros de productos o actualizar las instrucciones de uso, con efectos posteriores en los comités hospitalarios y los ciclos de compra en el mercado de dispositivos de alteración del flujo hemodinámico. Los avisos de retiro del mercado gubernamentales con recomendaciones detalladas se han convertido en una referencia central para las políticas de los proveedores y las verificaciones de procedimientos, lo que aumenta el valor de una formación sólida, indicaciones claras y planes transparentes de poscomercialización. Con el tiempo, las empresas que integran rápidamente los comentarios de seguridad y apoyan a los proveedores con pasos prácticos de mitigación pueden proteger el valor de la marca mientras sostienen la adopción en el mercado de dispositivos de alteración del flujo hemodinámico.

Líderes de la Industria de Dispositivos de Alteración del Flujo Hemodinámico

Abbott

ASAHI INTECC CO., LTD.

Boston Scientific Corporation

Terumo Corporation

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boston Scientific anunció un acuerdo definitivo para adquirir Penumbra, Inc. por aproximadamente USD 14,5 mil millones de valor empresarial para integrar sistemas de trombectomía mecánica y dispositivos de embolización periférica.

- Septiembre de 2024: Boston Scientific completó su adquisición de Silk Road Medical, Inc. por aproximadamente USD 1,18 mil millones de valor empresarial, integrando la única plataforma de revascularización transcarotídea con autorización de la FDA en su portafolio vascular.

Alcance del Informe del Mercado Global de Dispositivos de Alteración del Flujo Hemodinámico

Según el alcance del mercado, los dispositivos de alteración del flujo hemodinámico son dispositivos médicos diseñados para modificar, redirigir o controlar el flujo sanguíneo dentro de los vasos sanguíneos para mejorar la eficacia y la seguridad de los procedimientos endovasculares y cardiovasculares. Estos dispositivos funcionan alterando la dinámica del flujo vascular, estabilizando las lesiones, previniendo eventos embólicos o permitiendo la recanalización de vasos durante intervenciones mínimamente invasivas. Se utilizan comúnmente en procedimientos coronarios, periféricos, carotídeos, neurovasculares y de corazón estructural, y generalmente se despliegan mediante técnicas basadas en catéter bajo supervisión médica.

El Informe del Mercado de Dispositivos de Alteración del Flujo Hemodinámico segmenta el mercado por tipo de dispositivo, incluidos los dispositivos de protección embólica que comprenden filtro distal, oclusión proximal, oclusión distal, protección embólica cerebral para TAVI; dispositivos para oclusión total crónica que comprenden guías, microcatéteres, catéteres de cruce, sistemas de reentrada, láser/aterectomía; y otros. También categoriza el mercado en términos de aplicación, que incluye intervenciones coronarias, enfermedad cardíaca estructural, stenting de arteria carótida, intervenciones arteriales periféricas y otros. Junto con esto, el mercado se segmenta en usuarios finales como hospitales y clínicas, centros de cirugía ambulatoria, laboratorios de cateterismo ambulatorio/independientes, centros cardíacos especializados y otros. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de Protección Embólica | Sistemas de Filtro Distal |

| Sistemas de Oclusión Proximal | |

| Sistemas de Oclusión Distal | |

| Protección Embólica Cerebral para TAVI | |

| Dispositivos para Oclusión Total Crónica | Guías para OTC |

| Microcatéteres | |

| Catéteres de Cruce | |

| Sistemas de Reentrada | |

| Láser/Aterectomía y Cruce Asistido | |

| Otros (Desviadores de Flujo, Stents Venosos) |

| Intervenciones Coronarias |

| Protección del Corazón Estructural |

| Stenting de Arteria Carótida |

| Intervenciones Arteriales Periféricas |

| Otros (Intervenciones Neurovasculares, Intervenciones en Arterias Renales y Viscerales, etc.) |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Laboratorios de Cateterismo Ambulatorio/Independientes |

| Centros Cardíacos Especializados |

| Otros (Institutos de Investigación y Centros de Ensayos Clínicos, Institutos Académicos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Protección Embólica | Sistemas de Filtro Distal |

| Sistemas de Oclusión Proximal | ||

| Sistemas de Oclusión Distal | ||

| Protección Embólica Cerebral para TAVI | ||

| Dispositivos para Oclusión Total Crónica | Guías para OTC | |

| Microcatéteres | ||

| Catéteres de Cruce | ||

| Sistemas de Reentrada | ||

| Láser/Aterectomía y Cruce Asistido | ||

| Otros (Desviadores de Flujo, Stents Venosos) | ||

| Por Aplicación | Intervenciones Coronarias | |

| Protección del Corazón Estructural | ||

| Stenting de Arteria Carótida | ||

| Intervenciones Arteriales Periféricas | ||

| Otros (Intervenciones Neurovasculares, Intervenciones en Arterias Renales y Viscerales, etc.) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Laboratorios de Cateterismo Ambulatorio/Independientes | ||

| Centros Cardíacos Especializados | ||

| Otros (Institutos de Investigación y Centros de Ensayos Clínicos, Institutos Académicos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del tamaño del Mercado de Dispositivos de Alteración del Flujo Hemodinámico hasta 2031?

Se espera que el tamaño del Mercado de Dispositivos de Alteración del Flujo Hemodinámico aumente de USD 2,22 mil millones en 2025 a USD 2,32 mil millones en 2026 y alcance USD 3,16 mil millones en 2031 a una CAGR del 6,43%.

¿Qué aplicaciones están creciendo más rápido dentro del Mercado de Dispositivos de Alteración del Flujo Hemodinámico?

Se proyecta que el Corazón Estructural crezca a una CAGR del 10,37% hasta 2031 a medida que los programas de válvulas transcatéter escalan con mejores resultados y una selección de pacientes más refinada.

¿Qué categoría de dispositivos lidera los ingresos y cuál crece más rápido en el Mercado de Dispositivos de Alteración del Flujo Hemodinámico?

Los Dispositivos de Protección Embólica lideraron con una participación de ingresos del 42,3% en 2025, mientras que se proyecta que los dispositivos para Oclusión Total Crónica se expandan a una CAGR del 7,94%.

¿Qué región lidera y cuál es la de más rápido crecimiento en el Mercado de Dispositivos de Alteración del Flujo Hemodinámico?

América del Norte lideró con una participación del 42,3% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 9,57% hasta 2031.

¿Cómo está configurando el reembolso la adopción en el Mercado de Dispositivos de Alteración del Flujo Hemodinámico?

Las líneas de base de pago de Medicare para los procedimientos de corazón estructural y las actualizaciones continuas de codificación para pacientes ambulatorios y centros de cirugía ambulatoria están respaldando la adopción y el traslado de casos elegibles a entornos de menor agudeza.

Última actualización de la página el: