Tamaño y Participación del Mercado de Membranas para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas para la Salud por Mordor Intelligence

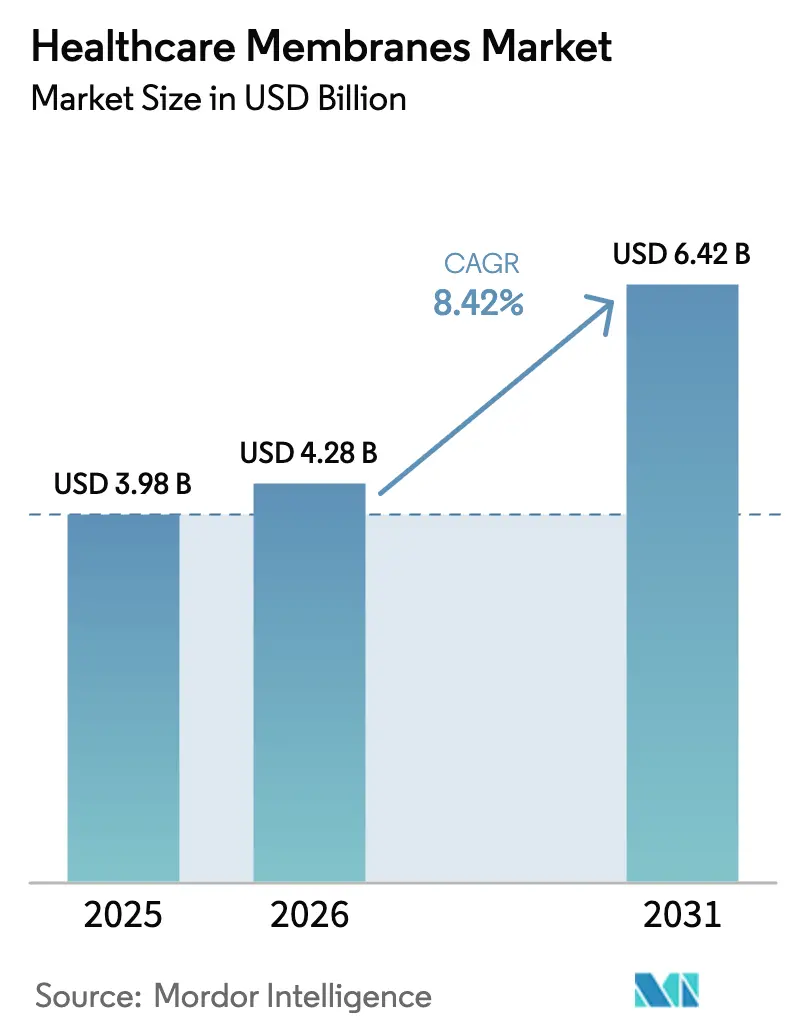

Se espera que el tamaño del mercado de membranas para la salud aumente de USD 3.980 millones en 2025 a USD 4.280 millones en 2026 y alcance USD 6.420 millones en 2031, creciendo a una CAGR del 8,42% durante 2026-2031. La demanda pivota desde la competencia por costo por metro cuadrado hacia la economía de valor por lote, ya que los productores biofarmacéuticos pagan primas por membranas que acortan los estudios de eliminación viral, mantienen el flujo por encima de 150 L m² h⁻¹ y cumplen niveles de garantía de esterilidad que superan la reducción de 7 logaritmos del parvovirus. El endurecimiento regulatorio por parte de la FDA, la EMA y la PMDA recompensa a los proveedores que prevalidan la retención de endotoxinas, los extractables y las pruebas de integridad, creando efectivamente una barrera de entrada de 24 meses para los nuevos participantes. La innovación en materiales define la diferenciación; el poliétersulfona (PESU) gana terreno porque tolera ≥25 kGy de irradiación gamma y ≥50 ciclos de limpieza con hidróxido de sodio sin degradación del flujo, un perfil muy valorado en los sistemas de un solo uso. Los cambios tecnológicos siguen las líneas de desarrollo de biosimilares y terapias celulares, con la nanofiltración reemplazando la cromatografía de doble etapa para reducir entre 14 y 21 días los calendarios de fabricación. Los centros de crecimiento geográfico migran hacia las organizaciones de desarrollo y fabricación por contrato (CDMO) de Asia-Pacífico, que aprovechan el arbitraje regulatorio entre las vías de la EMA y la PMDA mientras instalan conjuntos de membranas integradas para el control de biocarga en tiempo real.

Conclusiones Clave del Informe

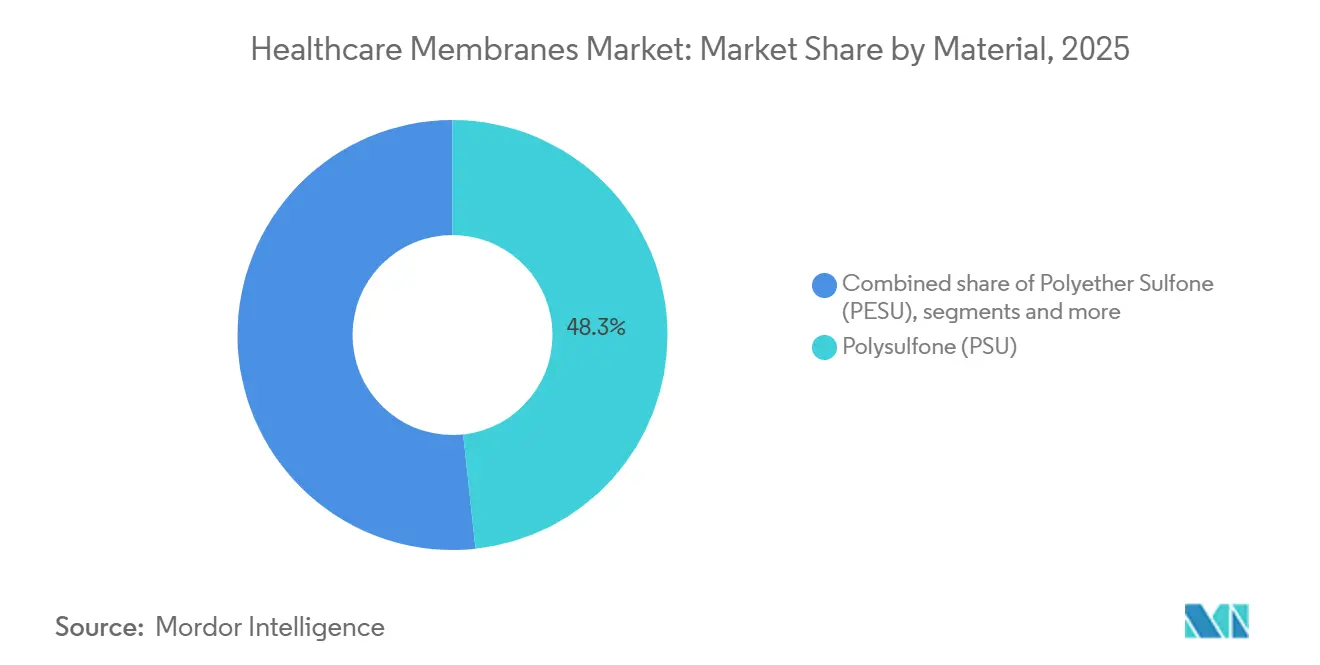

- Por material, la polisulfona lideró con el 48,26% de la participación del mercado de membranas para la salud en 2025; se prevé que el poliétersulfona se expanda a una CAGR del 9,81% hasta 2031.

- Por tecnología, la ultrafiltración representó el 39,69% del tamaño del mercado de membranas para la salud en 2025, mientras que la nanofiltración avanza a una CAGR del 10,17% durante 2026-2031.

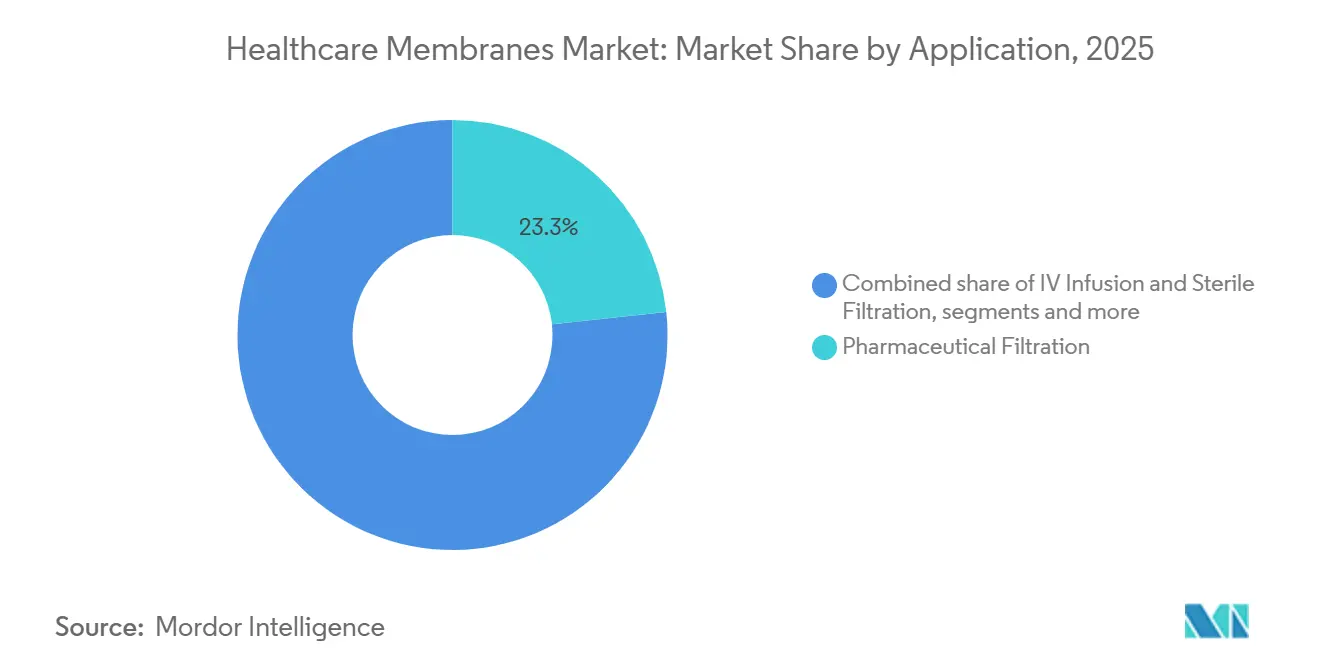

- Por aplicación, la filtración farmacéutica representó el 23,31% del tamaño del mercado de membranas para la salud en 2025, y la esterilización está creciendo a una CAGR del 10,20% hasta 2031.

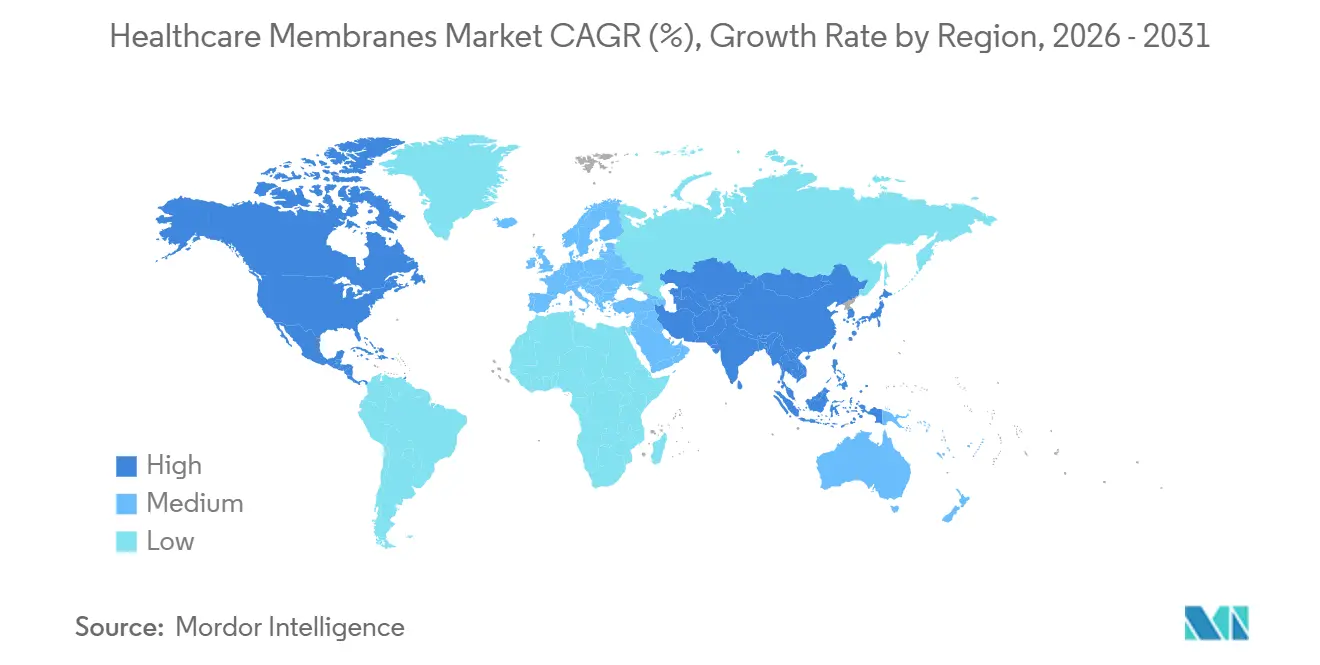

- Por geografía, América del Norte mantuvo el 41,68% de la participación del mercado de membranas para la salud en 2025; se proyecta que Asia-Pacífico registre la CAGR más alta del 9,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Membranas para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Filtración Estéril y Purificación de Fármacos | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Avances Tecnológicos en Materiales de Membranas | +1.8% | Global, liderado por centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en Biofarmacéuticos y Terapias Inyectables | +2.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente Prevalencia de Enfermedades Crónicas | +1.3% | Global, agudo en Japón, Alemania, Estados Unidos | Largo plazo (≥ 4 años) |

| Estrictas Normas Regulatorias de Pureza y Seguridad | +1.6% | América del Norte y UE, extensión a APAC | Corto plazo (≤ 2 años) |

| Integración de IA en el Diseño y Monitoreo de Membranas | +0.9% | América del Norte, Europa, sitios selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Filtración Estéril y Purificación de Fármacos

Los fabricantes biofarmacéuticos reemplazan progresivamente la esterilización por lotes con etapas de membrana en línea continua para lograr el control microbiano en tiempo real y eliminar el tratamiento térmico terminal. La guía de la FDA emitida en 2024 reconoce formalmente la filtración estéril en línea como un punto de control crítico, lo que permite a los patrocinadores reducir entre 90 y 120 días el tiempo de comercialización una vez que se aceptan los expedientes de validación de membranas. El desarrollo de biosimilares acelera esta demanda; 47 nuevos expedientes de biosimilares entraron en revisión de la FDA durante 2025, cada uno consumiendo entre 15 y 20 m² de área de nanofiltración para la eliminación de virus. Los avances tecnológicos en los sistemas de membranas están desempeñando un papel fundamental en la atención de las necesidades cambiantes de la industria farmacéutica. En diciembre de 2023, Asahi Kasei introdujo un innovador sistema de membranas diseñado para deshidratar solventes orgánicos para aplicaciones farmacéuticas, eliminando la necesidad de calor o presión [1]Asahi Kasei Corporation, "Asahi Kasei Develops Innovative Healthcare Membranes 2023," asahi-kasei.com. Las aplicaciones emergentes en la purificación de ADN plasmídico para vacunas de ARNm amplifican aún más la demanda. Las modalidades emergentes, como el ADN plasmídico para vacunas de ARNm, añaden demanda incremental porque dependen de casetes de ultrafiltración de alta capacidad que toleran solventes orgánicos sin extractables. El efecto acumulado impulsa el crecimiento del volumen incluso en geografías maduras donde la producción estéril tradicional de moléculas pequeñas es plana.

Avances Tecnológicos en Materiales de Membranas

Las membranas de poliétersulfona demostraron resistencia a 1 M de hidróxido de sodio, manteniendo el flujo durante 50-75 ciclos de reutilización en la purificación de anticuerpos monoclonales en el sitio de Lonza en Singapur, en comparación con los 20-30 ciclos de la polisulfona convencional. Las membranas asimétricas de politetrafluoroetileno introducidas en 2025 lograron la clarificación en una sola etapa de cosechas que contenían 18 millones de células mL⁻¹, eliminando los filtros de profundidad que anteriormente consumían el 22% del tiempo de procesamiento posterior. Los modelos de inteligencia artificial entrenados con 340.000 puntos de datos de rendimiento ahora predicen el inicio del ensuciamiento con un 87% de precisión, lo que permite programas de mantenimiento predictivo que reducen el tiempo de inactividad no programado en un 41% en las redes globales. Al impartir propiedades antimicrobianas y antiensuciamiento, estos avances mejoraron la seguridad y eficacia de los dispositivos médicos. Un artículo de mayo de 2025 en Frontiers in Drug Delivery ilustró esto con ejemplos de membranas funcionalizadas que redujeron los riesgos de infección en dispositivos implantables y mejoraron la seguridad del paciente en la diálisis a largo plazo [2]Frontiers in Drug Delivery, "Advancements in AI‑Driven Drug Delivery Systems 2025," frontiersin.org. Estas innovaciones fomentaron la confianza en las tecnologías médicas avanzadas, acelerando así la adopción en el mercado de estas tecnologías. Estas innovaciones en materiales y digitales mantienen al mercado de membranas para la salud en una curva de innovación que compensa la presión de comoditización en los segmentos de menor valor.

Crecimiento en Biofarmacéuticos y Terapias Inyectables

Los biológicos de alta concentración que superan los 150 mg mL⁻¹ requieren membranas de ultrafiltración con cortes de 30-100 kDa para alcanzar la potencia objetivo mientras eliminan agregados y endotoxinas. La capacidad comercial de terapias celulares y génicas entró en funcionamiento en 2025, instalando módulos de flujo tangencial de PESU de gran superficie para la clarificación y concentración de vectores virales. La economía de las membranas favorece las terapias ultrararas con menos de 15.000 pacientes anuales, porque los costos de capital de la cromatografía superan los costos de las membranas en 2,3 veces a pequeña escala. En consecuencia, el 73% de los programas activos de enfermedades raras en desarrollo clínico especifican ahora secuencias de purificación basadas en membranas. El crecimiento paralelo en autoinyectores y jeringas precargadas multiplica la demanda de filtros esterilizantes en línea que protegen las sensibles formulaciones proteicas de alto valor durante el llenado. En conjunto, las terapias biológicas e inyectables actúan como anclas de alto margen que elevan el mercado de membranas para la salud más allá de los precios de productos básicos.

Creciente Prevalencia de Enfermedades Crónicas

La prevalencia mundial de diabetes alcanzó los 589 millones de adultos en 2024; 2,3 millones de usuarios de bombas de insulina reemplazan los conjuntos de infusión de membrana estéril cada tres días. Los picos paralelos en oncología impulsan la demanda de puertos de quimioterapia implantables equipados con filtros de 0,2 micrones que previenen infecciones del torrente sanguíneo durante la infusión domiciliaria. India registró 1,53 millones de casos de cáncer en 2024, lo que impulsó a los fabricantes de dispositivos locales a readaptar sus procesos con componentes de membrana conformes con ISO 10993 que satisfacen las próximas regulaciones de la CDSCO [3]CDSCO, "India Recorded Over 15 Lakh Cancer Cases in 2024: Minister 2025," cdsco.gov.in. A medida que las poblaciones envejecen, los dispositivos de uso individual se convierten en la norma para mitigar la contaminación cruzada, incorporando membranas en conjuntos de diálisis, apósitos para heridas y concentradores de oxígeno portátiles. Estas aplicaciones de atención crónica renuevan continuamente el volumen de referencia, estabilizando los ingresos de los proveedores incluso durante los ciclos de inversión en bioprocesamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Tecnologías Avanzadas de Membranas | −1.4% | Asia del Sur, América Latina, África Subsahariana | Mediano plazo (2–4 años) |

| Fabricación Compleja y Cumplimiento Regulatorio | −0.9% | Global | Corto plazo (≤ 2 años) |

| Accesibilidad Limitada en Mercados Emergentes | −0.7% | Asia del Sur, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Ensuciamiento de Superficies y Desafíos de Mantenimiento | −1.1% | Global, sitios de alto rendimiento | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Tecnologías Avanzadas de Membranas

Los equipos de nanofiltración llave en mano cuestan entre USD 1,2 y 2,8 millones, lo que excluye a los fabricantes por contrato que prestan servicios a patrocinadores de biosimilares con presupuestos de desarrollo inferiores a USD 50 millones. Los cartuchos de membrana de un solo uso tienen un precio de lista de USD 2.400-4.100 por 2,5 m², un obstáculo para las terapias producidas por debajo de 200 kg al año. Los paquetes de validación para nuevos materiales alcanzan los USD 340.000, cubriendo extractables, retención bacteriana y tres lotes de corridas de calificación de proceso (PPQ). El costo total de propiedad oscila entre USD 47 y 83 por gramo de proteína purificada, frente a USD 28-51 por gramo para la cromatografía en plantas de alto volumen, lo que restringe las membranas a nichos donde la selectividad o la velocidad supera la economía de capital. En consecuencia, las empresas de mercados emergentes prolongan las instalaciones de acero inoxidable heredadas, moderando la penetración incluso cuando la demanda global se acelera.

Fabricación Compleja y Cumplimiento Regulatorio

La fabricación de membranas requiere salas limpias ISO-7; establecer una línea desde cero cuesta ≥USD 28 millones sin incluir la validación. La compilación de expedientes para la FDA, la EMA y la PMDA se extiende entre 18 y 24 meses y puede superar las 3.800 páginas, consumiendo entre USD 1,2 y 1,9 millones en honorarios analíticos. El control de cambios posterior a la aprobación exige una validación prospectiva en tres lotes consecutivos, lo que desalienta la optimización iterativa. Las auditorías anuales a proveedores de materias primas consumen recursos y limitan la agilidad de abastecimiento durante las escaseces. Estos obstáculos consolidan el suministro entre media docena de proveedores globales, ralentizando los lanzamientos de producción local y moderando la entrada competitiva en el mercado de membranas para la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Economía de Reutilización Impulsa la Adopción del PESU

La polisulfona mantuvo el 48,26% de la participación del mercado de membranas para la salud en 2025 gracias a que su historial de validación de cuatro décadas tranquiliza a los equipos de calidad y a los reguladores. El poliétersulfona registró la CAGR más rápida del 9,81% a medida que proliferaron los sistemas de un solo uso; el PESU soporta ≥25 kGy de irradiación gamma sin fragilización, un atributo crítico para los módulos desechables. Se proyecta que el tamaño del mercado de membranas para la salud para los productos basados en PESU alcance USD 2.680 millones en 2031, lo que refleja una migración generalizada dentro de las secuencias de cosecha por perfusión y eliminación de virus. El politetrafluoroetileno aborda los nichos de solventes agresivos y filtración de ventilación, capturando valor desproporcionado a su volumen. El polipropileno persiste en la separación de plasma, pero la compatibilidad química limitada frena su expansión. Las innovaciones en acrílicos modificados y fluoruro de polivinilideno persiguen oportunidades en terapia celular, aunque la validación prolongada mantiene la penetración por debajo del 3% hasta mediados de la década.

La inercia de la base instalada aún favorece a la polisulfona en diálisis, generación de agua estéril y sistemas de acero inoxidable heredados, aunque los análisis de costo total de propiedad se inclinan cada vez más hacia el PESU cuando se requieren ≥50 ciclos de limpieza o esterilización gamma. Los cambios regulatorios hacia dispositivos de uso individual por paciente aceleran esa transición. Los proveedores responden agrupando membranas de PESU con hardware de prueba de integridad y plantillas de validación digital, fidelizando a los clientes durante ciclos de calificación de siete años. Como resultado, la elección del material se alinea cada vez más con la economía del ciclo de vida en lugar del precio inicial por área de membrana, remodelando las posiciones competitivas de los proveedores dentro del mercado de membranas para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Nanofiltración Captura la Prima de Eliminación de Virus

La ultrafiltración dominó el tamaño del mercado de membranas para la salud con USD 1.580 millones en 2025, lo que refleja su ubicuidad en la concentración, diafiltración e intercambio de tampones. Sin embargo, se proyecta que los ingresos por nanofiltración crezcan a una CAGR del 10,17%. La eliminación en un solo paso de virus de 18-100 nm elimina la inactivación a bajo pH y la cromatografía de doble columna, reduciendo entre 14 y 21 días la liberación de lotes y ahorrando entre 2.400 y 3.800 L de tampón. La microfiltración, anclada en filtros de grado esterilizante de 0,2 µm, sigue siendo esencial pero crece a un ritmo más lento a medida que los ciclos de reutilización se estabilizan. La ósmosis inversa mantiene un nicho en la generación de agua para inyección; la destilación por membrana energéticamente eficiente amenaza con una sustitución parcial, pero una implementación más amplia aguarda una mayor aceptación farmacopeica.

Las aplicaciones de separación de gases en concentradores de oxígeno se expanden modestamente porque los límites de reembolso de Medicare frenan la innovación. No obstante, las necesidades emergentes en terapia de vesículas extracelulares y exosomas llevan la precisión del corte de ultrafiltración a nuevos límites, exigiendo precios premium. Los proveedores que integran sensores de ensuciamiento en tiempo real y modulación de presión controlada por IA en los equipos capturan una participación desproporcionada de los proyectos de CDMO de nueva construcción. En general, la migración tecnológica hacia la nanofiltración sustenta la expansión de márgenes en el mercado de membranas para la salud, incluso cuando el precio por metro cuadrado se comoditiza para la ultrafiltración.

Por Aplicación: El Crecimiento de la Infusión IV Sigue el Auge de la Atención Domiciliaria

La filtración farmacéutica representó USD 930 millones en 2025, equivalente al 23,31% del tamaño del mercado de membranas para la salud. Sin embargo, la esterilización avanza más rápidamente a una CAGR del 10,20% hasta 2031. Los cambios pospandemia hacia la terapia de infusión domiciliaria en Estados Unidos, Alemania y Japón significan que cada ciclo de antibiótico o inmunoglobulina de varios días utiliza ahora filtros en línea de 0,2 µm con clasificación de esterilidad de 72 horas. Los formatos de jeringas precargadas y autoinyectores multiplican los volúmenes unitarios de microfiltración porque cada dispositivo incorpora una ventilación de PTFE hidrófilo para igualar la presión mientras retiene las bacterias.

La purificación de proteínas sigue siendo una aplicación fundamental, especialmente a medida que las plantas de biológicos de menos de 10.000 L adoptan equipos de flujo tangencial de un solo uso para la producción de anticuerpos monoclonales y enzimas. La separación celular cabalga la ola de la terapia génica; los filtros de depleción de leucocitos procesaron el 89% de los componentes sanguíneos transfundidos en las economías desarrolladas durante 2025. Los sistemas de administración de fármacos de liberación controlada, incluidos los implantables y los transdérmicos, añaden demanda especializada de membranas a base de acrílico y silicona con control de permeabilidad de picolitros por hora. A medida que la atención sanitaria se descentraliza, la diversidad de aplicaciones aísla al mercado de membranas para la salud de las caídas cíclicas en el gasto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,68% de la participación del mercado de membranas para la salud en 2025, respaldada por un denso grupo de titulares de licencias de biológicos y el impulso de la FDA hacia la fabricación continua. La demanda de membranas en la región se inclina hacia las químicas premium de PESU y acrílico modificado agrupadas con plataformas digitales de prueba de integridad. Europa le sigue, con Alemania, Irlanda y Suiza atrayendo inversiones gracias a incentivos fiscales y una mano de obra calificada. La alineación de la EMA con ICH Q13 sobre fabricación continua sostiene las actualizaciones de ultrafiltración y nanofiltración en plantas de reconversión.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 9,83% hasta 2031. El bioclúster de Songdo en Corea del Sur, el Parque Biomédico de Tuas en Singapur y múltiples campus de CDMO chinos añadieron colectivamente 890.000 L de capacidad de biorreactor en 2025, requiriendo cada litro entre 0,8 y 1,2 m² de área de membrana. Los gobiernos regionales subvencionan la adopción de tecnología de un solo uso para atraer a patrocinadores multinacionales que buscan arbitraje regulatorio entre las vías de la EMA y la PMDA. El énfasis de Japón en la sostenibilidad subraya la demanda de las fibras huecas Microza de Asahi Kasei con certificación EcoVadis de oro, apreciadas por su bajo consumo energético.

América Latina y Oriente Medio y África siguen siendo más pequeños pero estratégicamente importantes. Brasil y Argentina anclan la demanda sudamericana, pero la inestabilidad cambiaria ralentiza las actualizaciones de capital, favoreciendo los equipos modulares de un solo uso que difieren grandes desembolsos. En el África Subsahariana, la diálisis representa hasta el 84% del uso de membranas, con la adopción de filtración estéril limitada por la escasez de salas limpias de clase ISO. Los proyectos de llenado y acabado de vacunas financiados por donantes en Kenia y Senegal podrían catalizar la demanda futura. En general, las dinámicas regionales divergentes garantizan que el mercado de membranas para la salud mantenga múltiples vectores de crecimiento en lugar de depender únicamente de los biológicos de América del Norte.

Panorama Competitivo

El mercado de membranas para la salud está significativamente concentrado, con los cinco principales proveedores representando la mayoría de los ingresos en 2025. Sin embargo, la diversidad de aplicaciones y las preferencias regionales continúan apoyando un segmento de nivel medio competitivo. Los titulares aprovechan las bases instaladas: los alojamientos validados, los probadores de punto de burbuja y los protocolos IQ/OQ/PQ erigen costos de cambio que pueden superar los USD 0,9 millones por tren de producción. La integración vertical se disparó en 2025 cuando Thermo Fisher y Danaher agruparon cartuchos de fibra hueca propios con biorreactores de perfusión, capturando instalaciones de un solo uso de nueva construcción y presionando a los proveedores de membranas independientes a innovar a nivel de química de superficie.

El espacio en blanco se encuentra en la purificación para terapia celular y génica, donde solo el 11% de los procesos actualmente despliegan membranas para la concentración de vectores virales. Los participantes especializados se centran en la purificación de vesículas extracelulares, ADN plasmídico y ARNm, ofreciendo personalización rápida y tolerancias estrechas inalcanzables en carteras amplias. Los fabricantes asiáticos persiguen productos de polisulfona optimizados en costos para abastecer a los CDMO de biosimilares, mientras que los innovadores occidentales exigen precios premium por PESU de bajo ensuciamiento y PTFE hidrófilo.

Los movimientos estratégicos en 2025 incluyeron la planta de filtración de EUR 150 millones de Merck KGaA en Cork, que acorta las cadenas de suministro de la UE, y el lanzamiento del software de IA de Sartorius en 47 sitios de clientes, que consolidó suscripciones de equipo de membranas más digital. Los proveedores se cubren con paquetes de servicios y análisis que convierten las ventas únicas de cartuchos en anualidades de plataforma plurianuales. El equilibrio de estas fuerzas produce un campo competitivo estable pero ávido de innovación en el mercado de membranas para la salud.

Líderes de la Industria de Membranas para la Salud

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher Corporation

NIPRO

Asahi Kasei Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Kovalus invirtió más de USD 20 millones en una nueva instalación de ensamblaje de espiral enrollado en México para atender a clientes de alimentos, lácteos y farmacéuticos.

- Septiembre de 2025: Merck KGaA inició la construcción de una planta de fabricación de filtros de EUR 150 millones en Cork, Irlanda, añadiendo 3.000 m² de sala limpia de clase ISO para satisfacer la demanda mundial de vacunas y anticuerpos monoclonales.

- Septiembre de 2025: Thermo Fisher Scientific adquirió el negocio de Purificación y Filtración de Solventum, añadiendo membranas para mercados de bioprocesamiento, atención sanitaria e industriales.

Alcance del Informe Global del Mercado de Membranas para la Salud

De acuerdo con el alcance de este informe, las membranas para la salud son materiales de filtración especializados utilizados en dispositivos médicos para separar, purificar o concentrar fluidos biológicos, garantizando así la seguridad y eficacia en tratamientos como la diálisis, la administración de fármacos y la oxigenación de la sangre. Estas membranas están diseñadas para la biocompatibilidad, una estructura de poros precisa y una alta selectividad, apoyando aplicaciones sanitarias críticas.

El mercado de membranas para la salud está segmentado por material, tecnología, aplicación y geografía. Por material, el mercado está segmentado en polisulfona (PSU), poliéter sulfona (PESU), polipropileno (PP), politetrafluoroetileno (PTFE), fluoruro de polivinilideno (PVDF), polietileno (PE) y acrílicos modificados. Por tecnología, el mercado está segmentado en microfiltración, ultrafiltración, nanofiltración, ósmosis inversa, diálisis y separación de gases. Por aplicación, el mercado está segmentado en filtración farmacéutica, infusión IV y filtración estéril, administración de fármacos, hemodiálisis, páncreas bioartificial, purificación de proteínas, separación celular, gestión del agua y esterilización. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Polisulfona (PSU) |

| Poliéter Sulfona (PESU) |

| Polipropileno (PP) |

| Politetrafluoroetileno (PTFE) |

| Fluoruro de Polivinilideno (PVDF) |

| Polietileno (PE) |

| Acrílicos Modificados |

| Microfiltración |

| Ultrafiltración |

| Nanofiltración |

| Ósmosis Inversa |

| Diálisis |

| Separación de Gases |

| Filtración Farmacéutica |

| Infusión IV y Filtración Estéril |

| Administración de Fármacos |

| Hemodiálisis |

| Páncreas Bioartificial |

| Purificación de Proteínas |

| Separación Celular |

| Gestión del Agua |

| Esterilización |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Polisulfona (PSU) | |

| Poliéter Sulfona (PESU) | ||

| Polipropileno (PP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Polietileno (PE) | ||

| Acrílicos Modificados | ||

| Por Tecnología | Microfiltración | |

| Ultrafiltración | ||

| Nanofiltración | ||

| Ósmosis Inversa | ||

| Diálisis | ||

| Separación de Gases | ||

| Por Aplicación | Filtración Farmacéutica | |

| Infusión IV y Filtración Estéril | ||

| Administración de Fármacos | ||

| Hemodiálisis | ||

| Páncreas Bioartificial | ||

| Purificación de Proteínas | ||

| Separación Celular | ||

| Gestión del Agua | ||

| Esterilización | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de membranas para la salud en 2031?

Se prevé que alcance USD 6.420 millones, creciendo a una CAGR del 8,42% entre 2026 y 2031.

¿Qué material se expande más rápidamente dentro de las aplicaciones de membranas para la salud?

El poliétersulfona avanza a una CAGR del 9,81% porque soporta la irradiación gamma y la limpieza cáustica en sistemas de un solo uso.

¿Por qué la nanofiltración está ganando participación frente a la ultrafiltración?

La nanofiltración elimina virus de 18-100 nm en un solo paso, eliminando la inactivación viral de doble etapa y reduciendo entre 14 y 21 días los ciclos de producción.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico, respaldada por las expansiones de capacidad de CDMO en Corea del Sur, Singapur y China, se proyecta que crezca a una CAGR del 9,83% hasta 2031.

Última actualización de la página el: