Tamaño y Participación del Mercado de Tubos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.52 Mil millones de dólares |

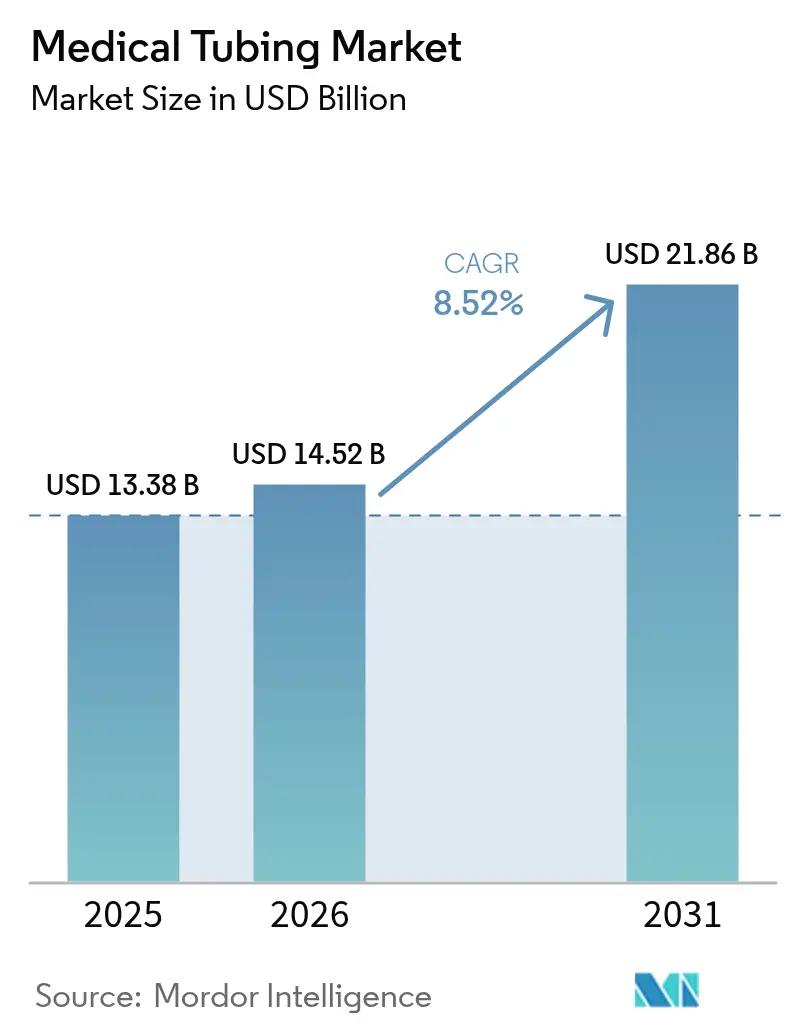

| Tamaño del Mercado (2031) | 21.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tubos Médicos por Mordor Intelligence

El mercado de tubos médicos fue valorado en USD 13,38 mil millones en 2025 y se estima que crecerá desde USD 14,52 mil millones en 2026 hasta alcanzar USD 21,86 mil millones para 2031, a una CAGR del 8,52% durante el período de pronóstico (2026-2031). La sólida demanda surge de los procedimientos mínimamente invasivos, la rápida expansión de la atención domiciliaria y la integración de sensores inteligentes que convierten los conductos antes pasivos en canales de datos activos. Los polímeros especiales de precio premium, las tecnologías de micro-extrusión y los diseños preparados para sensores encabezan la próxima fase de crecimiento, mientras que los hospitales continúan siendo el ancla del consumo de alto volumen. Al mismo tiempo, la exposición de la cadena de suministro para el PVC y el silicón de grado médico y las crecientes regulaciones ambientales introducen un riesgo estratégico que los productores deben gestionar. La intensidad competitiva está destinada a aumentar a medida que las empresas de nivel medio persigan fusiones y adquisiciones para asegurar capacidad de extrusión y experiencia regulatoria.

Conclusiones Clave del Informe

- Por aplicación, los sistemas de administración de fármacos lideraron con una participación de ingresos del 29,31% en 2025, mientras que los tubos de evacuación de humo y succión avanzan a una CAGR del 11,45% hasta 2031.

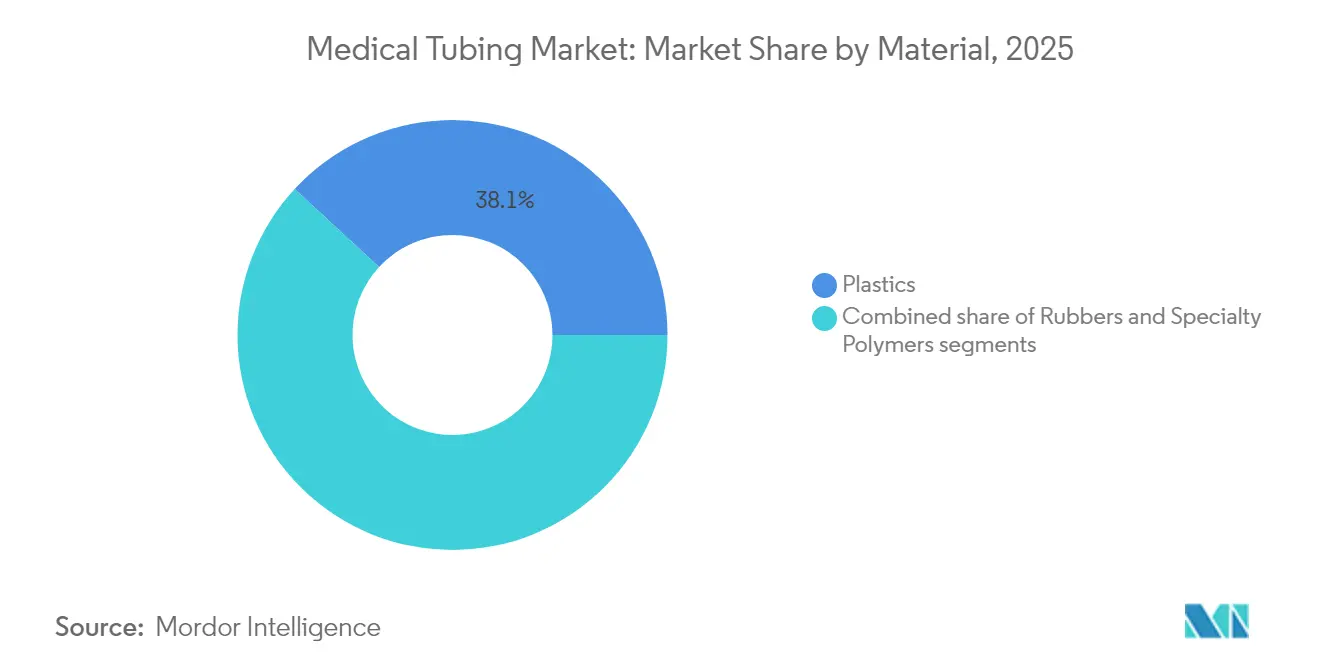

- Por material, los plásticos representaron el 38,12% de la participación del mercado de tubos médicos en 2025 y se proyecta que los polímeros especiales se expandan a una CAGR del 10,18% entre 2026 y 2031.

- Por estructura, los productos de lumen único mantuvieron una participación del 40,92% del tamaño del mercado de tubos médicos en 2025, mientras que los tubos micro-extruidos muestran la CAGR más rápida del 11,02% hasta 2031.

- Por proceso de fabricación, la extrusión de husillo único aseguró una participación del 48,05% del tamaño del mercado de tubos médicos en 2025, mientras que la micro-extrusión está proyectada a avanzar a una CAGR del 10,51%.

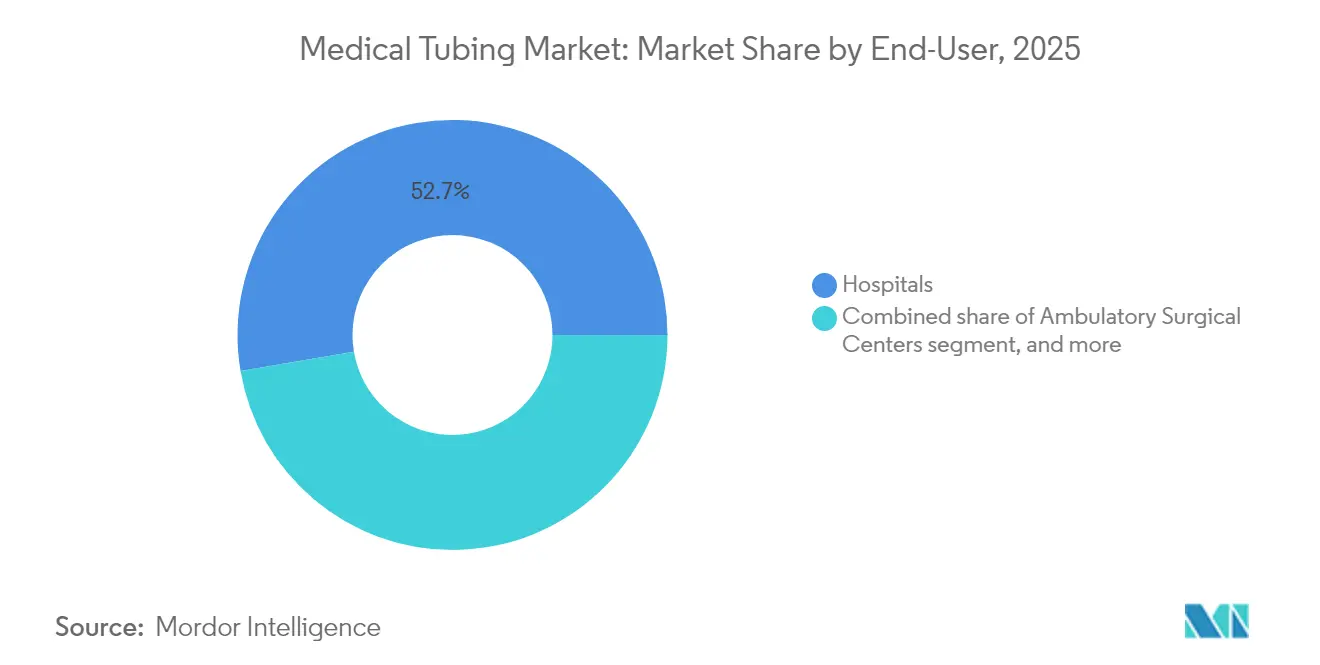

- Por usuario final, los hospitales mantuvieron el 52,68% de los ingresos en 2025, aunque los entornos de atención domiciliaria avanzan a una CAGR del 11,24%.

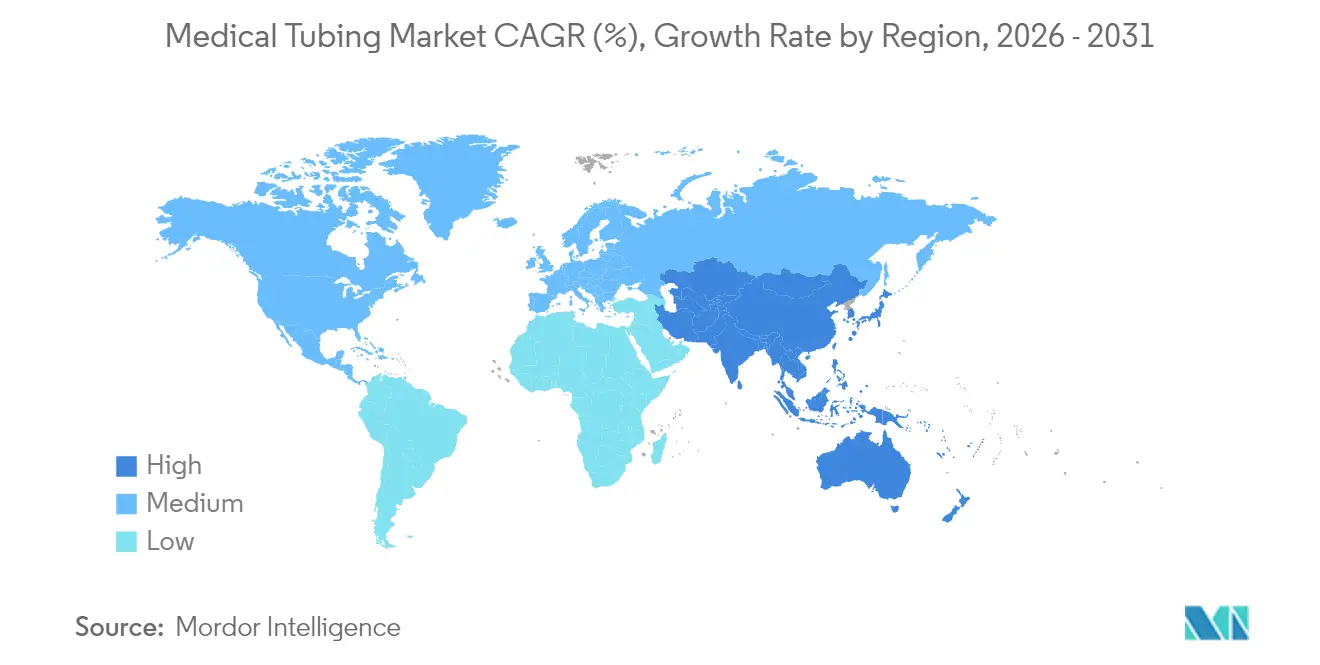

- Por geografía, América del Norte ocupó el 41,02% de la participación del mercado de tubos médicos en 2025, y se pronostica que Asia-Pacífico crezca a una CAGR del 9,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tubos Médicos

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansión del Gasto Sanitario Global | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Enfermedades Crónicas y Relacionadas con el Envejecimiento | +2.1% | Economías maduras a nivel mundial | Largo plazo (≥ 4 años) |

| Demanda Creciente de Procedimientos Terapéuticos Mínimamente Invasivos | +1.5% | América del Norte y Europa lideran, Asia-Pacífico se está poniendo al día | Mediano plazo (2-4 años) |

| Mayor Adopción de Dispositivos Médicos Desechables para la Prevención de Infecciones | +1.3% | Global, acelerado tras el COVID | Corto plazo (≤ 2 años) |

| Continuos Avances en Tecnologías de Polímeros Médicos y Extrusión | +1.0% | Centros de I+D en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modalidades Emergentes de Tratamiento Domiciliario y en el Punto de Atención | +0.9% | Inicialmente en mercados desarrollados, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Crónicas y Relacionadas con el Envejecimiento

Los datos de los CDC muestran que el 76,4% de los adultos estadounidenses viven con al menos una enfermedad crónica[1]Centros para el Control y la Prevención de Enfermedades, "Indicadores de Enfermedades Crónicas," cdc.gov. Las terapias a largo plazo, como la diálisis, las intervenciones cardiovasculares y la infusión sostenida de fármacos, dependen de tubos confiables capaces de permanecer en el cuerpo o en el hogar durante períodos prolongados. El envejecimiento de la población amplifica el tratamiento domiciliario, lo que impulsa la necesidad de equipos fáciles de usar con alarmas audibles y lúmenes resistentes a los dobleces. El crecimiento de las enfermedades cardiovasculares impulsa la adopción de tubos de catéter avanzados diseñados para la ablación por campo pulsado y el reemplazo de válvulas transcatéter. Las líneas desechables protegen a los pacientes inmunodeprimidos al minimizar el riesgo de infección en escenarios de infusión frecuente.

Demanda Creciente de Procedimientos Terapéuticos Mínimamente Invasivos

Se proyecta que la radiología intervencionista sola supere los USD 43 mil millones para 2029 y requiere catéteres ultradelgados con alta estabilidad torsional[2]Frontiers in Radiology, "Perspectivas del Mercado para Dispositivos de Radiología Intervencionista," frontiersin.org. Las fibras poliméricas obtenidas por tracción térmica permiten ahora la terapia guiada por resonancia magnética que evita la radiación ionizante, desplazando los objetivos de diseño hacia materiales no ferromagnéticos y tolerancias ajustadas[3]arXiv, "Fibras Obtenidas por Tracción Térmica para Intervenciones Guiadas por Resonancia Magnética," arxiv.org. Los líderes del sector, como Medtronic, han incorporado marcos de diamante modificados que mejoran el acceso durante el despliegue de válvulas transcatéter. La innovación en la geometría de la punta perfecciona aún más la aspiración y la administración de stents, lo que en su conjunto incrementa la demanda de micro-extrusión de precisión.

Mayor Adopción de Dispositivos Médicos Desechables para la Prevención de Infecciones

Los protocolos pospandemia consolidan la preferencia por el uso único en las líneas venosas centrales, enterales y de succión. Los hospitales calculan que los desechables compensan la mano de obra de esterilización, la depreciación del equipo de capital y el riesgo litigioso. Los recubrimientos antimicrobianos y los materiales de baja unión a proteínas limitan el crecimiento del biofilm, mientras que la orientación actualizada de la FDA aclara el conjunto de pruebas de biocompatibilidad y acelera las autorizaciones. Las cadenas de suministro simplificadas también atraen a los equipos de compras que buscan reducir la complejidad del reprocesamiento.

Continuos Avances en Tecnologías de Polímeros Médicos y Extrusión

Las plataformas de Extrusión 4.0 asistidas por IA monitorean el espesor de la pared en tiempo real, reduciendo el desperdicio y habilitando diámetros internos <0,1 mm con tolerancias de ±2 µm. Los métodos de fusión en caliente soportan la producción continua de tubos farmacéuticos con mayor solubilidad del fármaco. Los grados especiales como la poliimida ultra extienden los límites de resistencia térmica y química para dispositivos electroquirúrgicos y neurovasculares. La poliamida 11 bio-circular reduce la huella de carbono mientras cumple con las expectativas de la norma ISO 10993.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cumplimiento Regulatorio Estricto y Requisitos de Validación | −1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta Inversión de Capital para Instalaciones de Extrusión de Grado Médico | −0.8% | Principales centros de fabricación en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro de Polímeros de Grado Médico | −0.7% | Global, más aguda en regiones dependientes de importaciones | Corto a mediano plazo (≤ 4 años) |

| Presiones de Sostenibilidad Ambiental sobre el Uso de PVC y Silicón | −0.6% | Europa lidera, regulaciones en expansión a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Regulatorio Estricto y Requisitos de Validación

Los fabricantes deben alinear sus sistemas de calidad con la norma ISO 13485:2016 antes de febrero de 2026 bajo la regulación enmendada de la FDA. La orientación actualizada ahora exige una caracterización química exhaustiva, lo que convierte los estudios de extractables y lixiviables en proyectos de varios meses que alargan los ciclos de I+D. En Europa, las capas del MDR, REACH y RoHS elevan el esfuerzo de documentación, especialmente para las líneas de PVC que contienen estabilizadores. La creciente represión de los PFAS agrega incertidumbre para los usuarios de fluoropolímeros, forzando auditorías de cartera y posibles sustituciones de materiales. Las elevadas tarifas de usuario amplifican los gastos generales, y las empresas más pequeñas sin equipos regulatorios internos enfrentan presión en los márgenes o decisiones de salida.

Alta Inversión de Capital para Instalaciones de Extrusión de Grado Médico

El espacio de sala limpia, los micrómetros láser, los dados multicapa y los sistemas de SPC en tiempo real impulsan los presupuestos de puesta en marcha bien por encima de las decenas de millones. Las fluctuaciones de divisas y el aumento de los gastos por intereses estresan aún más los modelos de retorno de inversión. Los clústeres asiáticos mitigan parte del costo mediante ahorros en mano de obra, aunque requieren una validación estricta del proceso que a menudo importa consultores occidentales. El obstáculo de capital fomenta las empresas conjuntas o la adquisición directa por parte de conglomerados diversificados que buscan acceso al mercado sin el riesgo de instalaciones nuevas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Polímeros Especiales Impulsan la Innovación

Los plásticos mantuvieron una participación del 38,12% en el mercado de tubos médicos en 2025 gracias a cadenas de suministro maduras y estructuras de costos competitivas. Sin embargo, los polímeros especiales avanzan a una CAGR del 10,18% a medida que los dispositivos cardiovasculares, neurovasculares y de administración de fármacos complejos requieren mayor lubricidad, resistencia a los dobleces e inercia biológica. El debate sobre la sostenibilidad ha acelerado la sustitución del PVC convencional por TPE que ofrecen claridad y suavidad comparables sin plastificantes DEHP. La poliimida ultra, el PEBAX y la PA11 bio-circular son ahora de uso corriente en ensamblajes de catéteres de alta gama. Los proveedores que pueden escalar estas resinas bajo condiciones conformes con la norma ISO 13485 obtienen poder de fijación de precios. El escrutinio regulatorio en torno a los PFAS está alentando movimientos tempranos hacia alternativas libres de flúor en líneas angiográficas de alta presión.

La innovación en polímeros también responde a los mandatos de reciclabilidad, con investigaciones avanzadas de despolimerización orientadas a la recuperación de PVC médico en ciclo cerrado. Los elastómeros especiales exigen precios de venta promedio más altos, aunque resultan neutros en costos a lo largo del ciclo de vida debido a menores fallas en los dispositivos. Las fichas técnicas de materiales ahora incluyen métricas de carbono incorporado que los responsables de sostenibilidad hospitalaria revisan durante las licitaciones. Como resultado, se proyecta que el tamaño del mercado de tubos médicos atribuido a los polímeros especiales encabece las ganancias absolutas hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Sistemas de Administración de Fármacos Lideran el Mercado

Los sistemas de administración de fármacos representaron el 29,31% de los ingresos de 2025, lo que subraya el papel central que desempeñan los tubos en la dosificación de precisión y la exactitud de la infusión. La quimioterapia, los biológicos y los inyectables de larga duración dependen de tolerancias ajustadas en el diámetro interno y bajos niveles de extractables para mantener la integridad del compuesto. Las líneas de evacuación de humo y succión, que crecen a una CAGR del 11,45%, reflejan una mayor conciencia de los cirujanos sobre los peligros de las partículas en suspensión en los quirófanos. La terapia cardiovascular basada en catéteres sigue siendo un ancla, aunque los ciclos de vida de los productos se acortan a medida que los hospitales buscan dispositivos de próxima generación que reduzcan el tiempo de fluoroscopia y la dosis de radiación.

La diálisis y las terapias IV prolongadas impulsan la demanda de líneas sin silicón y resistentes a los dobleces, seguras para uso nocturno. Los equipos de alimentación enteral incorporan capas antimicrobianas y etiquetas RFID para combatir las conexiones erróneas. La demanda de bombas peristálticas se mantiene estable a medida que se expande la automatización de laboratorios. Los stents de vía aérea adaptados al paciente mediante impresión 3D ilustran la adopción clínica temprana de tubos aditivos, insinuando un mayor potencial de personalización. En conjunto, estas dinámicas aseguran el liderazgo de los sistemas de administración de fármacos al tiempo que habilitan nichos de alto crecimiento que elevan el valor global del mercado de tubos médicos.

Por Estructura: Las Soluciones Micro-Extruidas Ganan Impulso

Los formatos de lumen único aún capturan el 40,92% del tamaño del mercado de tubos médicos porque satisfacen las necesidades genéricas de transferencia de fluidos a bajo costo. Sin embargo, los tubos micro-extruidos, que se expanden un 11,02% anualmente, representan la frontera de la innovación donde los diámetros internos inferiores a 0,1 mm habilitan guías neurovasculares e intervenciones pediátricas. Los diseños multicapa combinan núcleos internos lubricados con capas externas de estabilidad torsional, optimizando la capacidad de empuje sin aumentar el perfil. Los refuerzos trenzados proporcionan integridad frente a estallidos en angiografías de alta presión manteniendo un grosor de sección transversal reducido.

Los tubos inteligentes con sensores integrados incorporan microelectrodos y elementos de fibra óptica que transmiten datos de flujo y temperatura a los médicos. La co-extrusión permite rayas radiopacas para visibilidad fluoroscópica sin recubrimiento secundario. Los fabricantes que dominan la concentricidad por debajo del 3% de variación mejoran la rastreabilidad y reducen la fricción clínica. Estos avances posicionan la diferenciación estructural como una palanca de fijación de precios significativa dentro del mercado de tubos médicos.

Por Usuario Final: Los Entornos de Atención Domiciliaria Muestran una Expansión Rápida

Los hospitales mantuvieron el 52,68% de los ingresos en 2025, lo que refleja una demanda de referencia constante de desechables a granel y equipos quirúrgicos avanzados. Sin embargo, los entornos de atención domiciliaria avanzan a una CAGR del 11,24% a medida que los pagadores incentivan estancias hospitalarias más cortas. Los dispositivos de monitoreo remoto con pasarelas celulares dependen de tubos sin fugas que activan alarmas ante oclusiones, lo que permite a los pacientes gestionar de forma independiente la diálisis o la infusión de fármacos. Los centros de cirugía ambulatoria buscan tubos de conexión rápida para minimizar el tiempo de rotación entre casos.

Los laboratorios de diagnóstico priorizan la resistencia química y la baja sorción para salvaguardar la integridad de los ensayos. La consolidación sanitaria desplaza el poder de negociación hacia redes de entrega integradas que auditan los perfiles ambientales de los proveedores. Los productores de tubos capaces de certificar el cumplimiento de las instrucciones de uso electrónicas (e-IFU) y el envasado sostenible obtienen ventaja a medida que los equipos de compras amplían los criterios de evaluación más allá del precio unitario.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: Las Tecnologías de Micro-Extrusión Avanzan

La extrusión de husillo único preservó una participación del 48,05% en 2025 gracias a su alto rendimiento y bajo costo de utillaje. La micro-extrusión, que crece un 10,51% anual, satisface la creciente demanda de lúmenes ultrapequeños y perfiles de dureza múltiple utilizados en catéteres neurovasculares. Las líneas de husillo doble permiten una dispersión precisa de pigmentos y rellenos radiopacos, fundamental para los productos multicapa. Las plataformas de Extrusión 4.0 habilitadas por IA despliegan medidores láser de lazo cerrado que corrigen el hinchamiento del dado en tiempo real, impulsando mejoras en el CpK por encima de 1,67.

La fabricación aditiva ofrece prototipos rápidos y artículos de nicho en tiradas limitadas, reduciendo los ciclos de concepto a clínica en meses. La extrusión continua por fusión en caliente en tubos farmacéuticos elimina los disolventes de la cadena de producción, cumpliendo con normas ambientales cada vez más estrictas. La inversión en estos procesos refuerza la continuidad del suministro y diferencia a los productores dentro del mercado de tubos médicos.

Análisis Geográfico

América del Norte retuvo el 41,02% de los ingresos de 2025, impulsada por el elevado gasto sanitario per cápita, una base de fabricación de dispositivos madura y un clima de reembolso que premia los sistemas avanzados de catéteres. Los hospitales estadounidenses lideran la adopción global de líneas preparadas para sensores que se integran perfectamente con los registros médicos electrónicos, mientras que la cobertura universal de Canadá sustenta una demanda de referencia constante. El tamaño del mercado de tubos médicos en América del Norte también se beneficia de clústeres de I+D concentrados y la estrecha colaboración entre la industria y las facultades universitarias que acelera la comercialización.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 9,38% hasta 2031. China e India encabezan la expansión debido a sus amplias bases de población, la incidencia de enfermedades crónicas y el aumento de la producción doméstica respaldado por empresas conjuntas multinacionales. La inversión de USD 350 millones de Lubrizol cerca de Chennai ejemplifica el capital entrante dirigido a la capacidad de extrusión regional que acorta los tiempos de entrega para los fabricantes de equipos originales locales. Los 620 millones de habitantes de la ASEAN y el trabajo de armonización regulatoria compartida atraen aún más a los proveedores ansiosos por diversificarse más allá de la demanda occidental tradicional.

Europa mantiene un crecimiento moderado impulsado por la armonización regulatoria bajo el MDR y un fuerte impulso hacia los polímeros médicos reciclables. Alemania ancla la manufactura, mientras que la innovación nórdica se centra en materiales de bajo carbono compatibles con los objetivos de sostenibilidad hospitalaria. El Reglamento de la UE sobre Envases y Residuos de Envases, que establece objetivos de reciclabilidad para 2030, está acelerando el cambio hacia resinas bio-circulares y diseños de ciclo cerrado. El progreso regional general se mantiene constante a pesar de la complejidad relacionada con el Brexit que afecta las vías de certificación del Reino Unido.

Panorama regulatorio

En Estados Unidos, los proveedores de tubos médicos operan bajo la supervisión de la FDA, que abarca la clasificación de dispositivos y el cumplimiento del sistema de calidad. Un punto de inflexión clave en el cumplimiento es la Quality Management System Regulation (QMSR) del 21 CFR Part 820, que entrará en vigor en febrero de 2026, la cual alinea las expectativas de calidad de la FDA con la norma ISO 13485:2016 y refuerza los controles de proveedores, la validación y las exigencias de documentación para la extrusión, el acabado y el ensamblaje subcontratados. La clasificación específica de cada producto también condiciona las vías regulatorias para tubos de uso genérico, por ejemplo los tubos para ventiladores bajo el 21 CFR 868.5975 como dispositivo de Clase I exento de notificación previa a la comercialización.

En Europa, los tubos utilizados en dispositivos médicos se rigen por las obligaciones de evaluación de conformidad del Reglamento de Dispositivos Médicos de la UE (MDR) (Reglamento (UE) 2017/745) y un marco normativo en evolución vinculado al Diario Oficial de la Unión Europea (OJEU). En junio de 2026, la Comisión Europea publicó las Decisiones de Ejecución (UE) 2026/1231 y 2026/1313, que actualizan las listas de normas armonizadas para el MDR y el IVDR, lo que afecta a la forma en que los fabricantes demuestran la presunción de conformidad en diseño, ensayos y documentación. Las actualizaciones de normalización también continúan a nivel de componentes, como la publicación por parte del CEN de la norma EN ISO 17256:2026 para tubos y conectores de terapia respiratoria en mayo de 2026, que ofrece bases técnicas más claras para aplicaciones de anestesia y respiratorias.

Análisis de la cadena de valor

La cadena de valor de los tubos médicos comienza con los insumos de polímeros y aditivos de grado médico (PVC, silicona, TPE, poliolefinas y materiales de mayor prestación como PEEK y PTFE), junto con cargas radiopacas, colorantes y formulaciones de recubrimiento que influyen en la lubricidad y la resistencia al biofilm. Estos materiales pasan a los compuestos y extrusores de precisión que convierten las resinas en perfiles de lumen único, multicapa, reforzados y microextrudidos, y luego a operaciones secundarias que incluyen corte en sala limpia, unión, formación de puntas, trenzado, recubrimiento y ensamblaje en kits y subconjuntos. Las pruebas de calidad y biocompatibilidad (habitualmente alineadas con la norma ISO 10993) y las prácticas de calificación de materiales (incluida la USP Class VI para determinados plásticos) están integradas en la inspección de entrada, los controles en proceso y la liberación final.

Los participantes intermedios incluyen especialistas en tubos y componentes verticalmente integrados (por ejemplo, Saint-Gobain, Freudenberg Medical, Zeus Industrial Products y Nordson Medical) que combinan compuestos, extrusión y acabado para entregar piezas validadas y trazables a los fabricantes de equipos originales (OEM). En la etapa posterior, los distribuidores y proveedores de catálogo (como Avantor y Qosina) atienden la demanda de prototipos y pequeños lotes, mientras que los principales fabricantes de dispositivos (incluidos Medtronic, Boston Scientific y Abbott) integran los tubos en catéteres, sistemas de administración de fármacos y sistemas de infusión. Los cuellos de botella suelen concentrarse en la disponibilidad de resinas especiales, la capacidad de sala limpia y la capacidad de validación, donde cualquier cambio de material puede desencadenar una recalificación y prolongar los plazos de entrega en toda la cadena.

Panorama Competitivo

El mercado muestra una fragmentación moderada ya que los principales multinacionales persiguen la integración vertical y la automatización de procesos, aunque cientos de especialistas en extrusión regionales sirven a los fabricantes de equipos originales locales. Saint-Gobain aprovecha su profundidad en el moldeo de silicón y las mezclas propietarias de PEBAX para equipar catéteres neurovasculares de alto rendimiento. W. L. Gore dispone de injertos basados en ePTFE y obtuvo el estatus de avance de la FDA para su sistema EXCLUDER TAMBE, reforzando el liderazgo en la reparación aórtica compleja. Freudenberg se expandió con una nueva planta en Galway que añade 100 empleos y amplía la capacidad de catéteres de balón.

La actividad de fusiones y adquisiciones está remodelando el sector. Integer pagó USD 140 millones por Pulse Technologies para asegurar la experiencia en mecanizado láser, mientras que MMT incorporó GenX Medical para profundizar su alcance en micro-extrusión. Tales operaciones agrupan expedientes regulatorios, propiedad intelectual y capacidad, lo que permite una mayor fidelización de los clientes. Al mismo tiempo, la Extrusión 4.0 impulsada por IA y la propiedad intelectual en recubrimientos antimicrobianos diferencian a los licitadores en propuestas de alto valor.

Las oportunidades de mercado sin explotar implican tubos inteligentes con sensores integrados, fabricación aditiva para guías de vías aéreas específicas para cada paciente y líneas de alta presión libres de PFAS. Los proveedores que dominan las formulaciones reciclables y documentan los ahorros de carbono obtienen inclusión en los cuadros de mando de sostenibilidad hospitalaria. La integración vertical que combina la composición de resinas, la extrusión en sala limpia, el conformado de puntas y el ensamblaje final acorta los plazos de entrega, consolidando la ventaja estratégica para los proveedores de servicio completo dentro del mercado de tubos médicos.

Líderes de la Industria de Tubos Médicos

Saint-Gobain

Freudenberg Medical

W. L. Gore & Associates, Inc.

The Lubrizol Corporation

Raumedic AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de materiales alejándose de los diseños dependientes de fluoropolímeros está creando espacio en blanco en los revestimientos de catéteres y las capas internas lubricantes, a medida que se intensifica el escrutinio sobre los PFAS en distintas jurisdicciones. En 2026, varios proveedores identificados comercializaron alternativas sin PFAS para la fabricación de catéteres, entre ellos Avient con el lanzamiento de GlideTech Formulations (enero de 2026) y Zeus con PFX Flex (marzo de 2026) como alternativa al PTFE moldeado en film. Estos lanzamientos respaldan los programas de rediseño de los OEM que reducen la exposición regulatoria y de responsabilidad legal, al tiempo que preservan la capacidad de entrega, la resistencia de unión y la compatibilidad con esterilización, ampliando la oportunidad abordable para polímeros especiales y estructuras coextrudidas.

La localización de capacidad y las huellas de fabricación alineadas con la ISO 13485 son otra área de oportunidad, ya que los OEM reequilibran el riesgo de suministro y los requisitos de auditoría bajo expectativas de sistemas de calidad más estrictas. En julio de 2026, Lubrizol y Polyhose inauguraron una planta de tubos médicos certificada según ISO 13485 en Chennai, centrada en tubos extrudidos de precisión para dispositivos neurovasculares y cardiovasculares, añadiendo capacidad regional para los centros de fabricación de dispositivos de Asia-Pacífico. La demanda de tubos de silicona premium y orientados a la biofarmacia también está siendo impulsada por los flujos de trabajo de esterilidad y de un solo uso, reforzada por iniciativas como el lanzamiento de la sala limpia ISO Class 5 CleanAssure de Freudenberg Medical en Kaiserslautern (abril de 2026) para ensamblajes estériles de un solo uso, lo que aumenta la demanda de ensamblajes de tubos validados y servicios de acabado de mayor valor, en lugar de la extrusión limitada a productos genéricos.

Desarrollos recientes del sector

- Julio de 2026: Lubrizol y Polyhose inauguraron una nueva planta de fabricación de tubos médicos certificada según ISO 13485 en Chennai, India, centrada en tubos extrudidos de precisión para dispositivos neurovasculares y cardiovasculares. La capacidad regional añadida respalda plazos de entrega más cortos para los programas de OEM de Asia-Pacífico y refuerza las opciones de suministro locales para aplicaciones complejas de catéteres.

- Octubre de 2025: Freudenberg Medical adquirió Fuji Seiko, un fabricante con sede en Japón especializado en microtubos de alta precisión para dispositivos médicos mínimamente invasivos. La adquisición amplió las capacidades de microtubos de Freudenberg y su huella de fabricación en un importante clúster de suministro con base en Asia que atiende plataformas avanzadas de catéteres y dispositivos.

- Diciembre de 2024: Abbott completó los primeros procedimientos de estimulación de la rama izquierda del haz sin electrodo utilizando su sistema de conducción experimental AVEIR, que depende de componentes de administración especializados, incluidos los tubos dentro de la vía de administración. Los avances en los procedimientos de estimulación sin electrodo aumentan los requisitos de tubos de administración y catéteres precisos y resistentes al acodamiento en los flujos de trabajo de electrofisiología.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de tubos médicos se define como los ingresos generados por tubos y conjuntos de tubos utilizados para transferir fluidos, gases o dispositivos en entornos médicos y biofarmacéuticos, abarcando casos de uso desechable y duradero.

Exclusiones de alcance: excluimos los tubos industriales no médicos, las películas de embalaje general y los dispositivos independientes en los que los tubos no representan una parte significativa del precio de venta.

Descripción general de la segmentación

- Por Material

- Plásticos

- Cauchos

- Polímeros Especiales

- Por Aplicación

- Tubos Desechables a Granel

- Sistemas de Administración de Fármacos

- Catéteres y Cánulas

- Diálisis e Infusión IV

- Tubos para Bombas Peristálticas

- Tubos de Suministro de Gas y Ventilación

- Tubos de Evacuación de Humo y Succión

- Tubos Enterales y de Alimentación

- Por Estructura

- Lumen Único

- Co-Extruido / Multicapa

- Multi Lumen

- Trenzado / Reforzado

- Micro-extruido

- Con Sensores Integrados (Inteligente)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Laboratorios de Diagnóstico

- Entornos de Atención Domiciliaria

- Por Proceso de Fabricación

- Extrusión de Husillo Único

- Extrusión de Husillo Doble

- Micro-extrusión

- Impresión 3D / Fabricación Aditiva

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comenzó con la construcción de una base de datos sobre volúmenes de procedimientos, patrones de utilización de dispositivos y el contexto regulatorio que influyen en la demanda de tubos. Utilizamos fuentes públicas para anclar los supuestos, incluidos datos y publicaciones de la FDA de EE. UU., los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., la Organización Mundial de la Salud (OMS), el Banco Mundial y la Comisión de Comercio Internacional de EE. UU. (USITC), en lo pertinente a materiales y flujos transfronterizos.

Para traducir estas señales en un modelo de mercado, también revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y cobertura de prensa fiable en busca de indicios sobre cambios en la combinación de productos, como tubos multilumen, coextrudidos y de polímeros especiales. Se consultaron bases de datos de patentes para identificar dónde se concentra la innovación, y se utilizó de forma selectiva una base de datos de envíos de importación-exportación a nivel de partida para verificar la coherencia de los principales corredores comerciales y los movimientos de valor unitario. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la lógica de precios, las tendencias de sustitución de materiales y los factores de demanda regionales que no se ven con claridad en los conjuntos de datos públicos. Hablamos con fabricantes de tubos, fabricantes por contrato, distribuidores y partes interesadas de adquisiciones o ingeniería de entornos de uso final. El objetivo era confirmar cómo la combinación de materiales (por ejemplo, polímeros especiales) se traduce en los precios de venta medios (ASP) de los tubos terminados, y cómo varía la demanda entre las principales regiones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 51% | Responsables funcionales/de unidad: 42% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 45% | América: 19% |

Dimensionamiento de mercado y previsión

El dimensionamiento del mercado se construyó utilizando una combinación de enfoques descendente y ascendente, donde el enfoque descendente reconstruye la demanda a partir de la producción de dispositivos médicos y la intensidad de uso en las principales aplicaciones que consumen tubos, y luego la distribuye por regiones. Una vez construido el conjunto de demanda, aplicamos bandas de precios adecuadas por material y estructura, y luego lo convertimos en valor.

En el aspecto de validación, utilizamos verificaciones ascendentes selectivas, incluido el mapeo de ingresos de proveedores muestreados, verificaciones de canal en tubos desechables de alto volumen y pruebas puntuales de ASP por volumen en algunas aplicaciones de alto uso. El modelo se basó en insumos prácticos como el crecimiento de los procedimientos mínimamente invasivos, la utilización de terapia intravenosa e infusión, los volúmenes de cateterización, la adopción de la atención domiciliaria, y el movimiento de precios de resinas y polímeros especiales que influye en los ASP de los tubos terminados. Para la previsión, se utilizó un análisis de escenarios para poder flexibilizar la adopción de tubos especiales, la variabilidad de procedimientos vinculada al reembolso y las limitaciones de disponibilidad de materiales sin alterar el modelo central. Cuando surgieron brechas en las verificaciones ascendentes, utilizamos rangos y luego los reducimos mediante la retroalimentación de las entrevistas y pruebas de coherencia entre regiones.

Validación de datos y ciclo de actualización

Los totales se verificaron de forma cruzada frente a señales independientes, como las tendencias de procedimientos, la dirección de los envíos de dispositivos y los valores unitarios comerciales, para mantener resultados realistas. Se señalaron los valores atípicos, se revisaron los supuestos y se completó una segunda revisión por parte de un analista antes de la aprobación final, con el fin de eliminar errores de cálculo y cualquier doble contabilización.

El informe se actualiza en un ciclo anual, y se activan verificaciones intermedias cuando ocurren eventos relevantes, como cambios regulatorios importantes, grandes ampliaciones de capacidad o movimientos abruptos en los precios de las resinas. Antes de la entrega, el modelo recibe una revisión final para que las cifras reflejen la información más actual disponible en ese momento.

Comparación del tamaño del mercado de tubos médicos de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los tubos médicos no siempre coinciden, porque los límites de alcance y la forma en que se gestionan los ASP pueden variar según el publicador, especialmente cuando la combinación de productos se está desplazando hacia polímeros especiales y estructuras de mayor valor. Las diferencias también se derivan de cómo se convierten las regiones a USD y de qué año se toma como principal punto de referencia.

Es común que exista una diferencia derivada de la actualización, donde nuevas bandas de precios, el momento de conversión trimestral de divisas y la normalización tardía de procedimientos cambian el valor del año en curso más de lo que lo hace la tendencia a largo plazo, y estas verificaciones de actualización están integradas en la cifra publicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.38 mil millones de USD (2025) | |

| Publicación Sectorial A | 14.23 mil millones de USD (2025) | La estimación parece utilizar un ritmo de crecimiento a corto plazo más rápido y una escalada de precios más amplia, lo que puede elevar el valor de 2025 si el aumento de ASP de los tubos especiales se aplica de manera uniforme en todas las aplicaciones. |

| Boletín Sectorial B | 12.53 mil millones de USD (2025) | Esta cifra se ajusta a un alcance más limitado y puede aplicar bandas de ASP más conservadoras o un momento de conversión de divisas de un año anterior, lo que puede reducir el total en USD incluso cuando los volúmenes siguen una tendencia similar. |

Entre las tres cifras, la dispersión se explica principalmente por la rapidez con la que se actualizan los precios, la agresividad con la que se asume que se expandirá la combinación de productos especiales y la forma en que se gestiona el momento de conversión de divisas para las agregaciones regionales. Al mantener los insumos vinculados a señales de demanda observables y volver a verificar los supuestos de precios antes de finalizar los totales, el valor de mercado resultante sigue siendo trazable y repetible para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de tubos médicos en 2031?

Se prevé que el mercado alcance los USD 21,86 mil millones para 2031.

¿Qué aplicación lidera actualmente los ingresos?

Los sistemas de administración de fármacos generaron la mayor participación del 29,31% en 2025.

¿Qué región crece más rápido?

Asia-Pacífico muestra la CAGR más rápida del 9,38% hasta 2031.

¿Por qué los polímeros especiales están ganando terreno?

Ofrecen superior resistencia a los dobleces, lubricidad y credenciales de sostenibilidad valoradas en sistemas avanzados de catéteres.

¿Cómo afecta la regulación a las elecciones de materiales?

Las normas más estrictas de la FDA y la UE, junto con los límites de los PFAS, están impulsando a los fabricantes hacia alternativas libres de flúor y reciclables.

¿Qué tecnología de fabricación se expande más rápido?

La micro-extrusión crece a una CAGR del 10,51% gracias a la demanda de tubos ultrapequeños y multicapa utilizados en dispositivos mínimamente invasivos.

Última actualización de la página el: