Tamaño y Cuota del Mercado de Detección de Fraude en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

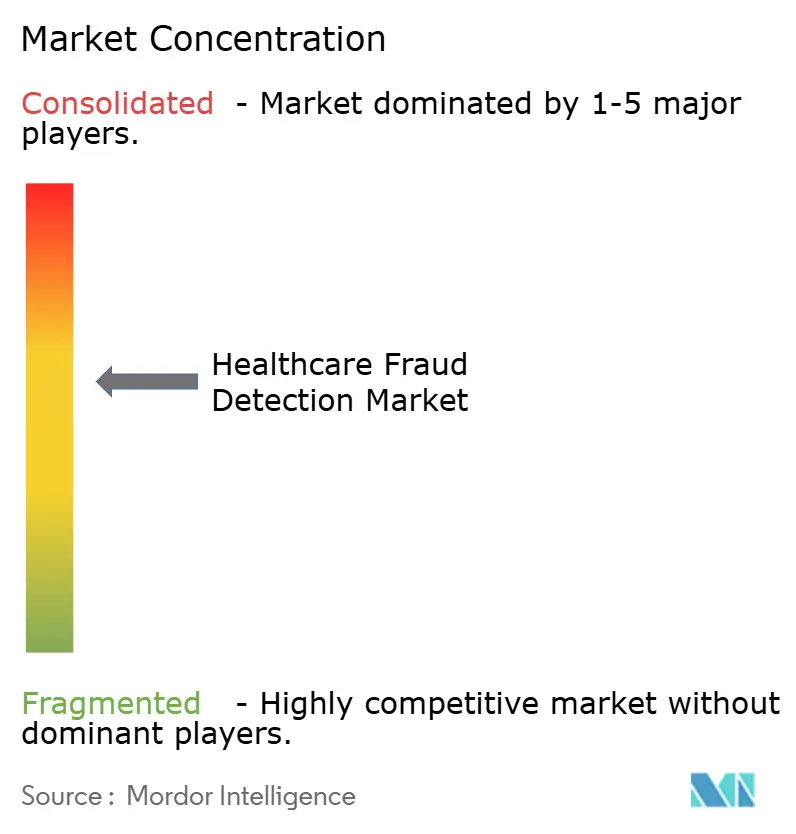

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Fraude en el Sector Sanitario por Mordor Intelligence

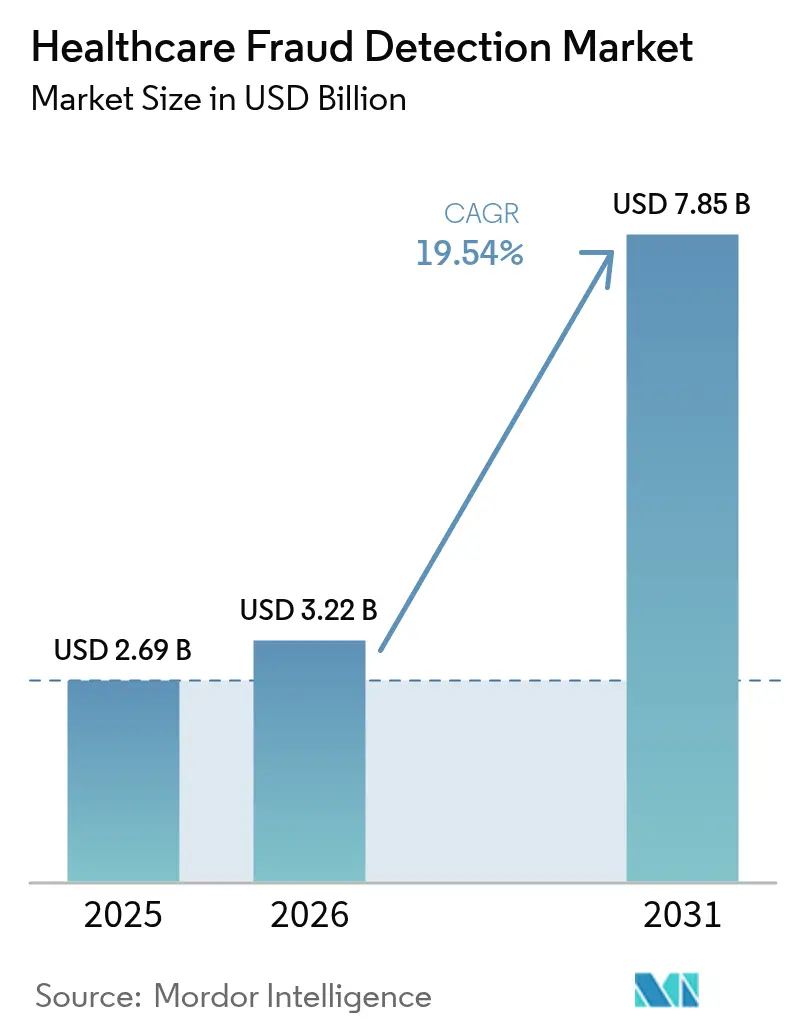

El tamaño del mercado de detección de fraude en el sector sanitario en 2026 se estima en USD 3.220 millones, creciendo desde el valor de 2025 de USD 2.690 millones, con proyecciones para 2031 que muestran USD 7.850 millones, creciendo a una CAGR del 19,54% durante 2026-2031. A lo largo del período de previsión, los pagadores y proveedores están ampliando los programas de detección de fraude e integridad de pagos basados en datos en respuesta a pérdidas anuales por fraude estimadas en USD 100.000 millones.[1]Centros de Servicios de Medicare y Medicaid, "Combatiendo el Fraude, el Desperdicio y el Abuso," cms.gov La adopción más amplia de análisis en tiempo real, infraestructura en la nube e interoperabilidad basada en FHIR está transformando la detección de fraude de una revisión a posteriori en una disciplina proactiva de control de riesgos. Las auditorías gubernamentales se están intensificando —los Centros de Servicios de Medicare y Medicaid por sí solos aumentarán su plantilla de revisión de registros médicos de 40 a 2.000 codificadores—, lo que a su vez está impulsando a los proveedores de tecnología a incorporar aprendizaje automático e inteligencia artificial generativa en los flujos de trabajo principales de reclamaciones. La diferenciación competitiva depende ahora de la implementación rápida de modelos, los ecosistemas de socios y la capacidad de procesar datos clínicos no estructurados a escala. Los desafíos de implementación persisten —especialmente en torno a la integración de datos, los mandatos de transparencia y la gestión del cambio del personal—, aunque la ecuación costo-beneficio favorece cada vez más la detección automatizada de fraude como una capacidad imprescindible, no un elemento opcional.

Conclusiones Clave del Informe

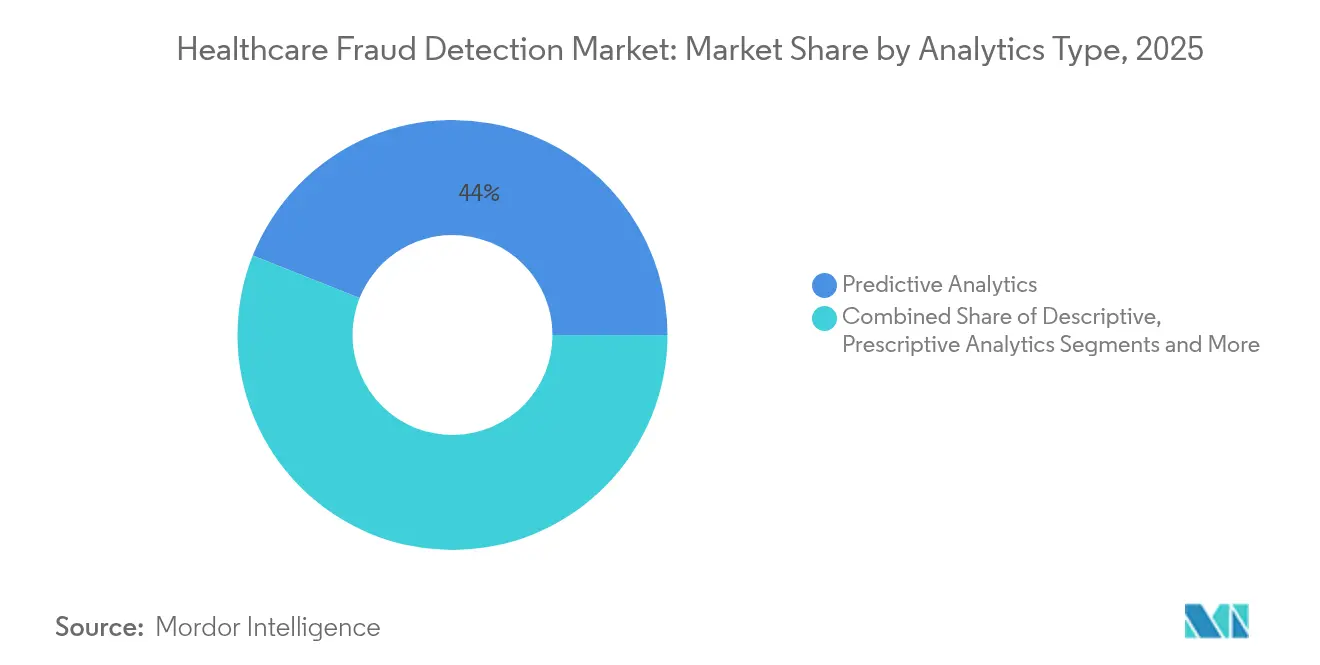

- Por tipo de análisis, el análisis predictivo lideró con una cuota de ingresos del 43,98% en 2025, mientras que el análisis de transmisión en tiempo real está preparado para una CAGR del 23,7% hasta 2031.

- Por componente, las plataformas de software representaron el 59,10% de la cuota del mercado de detección de fraude en el sector sanitario en 2025, y los servicios en la nube se están expandiendo a una CAGR del 22,95% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 57,12% del tamaño del mercado de detección de fraude en el sector sanitario en 2025 y avanzarán a una CAGR del 22,4% hasta 2031.

- Por aplicación, la revisión de reclamaciones de seguros capturó el 49,90% de la cuota del tamaño del mercado de detección de fraude en el sector sanitario en 2025, mientras que la gestión de beneficios farmacéuticos se acelera a una CAGR del 21,55%.

- Por usuario final, las aseguradoras privadas representaron el 47,20% de la cuota de ingresos en 2025, con los organismos gubernamentales registrando la CAGR más rápida del 22,05%.

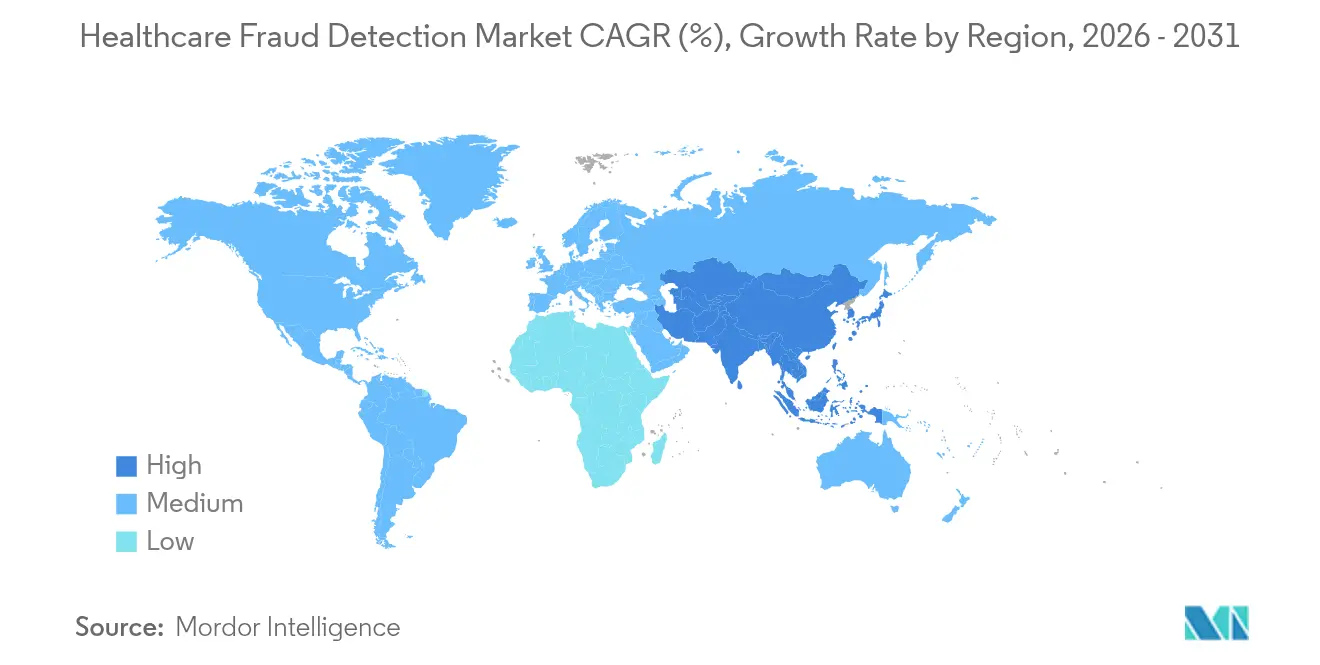

- Por geografía, América del Norte lideró con una cuota del 41,30% en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 20,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección de Fraude en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto sanitario | +3.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incremento de actividades fraudulentas en el sector sanitario | +4.1% | Global, concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Creciente presión para reducir el gasto sanitario | +2.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento en la inscripción a seguros de salud y volúmenes de reclamaciones | +3.5% | Global, APAC el más fuerte | Largo plazo (≥ 4 años) |

| Liquidación de reclamaciones en tiempo real mediante APIs FHIR | +2.9% | América del Norte y UE liderando | Mediano plazo (2-4 años) |

| Generación de datos sintéticos para detección entre instituciones | +1.8% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Sanitario

El crecimiento del gasto está agudizando el enfoque ejecutivo en el fraude, ya que cada punto porcentual perdido equivale a miles de millones en costos evitables. Los Centros de Servicios de Medicare y Medicaid han destinado USD 941 millones para el control del fraude y el abuso en el ejercicio fiscal 2025, lo que indica que la prevención basada en análisis es ahora central para la contención de costos. Los pagadores privados reflejan esta urgencia, ya que los contratos basados en valor los exponen a riesgos a la baja. Las organizaciones están descubriendo que los algoritmos de detección de anomalías revelan oportunidades de ahorro invisibles para los revisores manuales. Los países con poblaciones envejecidas sienten la presión con mayor intensidad porque las reclamaciones de atención crónica y medicamentos dominan el gasto. Como resultado, el crecimiento presupuestario y la inversión en control del fraude avanzan en paralelo, reencuadrando el análisis del fraude como infraestructura defensiva.

Incremento de Actividades Fraudulentas en el Sector Sanitario

Los defraudadores explotan la tecnología más rápido de lo que los sistemas heredados basados en reglas pueden responder, lo que obliga a un cambio hacia la monitorización habilitada por inteligencia artificial. La Ley de Prevención del Fraude en Transacciones de Medicare prioriza la inteligencia artificial después de que los Centros de Servicios de Medicare y Medicaid detectaran facturación anómala de catéteres urinarios intermitentes, una táctica que generó pagos indebidos. Las redes sanitarias ahora combinan datos de reclamaciones entre proveedores con conjuntos de datos sintéticos para descubrir patrones que abarcan distintas geografías. Los enfoques de aprendizaje profundo, como los autoencoders, han alcanzado puntuaciones F1 de 0,97 en la detección de códigos de procedimiento sobreutilizados.[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen y Sanmitra Bhattacharya, "Detección de Sobreutilización de Códigos de Procedimiento a partir de Reclamaciones Sanitarias Mediante Métodos de Aprendizaje Profundo No Supervisado," BMC Medical Informatics and Decision Making, biomedcentral.com Esta carrera armamentista acelera la inversión a medida que las partes interesadas consideran las revisiones reactivas como una defensa insuficiente.

Creciente Presión para Reducir el Gasto Sanitario

Los mandatos de contención de costos impulsan el análisis del fraude de un gasto discrecional a una necesidad operativa. La colaboración de Highmark Health con Epic y Google Cloud ahorró USD 2,7 millones al agilizar los pasos administrativos. Cuando los modelos predictivos identifican casos de alto riesgo, los proveedores intervienen antes y evitan procedimientos costosos. Los sindicatos respaldan estas herramientas, financiando programas de segunda opinión que reducen el sobretratamiento y la responsabilidad del empleador. El análisis del fraude también reduce los falsos positivos en las autorizaciones previas, permitiendo a los médicos centrarse en la atención en lugar del papeleo. El mercado, por tanto, vincula directamente la adopción del análisis con ahorros operativos medibles.

Aumento en la Inscripción a Seguros de Salud y Volúmenes de Reclamaciones

La rápida inscripción infla los recuentos diarios de reclamaciones más allá de lo que los sistemas por lotes pueden gestionar. La Misión Digital Ayushman Bharat de India ha emitido identificaciones de salud a más de 500 millones de ciudadanos, un flujo de datos que exige análisis escalables. Los planes Medicare Advantage en Estados Unidos enfrentan picos de volumen similares en medio de auditorías más estrictas. Las plataformas de procesamiento de flujos como Apache Kafka enrutan los datos para la liquidación en segundos en lugar de horas.[3]Arti Rana, "Procesamiento de Reclamaciones en Tiempo Real en el Sector Sanitario: Aprovechamiento de Tecnologías de Procesamiento de Flujos para una Liquidación de Pagos más Rápida," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org Para mantenerse al día, las organizaciones están adoptando arquitecturas en la nube e incorporando lógica de puntuación de fraude en la recepción. Sin automatización, los grandes pagadores corren el riesgo de sufrir retrasos, errores de pago y sanciones regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de disposición para adoptar soluciones de análisis | -2.1% | Global, mayor resistencia en mercados tradicionales | Corto plazo (≤ 2 años) |

| Altos costos de implementación e integración | -2.8% | Global, más difícil para organizaciones más pequeñas | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y cumplimiento normativo (HIPAA / GDPR) | -1.9% | América del Norte y UE primero | Largo plazo (≥ 4 años) |

| Sesgo en modelos de inteligencia artificial y falsos positivos que generan escrutinio | -1.5% | Global, enfoque regulatorio en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Disposición para Adoptar Soluciones de Análisis

Los proveedores más pequeños temen que las plataformas sofisticadas de detección de fraude interrumpan los flujos de trabajo habituales y exijan habilidades técnicas escasas. Esto refleja los hallazgos en las finanzas asiáticas, donde más de la mitad de las instituciones aún prescinden de la inteligencia artificial en los programas contra el lavado de dinero a pesar de los claros beneficios. El personal sanitario a menudo equipara las nuevas herramientas con una mayor carga administrativa en lugar de un alivio. Además, los equipos directivos tienen dificultades para cuantificar el fraude no detectado, lo que hace que el retorno de la inversión parezca especulativo. Los programas piloto exitosos que ofrecen resultados rápidos suelen cambiar la percepción y fomentar una implementación más amplia, aunque la gestión del cambio sigue siendo una barrera.

Altos Costos de Implementación e Integración

Las tarifas de licencia son solo el comienzo; la modernización del almacén de datos, la migración a la nube y la capacitación de usuarios inflan rápidamente los presupuestos. El esfuerzo de Mass General Brigham para integrar 27.000 elementos de datos ilustra la intensidad de recursos necesaria para construir una infraestructura de datos preparada para la detección de fraude. El talento especializado —científicos de datos, informáticos, responsables de cumplimiento normativo— exige salarios elevados. Las organizaciones más pequeñas a menudo carecen de la escala para justificar tales desembolsos, aunque las obligaciones regulatorias se aplican por igual. Sin opciones de integración simplificada y servicios gestionados, el costo ralentizará la adopción entre los proveedores de nivel medio y los planes de salud regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Análisis: El Procesamiento en Tiempo Real Impulsa la Innovación

El tamaño del mercado de detección de fraude en el sector sanitario para plataformas de análisis estuvo liderado por las herramientas predictivas, que capturaron el 43,98% de la cuota en 2025. Estos modelos perfilan las reclamaciones históricas para pronosticar el riesgo antes del pago. No obstante, la demanda se está desplazando hacia el análisis de transmisión en tiempo real, con una previsión de crecimiento a una CAGR del 23,7% hasta 2031. Las organizaciones consideran cada vez más la puntuación a nivel de milisegundos como esencial para interceptar esquemas en evolución.

Las pilas de procesamiento de flujos como Kafka y Flink sustentan este cambio, permitiendo la ingesta dinámica de notas no estructuradas, datos de dispositivos y mensajes FHIR. Los primeros adoptantes reportan tasas de sobrepago materialmente más bajas una vez que las detecciones ocurren antes del pago en lugar de en auditorías retrospectivas. El análisis descriptivo sigue siendo relevante para los informes de cumplimiento normativo, mientras que los modelos prescriptivos están emergiendo entre los pagadores maduros que buscan recomendaciones de liquidación automatizadas. Los proveedores que integran flujos de trabajo predictivos, prescriptivos y en tiempo real en una única plataforma están dando forma a la próxima ola de diferenciación en el mercado de detección de fraude en el sector sanitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios en la Nube Aceleran la Implementación

Las suites de software dominaron el panorama de componentes con el 59,10% de la cuota en 2025, lo que refleja una demanda consolidada de plataformas de investigación integrales. Sin embargo, los servicios en la nube son el segmento de más rápido crecimiento con una CAGR del 22,95%, impulsados por la migración desde infraestructuras locales rígidas. Los pagadores citan la escalabilidad elástica, el menor costo inicial y los ciclos de actualización más rápidos como principales incentivos.

Las grandes alianzas —Humana y Google Cloud, Oracle Health y G42— tienen como objetivo combinar datos de salud profundos con infraestructura de hiperescala. Este enfoque de ecosistema reduce las barreras para las aseguradoras del mercado medio que carecen de una amplia infraestructura tecnológica interna. En paralelo, los proveedores de servicios gestionados agrupan la gobernanza de modelos, el ajuste de sistemas y los informes regulatorios, remodelando así los cálculos de costo total. A medida que los planes de salud consolidan soluciones puntuales en plataformas SaaS unificadas, es probable que los servicios en la nube se conviertan en el modelo de entrega predeterminado para el mercado de detección de fraude en el sector sanitario.

Por Modo de Implementación: Los Modelos Híbridos Permiten la Flexibilidad

Las implementaciones en la nube ya representan el 57,12% del tamaño del mercado de detección de fraude en el sector sanitario y se proyecta que sigan expandiéndose a una CAGR del 22,4%. Aun así, las instalaciones locales persisten dentro de las organizaciones con estrictos mandatos de soberanía de datos. Las arquitecturas híbridas concilian estas necesidades, permitiendo que los identificadores sensibles permanezcan en almacenes locales mientras que los análisis de alto consumo computacional se ejecutan en la nube.

El auge de las APIs nativas de FHIR de proveedores como Health Samurai simplifica el intercambio seguro de datos entre entornos. Los diseños híbridos también ayudan a las empresas a controlar el gasto en la nube al trasladar únicamente las cargas de trabajo en horas pico. A lo largo del horizonte de previsión, la postura cambiante de los reguladores sobre la transferencia de datos transfronteriza determinará probablemente la rapidez con que las implementaciones en la nube pura superen a los modelos híbridos, pero la flexibilidad seguirá siendo un criterio de compra esencial.

Por Aplicación: Los Beneficios Farmacéuticos Impulsan el Crecimiento

La revisión de reclamaciones retuvo el 49,90% de la cuota en 2025, anclando el mercado de detección de fraude en el sector sanitario. Sin embargo, las soluciones de gestión de beneficios farmacéuticos se expandirán a una CAGR del 21,55%, reflejando el aumento del gasto en medicamentos con receta y el escrutinio de las terapias de alto costo. Los modelos de fraude ajustados a la gestión de formularios detectan la búsqueda de médicos, el abuso de recargas y el uso fraudulento de cupones que los controles ordinarios de reclamaciones pasan por alto.

Las investigaciones de los Centros de Servicios de Medicare y Medicaid sobre la facturación anómala de catéteres subrayan cómo los esquemas específicos de dispositivos pueden eludir los conjuntos de reglas genéricas. Con el análisis de gestión de beneficios farmacéuticos en tiempo real, los pagadores identifican prescripciones sospechosas en el mostrador de la farmacia, evitando el desperdicio antes de la dispensación. Los casos de uso adyacentes —integridad de pagos, auditoría de proveedores y recuperación de ingresos— continúan madurando, creando un continuo de aplicaciones de prevención, detección y recuperación dentro del mercado más amplio de detección de fraude en el sector sanitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Organismos Gubernamentales Aceleran la Adopción

Las aseguradoras privadas dominaron la demanda con el 47,20% de la cuota de ingresos en 2025, ya que los planes comerciales históricamente invirtieron primero en análisis. Sin embargo, los organismos gubernamentales registrarán la CAGR más rápida del 22,05% a medida que Medicare y Medicaid escalan las auditorías de aprendizaje automático. El Grupo de Análisis de Datos y Sistemas de los Centros de Servicios de Medicare y Medicaid ejemplifica este cambio, coordinando los esfuerzos de integridad entre programas con modelos avanzados.

Los proveedores también están incrementando la inversión para reforzar la gestión del ciclo de ingresos bajo contratos basados en valor. Mientras tanto, los empleadores y sindicatos implementan herramientas de detección de fraude centradas en los miembros para frenar el crecimiento de las primas. Este creciente grupo de partes interesadas amplía la demanda potencial y diversifica los requisitos de las soluciones, reforzando la necesidad de plataformas configurables dentro del mercado de detección de fraude en el sector sanitario.

Análisis Geográfico

América del Norte mantuvo el 41,30% de la cuota del mercado de detección de fraude en el sector sanitario en 2025, respaldada por sólidos marcos de aplicación normativa y financiación. Los Centros de Servicios de Medicare y Medicaid están canalizando USD 941 millones en actividades de control del fraude para el ejercicio fiscal 2025, y regulaciones como la Ley de Curas del Siglo XXI exigen interoperabilidad y transparencia algorítmica. La alta penetración de los registros electrónicos de salud y un denso ecosistema de proveedores aceleran los ciclos de adopción. Canadá y México siguen la trayectoria de Estados Unidos a medida que aumentan las reclamaciones transfronterizas y emergen lagos de datos compartidos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 20,8%, impulsada por misiones nacionales de salud digital, la expansión de los fondos de seguros y estrategias de tecnología de la información orientadas a la nube. Los más de 500 millones de identificaciones de salud de India, las ganancias de productividad de la inteligencia artificial entre los médicos de China y los pilotos de inteligencia artificial generativa liderados por aseguradoras en Japón ejemplifican este impulso. Australia y Corea del Sur añaden claridad regulatoria y subvenciones públicas que aceleran la adopción por parte de los proveedores.

Europa mantiene un sólido crecimiento respaldado por salvaguardias de privacidad alineadas con el GDPR. Los estados miembros adoptan análisis que preservan la privacidad y datos sintéticos para conciliar la prevención del fraude con estrictas normas de protección de datos. Alemania, el Reino Unido y Francia lideran las implementaciones a través de hojas de ruta nacionales de digitalización, mientras que los mercados del sur y el este de Europa muestran una demanda constante a medida que se amplía la cobertura de los seguros de salud. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero atractivos, dada la creciente penetración de los seguros privados y las agendas gubernamentales de salud electrónica que requerirán controles contra el fraude.

Panorama regulatorio

En Estados Unidos, la detección de fraude en salud está determinada por la creciente aplicación de la integridad de programas y por requisitos formales para usar análisis avanzados en la supervisión de Medicare. El marco legal incluye el 42 U.S. Code 1320a-7m, que ordena el uso de análisis predictivo y tecnologías relacionadas para identificar y prevenir el desperdicio, el fraude y el abuso en Medicare de pago por servicio, mientras que CMS ha implementado una detección más en tiempo real mediante iniciativas como el Fraud Defense Operations Center (FDOC), establecido en marzo de 2025. En 2026, acciones de CMS como la iniciativa CRUSH (con una Solicitud de Información dirigida a las partes interesadas) y la publicación de las inscripciones revocadas de Medicare en data.cms.gov añaden tanto impulso normativo como nuevas señales de transparencia para la detección automatizada y la calificación de riesgo de inscripción.

Europa está reforzando la base de auditabilidad y gobernanza segura de datos que sustenta el análisis de fraude. El Reglamento (UE) 2025/327 exige que los sistemas de EHR implementen mecanismos de seguridad y registro, incluidas capacidades para revisar y analizar los datos de registro, alineando la funcionalidad de TI sanitaria con las necesidades de investigación y cumplimiento. En abril de 2026, el Reglamento de Ejecución (UE) 2026/771 estableció el Consejo del Espacio Europeo de Datos Sanitarios (EHDS), reforzando la aplicación coordinada de las normas de datos sanitarios y estableciendo expectativas más claras para un acceso a datos interoperable y gobernado, del que dependen las soluciones de detección de fraude.

Análisis de la cadena de valor

La cadena de valor comienza con la creación y captura de datos (flujos de trabajo de EHR y ciclo de ingresos, registros de elegibilidad e inscripción, eventos de farmacia y autorización previa), luego pasa a la agregación y gobernanza de datos (almacenes de datos de pagadores, repositorios gubernamentales como los activos de datos de CMS, controles de verificación de identidad e inscripción de proveedores), y a la ejecución analítica (motores de reglas, modelos predictivos y calificación en tiempo real integrada en la recepción y adjudicación de reclamaciones). Los proveedores de plataformas e integradores de sistemas configuran e implementan estas herramientas en entornos en la nube, locales e híbridos, seguido de operaciones de investigación y recuperación en las que las alertas alimentan la gestión de casos, las solicitudes de documentación, las suspensiones de pago y las vías de derivación a unidades de investigación especial y a las fuerzas del orden. La distribución incluye cada vez más canales de contratación pública para usuarios gubernamentales, junto con ecosistemas de socios con proveedores de EHR como Epic y Oracle Health e hiperescaladores que proporcionan capacidad de cómputo escalable para datos en streaming y no estructurados.

Un elemento habilitador clave en toda la cadena es el intercambio de datos y el acceso a capacidad de cómputo entre agencias y contrapartes, que se está formalizando cada vez más y volviéndose operativamente central. En junio de 2026, el DOJ suscribió acuerdos interinstitucionales de intercambio de datos con CMS, DHS y FTC para aprovechar el big data y la IA en la detección de fraude en salud, y el DOJ y CMS finalizaron un acuerdo que otorga al DOJ capacidad de computación en la nube dentro del Repositorio de Datos Integrado de CMS para aplicar análisis avanzados. Los cuellos de botella permanecen concentrados en el trabajo de interoperabilidad e integración (normalización de datos de reclamaciones y clínicos de múltiples fuentes, conexión mediante APIs FHIR, y mantenimiento de la gobernanza de modelos y los registros de auditoría), lo que aumenta el papel de los servicios gestionados y las implementaciones modulares y nativas de la nube para las organizaciones que carecen de capacidad interna de ciencia de datos y cumplimiento.

Panorama Competitivo

La competencia se concentra en torno a plataformas integradas impulsadas por inteligencia artificial suministradas por grandes empresas tecnológicas globales, proveedores heredados de tecnología sanitaria y startups ágiles. Los líderes del mercado persiguen adquisiciones y alianzas para cubrir brechas de capacidad y fortalecer la profundidad en la nube y el análisis. La adquisición de Orion Health por parte de HEALWELL AI por USD 165 millones subraya una tendencia de consolidación hacia paquetes de interoperabilidad de datos más inteligencia artificial.

La asociación de Oracle Health con Cleveland Clinic y G42 señala un impulso para codesarrollar aplicaciones de inteligencia artificial a escala nacional que incorporen la puntuación de fraude en su núcleo. UnitedHealth Group, con más de 1.000 casos de uso de inteligencia artificial activos, ilustra la intensidad de capital necesaria para mantener el liderazgo.

Los disruptores emergentes se diferencian mediante arquitecturas nativas de la nube y de microservicios que reducen drásticamente el tiempo de implementación y permiten una iteración rápida de algoritmos. Las oportunidades de espacio en blanco incluyen generadores de datos sintéticos, herramientas de auditoría de sesgos y modelos de integridad previa al pago de "Punto Cero" como el servicio recién lanzado por Codoxo. En general, los compradores ponderan las hojas de ruta de los proveedores, las características de explicabilidad y la ingesta de datos multicanal con mayor peso que el costo inicial del software al seleccionar plataformas en el mercado de detección de fraude en el sector sanitario.

Líderes del Sector de Detección de Fraude en el Sector Sanitario

CGI Inc.

DXC Technology Company

Mckesson

IBM

Exl Service

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante se encuentra en los controles previos al pago y vinculados a la inscripción que reducen los pagos indebidos antes de que ocurran, respaldados por movimientos de política visibles hacia moratorias, transparencia y supervisión en tiempo real. En 2026, CMS implementó una moratoria nacional de seis meses para la inscripción de nuevos proveedores de DME e inició una moratoria nacional de seis meses para la nueva inscripción en Medicare de agencias de cuidados paliativos y atención domiciliaria, generando demanda de herramientas que refuercen la verificación de identidad, la calificación de riesgo de inscripción y el monitoreo continuo una vez que los proveedores están activos. La iniciativa CRUSH y su Solicitud de Información también abren espacio en blanco para proveedores que puedan empaquetar modelos de IA explicables y auditables con controles listos para el flujo de trabajo en la recepción de reclamaciones, ediciones de PBM y evaluación de proveedores.

La fusión entre conjuntos de datos y la colaboración interinstitucional elevan el techo para soluciones que conectan patrones de reclamaciones con señales más amplias y apoyan una acción más rápida. El acuerdo DOJ-CMS de junio de 2026, que proporciona capacidad de computación en la nube dentro del Repositorio de Datos Integrado de CMS, combinado con acuerdos de intercambio de datos que involucran al DOJ, DHS y FTC, refuerza la demanda de plataformas que puedan operar sobre conjuntos de datos a escala gubernamental, gestionar la privacidad y la gobernanza, y producir resultados listos para investigación. La operación National Health Care Fraud Takedown de 2026 (455 acusados imputados por reclamaciones falsas por 6.500 millones de USD) refuerza la necesidad operativa de gestión de casos, trazabilidad de evidencias y flujos de análisis a derivación que funcionen entre pagadores, proveedores y socios de aplicación de la ley, en lugar de dentro de auditorías post-pago aisladas.

Desarrollos recientes del sector

- Abril de 2026: DXC Technology presentó Assure Smart Apps, un conjunto habilitado por IA orientado a automatizar la gestión de reclamaciones y la detección de fraude para aseguradoras. El lanzamiento respalda una implementación más modular de los controles de fraude dentro de los flujos de trabajo centrales de reclamaciones, alineándose con la preferencia de los compradores por una implementación más rápida y análisis configurables en distintas líneas de negocio.

- Enero de 2026: CGI anunció que su plataforma de Prevención de Fraude, Desperdicio y Abuso (FWA) impulsada por IA pasó a estar disponible a través del Marketplace de la Financial Management Quality Service Management Office (FM QSMO) de la Administración de Servicios Generales de EE. UU. Esta inclusión simplifica la contratación para compradores del sector público y puede acelerar la adopción por parte de las agencias de controles de pagos indebidos previos al desembolso.

- Diciembre de 2025: CGI renovó y amplió su asociación con Highmark para mejorar los programas de pago de reclamaciones utilizando CGI ProperPay, añadiendo análisis más profundos y capacidades de auditoría de recuperación. La ampliación destaca la inversión continua de los grandes pagadores en programas de integridad de pagos basados en plataformas que combinan detección, automatización de flujos de trabajo y recuperaciones a escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza los ingresos obtenidos por software y servicios relacionados que ayudan a las organizaciones de salud a encontrar, señalar y prevenir el fraude, el desperdicio y el abuso en reclamaciones y facturación, ya sea antes del pago o en flujos de trabajo de recuperación posteriores al pago.

Exclusiones del alcance: excluimos los servicios genéricos de BPO de integridad de pagos, las plataformas amplias de delitos financieros no ajustadas a las reclamaciones de salud, y las herramientas de fraude de seguros no relacionadas con la salud.

Descripción general de la segmentación

- Por Tipo de Análisis

- Análisis Descriptivo

- Análisis Predictivo

- Análisis Prescriptivo

- Análisis en Tiempo Real / Transmisión

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Aplicación

- Revisión de Reclamaciones de Seguros

- Integridad de Pagos

- Auditoría de Proveedores y Recuperación de Ingresos

- Gestión de Fraude, Desperdicio y Abuso

- Gestión de Beneficios Farmacéuticos

- Por Usuario Final

- Aseguradoras Privadas

- Organismos Gubernamentales

- Proveedores de Atención Sanitaria

- Empleadores y Sindicatos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara del entorno de reclamaciones en el que se utiliza la detección de fraude, y luego mapeando dónde se concentra realmente el gasto entre pagadores, planes públicos y proveedores. Nos basamos en fuentes públicas como los comunicados de integridad de programas de CMS, el plan de trabajo e informes de auditoría de la OIG del HHS de EE. UU., los resúmenes de casos de fraude en salud del Departamento de Justicia, y artículos de investigación indexados en PubMed, lo que ayuda a establecer patrones realistas de fraude y el enfoque de aplicación de la ley.

Para anclar las señales de adopción, también revisamos sitios web de asociaciones industriales (por ejemplo, grupos de planes de salud y hospitales), organismos de normalización y referencias de codificación vinculadas al procesamiento de reclamaciones, y avisos de contratación pública donde se adquieren herramientas de análisis de fraude. Las presentaciones corporativas, los informes anuales y las presentaciones a inversores se utilizan para entender cómo se describen los ingresos por soluciones y dónde se registran, y luego se usa selectivamente una suscripción de pago a datos financieros de empresas y una base de datos de patentes para aclarar el posicionamiento de los productos y el ritmo de innovación. Estas fuentes documentales no son exhaustivas, y también utilizamos otras referencias públicas y de pago para recopilar datos, contrastarlos y resolver dudas pendientes.

Entrevistas y encuestas primarias

Se utilizan llamadas primarias y encuestas breves para confirmar qué se contabiliza como ingresos por detección de fraude frente al trabajo adyacente de integridad de pagos, y para poner a prueba los supuestos sobre precios y patrones de implementación. Hablamos con una combinación de líderes de fraude y SIU del lado de los pagadores, responsables del ciclo de ingresos de proveedores, equipos de TI de salud y socios de implementación de soluciones en las principales regiones, de modo que el modelo final refleje el comportamiento de compra práctico y cómo se utilizan estas herramientas.

Las conclusiones de estas conversaciones también se utilizan para validar la lógica de división regional, los términos contractuales típicos y dónde se está volviendo más común la fijación de precios basada en el uso, lo que luego ayuda a ajustar los supuestos de previsión.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 13% | APAC: 49% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 49% | América: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción descendente del conjunto de demanda, donde los volúmenes de reclamaciones de salud y la proporción canalizada a través de análisis avanzados se reconstruyen por región, y luego se convierten en gasto utilizando estructuras de precios típicas. Para mantener los pasos trazables, modelamos algunas entradas prácticas, como las vidas cubiertas y las tendencias de inscripción en planes, los volúmenes y el crecimiento de presentación de reclamaciones, la combinación de detección previa y posterior al pago, la proporción de implementación en la nube frente a local, y la intensidad promedio de suscripción o servicios por cliente.

Esos totales se verifican luego con aproximaciones ascendentes selectivas, utilizando una muestra de divulgaciones de ingresos de proveedores, retroalimentación de canales sobre el tamaño de los acuerdos, y una lógica simple de PVP promedio multiplicado por el número de clientes cuando existen indicadores públicos. Cuando los paquetes de productos combinan la detección de fraude con una integridad de pagos más amplia, aplicamos factores de división que fueron validados en entrevistas y verificados nuevamente contra cómo se describen las ofertas en las presentaciones corporativas.

Para la previsión, se utiliza el análisis de escenarios, con casos base, conservador y de adopción más rápida impulsados por variables como los nuevos ciclos de aplicación normativa, la adopción de autorizaciones previas y ediciones de reclamaciones, la captación de investigación asistida por IA, y la dirección del gasto en TI de salud. Los supuestos se ajustan solo después de que se alinean con la retroalimentación de las entrevistas y las señales observables de política y contratación.

Validación de datos y ciclo de actualización

La validación se realiza en varias pasadas para que los resultados permanezcan coherentes con las señales del mundo real. Comparamos los totales del modelo con indicadores independientes como la actividad de aplicación de la ley contra el fraude en salud, los presupuestos de integridad de programas de los pagadores cuando están disponibles, y los cambios en los flujos de trabajo de denegación y recuperación de reclamaciones, y luego investigamos cualquier región o año que se desvíe de los rangos esperados.

Antes de la aprobación final, otro analista revisa las entradas, los cálculos y la lógica narrativa, y se envían preguntas aclaratorias a los expertos si un supuesto clave cambia el resultado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, cambios en el reembolso, o un cambio significativo en los patrones de implementación. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de detección de fraude en salud de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para la detección de fraude en salud a menudo no coinciden porque los investigadores no siempre contabilizan los mismos elementos de ingresos, y también pueden estar usando diferentes años base y momentos de conversión de divisas. Las diferencias también aparecen cuando una estimación incluye un trabajo más amplio de integridad de pagos, mientras que otra solo contabiliza herramientas de análisis de fraude en reclamaciones.

Las mayores brechas suelen provenir de cómo se traza el alcance entre software y servicios, de si la integridad de facturación del lado del proveedor se contabiliza junto con el fraude en reclamaciones de pagadores, y de cómo se escala con el tiempo la fijación de precios de suscripción recurrente. Algunas fuentes también asumen una curva de adopción agresiva para la detección basada en IA, sin verificarla frente a los presupuestos prácticos de los compradores y los plazos de implementación que pueden ralentizar el despliegue.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,69 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 3,60 mil millones de USD (2025) | Esta cifra parece utilizar una categoría de ingresos más amplia que puede incluir integridad de pagos adyacente y un gasto en análisis más amplio, lo que eleva el total más allá de las herramientas específicas de detección de fraude en reclamaciones. |

| Editorial Comercial B | 3,62 mil millones de USD (2024) | Esta estimación se reporta para un año anterior y puede aplicar una definición más amplia de los ingresos del mercado, por lo que la alineación de año y los servicios incluidos pueden elevar el valor en comparación con un alcance más estricto centrado en reclamaciones. |

En conjunto, la dispersión se explica en gran medida por si el trabajo adyacente de integridad de pagos se agrupa en la misma categoría y por la elección del año base, y esa separación se maneja explícitamente antes de consolidar los totales en Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de detección de fraude en el sector sanitario?

El mercado se sitúa en USD 3.220 millones en 2026 y se proyecta que alcance USD 7.850 millones en 2031, lo que refleja una CAGR del 19,54% durante 2026-2031.

¿Qué enfoque de análisis está creciendo más rápido?

El análisis de transmisión en tiempo real es el segmento de más rápido crecimiento, con una CAGR prevista del 23,7% hasta 2031.

¿Por qué los servicios en la nube están ganando terreno en la detección de fraude?

Las plataformas en la nube ofrecen escalabilidad elástica, menores costos iniciales y una implementación rápida, lo que respalda una CAGR del 22,95% para los servicios en la nube dentro del mercado.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 20,8%, impulsada por programas de salud digital a gran escala y la creciente cobertura de seguros.

¿Cómo están influyendo los organismos gubernamentales en el crecimiento del mercado?

Organismos como los Centros de Servicios de Medicare y Medicaid están intensificando las auditorías y la financiación; se prevé que los usuarios finales gubernamentales registren una CAGR del 22,05% en la adopción de soluciones.

¿Cuál es la mayor barrera para adoptar el análisis de detección de fraude?

Los altos costos de implementación e integración siguen siendo la principal restricción, especialmente para las organizaciones sanitarias más pequeñas.

Última actualización de la página el: