Tamaño y Participación del Mercado de Sistemas Computarizados de Gestión de Mantenimiento para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

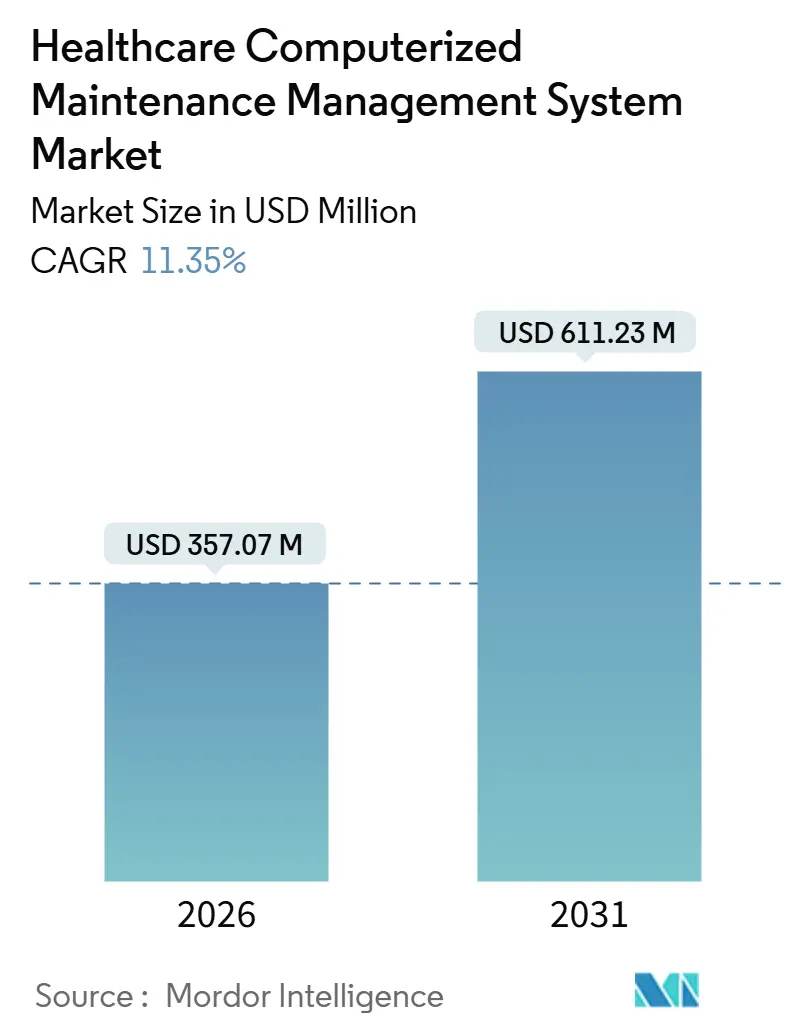

| Tamaño del Mercado (2026) | 357.07 Millones de dólares |

| Tamaño del Mercado (2031) | 611.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Computarizados de Gestión de Mantenimiento para la Salud por Mordor Intelligence

El tamaño del Mercado de Sistemas Computarizados de Gestión de Mantenimiento para la Salud se estima en USD 357,07 millones en 2026, y se espera que alcance USD 611,23 millones en 2031, a una CAGR del 11,35% durante el período de pronóstico (2026-2031).

La expansión está impulsada por la migración de registros en papel a sistemas digitales auditables necesarios para satisfacer las Condiciones de Participación de CMS, los registros de auditoría de la FDA 21 CFR Parte 11 y los requisitos de acreditación de la Comisión Conjunta. La presión regulatoria se alinea con la creciente preferencia por los modelos de software como servicio, especialmente entre los sistemas de salud de múltiples sitios que buscan visibilidad centralizada a un menor costo de capital. Las instalaciones también valoran los análisis predictivos que minimizan el tiempo de inactividad, y los proveedores que pueden integrarse con los registros electrónicos de salud y los sistemas de automatización de edificios están ganando ventaja. Las fusiones entre fabricantes de dispositivos y proveedores de software apuntan a un futuro en el que los datos de mantenimiento fluyen bidireccionalmente entre el mercado de sistemas computarizados de gestión de mantenimiento para la salud y los ecosistemas de dispositivos conectados.

Conclusiones Clave del Informe

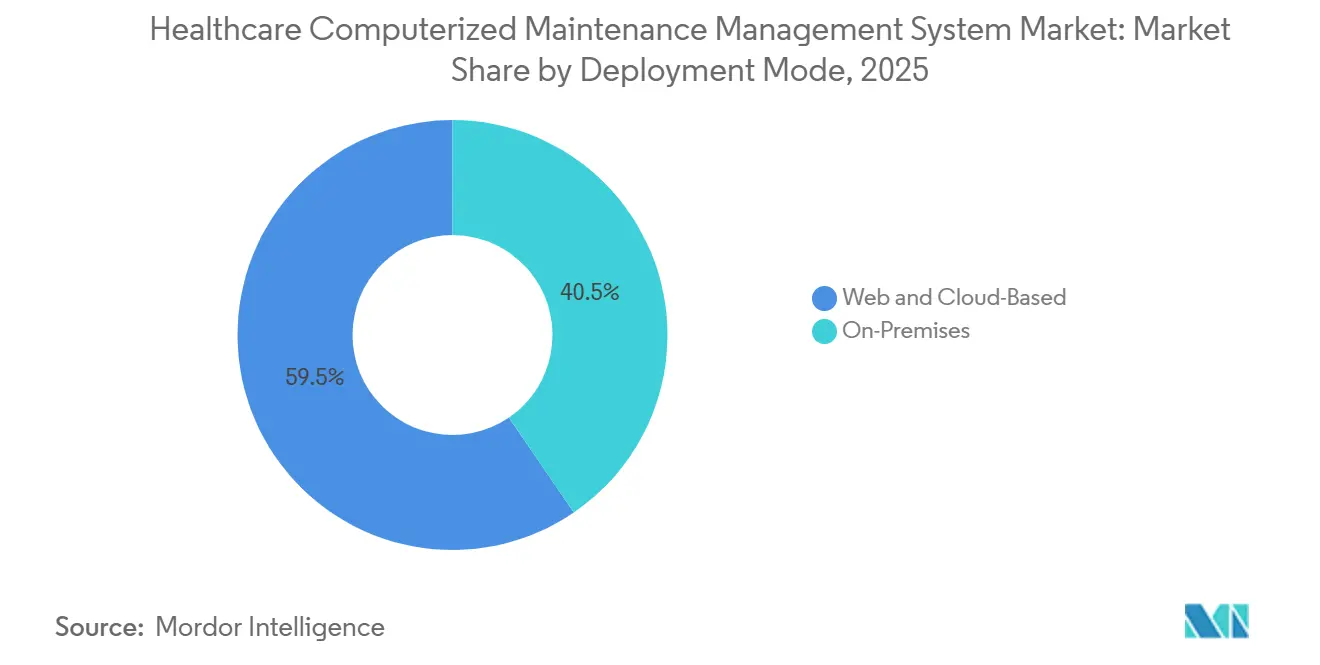

- Por modo de implementación, las plataformas web y en la nube lideraron con una participación del 59,54% en el mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025; se prevé que el mismo segmento se expanda a una CAGR del 11,45% hasta 2031.

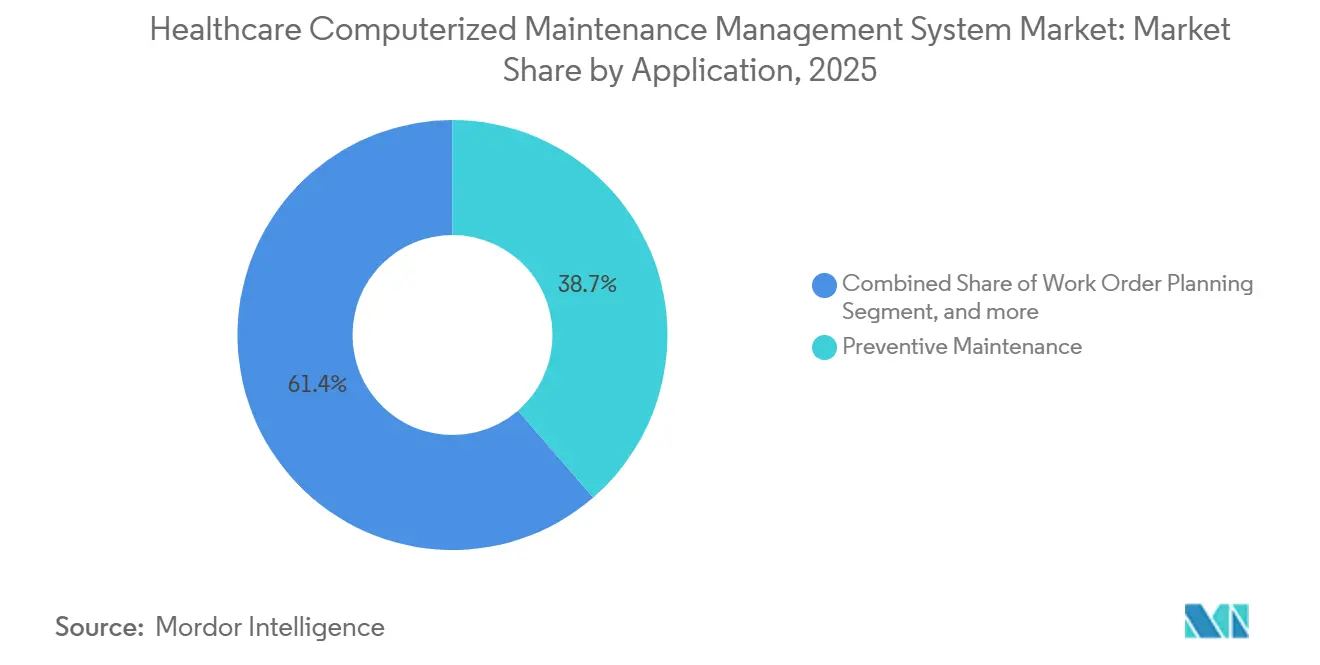

- Por aplicación, el mantenimiento preventivo representó el 38,65% del tamaño del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025, mientras que el mantenimiento predictivo avanza a una CAGR del 11,65% hasta 2031.

- Por usuario final, los hospitales representaron el 71,37% del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025; los laboratorios de diagnóstico son los de mayor crecimiento, con una CAGR del 12,65% hasta 2031.

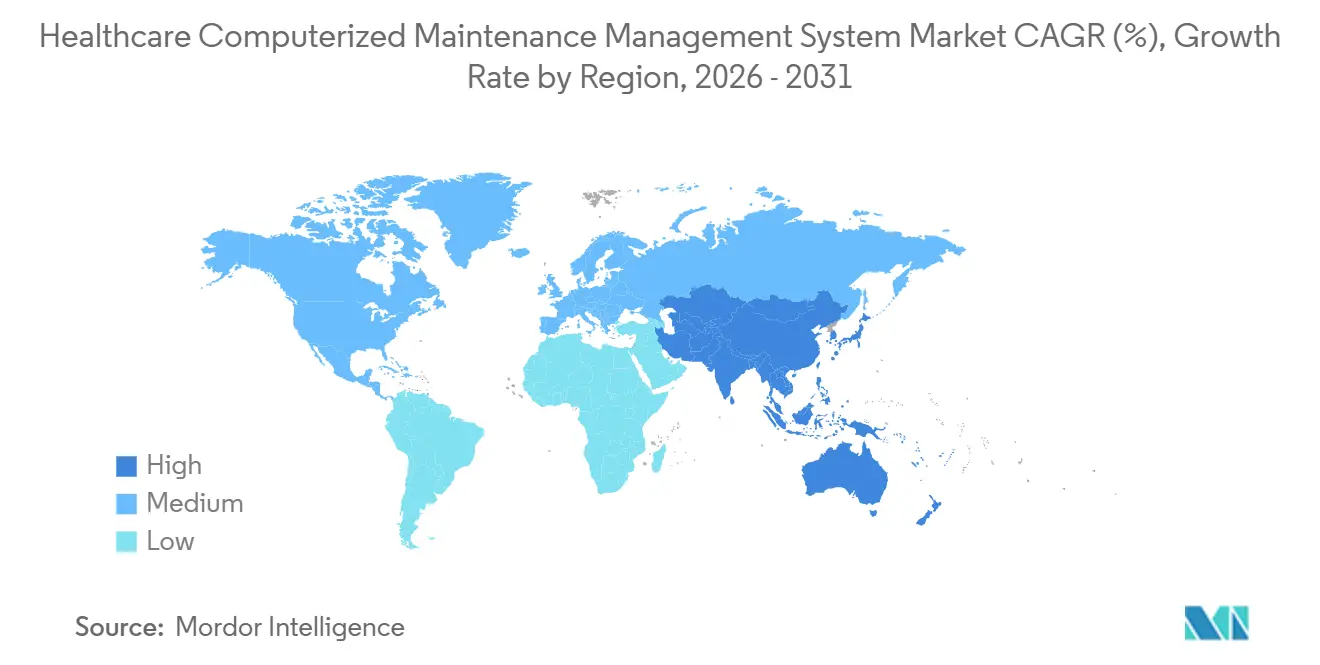

- Por geografía, América del Norte representó el 43,12% del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025; los laboratorios de diagnóstico son los de mayor crecimiento, con una CAGR del 10,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Computarizados de Gestión de Mantenimiento para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Soluciones de Sistemas Computarizados de Gestión de Mantenimiento Basados en la Nube | +2.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de una Gestión de Mantenimiento Eficiente | +1.8% | Global | Largo plazo (≥4 años) |

| Mandatos Estrictos de Cumplimiento Regulatorio y de Acreditación | +2.3% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤2 años) |

| Transformación Digital e Iniciativas de Instalaciones Inteligentes | +1.9% | Núcleo de Asia-Pacífico, desbordamiento en Oriente Medio | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo mediante IA e IoT | +1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Infraestructura en Mercados Emergentes | +1.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Soluciones de Sistemas Computarizados de Gestión de Mantenimiento Basados en la Nube

La implementación en la nube permite la sincronización en tiempo real de órdenes de trabajo, inventario y métricas de proveedores en campus dispersos, una capacidad que los sistemas en papel o cliente-servidor no pueden igualar[1]Agencia Australiana de Salud Digital, "Estrategia Nacional de Salud Digital 2023–2028," digitalhealth.gov.au. El mercado de sistemas computarizados de gestión de mantenimiento para la salud se beneficia de los precios por suscripción, que reemplazan las grandes inversiones de capital y acortan los despliegues a semanas. Las nubes privadas virtuales compatibles con HIPAA con cifrado en reposo y en tránsito alivian las históricas preocupaciones de seguridad. Como resultado, las plataformas en la nube son la opción predeterminada para nuevos proyectos hospitalarios y modernizaciones, acelerando el crecimiento de los ingresos para los proveedores que ofrecen actualizaciones continuas y escalabilidad elástica. El modelo también facilita módulos de análisis que comparan el rendimiento entre instalaciones, aumentando aún más la fidelización en el mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Creciente Necesidad de una Gestión de Mantenimiento Eficiente en las Instalaciones de Salud

Los hospitales operan miles de dispositivos que deben ser inspeccionados, calibrados y documentados. El tiempo de inactividad no planificado le cuesta a los proveedores estadounidenses un promedio de USD 1.200 por hora, y hasta USD 5.000 por hora para las modalidades de cuidados críticos[2]Asociación Americana de Hospitales, "Estudio del Costo del Tiempo de Inactividad Hospitalaria 2024," aha.org. El software de sistemas computarizados de gestión de mantenimiento automatiza la programación, envía alertas antes de los plazos y almacena la evidencia de inspección necesaria para las auditorías. En el mercado de sistemas computarizados de gestión de mantenimiento para la salud, el retorno de la inversión es mayor para los hospitales rurales y con recursos limitados que no pueden permitirse equipos redundantes. Las ganancias de eficiencia resultantes convierten el mantenimiento de una casilla de verificación de cumplimiento en una palanca para el rendimiento y la seguridad del paciente, fortaleciendo la demanda a largo plazo.

Mandatos Estrictos de Cumplimiento Regulatorio y de Acreditación

La Comisión Conjunta exige evidencia de mantenimiento alineado con las directrices del fabricante o evaluaciones de riesgo. El reembolso de CMS depende del cumplimiento de estándares similares, mientras que la 21 CFR Parte 11 de la FDA requiere registros electrónicos a prueba de manipulaciones. El Reglamento Europeo de Dispositivos Médicos añade obligaciones de vigilancia poscomercialización. Los proveedores incorporan listas de verificación, registros de auditoría y firmas electrónicas directamente en los flujos de trabajo, haciendo que la preparación regulatoria sea una característica integrada en lugar de un complemento. El mercado de sistemas computarizados de gestión de mantenimiento para la salud se expande así a medida que el cumplimiento pasa de ser opcional a obligatorio para la integridad de los ingresos.

Rápida Transformación Digital de la Infraestructura Hospitalaria e Iniciativas de Instalaciones Inteligentes

Los gobiernos de Asia-Pacífico financian hospitales inteligentes de nueva construcción que convergen la automatización de edificios, la ingeniería clínica y los sistemas de cadena de suministro. La Misión Digital Ayushman Bharat de India y la Visión 2030 de Arabia Saudita exigen plataformas digitales integradas. Los proveedores de sistemas computarizados de gestión de mantenimiento con API robustas e interfaces multilingües capturan contratos en etapas tempranas, acelerando el mercado de sistemas computarizados de gestión de mantenimiento para la salud en regiones de alto crecimiento. Los proyectos requieren interoperabilidad con sensores IoT y registros electrónicos de salud, fomentando ecosistemas en lugar de soluciones puntuales aisladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración | −1.4% | Global, agudo para instalaciones pequeñas | Corto plazo (≤2 años) |

| Preocupaciones sobre Seguridad de Datos y Privacidad del Paciente | −0.9% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Experiencia Técnica Limitada y Gestión del Cambio | −1.1% | Mercados emergentes, instalaciones rurales | Largo plazo (≥4 años) |

| Problemas de Interoperabilidad con TI Heredada | −1.2% | Global, especialmente en América del Norte y Europa con sistemas heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Implementación e Integración

Un hospital estadounidense de 200 camas gasta entre USD 150.000 y USD 500.000 durante cinco años para implementar un sistema computarizado de gestión de mantenimiento empresarial, con la integración representando hasta el 40% del costo. Los hospitales pequeños retrasan las compras a pesar del retorno de la inversión demostrable. Los precios basados en el consumo están surgiendo pero aún no son convencionales, moderando el crecimiento a corto plazo en el mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Preocupaciones sobre Seguridad de Datos y Privacidad del Paciente

Los registros de sistemas computarizados de gestión de mantenimiento pueden revelar patrones que los atacantes explotan. Un incidente cibernético de 2025 mostró cómo los cronogramas de equipos ayudaron a sincronizar ataques de ransomware. El Instituto Nacional de Estándares y Tecnología ahora recomienda la arquitectura de confianza cero para sistemas de tecnología operativa no clínicos[3]Instituto Nacional de Estándares y Tecnología, "Arquitectura de Confianza Cero para la Tecnología Operativa Sanitaria," nist.gov. Hasta que tales salvaguardas se vuelvan ubicuas, los temores de seguridad restringirán partes del mercado de sistemas computarizados de gestión de mantenimiento para la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube Remodela la Infraestructura de TI

El segmento de la nube capturó el 59,54% de la participación del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025 y se prevé que se expanda a una CAGR del 11,45% hasta 2031, convirtiéndolo en el mayor contribuyente al tamaño del mercado de sistemas computarizados de gestión de mantenimiento para la salud para los modos de implementación. Los modelos de suscripción eliminan la adquisición de servidores, aceleran los despliegues e incluyen actualizaciones continuas que mantienen el ritmo con las amenazas de seguridad. Los sistemas de salud de múltiples sitios valoran una solución de inquilino único para datos de activos y análisis, mientras que los proveedores más pequeños aprovechan los precios elásticos para evitar la sobrecompra de capacidad.

Las soluciones en premisas persisten donde la soberanía de datos, los controles de ciberseguridad militar o las redes con espacio de aire son obligatorios. Los Asuntos de Veteranos y ciertos hospitales de defensa eligen configuraciones híbridas, ejecutando el núcleo del sistema computarizado de gestión de mantenimiento localmente mientras los análisis residen en nubes aprobadas por el gobierno. Sin embargo, las hojas de ruta de los proveedores priorizan cada vez más las bases de código centradas en la nube, lo que indica que el mercado de sistemas computarizados de gestión de mantenimiento para la salud continuará inclinándose hacia la entrega alojada durante el período de pronóstico.

Por Aplicación: El Mantenimiento Predictivo Gana Terreno

El mantenimiento preventivo representó el 38,65% del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025, subrayando las obligaciones regulatorias para las inspecciones programadas. El mantenimiento predictivo, aunque más pequeño, es la aplicación de mayor crecimiento, con una CAGR del 11,65%, impulsado por pronósticos de fallas habilitados por IA y datos de sensores IoT. Los hospitales adoptan estrategias combinadas, combinando listas de verificación basadas en el tiempo con disparadores basados en condiciones para optimizar las cargas de trabajo de los técnicos y el almacenamiento de repuestos.

Los módulos de planificación de órdenes de trabajo y gestión de inventario completan la demanda. Las instalaciones prefieren suites integradas que eliminen la doble entrada de datos, asegurando que una alerta predictiva abra automáticamente una orden de trabajo, reserve piezas y programe personal. Los proveedores que ofrecen rutas de expansión modular retienen a los clientes a medida que las necesidades maduran, reforzando la fidelización en el mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Por Usuario Final: Los Laboratorios de Diagnóstico Aceleran la Adopción

Los hospitales representaron el 71,37% del tamaño del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025, reflejando el enorme volumen y diversidad de activos en entornos de hospitalización. Los centros académicos operan miles de dispositivos en sus campus, creando economías de escala para implementaciones empresariales. Sin embargo, los laboratorios de diagnóstico están creciendo a una CAGR del 12,65% a medida que los analizadores automatizados y las plataformas moleculares exigen una calibración rigurosa y un seguimiento de reactivos para cumplir con los estándares CLIA.

Las clínicas y los centros de cirugía ambulatoria buscan herramientas ligeras y con prioridad móvil que se alineen con flotas de dispositivos más pequeñas y recursos de TI limitados. Proveedores como UpKeep y Limble ganan aquí al ofrecer precios por usuario y escaneo de códigos de barras para una adopción rápida. Los centros de atención a largo plazo, los centros de imágenes y los bancos de sangre representan nichos adicionales donde los flujos de trabajo dedicados, como el monitoreo de refrigeración, ayudan a los proveedores a diferenciarse en el competitivo mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Análisis Geográfico

América del Norte retuvo el 43,12% de la participación del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2025, anclada por los requisitos de cumplimiento bajo las Condiciones de Participación de CMS, las reglas de registros electrónicos de la FDA y las auditorías de la Comisión Conjunta. Canadá aplica un seguimiento de activos similar a través de Accreditation Canada, mientras que las cadenas de hospitales privados de México invierten por delante de las instituciones públicas de movimiento más lento. La región ahora ve ciclos de reemplazo en lugar de primeros despliegues, por lo que el crecimiento depende de los análisis predictivos y una integración de plataforma más amplia en lugar de la penetración bruta.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 10,65%, impulsada por la construcción hospitalaria a gran escala en India y China y por los mandatos de política para una infraestructura de salud digital interoperable. El Plan Digital de Salud de Australia exige la conectividad entre sistemas computarizados de gestión de mantenimiento, registros electrónicos de salud y registros, y crea plantillas de adquisición para los países vecinos. Japón y Corea del Sur se centran en el reemplazo de sistemas heredados, mientras que los centros de turismo médico del Sudeste Asiático demandan soluciones multilingües y listas para la nube. Los proveedores capaces de navegar las reglas de residencia de datos y proporcionar soporte en idioma local están ganando terreno en esta fase de la expansión del mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Europa avanza bajo el Reglamento de Dispositivos Médicos, con Alemania, el Reino Unido y Francia modernizando la TI hospitalaria a través de fondos dedicados como la Ley del Futuro Hospitalario de Alemania. El Consejo de Cooperación del Golfo invierte fuertemente en hospitales inteligentes como parte de estrategias de diversificación, ejemplificado por el despliegue del sistema de registros médicos electrónicos Oracle Health de Burjeel Healthcare que vincula datos clínicos y de instalaciones. El crecimiento de América Latina se centra en Brasil y Argentina, pero está moderado por la volatilidad fiscal. En todas las regiones, los proyectos de nueva construcción incorporan sistemas computarizados de gestión de mantenimiento desde el inicio, mientras que los mercados maduros enfatizan la profundidad de integración y los análisis para dar forma a la demanda del mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Panorama Competitivo

La competencia es moderada y estratificada. Los principales proveedores de software empresarial —ServiceNow, IBM Maximo e Infor— aprovechan sus presencias existentes para vender módulos de gestión de activos, pero su complejidad y costo impulsan a los actores de nivel medio a prosperar. Los proveedores especializados como Nuvolo, Accruent, Brightly y TRIMEDX precargan flujos de trabajo de cumplimiento y cuentan con experiencia biomédica, características valoradas por los proveedores regulados. Los nuevos participantes ligeros en la nube UpKeep, Limble e Hippo CMMS sirven a clínicas y hospitales pequeños con interfaces de prioridad móvil y precios basados en el uso.

Los fabricantes de dispositivos médicos difuminan las líneas tradicionales al incorporar paneles de mantenimiento en escáneres y monitores. Philips HealthSuite y GE HealthCare OnWatch Predict exportan datos de rendimiento en tiempo real a través de API HL7 FHIR, lo que permite a los sistemas computarizados de gestión de mantenimiento de terceros activar eventos de servicio proactivos. Tales alianzas ofrecen a los hospitales información predictiva, pero corren el riesgo de dependencia del proveedor si los datos permanecen como propiedad. Las oportunidades de espacio en blanco abundan en laboratorios de diagnóstico, centros de cirugía ambulatoria y mercados emergentes donde los hospitales de nueva construcción prefieren productos nativos de la nube y multilingües, destacando la continua fragmentación e innovación en el mercado de sistemas computarizados de gestión de mantenimiento para la salud.

Líderes de la Industria de Sistemas Computarizados de Gestión de Mantenimiento para la Salud

Accruent

IBM

Fluke Corp.

Facilio Inc.

Eptura

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Maintainly, el moderno sistema computarizado de gestión de mantenimiento construido para los equipos de mantenimiento actuales, lanzó su interfaz de usuario rediseñada, marcando el comienzo de una nueva era para la plataforma y reforzando su compromiso con la usabilidad, el rendimiento y la claridad operativa. Sirve a muchas industrias con activos físicos, como manufactura, hospitalidad, energía, salud y educación.

- Junio de 2025: PartsSource lanzó el primer Registro de Salud de Activos multifabricante de la industria que agrega datos de imágenes y biomédicos entre fabricantes para aumentar el tiempo de actividad clínica.

- Febrero de 2025: Burjeel Healthcare implementó una de las plataformas de registros médicos electrónicos Oracle Health más grandes de Oriente Medio, integrando análisis de gestión de instalaciones con registros clínicos.

Alcance del Informe del Mercado Global de Sistemas Computarizados de Gestión de Mantenimiento para la Salud

Según el alcance del informe, un sistema computarizado de gestión de mantenimiento para la salud es un software que ayuda a las instalaciones de salud a gestionar y rastrear el mantenimiento de equipos médicos e infraestructura. Programa el mantenimiento preventivo, registra los historiales de reparación y garantiza la seguridad y el cumplimiento de los equipos. Este sistema mejora la eficiencia operativa y reduce el tiempo de inactividad de los activos críticos de salud.

El Informe del Mercado de Sistemas Computarizados de Gestión de Mantenimiento para la Salud está Segmentado por Modo de Implementación (Basado en Web y Nube y En Premisas), Aplicación (Mantenimiento Preventivo, Planificación de Órdenes de Trabajo, Gestión de Inventario, Mantenimiento Predictivo y Otras Aplicaciones), Usuario Final (Hospitales, Laboratorios de Diagnóstico, Clínicas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Basado en Web y en la Nube |

| En Premisas |

| Mantenimiento Preventivo |

| Planificación de Órdenes de Trabajo |

| Gestión de Inventario |

| Mantenimiento Predictivo |

| Otras Aplicaciones |

| Hospitales |

| Laboratorios de Diagnóstico |

| Clínicas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Basado en Web y en la Nube | |

| En Premisas | ||

| Por Aplicación | Mantenimiento Preventivo | |

| Planificación de Órdenes de Trabajo | ||

| Gestión de Inventario | ||

| Mantenimiento Predictivo | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Clínicas | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de sistemas computarizados de gestión de mantenimiento para la salud en 2031?

Se proyecta que el sector alcance USD 611,23 millones en 2031, creciendo a una CAGR del 11,35%.

¿Qué modelo de implementación lidera la adopción?

Las plataformas web y en la nube representaron el 59,54% de la participación en 2025 y siguen siendo el enfoque de mayor crecimiento hasta 2031.

¿Por qué los laboratorios de diagnóstico están adoptando sistemas computarizados de gestión de mantenimiento rápidamente?

Los analizadores de alto rendimiento y los estrictos requisitos de calibración impulsan a los laboratorios hacia el seguimiento digital de activos, produciendo una CAGR del 12,65%.

¿En qué se diferencia el mantenimiento predictivo del mantenimiento preventivo?

Los modelos predictivos utilizan datos de sensores e IA para pronosticar fallas con anticipación, reduciendo las inspecciones innecesarias y disminuyendo el tiempo de inactividad.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 10,65%, impulsada por la construcción hospitalaria a gran escala y los mandatos de salud digital.

¿Qué factores restringen a los hospitales más pequeños de adoptar sistemas computarizados de gestión de mantenimiento?

Los altos costos iniciales, la experiencia limitada en TI y las preocupaciones sobre la seguridad de los datos ralentizan la adopción entre las instalaciones pequeñas y rurales.

Última actualización de la página el: