Tamaño y Participación del Mercado de Estaciones de Trabajo Informáticas Médicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

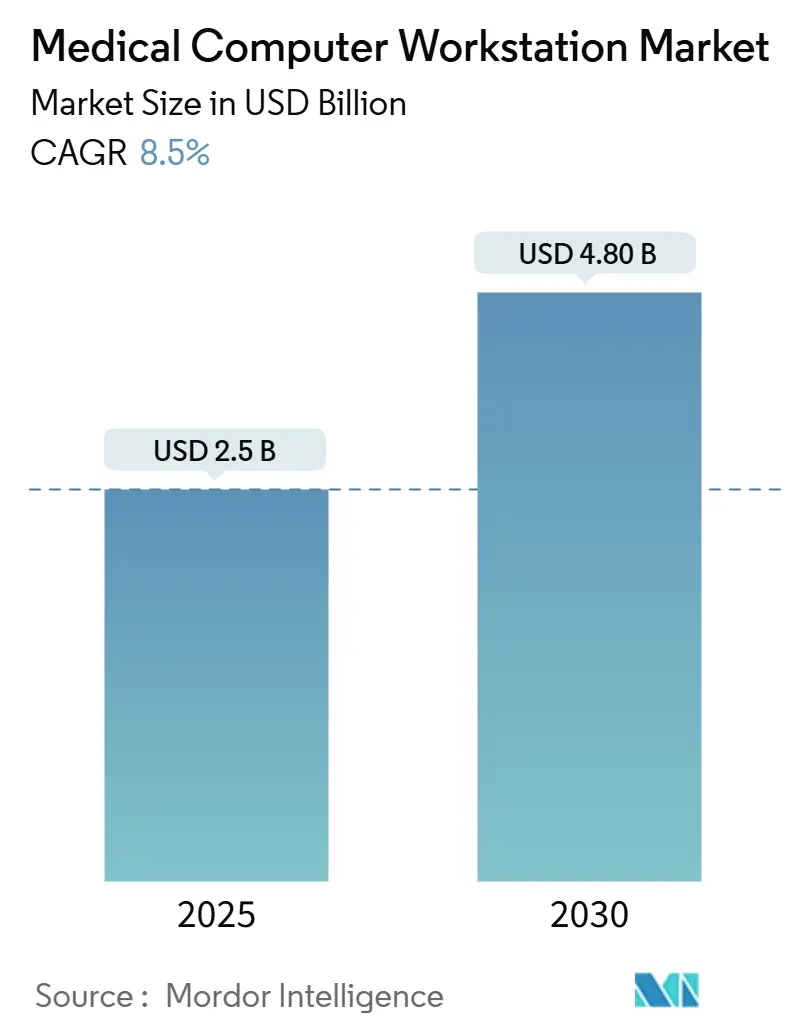

| Tamaño del Mercado (2025) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Trabajo Informáticas Médicas por Mordor Intelligence

El tamaño del mercado de estaciones de trabajo informáticas médicas se sitúa en USD 2.500 millones en 2025 y se prevé que alcance los USD 4.800 millones en 2030, avanzando a una CAGR del 8,50%. La demanda aumenta a medida que hospitales, clínicas y unidades de atención en campo digitalizan los flujos de trabajo en el punto de atención, impulsados por los mandatos de registros médicos electrónicos, la expansión de la telesalud y las estrictas normas de control de infecciones. Los carros móviles con sistemas de alimentación de intercambio en caliente anclan ahora las estrategias de movilidad prioritaria que permiten a los cuidadores documentar, consultar y dispensar medicamentos sin interrumpir la atención. El hardware sigue siendo el componente más significativo, pero las funciones definidas por software, como el análisis de flotas y el video seguro, profundizan el valor y elevan los ciclos de reemplazo. Los proveedores también enfrentan estándares crecientes de ciberseguridad y ergonomía que favorecen los diseños integrados y los contratos de servicio recurrentes; las oportunidades de crecimiento se concentran en Asia Pacífico, donde el financiamiento gubernamental acelera la infraestructura digital en instalaciones públicas y privadas.

Conclusiones Clave del Informe

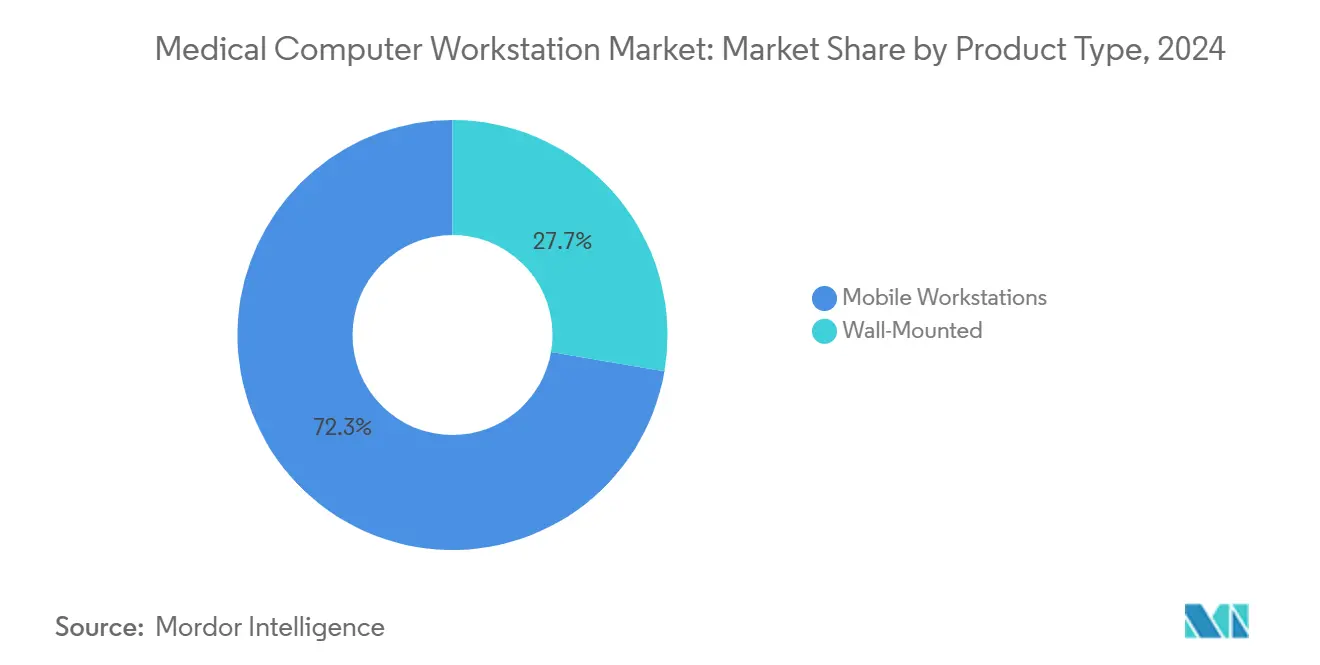

- Por tipo de producto, las estaciones de trabajo móviles lideraron con una participación de ingresos del 72,3% en 2024; se proyecta que el mismo segmento se expanda a una CAGR del 14,9% hasta 2030.

- Por fuente de alimentación, los modelos sin alimentación representaron el 54,7% de la participación del mercado de estaciones de trabajo informáticas médicas en 2024, mientras que los sistemas de intercambio en caliente de iones de litio están configurados para crecer a una CAGR del 17,8% hasta 2030.

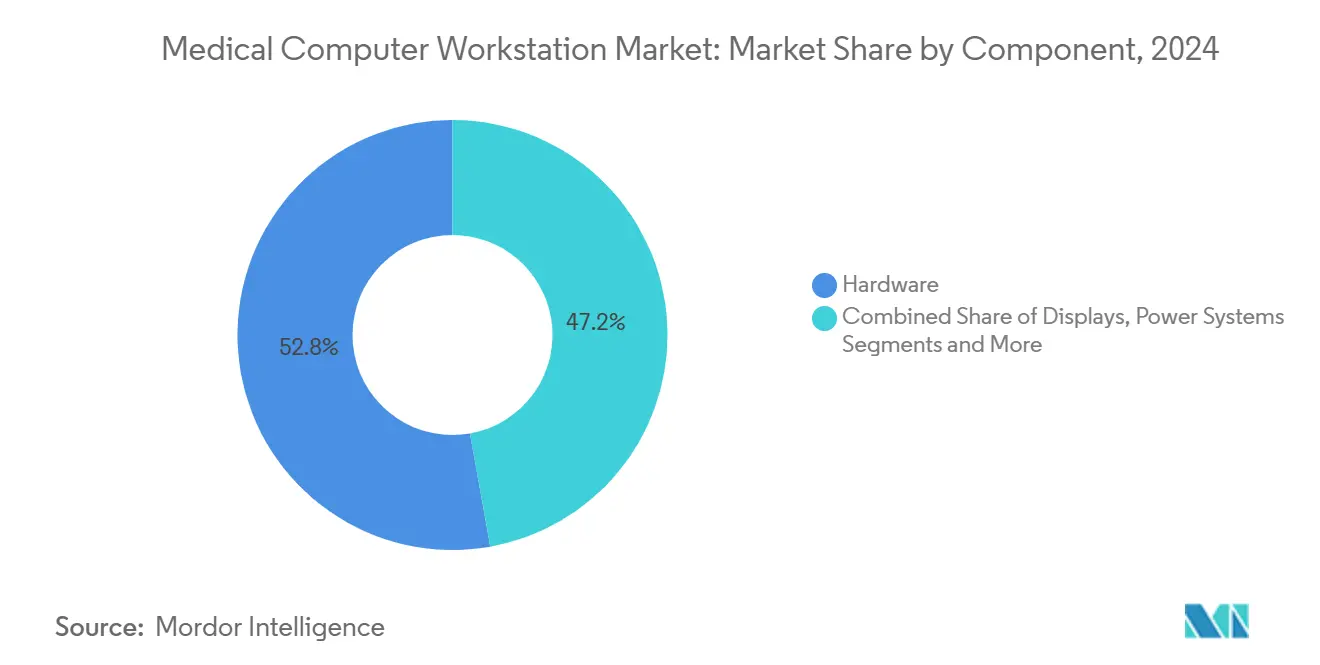

- Por componente, el hardware informático mantuvo una participación del 52,8% del tamaño del mercado de estaciones de trabajo informáticas médicas en 2024, y las capas de conectividad de software avanzan a una CAGR del 16,4% hasta 2030.

- Por usuario final, los hospitales capturaron una participación de ingresos del 61,2% en 2024; los centros de cirugía ambulatoria registraron la CAGR proyectada más rápida, del 14,1% hasta 2030.

- Por aplicación, la documentación de registros médicos electrónicos representó una participación del 45,9% en 2024, y se prevé que la teleconsulta se expanda a una CAGR del 18,1% hasta 2030.

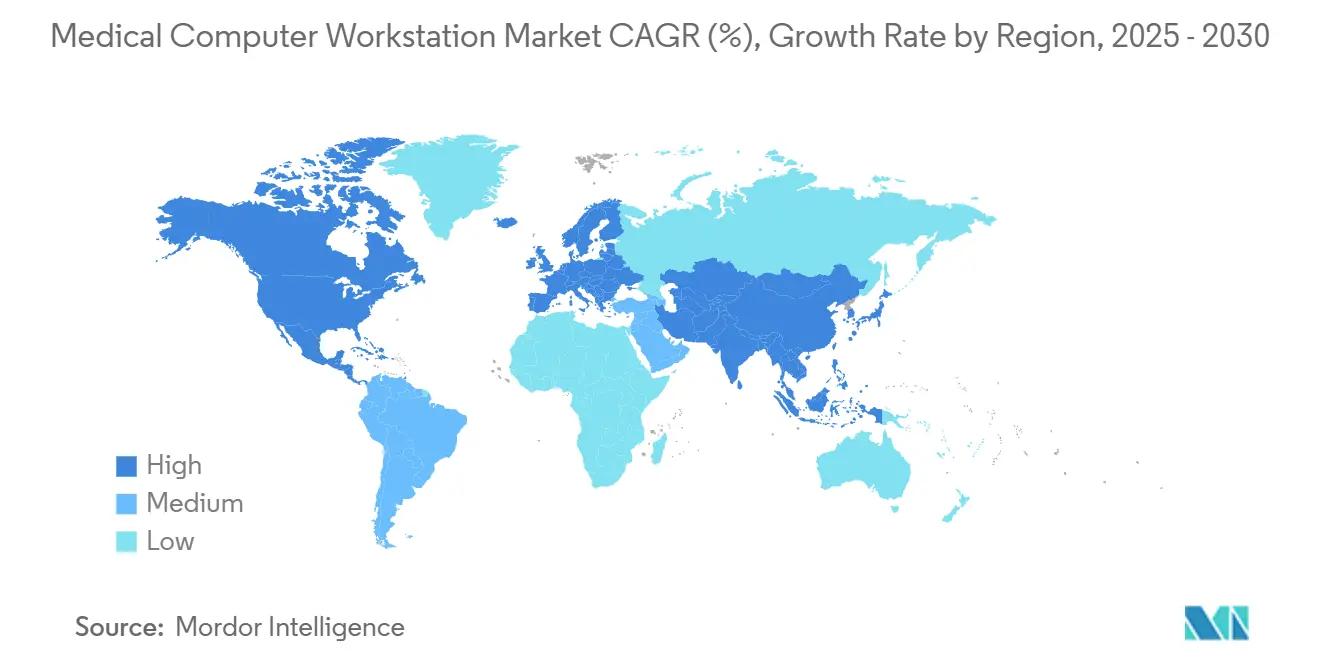

- Por geografía, América del Norte comandó una participación del 34,8% en 2024, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 13,7% hasta 2030.

Tendencias e Información del Mercado Global de Estaciones de Trabajo Informáticas Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de Documentación en el Punto de Atención Exigidas por los Registros Médicos Electrónicos | +2.10% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de los Programas de Telemedicina Móvil | +1.80% | Global, acelerado en Asia Pacífico y mercados rurales | Corto plazo (≤ 2 años) |

| Escasez de Personal de Enfermería que Impulsa Herramientas de Eficiencia en los Flujos de Trabajo | +1.60% | América del Norte y la UE como núcleo, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de Control de Infecciones para Equipos Compartidos | +1.20% | Global, con cumplimiento estricto en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento en la Digitalización de Hospitales de Campaña Militares | +0.90% | América del Norte, la UE y naciones aliadas en defensa | Largo plazo (≥ 4 años) |

| Modelos de Suscripción de Batería como Servicio | +0.70% | América del Norte y la UE como primeros adoptantes, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Documentación en el Punto de Atención Exigidas por los Registros Médicos Electrónicos

Las normas federales ahora exigen al menos un período de reporte de registros médicos electrónicos de 180 días y puntuaciones de interoperabilidad más altas, lo que impulsa a los establecimientos a capturar datos junto a la cama del paciente en lugar de en las estaciones de enfermería.[1]Centros de Servicios de Medicare y Medicaid, "Requisitos del Programa para el Año Calendario 2024," cms.govEl tiempo de actividad continuo es esencial, lo que convierte a los carros con alimentación y baterías de intercambio en caliente en una opción preferida. Los hospitales que adoptaron estos carros reportan una conciliación de medicamentos más fluida y menos retrasos en la documentación. El South Eastern Health and Social Care Trust de Belfast desplegó carros móviles para apoyar su nuevo sistema de registros empresariales y observó una finalización más rápida de los expedientes clínicos y una mejor ergonomía. A medida que las auditorías de cumplimiento se intensifican, aumentan las inversiones en análisis de flotas completas y parches automáticos.

Expansión de los Programas de Telemedicina Móvil

La adopción de telemedicina entre los hospitales de los Estados Unidos saltó del 46% en 2017 al 72% en 2021, y muchos de esos encuentros ocurren ahora en carros equipados con cámaras, micrófonos direccionales y teclados antimicrobianos.[2]Journal of General Internal Medicine, "Revelando la Adopción y las Barreras de la Telemedicina en los Hospitales de los Estados Unidos," springer.com La demanda se extiende a los mercados rurales donde los carros conectan clínicas comunitarias con especialistas urbanos, reduciendo los retrasos por desplazamiento y ampliando el acceso a la atención. Los centros de salud móvil a nivel nacional de Hungría consultaron a casi 1.900 pacientes rurales en seis meses utilizando carros preparados para telemedicina que mejoraron la satisfacción y la continuidad de la atención. Los proveedores responden con marcos más ligeros, pantallas de altura ajustable y soportes modulares que se adaptan a kits de interpretación de idiomas o de monitoreo remoto.

Escasez de Personal de Enfermería que Impulsa Herramientas de Eficiencia en los Flujos de Trabajo

La Asociación Americana de Hospitales advierte que los Estados Unidos podrían enfrentar 100.000 vacantes críticas en la fuerza laboral para 2028, siendo los auxiliares de enfermería los más afectados.[3]Asociación Americana de Hospitales, "5 Conclusiones sobre la Escasez de Fuerza Laboral en Atención Médica para 2028," aha.org La documentación optimizada y la captura automatizada de cargos permiten a las enfermeras recuperar tiempo clínico. Una encuesta de Ergotron muestra que el 95% de los cuidadores cree que el equipo ergonómico mejorado aliviaría las cargas de trabajo. Los carros que integran dictado impulsado por inteligencia artificial y escaneo de códigos de barras acortan las rondas de medicación y reducen la fatiga por clics. Los modelos de arrendamiento flexibles ayudan a los hospitales con presupuestos ajustados a acelerar el despliegue sin grandes costos iniciales.

Regulaciones de Control de Infecciones para Equipos Compartidos

Las directrices actualizadas de los Centros para el Control y la Prevención de Enfermedades enfatizan la desinfección rigurosa de las superficies de alto contacto. Los fabricantes responden con carcasas lisas y selladas, plásticos con infusión de cobre y extracción de accesorios sin herramientas que reduce los ciclos de limpieza. La generación actual de TouchPoint Medical se entrega con recubrimientos antimicrobianos validados para soportar toallitas agresivas mientras mantienen la claridad de la pantalla. Estas características son atractivas para las unidades de cuidados intensivos, oncología y cuidados a largo plazo, donde los pacientes inmunocomprometidos aumentan los riesgos de infección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Carros con Alimentación | -1.40% | Global, particularmente agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento en Ciberseguridad (HIPAA, MDR) | -1.10% | Global, con requisitos estrictos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Espacio Limitado en el Piso en Instalaciones Heredadas | -0.80% | América del Norte y la UE como núcleo, con infraestructura envejecida | Mediano plazo (2-4 años) |

| Uso Creciente de Tabletas de Mano como Sustitutos | -0.60% | Global, acelerado en mercados emergentes conscientes del costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Carros con Alimentación

Los modelos con alimentación cuestan entre un 40% y un 60% más que las unidades sin alimentación, poniendo a prueba los presupuestos de los centros ambulatorios y los hospitales rurales. Aunque las baterías por suscripción convierten el gasto de capital en gastos operativos, los ejecutivos siguen siendo cautelosos respecto a las tarifas a largo plazo y la dependencia de un proveedor. Los compradores sensibles al precio a menudo eligen carros manuales para tareas no críticas y reservan los modelos con alimentación para las rondas de medicación o los departamentos de emergencias. Los descuentos por volumen y el financiamiento mediante subvenciones ayudan a compensar el precio inicial, pero los casos de recuperación de la inversión dependen de los ahorros de tiempo demostrados y la reducción de los gastos de horas extra.

Costos de Cumplimiento en Ciberseguridad (HIPAA, Ley PATCH, MDR)

Desde octubre de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos ha exigido una lista de materiales de software y el mantenimiento continuo de la seguridad para los dispositivos conectados. Las próximas actualizaciones de HIPAA añaden autenticación multifactor para la información de salud protegida. En la Unión Europea, el Reglamento de Dispositivos Médicos extiende la vigilancia poscomercialización a las amenazas cibernéticas. Los fabricantes de carros más pequeños deben contratar especialistas y certificar procesos, lo que aumenta los gastos generales y alarga los ciclos de lanzamiento. Los proveedores de atención médica también presupuestan pruebas de penetración regulares y orquestación de parches en toda la flota, redirigiendo fondos de las actualizaciones de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Móviles Lideran la Atención de Nueva Generación

Los carros móviles capturaron el 72,3% de los ingresos de 2024 y se expandirán a una CAGR del 14,9% hasta 2030, lo que refleja la transición del mercado de estaciones de trabajo informáticas médicas de la fijeza a la movilidad en el punto de atención. Apoyan la documentación junto a la cama del paciente, la verificación de medicamentos y las consultas virtuales, limitando los desplazamientos de los cuidadores entre unidades y aumentando la satisfacción del paciente. Las estaciones montadas en pared siguen siendo vitales en quirófanos y salas de imágenes, donde la colocación estable y el tendido de cables superan a la movilidad.

El segmento móvil se beneficia de baterías de iones de litio más ligeras, seguimiento de activos integrado y paneles de control de flotas que permiten a los equipos de ingeniería clínica ver los niveles de carga y la utilización en tiempo real. Altus añadió un bloqueo remoto seguro y una capacidad de alimentación de 250 W a sus carros conectados al IoT para que las enfermeras pudieran moverse sin interrupciones durante los turnos. En contraste, los proveedores de montaje en pared mejoran los rangos de articulación y los recubrimientos de control de infecciones para proteger contra infecciones en cuidados intensivos. Ambos formatos integran pantallas táctiles de 24 pulgadas y teclados antimicrobianos como estándar.

Por Fuente de Alimentación: La Innovación en Baterías Acelera el Flujo de Trabajo

Las configuraciones sin alimentación mantuvieron el 54,7% de los ingresos en 2024, pero los carros con alimentación están configurados para una CAGR del 17,8% hasta 2030. Los paquetes de intercambio en caliente ahora ofrecen entre 12 y 14 horas de autonomía y se cargan al 80% en 90 minutos, eliminando el tiempo de inactividad durante el turno. Los hospitales citan menos "zonas muertas" de carros y rondas de medicación más cortas tras actualizar a flotas con alimentación. El software de gestión de baterías activa alertas de reemplazo y equilibra la carga, extendiendo la vida útil del paquete y reduciendo el costo total de propiedad.

Los carros con enchufe siguen siendo atractivos en clínicas ambulatorias con suficientes tomas de pared y ventanas de servicio de ocho horas. Requieren un mantenimiento mínimo y tienen precios de adquisición más bajos que se adaptan a los compradores con presupuesto limitado. Sin embargo, los equipos de control de infecciones prefieren los diseños inalámbricos que eliminan los cables del suelo y facilitan la rotación de habitaciones. Los hospitales de campaña militares, donde los generadores alimentan equipos de misión crítica, eligen soluciones híbridas que pueden cargar las baterías a bordo desde corriente alterna cuando está disponible y cambiar al modo autónomo durante el transporte.

Por Componente: La Conectividad de Software Desbloquea Nuevo Valor

El hardware informático continuó dominando, con una participación del 52,8% en 2024, pero el crecimiento más rápido se encuentra en las capas de conectividad de software, que se expandieron a una CAGR del 16,4%. Los conjuntos de análisis de flotas proporcionan mapas de calor de la ubicación de los carros, ayudando a las clínicas a reasignar activos infrautilizados y reducir las pérdidas. El inicio de sesión único y los filtros de pantalla de privacidad protegen los datos de los pacientes al tiempo que reducen los tiempos de inicio de sesión. Los diseños basados en API vinculan los carros a los gabinetes de medicamentos, los sistemas de llamada de enfermería y las bombas inteligentes, creando una superficie de flujo de trabajo unificada.

Los paneles de visualización cambian a mayor brillo para los quirófanos, y los módulos de cámara saltan a 4K con matrices de cancelación de ruido para apoyar las rondas de la unidad de cuidados intensivos por telemedicina. Los fabricantes de accesorios y soportes se centran en acoplamientos de liberación rápida y sistemas de rieles estandarizados para simplificar el desmontaje para la desinfección. La mercantilización de componentes impulsa a los proveedores a incluir garantías y soporte técnico por chat en vivo que acortan el tiempo de inactividad.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales generaron el 61,2% de la demanda de 2024, utilizando una amplia combinación de carros para emergencias, cuidados intensivos y salas generales. Sin embargo, los centros de cirugía ambulatoria crecerán a una CAGR del 14,1% a medida que los pagadores dirigen casos ortopédicos y cardiovasculares de mayor complejidad hacia entornos ambulatorios rentables. Estas instalaciones valoran las huellas reducidas y la documentación integrada de anestesia, lo que permite una rotación rápida de las salas.

Los centros de cuidados a largo plazo y los hogares de ancianos adoptan carros para cumplir los objetivos de control de infecciones y cumplir con los mandatos de registros electrónicos de administración de medicamentos. Las clínicas especializadas, como las salas de endoscopia, prefieren las unidades de pared cerca de las mesas de procedimientos, pero añaden carros móviles para las salas de recuperación. Los laboratorios integran modelos compactos con escáneres de códigos de barras para agilizar el etiquetado de muestras y el seguimiento de la cadena de custodia.

Por Aplicación: La Teleconsulta Redefine la Prestación de Atención

La documentación de registros médicos electrónicos mantuvo una participación del 45,9% en 2024, pero la teleconsulta escalará a una CAGR del 18,1% hasta 2030. Los carros equipados con cámaras de enfoque automático y mensajería segura permiten a los médicos examinar y asesorar a los pacientes de forma remota, manteniendo los volúmenes de atención virtual que se dispararon durante la pandemia. Los aeropuertos, las empresas y las universidades experimentan con cabinas de telesalud que dependen de núcleos de estaciones de trabajo adaptables.

Los módulos de dispensación de medicamentos integran cajones con cerradura y software que se sincroniza con los sistemas de farmacia, reduciendo los errores de traspaso. La revisión de imágenes clínicas crece a medida que las pantallas de alta resolución permiten la evaluación en sala de tomografías computarizadas o ecografías, reduciendo los retrasos diagnósticos. En los quirófanos, los sistemas de imágenes autodirigidos se vinculan a los carros para la navegación quirúrgica en tiempo real.

Análisis Geográfico

América del Norte representó el 34,8% de los ingresos de 2024 gracias a los sistemas de salud bien financiados y los incentivos federales que reembolsan las actualizaciones de infraestructura digital. Los Estados Unidos también modernizan los hospitales de campaña con kits médicos modulares de USD 9 millones que incluyen carros reforzados que soportan condiciones de transporte y climáticas adversas. Canadá amplía los intercambios de salud interoperables a través de estándares digitales a nivel nacional que favorecen la documentación móvil en el punto de atención.

Europa avanza a través de objetivos ambiciosos, como el plan de Alemania de alcanzar el 80% de adopción de registros electrónicos de pacientes para 2025. El Espacio Europeo de Datos de Salud establece normas de intercambio de datos transfronterizos que impulsan a los fabricantes de estaciones de trabajo a certificar el cifrado y la gestión de identidades en todas las jurisdicciones. Las encuestas de preparación digital hospitalaria revelan que las asignaciones presupuestarias para actualizaciones de hardware todavía se sitúan cerca del 2,4% del gasto operativo, dejando amplio margen para la penetración del mercado.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 13,7%. La Misión Digital Ayushman Bharat de India incorpora a más de 800 socios proveedores que necesitan carros confiables tanto en clínicas urbanas como rurales. El programa nacional de Tecnología de la Salud de Singapur invierte en habilidades de la fuerza laboral y adquisición centralizada que acelera la adopción en los hospitales públicos. China y Japón combinan demografías envejecidas con planos de hospitales inteligentes, impulsando la demanda de carros con alimentación de batería que integran funciones de triaje por inteligencia artificial y seguimiento de infecciones.

Panorama Competitivo

El mercado de estaciones de trabajo informáticas médicas muestra una fragmentación moderada. Las adquisiciones recientes, incluida la compra de JACO por parte de GCX en diciembre de 2024 y la adquisición de Altus Industries por parte de Auxo Investment Partners en enero de 2024, ilustran una estrategia de consolidación orientada a la amplitud de productos y la escala de fabricación. Los grupos más grandes aprovechan la distribución global y la investigación y desarrollo compartida, mientras que los actores de nicho se diferencian con soportes especializados o certificaciones de ciberseguridad.

La innovación se centra en la captura de voz habilitada por inteligencia artificial, la documentación ambiental y el análisis predictivo de baterías. Los proveedores colaboran con empresas de semiconductores y nube para integrar unidades de procesamiento gráfico seguras que ejecutan inferencia junto a la cama del paciente para el apoyo a la toma de decisiones. Las asociaciones estratégicas con proveedores de registros médicos electrónicos estrechan la integración y crean costos de cambio que fortalecen las bases instaladas. Los contratos militares y de respuesta a desastres recompensan los diseños reforzados y pueden abrir exportaciones a naciones aliadas.

Las oportunidades de espacio en blanco incluyen clínicas aeroportuarias, enfermerías de cruceros y sitios mineros remotos que requieren soluciones flexibles e independientes de la red. Las empresas que ofrecen sistemas modulares basados en estándares y actualizaciones remotas de firmware están en posición de atraer acuerdos de compra a nivel empresarial. La competencia en ciberseguridad y las listas de materiales de software transparentes influyen ahora en las puntuaciones de licitación junto con la ergonomía y la duración de la batería.

Líderes de la Industria de Estaciones de Trabajo Informáticas Médicas

Ergotron Inc.

Capsa Healthcare

Enovate Medical

JACO Inc.

Advantech Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: OnMed abrió la primera CareStation en un aeropuerto, ofreciendo consultas virtuales y dispensación de medicamentos.

- Marzo de 2025: AvaSure, Oracle y NVIDIA presentaron un asistente de atención virtual con inteligencia artificial que automatiza las tareas de observación y triaje.

- Marzo de 2025: GE HealthCare y NVIDIA profundizaron su colaboración en la automatización autónoma de flujos de trabajo de rayos X y ecografía.

- Diciembre de 2024: GCX adquirió JACO, ampliando su cartera de soluciones de montaje.

Alcance del Informe Global del Mercado de Estaciones de Trabajo Informáticas Médicas

| Estaciones de Trabajo Montadas en Pared |

| Estaciones de Trabajo Móviles |

| Sin Alimentación (Enchufe/Manual) |

| Con Alimentación |

| Hardware Informático |

| Paneles de Visualización |

| Sistemas de Gestión de Alimentación |

| Accesorios y Soportes |

| Capa de Software y Conectividad |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Cuidados a Largo Plazo y Hogares de Ancianos |

| Clínicas Especializadas y Laboratorios |

| Documentación de Registros Médicos Electrónicos |

| Dispensación y Gestión de Medicamentos |

| Revisión de Imágenes Clínicas y Acceso al Sistema de Archivo y Comunicación de Imágenes |

| Teleconsulta y Rondas Remotas |

| Apoyo en Quirófano y Cirugía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Estaciones de Trabajo Montadas en Pared | |

| Estaciones de Trabajo Móviles | ||

| Por Fuente de Alimentación | Sin Alimentación (Enchufe/Manual) | |

| Con Alimentación | ||

| Por Componente | Hardware Informático | |

| Paneles de Visualización | ||

| Sistemas de Gestión de Alimentación | ||

| Accesorios y Soportes | ||

| Capa de Software y Conectividad | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Cuidados a Largo Plazo y Hogares de Ancianos | ||

| Clínicas Especializadas y Laboratorios | ||

| Por Aplicación | Documentación de Registros Médicos Electrónicos | |

| Dispensación y Gestión de Medicamentos | ||

| Revisión de Imágenes Clínicas y Acceso al Sistema de Archivo y Comunicación de Imágenes | ||

| Teleconsulta y Rondas Remotas | ||

| Apoyo en Quirófano y Cirugía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de estaciones de trabajo informáticas médicas?

El mercado está valorado en USD 2.500 millones en 2025 y se proyecta que alcance los USD 4.800 millones en 2030.

¿Qué categoría de producto lidera las ventas?

Las estaciones de trabajo móviles dominan con una participación de ingresos del 72,3%, respaldadas por un rápido crecimiento de CAGR del 14,9% hasta 2030.

¿Por qué los carros con alimentación están ganando popularidad?

Las baterías de iones de litio de intercambio en caliente eliminan el tiempo de inactividad, mejoran el control de infecciones al eliminar los cables y apoyan la documentación continua junto a la cama del paciente.

¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia Pacífico crezca a una CAGR del 13,7% debido a los extensos programas de digitalización financiados por el gobierno.

¿Cómo están afectando las regulaciones de ciberseguridad a los proveedores?

Las normas de la Ley PATCH de la Administración de Alimentos y Medicamentos y las próximas actualizaciones de HIPAA exigen una lista de materiales de software y el mantenimiento continuo de la seguridad, lo que aumenta los costos de desarrollo y cumplimiento.

Última actualización de la página el: