Tamaño y Participación del Mercado de Mantenimiento Predictivo para MedTech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.50% CAGR |

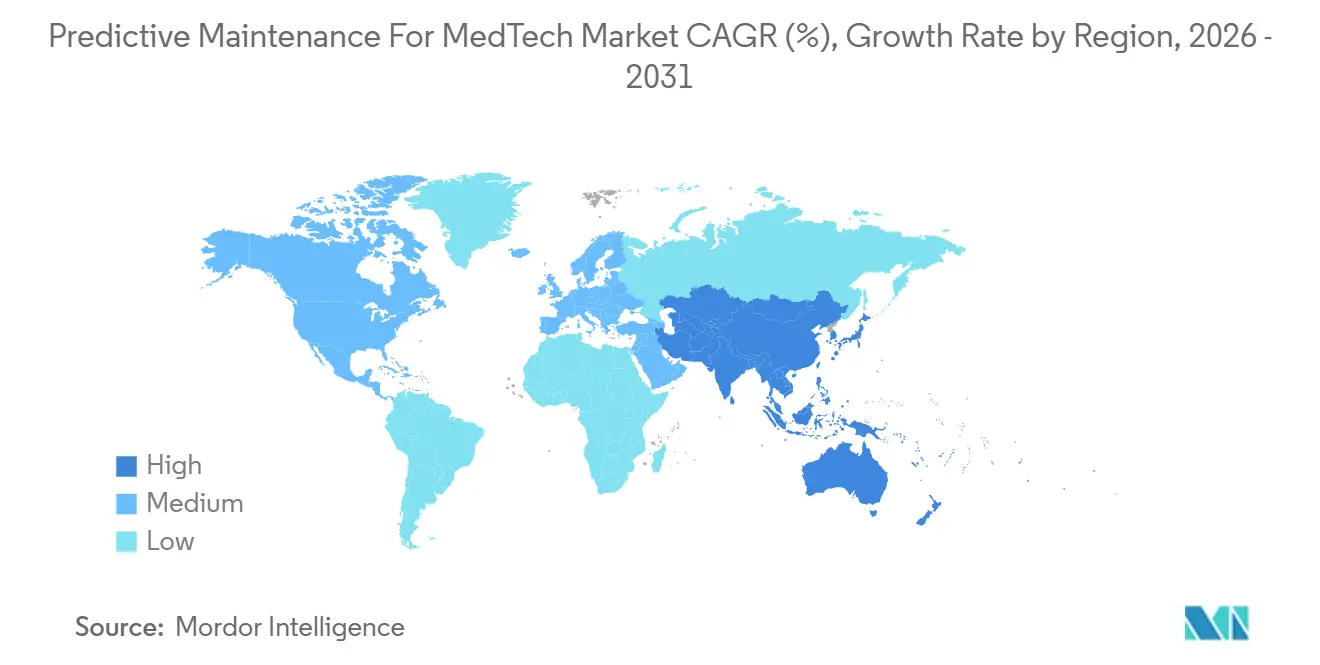

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

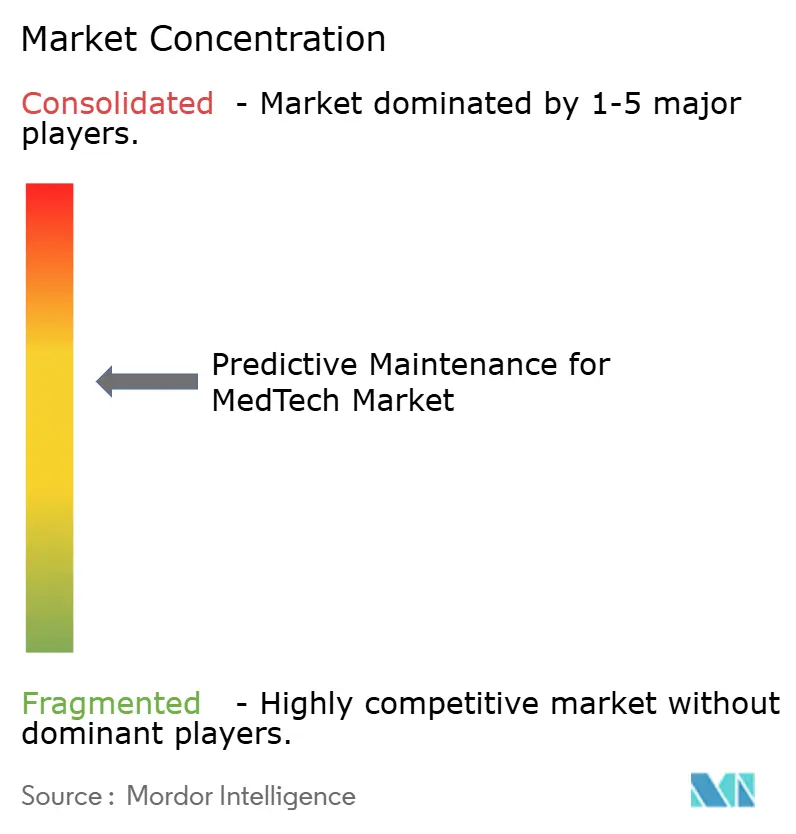

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Mantenimiento Predictivo para MedTech por Mordor Intelligence

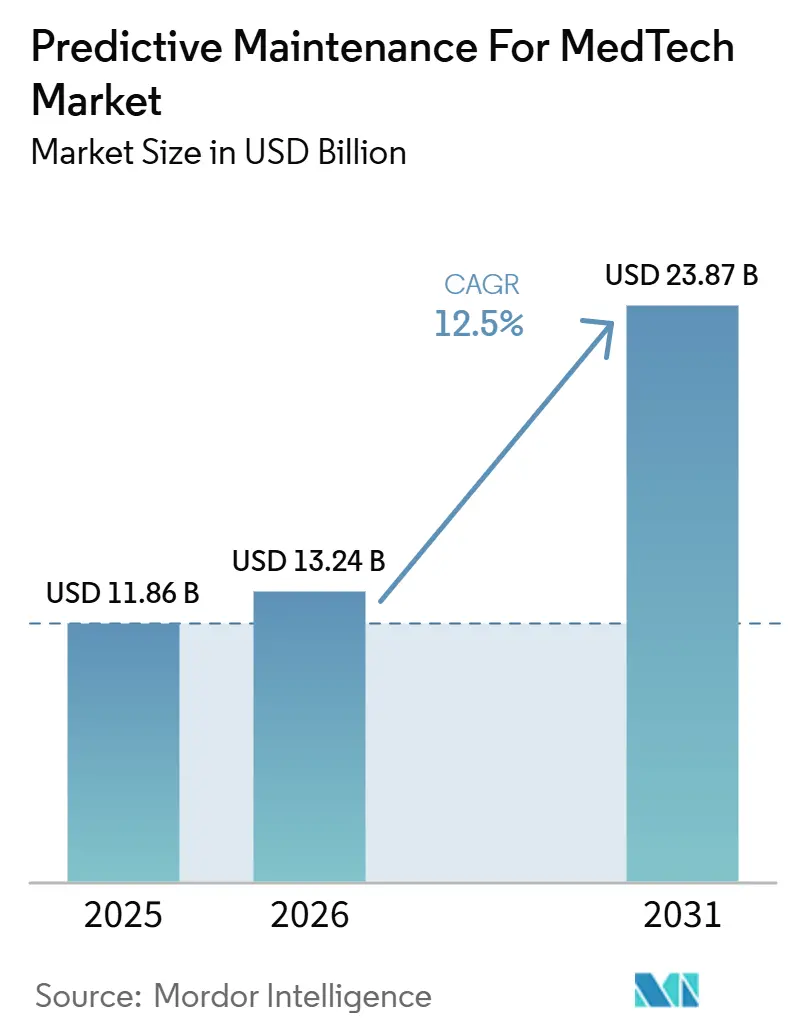

Se proyecta que el mercado de mantenimiento predictivo para MedTech se expanda desde 11,86 mil millones USD en 2025 y 13,24 mil millones USD en 2026 hasta 23,87 mil millones USD en 2031, registrando una CAGR del 12,50% entre 2026 y 2031. El mercado está alejándose del mantenimiento basado en calendario porque los hospitales ahora gestionan grandes flotas de activos conectados que generan suficientes datos operativos para la intervención basada en condiciones. Ese cambio se vuelve más urgente a medida que los equipos de ingeniería biomédica enfrentan cargas de trabajo pesadas y deben mantener un mayor número de dispositivos en entornos de imágenes, monitoreo, laboratorio y terapia, lo que eleva el valor de la priorización automatizada y la detección temprana de fallos. La actividad competitiva también se está ampliando porque los fabricantes de equipos originales (OEM), las plataformas en la nube, los proveedores de servicios independientes y los proveedores especializados en análisis controlan diferentes partes del conjunto de servicios, desde la telemetría bruta hasta la integración de flujos de trabajo. América del Norte sigue siendo el mayor centro de demanda porque los sistemas de salud allí cuentan con una infraestructura conectada densa y ecosistemas de servicios maduros, mientras que Asia-Pacífico se expande más rápidamente a medida que la digitalización hospitalaria crea demanda de inteligencia de equipos a nivel de flota. La trayectoria de crecimiento del mercado sigue siendo favorable, pero el ritmo al que los proveedores resuelvan la interoperabilidad y la economía de implementación continuará determinando cuánto valor captura cada actor.

Conclusiones Clave del Informe

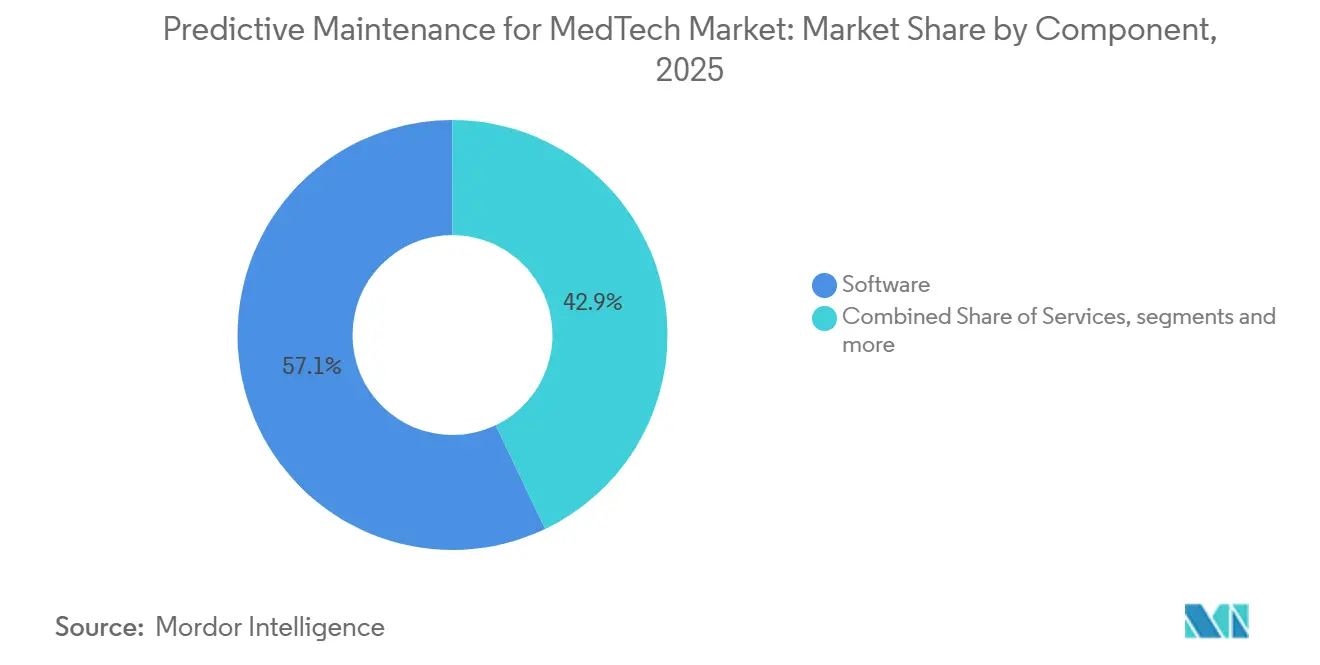

- Por componente, el software lideró con una participación de ingresos del 57,11% en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 12,93% hasta 2031.

- Por modo de implementación, la implementación basada en la nube mantuvo una participación de mercado del 58,71% en 2025, mientras que se espera que el modo de implementación híbrida sea el segmento de más rápido crecimiento con una CAGR proyectada del 12,86% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 61,17% en 2025, mientras que las pequeñas y medianas empresas registraron la CAGR proyectada más alta del 13,28% hasta 2031.

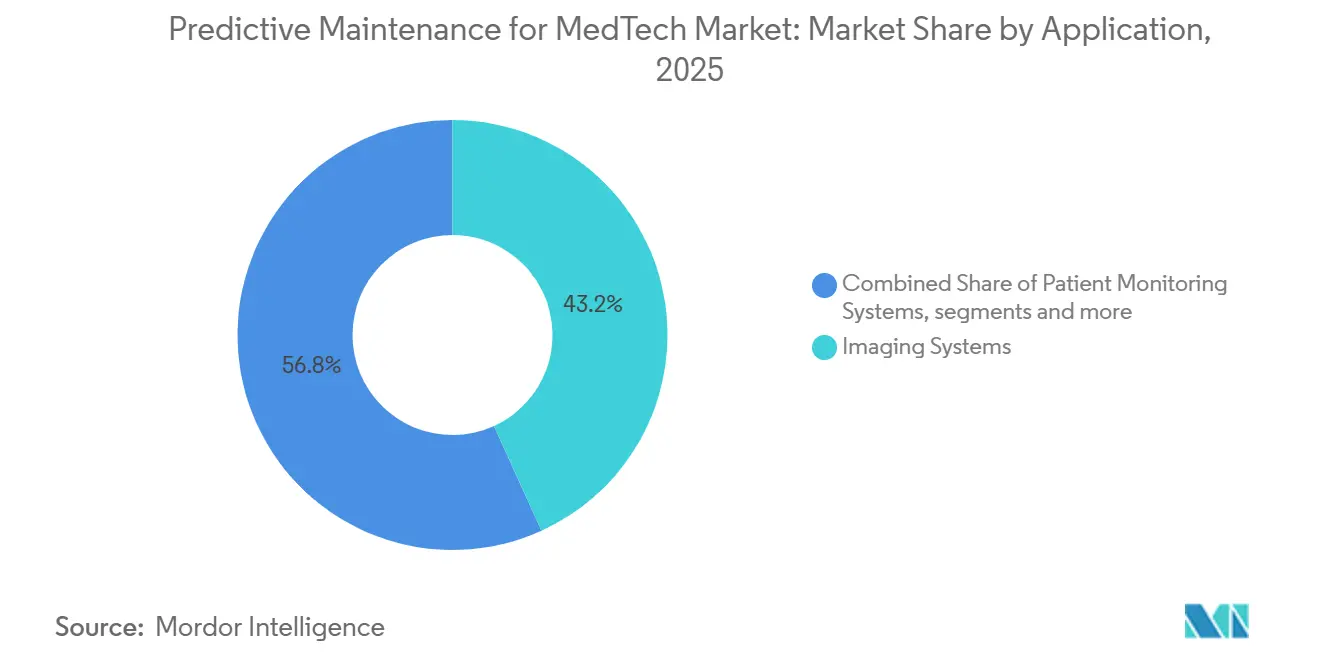

- Por aplicación, los sistemas de imágenes representaron el 43,17% de la participación de ingresos en 2025, mientras que se prevé que los sistemas de monitoreo de pacientes se expandan a una CAGR del 13,37% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 45,21% en 2025, mientras que las clínicas y centros especializados registraron la CAGR proyectada más alta del 13,33% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 49,35% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 14,48% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mantenimiento Predictivo para MedTech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Base Instalada de Equipos Médicos Conectados | +2.8% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Escalada del Costo de Tiempo de Inactividad y Presión sobre el Nivel de Servicio en Hospitales | +2.3% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del Monitoreo Remoto de Dispositivos y Modelos de Servicio Conectados a la Nube | +2.1% | América del Norte y Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Maduración de Modelos de IA para la Detección de Anomalías en Activos Médicos | +1.9% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Telemetría de Servicio Subutilizada de Flotas de Múltiples Proveedores | +1.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Análisis de Borde Ciberresistente para Entornos de Dispositivos Regulados | +1.4% | Global, con impulso regulatorio concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Base Instalada de Equipos Médicos Conectados

El mercado de mantenimiento predictivo para MedTech está ganando impulso porque los activos clínicos conectados ahora producen un flujo constante de datos operativos en lugar de códigos de fallo aislados, lo que hace que la detección de fallos sea más precisa y más útil en la planificación diaria del servicio. Un hospital de 500 camas en 2026 opera entre 15.000 y 20.000 dispositivos médicos conectados, y esa escala ha transformado el mantenimiento de una tarea de equipos a un problema de gestión de flotas que requiere priorización constante.[1]GE HealthCare, "Más allá del tiempo de inactividad, redefiniendo el mantenimiento predictivo de equipos médicos", GE HealthCare Insights, gehealthcare.comLas restricciones de personal añaden más presión porque la misma fuente señala que la cadena de suministro laboral de los Estados Unidos sigue siendo mucho menor que la demanda proyectada de técnicos en equipos biomédicos, lo que hace que la automatización predictiva sea más relevante en las operaciones rutinarias. Los patrones de adquisición también están favoreciendo la adopción porque los nuevos equipos médicos se entregan cada vez más con sensores integrados y conectividad en la nube como características estándar en lugar de actualizaciones opcionales. Ese cambio significa que los hospitales más nuevos pueden iniciar el mercado de mantenimiento predictivo para MedTech desde un punto de partida más sólido, con telemetría más limpia y menos proyectos de adaptación que los que tuvieron que gestionar las instalaciones más antiguas.

Escalada del Costo de Tiempo de Inactividad y Presión sobre el Nivel de Servicio en Hospitales

El mercado de mantenimiento predictivo para MedTech también se ve impulsado por el costo financiero directo de los fallos de equipos, que se ha vuelto más fácil de medir para la dirección hospitalaria y de vincular a la interrupción de ingresos. Un día de tiempo de inactividad no planificado de una resonancia magnética puede costar más de 41.000 USD en hospitales que promedian 380 procedimientos de resonancia magnética por mes en los Estados Unidos, y esa pérdida puede representar más de 15 sesiones de exploración canceladas. GE HealthCare informó que su plataforma OnWatch Predict redujo el tiempo de inactividad no planificado hasta en un 60% y disminuyó las solicitudes de servicio iniciadas por el cliente en un 35%, lo que se tradujo en 2,5 días operativos adicionales por sistema de resonancia magnética al año en 1.500 instalaciones de la región EMEA. Esto importa más a medida que los grupos hospitalarios negocian contratos de servicio más amplios con compromisos de disponibilidad, porque la disponibilidad ya no se trata como una aspiración de servicio y ahora está vinculada más estrechamente al desempeño contractual. A medida que estas expectativas se extienden a redes de atención más grandes, el mercado de mantenimiento predictivo para MedTech beneficia a los proveedores que pueden demostrar ganancias de disponibilidad medibles y conectar esas ganancias con los resultados del nivel de servicio.

Expansión del Monitoreo Remoto de Dispositivos y Modelos de Servicio Conectados a la Nube

El mercado de mantenimiento predictivo para MedTech se está expandiendo a través del monitoreo remoto porque los modelos de servicio conectados a la nube acortan el tiempo entre la detección de anomalías y la acción correctiva. Microsoft Azure Health Data Services proporciona infraestructura basada en estándares que utiliza FHIR y DICOM para reunir diferentes flujos de datos de salud para análisis a escala en la nube, lo que respalda una mayor visibilidad de la flota en entornos de múltiples dispositivos. A medida que el monitoreo remoto se vuelve más común, los proveedores pueden construir contratos de mantenimiento en torno a la disponibilidad entregada en lugar de las visitas al sitio realizadas, y eso cambia la forma en que se comparte el riesgo financiero entre el comprador y el proveedor. En ese contexto, el mercado de mantenimiento predictivo para MedTech tiende a favorecer a los proveedores con conjuntos de datos de fallos más grandes y mayor precisión de modelos, porque los modelos débiles generan alertas falsas y aumentan la fricción del servicio.

Maduración de Modelos de IA para la Detección de Anomalías en Activos Médicos

El mercado de mantenimiento predictivo para MedTech está entrando en una fase más avanzada porque los modelos de predicción de fallos están pasando de umbrales fijos a arquitecturas que detectan la degradación de componentes mucho antes de que se produzca una interrupción clínica. Un marco de 2025 validado en equipos de tomografía computarizada en el Hospital del Oeste de China utilizó telemetría de IoMT y aprendizaje profundo sobre millones de exposiciones de tubos de rayos X para predecir fallos de tubos con un tiempo de anticipación accionable.[2]Ran Peng et al., "Mantenimiento predictivo impulsado por IA para equipos de imágenes médicas, un marco de aprendizaje profundo basado en datos de IoMT", Ingeniería de Confiabilidad y Seguridad de Sistemas, sciencedirect.comLa Administración de Alimentos y Medicamentos de los Estados Unidos finalizó su guía del Plan de Control de Cambios Predeterminados en diciembre de 2024, lo que ofrece a los fabricantes un camino más claro para preautorizar modificaciones futuras definidas de algoritmos dentro de la presentación original y reduce los límites que antes ralentizaban las actualizaciones de modelos. Ese cambio regulatorio es importante porque el rendimiento predictivo mejora cuando los modelos pueden actualizarse y refinarse frente a nuevas condiciones operativas en lugar de permanecer estáticos en el campo. A medida que los proveedores amplían las bibliotecas de firmas de fallos en bases instaladas más amplias, el mercado de mantenimiento predictivo para MedTech debería ver alertas más confiables y un rendimiento más consistente en diferentes categorías de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Acceso Fragmentado a Datos de OEM e Interoperabilidad Limitada | -1.8% | Global, más agudo en entornos hospitalarios de múltiples proveedores en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta Carga de Validación para Modelos Predictivos de Grado Clínico | -1.5% | América del Norte y UE | Mediano plazo (2-4 años) |

| Complejidad de Ciberseguridad y Gobernanza de Datos de Pacientes | -1.3% | Global, impulsado por el cumplimiento normativo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Largos Ciclos de Adquisición e Integración Hospitalaria | -1.0% | Global, más pronunciado en sistemas de salud financiados por el gobierno en Europa y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso Fragmentado a Datos de OEM e Interoperabilidad Limitada

El mercado de mantenimiento predictivo para MedTech todavía enfrenta una barrera importante porque los hospitales de múltiples proveedores reciben telemetría en formatos propietarios que fueron diseñados para portales de servicio de OEM en lugar de entornos de análisis neutrales. Un hospital que gestiona equipos de 5 o más fabricantes puede necesitar trabajo de integración separado para cada proveedor antes de que un modelo de flota cruzada pueda operar de manera útil, lo que extiende el tiempo de implementación y eleva el costo del proyecto. Incluso cuando el acceso está disponible contractualmente, los campos más relevantes para el mantenimiento, incluidos los contadores de desgaste, los indicadores de deriva y los historiales de errores detallados, no siempre se exponen de forma completa a los sistemas de terceros. HL7 FHIR R6 ha introducido el recurso DeviceAlert, que crea un camino formal para los datos de alertas de dispositivos dentro de un marco estandarizado, pero la adopción en grandes flotas heredadas llevará tiempo.[3]HL7 International, "Integración de dispositivos médicos con FHIR, IoMT, IEEE 11073 y el nuevo recurso DeviceAlert de R6", Guía de implementación de FHIR R6, fhir.org Hasta que la interoperabilidad mejore aún más, el mercado de mantenimiento predictivo para MedTech seguirá siendo más fácil de escalar para las soluciones vinculadas a OEM que para los proveedores independientes que deben normalizar datos en ecosistemas de dispositivos competidores.

Alta Carga de Validación para Modelos Predictivos de Grado Clínico

El mercado de mantenimiento predictivo para MedTech también crece más lentamente porque el desarrollo de modelos en el sector sanitario requiere más validación, trazabilidad y documentación que los programas de mantenimiento industrial comparables. Un piloto que utilizó Microsoft Azure Databricks y SAP HANA en un entorno de fabricación de dispositivos médicos regulado logró una reducción del 28% en el tiempo de inactividad no planificado y una mejora del 40% en la eficiencia de preparación de auditorías, aunque la arquitectura de cumplimiento requerida para la implementación bajo el Título 21 del Código de Regulaciones Federales, Parte 11, añadió una complejidad operativa sustancial. Las expectativas de gestión de calidad bajo la norma ISO 13485 y las prácticas relacionadas de control de diseño significan que los proveedores deben documentar cómo se construyen, actualizan, monitorean y revisan los modelos a lo largo del tiempo. Los sistemas de aprendizaje continuo añaden otra capa de carga porque cada ciclo de reentrenamiento puede desencadenar nuevo trabajo de documentación y ciclos de lanzamiento más lentos. Esa carga dificulta que los proveedores más pequeños escalen en el mercado de mantenimiento predictivo para MedTech, especialmente cuando carecen de los equipos regulatorios y los flujos de trabajo de cumplimiento establecidos que las organizaciones de servicio de OEM más grandes ya mantienen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantiene el Dominio, Reestructuración del Modelo de Servicios

El software mantuvo el 57,11% de la participación del mercado de mantenimiento predictivo para MedTech en 2025, lo que confirma que los compradores siguen otorgando el mayor valor a las capas de análisis que pueden situarse sobre las flotas de dispositivos instalados sin forzar la sustitución de hardware. En el mercado de mantenimiento predictivo para MedTech, el software sigue siendo atractivo porque los sistemas de salud pueden extender un entorno de análisis a través de imágenes, monitoreo de pacientes, sistemas de laboratorio y equipos de infusión bajo un modelo de suscripción recurrente. El hardware es el componente de ingresos más pequeño porque las pasarelas, los nodos de borde y los sensores conectados se están volviendo más estandarizados y menos diferenciados en precio. En la industria de mantenimiento predictivo para MedTech, el valor está migrando hacia cómo se interpretan y operacionalizan los datos en lugar de hacia los dispositivos físicos que los recopilan.

Los servicios se están expandiendo más rápido que el mercado en general, con una CAGR proyectada del 12,93% de 2026 a 2031, porque muchos sistemas de salud prefieren la gestión de análisis externalizada en lugar de desarrollar capacidades internas desde cero. El mercado de mantenimiento predictivo para MedTech está, por tanto, viendo cómo los servicios se alejan del trabajo de implementación puntual y se orientan hacia el soporte gestionado recurrente vinculado a la disponibilidad, la planificación de intervenciones y la ejecución de flujos de trabajo. A medida que más valor de servicio se vincula a la propiedad de datos y al rendimiento de los modelos, el mercado de mantenimiento predictivo para MedTech puede volverse más difícil de penetrar para las empresas de servicios más pequeñas a menos que puedan asociarse para el acceso a telemetría o limitar su enfoque a clases de dispositivos seleccionadas.

Por Modo de Implementación: La Nube Lidera, la Arquitectura Híbrida Gana Terreno

La implementación basada en la nube mantuvo una participación de mercado del 58,71% en 2025, lo que refleja una fuerte preferencia de los compradores por la capacidad de cómputo elástica, las actualizaciones centralizadas de modelos y los precios de suscripción que convierten el gasto de capital en costo operativo. El mercado de mantenimiento predictivo para MedTech ha favorecido la adopción de la nube porque el entrenamiento de modelos de alta fidelidad necesita grandes volúmenes de datos históricos de dispositivos que muchos sistemas de propiedad hospitalaria no pueden procesar eficientemente en infraestructura local. La entrega en la nube también facilita que los proveedores implementen mejoras de modelos, correcciones de software y cambios de flujo de trabajo en flotas distribuidas sin esperar intervenciones sitio por sitio.

La arquitectura híbrida es el modo de implementación de más rápido crecimiento con una CAGR anticipada del 12,86%, porque aborda una brecha práctica entre el control local y el análisis centralizado en el mercado de mantenimiento predictivo para MedTech. En esta configuración, la telemetría sensible o crítica en tiempo puede procesarse en el borde, mientras que el entrenamiento de modelos y la evaluación comparativa a nivel de flota pueden seguir ocurriendo en la nube. Los sistemas en sitio continuarán teniendo un lugar en ubicaciones con estrictas expectativas de residencia de datos, pero el mercado de mantenimiento predictivo para MedTech se está moviendo cada vez más hacia arquitecturas que combinan el procesamiento local con el aprendizaje y la supervisión basados en la nube.

Por Tamaño de Organización: Las Grandes Empresas Anclan los Ingresos, las PYME se Aceleran

Las grandes empresas mantuvieron el 61,17% de los ingresos en 2025 porque las redes de prestación integrada y los centros médicos académicos gestionan amplias flotas de dispositivos, cuentan con equipos biomédicos internos y tienen la estructura de adquisición necesaria para contratos plurianuales a largo plazo. El mercado de mantenimiento predictivo para MedTech sigue anclado en estas organizaciones porque producen suficientes datos de servicio y utilización para respaldar modelos más sólidos y una evaluación comparativa de flotas más confiable. Los grandes proveedores también tienden a trabajar directamente con OEM o proveedores de nube en implementaciones personalizadas, lo que les da acceso más temprano al soporte de integración y un diseño de flujo de trabajo más adaptado.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 13,28% hasta 2031, la más rápida entre los tamaños de organización, porque la economía de suscripción y los modelos preentrenados han reducido el umbral de entrada para instalaciones con flotas más pequeñas. El mercado de mantenimiento predictivo para MedTech se está volviendo más accesible para hospitales comunitarios, centros de cirugía ambulatoria, centros de imágenes independientes y clínicas especializadas que gestionan menos de 500 dispositivos. Como resultado, el mercado de mantenimiento predictivo para MedTech está ganando otra capa de demanda en la que la simplicidad operativa importa tanto como la sofisticación del modelo.

Por Aplicación: Las Imágenes Anclan los Ingresos, el Monitoreo de Pacientes se Acelera

Los sistemas de imágenes capturaron el 43,17% de la participación de ingresos en 2025, lo que les otorgó la mayor posición de aplicación porque estos activos tienen un alto valor de capital y generan ingresos directos por procedimientos que se pierden rápidamente durante el tiempo de inactividad. En el mercado de mantenimiento predictivo para MedTech, las imágenes permanecen centrales porque las consecuencias financieras y clínicas del fallo son inmediatas, visibles y fáciles de cuantificar para la dirección hospitalaria. La aplicación también se beneficia de una telemetría madura y largos historiales de servicio, lo que hace que el entrenamiento de modelos sea más práctico que en categorías de dispositivos menos estandarizadas.

Se prevé que los sistemas de monitoreo de pacientes crezcan a una CAGR del 13,37% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de mantenimiento predictivo para MedTech. La demanda está aumentando porque los monitores conectados se están extendiendo por entornos de UCI, cuidados intermedios, ambulatorios y ambulatorios externos, lo que amplía la base instalada que requiere supervisión continua del rendimiento. Los enfoques predictivos son útiles aquí porque ayudan a distinguir la degradación real del equipo de las alarmas molestas causadas por el desgaste de contactos, el deterioro de la batería o la deriva del firmware. Los equipos quirúrgicos, de terapia y de esterilización siguen siendo categorías más pequeñas, aunque el mercado de mantenimiento predictivo para MedTech se está ampliando gradualmente en estas áreas a medida que las expectativas de seguimiento automatizado y documentación se vuelven más exigentes.

Por Usuario Final: Los Hospitales Anclan el Mercado, los Entornos Ambulatorios Impulsan el Nuevo Crecimiento

Los hospitales mantuvieron el 45,21% de los ingresos por usuario final en 2025 porque gestionan la combinación más amplia de activos clínicos, mantienen funciones internas de ingeniería biomédica y poseen la escala para negociar acuerdos de servicio gestionado a largo plazo. El mercado de mantenimiento predictivo para MedTech sigue centrado en los hospitales porque pueden combinar el tamaño de la flota, la exposición de capital y las demandas de cumplimiento de una manera que respalda la implementación empresarial completa. Sus carteras de equipos incluyen dispositivos de imágenes, monitoreo, laboratorio, terapia y soporte, lo que hace que una plataforma de mantenimiento de flota cruzada sea más valiosa que soluciones puntuales aisladas.

Se prevé que las clínicas y centros especializados crezcan a una CAGR del 13,33% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento a medida que los proveedores ambulatorios formalizan la gobernanza del mantenimiento que anteriormente se gestionaba de manera más informal. Los centros de imágenes diagnósticas son especialmente atractivos porque dependen de costosos activos de imágenes pero a menudo carecen de grandes equipos de servicio internos, lo que hace que el soporte predictivo basado en suscripción sea más fácil de justificar. Los centros de cirugía ambulatoria también destacan porque las consecuencias del fallo de un dispositivo durante un procedimiento crean una mayor disposición a invertir en protección de disponibilidad. La atención médica domiciliaria sigue estando en una etapa más temprana de su desarrollo, pero los ventiladores portátiles, las bombas de infusión y las herramientas de monitoreo remoto están comenzando a crear nuevas necesidades de servicio más allá de las instalaciones institucionales. Esa combinación más amplia de usuarios finales otorga al mercado de mantenimiento predictivo para MedTech una mayor trayectoria de crecimiento, con la adopción ya no limitada a los sistemas hospitalarios más grandes.

Análisis Geográfico

América del Norte mantuvo el 49,35% de la participación del mercado de mantenimiento predictivo para MedTech en 2025, respaldada por una densa infraestructura hospitalaria conectada, organizaciones de servicio de terceros maduras y sistemas de salud con una sólida capacidad de adquisición multisitio. Los Estados Unidos siguen siendo el principal centro de ingresos porque las grandes redes hospitalarias ya gestionan flotas complejas y están bajo presión para estandarizar la documentación, la disponibilidad y la gobernanza del mantenimiento en muchas instalaciones.

Europa sigue siendo el segundo mercado regional más grande, con Alemania, el Reino Unido y Francia como principales centros de demanda porque combinan grandes sistemas hospitalarios, estrictas expectativas de gobernanza y una fuerte presencia de OEM. Alemania destaca porque las redes de hospitales universitarios operan amplias flotas multimodalidad y están cerca de las principales organizaciones de servicio de OEM, lo que crea un entorno doméstico exigente para la capacidad de servicio predictivo. Siemens Healthineers ha utilizado su plataforma de salud digital para combinar análisis de utilización de equipos, diagnóstico remoto y optimización de protocolos, mostrando cuán profundamente puede integrarse la inteligencia de mantenimiento en el software de prestación de atención más amplio. El Reino Unido, Francia, Italia, los países nórdicos, Polonia y los Países Bajos también están avanzando a medida que los programas de adquisición impulsan a redes de atención más grandes hacia modelos de gestión de equipos más estandarizados.

Se prevé que Asia-Pacífico crezca a una CAGR del 14,48% de 2026 a 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de mantenimiento predictivo para MedTech. China, India, Japón y Corea del Sur están creando nueva demanda porque la digitalización hospitalaria respaldada por el gobierno está mejorando la base de datos necesaria para la inteligencia de equipos a nivel de flota. Japón también presenta un caso sólido para la adopción de servicios predictivos porque la presión para mantener los dispositivos disponibles está aumentando junto con la necesidad de controlar los costos de mantenimiento en un sistema de salud maduro. China está añadiendo impulso a medida que más dispositivos médicos en red quedan bajo expectativas más estrictas de ciberseguridad y gobernanza del mantenimiento, lo que empuja a los hospitales hacia prácticas de monitoreo más formales. América del Sur y Oriente Medio y África siguen siendo más pequeños hoy en día, pero las construcciones de hospitales conectados en Brasil, el CCG y Sudáfrica están estableciendo mejores condiciones para la adopción futura porque la capacidad de telemetría se está especificando antes en el ciclo de vida del equipo.

Panorama Competitivo

El mercado de mantenimiento predictivo para MedTech está moderadamente concentrado porque los OEM como GE HealthCare, Siemens Healthineers y Koninklijke Philips mantienen fuertes ventajas de telemetría a través de largas relaciones dispositivo-nube y grandes bases de servicio instaladas. En el mercado de mantenimiento predictivo para MedTech, estas empresas se benefician del acceso directo a historiales de fallos, comportamiento del firmware, patrones de desgaste de componentes y flujos de trabajo de servicio que los proveedores independientes a menudo no pueden ver con el mismo nivel de detalle.

Los proveedores de tecnología a hiperescala, incluidos Microsoft, IBM, Oracle y SAP, compiten desde un ángulo diferente en el mercado de mantenimiento predictivo para MedTech porque su fortaleza radica en la infraestructura en la nube, la integración de datos, las herramientas regulatorias y la velocidad de desarrollo de modelos en lugar de en la inteligencia de fallos específica de dispositivos. Microsoft Azure Health Data Services respalda el manejo estandarizado de datos de salud a través de FHIR y DICOM, lo que es valioso cuando los hospitales quieren unificar información de muchos sistemas antes de aplicar análisis. Estos actores de plataforma se vuelven más relevantes cuando los compradores necesitan amplia interoperabilidad, gobernanza escalable y soporte de cumplimiento a nivel empresarial en flotas de dispositivos mixtos.

Las organizaciones de servicio independientes y los proveedores especializados en análisis todavía tienen espacio para competir, especialmente en interoperabilidad, diseño de flujos de trabajo de servicio y ofertas de menor fricción para proveedores que no desean una dependencia total del OEM. Su mejor oportunidad radica en entornos de múltiples proveedores donde los hospitales quieren una capa operativa única en varios fabricantes y sitios de atención. Este espacio sigue siendo difícil porque el acceso a los datos es desigual, pero también sigue siendo importante porque muchos proveedores continuarán gestionando flotas mixtas en lugar de infraestructuras de una sola marca. Philips también profundizó su posición a través de la alianza con WellSpan en 2026, lo que muestra que los grandes OEM están expandiéndose desde el suministro de equipos hacia relaciones operativas a más largo plazo vinculadas a la IA. El resultado es un mercado escalonado donde la fortaleza de la telemetría del OEM, la amplitud de la plataforma en la nube y la capacidad de integración de flujos de trabajo importan, pero ningún grupo controla completamente cada capa de la cadena de valor.

Líderes de la Industria de Mantenimiento Predictivo para MedTech

-

IBM

-

Siemens Healthineers AG

-

GE HealthCare

-

Koninklijke Philips N.V.

-

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Siemens Healthineers y MEDIOT AI (una subsidiaria de ABA Life) anunciaron una colaboración estratégica para avanzar en la infraestructura sanitaria impulsada por IA en África y los mercados emergentes, con el mantenimiento biomédico predictivo identificado como un enfoque principal junto con la interoperabilidad de hospitales inteligentes y la atención conectada. La asociación combina la experiencia en imágenes y diagnósticos de Siemens Healthineers con las plataformas de IA soberana de MEDIOT AI a través del Sistema Operativo de Salud MEDIFUS.

- Marzo de 2026: Koninklijke Philips presentó el sistema Rembra CT en el ECR 2026 en Viena, una plataforma de radiología de próxima generación diseñada para entornos de imágenes de alta demanda y urgencias, junto con la tomografía computarizada espectral Verida, la primera tomografía computarizada espectral basada en detector del mundo impulsada por IA en toda la cadena de imágenes, presentada por primera vez en la RSNA 2025.

- Febrero de 2026: GE HealthCare lanzó ReadyFix en los Estados Unidos, una solución de gestión remota de flotas que permite el diagnóstico de dispositivos en tiempo real, la implementación remota de software y la gestión estandarizada de configuración clínica para flotas de dispositivos cardíacos, ampliando la cartera DeviceReady. Los hospitales que promedian entre 10 y 15 dispositivos conectados por cama representan el entorno objetivo principal.

Alcance del Informe Global del Mercado de Mantenimiento Predictivo para MedTech

Según el alcance del informe, el mercado de mantenimiento predictivo para MedTech se refiere al mercado de software, plataformas de análisis, sensores y servicios que utilizan inteligencia artificial (IA), aprendizaje automático, datos del Internet de las Cosas (IoT) y diagnósticos avanzados para predecir fallos de equipos y necesidades de mantenimiento en dispositivos médicos antes de que ocurran. Estas soluciones ayudan a los proveedores de atención médica y a las empresas de MedTech a reducir el tiempo de inactividad, optimizar el rendimiento de los activos, extender la vida útil de los equipos, mejorar la seguridad del paciente y reducir los costos de mantenimiento en equipos médicos como sistemas de imágenes, dispositivos de monitoreo de pacientes, instrumentos de laboratorio y equipos quirúrgicos.

El mercado de mantenimiento predictivo para MedTech está segmentado por componente, modo de implementación, tamaño de organización, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software, servicios y hardware. Por modo de implementación, el mercado está segmentado en basado en la nube, en sitio e híbrido. Por tamaño de organización, el mercado está segmentado en grandes empresas y pequeñas y medianas empresas. Por aplicación, el mercado está segmentado en sistemas de imágenes, sistemas de monitoreo de pacientes, equipos de diagnóstico de laboratorio, dispositivos quirúrgicos y de terapia, y equipos de esterilización y soporte. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, centros de imágenes diagnósticas, clínicas y centros especializados, y proveedores de atención médica domiciliaria. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Hardware |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Sistemas de Imágenes |

| Sistemas de Monitoreo de Pacientes |

| Equipos de Diagnóstico de Laboratorio |

| Dispositivos Quirúrgicos y de Terapia |

| Equipos de Esterilización y Soporte |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Imágenes Diagnósticas |

| Clínicas y Centros Especializados |

| Proveedores de Atención Médica Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Hardware | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Sistemas de Imágenes | |

| Sistemas de Monitoreo de Pacientes | ||

| Equipos de Diagnóstico de Laboratorio | ||

| Dispositivos Quirúrgicos y de Terapia | ||

| Equipos de Esterilización y Soporte | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Imágenes Diagnósticas | ||

| Clínicas y Centros Especializados | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mantenimiento predictivo para MedTech en 2026?

El mercado de mantenimiento predictivo para MedTech se sitúa en 13,24 mil millones USD en 2026 y se proyecta que alcance 23,87 mil millones USD en 2031 a una CAGR del 12,50%.

¿Qué categoría de componente lidera los ingresos actualmente?

El software lidera la combinación con el 57,11% de los ingresos en 2025 porque los proveedores pueden añadir análisis en las flotas de dispositivos instalados sin reemplazar el hardware.

¿Qué aplicación está creciendo más rápido?

El monitoreo de pacientes es la aplicación de más rápido crecimiento, con una CAGR proyectada del 13,37% hasta 2031, respaldada por una implementación más amplia de monitores conectados en entornos agudos y ambulatorios.

¿Por qué América del Norte es el mayor contribuyente regional?

América del Norte mantuvo una participación del 49,35% en 2025 porque cuenta con una infraestructura hospitalaria conectada y densa, ecosistemas de servicios maduros y sistemas de salud que ya están escalando la gobernanza centralizada de equipos.

Última actualización de la página el: