Tamaño y Participación del Mercado de Software de Reparación de Equipos Médicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

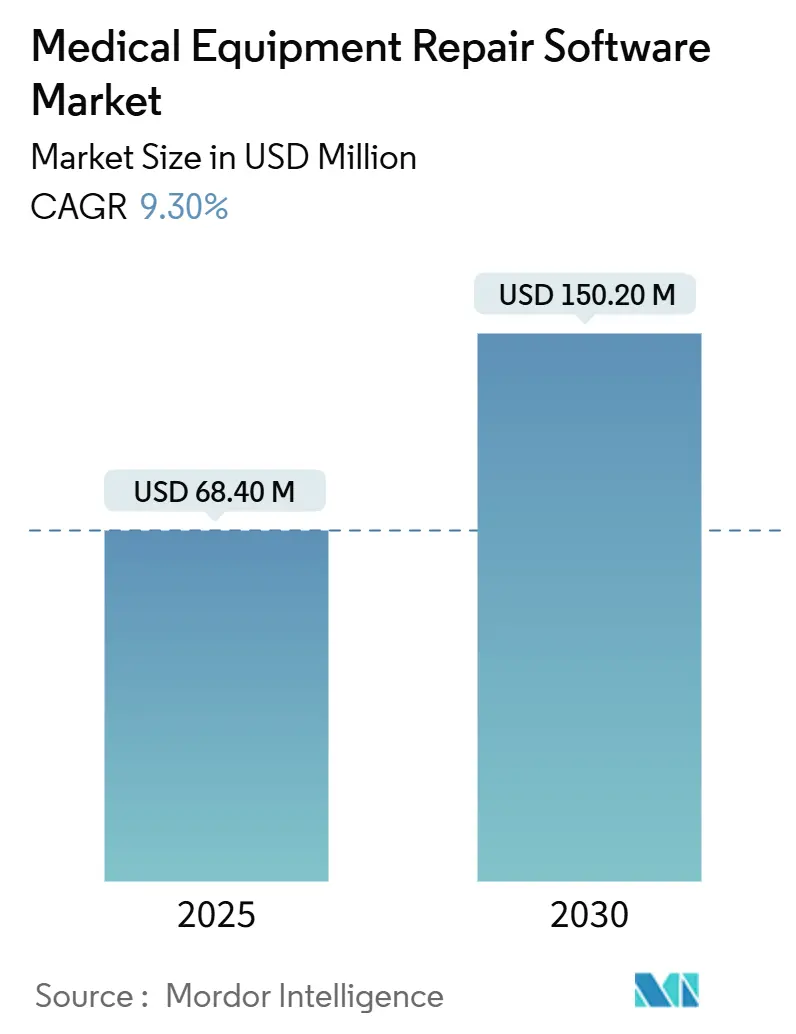

| Tamaño del Mercado (2025) | 68.40 Millones de dólares |

| Tamaño del Mercado (2030) | 150.20 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.30% CAGR |

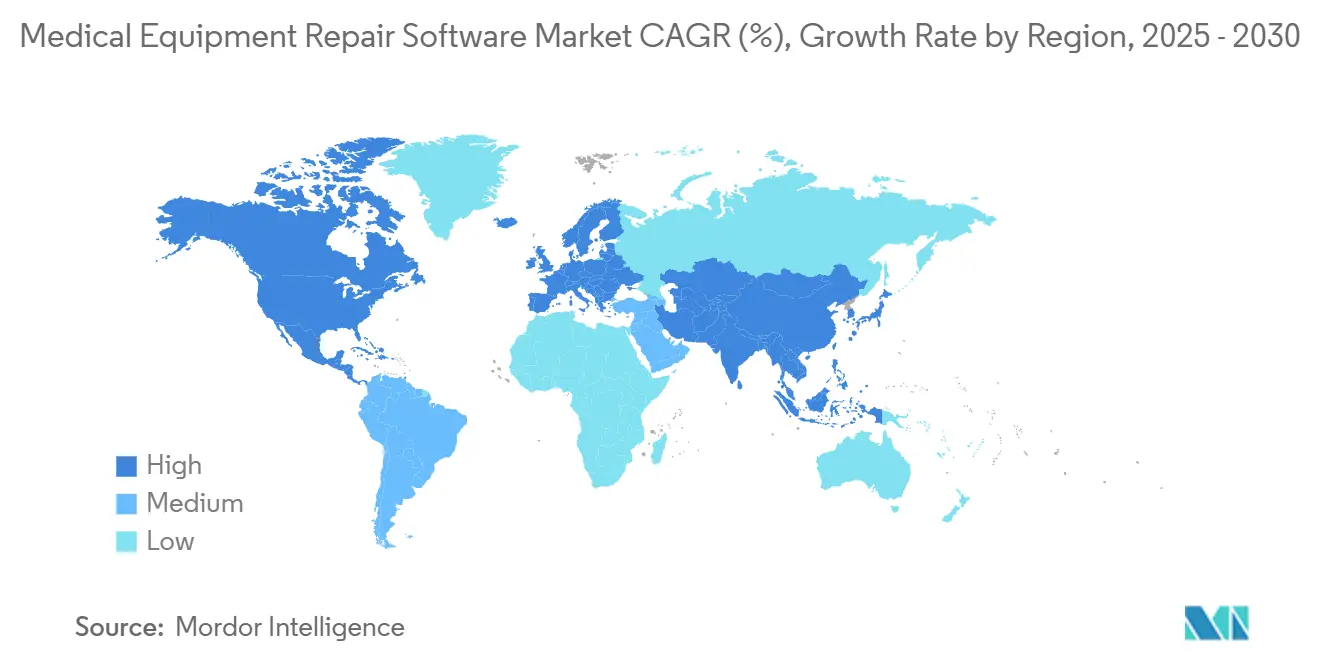

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Reparación de Equipos Médicos por Mordor Intelligence

El tamaño del mercado de software de reparación de equipos médicos se sitúa en USD 68,4 millones en 2025 y se prevé que alcance los USD 150,2 millones en 2030, avanzando a una CAGR del 9,30%. El impulso del crecimiento está anclado en la transición del mantenimiento reactivo al predictivo, acelerado por análisis basados en inteligencia artificial, flotas de dispositivos habilitados para IoT y modelos de reembolso basado en valor que penalizan el tiempo de inactividad. América del Norte sigue siendo el líder en ingresos gracias a la adopción temprana de tecnología y a estrictas normas de ciberseguridad, mientras que Asia Pacífico registra una expansión de dos dígitos impulsada por la construcción de hospitales y las políticas gubernamentales de salud digital. La diferenciación de los proveedores se inclina hacia plataformas nativas en la nube, arquitecturas con prioridad en API y conjuntos de herramientas de ciberseguridad que refuerzan los dispositivos conectados. La intensidad competitiva es moderada, ya que los conjuntos de gestión de activos empresariales se enfrentan a especialistas en atención médica de nicho, y ambos grupos persiguen precios por suscripción que reducen las barreras de inversión de capital y amplían la demanda potencial.

Conclusiones Clave del Informe

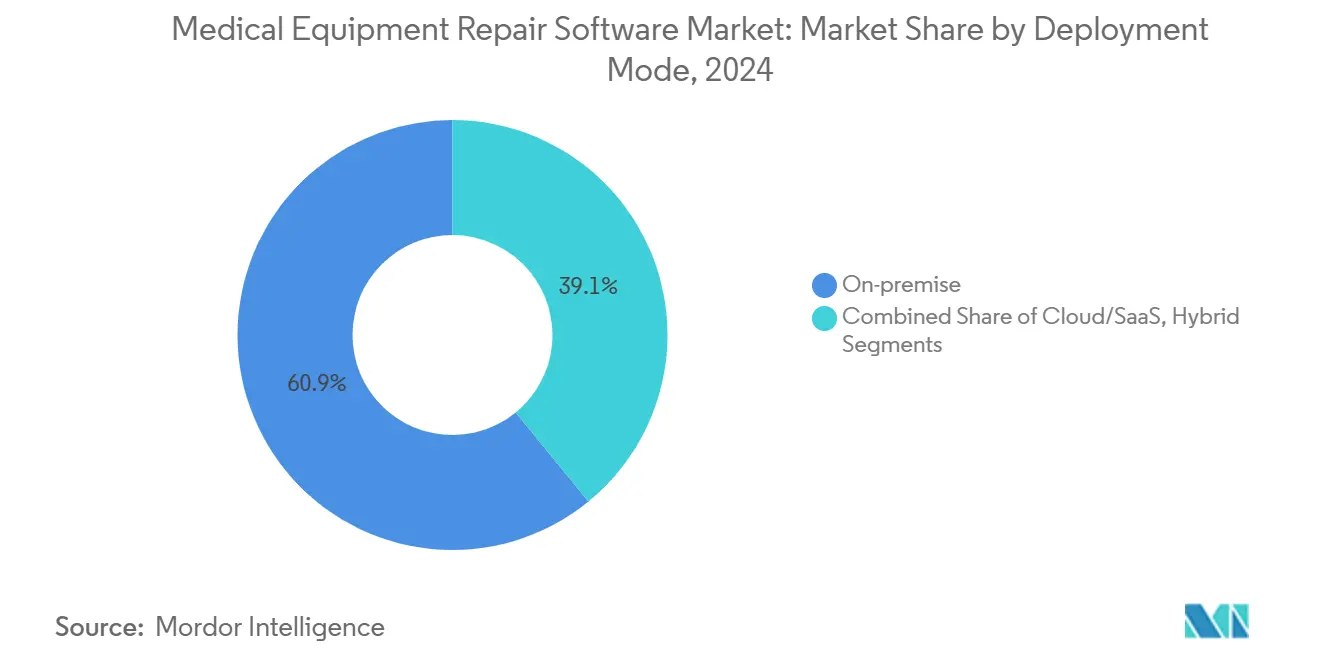

- Por modo de implementación, las soluciones locales lideraron con el 60,9% de la participación del mercado de software de reparación de equipos médicos en 2024; se proyecta que las plataformas en la nube/SaaS se expandan a una CAGR del 19,3% hasta 2030.

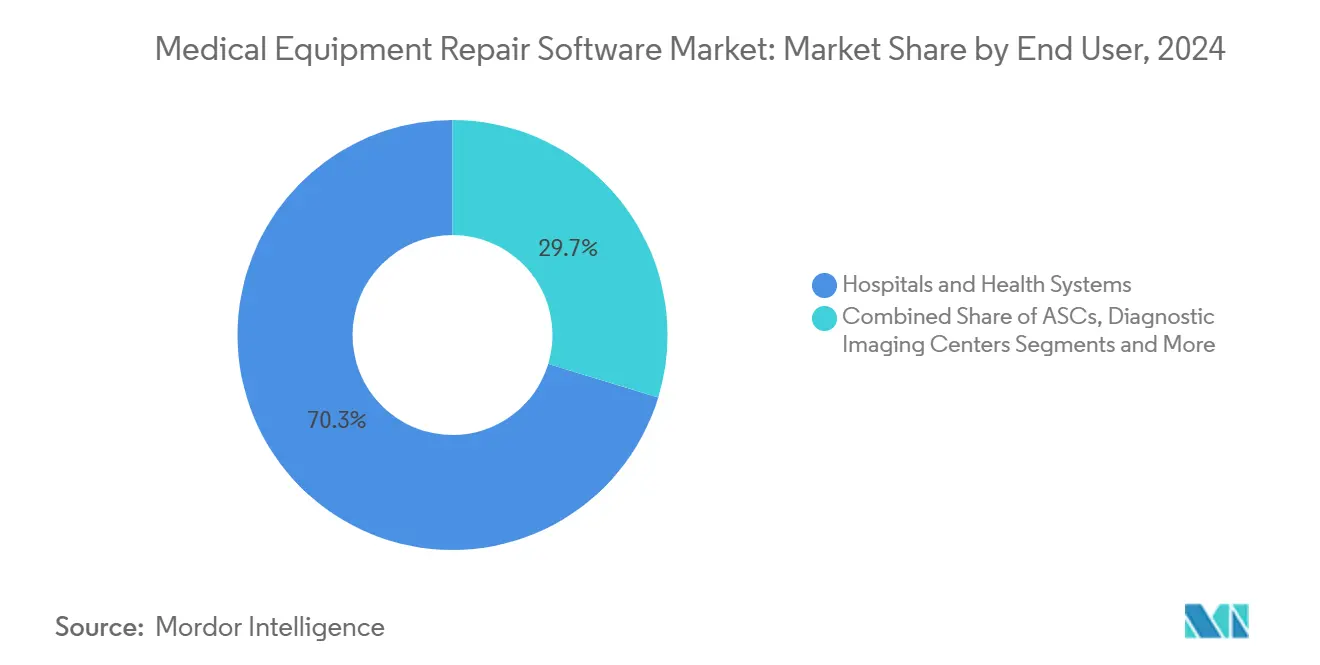

- Por usuario final, los hospitales y sistemas de salud mantuvieron una participación del 70,3% del tamaño del mercado de software de reparación de equipos médicos en 2024, mientras que las Organizaciones de Servicio Independientes avanzan a una CAGR del 17,5% hasta 2030.

- Geográficamente, América del Norte concentró el 37,7% de la participación en ingresos en 2024; se prevé que Asia Pacífico crezca a una CAGR del 13,9% hasta 2030.

Tendencias e Información del Mercado Global de Software de Reparación de Equipos Médicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Cambio Hacia el Mantenimiento Predictivo Basado en Inteligencia Artificial | +2.10% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estrictos Mandatos de Disponibilidad de los Pagadores de Atención Basada en Valor | +1.80% | América del Norte y la UE como núcleo, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Integración Independiente del Fabricante de Equipos Originales con Dispositivos IoT/RTLS | +1.50% | Global, con rápida adopción en Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de Contratos de Servicios Gestionados Liderados por Organizaciones de Servicio Independientes | +1.20% | América del Norte y la UE, con surgimiento en Asia Pacífico | Largo plazo (≥ 4 años) |

| Los Precios por Suscripción Reducen las Barreras de Inversión de Capital | +0.80% | Global, particularmente beneficioso para los mercados emergentes | Corto plazo (≤ 2 años) |

| Mandatos de Refuerzo de Ciberseguridad para Dispositivos en Red | +0.60% | Global, con liderazgo regulatorio en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio Hacia el Mantenimiento Predictivo Basado en Inteligencia Artificial

Los hospitales están reemplazando el mantenimiento basado en calendario por algoritmos predictivos que reducen el tiempo de inactividad hasta en un 35% y prolongan la vida útil de los activos entre un 15 y un 20%. Estos análisis procesan flujos de sensores de escáneres de alto valor, alarmas y dispositivos de infusión para detectar anomalías horas antes de que ocurra una falla. Los conocimientos en tiempo real permiten a los técnicos agrupar piezas, escalonar la mano de obra y programar el mantenimiento durante ventanas de baja utilización, protegiendo los ingresos bajo contratos basados en valor. Los proveedores integran modelos de aprendizaje automático en paneles de control en la nube para que incluso los hospitales comunitarios obtengan una previsión de nivel empresarial. A medida que se acumulan las evidencias, los consejos directivos redefinen el mantenimiento como un centro de costos hacia una palanca estratégica que respalda las métricas de seguridad del paciente y la integridad del reembolso.

Estrictos Mandatos de Disponibilidad de los Pagadores de Atención Basada en Valor

Los pagadores ahora estipulan una disponibilidad del 99,5% en equipos críticos, imponiendo penalizaciones de USD 10.000–100.000 por cada incumplimiento.[1]Joint Commission, "Estándares de Prepublicación," Joint Commission, jointcommission.org Los directores financieros responden con software que mapea los acuerdos de nivel de servicio, registra las fallas con marcas de tiempo y escala automáticamente las órdenes de trabajo. Las cláusulas de disponibilidad más estrictas también repercuten en los contratos con proveedores, alineando los incentivos entre los prestadores y los fabricantes de equipos originales. Dado que el reembolso depende directamente de la fiabilidad, los comités de capital están acelerando las inversiones en tecnología de mantenimiento por delante de las mejoras en imágenes o cirugía.

Integración Independiente del Fabricante de Equipos Originales con Dispositivos IoT/RTLS

Las flotas de múltiples proveedores complican el seguimiento; sin embargo, los sensores IoT y las etiquetas RTLS ahora alimentan paneles de control unificados que reducen el tiempo de búsqueda de equipos en un 60% y aumentan la utilización.[2]Joint Commission, "Joint Commission Online – 3 de abril de 2024," Joint Commission, jointcommission.org Las plataformas de reparación con prioridad en API incorporan estos flujos de datos, creando un único registro de activos independientemente de la marca. A medida que los hospitales de Asia Pacífico escalan, la demanda de sistemas neutrales respecto al fabricante de equipos originales aumenta considerablemente, evitando la dependencia de un proveedor y facilitando las auditorías regulatorias.

Expansión de Contratos de Servicios Gestionados Liderados por Organizaciones de Servicio Independientes

Las Organizaciones de Servicio Independientes negocian costos de servicio entre un 20 y un 30% más bajos en comparación con los planes del fabricante de equipos originales, manteniendo una disponibilidad comparable. Sus técnicos con formación multidisciplinaria, diagnósticos remotos y reservas compartidas de piezas resultan atractivos para instalaciones de tamaño mediano que carecen de capacidad interna. Los contratos a largo plazo garantizan un gasto predecible, y los portales de software ofrecen a los administradores cuadros de mando en tiempo real sobre el cumplimiento de los acuerdos de nivel de servicio.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estándares Fragmentados de Interoperabilidad entre Sistemas de Historial Clínico Electrónico y Sistemas de Gestión de Mantenimiento Computarizado | -1.40% | Global, particularmente agudo en América del Norte debido a la diversidad de sistemas de historial clínico electrónico | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Certificados en Gestión de Tecnología Sanitaria | -0.90% | Global, con escasez crítica en mercados rurales y emergentes | Mediano plazo (2-4 años) |

| Altos Costos de Migración para Usuarios de Sistemas Locales Heredados | -0.70% | América del Norte y Europa, donde los sistemas heredados son prevalentes | Mediano plazo (2-4 años) |

| Preocupaciones de Responsabilidad en Torno al Triaje Algorítmico de Órdenes de Trabajo | -0.50% | Global, con mayor escrutinio regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados de Interoperabilidad entre Sistemas de Historial Clínico Electrónico y Sistemas de Gestión de Mantenimiento Computarizado

Los hospitales gestionan múltiples instancias de sistemas de historial clínico electrónico, cada una de las cuales requiere interfaces personalizadas de USD 50.000–200.000 antes de que los datos de mantenimiento puedan enriquecer las decisiones clínicas.[3]Leah Hummel, "DNV Actualiza los Estándares del Entorno Físico," HFM Magazine, hfmmagazine.com En ausencia de semántica de conexión directa, muchos proveedores se conforman con flujos de trabajo aislados que reducen el poder analítico. Grupos de la industria como HL7 están desarrollando perfiles basados en FHIR, aunque la adopción es lenta, especialmente entre los proveedores más pequeños.

Escasez de Técnicos Certificados en Gestión de Tecnología Sanitaria

Solo en los Estados Unidos faltan 15.000 técnicos cualificados, y el 35% de la fuerza laboral se jubilará en una década. Los hospitales rurales soportan tasas de vacantes del 40%, lo que alarga los tiempos de respuesta. Si bien el software puede automatizar la programación y los diagnósticos remotos, las reparaciones presenciales siguen requiriendo mano de obra especializada, lo que genera cuellos de botella en la implementación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de la Resistencia de los Sistemas Heredados

Las instalaciones locales aún concentran el 60,9% de los ingresos de 2024, consolidando el mercado de software de reparación de equipos médicos gracias al control familiar y la residencia de datos. Sin embargo, las suscripciones en la nube registran una CAGR del 19,3%, impulsadas por la economía de pago por uso y el cómputo de escalado automático. Es probable que el tamaño del mercado de software de reparación de equipos médicos para la nube iguale el volumen local hacia finales de la década, a medida que los centros de datos con certificación de cumplimiento y las arquitecturas de confianza cero alivian las preocupaciones de seguridad. Las implementaciones híbridas actúan como redes de seguridad, alojando cargas de trabajo sensibles localmente mientras derivan los análisis a la nube. Los proveedores destacan las certificaciones ISO 27001 y HITRUST, y los directores de información citan las lecciones del trabajo remoto durante la pandemia para orientar a los consejos directivos hacia el modelo SaaS.

Los grupos de atención médica están adoptando la nube al observar actualizaciones de interfaz de usuario más fluidas, lanzamientos instantáneos de funciones y reducción de acumulaciones de parches. Los ingenieros de campo acceden a los mismos paneles de control desde teléfonos inteligentes, mejorando el tiempo medio de reparación. Estas ganancias de eficiencia, amplificadas en flotas grandes, generan casos de retorno sobre la inversión que superan las lealtades al costo hundido de las instalaciones locales. En consecuencia, las solicitudes de propuesta de adquisición ahora estipulan el uso de microservicios en contenedores para la portabilidad futura, lo que señala un cambio inexorable en el mercado de software de reparación de equipos médicos.

Por Usuario Final: Las Organizaciones de Servicio Independientes Desafían los Modelos Internos de los Hospitales

Los hospitales y sistemas de salud representaron el 70,3% del gasto en 2024, impulsados por los requisitos de acreditación y los extensos inventarios de dispositivos. No obstante, las Organizaciones de Servicio Independientes registran una CAGR del 17,5% a medida que los administradores externalizan el mantenimiento no esencial. La participación del mercado de software de reparación de equipos médicos para las Organizaciones de Servicio Independientes sigue siendo modesta, pero se dispara donde las redes de múltiples sitios buscan neutralidad de proveedor. Las plataformas de las Organizaciones de Servicio Independientes recopilan datos de distintos fabricantes de equipos originales y luego comparan el rendimiento entre clientes para perfeccionar los conjuntos de reglas predictivas. Los proveedores, a su vez, logran ahorros en servicios del 25 al 30%, junto con mejoras en la disponibilidad validadas por los acuerdos de nivel de servicio del panel de control.

Los centros de diagnóstico por imágenes y las instalaciones de cirugía ambulatoria, aunque son compradores más pequeños, presentan un espacio en blanco lucrativo. Sus modalidades especializadas exigen registros conformes con la normativa, y los portales en la nube están limitados a los recursos de tecnología de la información en el sitio. En consecuencia, están surgiendo ofertas de nivel medio adaptadas, lo que amplía el tamaño del mercado de software de reparación de equipos médicos en la atención ambulatoria.

Análisis Geográfico

América del Norte mantuvo una participación del 37,7% en 2024, respaldada por las regulaciones cibernéticas de la Administración de Alimentos y Medicamentos, los esquemas de pago basados en valor y una densa red de Organizaciones de Servicio Independientes. Los hospitales que persiguen una disponibilidad del 99,5% integran módulos de inteligencia artificial para evitar severas penalizaciones por rendimiento. La financiación de capital de riesgo en empresas emergentes de salud digital también acelera las integraciones que vinculan los datos de reparación con los sistemas de registros médicos electrónicos y finanzas.

La región de Asia Pacífico registra la CAGR más rápida del 13,9%, lo que refleja una masiva construcción de hospitales e iniciativas nacionales de salud electrónica. Los gobiernos de China e India subvencionan la preparación para IoT y la formación en idiomas locales, fomentando la adopción de paneles de control en la nube en lugar de servidores con alto requerimiento de capital. Los centros de servicio regionales están surgiendo en Singapur y Bangalore, cultivando una fuerza laboral cualificada que ayuda a reducir la brecha de técnicos.

Europa exhibe un crecimiento constante a medida que las funciones de seguridad alineadas con el Reglamento General de Protección de Datos se convierten en requisitos previos de compra. El Reglamento de Dispositivos Médicos de la UE actualizado amplía el alcance de la documentación, lo que alienta a las instalaciones a adoptar registros de cumplimiento automatizados. La adopción de la nube aumenta en los países nórdicos y el Benelux, mientras que Alemania prefiere los modelos híbridos debido a normas más estrictas de soberanía de datos. América Latina, Oriente Medio y África van a la zaga, pero registran mejoras en sus canales de oportunidades a medida que los operadores privados modernizan los hospitales insignia.

Panorama Competitivo

El mercado de software de reparación de equipos médicos exhibe una concentración de nivel medio, sin que ningún proveedor supere una participación del 15%. IBM Maximo, Siemens Teamcenter y ServiceNow aprovechan sus raíces empresariales para empaquetar módulos de activos dentro de plataformas de tecnología de la información más amplias. Accruent, Brightly Software y TMA Systems contrarrestan esto al profundizar en los flujos de trabajo específicos de la atención médica y los informes regulatorios. La diferenciación gira en torno a la precisión de la inteligencia artificial, la usabilidad móvil y la incorporación de IoT con un solo clic.

Estratégicamente, los actores establecidos persiguen adquisiciones complementarias que cubran brechas en la nube o añadan capas de cumplimiento de ciberseguridad. La versión Yokohama 2025 de ServiceNow integró flujos de trabajo predictivos de forma nativa en su conjunto de gestión de servicios de tecnología de la información, lo que señala la convergencia de plataformas. Mientras tanto, la adquisición de Sigsense por parte de Agilent integró la telemetría de instrumentos de laboratorio en los paneles de control de activos, destacando su expansión vertical.

Los clientes valoran la resiliencia del proveedor y la profundidad del ecosistema junto con el número de funciones. Por ello, las asociaciones con hiperescaladores en la nube —ejemplificadas por ServiceNow y Google Cloud— suman puntos por la escalabilidad de la inteligencia artificial. A medida que las amenazas cibernéticas se multiplican, los proveedores que integran análisis de vulnerabilidades en tiempo real obtienen preferencia en los procesos de adquisición.

Líderes de la Industria de Software de Reparación de Equipos Médicos

Accruent

IBM

Brightly Software

Infor EAM

Siemens

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: ServiceNow lanzó Yokohama, añadiendo agentes de inteligencia artificial que automatizan la programación del mantenimiento y se integran con los sistemas de tecnología de la información hospitalarios.

- Agosto de 2024: ServiceNow y Google Cloud profundizaron su colaboración para fusionar los análisis de BigQuery con los flujos de trabajo predictivos de equipos.

- Julio de 2024: Agilent Technologies adquirió Sigsense, incorporando monitoreo de inteligencia artificial en su plataforma CrossLab Connect.

Alcance del Informe Global del Mercado de Software de Reparación de Equipos Médicos

| Local |

| Nube/SaaS |

| Híbrido |

| Hospitales y Sistemas de Salud |

| Centros de Diagnóstico por Imágenes |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Local | |

| Nube/SaaS | ||

| Híbrido | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros de Diagnóstico por Imágenes | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de reparación de equipos médicos en 2025?

El tamaño del mercado de software de reparación de equipos médicos es de USD 68,4 millones en 2025.

¿Qué CAGR se proyecta para el software de reparación de equipos médicos hasta 2030?

Se prevé que el mercado crezca a una CAGR del 9,30% entre 2025 y 2030.

¿Qué región se expande más rápidamente en la adopción de software de mantenimiento?

Asia Pacífico registra el mayor crecimiento con una CAGR del 13,9% hasta 2030.

¿Por qué las Organizaciones de Servicio Independientes están ganando terreno?

Las Organizaciones de Servicio Independientes ofrecen ahorros de costos del 20 al 30% y experiencia en múltiples proveedores, impulsando una CAGR del 17,5% en su gasto en software.

¿Cómo mejoran los análisis de inteligencia artificial la disponibilidad de los equipos?

Los algoritmos predictivos reducen el tiempo de inactividad hasta en un 35% y extienden la vida útil de los activos entre un 15 y un 20%, apoyando directamente los objetivos de reembolso basado en valor.

¿Qué tendencia de implementación está transformando las preferencias de los compradores?

Las plataformas en la nube/SaaS, con una CAGR del 19,3%, están superando a las instalaciones locales heredadas debido a los precios por suscripción y las actualizaciones sin interrupciones.

Última actualización de la página el: