Tamaño y Participación del Mercado de Filtros Armónicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

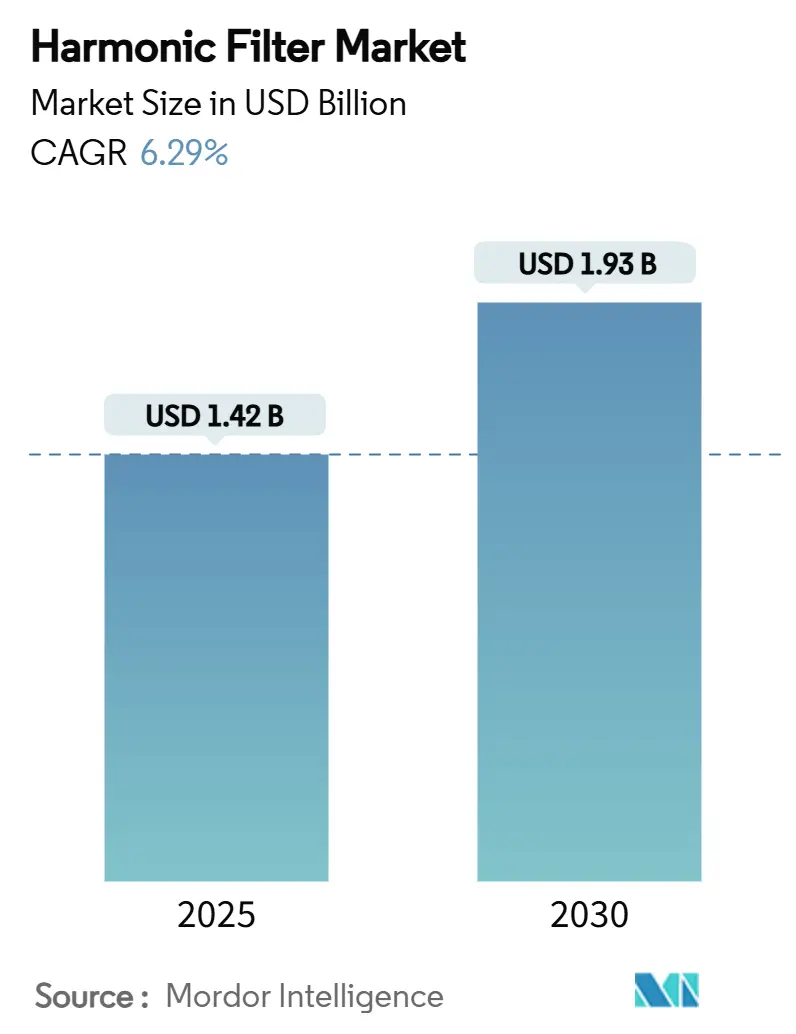

| Tamaño del Mercado (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

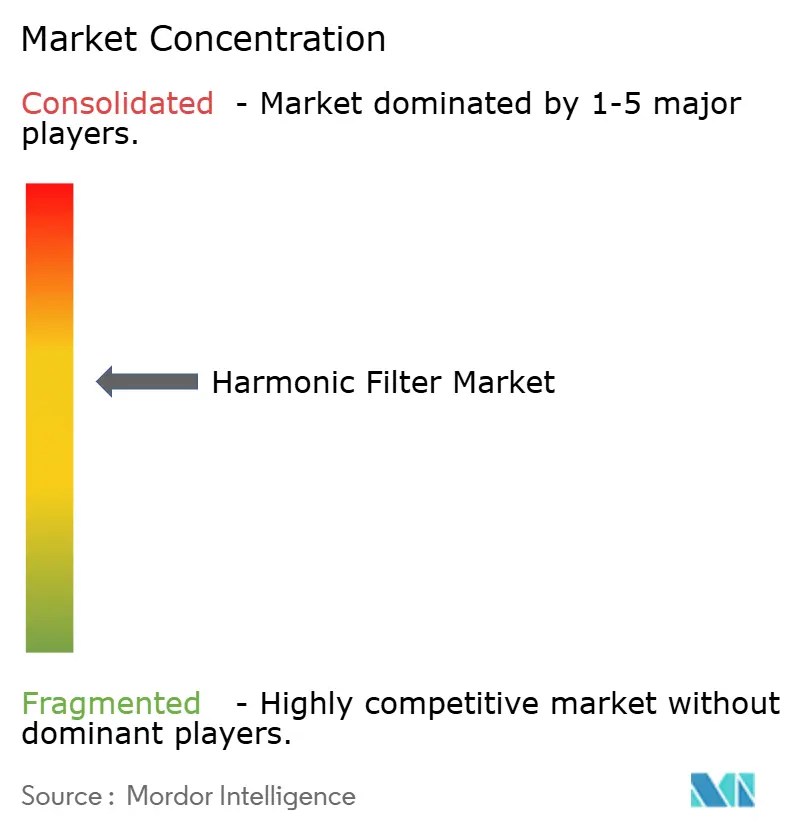

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros Armónicos por Mordor Intelligence

El tamaño del mercado de filtros armónicos se situó en USD 1,42 mil millones en 2025 y se proyecta que alcance los USD 1,93 mil millones en 2030, avanzando a una CAGR del 6,29% durante el período 2025-2030. La creciente adopción de variadores de frecuencia (VFD), la rápida construcción de centros de datos a hiperescala y los programas continuos de electrificación ferroviaria mantienen la demanda resiliente incluso cuando los presupuestos de capital se ajustan.[1]Departamento de Energía de EE. UU., "Marco Estratégico de Electrónica de Potencia WBG de AMMTO," Energy.gov, enero de 2025, energy.gov Las empresas de servicios públicos en América del Norte, Europa y China han endurecido los códigos de red, convirtiendo la mitigación armónica en un gasto obligatorio en lugar de discrecional y sosteniendo los ciclos de reemplazo tanto para filtros activos como pasivos. Al mismo tiempo, la penetración de semiconductores de banda ancha como el SiC y el GaN está reduciendo los factores de forma y mejorando la eficiencia, abriendo oportunidades de modernización en instalaciones industriales con espacio limitado.

Conclusiones Clave del Informe

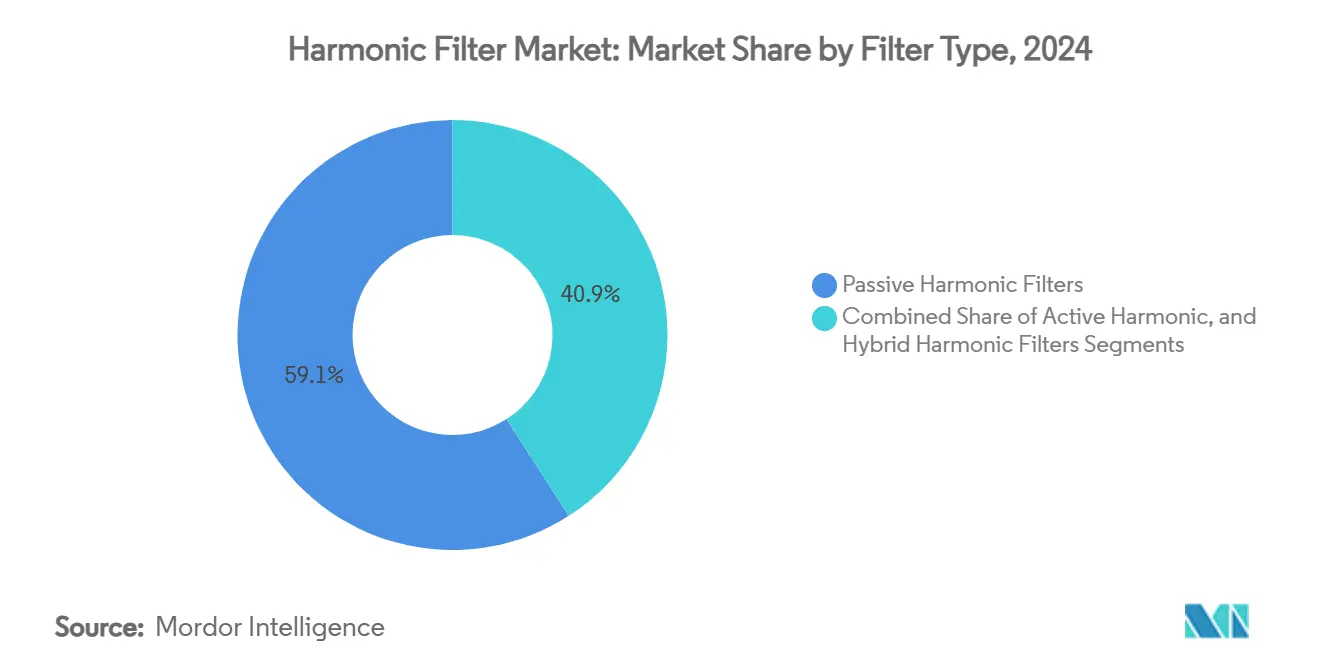

- Por tipo de filtro, las soluciones pasivas representaron el 59,1% de la participación del mercado de filtros armónicos en 2024, mientras que se prevé que los productos activos crezcan a una CAGR del 6,7% hasta 2030.

- Por fase, las unidades trifásicas dominaron con una participación de ingresos del 81,8% en 2024; se espera que los dispositivos monofásicos se expandan a una CAGR del 6,3% hasta 2030.

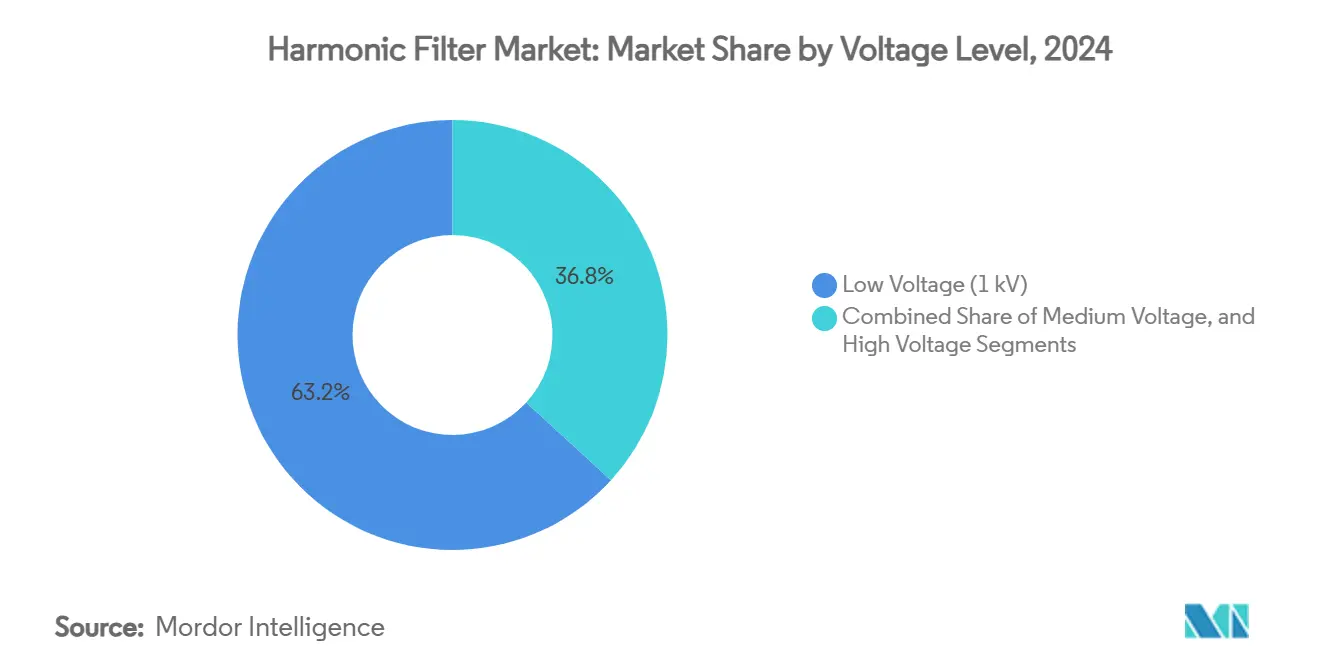

- Por nivel de tensión, los sistemas de baja tensión capturaron el 63,2% de la participación del tamaño del mercado de filtros armónicos en 2024; se prevé que las soluciones de media tensión avancen a una CAGR del 7,4% entre 2025 y 2030.

- Por usuario final, las instalaciones industriales mantuvieron el 45,9% del tamaño del mercado de filtros armónicos en 2024, mientras que se proyecta que los centros de datos registren una CAGR del 7,0% hasta 2030.

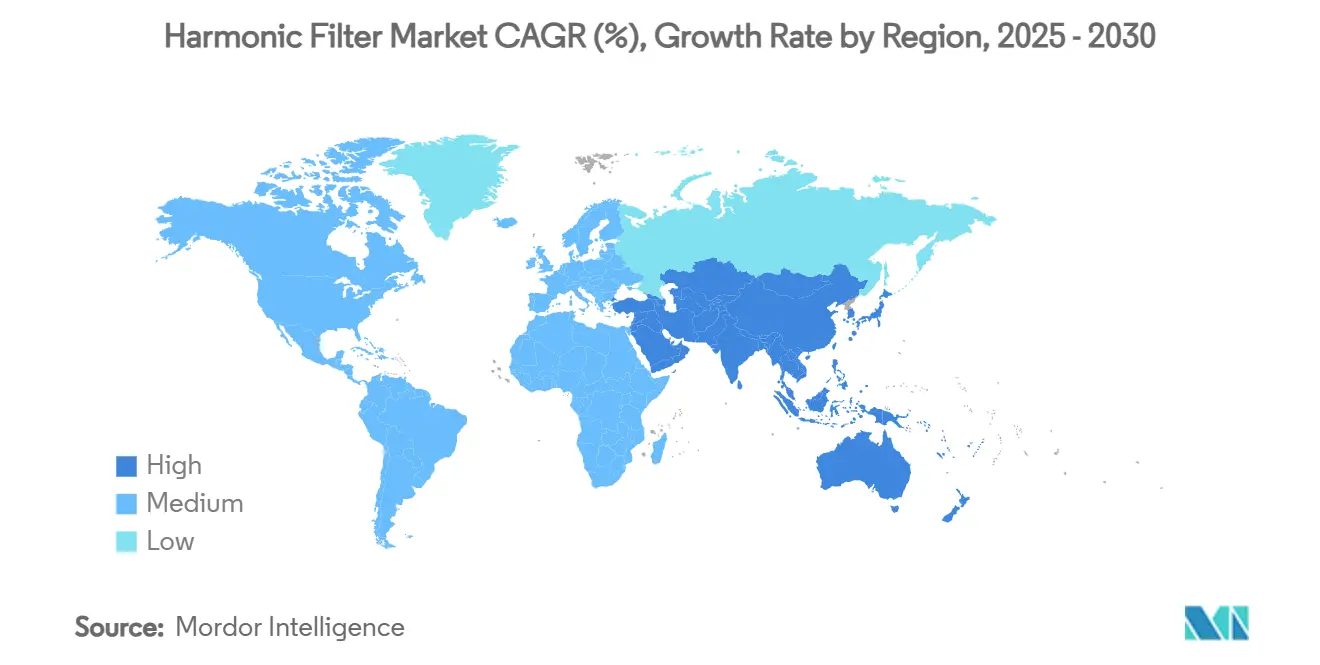

- Por geografía, la región de Asia-Pacífico lideró con una participación de ingresos del 38,1% en 2024, mientras que Oriente Medio está preparado para registrar una CAGR del 7,3% hasta 2030.

Tendencias e Información del Mercado Global de Filtros Armónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los códigos de red en la OCDE y China | +1.2% | OCDE, China, con efectos secundarios en mercados emergentes | Corto plazo (menor o igual a 2 años) |

| Aumento en las instalaciones de variadores de frecuencia | +1.8% | Centros industriales globales | Mediano plazo (2 a 4 años) |

| Mandatos de calidad de energía en centros de datos | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Programas de modernización de ferrocarriles electrificados | +0.7% | Europa, China, corredores selectivos de América del Norte | Largo plazo (4 años o más) |

| Adopción de semiconductores de banda ancha | +0.9% | Global, con primeras aplicaciones en automoción y energías renovables | Largo plazo (4 años o más) |

| Microrredes de energía renovable con almacenamiento en sitio | +0.6% | Mercados de energía distribuida en todo el mundo | Largo plazo (4 años o más) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los códigos de red en la OCDE y China

Los reguladores de la OCDE han actualizado la norma IEEE 519 de una práctica recomendada a un límite ejecutable, obligando a las empresas de servicios públicos y a los grandes consumidores de energía a instalar mitigación armónica o enfrentar sanciones por incumplimiento. China ha replicado el cambio con sus propios códigos de interconexión más estrictos, mientras que la norma IEC 61000-3-12:2021 introdujo límites más rigurosos para corrientes superiores a 16 A en Europa.[2]Comisión Electrotécnica Internacional, "IEC 61000-3-12:2021," Tienda Web de la IEC, enero de 2025, iec.ch Estos mandatos amplían la demanda potencial porque los elementos de mitigación se convierten en parte integral del diseño de la planta en lugar de mejoras discrecionales.

Aumento en las instalaciones de variadores de frecuencia

La penetración de los VFD en sistemas de climatización, tratamiento de agua y líneas de fabricación está escalando a medida que las fábricas persiguen objetivos de eficiencia energética; sin embargo, los rectificadores de seis pulsos en los VFD pueden elevar la distorsión armónica total (THD) al 40% si no se trata. La THD acumulada de múltiples variadores aumenta el riesgo de resonancia, lo que lleva a los equipos de adquisición a especificar filtros activos para nuevas construcciones y proyectos de expansión.[3]Eaton Corporation, "Mitigación de Armónicos en VFD," Eaton, enero de 2025, eaton.com

Mandatos de calidad de energía en centros de datos

Los operadores de centros de datos a hiperescala exigen cada vez más una THD inferior al 5% porque los eventos armónicos provocan reinicios de servidores, ineficiencias en la refrigeración y posibles incumplimientos de los acuerdos de nivel de servicio. Con 14.338 MW de nueva capacidad en construcción solo en Asia-Pacífico, las especificaciones de calidad de energía están ahora integradas en las solicitudes de propuesta de diseño y construcción, que notablemente requieren filtros activos en tiempo real.

Programas de modernización de ferrocarriles electrificados

Los operadores ferroviarios europeos y chinos despliegan filtros armónicos para proteger los circuitos de señalización de la distorsión generada por el frenado regenerativo y los accionamientos de tracción de alta potencia.[4]Departamento de Transporte de EE. UU., "Opciones de Electrificación Ferroviaria," FRA, 13 de enero de 2025, railroads.dot.gov A medida que las líneas se modernizan, las locomotoras multisistema operan en redes de 15 kV, 25 kV y 50 Hz, aumentando la necesidad de diseños de filtrado bidireccional que acomoden el flujo de energía regenerativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital frente a mitigación alternativa | -0.8% | Mercados emergentes sensibles al costo | Corto plazo (menor o igual a 2 años) |

| Escasez de talento técnico para la puesta en marcha | -0.5% | Global, aguda en regiones en desarrollo | Mediano plazo (2 a 4 años) |

| Normas de prueba globales no armonizadas | -0.3% | Despliegue de equipos transfronterizos | Largo plazo (4 años o más) |

| Ambigüedades de garantía del fabricante de equipos originales para instalaciones de modernización | -0.2% | Mercados maduros con infraestructura envejecida | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital frente a mitigación alternativa

Los filtros activos suelen costar entre un 10% y un 20% más que las unidades pasivas y requieren una puesta en marcha especializada, por lo que las instalaciones con presupuesto limitado recurren a reactores o accionamientos de 12 pulsos que capturan solo una parte del espectro de THD. El período de recuperación de la inversión puede ser opaco porque los beneficios se manifiestan como tiempo de inactividad evitado en lugar de nuevos ingresos, lo que dificulta las decisiones de inversión.

Escasez de talento técnico para la puesta en marcha

El análisis armónico combina la simulación de sistemas de energía con experiencia en el dominio de la frecuencia; sin embargo, los equipos de mantenimiento eléctrico rara vez están capacitados en estas áreas. Los fabricantes de equipos originales multinacionales reportan retrasos en la entrega de proyectos en América Latina y partes del Sudeste Asiático debido a la escasez de ingenieros de puesta en marcha certificados, lo que frena el crecimiento del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Filtro: Las Soluciones Activas Ganan Impulso

Por tipo de filtro, las soluciones pasivas representaron el 59,1% de los ingresos en 2024. El segmento generó la mayor parte del tamaño del mercado de filtros armónicos en 2024 a través de productos pasivos; sin embargo, la CAGR del 6,7% de los filtros activos indica un giro hacia capacidades de compensación dinámica. Las industrias que instalan numerosos variadores en áreas de piso compactas eligen diseños activos que mantienen la THD por debajo del 5% bajo cargas fluctuantes, mientras que las contrapartes pasivas corren el riesgo de desajuste cuando varía la impedancia del sistema. Las arquitecturas híbridas combinan etapas pasivas de bajo orden y activas de alto orden para equilibrar el costo con el rendimiento, un enfoque que está ganando terreno en fábricas de semiconductores y grandes torres comerciales.

La continua reducción en los precios de los dispositivos SiC estrecha la brecha de costos, lo que permite a los fabricantes de equipos originales introducir filtros activos en formato de bastidor con capacidad de hasta 120 A que caben en armarios de servidores, un factor de forma impensable hace cinco años. Los proveedores ahora integran diagnósticos de IoT que transmiten espectros armónicos a paneles de control en la nube, ayudando a los equipos de mantenimiento a anticipar el envejecimiento de condensadores o fallas del controlador y reduciendo el tiempo de inactividad no planificado.

Por Fase: La Dominancia Trifásica Continúa

Los equipos trifásicos retuvieron el 81,8% de la participación del mercado de filtros armónicos en 2024 porque los accionamientos industriales, los ascensores y los compresores de enfriadores operan en sistemas de tres conductores que transportan corrientes más elevadas. A medida que las potencias nominales de los VFD superan los 500 HP, las corrientes armónicas migran hacia componentes de secuencia positiva, negativa y cero, lo que lleva a los gerentes de instalaciones a preferir filtros trifásicos capaces de mitigar todas las secuencias de forma simultánea.

Sin embargo, el crecimiento monofásico aumenta a una CAGR del 6,3%, impulsado por las modernizaciones de iluminación LED y los inversores solares residenciales que instalan filtros de baja potencia para reducir la tensión de neutro a tierra. Las condiciones de carga desequilibrada en los centros de datos, donde los bastidores de TI monofásicos se alimentan de barras trifásicas, también crean nichos de demanda para disposiciones especializadas de filtrado en zigzag.

Por Nivel de Tensión: El Crecimiento en Media Tensión se Acelera

Los conjuntos de baja tensión por debajo de 1 kV representaron el 63,2% de la participación en 2024 porque la mayoría de los equipos de edificios se conectan a 480 V o 400 V. Sin embargo, los activos de media tensión entre 1 kV y 35 kV registran la CAGR más alta del 7,4% a medida que los hornos de arco, los izadores de minas y los accionamientos de bombas de alta potencia migran a alimentadores de 6 kV y 11 kV por eficiencia, lo que requiere filtros que soporten niveles de falla más elevados.

La tendencia de la Subestación Digital en las empresas de servicios públicos también impulsa la demanda de media tensión: los STATCOM y los sistemas de almacenamiento de energía en baterías inyectan armónicos de frecuencia de conmutación en los alimentadores de 13,8 kV, lo que lleva a las empresas de distribución a especificar cubículos de filtros aislados en aire con monitoreo remoto.

Por Industria de Usuario Final: Los Centros de Datos Impulsan el Crecimiento

Las plantas industriales mantuvieron el 45,9% del tamaño del mercado de filtros armónicos en 2024 gracias a las cargas pesadas heredadas, como los laminadores y los hornos de cemento. Los operadores de exploración y producción de petróleo y gas despliegan filtros en bombas de extracción y compresores para prevenir el sobrecalentamiento inducido por THD, mientras que las empresas de tratamiento de agua protegen la electrónica SCADA de la resonancia.

Los centros de datos son la aplicación de más rápida expansión con una CAGR del 7,0%, ya que los operadores de hiperescala apuntan a un tiempo de actividad continuo de energía. Los proveedores de servicios en la nube requieren mitigación activa tanto en los alimentadores de entrada como en las salidas de los sistemas de alimentación ininterrumpida para garantizar el cumplimiento de las directrices emergentes de ISO/IEC que cubren la inmunidad de los equipos a la distorsión de tensión. Los hospitales siguen una trayectoria similar, ya que los equipos de diagnóstico por imagen y los robots quirúrgicos requieren energía limpia para salvaguardar la seguridad del paciente, lo que lleva a las empresas de ingeniería, adquisición y construcción a incluir estudios armónicos en las especificaciones de construcción base.

Análisis Geográfico

Asia-Pacífico contribuyó con el 38,1% de los ingresos globales en 2024, reflejando el peso manufacturero de China y los despliegues de ciudades inteligentes de India. Las políticas regionales que promueven 800 GW de nueva capacidad renovable para 2030 multiplican las fuentes armónicas en los alimentadores de distribución, lo que alienta a los operadores de red a estandarizar los diseños de filtros en los códigos de interconexión. Japón y Corea del Sur refuerzan la demanda a través de rigurosas actualizaciones de automatización de fábricas que elevan los estándares de calidad de energía.

América del Norte se beneficia del mayor clúster de centros de datos del mundo, concentrado en los corredores del norte de Virginia, Dallas y Phoenix en Estados Unidos. Los constructores de centros de datos a hiperescala integran filtros activos aguas arriba de las cadenas de sistemas de alimentación ininterrumpida para prevenir eventos de disparo tolerante. Una ola de relocalización en la manufactura discreta revive la demanda de unidades pasivas de baja tensión, mientras que los proyectos piloto de microrredes adoptan filtros híbridos para gestionar el flujo de energía bidireccional. El compromiso de Schneider Electric de invertir USD 700 millones en producción nacional hasta 2027 subraya la confianza en la demanda del mercado a largo plazo.

Oriente Medio lidera el crecimiento con una CAGR del 7,3%, impulsado por la diversificación económica en Arabia Saudita y los Emiratos Árabes Unidos. Los megaproyectos como NEOM y las zonas de nube a hiperescala en Riad exigen especificaciones estrictas de calidad de energía, creando una cartera de proyectos para filtros de media tensión con capacidad de 24 kV. Las empresas de servicios públicos regionales han comenzado a introducir tarifas de incentivo vinculadas al cumplimiento de THD, acelerando la adopción entre los consumidores industriales.

Panorama Competitivo

El mercado está moderadamente consolidado, con ABB, Schneider Electric y Siemens manteniendo canales arraigados en empresas de servicios públicos y fabricantes de equipos originales, mientras que los especialistas más pequeños se diferencian mediante controladores basados en software. La expansión de ABB en Estados Unidos por USD 120 millones amplía la capacidad de filtros de baja tensión para atender a las empresas de ingeniería, adquisición y construcción de centros de datos. La inversión doméstica plurianual de Schneider tiene como objetivo reducir el riesgo en las cadenas de suministro y atender las preferencias de Compra Americana entre los proyectos de infraestructura financiados con fondos federales.

Las hojas de ruta tecnológicas se centran en integrar análisis en el borde que predicen el fin de vida útil de los condensadores y reajustan automáticamente las frecuencias de muesca, capacidades demostradas en la plataforma FN3540 de Schaffner. La entrada de proveedores de semiconductores de banda ancha está remodelando los grupos de valor a medida que los fabricantes de filtros se integran verticalmente para asegurar el suministro de dispositivos.

Las fusiones y adquisiciones siguen siendo una vía para la expansión de la cartera. La adquisición planificada por parte de ABB de la unidad de electrónica de potencia de Siemens Gamesa inyectará experiencia en convertidores de tracción y ayudará a optimizar los filtros para aplicaciones ferroviarias regenerativas. Littelfuse amplió su presencia industrial centrándose en elementos pasivos de grado electrónico, construyendo sinergias de venta cruzada con sus líneas de protección contra sobretensiones.

Líderes de la Industria de Filtros Armónicos

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Schaffner Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABB reportó pedidos récord en el segundo trimestre de 2025 de USD 9.800 millones, citando una fuerte demanda de electrificación que incluye productos de calidad de energía. El aumento en la cartera de pedidos señala un apoyo continuo de volumen para los filtros armónicos, al tiempo que proporciona escala para el lanzamiento de controladores basados en SiC.

- Mayo de 2025: Littelfuse registró ingresos en el primer trimestre de 2025 de USD 554 millones, un aumento del 4%, impulsado por los segmentos de electrónica e industrial. La dirección destacó victorias de diseño para componentes de interferencia electromagnética de alta frecuencia que forman la etapa frontal de los filtros armónicos activos, ilustrando el movimiento estratégico de los proveedores de componentes hacia la cadena de valor.

- Marzo de 2025: Schneider Electric anunció una expansión de capacidad de USD 700 millones en cinco plantas en Estados Unidos para acortar los plazos de entrega de tableros de distribución de baja tensión y filtros activos. La estrategia apunta a campus de centros de datos a escala de servicios públicos elegibles para incentivos fiscales federales vinculados al contenido nacional.

- Diciembre de 2024: ABB acordó adquirir el negocio de electrónica de potencia de Siemens Gamesa para fortalecer sus capacidades de conversión de alta densidad y filtrado armónico.

Alcance del Informe Global del Mercado de Filtros Armónicos

El Informe del Mercado de Filtros Armónicos está Segmentado por Tipo de Filtro (Activo, Pasivo, Híbrido), Fase (Monofásico, Trifásico), Nivel de Tensión (Baja <1kV, Media 1-35kV, Alta >35kV), Industria de Usuario Final (Industrial, Comercial, Servicios Públicos y Generación de Energía, Transporte), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Filtros Armónicos Activos |

| Filtros Armónicos Pasivos |

| Filtros Armónicos Híbridos |

| Monofásico |

| Trifásico |

| Baja Tensión (Menos de 1 kV) |

| Media Tensión (1-35 kV) |

| Alta Tensión (Más de 35 kV) |

| Industrial | Petróleo y Gas |

| Metales y Minería | |

| Pulpa y Papel | |

| Agua y Aguas Residuales | |

| Productos Químicos | |

| Otras Industrias de Proceso | |

| Comercial | Centros de Datos |

| Edificios Comerciales | |

| Hospitales | |

| Servicios Públicos y Generación de Energía | |

| Transporte | Tracción Ferroviaria |

| Embarcaciones Marinas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Filtro | Filtros Armónicos Activos | ||

| Filtros Armónicos Pasivos | |||

| Filtros Armónicos Híbridos | |||

| Por Fase | Monofásico | ||

| Trifásico | |||

| Por Nivel de Tensión | Baja Tensión (Menos de 1 kV) | ||

| Media Tensión (1-35 kV) | |||

| Alta Tensión (Más de 35 kV) | |||

| Por Industria de Usuario Final | Industrial | Petróleo y Gas | |

| Metales y Minería | |||

| Pulpa y Papel | |||

| Agua y Aguas Residuales | |||

| Productos Químicos | |||

| Otras Industrias de Proceso | |||

| Comercial | Centros de Datos | ||

| Edificios Comerciales | |||

| Hospitales | |||

| Servicios Públicos y Generación de Energía | |||

| Transporte | Tracción Ferroviaria | ||

| Embarcaciones Marinas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de filtros armónicos?

El tamaño del mercado de filtros armónicos alcanzó los USD 1,42 mil millones en 2025 y se prevé que llegue a USD 1,93 mil millones en 2030.

¿Qué región lidera el mercado de filtros armónicos?

Asia-Pacífico mantuvo la mayor participación con el 38,1% en 2024 debido a la rápida industrialización y la expansión de las energías renovables.

¿Por qué los filtros armónicos activos crecen más rápido que las unidades pasivas?

Los filtros activos proporcionan compensación en tiempo real bajo condiciones de carga variables, ideales para instalaciones con demanda fluctuante de VFD y límites estrictos de THD.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros de datos son el usuario final de más rápido crecimiento, con una CAGR esperada del 7,0% hasta 2030 debido a las construcciones a hiperescala y las cargas de trabajo de inteligencia artificial.

Última actualización de la página el: