Tamaño y Participación del Mercado de Bobinas de Modo Común

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

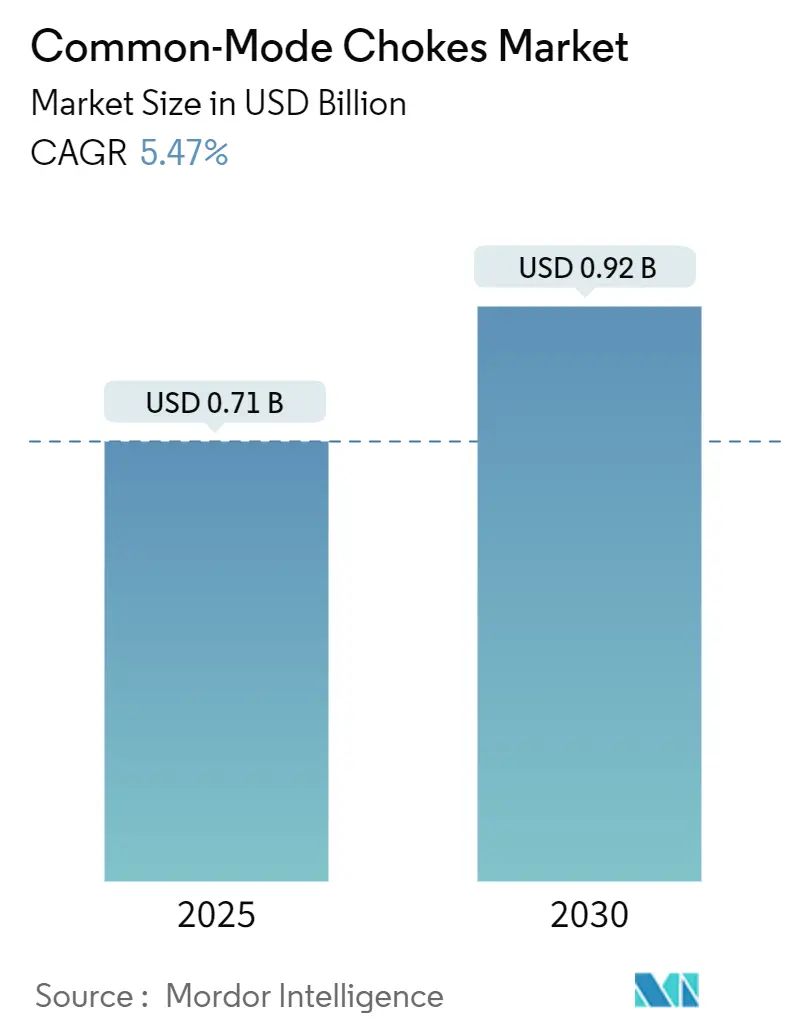

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bobinas de Modo Común por Mordor Intelligence

El tamaño del mercado de Bobinas de Modo Común se situó en USD 0,71 mil millones en 2025 y se prevé que alcance USD 0,92 mil millones en 2030, avanzando a una CAGR del 5,47%. Este ritmo refleja la presión regulatoria en materia de compatibilidad electromagnética en todas las categorías principales de electrónica, la electrificación de los trenes de potencia y la proliferación de enlaces de datos multigigabit que elevan el ruido de modo común. Los fabricantes de equipos se centran en huellas más pequeñas, rangos de temperatura más amplios y clasificaciones de corriente más altas, lo que impulsa la demanda hacia núcleos nanocristalinos y formatos de montaje superficial. Las estrategias competitivas giran en torno a la integración vertical de materiales magnéticos, la calificación según las normas AEC-Q200 y las asociaciones que aseguran el suministro de aleaciones. Las oportunidades surgen en el filtrado integrado en conectores para Ethernet industrial, bobinas miniaturizadas para dispositivos USB4 y piezas de alta corriente para inversores de tracción de 800 V.

Conclusiones Clave del Informe

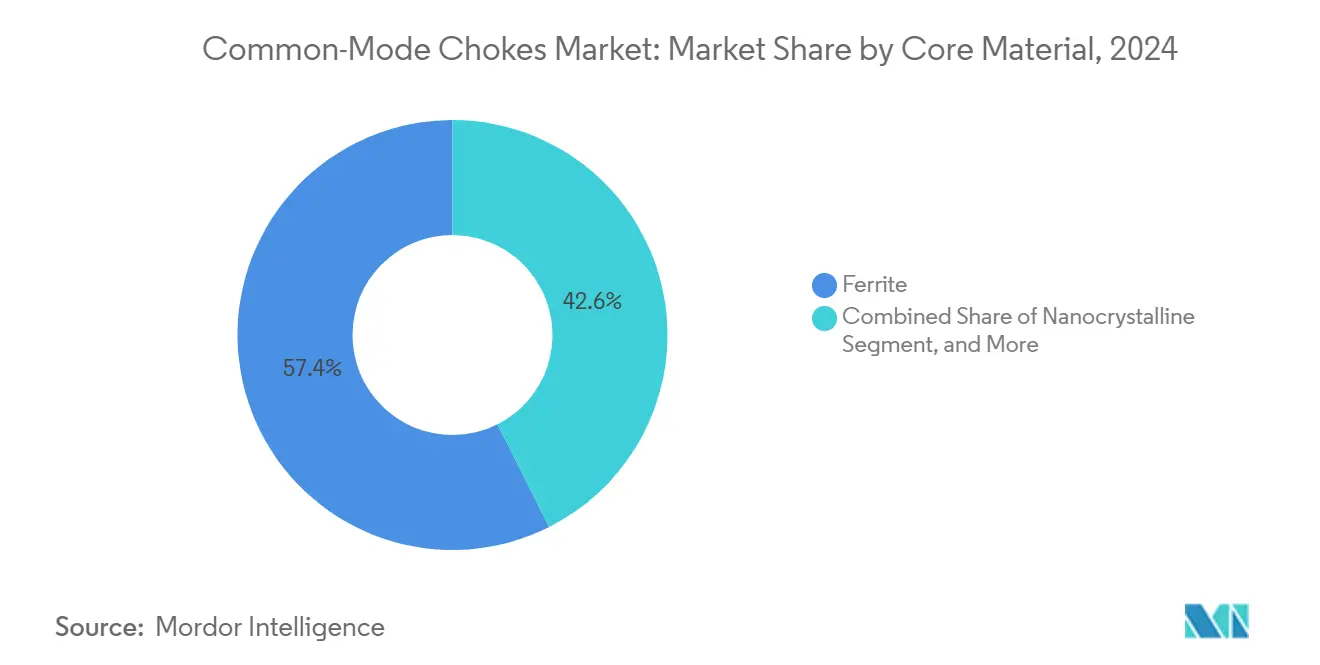

- Por material del núcleo, la ferrita retuvo el 57,43% de la participación del mercado de Bobinas de Modo Común en 2024, mientras que los núcleos nanocristalinos se están expandiendo a una CAGR del 6,12% hasta 2030.

- Por tipo de montaje, los componentes de orificio pasante lideraron con una participación de ingresos del 45,72% en 2024; se proyecta que los diseños de montaje superficial registren una CAGR del 6,87% hasta 2030.

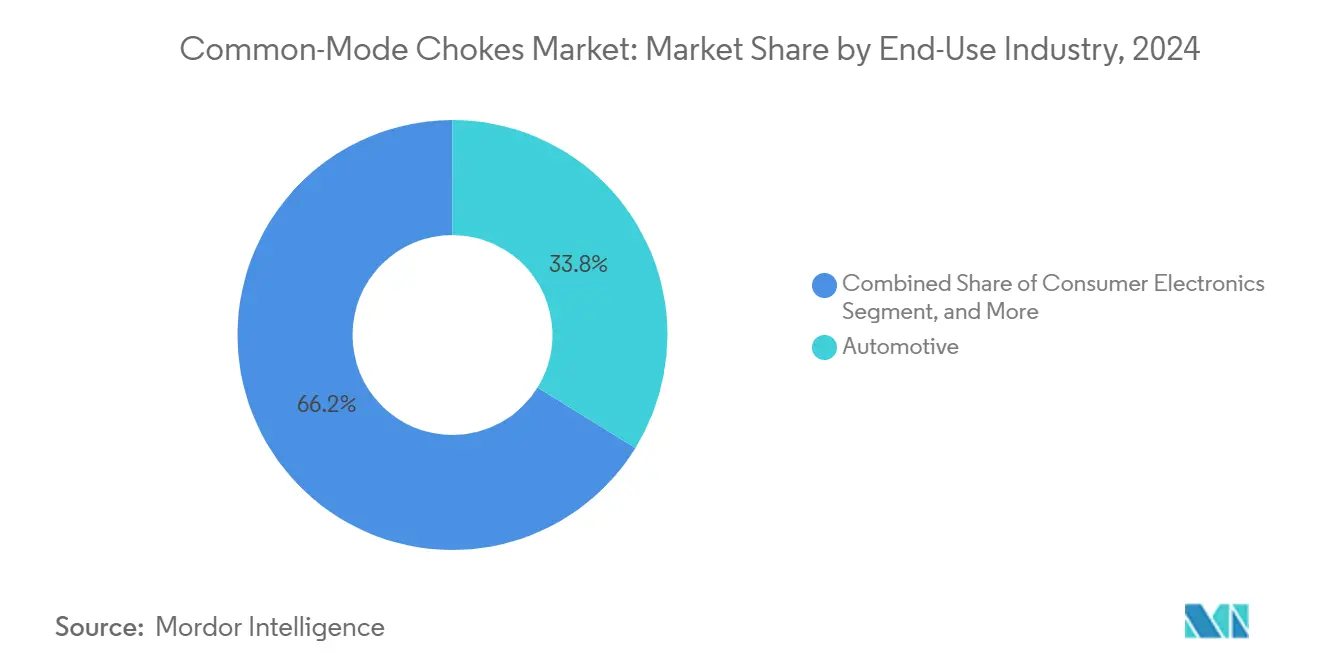

- Por industria de uso final, el sector automotriz capturó el 33,81% del tamaño del mercado de Bobinas de Modo Común en 2024, mientras que las energías renovables y la energía eléctrica registran una CAGR del 5,76% hasta 2030.

- Por aplicación, la supresión de EMI en línea de alimentación representó el 39,74% del tamaño del mercado de Bobinas de Modo Común en 2024, y el filtrado de interfaz de alta velocidad avanza a una CAGR del 6,23% hasta 2030.

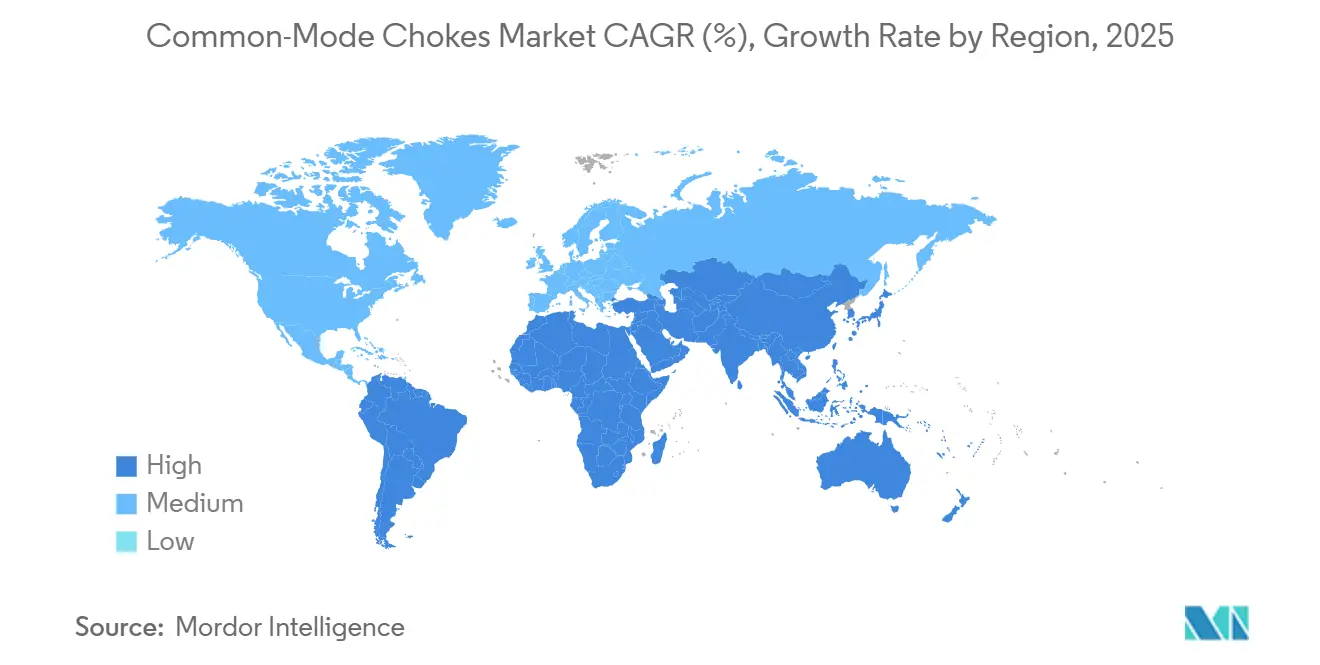

- Por geografía, Asia-Pacífico representó el 48,63% de los ingresos en 2024; se prevé que Oriente Medio y África registren la CAGR más rápida del 6,34% hasta 2030.

Tendencias e Información del Mercado Global de Bobinas de Modo Común

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones EMC estrictas a nivel mundial | +1.2% | Global con énfasis en la UE, América del Norte, Japón | Mediano plazo (2-4 años) |

| Auge de la electrónica de potencia en vehículos eléctricos | +1.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Interfaces de consumo de alta velocidad | +0.9% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a núcleos nanocristalinos | +0.7% | Corredores automotrices de América del Norte, la UE y China | Largo plazo (≥ 4 años) |

| Bobinas de modo común integradas en conectores | +0.6% | Centros de automatización industrial de América del Norte y la UE | Mediano plazo (2-4 años) |

| Inversores fotovoltaicos residenciales + baterías | +0.4% | Oriente Medio y África, América del Sur, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones EMC Estrictas a Nivel Mundial

Las directivas globales como la Directiva EMC de la UE 2014/30/UE y la Parte 15 de la FCC obligan a los fabricantes a demostrar el cumplimiento de las emisiones radiadas y conducidas, lo que impulsa la incorporación sistemática de bobinas de modo común en la electrónica de consumo, industrial y automotriz. El reglamento UNECE R.10 extiende además el mandato a los vehículos eléctricos de 800 V, lo que obliga a adoptar bobinas de alta corriente para los inversores de tracción. Los sitios industriales están sujetos a las normas IEC 61000, que exigen niveles de ruido bajos para los variadores de motor y las redes de control basadas en Ethernet, lo que refuerza su uso en la automatización de fábricas. Las auditorías regulatorias penalizan el incumplimiento, por lo que los presupuestos de conformidad se asignan cada vez más a componentes de filtrado. A medida que más jurisdicciones se armonizan con CISPR, el mercado de Bobinas de Modo Común obtiene un impulso predecible y anclado en la regulación.

Auge de la Electrónica de Potencia en Vehículos Eléctricos (Demanda de Alta Corriente)

La migración a paquetes de baterías de 800 V e inversores con MOSFET de SiC eleva las tasas de flancos de conmutación y las corrientes de modo común que a menudo superan los 50 A, un nivel de estrés que las bobinas de ferrita estándar no pueden gestionar. Los núcleos nanocristalinos mantienen la permeabilidad estable hasta 1 MHz, lo que permite a los diseñadores reducir el tamaño mientras se mantiene la impedancia, como se demuestra en los convertidores de alta potencia de Tesla. Cada vehículo eléctrico lleva ahora entre 15 y 25 bobinas distribuidas entre el inversor, el cargador a bordo y las etapas CC-CC, multiplicando la demanda de volumen a medida que la producción global de vehículos eléctricos apunta a 30 millones de unidades para 2030. Los fabricantes de equipos originales automotrices vinculan los contratos de aprovisionamiento a la calificación AEC-Q200, lo que favorece a los proveedores con integración vertical.

Proliferación de Interfaces de Consumo de Alta Velocidad

USB4 a 40 Gbps y HDMI 2.1 a 48 Gbps introducen espectros de ruido de modo común agresivos por encima de 10 GHz, donde los presupuestos de pérdida de inserción son ajustados. Las bobinas de montaje superficial miniaturizadas de Murata se integran en las placas Thunderbolt del Mac Studio para preservar los diagramas de ojo en cables largos.[1]Murata Manufacturing Co., Ltd., "Murata presenta el MLCC de mayor capacitancia del mundo en tamaño 0603 pulgadas," murata.com Filtros similares se especifican en redes de visión industrial y consolas de imágenes médicas que dependen de enlaces Ethernet deterministas. La cadencia de las actualizaciones de interfaz —USB5, DisplayPort 2.1, 25 GigE— mantiene los ciclos de diseño ágiles, lo que respalda los ingresos recurrentes para los proveedores que renuevan las geometrías y los materiales de las bobinas.

Transición a Núcleos Nanocristalinos para Arquitecturas de 800 V

Las aleaciones nanocristalinas a base de hierro ofrecen densidades de flujo de saturación superiores a 1,2 T, el triple que la ferrita, y menores pérdidas en el núcleo en el rango de temperatura de -40 °C a +150 °C del vehículo. El inversor del Taycan de Porsche adopta bobinas nanocristalinas e informa una reducción del 50% en la huella con menor aumento de temperatura en el devanado.[2]TDK Corporation, "TDK marca el rumbo para la era de la inteligencia artificial en electronica 2024," tdk.com Sin embargo, la fabricación depende de líneas de recocido de cinta concentradas en Japón y Alemania, y los fabricantes de automóviles ahora cierran acuerdos de compra plurianuales para asegurar el suministro. A medida que las plataformas de 800 V proliferan, los volúmenes nanocristalinos superan el crecimiento de la ferrita, elevando el segmento premium del mercado de Bobinas de Modo Común.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios de materias primas por exceso de capacidad asiático | -0.8% | Global, originado en China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Límites térmicos y de saturación de los núcleos de ferrita | -0.5% | Global, afectando aplicaciones de alta potencia | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de aleaciones de cinta nanocristalina | -0.4% | Mercados automotrices de América del Norte y la UE | Mediano plazo (2-4 años) |

| Filtros EMI integrados en chip en dispositivos móviles | -0.3% | Mercados globales de electrónica de consumo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de Materias Primas por Exceso de Capacidad Asiático

Una expansión del 40% en la capacidad de las plantas de ferrita chinas durante 2023-2024 redujo los precios en fábrica entre un 15% y un 20%, comprimiendo los márgenes de las marcas globales. Los incentivos a la exportación sostienen el exceso de oferta, obligando a los actores establecidos a reducir costos o redirigir la inversión hacia piezas automotrices de alto valor. Si bien la situación beneficia a los compradores del segmento bajo, desalienta la investigación y el desarrollo en bobinas de gama básica y eleva el umbral de equilibrio para los nuevos participantes. Se espera que la guerra de precios persista al menos hasta 2026, restando puntos a la CAGR general del mercado de Bobinas de Modo Común.

Límites Térmicos y de Saturación de los Núcleos de Ferrita

La permeabilidad de la ferrita cae abruptamente por encima de los 125 °C y el flujo se satura cerca de 0,4 T, lo que dificulta su eficacia en cargadores a bordo de 11 kW donde las temperaturas del núcleo aumentan de forma rutinaria. Vishay destacó la necesidad de reducción de la clasificación nominal o enfriamiento activo en diseños de referencia automotrices recientes.[3]Vishay Intertechnology, "Notas de Diseño de Referencia Automotriz sobre Rendimiento Térmico," vishay.com Las soluciones alternativas —núcleos sobredimensionados o abrazaderas de disipador de calor— añaden peso y costo, lo que lleva a los diseñadores hacia alternativas nanocristalinas o amorfas. Hasta que las formulaciones de ferrita mejoren, su techo físico limitará el rendimiento en los nuevos trenes de potencia de 800 V.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material del Núcleo: El Nanocristalino Gana Terreno, la Ferrita Mantiene el Volumen Masivo

La ferrita dominó con el 57,43% de los ingresos en 2024, impulsada por la madurez de las herramientas de fabricación y los bajos precios unitarios. Sin embargo, las piezas nanocristalinas avanzan a una CAGR del 6,12% y ganan participación cuando la alta corriente, la alta temperatura o el ahorro de espacio superan las primas de precio. El tamaño del mercado de Bobinas de Modo Común para diseños nanocristalinos alcanzó USD 0,17 mil millones en 2025 y se proyecta que llegue a USD 0,23 mil millones en 2030, lo que subraya el cambio hacia aplicaciones impulsadas por el rendimiento. Los accionamientos de tracción automotriz y los servoaccionamientos industriales ahora especifican anillos nanocristalinos con permeabilidad superior a 100 k, eclipsando el techo de 10 k de la ferrita. Los grados amorfo, polvo de hierro y sendust sirven a aplicaciones médicas o aeroespaciales de nicho que priorizan las bajas pérdidas en rangos de MHz.

El costo y el suministro siguen siendo decisivos. Solo cuatro proveedores de cinta en todo el mundo pueden recocer cinta nanocristalina en el volumen que requieren los fabricantes de equipos originales automotrices, lo que expone a los compradores a escaseces puntuales. TDK y otros proveedores con integración vertical mitigan el riesgo mediante aleaciones propias y acuerdos de compra a largo plazo. Por el contrario, la ferrita cuenta con abundante materia prima y cientos de líneas de sinterización en Asia Oriental, lo que asegura la disponibilidad para placas de TI de consumo y electrodomésticos. A medida que la producción de vehículos eléctricos supere los 30 millones de unidades, el nanocristalino erosionará el liderazgo de la ferrita, pero esta última seguirá siendo el ancla en los nodos de consumo y baja potencia.

Por Tipo de Montaje: El Montaje Superficial Alcanza al Orificio Pasante

Los componentes de orificio pasante lideraron con el 45,72% de los ingresos en 2024 porque los inversores automotrices e industriales prefieren la resistencia mecánica de los toroides montados con pines. Sin embargo, el tamaño del mercado de Bobinas de Modo Común atribuible a los diseños de montaje superficial registra la CAGR más rápida del 6,87% hasta 2030. Las bobinas de montaje superficial sustentan los concentradores USB4, las placas base de portátiles y los módulos ópticos de 25 Gbps donde la eficiencia de colocación automática y el bajo perfil son importantes. Las etapas de potencia de Infineon ahora co-empaquetan filtros EMI de montaje superficial con MOSFET para reducir la inductancia de bucle.

La electrónica automotriz adopta cada vez más formatos de ajuste a presión o SMT híbridos que soportan las vibraciones mientras se adaptan a sustratos metálicos aislados. El orificio pasante sigue siendo esencial por encima de los 20 A; los esfuerzos climáticos y los compuestos de encapsulado complican el reflujo. Los anillos de abrazadera se dirigen a las modernizaciones en campo de equipos industriales, y las variantes de montaje en cable aseguran el cumplimiento sin rediseño de la placa de circuito impreso. Las curvas de adopción indican la paridad entre los ingresos de montaje superficial y orificio pasante para 2029, a medida que los inversores de consumo, telecomunicaciones y energías renovables buscan el ensamblaje automatizado.

Por Industria de Uso Final: Las Energías Renovables se Aceleran Detrás del Sector Automotriz

Las aplicaciones automotrices representaron el 33,81% de los ingresos en 2024 y siguen siendo el cliente ancla para las bobinas de alta corriente con calificación AEC-Q200. La participación del mercado de Bobinas de Modo Común del segmento se beneficia del aumento de la penetración de los vehículos eléctricos y de la multiplicación de los subsistemas de electrónica de potencia por vehículo. Las energías renovables, aunque más pequeñas, se expanden a una CAGR del 5,76% gracias a la energía fotovoltaica residencial en India, Brasil y Arabia Saudita, donde los inversores de cadena de 5-10 kW dependen de un filtrado conforme al código de red.

La automatización industrial, la electrónica de consumo y las telecomunicaciones en conjunto representan más del 40% de los volúmenes unitarios, pero se inclinan hacia precios de venta promedio más bajos. Los centros de datos y las antenas de 5G adoptan bobinas de alta frecuencia para los buses de CC y los rieles de PoE, añadiendo valor incremental. Los segmentos médico y aeroespacial adquieren piezas altamente especializadas y trazables que obtienen los márgenes más altos pero un volumen mínimo. A medida que las naciones intensifican la energía solar y el almacenamiento basados en inversores, las energías renovables podrían desafiar al sector automotriz por el liderazgo en crecimiento durante 2028-2030.

Por Aplicación: Los Filtros de Interfaz de Alta Velocidad Surgen desde una Base Baja

La supresión de EMI en línea de alimentación representó el 39,74% de la facturación en 2024 porque cada fuente de alimentación de CA a CC integra una bobina de modo común en la entrada. El tamaño del mercado de Bobinas de Modo Común vinculado al filtrado de interfaz de alta velocidad escala a una CAGR del 6,23%, impulsado por concentradores USB4, proyectores HDMI 2.1 y accionamientos Ethernet deterministas en fábricas. Los filtros de línea de señal deben equilibrar la baja pérdida de inserción diferencial con una alta impedancia de modo común, lo que lleva a los proveedores a ajustar la simetría del devanado y la geometría de las cuentas.

Los filtros híbridos que combinan la supresión de modo diferencial y modo común en una sola huella están ganando terreno en las puertas de enlace de IoT y los drones, reduciendo las partidas de la lista de materiales. Las actualizaciones industriales a 10 GbE y las redes sensibles al tiempo mantienen a los diseñadores buscando piezas con impedancia plana entre 100 MHz y 3 GHz, donde la ferrita comienza a disipar calor. Los radares militares y la aviónica también especifican bobinas de temperatura extrema que mantienen la impedancia entre -55 °C y +175 °C. Estos casos de uso premium refuerzan los precios de venta promedio incluso cuando los cargadores de teléfonos de consumo masivo comoditizan el extremo inferior.

Análisis Geográfico

Asia-Pacífico dominó el mercado de Bobinas de Modo Común con una participación de ingresos del 48,63% en 2024, gracias a las bases de fabricación de electrónica de China, Japón, Corea del Sur y Taiwán. Los incentivos gubernamentales en China continúan ampliando la producción de ferrita, mientras que las empresas japonesas y coreanas se concentran en cintas nanocristalinas de alta gama. Se proyecta que el tamaño del mercado regional de Bobinas de Modo Común escale de USD 0,34 mil millones en 2025 a USD 0,45 mil millones en 2030, impulsado por las exportaciones de vehículos eléctricos y los dispositivos de consumo de gigabit.

América del Norte ocupa el segundo lugar en ingresos, impulsada por las hojas de ruta de electrificación de Ford, GM y Tesla y por las construcciones de centros de datos que exigen un control estricto de EMI. Los créditos federales de energía limpia aceleran las fábricas de inversores domésticos, y los proveedores responden con líneas de ensamblaje locales para capturar las preferencias de aprovisionamiento vinculadas a la Ley de Reducción de la Inflación. Europa combina el impulso regulatorio con los objetivos de sostenibilidad, integrando bobinas en convertidores de redes inteligentes, bombas de calor y cargadores rápidos de 22 kW que deben superar los límites de CISPR 11.

Oriente Medio y África registraron la perspectiva de CAGR más rápida del 6,34% a medida que el proyecto NEOM de Arabia Saudita, las granjas fotovoltaicas de los Emiratos Árabes Unidos y la automatización minera de Sudáfrica impulsan importantes despliegues de inversores. El acuerdo de suministro de Nidec con Noveon Magnets subraya la intención de localizar el suministro magnético para las energías renovables de la región. América del Sur le sigue, encabezada por los hogares solares de Brasil y las flotas de autobuses eléctricos de Argentina. Estos territorios emergentes dependen de fabricantes de equipos originales de inversores europeos y asiáticos llave en mano, importando bobinas de alta especificación hasta que las fundiciones domésticas escalen.

Panorama Competitivo

El mercado de Bobinas de Modo Común presenta una concentración moderada, con los cinco principales proveedores —TDK, Murata, Vishay, Delta Electronics y Premo— controlando aproximadamente el 62% de los ingresos globales. TDK aprovecha sus líneas de aleación nanocristalina propias y un catálogo con calificación AEC-Q200 que le otorga una posición de liderazgo en vehículos eléctricos y accionamientos industriales. La fortaleza de Murata en la geometría de chips multicapa refuerza su dominio en los segmentos de dispositivos móviles y portátiles. Vishay cubre el nicho de servidores de potencia con toroides robustos clasificados por encima de los 60 A. La adquisición en 2024 por parte de Delta de la unidad de inductores de Alps Alpine añadió conocimientos de mecanizado para convertidores de centros de datos.

Los competidores de China y Corea del Sur persiguen el segmento de bajo costo combinando el abundante suministro de ferrita con el ensamblaje de placas de circuito impreso a escala, un enfoque que perturba los precios de venta promedio en los artículos de referencia de consumo masivo. Para contrarrestar la erosión de precios, los actores establecidos amplían los contratos de servicio, agrupan herramientas de simulación y co-diseñan módulos con fabricantes de dispositivos de SiC. Las solicitudes de patentes se centran en mezclas de metales amorfos, devanados ortogonales y sistemas de resina que elevan la resistencia a la temperatura por encima de los 175 °C. Las bobinas integradas en conectores para SPE y Ethernet industrial representan un espacio en blanco donde las casas de diseño más pequeñas pueden diferenciarse.

Los movimientos estratégicos en 2025 se inclinan hacia la verticalización y la redundancia regional. Murata inició la construcción de una planta de USD 20,1 millones en Vietnam para duplicar la producción de bobinas y eludir el riesgo geopolítico. Premo se asoció con Delta para abrir una planta de ferrita en India, alineándose con el impulso gubernamental de Fabricado en India. La adquisición de Altair por parte de Siemens por USD 10 mil millones amplía la capacidad de simulación electromagnética, ofreciendo a los fabricantes de equipos originales un camino integral de diseño y verificación que integra la selección de bobinas desde el principio. A medida que los volúmenes de vehículos eléctricos aumentan, los proveedores de primer nivel negocian compras plurianuales de cinta nanocristalina, asegurando tanto el precio como la continuidad.

Líderes de la Industria de Bobinas de Modo Común

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

Würth Elektronik eiSos GmbH & Co. KG

Bourns, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Murata Manufacturing Vietnam inició la construcción de un nuevo edificio de producción en su planta de Ciudad Ho Chi Minh, invirtiendo JPY 3 mil millones (USD 20,1 millones) para ampliar la capacidad de bobinas de inductores para clientes automotrices.

- Julio de 2025: TDK Corporation lanzó el primer detector de fotones de espín del mundo con tiempos de respuesta de 20 ps, una plataforma que sustenta las interconexiones ópticas ultrarrápidas.

- Junio de 2025: Premo y Delta formaron una empresa conjunta para la producción de ferrita blanda en India que servirá a los fabricantes de electrónica regionales.

- Mayo de 2025: REalloys Inc. firmó un memorando con el Consejo de Investigación de Saskatchewan para escalar la producción de imanes de tierras raras a 1.000 t para 2028.

Alcance del Informe Global del Mercado de Bobinas de Modo Común

| Ferrita |

| Nanocristalino |

| Amorfo |

| Polvo de Hierro |

| Otros Materiales de Núcleo |

| Orificio Pasante |

| Montaje Superficial (SMD) |

| Abrazadera / Núcleo de Anillo (Cable) |

| Otros Tipos de Montaje |

| Automotriz |

| Electrónica de Consumo |

| Equipos y Maquinaria Industrial |

| Energías Renovables y Energía Eléctrica |

| Telecomunicaciones y Comunicaciones de Datos |

| Médico y Aeroespacial |

| Otras Industrias de Uso Final |

| Supresión de EMI en Línea de Alimentación |

| Filtrado de Señal/Línea de Datos |

| Interfaz de Alta Velocidad (USB/HDMI/Ethernet) |

| Filtrado Híbrido Diferencial + Modo Común |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material del Núcleo | Ferrita | ||

| Nanocristalino | |||

| Amorfo | |||

| Polvo de Hierro | |||

| Otros Materiales de Núcleo | |||

| Por Tipo de Montaje | Orificio Pasante | ||

| Montaje Superficial (SMD) | |||

| Abrazadera / Núcleo de Anillo (Cable) | |||

| Otros Tipos de Montaje | |||

| Por Industria de Uso Final | Automotriz | ||

| Electrónica de Consumo | |||

| Equipos y Maquinaria Industrial | |||

| Energías Renovables y Energía Eléctrica | |||

| Telecomunicaciones y Comunicaciones de Datos | |||

| Médico y Aeroespacial | |||

| Otras Industrias de Uso Final | |||

| Por Aplicación | Supresión de EMI en Línea de Alimentación | ||

| Filtrado de Señal/Línea de Datos | |||

| Interfaz de Alta Velocidad (USB/HDMI/Ethernet) | |||

| Filtrado Híbrido Diferencial + Modo Común | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Bobinas de Modo Común en 2025?

El mercado se sitúa en USD 0,71 mil millones en 2025 y se proyecta que escale a USD 0,92 mil millones en 2030.

¿Qué región lidera las ventas de bobinas de modo común?

Asia-Pacífico concentra el 48,63% de los ingresos de 2024, impulsada por los centros de producción electrónica en China, Japón y Corea del Sur.

¿Por qué los núcleos nanocristalinos están ganando terreno?

Las aleaciones nanocristalinas ofrecen mayor flujo de saturación y menores pérdidas, lo que permite bobinas más pequeñas y de mayor corriente necesarias en los sistemas de vehículos eléctricos de 800 V.

¿Qué estilo de montaje crece más rápido?

Las bobinas de modo común de montaje superficial se expanden a una CAGR del 6,87% a medida que la miniaturización y el ensamblaje automatizado se extienden en los dispositivos.

¿Qué segmento de aplicación ofrece mayor crecimiento?

El filtrado de interfaz de alta velocidad, vinculado a la adopción de USB4 y HDMI 2.1, avanza a una CAGR del 6,23% hasta 2030.

¿Qué tan intensa es la competencia en este mercado?

Los cinco principales proveedores controlan aproximadamente el 62% de los ingresos, lo que indica una consolidación moderada que aún deja espacio para participantes especializados.

Última actualización de la página el: