Tamaño y Participación del Mercado de Filtros EMC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

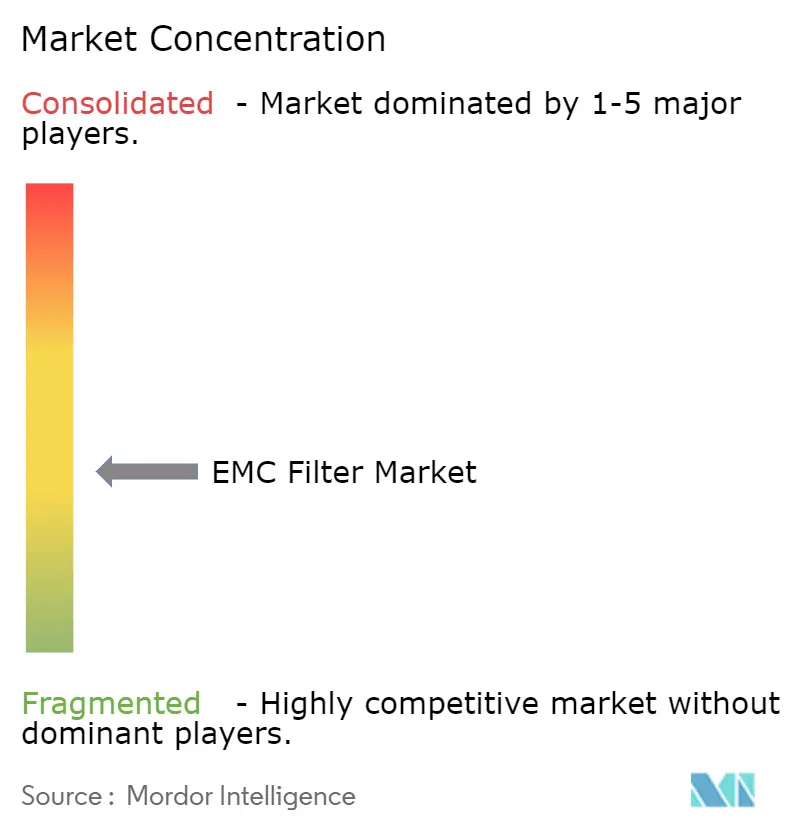

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros EMC por Mordor Intelligence

El tamaño del mercado de filtros EMC fue valorado en USD 1,03 mil millones en 2025 y se estima que crecerá desde USD 1,09 mil millones en 2026 hasta alcanzar USD 1,42 mil millones en 2031, a una CAGR del 5,53% durante el período de previsión (2026-2031). La demanda sostenida proviene de regulaciones más estrictas sobre interferencias electromagnéticas a nivel mundial, un mayor uso de dispositivos de potencia SiC y GaN en cargadores de vehículos eléctricos (EV), y rápidos despliegues de 5G que sitúan el control de ruido a nivel de placa como una prioridad. Asia-Pacífico lidera los envíos de unidades actuales gracias a sus densas bases de producción electrónica, mientras que el gasto en América del Norte y Europa crece en torno a los mandatos de cumplimiento normativo de centros de datos y los programas de modernización de redes eléctricas. El mercado de filtros EMC también se ve impulsado por el aumento de las instalaciones de energía solar en tejados con almacenamiento en Alemania y Japón, por las actualizaciones impulsadas por la norma IEC 60601-1-2 en imágenes médicas, y por las mayores exigencias de calidad de energía trifásica en aeronaves con mayor electrificación.

Conclusiones Clave del Informe

- Por tipo de filtro, los filtros monofásicos de línea de alimentación representaron el 47,10% de la participación del mercado de filtros EMC en 2025, mientras que se prevé que los conjuntos de filtros para PCB registren una CAGR del 7,06% hasta 2031.

- Por configuración de fase, las unidades monofásicas representaron el 62,70% de los ingresos en 2025; se prevé que las soluciones trifásicas aumenten a una CAGR del 6,55% hasta 2031.

- Por método de montaje, los productos de montaje en chasis/carcasa lideraron con una participación de ingresos del 54,10% en 2025; sin embargo, las ofertas de montaje en PCB/superficie avanzan a una CAGR del 7,74%.

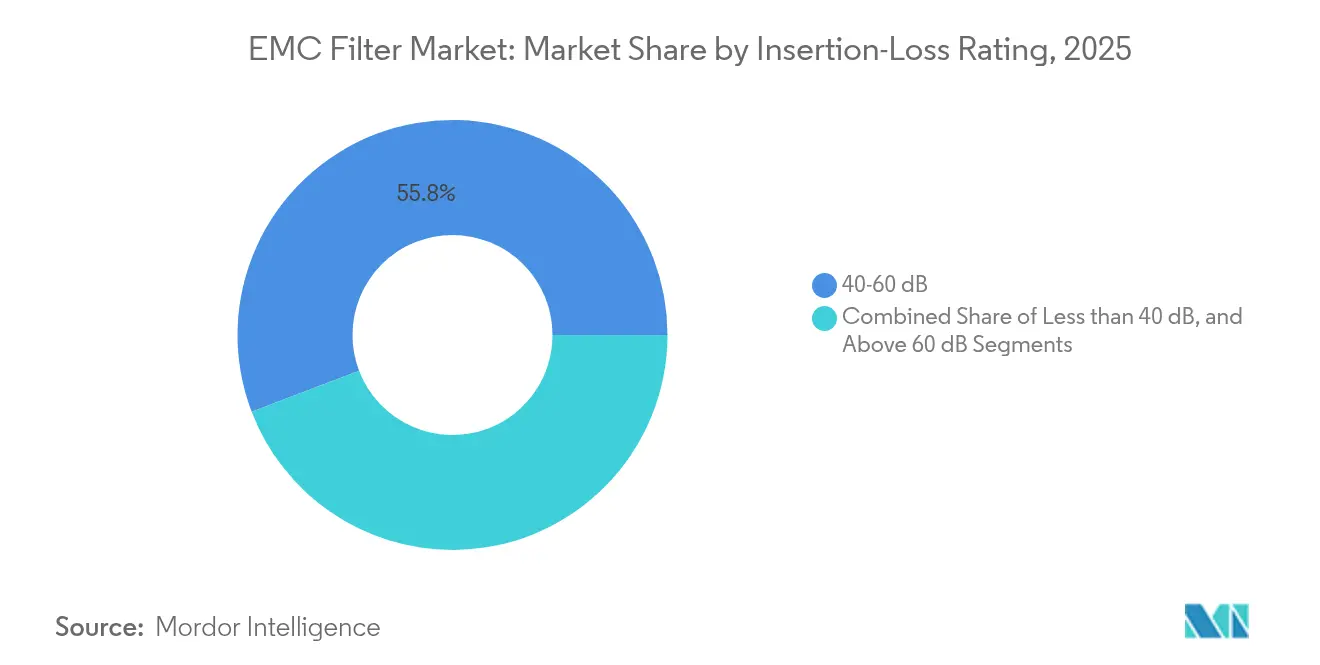

- Por clase de pérdida de inserción, el segmento de 40-60 dB mantuvo una participación del 55,80% en 2025, mientras que se espera que los dispositivos con pérdida de inserción superior a 60 dB aumenten a una CAGR del 5,84% ante normas más estrictas.

- Por vertical de usuario final, la automatización industrial mantuvo una participación del 21,60% en 2025; se espera que la infraestructura automotriz y de carga de vehículos eléctricos registre la CAGR más rápida del 8,75% de 2025 a 2031.

- Por geografía, la región de Asia-Pacífico representó el 38,40% de los ingresos de 2025, mientras que se espera que América del Norte expanda el mercado de filtros EMC a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtros EMC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de Electrónica de Potencia para Cargadores Rápidos de Vehículos Eléctricos Basada en SiC/GaN | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de CISPR-32/35 para Centros de Datos Hiperescala | +0.9% | Global | Corto plazo (≤ 2 años) |

| Densificación de Macroceldas y Pequeñas Celdas 5G en Asia | +0.8% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de Energía Solar en Tejados con Almacenamiento Doméstico que Requiere Supresión de EMI en el Lado de CC | +0.6% | Alemania, Japón, América del Norte | Largo plazo (≥ 4 años) |

| Buses de 270 VCC en Aeronaves con Mayor Electrificación que Incrementan la Demanda de Filtros Trifásicos | +0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Cuarta Edición de IEC 60601-1-2 que Endurece las Especificaciones de Fuga en Imágenes Médicas | +0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Electrónica de Potencia para Cargadores Rápidos de Vehículos Eléctricos Basada en SiC/GaN

Los cargadores de CC de alta potencia superan ahora los 33 kW al tiempo que logran una eficiencia de conversión del 95%, pero su conmutación en el rango de MHz genera ruido diferencial y de modo común complejo. Estudios recientes del IET muestran que las ramas LCR optimizadas pueden reducir la oscilación puerta-fuente en 41,9 dB, lo que lleva a los fabricantes de filtros a combinar topologías multietapa con núcleos de ferrita de amplio rango de temperatura.[1]Equipo de Investigación del IET, "Estudio sobre la Supresión de Oscilaciones de Tensión Puerta-Fuente en MOSFETs SiC Basado en Rama Paralela LCR," IET Research, ietResearch.onlinelibrary.wiley.com Las revisiones de CISPR 25 que elevan las bandas de prueba a 400 GHz aceleran las especificaciones en los programas de cargadores rápidos americanos y europeos, garantizando que el mercado de filtros EMC instale paquetes de mayor capacitancia por amperio y diseños de paso semipersonalizados.

Cumplimiento Obligatorio de CISPR-32/35 para Centros de Datos Hiperescala

Las densidades de bastidores que superan los 100 kW y los aceleradores de inteligencia artificial que emiten ruido de banda ancha han obligado a los operadores a desplegar filtros armónicos a nivel de instalación y bobinas de modo común a nivel de placa. La Clase B de CISPR 32 abarca de 9 kHz a 400 GHz, mientras que el IEEE 519 sigue limitando la distorsión de tensión al 2,5%. Las trazas de Keysight muestran que la conversión de modo común a diferencial compromete los canales de 100 Gb/s a menos que la pérdida de inserción se mantenga por debajo de 1 dB.[2]Autores de Keysight, "Impacto de la Señalización Eléctrica a Nivel de Sistema de 100 Gb/s por Artefactos Modales EM en Redes Hiperescala," Keysight, keysight.com En consecuencia, los constructores de centros de datos en América del Norte adjudican contratos plurianuales para filtros de 60 dB con un aumento máximo de impedancia de 2 mΩ, fortaleciendo las perspectivas del mercado de filtros EMC.

Densificación de Macroceldas y Pequeñas Celdas 5G en Asia

El setenta y cinco por ciento del tráfico móvil circulará por redes 5G en 2029, y los operadores asiáticos están desplegando densas redes de pequeñas celdas que agrupan radios entre sí.[3]Personal de Ericsson, "Evolución de la Capacidad de Backhaul – Perspectiva de Microondas de Ericsson," Ericsson, ericsson.com Las placas deben integrar filtros de modo común capaces de suprimir el ruido acoplado en las bandas sub-6 GHz y 26-28 GHz manteniendo el aumento térmico por debajo de 15 °C. El último filtro 10BASE-T1S de TDK cumple los requisitos parasíticos de Clase IV con un tercio de la capacitancia anterior, ilustrando el cambio hacia factores de forma ultrapequeños.[4]Editores de TDK, "Componentes EMC: TDK Ofrece Filtro de Modo Común para Ethernet Automotriz 10BASE-T1S," TDK, tdk.com

Adopción de Energía Solar en Tejados con Almacenamiento Doméstico que Requiere Supresión de EMI en el Lado de CC

Alemania y Japón combinan ahora la energía solar en tejados con baterías residenciales que se ciclan varias veces al día. Los convertidores bidireccionales inyectan ruido de alta frecuencia en el cableado de CC, que los filtros de CA tradicionales no pueden bloquear. Estudios publicados en la revista Electronics señalan hasta un 20% de distorsión armónica total que perjudica los enlaces de comunicación cercanos. Por ello, los proveedores diseñan filtros de CC de baja fuga utilizando toroides nanocristalinos para cumplir los códigos de calidad de energía de la red eléctrica y apoyar los programas de subvenciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración en Chip que Reduce el Mercado Total Disponible para Filtros Discretos | -0.7% | Global | Mediano plazo (2-4 años) |

| Limitaciones de Pérdida de Inserción Impulsadas por la Miniaturización en Dispositivos Portátiles | -0.4% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Certificación Fragmentada (FCC/VCCI/CCC) que Ralentiza los Ciclos de Lanzamiento | -0.3% | Global | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Núcleos de Ferrita/Nanocristalinos que Limita la Producción | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración en Chip que Reduce el Mercado Total Disponible para Filtros Discretos

Los proveedores de semiconductores integran cancelación activa de EMI que logra una atenuación de 30 dB, eliminando las redes L-C más voluminosas. Los circuitos integrados de filtro de TI combinan algoritmos de procesamiento digital de señales con etapas de potencia, reduciendo el número de componentes hasta en un 40% y liberando espacio en la placa. Los filtros de onda acústica de volumen impresos a nivel de oblea alcanzan ahora un rechazo de −50 dB en huellas de 0,8 mm². A medida que más diseños migran hacia el sistema en paquete, la canibalización de ingresos de los componentes discretos pesa sobre el crecimiento a largo plazo del mercado de filtros EMC.

Limitaciones de Pérdida de Inserción Impulsadas por la Miniaturización en Dispositivos Portátiles

Los dispositivos portátiles funcionan con radios de bajo consumo junto al cuerpo humano, pero el tamaño de la carcasa deja poca longitud de inductancia. Los diseñadores deben equilibrar la impedancia de línea frente a la atenuación, limitando con frecuencia la pérdida de inserción por debajo de 3 dB para preservar la duración de la batería. Las pilas multifunción —sensores, radios, microfluídica— aumentan el ruido acoplado cruzado, pero los límites de tasa de absorción específica mantienen bajos los niveles de transmisión. Estas restricciones limitan los filtros de alto rendimiento, reduciendo la demanda de componentes discretos de mayor tamaño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Filtro: Los Conjuntos Miniaturizados Superan a los Diseños Heredados de Línea de Alimentación

Los dispositivos monofásicos de línea de alimentación mantuvieron una participación del 47,10% en el mercado de filtros EMC en 2025, equivalente a USD 0,49 mil millones del tamaño del mercado de filtros EMC. Sin embargo, el crecimiento se orienta hacia los conjuntos de filtros para PCB, cuya CAGR del 7,06% refleja los movimientos de los fabricantes de equipos originales para consolidar la mitigación de ruido conducido y radiado en la placa. El segmento se beneficia de un perfil bajo de hasta 1 mm de altura y de la compatibilidad con la colocación automática de componentes, lo que acorta los ciclos de ensamblaje. Los filtros de línea de datos dan servicio a puertos de alta velocidad desde USB de 10 Gb/s hasta Ethernet de 100 Gb/s, exigiendo una impedancia estable hasta el quinto armónico. Los condensadores de paso mantienen nichos en mamparos de aviónica donde el sellado hermético compensa el mayor coste. El mercado de filtros EMC sigue siendo dinámico a medida que los fabricantes de conjuntos actualizan los sistemas de materiales para manejar tanto los pulsos de descarga electrostática como la energía de radiofrecuencia continua.

Las topologías de potencia en evolución impulsan a los diseñadores a reemplazar los bloques L-C de montaje en chasis por conjuntos multicapa compactos que se integran en la ruta de señal. Los inductores de 1,0 × 0,5 × 0,7 mm de TDK demuestran que la robustez de grado automotriz es alcanzable en tamaños antes reservados para teléfonos de consumo. Este cambio sustenta un crecimiento de unidades de doble dígito para los conjuntos, mientras que los filtros enchufables clásicos maduran junto a los accionamientos de CA heredados. Las redes LC y Pi personalizadas persisten en programas médicos y de defensa que especifican límites únicos de fuga o ambientales, por lo que la rentabilidad se mantiene saludable incluso cuando los volúmenes se quedan atrás.

Por Configuración de Fase: La Electrificación Industrial Impulsa la Adopción Trifásica

Los productos monofásicos generaron el 62,70% de los ingresos de 2025, pero cederán participación a medida que las fábricas añadan variadores de frecuencia, bombas y compresores que requieren líneas trifásicas equilibradas. Los filtros trifásicos registrarán una CAGR del 6,55%, respaldados por inversores de energías renovables y buses aeroespaciales de 270 VCC. Se proyecta que el tamaño del mercado de filtros EMC para esta clase alcance USD 0,49 mil millones en 2031. Los filtros de CC siguen siendo especializados pero significativos, con la carga de vehículos eléctricos y los inversores fotovoltaicos representando la mayor parte de la demanda. Los fabricantes de equipos originales de control de motores especifican una atenuación de modo común ≥60 dB de 150 kHz a 30 MHz para satisfacer los límites de la norma IEC 61800-3, impulsando pedidos de unidades de alta corriente (≥2.500 A) como la serie FMCC SOL de Schurter.

Las velocidades de conmutación mejoradas en los accionamientos SiC trasladan los problemas de resonancia al rango de MHz bajos, lo que obliga a los fabricantes de filtros a ajustar los modelos parasíticos y añadir resistencias de amortiguación. Mientras que las líneas monofásicas siguen siendo dominantes en la electrónica residencial, el ritmo de crecimiento se ralentiza a medida que se alcanza la saturación. Por el contrario, los proyectos de transición energética —desde la energía eólica marina hasta las plantas de electrolizadores— adoptan configuraciones trifásicas que necesitan supresión híbrida de modo común y diferencial, generando así nuevas fuentes de ingresos.

Por Método de Montaje: La Adopción de PCB/Montaje Superficial se Acelera

Los filtros de montaje en chasis/carcasa generaron el 54,10% de los ingresos de 2025, ya que la maquinaria pesada y los armarios de sistemas de alimentación ininterrumpida siguen prefiriendo los módulos atornillados. Sin embargo, las unidades de PCB/montaje superficial se expandirán a una CAGR del 7,74%, la más alta entre las clases de montaje, a medida que los proveedores de servicios de fabricación electrónica automatizan el ensamblaje. Los componentes de carril DIN sirven a los paneles de control, especialmente en fábricas de la UE que adoptan modernizaciones de Industria 4.0. Los montajes de paso en panel se dirigen a mercados de alta fiabilidad que validan el sellado hermético durante diez años de servicio. El mercado de filtros EMC observa cómo las bobinas de montaje superficial, como la familia WE-LF de Würth Elektronik, ofrecen una atenuación >40 dB de 150 kHz a 30 MHz mientras operan de -40 °C a +125 °C.

Los fabricantes de componentes codiseñan ahora núcleos magnéticos con tolerancias de hardware de colocación automática, permitiendo el envasado en carrete que se alinea con las normas de montaje superficial automotriz. A medida que las anchuras de línea se reducen en las placas de seis capas, mantener las distancias de fuga supone un reto para los diseñadores; por ello, las carcasas blindadas de bajo perfil ganan terreno. Los filtros de chasis siguen siendo esenciales donde el calor y la vibración superan las tolerancias de la PCB, aunque su participación se erosiona a medida que la electrónica portátil y de montaje en bastidor exige compacidad.

Por Clasificación de Pérdida de Inserción: La Mayor Atenuación Gana Terreno

Los filtros clasificados de 40-60 dB a 150 kHz mantuvieron el 55,80% de los ingresos en 2025, pero la demanda se inclina hacia diseños de >60 dB a medida que las bandas regulatorias se amplían a 400 GHz en algunos mercados. Este nivel superior crecerá un 5,84% anual, aumentando su porción del tamaño del mercado de filtros EMC. Los dispositivos de menos de 40 dB persisten en bienes sensibles al precio, como los electrodomésticos. Los productos de más de 60 dB emplean topologías multietapa con núcleos nanocristalinos o amorfos para mantener una impedancia plana. Applied Sciences muestra técnicas de absorción de pico que reducen la EMI radiada en 41,9 dB en ventiladores de modulación de ancho de pulso de alta velocidad, subrayando cómo las plataformas de próxima generación necesitarán una supresión más potente.

La mayor atenuación también surge en los servidores de inteligencia artificial donde las tarjetas de inferencia en el borde radian en frecuencias de banda V. Los diseñadores ahora equilibran la corriente de fuga frente a la reducción de ruido, impulsando el interés en combinaciones de condensadores X y condensadores Y avanzados de menos de 100 nF. El crecimiento sigue vinculado a los organismos de normalización que continúan reduciendo los límites de emisión.

Por Vertical de Usuario Final: Automoción y Carga Lideran el Crecimiento

La Automatización Industrial mantuvo el 21,60% de los ingresos de 2025; no obstante, la Automoción y la Infraestructura de Carga de Vehículos Eléctricos superarán a todos los demás con una CAGR del 8,75%. Los cargadores a bordo de alta densidad de potencia y los enlaces Ethernet vehiculares necesitan filtros de modo común compactos que cumplan la norma AEC-Q200, y el ACT1210E de TDK ofrece objetivos parasíticos de Clase IV para soportar arquitecturas de vehículos zonales. La Electrónica de Consumo se mantiene estable a medida que los fabricantes de electrodomésticos renuevan sus líneas bajo las normas nacionales en evolución basadas en CISPR 14-1, como la GB 4343.1-2024 de China. Las Telecomunicaciones y la Infraestructura 5G se aceleran en paralelo con la densificación asiática. El Equipamiento Médico invierte en filtros con fuga controlada para superar los límites de la 4.ª Edición de IEC 60601-1-2, impulsando la demanda de componentes de baja corriente de desplazamiento en salas de imágenes.

Las instalaciones de Energía Renovable necesitan filtros de CC bidireccionales que soporten variaciones de ±600 V y una amplia variación climática. El sector Aeroespacial y de Defensa sigue siendo premium, valorando los pasos herméticos que soportan de -55 °C a +125 °C con derating por altitud.

Análisis Geográfico

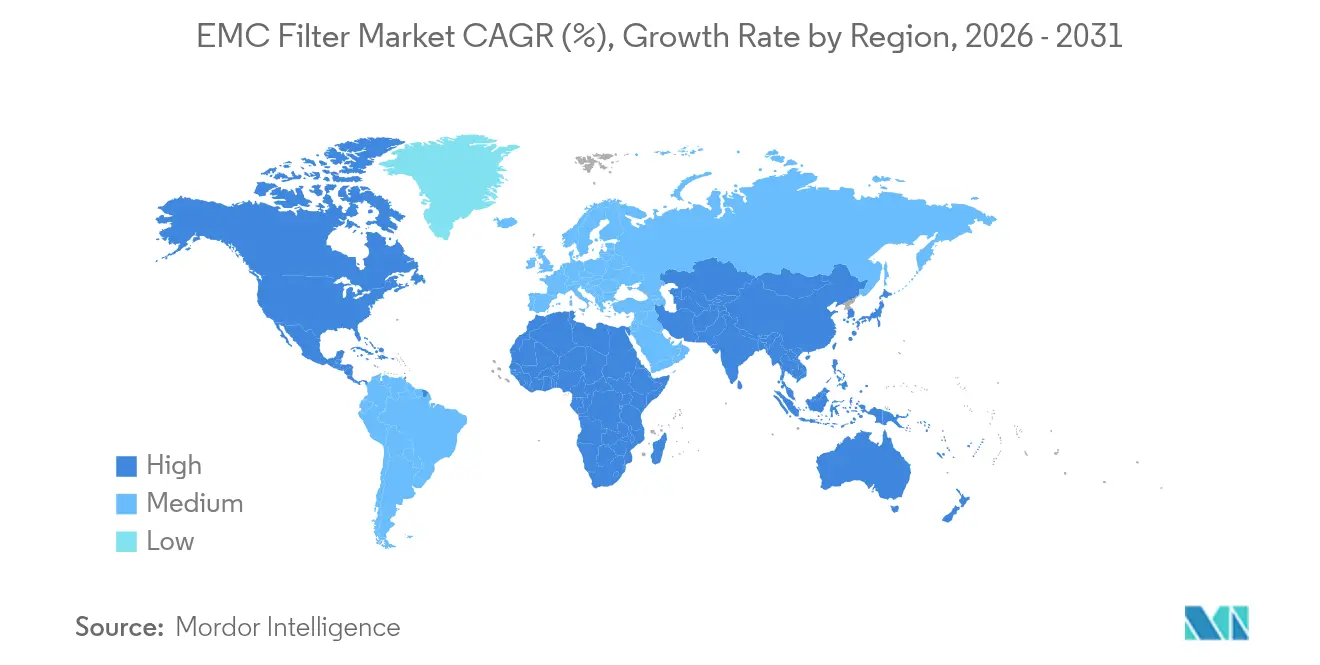

Asia-Pacífico capturó el 38,40% de los ingresos globales en 2025 gracias al motor de exportación electrónica de China, el liderazgo de Japón en robótica y las líneas de envasado avanzado de Corea del Sur. Los nuevos mandatos de EMC chinos, modelados sobre CISPR 14-1:2020, se vuelven obligatorios después de mediados de 2026 y reforzarán el gasto en cumplimiento normativo. La ola de energía solar más almacenamiento de Japón impulsa los filtros de CC de baja fuga, mientras que las fábricas de semiconductores de Corea del Sur solicitan bobinas de alta frecuencia para el envasado de circuitos integrados 2.5D y 3D. La escasez de tierras raras en India ya ha extendido las entregas de imanes para vehículos eléctricos hasta seis meses y ha elevado los costes locales de núcleos de filtros entre un 5 y un 8%, exponiendo la fragilidad de la cadena de suministro. Las naciones de la ASEAN atraen inversiones en PCB que diversifican la producción alejándola del riesgo de un único país, presentando oportunidades de ensamblaje local para el mercado de filtros EMC.

América del Norte es la geografía de más rápido crecimiento con una CAGR del 5,92%. Los incentivos federales para cargadores de vehículos eléctricos y las expansiones de centros de datos impulsan a las empresas de servicios públicos a exigir filtros que reduzcan el contenido armónico a los umbrales del IEEE 519. La revisión de políticas de NERC de 2025 destaca los riesgos de inestabilidad de la red derivados de cargas hiperescala agrupadas, empujando a los promotores de instalaciones hacia planes de atenuación de 60 dB a nivel de instalación. El corredor de maquiladoras de México gana tracción para el ensamblaje de filtros de volumen medio, beneficiándose de las normas del T-MEC y la proximidad a los fabricantes de equipos originales de cargadores de Texas.

Europa mantiene una perspectiva equilibrada. Alemania lidera la adopción de energía solar en tejados, y sus interconexiones de corriente continua de alta tensión requieren filtros trifásicos con bajas tasas de descarga parcial. Los proyectos eólicos nórdicos especifican recubrimientos resistentes a la corrosión para soportar entornos salinos. El Reino Unido armoniza las leyes de EMC posteriores al Brexit con las normas de la UE, preservando el acceso al mercado. Francia actualiza la electrónica de control nuclear, exigiendo filtros de larga vida certificados según la clase 3C2 de humedad de IEC 60721-3-3. Europa del Este se convierte en un sitio alternativo de fresado de núcleos de ferrita, reduciendo la distancia de envío a las plantas de la UE.

Panorama Competitivo

El mercado de filtros EMC exhibe una concentración moderada. TE Connectivity finalizó su adquisición de Schaffner Holding AG en mayo de 2025, formando la cartera más amplia que abarca desde cuentas de PCB de 250 mA hasta armarios trifásicos de 2.500 A. TDK y Murata superan a sus rivales en innovación a través de la ciencia de materiales; el bobinado con cinta de vidrio de TDK reduce la resistencia en CC en un 20%, mientras que Murata escala conjuntos cerámicos multicapa para el despliegue de contadores inteligentes. La compra por parte de Delta Electronics de los activos de inductores de Alps Alpine por USD 71 millones profundiza el control vertical sobre los polvos metálicos que sustentan las bobinas de alta frecuencia.

Los movimientos estratégicos se centran en plataformas específicas de aplicación. En el sector automotriz, los proveedores codesarrollan filtros Ethernet con fabricantes de arneses de nivel 1 para asegurar diseños hasta 2030. Las cuentas de centros de datos favorecen a los proveedores con soportes personalizados de entrega rápida que se acoplan a estantes de alimentación de 3 unidades. Las licitaciones aeroespaciales requieren la calificación DO-160G, donde solo unas pocas empresas poseen bancos de vibración propios. La volatilidad de la cadena de suministro en la cinta nanocristalina impulsa la doble fuente de suministro; los actores con líneas de núcleo cortado en Europa y Asia ganan preferencia. Mientras tanto, la integración a nivel de chip amenaza los volúmenes discretos, lo que lleva a los actores establecidos a ofrecer servicios de diseño de referencia que garantizan el cumplimiento normativo incluso cuando el número de componentes pasivos disminuye.

Los disruptores emergentes incluyen empresas emergentes que imprimen bobinas de inductores de polímero directamente en PCB, reduciendo drásticamente la altura en Z para dispositivos portátiles. Otro nicho son los filtros criogénicos para bastidores de computación cuántica, donde la impedancia en μΩ y la conducción térmica por debajo de un kelvin exigen aleaciones exóticas.

Líderes del Sector de Filtros EMC

TE Connectivity

Schurter Holding AG

Würth Elektronik Group

TDK Corporation

Schaffner Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: TE Connectivity completó la integración de Schaffner Holding AG, ampliando su catálogo de filtros EMC para múltiples verticales.

- Enero de 2025: El Centro de Certificación de Calidad de China publicó las normas de EMC GB 4343.1-2024 para electrodomésticos, alineándose con CISPR 14-1:2020 y volviéndose obligatorias después de mediados de 2026.

- Octubre de 2024: TDK se asoció con NEOM McLaren Formula E para coingeniería de condensadores de alta temperatura para trenes de transmisión de vehículos eléctricos de competición.

Alcance del Informe Global del Mercado de Filtros EMC

Los filtros EMC son componentes indispensables en los sistemas electrónicos modernos, que mitigan la interferencia electromagnética entre los dispositivos y sus fuentes de alimentación. Con la constante miniaturización de los componentes electrónicos y el aumento de las frecuencias de reloj, la demanda de soluciones de filtrado EMC eficaces está aumentando en todos los sectores. El estudio del mercado de filtros EMC analiza de forma exhaustiva las tendencias y la demanda de estos productos en diversos verticales de usuarios finales y geografías. Las cifras del mercado se obtienen acumulando las ventas de filtros EMC de los principales proveedores del mercado a nivel mundial.

El mercado de filtros EMC está segmentado por tipo (filtros de modo común, filtros de paso, circuitos de filtro, otros tipos), por usuario final (electrónica de consumo, aeroespacial y defensa, médico, telecomunicaciones, otros usuarios finales) y por geografía (América, Europa y Oriente Medio y África, Asia-Pacífico). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Filtros EMI/EMC de Línea de Alimentación |

| Filtros de Línea de Datos/Señal |

| Filtros Capacitivos de Paso |

| Conjuntos/Circuitos de Filtros para PCB |

| Otro Tipo de Filtro |

| Monofásico |

| Trifásico |

| CC |

| Montaje en Chasis/Carcasa |

| Montaje en Carril DIN |

| Montaje en PCB/Superficie |

| Montaje de Paso en Panel |

| Menos de 40 dB |

| 40-60 dB |

| Más de 60 dB |

| Electrónica de Consumo y Electrodomésticos |

| Automoción e Infraestructura de Carga de Vehículos Eléctricos |

| Aeroespacial y Defensa (Aviónica, Satélites) |

| Automatización Industrial y Accionamientos |

| Telecomunicaciones e Infraestructura 5G |

| Equipamiento Médico |

| Energía Renovable (Fotovoltaica, Eólica, Sistemas de Almacenamiento de Energía) |

| Ferroviario y Transporte |

| Otro Vertical de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Filtro | Filtros EMI/EMC de Línea de Alimentación | ||

| Filtros de Línea de Datos/Señal | |||

| Filtros Capacitivos de Paso | |||

| Conjuntos/Circuitos de Filtros para PCB | |||

| Otro Tipo de Filtro | |||

| Por Configuración de Fase | Monofásico | ||

| Trifásico | |||

| CC | |||

| Por Método de Montaje | Montaje en Chasis/Carcasa | ||

| Montaje en Carril DIN | |||

| Montaje en PCB/Superficie | |||

| Montaje de Paso en Panel | |||

| Por Clasificación de Pérdida de Inserción (a 150 kHz) | Menos de 40 dB | ||

| 40-60 dB | |||

| Más de 60 dB | |||

| Por Vertical de Usuario Final | Electrónica de Consumo y Electrodomésticos | ||

| Automoción e Infraestructura de Carga de Vehículos Eléctricos | |||

| Aeroespacial y Defensa (Aviónica, Satélites) | |||

| Automatización Industrial y Accionamientos | |||

| Telecomunicaciones e Infraestructura 5G | |||

| Equipamiento Médico | |||

| Energía Renovable (Fotovoltaica, Eólica, Sistemas de Almacenamiento de Energía) | |||

| Ferroviario y Transporte | |||

| Otro Vertical de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de filtros EMC?

El tamaño del mercado de filtros EMC se sitúa en USD 1,09 mil millones en 2026 y se proyecta que alcance USD 1,42 mil millones en 2031.

¿Qué región crece más rápido hasta 2031?

América del Norte lidera el crecimiento con una CAGR prevista del 5,92%, impulsada por el cumplimiento normativo de los centros de datos y el despliegue de la carga de vehículos eléctricos.

¿Por qué son críticos los dispositivos SiC y GaN para la demanda de filtros EMC?

Estos semiconductores de banda ancha conmutan a altas frecuencias, generando EMI compleja que requiere filtros multietapa avanzados.

¿Qué segmento de usuario final se expande más rápidamente?

La automoción y la infraestructura de carga de vehículos eléctricos avanzarán a una CAGR del 8,75% a medida que se acelera la electrificación vehicular.

¿Cómo afecta el filtrado de EMI en chip a los proveedores de filtros discretos?

La supresión activa de EMI integrada en los circuitos integrados reduce los volúmenes de componentes discretos, recortando un estimado del 0,7% de la CAGR a largo plazo del mercado.

¿Qué niveles de pérdida de inserción dominan los diseños actuales?

Los filtros que proporcionan una atenuación de 40-60 dB a 150 kHz mantuvieron el 55,80% de los ingresos de 2025, aunque la demanda de dispositivos de >60 dB está aumentando con normas más estrictas.

Última actualización de la página el: