Tamaño y Cuota del Mercado de Filtros de Privacidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Privacidad por Mordor Intelligence

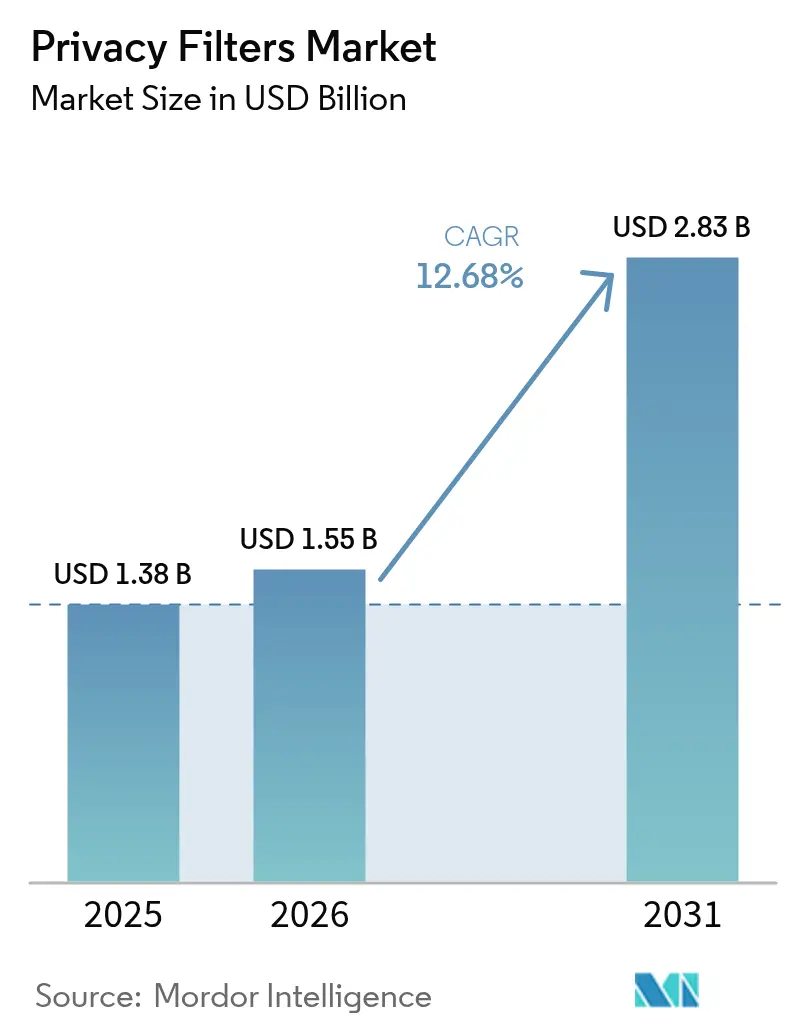

Se espera que el tamaño del mercado de filtros de privacidad crezca de USD 1,38 mil millones en 2025 a USD 1,55 mil millones en 2026 y se prevé que alcance USD 2,83 mil millones en 2031 a una CAGR del 12,68% durante el período 2026-2031. El mayor escrutinio regulatorio, la creciente adopción del trabajo híbrido y los estables envíos de dispositivos comerciales están convergiendo para transformar los filtros de privacidad de accesorios opcionales a controles obligatorios en los marcos de gobernanza corporativa. Las empresas consideran ahora la filtración visual de datos como un incumplimiento normativo que puede derivar en multas, daños reputacionales y penalizaciones contractuales. Las actualizaciones sanitarias en estaciones de trabajo de registros médicos electrónicos, el interés del sector defensa en paneles electrocrómicos conmutables y las estrategias de integración de fabricantes de equipos originales (OEM) amplían aún más el mercado de filtros de privacidad al incorporar la seguridad óptica a nivel de hardware. El posicionamiento competitivo favorece a las marcas con experiencia propietaria en película de micropersianas o nanoestructuras; sin embargo, persiste la fragmentación regional, ya que los mercados en línea permiten la entrada de competidores de bajo costo.

Conclusiones Clave del Informe

- Por tipo de producto, los filtros de privacidad de 2 vías captaron una cuota de mercado del 49,10% en el mercado de filtros de privacidad en 2025, mientras que se espera que las soluciones de privacidad de 4 vías avancen a una CAGR del 13,54% hasta 2031.

- Por tecnología de material, los filtros de película de micropersianas captaron una cuota de mercado del 60,73% en el mercado de filtros de privacidad en 2025, mientras que se espera que los Filtros Basados en Nanotecnología avancen a una CAGR del 13,35% hasta 2031.

- Por tamaño de dispositivo, la categoría de pantallas de 15 a 24 pulgadas representó una cuota de mercado del 54,20% en el mercado de filtros de privacidad en 2025, y se espera que las pantallas de más de 24 pulgadas se expandan a una CAGR del 13,28% hasta 2031.

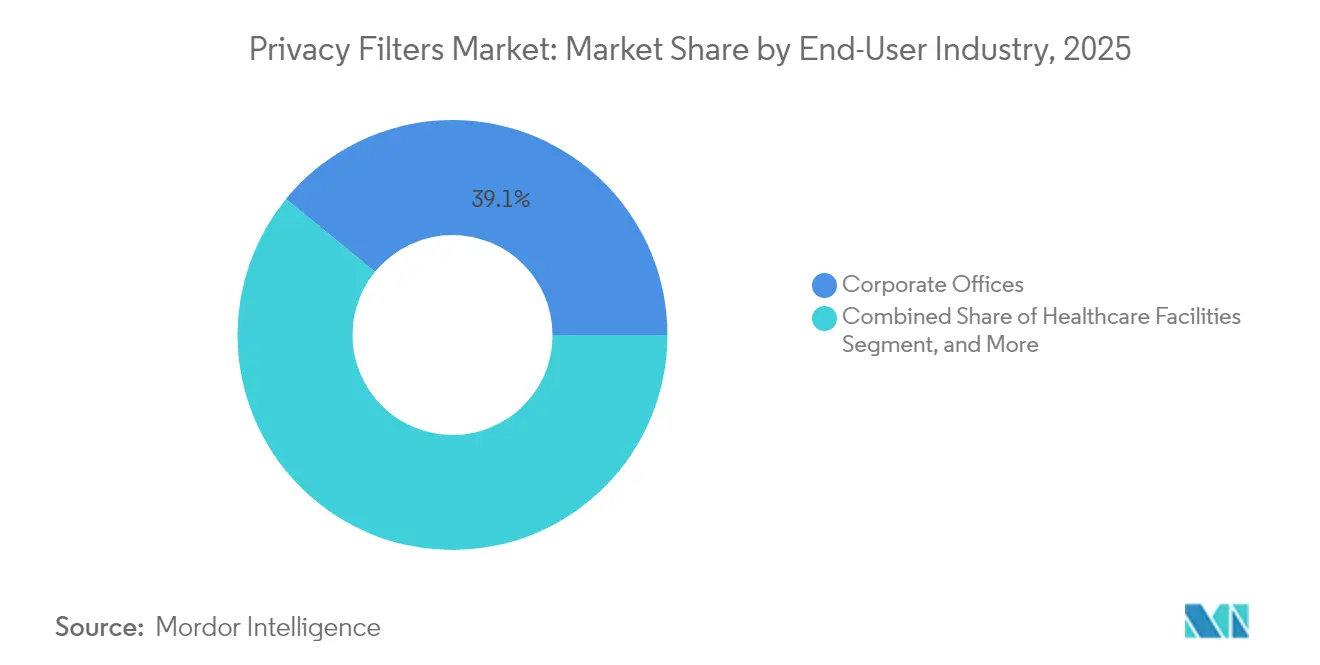

- Por industria de usuario final, las oficinas corporativas lideraron con una cuota de mercado del 39,10% en el mercado de filtros de privacidad en 2025, mientras que se prevé que las instalaciones sanitarias registren una CAGR del 13,58% hasta 2031.

- Por canal de distribución, la venta minorista en línea mantuvo una cuota de mercado del 45,00% en el mercado de filtros de privacidad en 2025; sin embargo, se proyecta que la integración directa con OEM crezca a una CAGR del 13,18% hasta 2031.

- Por geografía, América del Norte captó una cuota de mercado del 33,20% en el mercado de filtros de privacidad en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 13,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtros de Privacidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Regulaciones de Privacidad de Datos en Entornos Corporativos | +2.8% | Global, con concentración de aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de las Tendencias de Trabajo Remoto e Híbrido | +2.3% | Global, particularmente América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Aumento de los Envíos Globales de Laptops y Tabletas | +1.9% | Global, con crecimiento del segmento comercial en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las Inversiones en Tecnología de la Información Sanitaria | +1.7% | América del Norte y Europa como núcleo, con proyección hacia Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Filtros de Privacidad en las Líneas de Fabricación de Pantallas OEM | +1.4% | Global, liderado por centros de fabricación en China, Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de Tecnologías de Privacidad Electrocrómicas Inteligentes para Aplicaciones de Defensa | +1.2% | Sectores de defensa de América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Regulaciones de Privacidad de Datos en Entornos Corporativos

Los reguladores de la Unión Europea impusieron multas de EUR 4.100 millones (USD 4.400 millones) en 2024 por infracciones del RGPD, de las cuales el 18% de los casos involucraron exposición visual de datos. La Comisión Federal de Comercio de los Estados Unidos revisó la Norma de Salvaguardas Gramm-Leach-Bliley para exigir controles documentados contra el espionaje visual de pantallas.[1]Comisión Federal de Comercio, "La FTC Anuncia las Enmiendas Finales a la Norma de Salvaguardas," ftc.gov Las autoridades de Canadá, México y los Emiratos Árabes Unidos promulgaron mandatos paralelos, lo que llevó a las empresas multinacionales a adoptar filtros de privacidad en sus oficinas globales para garantizar la uniformidad en las auditorías. Los equipos de adquisiciones ahora incluyen las pantallas ópticas junto con el cifrado y la autenticación multifactor en los presupuestos de seguridad. Esta alineación regulatoria mantiene al mercado de filtros de privacidad en una pronunciada curva de adopción a medida que las multas aumentan y los ciclos de auditoría se acortan.

Aumento de las Tendencias de Trabajo Remoto e Híbrido

El trabajo híbrido difumina el perímetro; los empleados manejan datos sensibles en cafeterías, en trenes y en espacios compartidos. La exposición de pantallas en lugares públicos aumenta el riesgo, pero solo un tercio de los empleadores proporciona accesorios de privacidad visual, lo que crea una ola de demanda secundaria de empleados que los adquieren por cuenta propia. La venta minorista en línea satisface estos pedidos fragmentados, sosteniendo una cuota de canal del 45,63% en 2024. Las aerolíneas, los operadores ferroviarios y las cadenas de hostelería han comenzado a incorporar paneles de privacidad integrados en los respaldos de asientos y quioscos de vestíbulo, lo que demuestra cómo la movilidad amplía el mercado de filtros de privacidad más allá del entorno de escritorio tradicional.

Aumento de los Envíos Globales de Laptops y Tabletas

Las renovaciones de laptops comerciales se estabilizaron en 2024, con un incremento del 3% en las adquisiciones empresariales a pesar de las ventas más débiles en el segmento de consumo. Cada nuevo dispositivo corporativo generalmente se entrega con un conjunto de herramientas de seguridad que ahora incluye una pantalla de privacidad, convirtiendo la gestión del ciclo de vida del hardware en un motor de ingresos recurrentes para los proveedores del mercado posventa. Las tabletas utilizadas en el sector sanitario, el comercio minorista y los servicios de campo especifican cada vez más películas de privacidad compatibles con pantallas táctiles para cumplir con las políticas de uso de datos definidas en las directrices sectoriales emitidas por el Departamento de Salud y Servicios Humanos de los Estados Unidos en 2024.[2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Guía de la Norma de Seguridad HIPAA," hhs.gov La penetración en economías emergentes sigue siendo baja, lo que posiciona a Asia-Pacífico y América Latina como territorios vírgenes una vez que maduren las leyes locales de protección de datos.

Expansión de las Inversiones en Tecnología de la Información Sanitaria

Los hospitales invirtieron USD 224.000 millones en tecnología de la información en 2024, financiando la expansión de los registros médicos electrónicos, la telesalud y las mejoras en ciberseguridad. La guía de salvaguardas técnicas de la HIPAA exige explícitamente la privacidad de las estaciones de trabajo en zonas clínicas compartidas. Los gestores de adquisiciones ahora agrupan los filtros de privacidad con los conjuntos de seguridad de endpoints, reemplazando las compras puntuales con contratos de servicio plurianuales que cubren la instalación, la calibración de pantallas y el reciclaje al fin de su vida útil. El envejecimiento de la población en América del Norte, Europa y Asia Oriental impulsa la construcción de nuevas clínicas que incorporan pantallas de privacidad desde la fase de diseño, consolidando al sector sanitario como el segmento de más rápido crecimiento en el mercado de filtros de privacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los Ciclos de Renovación de Monitores de Escritorio en Mercados Desarrollados | -1.6% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Sensibilidad al Precio entre los Compradores del Segmento de Consumo | -1.3% | Global, aguda en mercados sensibles al precio de Asia del Sur, África y América Latina | Corto plazo (≤ 2 años) |

| Desafíos de Compatibilidad con Pantallas Curvas y Plegables | -0.9% | Global, concentrado en segmentos premium de consumo | Mediano plazo (2-4 años) |

| Preocupaciones Medioambientales por la Eliminación de Filtros a Base de Policarbonato | -0.7% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Ciclos de Renovación de Monitores de Escritorio en Mercados Desarrollados

La mayor vida útil de los monitores reduce los eventos de sustitución que históricamente impulsaban las ventas de filtros de privacidad, especialmente para pantallas de más de 24 pulgadas. Las organizaciones que priorizan las laptops para sus equipos móviles difieren el despliegue de equipos de escritorio, reduciendo la base inmediata disponible. Los proveedores responden con kits de actualización y marcos magnéticos dirigidos a parques de equipos envejecidos; sin embargo, la tendencia estructural hacia los dispositivos móviles modera el crecimiento en el segmento heredado del mercado de filtros de privacidad.

Sensibilidad al Precio entre los Compradores del Segmento de Consumo

Los mercados de comercio electrónico exhiben pantallas de privacidad genéricas con precios hasta un 60% por debajo de las marcas premium, erosionando los márgenes y diluyendo la diferenciación. Los compradores orientados al presupuesto raramente valoran los recubrimientos antimicrobianos, la certificación ergonómica ISO o las garantías extendidas. Esta dinámica obliga a los proveedores establecidos a enfocarse en cuentas empresariales y del sector sanitario, al tiempo que reducen el número de referencias de productos para el consumidor. Se espera que la competencia persistente en costos presione los precios de venta promedio incluso a medida que los volúmenes unitarios aumenten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Filtros de 4 Vías se Aceleran en Espacios Colaborativos

Los diseños de 4 vías permiten el blindaje omnidireccional, respondiendo a las necesidades de oficinas de planta abierta, pisos de negociación y quioscos públicos. El tamaño del mercado de filtros de privacidad para productos de 4 vías está preparado para expandirse rápidamente porque los ángulos de visión desde todos los lados requieren protección. En 2025, los modelos de dos vías todavía representaron el 49,10% de los ingresos, aunque su dominancia está disminuyendo a medida que el uso compartido de escritorios crece. Los proveedores se diferencian a través de la compatibilidad con pantallas táctiles y los recubrimientos de reducción de luz azul que preservan el brillo de la imagen al tiempo que cumplen con las normas ergonómicas.

Las implementaciones electrocrómicas, aunque actualmente de nicho, reducen la fricción de adopción y permiten el cambio instantáneo entre modos de colaboración y privacidad. Los sectores de defensa y finanzas son los primeros adoptantes, validando puntos de precio premium que alcanzan tres veces el costo de las unidades convencionales. A medida que los OEM incorporan capas de micropersianas o electrocrómicas durante el ensamblaje de los paneles, se espera que la demanda de accesorios de clip para el mercado posventa se desplace hacia casos de uso especializados en lugar de una cobertura amplia de parques de equipos, lo que reformará la mezcla de canales futura en el mercado de filtros de privacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Material: Las Nanoestructuras Desafían el Liderazgo de las Micropersianas

La película de micropersianas, respaldada por la tecnología de control de luz propietaria de 3M, captó el 60,73% de los ingresos en 2025. Sigue siendo el punto de referencia en cuanto a claridad frente al compromiso de atenuación. Sin embargo, las metasuperficies de nanoestructuras demostraron una reducción del grosor del 30% manteniendo el contraste, una ventaja para las laptops ultradelgadas y los dispositivos plegables. La adopción de la nanotecnología, con una previsión cercana al 13,35% de CAGR, promete dispositivos más ligeros y rutas de reciclaje simplificadas, abordando las preocupaciones sobre residuos de policarbonato destacadas en el Plan de Acción de Economía Circular de la UE.

Los polímeros electrocrómicos introducen el control de opacidad dinámica, pero también plantean problemas de eliminación relacionados con la circuitería. La selección de materiales ahora se entrelaza con la política medioambiental; los policarbonatos de base biológica están atrayendo a los compradores europeos que buscan cumplir con las directivas de responsabilidad ampliada del productor. Estos cambios crean oportunidades para asociaciones ascendentes entre fabricantes de película óptica y fábricas de pantallas, anclando acuerdos de suministro a largo plazo que estabilizan los precios de los componentes en todo el mercado de filtros de privacidad.

Por Tamaño de Dispositivo: La Adopción de Grandes Formatos Refleja los Flujos de Trabajo con Múltiples Monitores

La cuota del mercado de filtros de privacidad para pantallas de 15 a 24 pulgadas fue del 54,20% en 2025, lo que refleja la prevalencia de laptops y escritorios estándar. Sin embargo, los paneles ultrapanorámicos y curvos de más de 24 pulgadas superarán el crecimiento general a una CAGR del 13,28% a medida que ingenieros, operadores y creativos demanden pantallas más amplias. Los sistemas de rieles magnéticos y los paneles modulares ahora se adaptan a relaciones de aspecto exóticas de 21:9 y 32:9 sin dejar residuos adhesivos.

Las tabletas y convertibles de menos de 15 pulgadas se enfrentan a la mercantilización, pero las tabletas robustas para el sector sanitario y los servicios de campo generalmente incorporan capas de privacidad integradas como parte de sus construcciones con clasificación IP65. Las actualizaciones de la norma ISO 9241-305 sobre legibilidad de caracteres requieren una cuidadosa calibración de la luminancia; una atenuación excesiva aumenta el riesgo de fatiga visual. Los proveedores con laboratorios ópticos internos mantienen una ventaja al calibrar los filtros para mantener el brillo en monitores HDR de alta luminosidad, logrando al mismo tiempo ángulos de corte de visión de 30 grados, lo que subraya la variabilidad del rendimiento en todo el mercado de filtros de privacidad.

Por Industria de Usuario Final: El Sector Sanitario Lidera la Expansión Impulsada por el Cumplimiento Normativo

Los sistemas hospitalarios aceleraron sus compras después de que el Departamento de Salud y Servicios Humanos de los Estados Unidos aclaró las salvaguardas de estaciones de trabajo de la HIPAA, convirtiendo las pantallas de privacidad en un elemento de verificación durante las actualizaciones de registros médicos electrónicos. En consecuencia, la CAGR proyectada del 13,58% del sector sanitario supera las renovaciones de oficinas corporativas. Los servicios financieros mantienen una demanda de base debido a los controles de la Ley Gramm-Leach-Bliley, mientras que el gobierno pilota pantallas electrocrómicas para flujos de trabajo clasificados.

Las instituciones educativas frecuentemente adoptan filtros en centros de examinación y bibliotecas, pero con frecuencia enfrentan restricciones presupuestarias. Las implementaciones corporativas siguen siendo el segmento más grande debido a la escala del personal, aunque el impulso futuro se inclina hacia los sectores regulados que no pueden aplazar las inversiones en cumplimiento normativo. El cambio subraya cómo la legislación remodela las prioridades de gasto, reforzando la centralidad del sector sanitario en el mercado de filtros de privacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Integración OEM Redefine los Modelos de Distribución

La venta minorista en línea continúa teniendo el mayor volumen de transacciones gracias a su conveniencia y transparencia de precios. Sin embargo, la integración directa con OEM, que registra una CAGR del 13,18%, posiciona la privacidad integrada como una mejora premium. El Sure View de HP, el ThinkShutter de Lenovo y los monitores de micropersianas integrados de Dell permiten controles por software, eliminando la necesidad de soluciones de clip externas.

La venta minorista fuera de línea continúa atendiendo compras de necesidad inmediata, pero enfrenta una reducción del tráfico presencial. Los proveedores de servicios gestionados agrupan los filtros con despliegues de flotas, consolidando las adquisiciones y asegurando ingresos de mantenimiento plurianuales. A medida que las soluciones integradas maduran y los diferenciales de costo se reducen, los accesorios del mercado posventa se desplazarán hacia repuestos, dispositivos de nicho y recubrimientos especializados, alterando el panorama competitivo dentro del mercado de filtros de privacidad.

Análisis Geográfico

América del Norte representó el 33,20% de los ingresos de 2025, impulsada por los mandatos de la HIPAA y las reglas actualizadas de la Ley Gramm-Leach-Bliley que clasifican la privacidad visual como una salvaguarda requerida. La alta posesión de dispositivos y la adopción de la ciberseguridad de confianza cero amplifican la demanda de base. Las agencias federales estandarizan las pantallas de privacidad en sus oficinas regionales, y los estatutos de privacidad estatales, como la Ley de Derechos de Privacidad de California, impulsan las compras del sector privado para evitar sanciones por aplicación normativa.

Se espera que la región de Asia-Pacífico registre el crecimiento más rápido al 13,62% hasta 2031, ya que la implementación de la Ley de Protección de la Información Personal de China y la Ley de Protección de Datos Personales Digitales de India eleva los umbrales de cumplimiento normativo. Los rápidos despliegues de infraestructura de tecnología de la información, el aumento de la penetración de laptops y los proyectos de digitalización gubernamental amplían la base instalada. Los OEM con fábricas en Taiwán y Corea del Sur integran capas de privacidad durante el ensamblaje, reduciendo los costos de importación para los compradores regionales.

Europa aplica estrictas sanciones del RGPD, posicionando los filtros de privacidad como una forma de seguro contra multas de varios millones de euros. Las normas ISO sobre ergonomía de pantallas convergen con las políticas ecológicas para exigir materiales reciclables, influyendo en los criterios de adquisición hacia películas de nanoestructuras. Naciones de Oriente Medio, como los Emiratos Árabes Unidos y Arabia Saudita, replican los marcos del RGPD, impulsando la adopción en los servicios bancarios y digitales del sector público. África y América del Sur presentan una demanda emergente; la Ley de Protección de la Información Personal de Sudáfrica (POPIA) y la Ley General de Protección de Datos de Brasil (LGPD) establecen bases legales a las que deben adherirse las empresas multinacionales, facilitando implementaciones en etapas tempranas.

Panorama Competitivo

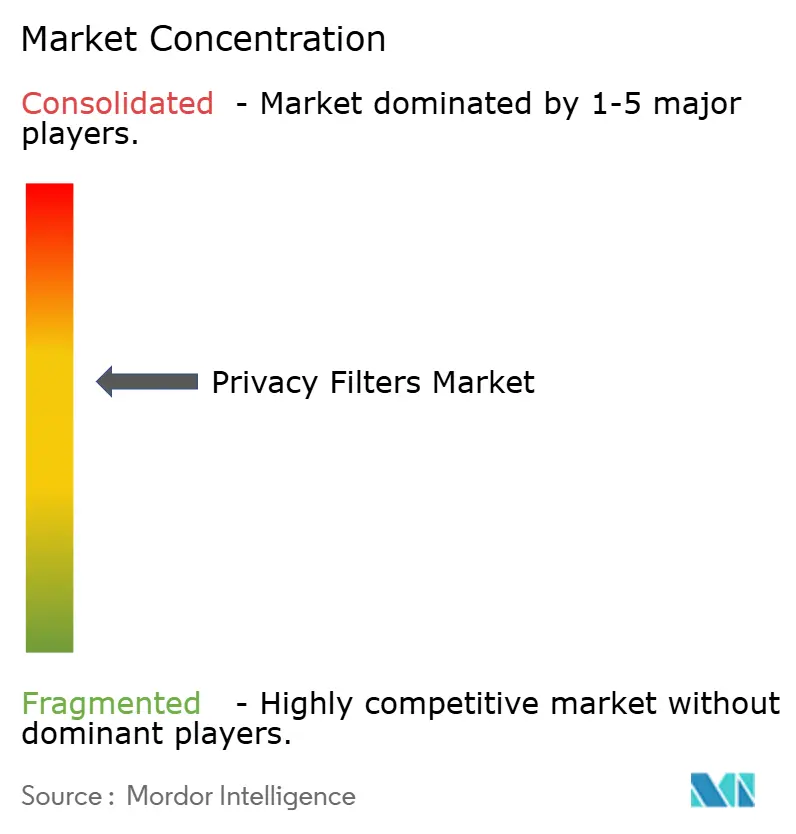

El mercado de filtros de privacidad está moderadamente concentrado, con 3M, Targus y Kensington representando colectivamente aproximadamente entre el 40% y el 45% de los ingresos en 2024. Aprovechan las películas de micropersianas patentadas, los socios de canal establecidos y la co-marca con OEM. Invierten en investigación y desarrollo para desarrollar capas más delgadas, recubrimientos antimicrobianos y superficies compatibles con el tacto que resisten el uso intensivo del lápiz óptico. Los fabricantes regionales de China, India y el Sudeste Asiático inundan el comercio electrónico con alternativas económicas, captando a los consumidores sensibles al precio, pero con dificultades para penetrar en las licitaciones empresariales que requieren certificaciones ISO e IEC.

Los fabricantes de pantallas como BOE Technology y LG Display están integrando óptica de privacidad a nivel de panel, asociándose con innovadores en materiales para soluciones de nanoestructuras o electrocrómicas. HP ha patentado una capa de cristal líquido de privacidad que se atenúa automáticamente según la luz ambiental, lo que demuestra la colaboración entre sectores entre los OEM de laptops y los especialistas en componentes. Entrantes más pequeños como PanzerGlass se diferencian a través de características antimicrobianas, mientras que Tech Armor se enfoca en la resistencia a la luz azul y las huellas dactilares para dispositivos móviles. A medida que los paneles integrados se convierten en la norma, los actores del mercado posventa deben orientarse hacia kits adaptables para equipos heredados o co-desarrollar variantes integradas, intensificando así la actividad de fusiones y adquisiciones en ciencias de materiales y recubrimiento de películas ópticas.

Líderes de la Industria de Filtros de Privacidad

3M Company

Targus Inc.

Dell Technologies Inc.

HP Inc.

Fellowes Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: HP lanzó una pantalla de privacidad adaptativa impulsada por IA para su línea EliteBook que estrecha o amplía automáticamente el ángulo de visión en función de la luz ambiental y los sensores de proximidad del usuario.

- Julio de 2025: Targus lanzó un filtro de privacidad modular diseñado para monitores curvos de 34 pulgadas, utilizando rieles magnéticos que permiten la instalación sin herramientas en menos de 60 segundos.

- Abril de 2025: LG Display inició la producción en masa de capas de privacidad de nanoestructuras integradas para notebooks de 16 pulgadas, suministrando los lotes iniciales a dos de los cinco principales OEM de PC.

- Enero de 2025: 3M presentó una película de micropersianas ultradelgada que reduce la pérdida de brillo en un 25% y admite la laminación en fábrica para paneles de laptops OLED.

Alcance del Informe del Mercado Global de Filtros de Privacidad

El Mercado de Filtros de Privacidad está segmentado por Tipo de Producto (Filtros de Privacidad de 2 Vías, Filtros de Privacidad de 4 Vías, Filtros Optimizados para Pantallas Táctiles, Pantallas de Privacidad OEM Integradas), Tecnología de Material (Filtros de Película de Micropersianas, Filtros Basados en Nanotecnología, Filtros Electrocrómicos Conmutables), Tamaño de Dispositivo (Pantallas de 15 Pulgadas o Menos, Pantallas de 15 a 24 Pulgadas, Pantallas de Más de 24 Pulgadas), Industria de Usuario Final (Oficinas Corporativas, Instalaciones Sanitarias, Servicios Financieros, Organismos Gubernamentales, Instituciones Educativas), Canal de Distribución (Venta Minorista en Línea, Venta Minorista Fuera de Línea, Integración Directa con OEM) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Filtros de Privacidad de 2 Vías |

| Filtros de Privacidad de 4 Vías |

| Filtros Optimizados para Pantallas Táctiles |

| Pantallas de Privacidad OEM Integradas |

| Filtros de Película de Micropersianas |

| Filtros Basados en Nanotecnología |

| Filtros Electrocrómicos Conmutables |

| Pantallas de 15 Pulgadas o Menos |

| Pantallas de 15 a 24 Pulgadas |

| Pantallas de Más de 24 Pulgadas |

| Oficinas Corporativas |

| Instalaciones Sanitarias |

| Servicios Financieros |

| Organismos Gubernamentales |

| Instituciones Educativas |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Integración Directa con OEM |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Filtros de Privacidad de 2 Vías | ||

| Filtros de Privacidad de 4 Vías | |||

| Filtros Optimizados para Pantallas Táctiles | |||

| Pantallas de Privacidad OEM Integradas | |||

| Por Tecnología de Material | Filtros de Película de Micropersianas | ||

| Filtros Basados en Nanotecnología | |||

| Filtros Electrocrómicos Conmutables | |||

| Por Tamaño de Dispositivo | Pantallas de 15 Pulgadas o Menos | ||

| Pantallas de 15 a 24 Pulgadas | |||

| Pantallas de Más de 24 Pulgadas | |||

| Por Industria de Usuario Final | Oficinas Corporativas | ||

| Instalaciones Sanitarias | |||

| Servicios Financieros | |||

| Organismos Gubernamentales | |||

| Instituciones Educativas | |||

| Por Canal de Distribución | Venta Minorista en Línea | ||

| Venta Minorista Fuera de Línea | |||

| Integración Directa con OEM | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de filtros de privacidad?

El tamaño del mercado de filtros de privacidad es de USD 1,55 mil millones en 2026.

¿A qué velocidad crecerá el mercado de filtros de privacidad para 2031?

Se proyecta que crecerá a una CAGR del 12,68% y alcanzará USD 2,83 mil millones en 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las instalaciones sanitarias lideran el crecimiento con una CAGR proyectada del 13,58% hasta 2031.

¿Por qué están ganando tracción los filtros de privacidad de 4 vías?

Las oficinas de planta abierta y el uso compartido de escritorios exponen las pantallas desde todas las direcciones, impulsando la demanda de protección omnidireccional.

¿Qué regiones muestran la mayor demanda futura?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 13,62% debido a las nuevas leyes de protección de datos y la rápida adopción de dispositivos.

¿Cómo están influyendo los OEM en la dinámica del mercado?

Los fabricantes de pantallas integran capas de privacidad directamente en los paneles, impulsando los canales de integración directa con OEM y reduciendo la fricción en el mercado posventa.

Última actualización de la página el: