Tamaño y Participación del Mercado de Filtrado Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtrado Web por Mordor Intelligence

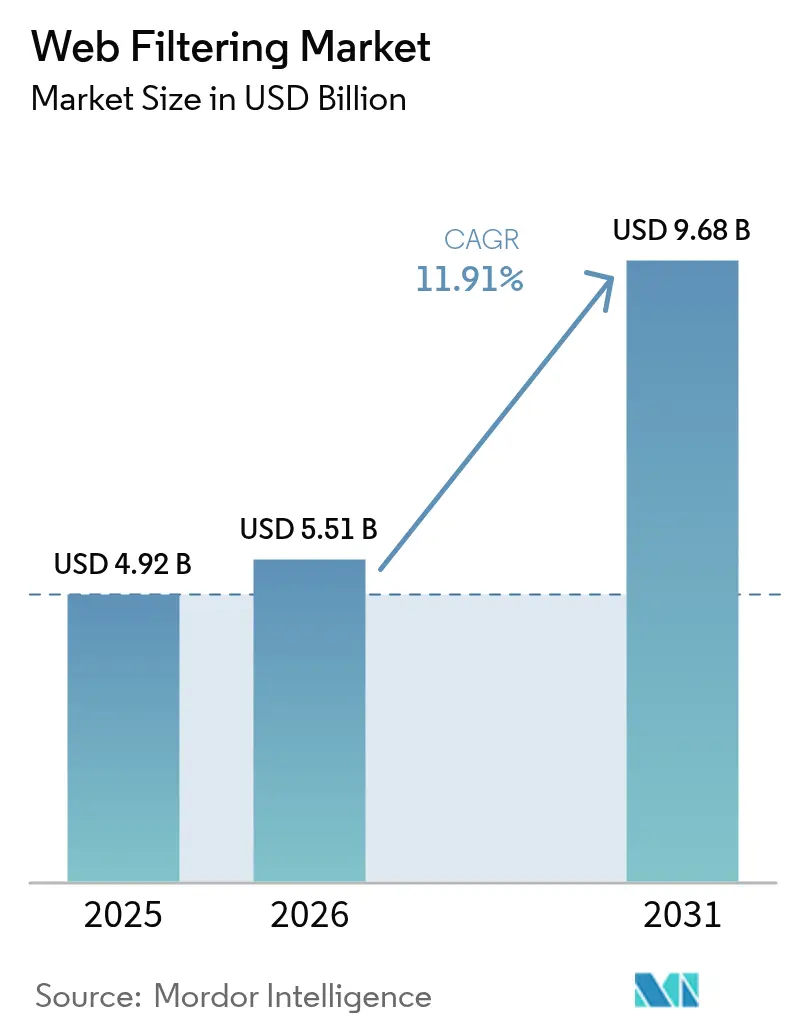

El tamaño del mercado de filtrado web en 2026 se estima en 5.510 millones de USD, creciendo desde el valor de 2025 de 4.920 millones de USD, con proyecciones para 2031 que muestran 9.680 millones de USD, creciendo a una CAGR del 11,91% entre 2026 y 2031. Las arquitecturas nativas de la nube, la convergencia del Perímetro de Servicio de Acceso Seguro (SASE) y los mandatos de confianza cero están acelerando los ciclos de renovación en las empresas, mientras que la inspección de contenido impulsada por IA mejora la protección contra amenazas cifradas. La presión regulatoria —desde la Orden Ejecutiva 14144 de los Estados Unidos hasta la Regulación 17/2025 de Indonesia— está obligando a las organizaciones a implementar plataformas con políticas avanzadas que satisfagan controles de cumplimiento complejos[1]Oficina Ejecutiva del Presidente, "Orden Ejecutiva 14144—Fortalecimiento y Promoción de la Innovación en la Ciberseguridad Nacional," Registro Federal, federalregister.gov. América del Norte sigue siendo el mayor contribuyente regional, aunque Asia-Pacífico registra el crecimiento más rápido en medio de amplias leyes de protección de datos y una creciente adopción de la nube. La consolidación de plataformas está cambiando el comportamiento de compra, ya que las empresas prefieren pilas integradas que incorporen la pasarela web segura (SWG), el firewall como servicio y el acceso a la red de confianza cero en una única suscripción.

Conclusiones Clave del Informe

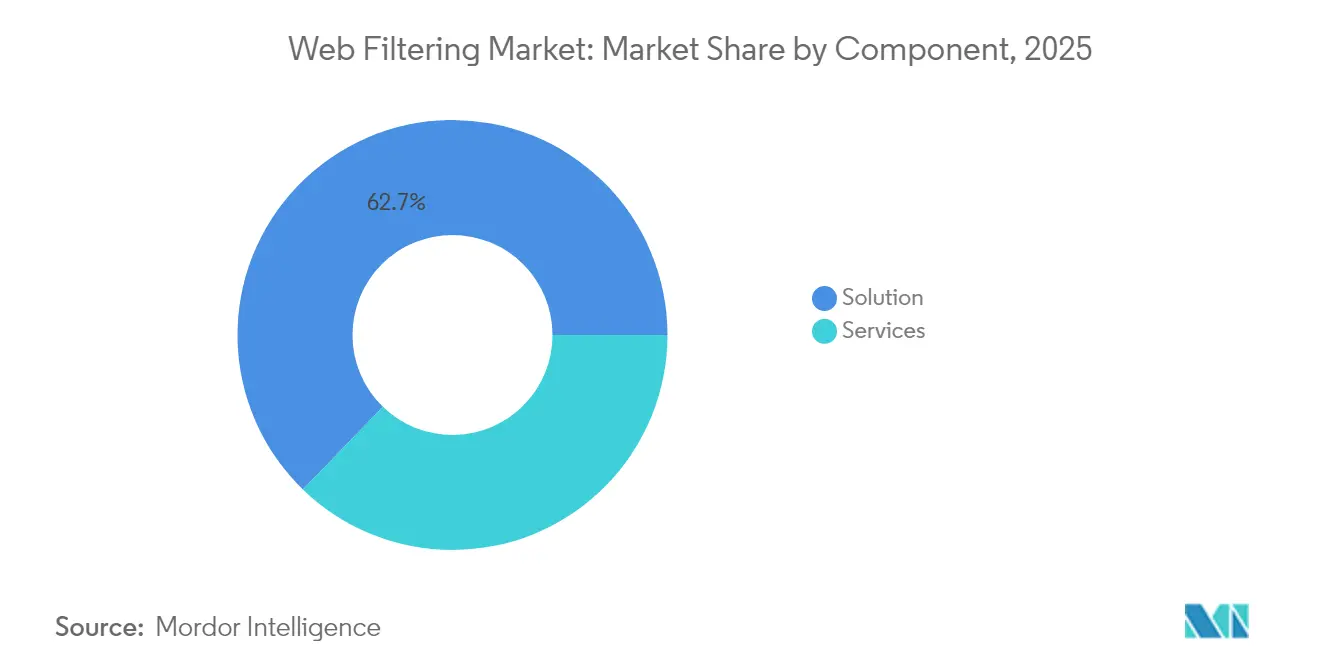

- Por componente, las soluciones lideraron con el 62,75% de la participación del mercado de filtrado web en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 13,62% hasta 2031.

- Por modo de implementación, el despliegue local representó el 68,90% del tamaño del mercado de filtrado web en 2025; se proyecta que la implementación en la nube se expanda a una CAGR del 13,98% hasta 2031.

- Por tipo de filtrado, el filtrado de URL capturó el 57,25% de la participación en ingresos en 2025; el filtrado por palabras clave avanza a una CAGR del 13,12% entre 2026 y 2031.

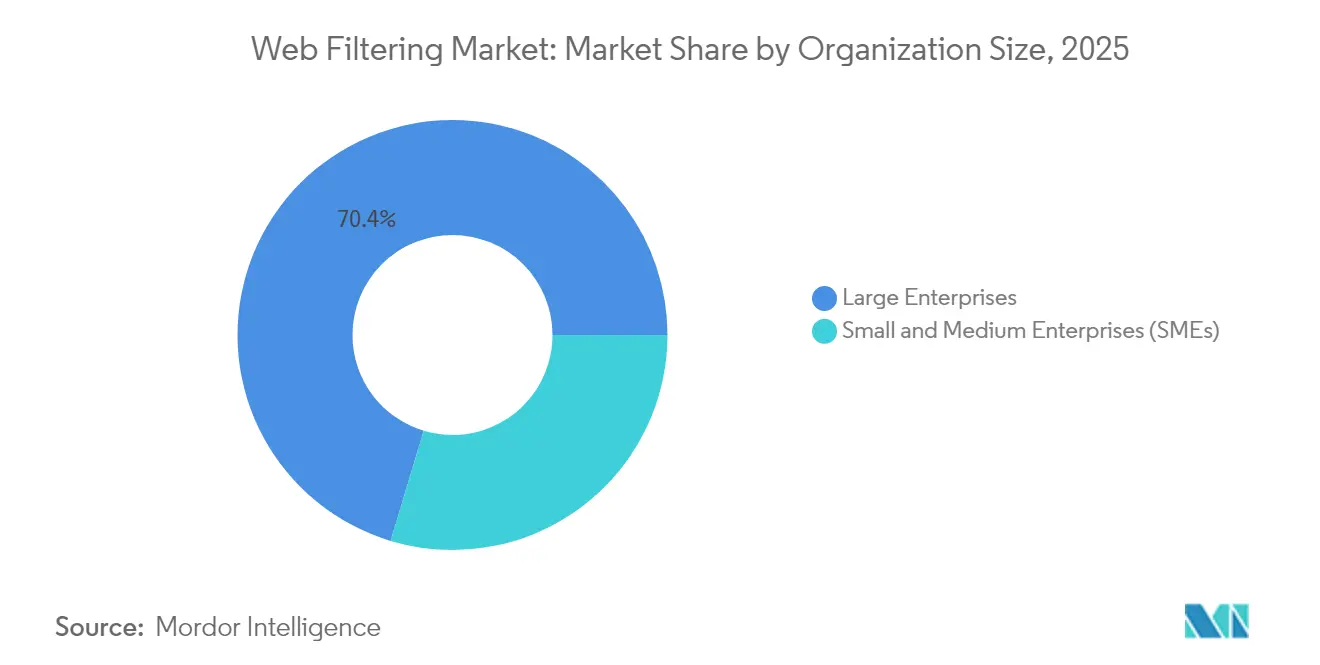

- Por tamaño de organización, las grandes empresas mantuvieron el 70,35% del tamaño del mercado de filtrado web en 2025, mientras que las PYMES registran la CAGR más rápida del 13,41% hasta 2031.

- Por vertical industrial, el sector BFSI concentró el 45,10% de la participación del mercado de filtrado web en 2025, siendo la educación la vertical de más rápido crecimiento con una CAGR del 12,19% hasta 2031.

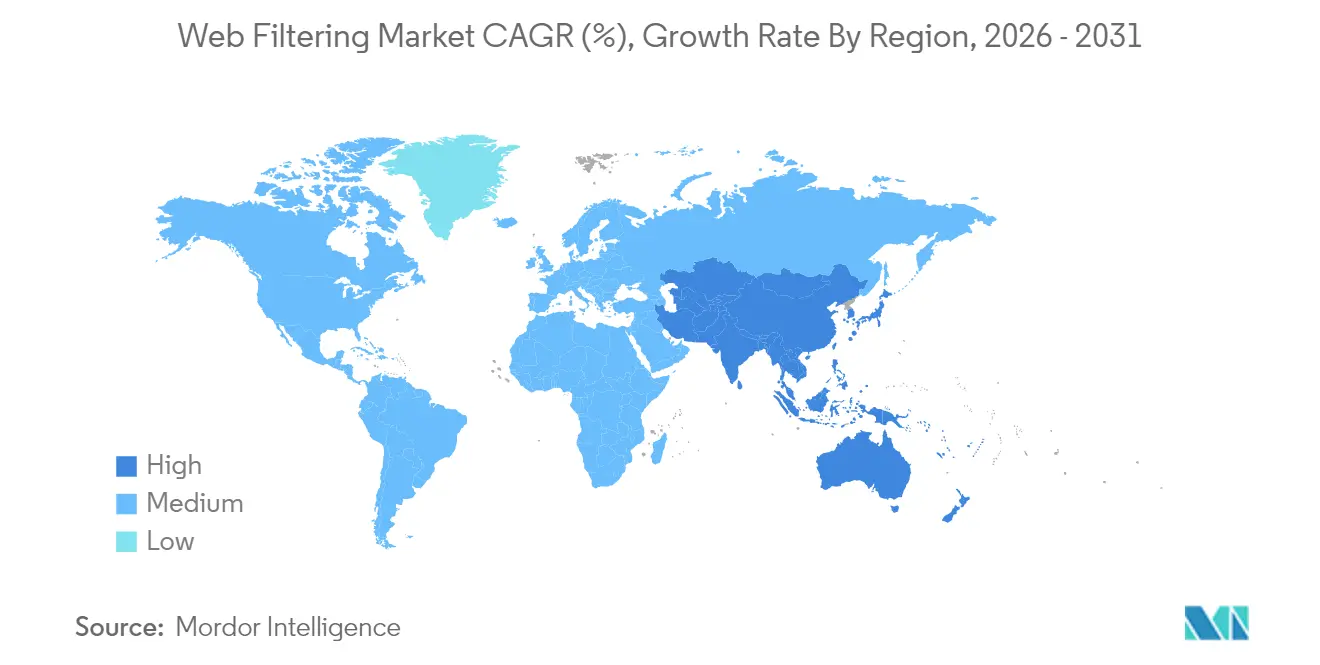

- Por geografía, América del Norte lideró con el 36,95% de la participación en ingresos en 2025; Asia-Pacífico está proyectado para crecer a una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtrado Web

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas y cumplimiento normativo | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de BYOD y trabajo híbrido | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Malware web sofisticado | +1.5% | Global | Largo plazo (≥4 años) |

| Convergencia SASE que renueva los ciclos de SWG | +2.3% | América del Norte y Europa, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Clasificación de contenido en tiempo real impulsada por IA | +1.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Aislamiento Remoto del Navegador como herramienta de confianza cero | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas y Presión de Cumplimiento Normativo

Los gobiernos de todo el mundo están incorporando en la legislación los requisitos de confianza cero y DNS cifrado, convirtiendo el cumplimiento normativo en un impulsor de inversión no negociable para el mercado de filtrado web. Indonesia ahora obliga a los operadores que prestan servicios a menores a implementar controles de contenido bajo la Regulación 17/2025, impulsando la demanda de plantillas de políticas preconfiguradas que agilizan la incorporación. En los Estados Unidos, las escuelas de educación primaria y secundaria siguen vinculadas a la Ley de Protección de Internet para Niños (CIPA) como condición de financiamiento, lo que sustenta una contratación pública estable en el filtrado orientado a la educación. Las normas de protección de datos, como la Ley de Protección de Datos Personales Digitales (DPDPA) de India, agravan la carga de cumplimiento, orientando a los compradores hacia plataformas consolidadas que simplifican las auditorías. Dado que las sanciones por incumplimiento pueden alcanzar multas de varios millones de dólares, los responsables de presupuesto asignan cada vez más los recursos de crecimiento a proveedores de filtrado de probada eficacia en lugar de a proyectos de TI discrecionales.

Aumento de la Adopción de BYOD y del Trabajo Híbrido

La combinación permanente de trabajo en oficina y trabajo remoto convierte la aplicación de políticas independiente del dispositivo en una capacidad básica para el mercado de filtrado web. Zscaler ahora inspecciona más de medio billón de transacciones diarias, lo que subraya la escala de aplicación de políticas necesaria cuando los trabajadores se conectan desde cualquier lugar. Las SWG alojadas en la nube mantienen la uniformidad de políticas en sucursales, hogares y ubicaciones de Wi-Fi público, todo ello mientras cifran el tráfico de extremo a extremo. La guía federal de los Estados Unidos sobre DNS cifrado pone de relieve el problema operativo: mantener la visibilidad respetando la privacidad. En consecuencia, las empresas sustituyen los dispositivos perimetrales por nodos perimetrales que incorporan identidad, postura del dispositivo y telemetría de amenazas en cada veredicto.

Creciente Sofisticación del Malware Transmitido por la Web

Los actores de amenazas ahora automatizan páginas de phishing, ataques de abrevadero y publicidad maliciosa mediante IA, lo que obliga a realizar actualizaciones continuas de firmas y análisis en tiempo real dentro del mercado de filtrado web. El módulo defensor de Algoritmos de Generación de Dominios (DGA) impulsado por IA de Cisco eleva las tasas de detección en un 30% y la precisión en un 50%, lo que ilustra la escalada de los proveedores en capacidad analítica[2]Cisco Systems Inc., "Detección Impulsada por IA de Algoritmos de Generación de Dominios," blogs.cisco.com. El Cliente Hello Cifrado (Encrypted Client Hello) oscurece aún más los metadatos de dominio, limitando los filtros de URL heredados en las redes educativas. Los filtros modernos pivotan hacia clasificadores de aprendizaje automático que examinan el comportamiento de los scripts, la entropía de las páginas y la intención del usuario en cuestión de milisegundos. Los compradores esperan que estos motores escalen sin picos de latencia a medida que los volúmenes de tráfico aumentan con la transmisión de video y el uso de IA generativa.

Convergencia SASE que Acelera los Ciclos de Renovación de SWG

Las organizaciones que consolidan SD-WAN, firewall como servicio y acceso de confianza cero bajo un único tejido en la nube presentan nuevas oportunidades de gasto para el mercado de filtrado web. Los ingresos recurrentes anuales de SASE Unificado de Fortinet alcanzaron los 1.150 millones de USD en el primer trimestre de 2025, lo que demuestra que las pilas integradas atraen a los compradores que buscan paquetes de licencias más simples. La reclasificación de SWG por parte de Gartner bajo el paraguas más amplio del Perímetro de Servicio de Seguridad (Security Service Edge) impulsó a los proveedores establecidos a unificar consolas, motores de políticas y facturación. Esta convergencia beneficia a los proveedores con puntos de presencia (PoP) globales elásticos, acuerdos de nivel de servicio (SLA) de rendimiento predecible y fuentes de amenazas automatizadas que reducen el tiempo de protección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de habilidades cibernéticas para la configuración de políticas | -1.3% | Global, más profundo en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por la latencia de rendimiento en SWG en la nube | -0.9% | Global, agudo en negociación en tiempo real y transmisión de medios | Corto plazo (≤2 años) |

| Evasión mediante DNS cifrado (DoH) | -1.1% | Global, posturas regulatorias divergentes | Largo plazo (≥4 años) |

| Consolidación de proveedores que incrementa el poder de fijación de precios | -0.8% | Global, concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Habilidades Cibernéticas para la Configuración Compleja de Políticas

Los motores de filtrado avanzados exponen cientos de configuraciones para umbrales de aprendizaje automático, controles de aplicaciones y descubrimiento de TI en la sombra, pero pocos equipos de seguridad poseen los conocimientos necesarios para calibrarlos. La escasez de talento es más pronunciada en las economías emergentes, donde las universidades van a la zaga en los planes de estudio de ciberseguridad. En consecuencia, muchos compradores recurren a proveedores de servicios gestionados para la optimización de políticas las 24 horas del día, los 7 días de la semana, lo que incrementa el coste total de propiedad y frena el crecimiento directo de las licencias. Los proveedores contrarrestan esto entregando consolas guiadas por asistentes y líneas de base de políticas recomendadas por IA que acortan los tiempos de puesta en marcha. Las brechas de habilidades podrían ampliarse a medida que las plataformas añadan funciones conscientes del contexto que dependan del análisis de identidad y comportamiento.

DNS Cifrado (DoH) que Evade los Filtros

DoH convierte las consultas DNS en tráfico HTTPS, lo que permite a los usuarios —o al malware— eludir silenciosamente los resolutores locales. Los distritos escolares de educación primaria y secundaria del Reino Unido reportaron brechas después de que los navegadores habilitaron DoH de forma predeterminada, lo que impulsó nuevas orientaciones sobre la interceptación a nivel de red. Si bien las ganancias en materia de privacidad son indiscutibles, los equipos de seguridad deben rediseñar los puntos de inspección o implementar pasarelas nativas compatibles con DoH. Estas adaptaciones generan gastos de capital adicionales y complican el mantenimiento para las organizaciones con presupuestos limitados, frenando la adopción a corto plazo en entornos sensibles a la latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera al de las Soluciones

Los servicios generaron una CAGR del 13,62% entre 2026 y 2031, superando al software aunque las soluciones aún capturaron el 62,75% de los ingresos en 2025. El mercado de filtrado web registra una creciente demanda de servicios profesionales que configuran motores de políticas de IA, integran fuentes de identidad y ejecutan manuales de búsqueda de amenazas. Proveedores como Zscaler prestan soporte a más de 8.600 clientes con ofertas gestionadas que absorben las cargas operativas. La creciente complejidad, junto con la brecha de habilidades cibernéticas, consolida los servicios como pilar estratégico de ingresos.

Las soluciones continúan siendo el fundamento de la mayor parte del mercado de filtrado web porque las grandes empresas prepagan suscripciones plurianuales para pasarelas en la nube. La facturación basada en el consumo difumina ahora las fronteras entre software y servicio, aunque el valor de las licencias sigue siendo relevante. El Navegador Empresarial Seguro (Secure Enterprise Browser) nativo de la nube de Menlo Security incluye controles de Aislamiento Remoto del Navegador (RBI) y de confianza cero en tarifas por usuario que imitan la economía del Software como Servicio (SaaS). En consecuencia, los ingresos por servicios se expanden sin canibalizar los flujos de licencias principales, manteniendo sólida la oportunidad total direccionable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Migración a la Nube se Acelera

Los dispositivos locales aún concentraban el 68,90% del tamaño del mercado de filtrado web en 2025, lo que refleja los ciclos históricos de gasto de capital en verticales altamente reguladas. Sin embargo, la implementación en la nube es el segmento de más rápido crecimiento con una CAGR del 13,98%. El mercado de filtrado web se beneficia de que las empresas eliminan los equipos de sucursal en favor de redes globales de puntos de presencia (PoP) que escalan elásticamente durante los picos de tráfico. Cloudflare registró un crecimiento del 27% en su línea superior hasta los 479,1 millones de USD en el primer trimestre de 2025, en parte gracias a contratos de seguridad de nueve cifras.

Los mitos sobre la latencia se desvanecen a medida que aumenta la densidad de los PoP y los proveedores introducen algoritmos de enrutamiento inteligente que dirigen las sesiones por rutas óptimas. Los modelos híbridos —motores de políticas locales combinados con inteligencia suministrada desde la nube— sirven de puente para los compradores más cautelosos en su proceso de migración. Las agencias gubernamentales prueban pasarelas en la nube en cargas de trabajo en entornos de pruebas, impulsadas por mandatos de DNS cifrado que exigen capas de inspección modernas.

Por Tipo de Filtrado: El Filtrado por Palabras Clave Gana Impulso

Las bases de datos de URL aportaron el 57,25% de los ingresos de 2025, pero se proyecta que el filtrado por palabras clave registre una CAGR del 13,12%, la más rápida entre todos los tipos. A medida que los atacantes reutilizan dominios legítimos, los motores de palabras clave examinan el texto de las páginas, los metadatos y los scripts para detectar infracciones de políticas que las listas de URL no identifican. Esta evolución mantiene al mercado de filtrado web por delante del crecimiento del tráfico cifrado, porque la inspección de contenido no depende únicamente de la visibilidad del dominio.

El filtrado DNS sigue siendo indispensable para la segmentación de confianza cero, proporcionando listas de bloqueo generales que previenen destinos maliciosos conocidos. Mientras tanto, el análisis conductual impulsado por IA fusiona la lógica de tipo de archivo y palabras clave para detectar exploits de vida fuera del entorno (living-off-the-land). El modelo DGA de Cisco ejemplifica dichas sinergias entre métodos, produciendo una precisión un 50% mayor. Los clientes del sector educativo, que equilibran la seguridad y la libertad académica, ahora implementan reglas de palabras clave matizadas que ponderan el contexto en lugar de los términos brutos.

Por Tamaño de Organización: La Adopción por Parte de las PYMES se Acelera

Las grandes empresas controlaron el 70,35% del gasto de 2025 gracias a sus amplios presupuestos y sus planes de seguridad multicapa. Sin embargo, las PYMES exhiben una CAGR del 13,41%, ya que la entrega en la nube democratiza la protección de nivel empresarial. Las suscripciones asequibles permiten a las pequeñas empresas aprovechar los mismos motores de políticas que procesan el tráfico de agencias gubernamentales de los Estados Unidos a nivel ministerial, reduciendo la brecha de madurez en seguridad.

El mercado de filtrado web registra, por tanto, una expansión en volumen sin degradar los precios de venta promedio, porque la economía por usuario sigue siendo atractiva. Las PYMES a menudo seleccionan suites SASE agrupadas para evitar las tareas de integración, impulsando el impulso de venta cruzada para las plataformas líderes. Persisten desafíos en torno al cumplimiento normativo específico por vertical, aunque los mercados de plantillas de políticas listas para usar mitigan la escasez de recursos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: El Sector Educativo Impulsa el Crecimiento

El sector BFSI aportó el 45,10% de los ingresos en 2025, ya que los bancos con alta carga de cumplimiento normativo protegen los datos sensibles de los clientes frente al phishing y la publicidad maliciosa. Sin embargo, la educación es la vertical de más rápido crecimiento con una CAGR del 12,19%. El Proyecto de Ley del Senado 351 de Georgia obliga a los distritos de educación primaria y secundaria a filtrar el contenido de las redes sociales antes de julio de 2026, impulsando una oleada de solicitudes de propuestas (RFP) para soluciones compatibles con el aula. El mercado de filtrado web se diversifica así más allá de los entornos corporativos hacia los presupuestos del sector público.

Las instituciones de educación superior equilibran el acceso abierto a la investigación con la protección de los estudiantes frente a páginas maliciosas generadas por IA, lo que requiere políticas granulares basadas en la identidad. Los proveedores ofrecen niveles de licencia con descuento y agentes para Chromebook diseñados para campus con ancho de banda limitado. El sector BFSI y la sanidad continúan siendo pilares de ingresos de referencia, pero el valor incremental adicional proviene de iniciativas de confianza digital gubernamentales y de telecomunicaciones que integran SWG en proyectos de modernización más amplios.

Análisis Geográfico

América del Norte retuvo el 36,95% de los ingresos globales en 2025 gracias a los maduros mandatos regulatorios, la adopción de confianza cero y la posición consolidada de los principales proveedores. La turbulencia presupuestaria derivada de los límites de gasto de los Estados Unidos retrasó brevemente los contratos federales, pero la Orden Ejecutiva 14144 ha restablecido la urgencia al codificar los plazos de DNS cifrado. Los distritos escolares municipales aceleran la contratación para cumplir con los plazos de filtrado de redes sociales, ampliando el gasto potencial.

Europa ocupa el segundo lugar, ya que el RGPD, la Ley de Seguridad en Línea de 2023 y diversas leyes nacionales de privacidad obligan a los proveedores de servicios a implementar controles sofisticados de inspección y prevención de pérdida de datos. El programa de aplicación de la Ofcom obliga a las empresas a presentar evaluaciones de riesgo de contenido ilegal, elevando la capacidad mínima de referencia para las ofertas de SWG. Las demandas de soberanía digital impulsan el interés en PoP alojados en la Unión Europea y fuentes de inteligencia de amenazas locales.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,74%, impulsado por la DPDPA de India, la regulación de protección infantil de Indonesia y la rápida expansión en la nube entre empresas nativas digitalmente. Japón y Corea del Sur elaboran proyectos de ley de seguridad para teléfonos inteligentes que ampliarán el alcance del cumplimiento normativo a las tiendas de aplicaciones, consolidando la demanda a largo plazo. Los niveles de madurez fragmentados crean oportunidades para los socios de canal que agrupan formación, soporte en idioma local y orientación regulatoria.

Panorama Competitivo

El mercado de filtrado web sigue siendo moderadamente fragmentado. Zscaler, Palo Alto Networks y Cloudflare amplían su amplitud de plataforma mediante módulos impulsados por IA y la expansión global de PoP. Zscaler procesó 0,5 billones de transacciones diarias y registró 678 millones de USD de ingresos en el tercer trimestre de 2025, lo que refleja las ventajas de escala que alimentan sus algoritmos de inteligencia de amenazas[4]Zscaler Inc., "Resultados Financieros del Tercer Trimestre Fiscal 2025," zscaler.com. Palo Alto Networks aspira a 15.000 millones de USD en ingresos recurrentes anuales para 2030 mediante paquetes de Seguridad de Próxima Generación unificados que integran SWG, SD-WAN y características de Centro de Operaciones de Seguridad (SOC) autónomo.

Las fusiones y adquisiciones estratégicas reconfiguran el posicionamiento competitivo. Google cerró la adquisición de Wiz por 32.000 millones de USD en marzo de 2025, inyectando ADN de seguridad en la nube en los servicios de Google Cloud. Fortinet siguió con Lacework, potenciando la visibilidad de las cargas de trabajo y la detección de amenazas en tiempo de ejecución dentro de su línea SASE Unificado. Check Point añadió Perimeter 81 para el acceso seguro, mientras los proveedores establecidos persiguen la amplitud de plataforma.

La diferenciación tecnológica depende de la fidelidad del aprendizaje automático, la optimización de la latencia y la amplitud de los conjuntos de herramientas de cumplimiento normativo. El módulo DGA impulsado por IA de Cisco y el Navegador Empresarial Seguro de Menlo Security ejemplifican las rutas de innovación destinadas a reducir los falsos positivos y contener los ataques de día cero en la capa del navegador. Proveedores especializados en el sector educativo, como Securly, capturan cuota de nicho mediante paneles de control creados específicamente para ese fin, mientras que los operadores de telecomunicaciones etiquetan como marca propia las pilas de grandes proveedores para vender seguridad adicional sobre redes de fibra óptica y 5G. La presión de consolidación puede elevar los precios de venta promedio, aunque la rotación de clientes se mantiene baja una vez que la huella de PoP y las bibliotecas de políticas están integradas.

Líderes de la Industria de Filtrado Web

Broadcom Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

McAfee, Inc.

Fortinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Zscaler nombró a Kevin Rubin como Director Financiero (CFO) para dirigir las operaciones financieras en medio de una expansión de ingresos del 23%.

- Mayo de 2025: Fortinet finalizó la adquisición de Lacework, integrando análisis de seguridad en la nube impulsados por IA en su plataforma SASE Unificado.

- Abril de 2025: Palo Alto Networks confirmó conversaciones para adquirir Protect AI por entre 650 y 700 millones de USD para profundizar en su pila de protección contra amenazas de IA.

- Marzo de 2025: Google completó la compra de Wiz por 32.000 millones de USD, el mayor acuerdo de ciberseguridad registrado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de filtrado web como todo el software local o en la nube y los servicios gestionados que inspeccionan, clasifican y bloquean solicitudes HTTP/HTTPS a nivel de DNS, URL, palabra clave o tipo de archivo para aplicar políticas de seguridad y uso aceptable en redes empresariales, educativas y gubernamentales.

Exclusión del ámbito de aplicación: no se contabilizan los plug-ins de los navegadores de escritorio de los consumidores ni las aplicaciones independientes de control parental.

Segmentación

- Por Componente

- Solución

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Filtrado

- Filtrado DNS

- Filtrado por Palabras Clave

- Filtrado de URL

- Filtrado por Tipo de Archivo y Otros Filtrados

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical Industrial

- BFSI

- TI y Telecomunicaciones

- Gobierno

- Educación

- Otras Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CISO, arquitectos de seguridad de redes, VAR y MSP de Norteamérica, Europa y Asia-Pacífico. Las llamadas de los expertos aclararon los precios de las licencias basadas en asientos, las tasas de conexión dentro de las pasarelas web seguras y los ciclos de adquisición regionales, que a su vez afinaron las curvas de costes y las hipótesis de mezcla de despliegue.

Investigación documental

Empezamos por mapear los datos disponibles públicamente de organismos de primer nivel como la Agencia de Ciberseguridad y Seguridad de Infraestructuras de EE.UU., encuestas sobre TIC de Eurostat, datos de usuarios de Internet de la UIT e indicadores de telecomunicaciones de la OCDE, complementados con informes de asociaciones comerciales de CSA y FIRST. Los informes 10-K de las empresas, las presentaciones a los inversores y los comunicados de prensa añadieron los volúmenes de envío y los precios medios de venta de las soluciones de pasarela. Para contrastar las señales financieras, los analistas recurrieron a D&B Hoovers en busca de divisiones de ingresos de proveedores, a Dow Jones Factiva en busca de flujos de acuerdos, a Questel en busca de patentes recientes de filtrado de URL y a los registros de aduanas de Volza para rastrear aparatos de hardware. Las fuentes citadas ilustran la amplitud de las aportaciones secundarias; se consultaron muchos otros conjuntos de datos abiertos y de suscripción para validar las cifras y colmar lagunas.

Dimensionamiento y previsión del mercado

En primer lugar, se creó un grupo de demanda descendente a partir de las cifras de personal activo en Internet, la penetración media del filtro web por tamaño de organización y los precios vigentes por puesto. A continuación, los resultados se verificaron mediante análisis ascendentes selectivos de los ingresos por seguridad de los proveedores incluidos en la lista y comprobaciones de canales de muestreo, y se conciliaron las desviaciones. Las variables clave que alimentan el modelo incluyen el ratio de adopción de la nube por parte de las empresas, el recuento de incidentes cibernéticos regionales, los plazos de implantación de normativas (por ejemplo, CIPA, GDPR) y el coste medio del ancho de banda por Mbps. Las previsiones emplean regresión multivariante y análisis de escenarios para proyectar cómo estos impulsores cambian la adopción hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se someten a un control de desviaciones, una revisión inter pares y una aprobación que señala cualquier desviación superior a tres puntos porcentuales respecto a las referencias externas. Actualizamos el conjunto de datos anualmente y volvemos a publicar actualizaciones provisionales cuando se producen fusiones y adquisiciones importantes, cambios normativos o perturbaciones macroeconómicas.

Fiabilidad de la base de filtrado web de Mordor

Las estimaciones de los distintos editores suelen ser divergentes porque cada uno selecciona diferentes categorías tecnológicas, escalas de precios y cadencias de actualización.

Entre los principales factores que determinan las diferencias se incluyen si los informes incluyen los ingresos de las pasarelas web seguras en los totales de filtrado web, si aplican precios de lista frente a precios de transacción o si extrapolan las curvas de crecimiento anteriores a COVID sin tener en cuenta los aumentos posteriores al trabajo remoto. Nuestro estudio limita el alcance a las funciones de filtrado puro, normaliza los ingresos regionales en dólares constantes de 2025 y revisa los supuestos cada año, lo que proporciona una base equilibrada para los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.920 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 7,03 MILLARDOS DE DÓLARES | Consultoría global A | Incluye los ingresos de la pasarela web segura y el CASB, utiliza los precios de catálogo de los proveedores. |

| 6.880 MILLONES DE DÓLARES | Asociación sectorial B | Contabiliza las subvenciones sólo para educación y omite las suscripciones a la nube de las PYME |

| 4.870 MILLONES DE DÓLARES | Diario profesional C | Se basa en unidades de envío, excluye las actualizaciones recurrentes de SaaS |

Esta comparación demuestra que, cuando se controlan los cambios de alcance, la dispersión de precios y la frecuencia de actualización, el enfoque disciplinado y actualizado anualmente de Mordor proporciona una base de referencia transparente y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de filtrado web?

El tamaño del mercado de filtrado web alcanzó los 5.510 millones de USD en 2026 y se proyecta que alcance los 9.680 millones de USD para 2031 a una CAGR del 11,91%.

¿Qué componente se está expandiendo más rápidamente?

Los servicios son el componente de más rápido crecimiento, con una CAGR del 13,62%, ya que las empresas buscan experiencia gestionada para configurar filtros complejos impulsados por IA.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Nuevas leyes de privacidad como la DPDPA de India y la Regulación 17/2025 de Indonesia, combinadas con la rápida adopción de la nube, impulsan una CAGR del 12,74% en Asia-Pacífico.

¿Cómo afectan los protocolos DNS cifrados a las estrategias de filtrado?

El DNS sobre HTTPS (DoH) puede eludir los resolutores heredados, por lo que las organizaciones están adoptando pasarelas compatibles con DoH y motores de políticas centrados en la identidad para mantener la visibilidad.

¿Qué papel juega el SASE en las decisiones de compra?

Los compradores integran cada vez más las pasarelas web seguras en contratos SASE más amplios, simplificando las licencias y garantizando una aplicación coherente de la confianza cero entre usuarios y ubicaciones.

¿Qué vertical industrial crece más rápido?

La educación lidera con una CAGR del 12,19% debido a nuevos mandatos como el Proyecto de Ley del Senado 351 de Georgia, que exige un filtrado integral de redes sociales en las escuelas de educación primaria y secundaria.

Última actualización de la página el: