Tamaño y Participación del Mercado de Condensadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

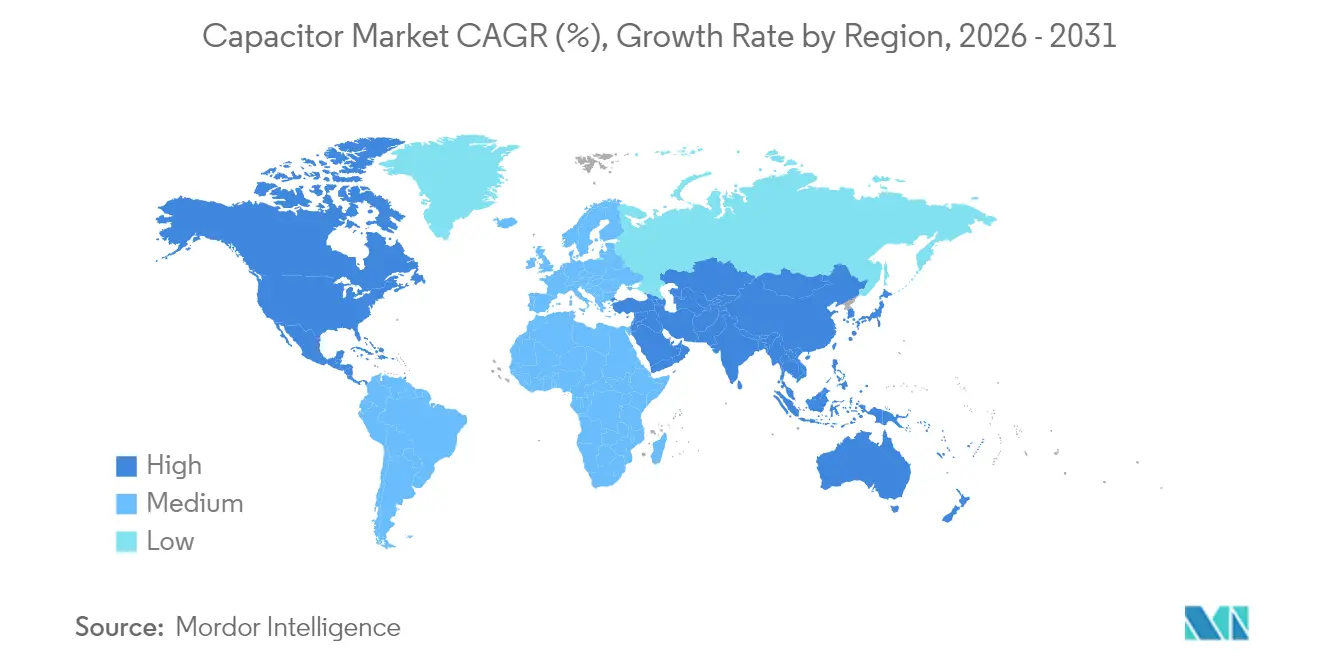

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condensadores por Mordor Intelligence

El tamaño del mercado de condensadores fue valorado en 26,7 mil millones de USD en 2025 y se estima que crecerá desde 28,26 mil millones de USD en 2026 hasta alcanzar los 37,49 mil millones de USD en 2031, a una CAGR del 5,82% durante el período de previsión (2026-2031). La adopción ininterrumpida de vehículos eléctricos, los recursos de energía distribuida y la densificación del 5G conforman un sólido conjunto de tres impulsores que sustenta las perspectivas de crecimiento de la industria. Los condensadores cerámicos MLCC mantienen el dominio en los zócalos de diseño gracias a su fiabilidad en amplios rangos de temperatura, mientras que los supercondensadores registran las ganancias de ingresos más rápidas a medida que las empresas de servicios públicos prueban topologías de almacenamiento híbrido. El mayor gasto de capital en nodos de centros de datos de inteligencia artificial amplifica aún más la demanda de condensadores de ESR ultrabajos y alta corriente de rizado, desvinculando efectivamente los volúmenes de la estacionalidad heredada de los teléfonos inteligentes. Las inversiones paralelas en producción localizada mitigan el riesgo geopolítico y crean nuevos bolsillos de demanda elástica al precio, especialmente entre las empresas emergentes de movilidad eléctrica de América del Norte. Los incentivos de adquisición de los responsables políticos refuerzan la visibilidad de los ingresos de las empresas dispuestas a regionalizar las cadenas de suministro a cambio de créditos fiscales.[1]Fuente: Agencia Internacional de Energía, "Tendencias en la Industria del Automóvil Eléctrico – Perspectiva Global del Vehículo Eléctrico 2025," iea.org

Conclusiones Clave del Informe

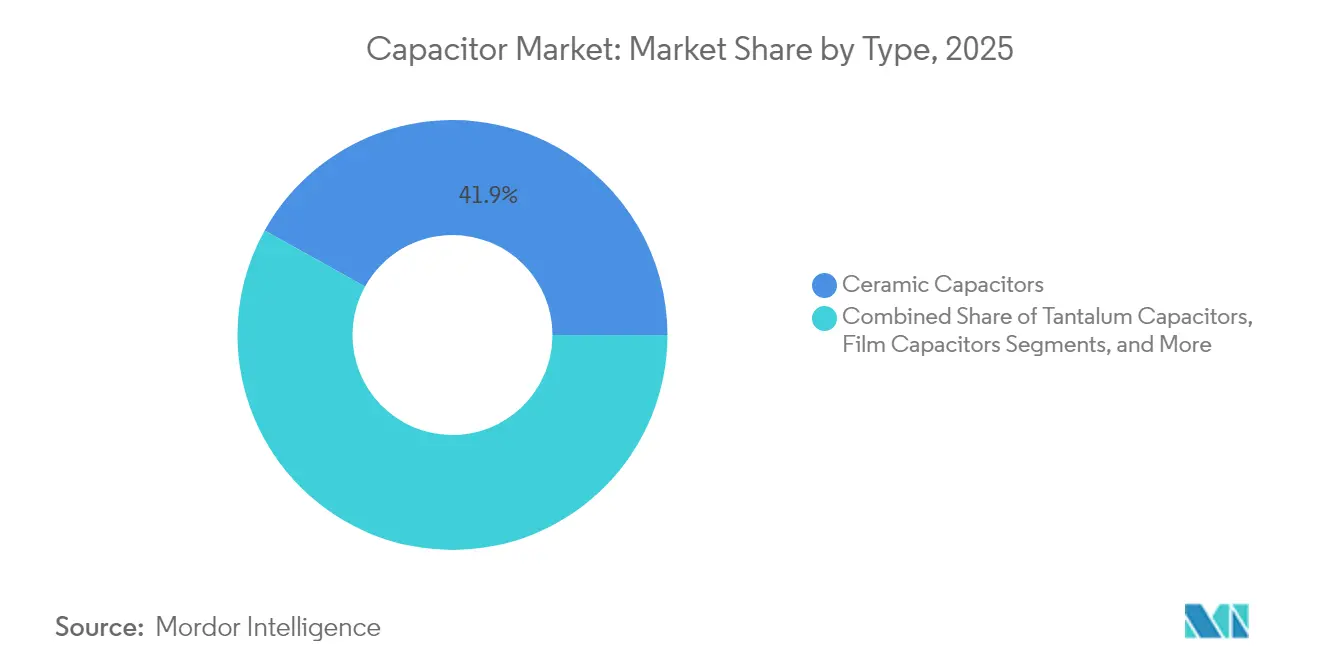

- Por tipo, los condensadores cerámicos representaron el 41,92% de la participación del mercado de condensadores en 2025, mientras que los super-/ultracondensadores avanzan a una CAGR del 7,38% hasta 2031.

- Por rango de voltaje, los dispositivos de bajo voltaje (≤100 V) representaron el 48,74% de la participación del tamaño del mercado de condensadores en 2025, mientras que la clase de alto voltaje (>1 kV) se expande a una CAGR del 6,33%.

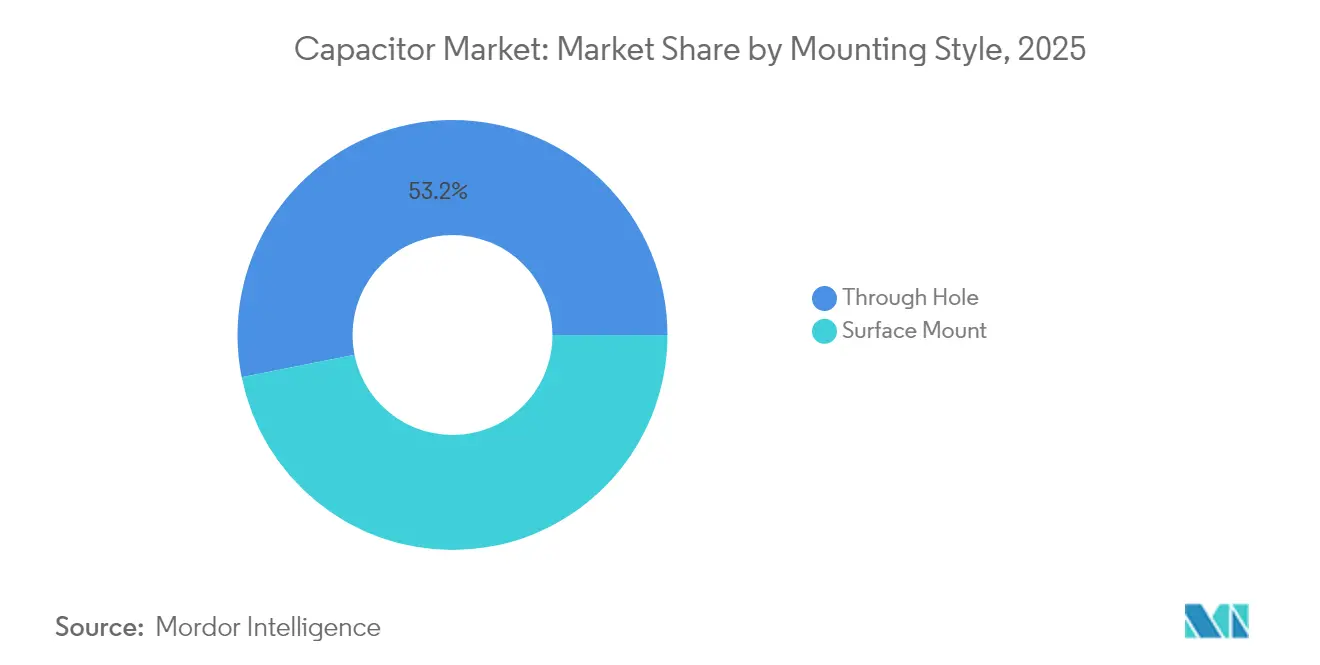

- Por estilo de montaje, los productos de montaje superficial lideraron con una participación de ingresos del 46,85% en 2025; las unidades de orificio pasante registran la CAGR más rápida del 7,09% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 26,12% del tamaño del mercado de condensadores en 2025, y se proyecta que el sector de energía y potencia crezca a una CAGR del 6,71% durante el período de previsión.

- Por geografía, Asia-Pacífico dominó con una participación del 46,28% del mercado de condensadores en 2025, mientras que América del Norte registra la CAGR regional más alta del 7,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Condensadores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente adopción de la electrónica de potencia para vehículos eléctricos | +1.8% | Global, con ganancias tempranas en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Rápidos despliegues de 5G/FTTx que impulsan la demanda de MLCC de alta frecuencia | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Despliegue de almacenamiento de baterías a escala de red | +1.0% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Arquitecturas E/E zonales para automoción | +0.9% | Mercados automotrices globales | Mediano plazo (2-4 años) |

| Nodos IoT de recolección de energía que necesitan condensadores de ESR ultrabajos | +0.6% | Global, con concentración en regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Electrónica de Potencia para Vehículos Eléctricos

La producción de vehículos eléctricos aumentó a 17,3 millones de unidades en 2024, un aumento interanual del 25% que se traduce directamente en una mayor demanda de condensadores de película de alto voltaje en inversores de tracción. Cada automóvil eléctrico de batería integra ahora más de 15.000 MLCC, cuadruplicando el contenido base que se encuentra en los modelos de combustión tradicionales, mientras que los trenes de potencia premium de 800 V requieren dispositivos con clasificaciones de voltaje mejoradas y estabilidad térmica. Los proveedores de condensadores capaces de superar las calificaciones AEC-Q200 disfrutan de victorias de diseño plurianuales que los protegen de la volatilidad de la electrónica de consumo. El MLCC de 100 V y 10 µF de TDK en la carcasa 3225 ejemplifica cómo las hojas de ruta de productos amplían los límites de rendimiento sin aumentar la huella. El resultado es un aumento estructural en el precio de venta promedio por vehículo, reforzando el ciclo virtuoso positivo entre la electrificación y el mercado de condensadores.

Rápidos Despliegues de 5G/FTTx que Impulsan la Demanda de MLCC de Alta Frecuencia

Más de 300 operadores de red activarán el servicio 5G comercial a finales de 2024, y los analistas prevén que el 75% de los datos móviles globales transitarán por infraestructura 5G para 2029.[2]Fuente: Ericsson, "Evolución de la Capacidad de Backhaul 2024," ericsson.comLas matrices de antenas MIMO masivo requieren condensadores con pérdidas dieléctricas ultrabajas a frecuencias superiores a 6 GHz, una especificación que las formulaciones cerámicas heredadas tienen dificultades para cumplir. Samsung Electro-Mechanics, por lo tanto, apunta a 1 billón de KRW en ingresos por MLCC automotrices, aprovechando el conocimiento desarrollado originalmente para estaciones base de telecomunicaciones para servir a plataformas de vehículos conectados. El MLCC de 0,006003 pulgadas de Murata, un 75% más pequeño que su predecesor, encarna la carrera de miniaturización perpetua mientras salvaguarda las métricas de rendimiento eléctrico. Con cada placa de radio de estación base que alberga decenas de miles de condensadores, la trayectoria ascendente de los despliegues 5G garantiza que el mercado de condensadores permanezca estrechamente vinculado a las tendencias globales de consumo de ancho de banda.

Despliegue de Almacenamiento de Baterías a Escala de Red

La generación renovable variable superó el 40% del suministro eléctrico en las economías líderes durante 2024, lo que llevó a los operadores de servicios públicos a invertir agresivamente en sistemas de almacenamiento de baterías a escala de red. Los supercondensadores complementan los paquetes de iones de litio al ofrecer respuesta a nivel de milisegundos para la regulación de frecuencia, como lo ilustra la puesta en marcha de una instalación de 5 MW en China que responde 14 veces más rápido que las baterías convencionales. Los fabricantes de condensadores de película suministran dispositivos de polipropileno autorreparables para enlaces de corriente continua de alto voltaje que conectan los bloques de almacenamiento con las estaciones inversoras.[3]Fuente: Arrow Electronics, "Nuevos Condensadores en Sistemas de Almacenamiento de Energía en Baterías," arrow.comEl Departamento de Energía de Estados Unidos proyecta que los costos de los supercondensadores podrían caer un 90% para 2030, eliminando los obstáculos económicos para el despliegue a gran escala y abriendo otra vía de crecimiento para la industria de condensadores.

Arquitecturas E/E Zonales para Automoción

Los fabricantes de automóviles están migrando de unidades de control distribuidas hacia arquitecturas zonales que consolidan el procesamiento en un puñado de controladores de dominio vinculados por redes troncales de gigabit. El cambio reduce el peso del cableado, pero eleva los requisitos de supresión de interferencias electromagnéticas en los nodos ubicados cerca de los trenes de potencia. El proveedor de supercondensadores Clarios presentó módulos de 12 V y 48 V para soportar sistemas de freno por cable donde la entrega instantánea de energía no es negociable. A medida que las cargas electrónicas se desplazan más cerca de las fuentes de calor, los condensadores deben tolerar excursiones de temperatura más amplias, lo que impulsa la adopción de formulaciones dieléctricas de alta fiabilidad validadas bajo protocolos extendidos de ciclado térmico.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Volatilidad en la cadena de suministro de MLCC para cerámicas de alta capacitancia | -0.8% | Global, concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de conocimiento técnico para ultracondensadores de estado sólido | -0.6% | Global, que afecta a los mercados occidentales | Largo plazo (≥ 4 años) |

| Presión de eliminación gradual de PFAS en condensadores de película de PTFE | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento del costo de las materias primas del mineral de tántalo | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de MLCC para Cerámicas de Alta Capacitancia

La escasez de titanato de bario elevó los plazos de entrega de los MLCC de grado automotriz más allá de seis meses en 2024, subrayando los riesgos de concentración geográfica porque China domina el procesamiento de precursores.[4]Fuente: Kearney, "Desentrañando los Riesgos en la Cadena de Suministro de Electrónica," kearney.com Las tasas de rendimiento de los condensadores que cumplen los estándares AEC-Q200 siguen siendo inferiores al 70%, lo que crea batallas de asignación entre clientes automotrices y de telecomunicaciones cada vez que la oferta se ajusta. Las actualizaciones de equipos que permiten capas dieléctricas más delgadas agravan las restricciones al requerir materias primas ultrapuras a medida que el grosor de la capa se acerca a los límites físicos. Los fabricantes occidentales han anunciado expansiones de capacidad, aunque las nuevas fábricas necesitan hasta dos años para calificarse, prolongando los desequilibrios de oferta a corto plazo.

Brecha de Conocimiento Técnico para Ultracondensadores de Estado Sólido

Los ultracondensadores de estado sólido prometen mejoras de un orden de magnitud en la vida útil de los ciclos, pero las conductividades iónicas superiores a 10-3 Ω-1 cm-1 siguen siendo difíciles de alcanzar a temperatura ambiente.[5]Fuente: RSC Advances, "Supercondensadores de Estado Sólido de Alta Densidad de Energía," rsc.org Los prototipos de la NASA destacan la viabilidad, aunque los precios están fuera de los umbrales del mercado masivo. Escalar la producción requiere además equipos de deposición personalizados y protocolos de prueba estandarizados, barreras que desalientan a los nuevos participantes. La ausencia de cadenas de suministro comercialmente probadas mantiene a muchos desarrolladores automotrices y de almacenamiento en red al margen, retrasando efectivamente la contribución de la tecnología a los ingresos del mercado de condensadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Cerámico Impulsa la Innovación

Los condensadores cerámicos capturaron el 41,92% de la participación del mercado de condensadores en 2025 al equilibrar la eficiencia volumétrica con una robusta tolerancia a la temperatura, manteniendo el liderazgo en ingresos incluso cuando los dieléctricos alternativos ganan nichos. El impulso del segmento proviene de implacables aumentos en el número de capas y un control más fino del grano, como lo demuestra el lanzamiento por parte de Murata de un MLCC de 0,006003 pulgadas que mantiene la capacitancia a pesar de una reducción del 75% en la huella. El crecimiento futuro depende de la incorporación de terminaciones de barrera de níquel que reducen la exposición al costo de la plata-paladio y al mismo tiempo previenen la migración a altas temperaturas.

Los super-/ultracondensadores registran una CAGR del 7,38%, la más rápida entre todos los tipos, impulsada por líneas de autobuses híbridos que combinan paquetes de litio de alto voltaje con amortiguadores de potencia a base de carbono. Las piezas de tántalo mantienen su relevancia en implantes médicos y módulos de aviónica donde la eficiencia volumétrica compensa las primas de costo, aunque el abastecimiento de mineral añade volatilidad de precios. Los electrolíticos de aluminio retienen los zócalos de fuentes de alimentación de alto voltaje donde la capacidad de corriente de sobretensión supera las preocupaciones de resistencia. Los condensadores de película experimentan una demanda bifurcada: las películas de polipropileno crecen en los convertidores de energía renovable, mientras que las variantes basadas en PTFE enfrentan mandatos de eliminación gradual relacionados con los PFAS.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Voltaje: Aceleración del Alto Voltaje

Los dispositivos de bajo voltaje (≤100 V) aportaron el 48,74% de los ingresos de 2025, anclados por teléfonos inteligentes, dispositivos portátiles y consolas de infoentretenimiento. Sin embargo, se proyecta que la clase de alto voltaje (>1 kV) se acelere a una CAGR del 6,33% a medida que proliferan los vehículos eléctricos de batería de 800 V y los bancos de condensadores en serie; juntos están expandiendo el tamaño del mercado de condensadores dedicado al acondicionamiento de la transmisión de energía. Las piezas de voltaje medio (100 V–1 kV) crecen de manera constante porque la robótica y las modernizaciones de automatización de fábricas migran a niveles de bus de corriente continua más altos para obtener ganancias de eficiencia.

Los diseñadores exigen cada vez más pilas de alto voltaje con impedancia controlada que combinan tecnologías cerámicas y de película para dominar el timbrado en interruptores semiconductores de banda ancha. Los proveedores que responden con módulos híbridos capturan precios premium, demostrando que el valor se acumula en las soluciones capaces de manejar tanto la alta corriente de rizado como la resistencia a la descarga parcial. La diferenciación de productos resultante mantiene la erosión de precios moderada incluso cuando los volúmenes unitarios aumentan.

Por Estilo de Montaje: Liderazgo del Montaje Superficial

La tecnología de montaje superficial representó el 46,85% de las ventas en 2025, impulsada por líneas de colocación automatizadas que dominan el hardware de consumo y telecomunicaciones. La migración continua de tamaños 0603 a 0201 en teléfonos insignia impulsa aún más la participación del mercado de condensadores de montaje superficial, todo mientras se mantienen los objetivos de rendimiento de soldadura por reflujo. Al mismo tiempo, las piezas de orificio pasante registran una saludable CAGR del 7,09% porque los accionamientos industriales, la tracción ferroviaria y la aviónica militar requieren robustez mecánica bajo vibraciones y extremos de ciclado térmico.

A medida que el espacio en la placa se reduce, los fabricantes de equipos originales adoptan estrategias de montaje mixto: montaje superficial para áreas lógicas con restricciones de espacio y latas de plomo radial o terminal de tornillo para nodos de almacenamiento masivo. Los avances en automatización reducen los diferenciales de costo entre los dos estilos de montaje, permitiendo a los ingenieros tomar decisiones basadas en la fiabilidad sin superar los límites presupuestarios. En consecuencia, ambos formatos mantienen propuestas de valor claras dentro del mercado de condensadores más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Emergencia del Sector Energético

La electrónica de consumo retuvo el 26,12% del tamaño del mercado de condensadores en 2025 gracias a la producción de teléfonos móviles y portátiles de alto volumen, aunque el crecimiento unitario se modera a medida que la penetración satura las regiones maduras. Se proyecta que el sector de energía y potencia se expanda a una CAGR del 6,71% hasta 2031, impulsado por sistemas de almacenamiento de energía en baterías a escala de red y convertidores de generación distribuida que dependen de condensadores de película y supercondensadores para funciones de acondicionamiento de energía.

La demanda automotriz aumenta en paralelo con la penetración de los vehículos eléctricos, elevando el promedio de condensadores incorporados por vehículo más allá de los 85 USD. La automatización industrial, los centros de datos y los segmentos aeroespacial y de defensa completan el panorama con aplicaciones de misión crítica y precio premium que protegen los ingresos de la ciclicidad del consumidor. Esta diversidad de mercados finales preserva el margen de crecimiento general incluso durante las correcciones de inventario de teléfonos móviles.

Análisis Geográfico

Asia-Pacífico representó el 46,28% de los ingresos mundiales de 2025 gracias a las cadenas de suministro verticalmente integradas en China, Japón y Corea del Sur. La madura calcinación de polvo cerámico, la sinterización automatizada de MLCC y la proximidad a los grupos de fabricantes de equipos originales de electrónica proporcionan economías de escala que refuerzan el dominio de la región en la producción de referencia. Los proveedores japoneses aprovechan las patentes de miniaturización para asegurar precios de venta promedio más altos a pesar de las primas de costo laboral, mientras que las líneas surcoreanas se especializan en lotes de grado automotriz que satisfacen los límites de choque térmico AEC-Q200.

Se prevé que América del Norte registre una CAGR del 7,29% hasta 2031, la más rápida entre las principales regiones. Los incentivos federales bajo la Ley CHIPS y Ciencia fomentan la relocalización de componentes pasivos adyacente a las inversiones en fábricas de obleas, y las nuevas plantas de ensamblaje de vehículos eléctricos utilizan el abastecimiento localizado para desbloquear créditos fiscales para vehículos limpios. Los operadores de centros de datos también aumentan la demanda a medida que los aceleradores de inteligencia artificial inflan los presupuestos de capacitancia a nivel de placa en aproximadamente un 25%, sosteniendo un aumento plurianual para los dispositivos cerámicos y de aluminio polimérico de alta fiabilidad.

Europa equilibra la demanda constante de automatización industrial con vientos regulatorios en contra que reconfiguran las opciones de materiales. Las eliminaciones graduales de PFAS obligan a una rápida sustitución hacia películas de polipropileno y naftalato de polietileno, mientras que el Reglamento de Baterías 2023/1542 introduce normas de responsabilidad ampliada del productor que favorecen a los proveedores capaces de documentar el reciclaje de circuito cerrado.

Los mercados emergentes en América del Sur y Oriente Medio y África añaden ventajas episódicas a través de subastas de energía renovable y expansiones de redes de telecomunicaciones, aunque las brechas de infraestructura mantienen los volúmenes absolutos pequeños. En conjunto, la diversificación geográfica mitiga los choques de una sola región y refuerza la expansión a largo plazo del mercado de condensadores.

Panorama regulatorio

Los requisitos de cumplimiento de materiales siguen siendo fundamentales para los fabricantes de condensadores que suministran a los OEM de electrónica globales, particularmente para el mercado de la UE bajo RoHS (Directiva 2011/65/UE) y REACH. En julio de 2026, la Comisión Europea publicó un borrador de directiva delegada que propone revisiones a múltiples entradas de exención de plomo y cadmio de RoHS, con una ventana de consulta pública que se extiende hasta el 5 de agosto de 2026. En paralelo, el calendario de exenciones RoHS establece hitos de cumplimiento específicos para las cerámicas de condensadores, incluida la expiración de la exención 7(c)-I del Anexo III el 31 de diciembre de 2026 y la expiración declarada de 7(c)-II el 31 de diciembre de 2027 para el plomo en cerámica dieléctrica en condensadores por encima de umbrales de voltaje definidos.

REACH continúa ampliando las obligaciones de detección de sustancias en las cadenas de suministro de electrónica, y ECHA informa que la Lista de Sustancias Candidatas SVHC alcanza las 253 sustancias a partir de febrero de 2026, lo que refuerza la necesidad de declaraciones de materiales continuas y flujos de trabajo de documentación para clientes de la UE. A nivel de implementación nacional, Irlanda promulgó la S.I. n.º 110/2026 para implementar las Directivas Delegadas de la Comisión (UE) 2025/1802, 2025/2363 y 2025/2364 sobre exenciones de RoHS relacionadas con el plomo en aplicaciones específicas de soldadura y vidrio/cerámica, añadiendo otro punto de control de cumplimiento concreto para los proveedores que envían condensadores y conjuntos que contienen condensadores a la UE.

Análisis de la cadena de valor

La cadena de valor de los condensadores comienza con materias primas e insumos especializados aguas arriba, incluido el titanato de bario para dieléctricos de MLCC, materia prima de tantalio para condensadores de tantalio, láminas de aluminio grabadas y electrolitos para electrolíticos de aluminio, y películas de polímero (como el polipropileno) para condensadores de película. El suministro de MLCC está determinado por una profunda integración vertical en polvos y conocimiento de procesos, con los principales fabricantes internalizando pasos críticos y estableciendo asociaciones para capacidades de polvo cerámico. Los equipos de capital especializados (por ejemplo, hornos de rodillos y crisoles de cuarzo) añaden otra capa de alta barrera, respaldada por empresas como Noritake, Tokai Carbon y NGK Insulators. Estas dependencias, junto con requisitos de calificación como AEC-Q200 para el sector automotriz, concentran la producción avanzada entre actores establecidos y extienden el plazo para añadir capacidad calificada.

La fabricación intermedia abarca el apilamiento y la sinterización de chips MLCC, el bobinado y la impregnación para condensadores de película, el procesamiento de ánodo y cátodo para tantalio, y las etapas de formación y envejecimiento para electrolíticos, seguidas de pruebas y clasificación para niveles de fiabilidad de uso final (automotriz, industrial, telecomunicaciones y centros de datos). Aguas abajo, los distribuidores y las relaciones directas con OEM canalizan el suministro hacia la electrónica automotriz, la infraestructura de comunicaciones, los servidores y el almacenamiento de datos, y las aplicaciones energéticas y de potencia, donde los ciclos de diseño y la documentación de fiabilidad influyen en la selección de proveedores. La evolución de la cadena de valor también avanza hacia enfoques de condensadores de silicio y capacitancia integrada para hardware de IA, incluida la adquisición en efectivo por 1.500 millones de USD de Empower por parte de Analog Devices anunciada en mayo de 2026, y Samsung Electro-Mechanics reforzando el impulso de sustratos integrados mediante un contrato de suministro a largo plazo de sustratos integrados Si-Cap en mayo de 2026 y planes de abril de 2026 para expandir las líneas de producción relacionadas en Vietnam.

Panorama Competitivo

La competencia global sigue siendo moderadamente consolidada, ya que Murata, TDK y Samsung Electro-Mechanics controlan colectivamente aproximadamente el 60% del subsegmento de MLCC, aprovechando una profunda experiencia en ciencia de materiales y tecnología de sinterización intensiva en capital. Sus ventajas de escala preservan el liderazgo en margen bruto, particularmente en grados automotrices donde los ciclos de calificación se extienden más allá de dos años y disuaden a los nuevos participantes. Los titulares japoneses amplían aún más sus ventajas al integrar verticalmente la producción de polvo cerámico y formar empresas conjuntas, como la asociación de Murata con QuantumScape orientada a la cerámica para baterías de estado sólido.

La diversificación regional representa la respuesta estratégica predominante a la fragilidad de la cadena de suministro. La adquisición de Shibaura Electronics por parte de YAGEO para sensores de alta temperatura y la adquisición de los activos de inductores de potencia de Alps Alpine por parte de Delta Electronics ilustran la convergencia en las carteras de componentes pasivos. Tales movimientos permiten la venta cruzada en trenes de potencia electrificados donde los condensadores, inductores y sensores cohabitan espacios reducidos y comparten presupuestos térmicos. Los actores de nicho más pequeños explotan los espacios en blanco centrándose en aplicaciones de entornos extremos y defensa; la empresa conjunta de óxido de grafeno de CAP-XX tiene como objetivo elevar la densidad de potencia más allá de las químicas de carbono activado de los titulares.

Las presiones del lado de la oferta en torno a los materiales de alimentación de tántalo y titanato de bario ponen de relieve la estrategia de materias primas como una competencia central. Las empresas invierten en reciclaje de circuito cerrado y sistemas dieléctricos alternativos como el óxido de niobio para aislarse de los choques de precios del mineral. La presión regulatoria paralela para eliminar los PFAS empuja a los proveedores de condensadores de película hacia programas acelerados de investigación y desarrollo que favorecen el polipropileno y los nuevos polímeros sin flúor. Colectivamente, estas dinámicas sugieren una industria en transición controlada, con los titulares defendiendo las economías de escala mientras los retadores apuntan a nichos adyacentes, asegurando que el mercado de condensadores mantenga una tensión competitiva moderada durante el horizonte de previsión.

Líderes de la Industria de Condensadores

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

KYOCERA AVX Components Corp.

KEMET (Yageo Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es la expansión del contenido de condensadores de mayor valor vinculado a la entrega de energía y las arquitecturas de empaquetado de los centros de datos de IA, donde las placas incorporan cantidades de condensadores y requisitos de rendimiento sustancialmente superiores a los del hardware empresarial heredado. Este efecto de arrastre se manifiesta en inversiones anunciadas de capacidad y capacidad orientadas a MLCC de grado servidor de IA y condensadores de silicio. En julio de 2026, Kyocera confirmó una inversión de 100.000 millones de JPY hasta marzo de 2031 para expandir la capacidad de MLCC de alta gama en su planta de Kagoshima para requisitos de servidores de IA, mientras que Samsung Electro-Mechanics reveló un plan de inversión de largo horizonte que incluye gasto de capital en 2026 centrado en aumentar la capacidad de MLCC para servidores de IA y sustratos FC-BGA. El suministro de condensadores de silicio también se está ampliando hacia ecosistemas adyacentes a fundiciones, con PSMC informando la certificación EMIB de Intel para condensadores de silicio en julio de 2026, reforzando una vía para que los componentes pasivos se especifiquen más cerca de las hojas de ruta de empaquetado avanzado.

Un segundo ámbito de oportunidad es el transporte electrificado y la modernización de la red, donde la electrónica de potencia de mayor voltaje y las normas de fiabilidad elevan la demanda de MLCC calificados según AEC-Q200 y condensadores de película robustos en enlaces de CC e inversores. Dentro de los condensadores de película, las transiciones de materiales específicas de Europa crean espacio para alternativas sin flúor a medida que las presiones relacionadas con PFAS aceleran la sustitución de las variantes basadas en PTFE, impulsando a los proveedores a recalificar productos y asegurar aprobaciones de OEM. En ambas bandas de oportunidad, la localización de la cadena de suministro y las estrategias de producción regionalizadas se están convirtiendo en una palanca comercial, alineando el abastecimiento de condensadores con los requisitos de los clientes en materia de trazabilidad, plazos de entrega estables y documentación de cumplimiento en programas automotrices, energéticos y de centros de datos a hiperescala.

Desarrollos recientes del sector

- Junio de 2026: TDK celebró un acuerdo definitivo para adquirir Fabric8Labs, Inc. por hasta 400 millones de USD, ampliando su exposición a capacidades de fabricación avanzada utilizadas en la integración térmica y de componentes de centros de datos. La transacción respalda la entrega de energía de mayor densidad y la integración de pasivos relacionados con el empaquetado, conectando a TDK más directamente con las expansiones de infraestructura de IA.

- Octubre de 2025: Murata lanzó MLCC con terminales metálicos certificados en seguridad, clasificados a 500 Vca (r.m.s.) en las clases Y2/X1, dirigidos a aplicaciones donde es obligatorio el rendimiento certificado línea-tierra y línea-línea. El lanzamiento fortalece la posición de Murata en diseños de energía industrial críticos para la seguridad que requieren MLCC certificados en lugar de componentes de uso general.

- Octubre de 2024: Murata anunció una iniciativa estratégica para ampliar su base tecnológica más allá de los componentes pasivos convencionales, reforzando su enfoque en materiales y fabricación de próxima generación. Esta dirección se alinea con el cambio del sector hacia condensadores de mayor fiabilidad y rendimiento utilizados en la electrificación automotriz y el hardware de centros de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los condensadores vendidos para su uso en equipos electrónicos y eléctricos, en todas las familias dieléctricas estándar y factores de forma. El dimensionamiento se realiza en términos de valor en USD para los envíos a industrias de uso final y regiones durante el período de estudio.

Exclusiones del alcance: Excluye componentes pasivos distintos de los condensadores, junto con los ingresos de dispositivos o sistemas posteriores en los que los condensadores son solo un insumo.

Descripción general de la segmentación

- Por Tipo

- Condensadores Cerámicos

- Condensadores de Tántalo

- Condensadores Electrolíticos de Aluminio

- Condensadores de Película (Papel y Plástico)

- Super-/Ultracondensadores

- Por Rango de Voltaje

- Bajo Voltaje (≤100 V)

- Voltaje Medio (100 V–1 kV)

- Alto Voltaje (Por Encima de 1 kV)

- Por Estilo de Montaje

- Montaje Superficial

- Orificio Pasante

- Por Industria de Usuario Final

- Automotriz

- Industrial

- Energía y Potencia

- Comunicaciones / Servidores / Almacenamiento de Datos

- Electrónica de Consumo

- Aeroespacial y Defensa

- Dispositivos Médicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con estadísticas públicas y referencias técnicas sobre el origen de la demanda de condensadores y su evolución a lo largo de los ciclos. Para los flujos comerciales e indicadores aduaneros, utilizamos fuentes como UN Comtrade, USITC y Eurostat. Para señales de transición energética que pueden impulsar la demanda de electrónica de potencia, nos referimos a la IEA, y para indicadores de inversión en redes y energía que pueden influir en la demanda de condensadores de alto voltaje, utilizamos datos de la US Energy Information Administration.

Para mantener el lado de la oferta realista, se revisaron informes de empresas, informes anuales, presentaciones a inversores y publicaciones de asociaciones u organismos de normalización en busca de comentarios sobre capacidad, cambios en la combinación de productos y dirección de precios. También se analizaron bases de datos de patentes para rastrear hacia dónde se dirigen los materiales y factores de forma, por ejemplo, la miniaturización y las mayores clasificaciones de temperatura. Además, se utilizaron suscripciones de pago de manera selectiva para datos financieros de empresas y para verificaciones de importación y exportación a nivel de envío cuando los totales públicos necesitaban mayor claridad. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba los supuestos que suelen determinar el valor, especialmente la evolución del precio de venta promedio por tipo de condensador, los márgenes de los canales y el ritmo de los cambios de diseño en equipos automotrices, industriales y de comunicaciones. Las entrevistas incluyeron a fabricantes de componentes, distribuidores y grandes funciones de compra, y mantuvimos una cobertura equilibrada entre APAC, EMEA y las Américas para que las diferencias regionales de oferta y demanda no se promediaran demasiado pronto.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 37% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 51% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente donde la producción electrónica, la producción de vehículos, la actividad industrial y los datos comerciales se utilizan para reconstruir el conjunto de demanda de condensadores por región, y luego se divide según las principales familias de condensadores utilizadas en esas aplicaciones. Los totales se verifican con aproximaciones ascendentes selectivas, como el ASP muestreado multiplicado por la demanda unitaria estimada para casos de uso de alto volumen, junto con verificaciones de canal sobre los márgenes de precios, lo que ayuda a ajustar áreas donde los datos públicos son escasos.

Las entradas clave del modelo incluyen las tendencias de producción de vehículos eléctricos e híbridos, las expansiones de 5G y centros de datos, las señales de inversión en generación de energía y redes, el gasto en automatización industrial y la dirección de precios observada por tipo de dieléctrico. Cuando el voltaje y los estilos de montaje son relevantes, la combinación se guía por los patrones de uso de aplicaciones y se valida mediante entrevistas. Para la previsión, se utiliza análisis de escenarios de modo que los supuestos sobre el ritmo de electrificación automotriz, la recuperación del ciclo electrónico y la normalización de precios puedan ajustarse sin romper el modelo completo, y la trayectoria final se alinea con lo que los expertos consideran el caso base más probable.

Si falta una verificación ascendente para una geografía pequeña o un uso final de nicho, la brecha se aborda mediante indicadores proxy como la intensidad comercial y la participación de la producción electrónica, y luego se revisa nuevamente durante la validación.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan los resultados del modelo con señales independientes, como los valores comerciales de condensadores, los índices de producción posteriores y las métricas de construcción de aplicaciones, y luego se investigan las variaciones grandes antes de la aprobación final. Cuando aparece un valor atípico, volvemos a verificar las series de factores determinantes, el momento de conversión de divisas y los supuestos de precios, y luego damos seguimiento con los encuestados relevantes si la explicación no es clara.

Se completa una segunda revisión por parte de un analista para confirmar que la aritmética, las sumas de los segmentos y las trayectorias de crecimiento siguen siendo coherentes con los factores narrativos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de precios pronunciados o cambios importantes en el suministro. Antes de la entrega, se realiza una última revisión para garantizar que los últimos indicadores públicos y señales de noticias se reflejen en las cifras.

Comparación de la estimación del mercado de condensadores de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para condensadores pueden diferir incluso cuando el tema parece idéntico, porque el conjunto de productos incluidos, el año base y la lógica de precios no siempre se manejan de la misma manera. Las diferencias también aparecen cuando una estimación se basa fuertemente en las participaciones de aplicaciones, mientras que otra se basa en un gasto más amplio en equipos eléctricos.

Los ingresos de resistencias e inductores quedan fuera del alcance de Mordor Intelligence, y esa exclusión puede ampliar la brecha frente a cifras que utilizan una canasta de componentes pasivos más amplia o mezclan contenido electrónico adyacente. Otras diferencias provienen de cómo se modelan los cambios de ASP entre condensadores cerámicos, electrolíticos, de película y supercondensadores, además de cómo se aplica el momento de conversión de divisas durante períodos volátiles y con qué frecuencia se actualizan los supuestos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,26 mil millones de USD (2026) | |

| Consultoría Global A | 27,09 mil millones de USD (2025) | Utiliza un año base diferente y un marco de condensadores eléctricos más amplio que enfatiza los casos de uso de generación, transmisión y distribución de energía, lo que puede desplazar la combinación hacia aplicaciones de mayor voltaje y cambiar la curva de precios implícita. |

| Editorial de Investigación B | 25,49 mil millones de USD (2024) | Parte de un año base anterior y depende en gran medida de divisiones de participación de aplicaciones y proyecciones de horizonte más largo, lo que puede subestimar las recuperaciones de precios a corto plazo o sobreestimar el crecimiento si el momento del ciclo electrónico difiere. |

La diferencia entre las tres cifras se explica principalmente por la elección del año base, lo que se cuenta en torno a las aplicaciones eléctricas y cómo se traslada el movimiento de precios a través de los años de previsión. Nuestra estimación se mantiene trazable porque cada paso está vinculado a indicadores de demanda visibles, y luego se reconcilia mediante verificaciones de canal y de expertos antes de fijar el total final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de condensadores en 2026?

El tamaño del mercado de condensadores es de 28,26 mil millones de USD en 2026.

¿Qué tipo de condensador lidera la participación de ingresos?

Los condensadores cerámicos representan el 41,92% de los ingresos de 2025, manteniendo la mayor proporción.

¿Qué región crece más rápido hasta 2031?

América del Norte registra la CAGR regional más alta del 7,29% debido a las inversiones en infraestructura de vehículos eléctricos y centros de datos.

¿Con qué rapidez se están expandiendo los supercondensadores?

Los super-/ultracondensadores registran una CAGR del 7,38% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento.

Última actualización de la página el: