Tamaño y Participación del Mercado Global de Venta Minorista de Alimentos de Conveniencia

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.27 Billones de dólares |

| Tamaño del Mercado (2031) | 1.81 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Venta Minorista de Alimentos de Conveniencia por Mordor Intelligence

El tamaño del Mercado de Venta Minorista de Alimentos de Conveniencia fue valorado en 1,19 billones de USD en 2025 y se estima que crecerá desde 1,27 billones de USD en 2026 hasta alcanzar 1,81 billones de USD en 2031, a una CAGR del 7,34% durante el período de pronóstico (2026-2031).

El mercado de venta minorista de alimentos de conveniencia está siendo reconfigurado por un desplazamiento sostenido desde el tabaco y las bebidas envasadas hacia los alimentos frescos preparados, que ahora desempeñan un papel mucho más importante en las ganancias de las tiendas. En 2025, el servicio de alimentos dentro de las tiendas en Estados Unidos representó el 28,5% del total de ventas en tienda y el 38,9% del beneficio bruto, lo que subraya por qué los operadores del mercado de venta minorista de alimentos de conveniencia están destinando más capital a cocinas, comida caliente, programas de panadería y soluciones de comidas[1]CONVENIENCE.ORG https://www.convenience.org/Media/Daily/2026/April/15/1-US-Convenience-Store-Sales-340-Billion_Research. El mercado de venta minorista de alimentos de conveniencia también se beneficia de un uso más amplio de sistemas de fidelización, funciones de pedido anticipado y expansión de marcas propias, ya que estas herramientas ayudan a las cadenas a incrementar las visitas recurrentes y proteger el margen en los artículos de uso cotidiano. Al mismo tiempo, el mercado de venta minorista de alimentos de conveniencia está experimentando una división estratégica más amplia entre la expansión de redes liderada por franquicias y la expansión de propiedad corporativa mediante adquisiciones, especialmente a medida que los grandes operadores adquieren activos con capacidad de servicio de alimentos para acelerar las actualizaciones de formato. Las oportunidades de crecimiento son más sólidas donde la alta demanda urbana, la fuerte vinculación con la alimentación, el tiempo de permanencia relacionado con los vehículos eléctricos y la remodelación de las áreas de servicio atraen a los consumidores hacia un modelo de conveniencia más orientado a la alimentación y los servicios.

Conclusiones Clave del Informe

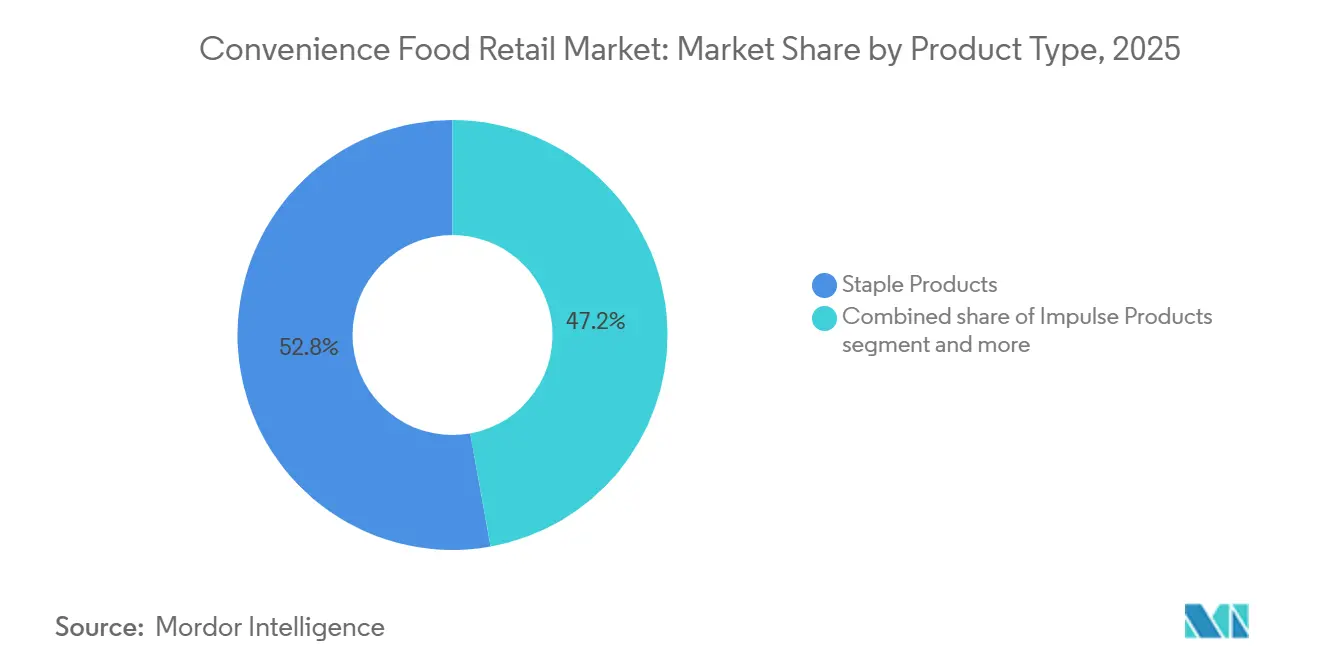

- Por tipo de producto, los productos básicos representaron el 52,83% de la participación global del mercado minorista de alimentos de conveniencia en 2025, mientras que se prevé que los productos de compra por impulso se expandan a una CAGR del 7,98% hasta 2031.

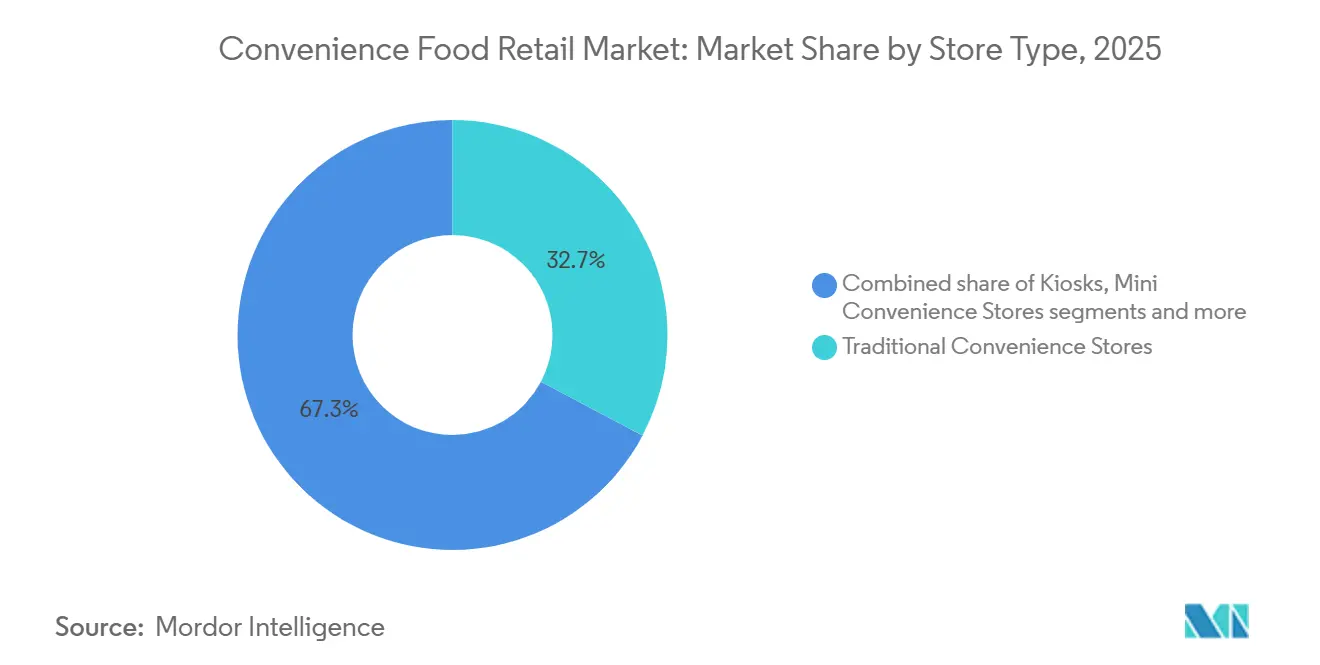

- Por tipo de tienda, las tiendas de conveniencia tradicionales representaron el 32,74% de la participación global del mercado minorista de alimentos de conveniencia en 2025, mientras que se proyecta que las tiendas de hiper conveniencia crezcan a una CAGR del 8,34% hasta 2031.

- Por modelo de propiedad, las tiendas franquiciadas representaron el 44,85% de la participación global del mercado minorista de alimentos de conveniencia en 2025, mientras que se prevé que las cadenas de propiedad corporativa crezcan a una CAGR del 8,81% hasta 2031.

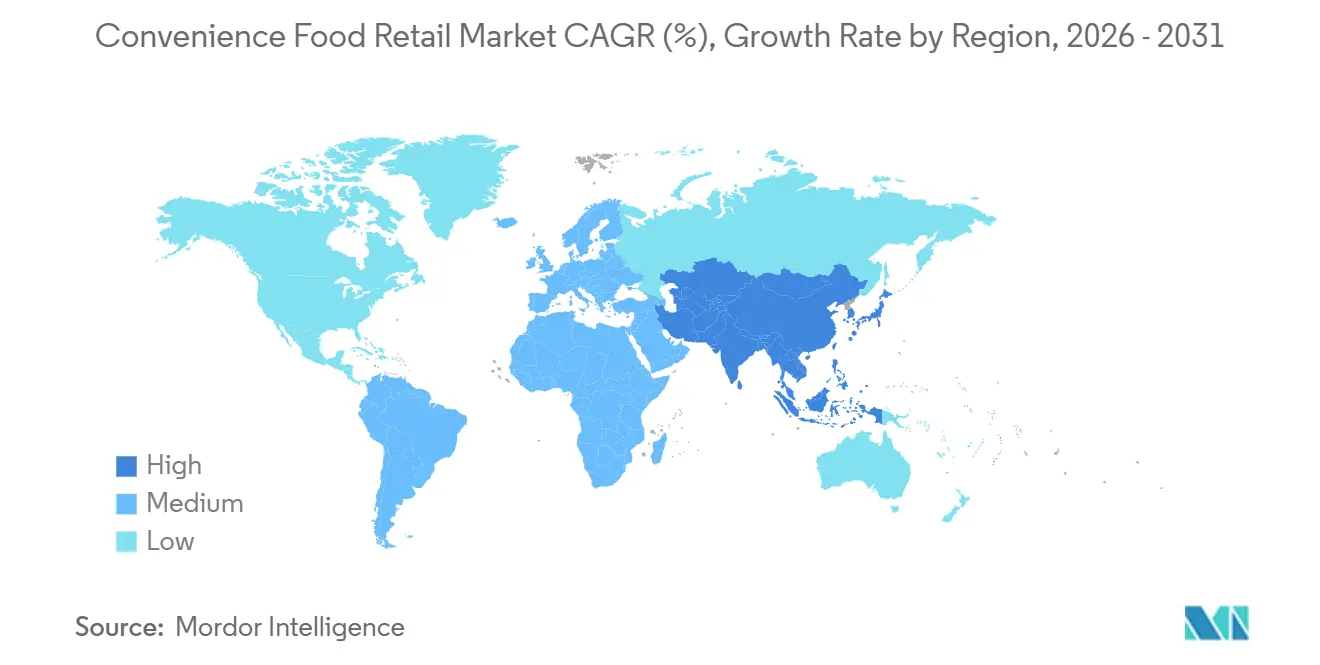

- Por geografía, Asia-Pacífico representó el 35,98% de la participación global del mercado minorista de alimentos de conveniencia en 2025, mientras que se prevé que Oriente Medio y África se expandan a una CAGR del 7,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Venta Minorista de Alimentos de Conveniencia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de Compras al Paso y de Reposición | +2.3% | Global | Corto plazo (≤ 2 años) |

| Expansión del Margen en Servicios de Alimentación Fresca | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fidelización, Pedido Anticipado y Compromiso Omnicanal | +0.8% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitectura de Valor de Marca Propia | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Monetización de Microfulfillment y Nodos de Recogida | +0.5% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Vinculación de Alimentos al Tiempo de Espera en Carga de Vehículos Eléctricos | +0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Compras al Paso y de Reposición

El mercado de venta minorista de alimentos de conveniencia continúa beneficiándose de las ocasiones de alimentación y recarga que se deciden en el último momento y se satisfacen cerca del punto de necesidad. El mercado de venta minorista de alimentos de conveniencia está estructuralmente adaptado a estas misiones porque las tiendas se ubican en rutas de desplazamiento, en áreas de servicio de combustible y en corredores residenciales densos donde la rapidez importa más que una amplia variedad de productos. Este patrón es coherente con el 23.º año consecutivo de crecimiento en ventas internas del comercio minorista de conveniencia en Estados Unidos en 2025, según NACS, lo que indica que los compradores siguen realizando más viajes de alimentación y mercancía a tiendas de pequeño formato. A medida que las visitas se vuelven más orientadas a misiones específicas, los operadores del mercado de venta minorista de alimentos de conveniencia pueden ampliar las cestas de compra combinando alimentos listos para consumir con necesidades inmediatas del hogar o de bebidas en una sola parada. El efecto operativo es claro: las tiendas ya no dependen de una sola categoría para definir el viaje, lo que mejora el valor de cada visita. Esto también respalda la inversión continua en ubicaciones y distribuciones que reducen la fricción y hacen de la proximidad la razón principal para elegir la tienda.

Expansión del Margen en Servicio de Alimentos Frescos

Los alimentos frescos de marca propia se han convertido en uno de los factores de rentabilidad más claros en el mercado de venta minorista de alimentos de conveniencia, y la diferencia entre la contribución a las ventas y la contribución al beneficio es lo suficientemente grande como para mantener la inversión en aumento. NACS informó que el servicio de alimentos representó el 38,9% del beneficio bruto en 2025, aunque representó el 28,5% de las ventas en tienda, lo que subraya por qué los alimentos preparados siguen siendo fundamentales para la economía de las tiendas en todo el mercado de venta minorista de alimentos de conveniencia. Seven & i señaló que la compra promedio por tienda por día de mercancía de mostrador recién elaborada aumentó un 8,3% en el ejercicio fiscal 2025, respaldada por el despliegue de SEVEN CAFÉ Bakery en aproximadamente 8.000 tiendas japonesas y un lanzamiento planificado de Live-Meal en el ejercicio fiscal 2026[2]7ANDI.COM https://www.7andi.com/en/ir/file/library/ks/pdf/2026_0409kse_02.pdf. Casey's reportó un margen bruto del 57,8% en alimentos preparados y bebidas dispensadas en el ejercicio fiscal 2025, en comparación con el 34,8% para comestibles y mercancía general, lo que subraya cómo los alimentos frescos pueden reconfigurar la combinación de beneficios en el mercado de venta minorista de alimentos de conveniencia[3]SEC.GOV https://www.sec.gov/Archives/edgar/data/726958/000072695825000032/ex991q42025pressrelease.htm. Una vez que las cadenas desarrollan capacidad de cocina y sistemas de menú propios, el mercado de venta minorista de alimentos de conveniencia queda menos expuesto a la competencia pura de precios de los establecimientos de descuento, porque la frescura y la rapidez son más difíciles de igualar. Por eso la inversión orientada a la alimentación está pasando de ser una opción de crecimiento a un requisito fundamental para los operadores líderes.

Fidelización, Pedido Anticipado y Compromiso Omnicanal

El compromiso digital se está convirtiendo en una herramienta operativa más práctica en el mercado de venta minorista de alimentos de conveniencia, en lugar de ser una característica secundaria de marca. El mercado de venta minorista de alimentos de conveniencia se beneficia de los sistemas de fidelización y pedido anticipado, que facilitan las compras recurrentes y ayudan a las cadenas a orientar a los clientes hacia ofertas de mayor margen, como café, productos de panadería, menús combinados y aperitivos de marca propia. Seven & i vinculó la expansión de su marca propia y el crecimiento de la entrega a domicilio de 7NOW a un ecosistema digital más amplio, con ingresos de 7NOW que alcanzaron casi 979 millones de USD en el ejercicio fiscal 2025 y que respaldan puntos de contacto con el consumidor más frecuentes más allá de la visita física a la tienda. A medida que estos sistemas mejoran, los operadores pueden utilizar los datos de transacciones para perfeccionar el momento de las promociones, la colocación de productos y la gama de menús sin ampliar la profundidad de los descuentos. Eso es importante en el mercado de venta minorista de alimentos de conveniencia porque la frecuencia de visitas es alta, y hasta pequeñas mejoras en la conversión recurrente pueden elevar la productividad a nivel de tienda. Con el tiempo, el compromiso digital también refuerza la capacidad de la cadena para defender las misiones de necesidad inmediata que de otro modo podrían migrar hacia plataformas de pedidos basadas en aplicaciones.

Arquitectura de Valor de Marca Propia

Las marcas propias están pasando de ser una herramienta de apoyo al margen a convertirse en una estrategia de surtido más amplia en el mercado de venta minorista de alimentos de conveniencia. Las ventas de marcas propias en el comercio minorista de Estados Unidos alcanzaron 282.800 millones de USD en 2025, con un crecimiento del 3,3%, frente al 1,2% de crecimiento de las marcas nacionales, lo que confirma que la presión sobre el valor y la mejora de la calidad están fortaleciendo la aceptación de las ofertas de marca propia[4]PLMA.COM https://www.plma.com/article/us-private-label-industry-reached-2828-billion-sales-2025. Seven & i añadió 175 nuevos artículos de marca propia en el ejercicio fiscal 2025, lo que demuestra que los operadores de escala en el mercado de venta minorista de alimentos de conveniencia están ampliando el programa a una gama más amplia de necesidades cotidianas en lugar de limitarlo a unas pocas categorías de entrada. El mercado de venta minorista de alimentos de conveniencia se beneficia de este cambio porque la marca propia ayuda a las cadenas a controlar los puntos de precio al tiempo que mejora la economía unitaria en categorías donde la fidelidad a las marcas nacionales no es absoluta. También otorga a los operadores mayor libertad para reformular, redimensionar o agrupar artículos en función de la demanda local y los requisitos regulatorios. Ese doble papel —proteger el tráfico y proteger el margen bruto— es la razón por la que el desarrollo de marca propia se está volviendo más deliberado en líneas de alimentación, bebidas e impulso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Precios de Establecimientos de Descuento y Entrega Rápida | -1.0% | Global, alto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Inflación de Costos Laborales, de Arrendamiento y de Servicio de Alimentos | -0.8% | América del Norte, Europa, Oceanía | Mediano plazo (2-4 años) |

| Restricciones sobre Alimentos con Alto Contenido de Grasas, Sal y Azúcar y Promociones de Productos más Saludables | -0.6% | Europa (Reino Unido, Escocia, Gales) | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad e Integración de Sistemas | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios de Establecimientos de Descuento y Entrega Rápida

La presión sobre los precios sigue siendo una de las restricciones más claras para la expansión en el mercado de venta minorista de alimentos de conveniencia, especialmente en áreas urbanas maduras donde los consumidores pueden comparar opciones rápidamente. El mercado de venta minorista de alimentos de conveniencia enfrenta la competencia de los establecimientos de descuento duro en valor y de los modelos de entrega rápida en velocidad, lo que significa que los operadores de tiendas deben defender simultáneamente tanto la percepción de precio como la conveniencia. Esta presión es más relevante donde las redes de tiendas ya son densas, porque la lucha se centra entonces en la captación de misiones más que en la creación pura de mercado. También explica por qué las cadenas más grandes del mercado de venta minorista de alimentos de conveniencia están invirtiendo más en alimentos de marca propia, pedidos digitales y formatos de tienda más sólidos que son más difíciles de sustituir. La adquisición de GetGo por parte de Couche-Tard y las continuas incorporaciones de sitios de Casey's reflejan un impulso hacia mejores activos de servicio de alimentos en lugar de un simple aumento en el número de tiendas. Como resultado, los operadores que carecen de escala, alimentación diferenciada o acceso digital fiable siguen siendo más vulnerables a la pérdida de cuota en los viajes de necesidad urgente.

Inflación de Costos Laborales, de Arrendamiento y de Servicio de Alimentos

El mercado de venta minorista de alimentos de conveniencia también está limitado por el aumento de costos a medida que las tiendas añaden operaciones de servicio de alimentos más intensivas en mano de obra. NACS señaló que los gastos operativos directos de las tiendas aumentaron un 4,2% en 2025, mientras que los salarios por hora promediaron 15,04 USD y las comisiones por tarjeta alcanzaron un récord de 21.300 millones de USD, lo que indica que varias líneas de costos están afectando simultáneamente la rentabilidad de las tiendas. Estas presiones pesan más sobre el mercado de venta minorista de alimentos de conveniencia cuando los operadores amplían los horarios de servicio, introducen alimentos elaborados a pedido o acceden a ubicaciones urbanas y de área de servicio de mayor alquiler. El desafío no se limita a la nómina, ya que los programas de alimentos frescos también requieren un mejor control de inventario, mayor disciplina en la preparación y una gestión de residuos más rigurosa que las categorías de productos envasados. Eso significa que el mercado de venta minorista de alimentos de conveniencia debe financiar simultáneamente cocinas, programación de personal y control de mermas. Las cadenas que puedan automatizar los pedidos, optimizar el surtido y distribuir los costos fijos en un parque de tiendas más amplio estarán mejor posicionadas para proteger los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda de Productos Básicos Ancla la Escala Mientras las Líneas de Impulso Impulsan el Crecimiento

Los productos básicos representaron el 52,83% del mercado de venta minorista de alimentos de conveniencia en 2025, convirtiéndolos en la categoría de producto más grande y el principal impulsor de las compras de reposición rutinaria. Estos artículos mantienen la relevancia de las tiendas para las necesidades cotidianas del hogar al cubrir compras recurrentes en bebidas, productos perecederos, alimentos envasados y artículos básicos de supermercado. Se proyecta que los productos de impulso crezcan a una tasa del 7,98% hasta 2031, la tasa más rápida entre los tipos de productos, a medida que los operadores mejoran las gamas de alimentos para llevar, perfeccionan la comercialización y utilizan lanzamientos de marca propia para fomentar compras adicionales no planificadas. Este crecimiento es importante porque las líneas de impulso suelen estar cerca de las cajas, las entradas y las ocasiones de comida, donde el mercado de venta minorista de alimentos de conveniencia puede aumentar el valor de la cesta sin cambiar la misión del viaje. La categoría también está siendo más regulada en algunos mercados desarrollados, lo que cambia la forma en que las cadenas diseñan tanto las promociones como el surtido. En Inglaterra, el Reglamento sobre Promoción y Colocación de Alimentos restringió ciertas promociones de ubicación y precio por volumen de alimentos con alto contenido de grasas, sal y azúcar a partir de octubre de 2025, lo que afecta directamente la forma en que las cadenas más grandes comercializan los artículos de impulso de alta rotación.

Los productos de emergencia siguieron siendo el segmento de producto más pequeño, pero aún desempeñan un papel importante en el mercado de venta minorista de alimentos de conveniencia porque están diseñados en torno a viajes urgentes e inaplazables. Estos artículos respaldan la promesa central del formato de inmediatez, especialmente cuando los compradores necesitan medicamentos, artículos de viaje básicos o artículos del hogar fuera de un viaje de compras planificado. A medida que los operadores fortalecen los programas de marca propia, el sector de venta minorista de alimentos de conveniencia está comenzando a aplicar la misma lógica de marca propia a las líneas de emergencia, donde la fidelidad a la marca suele ser más débil y la comparación de precios es directa. Eso importa porque el mercado de venta minorista de alimentos de conveniencia puede proteger el margen unitario sin pedir a los compradores que comprometan la velocidad o la disponibilidad. Couche-Tard declaró que los alimentos y bebidas representaron el 49% del beneficio bruto del ejercicio fiscal 2025, lo que refuerza el impulso más amplio hacia una combinación de productos más controlada y diferenciada en todas las tiendas.

Por Tipo de Tienda: Las Tiendas Tradicionales Mantienen la Escala Mientras los Formatos Hiper Amplían el Límite Superior

Las tiendas de conveniencia tradicionales representaron el 32,74% de los ingresos globales en 2025. Siguieron siendo el formato base del mercado de venta minorista de alimentos de conveniencia porque combinan alcance de red, intensidad de capital manejable y cobertura amplia de misiones. Su posición refleja el hecho de que el mercado de venta minorista de alimentos de conveniencia todavía depende de redes densas de tiendas que pueden atender reposiciones diarias, comidas, bebidas y ocasiones de necesidad urgente con una pequeña huella. Los quioscos y los formatos mini de conveniencia siguen siendo importantes en entornos de alto tránsito o de alquiler elevado porque protegen el acceso a la conveniencia donde las tiendas más grandes no son prácticas. Los formatos de selección limitada y ampliada se sitúan entre esos extremos y permiten a los operadores ajustar la profundidad del surtido a la demanda local, la disponibilidad de mano de obra y la economía inmobiliaria. Esta combinación de formatos por capas mantiene la flexibilidad del mercado de venta minorista de alimentos de conveniencia, pero también hace más visible el papel de las tiendas de destino a medida que las cadenas buscan una mayor diferenciación.

The Hub by ADNOC de ADNOC Distribution ilustra por qué el extremo superior del espectro de formatos está ganando atención en el mercado de venta minorista de alimentos de conveniencia. El primer sitio abrió en Abu Dabi en noviembre de 2025, con una superficie comercial 3 veces mayor que la de una estación de servicio tradicional, y la empresa señaló que tenía como objetivo 30 ubicaciones para 2030, tras que los primeros 6 sitios alcanzaran el 90% de ocupación de unidades comerciales en arrendamiento en la apertura. El centro exclusivo para vehículos eléctricos de Circle K en Gotemburgo ofrece otra versión de la misma lógica, combinando carga ultrarrápida con una tienda de conveniencia de alimentos frescos en un corredor de autopista de alto tráfico. Estos ejemplos muestran que el mercado de venta minorista de alimentos de conveniencia ya no define el valor del formato únicamente a través de los metros cuadrados o el número de artículos en surtido. Se define como el número de misiones que una sola ubicación puede capturar durante una sola visita. Por eso las tiendas de destino pueden respaldar una mejor economía unitaria incluso cuando requieren una mayor inversión inicial.

Por Modelo de Propiedad: La Amplitud de la Franquicia Lidera Hoy Mientras la Propiedad Corporativa Gana Velocidad

Las tiendas de franquicia representaron el 44,85% de los ingresos globales en 2025, convirtiéndolas en el modelo de propiedad más grande del mercado de venta minorista de alimentos de conveniencia y confirmando la eficiencia del crecimiento de red con activos ligeros. El mercado de venta minorista de alimentos de conveniencia ha dependido durante mucho tiempo de las franquicias para acelerar la expansión de la huella, especialmente cuando los operadores desean ejecución local y una cobertura de mercado más rápida sin asumir la carga de capital total en cada sitio. Este modelo sigue siendo atractivo porque puede escalar la presencia de marca rápidamente y adaptarse a las condiciones comerciales locales con menor presión sobre el balance centralizado. Al mismo tiempo, el mercado de venta minorista de alimentos de conveniencia está experimentando un crecimiento más rápido en las cadenas de propiedad corporativa, que se proyecta que se expandan a una tasa del 8,81% hasta 2031. Esa tasa es significativa porque muestra que la propiedad directa está ganando favor en áreas donde la consistencia del servicio de alimentos, el despliegue digital y la integración de sistemas importan más que el simple número de tiendas.

La actividad corporativa reciente muestra por qué la propiedad directa está ganando impulso dentro del mercado de venta minorista de alimentos de conveniencia. Couche-Tard completó su adquisición de GetGo Café + Markets en 2025, añadiendo 270 sitios con capacidad de servicio de alimentos en 5 estados de Estados Unidos y vinculando explícitamente el acuerdo a la capacidad de alimentos frescos. Casey's también ha elevado su guía de crecimiento de EBITDA para el ejercicio fiscal 2026 al 18%-20% tras absorber 198 tiendas CEFCO, mientras que las ventas de alimentos preparados y bebidas dispensadas alcanzaron 1.610 millones de USD en el ejercicio fiscal 2025. Estos movimientos sugieren que el mercado de venta minorista de alimentos de conveniencia está otorgando una prima a los objetivos de adquisición que ya cuentan con la cocina adecuada, la calidad del sitio y el perfil de tráfico. La implicación más amplia es que los activos regionales de alta calidad pueden volverse más escasos a medida que avanza la consolidación. Eso puede mantener firmes las valoraciones de las cadenas con capacidad de servicio de alimentos y empujar a los operadores líderes hacia una mayor construcción de nuevas instalaciones en el sector.

Análisis Geográfico

Asia-Pacífico representó el 35,98% del mercado de venta minorista de alimentos de conveniencia en 2025. Siguió siendo el mayor contribuyente regional, impulsado por la alta demanda urbana, la fuerte vinculación con la alimentación y la alta accesibilidad a las tiendas, que respaldan un uso frecuente. Japón es central en esa posición porque las cadenas líderes allí tratan las tiendas de conveniencia como destinos de alimentación diaria, no solo como puntos de venta de productos envasados. La actualización del ejercicio fiscal 2025 de Seven & i mostró un aumento del 8,3% en la compra de mercancía de mostrador recién elaborada por tienda por día y un despliegue de panadería en aproximadamente 8.000 tiendas japonesas, lo que respalda el modelo operativo orientado a la alimentación de la región. Corea del Sur y partes del Sudeste Asiático añaden una capa de expansión digital y de pequeño formato que mantiene al mercado de venta minorista de alimentos de conveniencia estrechamente vinculado a los pedidos móviles, la demanda de vecindarios locales y las visitas de alta frecuencia. Con una CAGR prevista del 7,6% hasta 2031, Asia-Pacífico sigue siendo el centro de escala del mercado de venta minorista de alimentos de conveniencia y una de sus regiones más intensivas en alimentación.

América del Norte ocupó la segunda posición regional más grande en 2025, y el mercado de venta minorista de alimentos de conveniencia en la región está creciendo a un ritmo más moderado del 4,0% hasta 2031 porque la red es madura y la competencia ahora se centra en la calidad del margen. NACS informó que las ventas de mercancía en tienda y servicio de alimentos en Estados Unidos alcanzaron 341.200 millones de USD en 2025, con el servicio de alimentos representando el 38,9% del beneficio bruto, lo que subraya en qué medida el mercado de venta minorista de alimentos de conveniencia en América del Norte depende de los alimentos preparados para sostener los ingresos en tienda. Se proyecta que Europa crezca a una tasa del 5,8% hasta 2031, y el mercado de venta minorista de alimentos de conveniencia allí está siendo moldeado cada vez más por las mejoras en el servicio de alimentos en áreas de servicio, el rediseño de tiendas relacionado con los vehículos eléctricos y normas de promoción más estrictas. El centro exclusivo para vehículos eléctricos de Circle K en Gotemburgo muestra cómo los operadores europeos están utilizando el mayor tiempo de permanencia para vincular alimentos frescos y bebidas a la visita de carga. Al mismo tiempo, las normas sobre alimentos con alto contenido de grasas, sal y azúcar en Inglaterra y Escocia están obligando a las grandes cadenas a ajustar la colocación de impulso, las promociones y la reformulación de productos.

Oriente Medio y África son los bloques regionales de más rápido crecimiento en el mercado de venta minorista de alimentos de conveniencia, con una CAGR proyectada del 7,89% hasta 2031, a medida que los operadores utilizan la remodelación de áreas de servicio para construir un comercio minorista de destino más amplio. El despliegue del formato de destino de ADNOC muestra claramente esta dirección, con sitios de carretera más grandes diseñados en torno al servicio de alimentos, las comodidades familiares y el comercio minorista no relacionado con el combustible. El mercado de venta minorista de alimentos de conveniencia en estas geografías se beneficia de una menor penetración de proximidad existente en varias zonas de captación, lo que da a los nuevos formatos más espacio para establecer hábitos de viaje locales. América del Sur también sigue siendo un importante escenario de crecimiento para el mercado de venta minorista de alimentos de conveniencia porque el despliegue liderado por cadenas y la demanda de proximidad urbana continúan respaldando la expansión de la red, aunque las fuentes primarias elegibles suministradas para este borrador fueron más sólidas para América del Norte, Europa, Asia-Pacífico y el Golfo. En conjunto, estas regiones muestran que el mercado de venta minorista de alimentos de conveniencia se está expandiendo a través de 2 vías distintas: una monetización más profunda en redes maduras y una nueva adopción de la conveniencia en corredores con baja penetración.

Panorama Competitivo

Panorama Competitivo

El mercado de venta minorista de alimentos de conveniencia siguió siendo muy fragmentado en 2025, con una gran base de operadores independientes y regionales, aunque los líderes globales contaban con capacidades más sólidas en alimentación, datos y capital. Los principales nombres internacionales siguen incluyendo a 7-Eleven y Seven & i Holdings, FamilyMart, Alimentation Couche-Tard, FEMSA y OXXO, y Lawson, pero el mercado de venta minorista de alimentos de conveniencia no concentra suficiente propiedad de tiendas en este grupo como para comportarse como un oligopolio estrechamente controlado. Por eso las ventajas de escala son más evidentes en la innovación de menús, el despliegue de marca propia, el compromiso digital y la capacidad de adquisición que en el simple dominio por número de tiendas. Las divulgaciones de Seven & i y Couche-Tard muestran una inversión sostenida en surtido orientado a la alimentación y calidad de la red, lo que refuerza la brecha operativa entre los líderes globales y las cadenas más pequeñas. En el mercado de venta minorista de alimentos de conveniencia, los operadores mejor capitalizados no están ganando ofreciendo el precio más bajo en cada artículo. Están ganando haciendo que la visita a la tienda sea más útil, más frecuente y más rentable.

Una estrategia reciente de las cadenas líderes muestra 3 prioridades recurrentes en todo el mercado de venta minorista de alimentos de conveniencia. En primer lugar, los operadores están comprando o construyendo mejores activos de servicio de alimentos, como se observa en la adquisición de GetGo por parte de Couche-Tard y la continua expansión orientada a la alimentación de Casey's. En segundo lugar, están utilizando formatos de destino para ampliar el viaje, como se observa en el centro exclusivo para vehículos eléctricos de Circle K y el concepto de carretera más amplio de ADNOC. En tercer lugar, están mejorando su control de alimentos de marca propia y marca propia, como lo demuestran el despliegue de panadería de Seven & i, los nuevos planes de Live-Meal y la expansión de sus ofertas de marca propia. Estos movimientos son importantes porque el mercado de venta minorista de alimentos de conveniencia ahora recompensa a las cadenas que pueden combinar velocidad con una propuesta de alimentación diferenciada. También muestran que la competencia estratégica se está alejando de la dependencia del tabaco y avanzando hacia una plataforma más amplia de necesidades diarias.

Las oportunidades de espacio en blanco en el mercado de venta minorista de alimentos de conveniencia son más sólidas donde el tiempo de permanencia de los vehículos eléctricos, la vinculación con alimentos frescos y las compras recurrentes basadas en datos pueden combinarse dentro de un único modelo operativo. El mercado de venta minorista de alimentos de conveniencia también tiene margen para una expansión de marca propia más disciplinada, especialmente donde la regulación y la presión sobre el valor hacen más atractivo el surtido controlado. Al mismo tiempo, una mayor dependencia de las plataformas de fidelización, los sistemas de pedidos y la tecnología de tiendas conectadas significa que la ciberseguridad y la integración de sistemas se están volviendo más relevantes para la calidad de la ejecución. Para el mercado de venta minorista de alimentos de conveniencia, esto crea una división clara entre los operadores que pueden escalar la infraestructura minorista moderna y aquellos que siguen vinculados a una economía heredada más estrecha.

Principales Actores

7-Eleven Inc.

FamilyMart Co., Ltd.

Alimentation Couche-Tard Inc.

FEMSA / OXXO

Lawson, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Marzo de 2026: Cumberland Farms acordó adquirir Coen Markets (54 sitios en operación y 3 ubicaciones nuevas en el sector en desarrollo en Pensilvania, Ohio y Virginia Occidental), acelerando la huella de conveniencia orientada a la alimentación de EG Group en el noreste de Estados Unidos.

- Marzo de 2026: Alimentation Couche-Tard completó 80 nuevas aperturas en el sector hasta el tercer trimestre del ejercicio fiscal 2026, con 58 tiendas en construcción, y delineó un plan a 5 años para añadir al menos 750 tiendas mediante nueva construcción y adquisiciones de sitios individuales.

- Marzo de 2026: Casey's General Stores revisó al alza su guía de crecimiento de EBITDA para el ejercicio fiscal 2026 al 18%-20%, orientó un crecimiento de ventas en tiendas comparables del 3,5%-4,5%, confirmó al menos 80 nuevas aperturas de tiendas durante el ejercicio fiscal 2026, e informó un aumento del 31% en ventas de bolsas de nicotina y del 12% en productos de vapeo interanual, diversificándose más allá de su núcleo orientado a la alimentación.

- Noviembre de 2025: ADNOC Distribution abrió la primera ubicación de conveniencia en formato de destino "The Hub by ADNOC" en Abu Dabi, con 6 sitios planificados para finales de 2025 y 30 para 2030; los sitios iniciales alcanzaron el 90% de ocupación de unidades comerciales en arrendamiento en la apertura, y el formato tiene como objetivo un EBITDA anual de 30 millones de USD para 2030.

Alcance del Informe

| Productos Básicos |

| Productos de Impulso |

| Productos de Emergencia |

| Quioscos |

| Minitiendas de Conveniencia |

| Tiendas de Conveniencia de Selección Limitada |

| Tiendas de Conveniencia Tradicionales |

| Tiendas de Conveniencia Ampliadas |

| Hipermercados de Conveniencia |

| Tiendas Independientes |

| Tiendas de Franquicia |

| Cadenas de Propiedad Corporativa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Productos Básicos | |

| Productos de Impulso | ||

| Productos de Emergencia | ||

| Por Tipo de Tienda | Quioscos | |

| Minitiendas de Conveniencia | ||

| Tiendas de Conveniencia de Selección Limitada | ||

| Tiendas de Conveniencia Tradicionales | ||

| Tiendas de Conveniencia Ampliadas | ||

| Hipermercados de Conveniencia | ||

| Por Modelo de Propiedad | Tiendas Independientes | |

| Tiendas de Franquicia | ||

| Cadenas de Propiedad Corporativa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la venta minorista de alimentos de conveniencia hasta 2031?

Un desplazamiento hacia los alimentos frescos preparados, programas de marca propia más sólidos, integración de fidelización e inversión en tiendas de formato de destino está respaldando el crecimiento. Se proyecta que la categoría aumente desde 1,27 billones de USD en 2026 hasta 1,81 billones de USD en 2031 a una CAGR del 7,3%.

¿Qué tipo de producto está creciendo más rápido en este espacio?

Se prevé que los productos de impulso crezcan a una tasa del 7,98% hasta 2031, impulsados por mejores gamas de alimentos para llevar, una comercialización más sólida y más lanzamientos de productos de marca propia.

¿Qué formato de tienda se está expandiendo más rápidamente?

Se proyecta que los hipermercados de conveniencia crezcan a una tasa del 8,34% hasta 2031 porque combinan servicio de alimentos, carga de vehículos eléctricos, herramientas de fidelización y distribuciones de mayor tamaño al estilo de destino.

¿Por qué el servicio de alimentos es tan importante para los operadores de conveniencia?

El servicio de alimentos desempeña un papel más importante en el beneficio que lo que sugiere su cuota de ventas. En Estados Unidos, representó el 28,5% de las ventas en tienda en 2025, pero contribuyó con el 38,9% del beneficio bruto.

¿Qué modelo de propiedad lidera globalmente hoy?

Las tiendas de franquicia lideraron la combinación de ingresos global en 2025 con una cuota del 44,85%, mientras que se espera que las cadenas de propiedad corporativa crezcan más rápido a una tasa del 8,81% hasta 2031.

¿Qué región es la más grande y cuál está creciendo más rápido?

Asia-Pacífico tuvo la mayor cuota en 2025 con el 35,98%, mientras que se prevé que Oriente Medio y África registren el crecimiento más rápido con el 7,89% hasta 2031.

Última actualización de la página el: