Tamaño y participación del mercado de tiendas de conveniencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 746.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1001.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tiendas de conveniencia por Mordor Intelligence

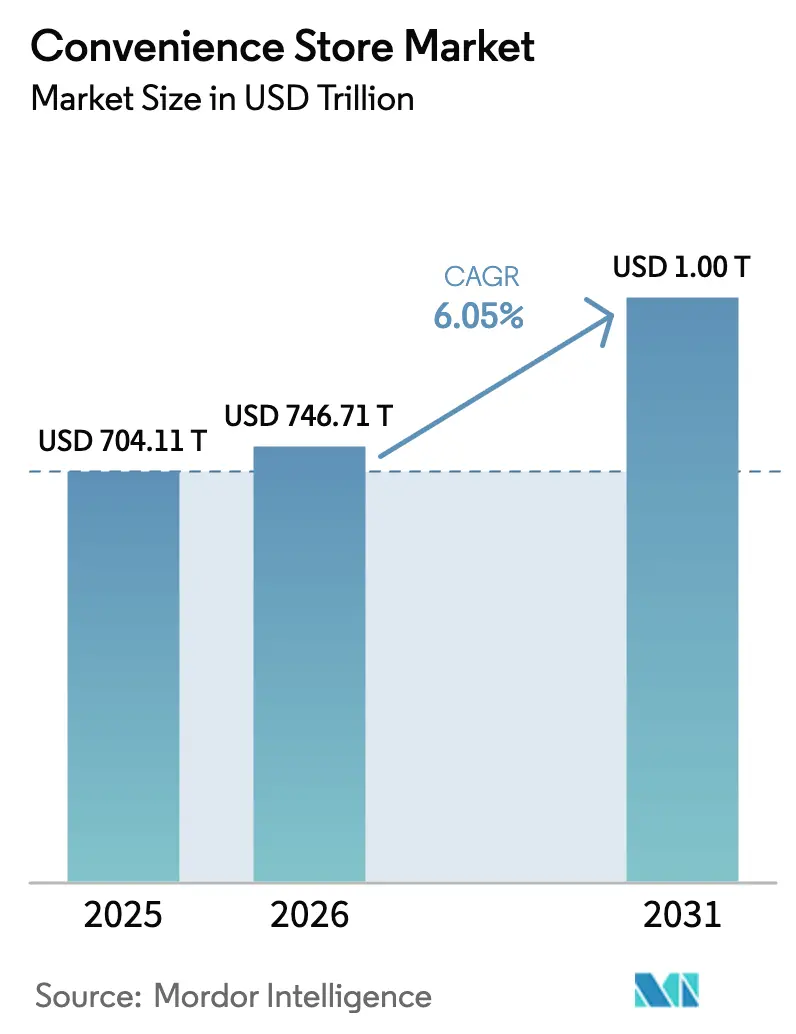

El mercado de tiendas de conveniencia fue valorado en 704.110 millones de USD en 2025 y se estima que crecerá desde 746.710 millones de USD en 2026 hasta alcanzar 1.001.620 millones de USD en 2031, a una CAGR del 6,05% durante el período de previsión (2026-2031). El impulso proviene de la migración urbana, la creciente demanda de compras de gratificación inmediata y la integración digital de herramientas de pedidos, fidelización y pago en todos los formatos. Los operadores están ampliando los menús de comida preparada, incorporando puntos de carga para vehículos eléctricos y aplicando análisis en tiempo real para acortar los ciclos de reposición, todo lo cual incrementa el valor del carrito incluso cuando los volúmenes de combustible se reducen. Las adquisiciones por parte de capital privado y las fusiones y adquisiciones corporativas siguen siendo activas porque el sector genera flujos de caja predecibles y una afluencia de clientes resiliente, mientras que los incentivos regulatorios para la infraestructura de energía alternativa abren nuevas fuentes de ingresos. La intensidad competitiva dentro del mercado se mantiene moderada, ya que las principales cadenas representan solo una porción limitada de los ingresos globales. Este escenario crea oportunidades para los actores medianos y regionales de establecer una ventaja competitiva centrándose en estrategias de localización, ampliando sus carteras de productos y aprovechando actividades promocionales basadas en datos para atraer y retener clientes.

Conclusiones clave del informe

- Por categoría de producto, los productos básicos lideraron con el 56,12% de la participación del mercado de tiendas de conveniencia en 2025; se proyecta que los productos de emergencia aumenten a una CAGR del 9,38% hasta 2031.

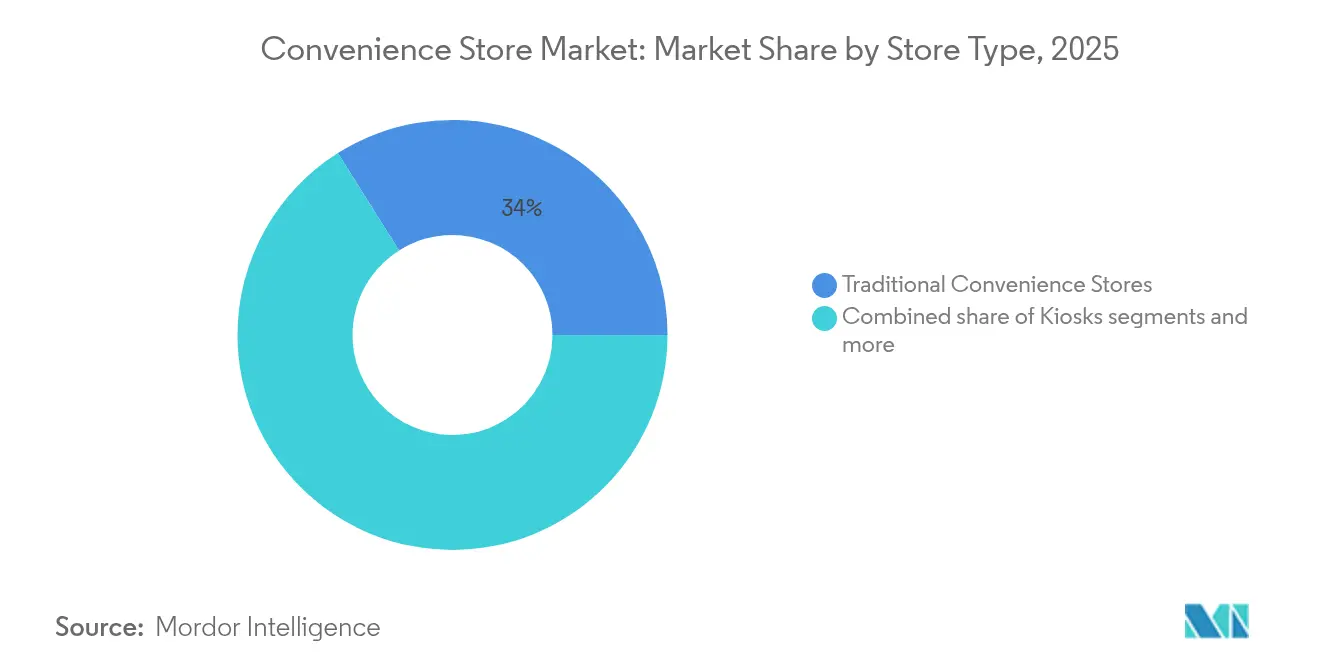

- Por tipo de tienda, las tiendas de conveniencia tradicionales mantuvieron el 33,95% de la participación en los ingresos del mercado de tiendas de conveniencia en 2025, mientras que las hipertiendas de conveniencia avanzan a una CAGR del 10,35% hasta 2031.

- Por modelo de propiedad, las cadenas de propiedad corporativa representaron el 47,05% del tamaño del mercado de tiendas de conveniencia en 2025; las tiendas franquiciadas están preparadas para crecer a una CAGR del 9,45% durante el período de previsión.

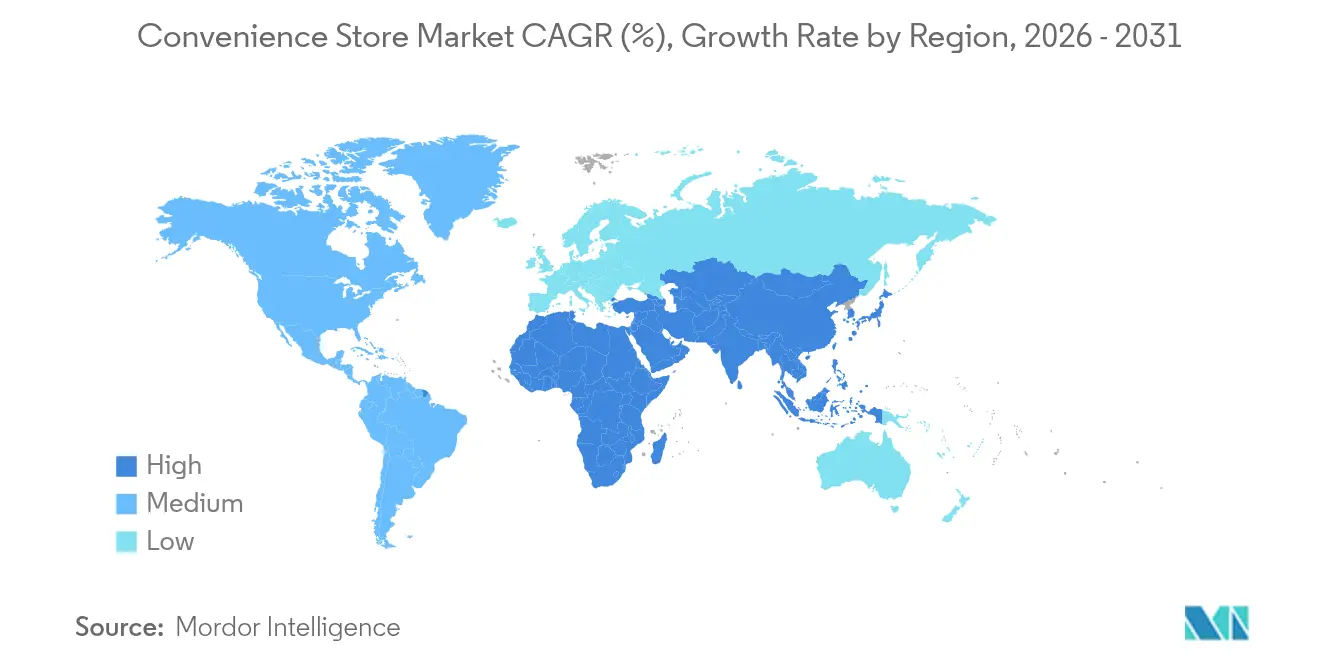

- Por geografía, América del Norte representó el 38,10% de los ingresos de 2025 del mercado de tiendas de conveniencia, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 8,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tiendas de conveniencia

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de micro-cumplimiento urbano | +1.2% | Global, concentrado en áreas urbanas densas | Mediano plazo (2-4 años) |

| Adquisiciones por capital privado con abundante liquidez | +0.8% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Comisiones de lotería y juegos digitales | +0.6% | América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del tráfico por cargadores de vehículos eléctricos | +1.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Recogida de kits de comida por suscripción | +0.4% | América del Norte urbana y Europa | Mediano plazo (2-4 años) |

| Análisis de planogramas en tiempo real | +0.7% | Global, primero en mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de micro-cumplimiento urbano

Los centros de las ciudades densas dependen cada vez más de las tiendas de conveniencia como centros de última milla para los servicios de entrega en dos horas y en el mismo día, lo que permite a los operadores atender tanto pedidos presenciales como digitales desde la misma ubicación en estantes. En 2024, Casey's completó la adquisición de una tienda Star Food Store ubicada en Texas, mejorando estratégicamente su presencia en zonas favorables para la entrega a domicilio. Se espera que esta adquisición genere ingresos incrementales mientras mantiene un crecimiento mínimo en los costes fijos, lo que refleja un enfoque calculado de expansión operativa y optimización de recursos. La expansión de 70 tiendas de Wawa en el sureste sigue una lógica similar, garantizando suficientes nodos para asegurar ventanas de entrega de 15 minutos. Las herramientas de planograma en tiempo real envían señales de demanda directamente a los centros de distribución, manteniendo en stock los artículos de alta rotación y reduciendo el desperdicio. Las normas de zonificación municipal reservan cada vez más permisos de espacio en la acera para empresas que mantienen locales físicos, inclinando la ventaja competitiva hacia las marcas de conveniencia establecidas.

Adquisiciones por capital privado con abundante liquidez

First Reserve ha explorado la venta de Refuel por 1.500 millones de USD, lo que pone de manifiesto cómo los patrocinadores financieros consideran la categoría como defensiva, generadora de caja y lista para la desinversión[1]Greg Lindenberg, "Casey's Exceeds $1 Billion in EBITDA for First Time in C-Store Chain's History," CSP Daily News, cspdailynews.com . La decisión de Arko Corp. de desinvertir en sus tiendas de gestión propia, valoradas en 2.000 millones de USD, refleja importantes oportunidades tanto para adquirentes estratégicos como para patrocinadores de capital privado. La reciente adquisición de las tiendas CEFCO por parte de Casey's demuestra cómo las empresas utilizan estratégicamente la financiación mediante deuda para competir con el capital privado, logrando eficiencias operativas en áreas como la adquisición de combustible y la logística de comida preparada. Estos desarrollos impulsan colectivamente la profesionalización de las operaciones, mejoran la estandarización de datos y amplían el acceso al capital dentro del mercado de tiendas de conveniencia, fomentando un sector más competitivo y optimizado.

Comisiones de lotería y juegos digitales

Las aprobaciones de lotería en línea en Massachusetts y el despliegue de terminales de autoservicio en Canadá han añadido ingresos por comisiones de alto margen que requieren poca mano de obra adicional. Los canales digitales mejoran significativamente la accesibilidad y distribución de la venta de boletos, permitiendo un mayor alcance de la audiencia. Mientras tanto, las tiendas físicas sirven como puntos de contacto estratégicos al facilitar actividades de canje de premios, lo que, a su vez, genera ingresos incrementales a través del aumento de ventas auxiliares. Los módulos de verificación de edad se integran con el hardware de punto de venta existente, lo que representa una barrera para las bodegas independientes pero una actualización sencilla para los operadores de cadenas. A medida que los estados de EE. UU. buscan nuevos ingresos fiscales, se espera que más jurisdicciones autoricen la lotería digital, manteniendo este impulsor en el mediano plazo.

Aumento del tráfico por cargadores de vehículos eléctricos

Pilot Company, que opera una red de más de 130 estaciones de carga rápida, ha reportado un crecimiento significativo tanto en el tráfico de clientes como en los ingresos. Esta expansión pone de relieve la creciente demanda de infraestructura para vehículos eléctricos y su impacto positivo en el rendimiento empresarial[2]Consumer Reports Staff, "Where to Charge Your Electric Car," Consumer Reports, consumerreports.org . Una proporción considerable de los conductores de vehículos eléctricos realiza compras de alimentos o bebidas durante sus sesiones de carga, que suelen durar varios minutos. Este comportamiento genera valores de transacción más elevados en comparación con las visitas de los usuarios de vehículos de gasolina. Los incentivos fiscales federales subvencionan actualmente hasta una parte significativa de los gastos de instalación de cargadores rápidos de corriente continua, mejorando así el retorno de la inversión para las empresas que adoptan esta tecnología. Además, los adoptantes tempranos obtienen una ventaja competitiva a través de la exclusividad de ubicación, ya que los marcos regulatorios exigen cada vez más la integración de infraestructura para vehículos eléctricos en los nuevos desarrollos inmobiliarios.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las renovaciones de arrendamiento urbano | -1.4% | Centros urbanos globales, particularmente en América del Norte | Corto plazo (≤ 2 años) |

| Límites más estrictos a productos ACSG | -0.9% | Europa liderando, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de mano de obra y escalada del salario mínimo | -1.1% | Mercados desarrollados a nivel global | Corto plazo (≤ 2 años) |

| Responsabilidad de ciberseguridad en el autopago | -0.6% | Mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las renovaciones de arrendamiento urbano

En el cuarto trimestre de 2024, la tasa de alquiler promedio de los centros comerciales en Estados Unidos alcanzó 24,76 USD por pie cuadrado, lo que refleja la continua demanda de espacios comerciales y la resiliencia del mercado inmobiliario comercial CBRE.COM. La compresión de las tasas de capitalización continúa sosteniendo valoraciones elevadas de las propiedades, lo que, a su vez, impulsa incrementos significativos en las tasas de renovación. Esta tendencia surge en un momento en que los desafíos macroeconómicos ejercen presión sobre el gasto discrecional de los consumidores. 7-Eleven cerró 400 establecimientos de bajo rendimiento en América del Norte a finales de 2024, principalmente en zonas metropolitanas con alquileres elevados, para reasignar capital hacia formatos de alto rendimiento. Las leyes de zonificación a menudo bloquean la reubicación hacia distritos más económicos sin la renovación del permiso para los tanques de combustible, lo que obliga a los operadores a asumir escaladores que comprimen los márgenes.

Escasez de mano de obra y escalada del salario mínimo

Casey's redujo las horas de trabajo durante siete trimestres consecutivos, pero aún así enfrentó un ligero aumento en el gasto de empleados por tienda comparable en el ejercicio fiscal 2024. Los turnos nocturnos siguen siendo los más difíciles de cubrir debido a preocupaciones de seguridad y escasas opciones de transporte. Murphy USA ha reportado un aumento en los gastos operativos, impulsado principalmente por salarios más altos y costes de mantenimiento. Esta tendencia se atribuye en gran medida a jurisdicciones que implementan aumentos del salario mínimo a un ritmo que supera las mejoras de productividad, ejerciendo así presión al alza sobre los gastos operativos a nivel de tienda. El autopago, el inventario con inteligencia artificial y los dispensadores de combustible automatizados mitigan, pero no compensan completamente, la presión al alza, especialmente para los independientes que carecen de escala para amortizar la tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los productos de emergencia impulsan el crecimiento premium

Los productos básicos controlaron el 56,12% de los ingresos de 2025 dentro de la participación del mercado de tiendas de conveniencia, lo que subraya la dependencia del consumidor de bebidas, aperitivos y artículos de primera necesidad. Los productos de emergencia, aunque más pequeños en términos absolutos, están previstos para expandirse a una CAGR del 9,38%, aprovechando las interrupciones climáticas y los choques de oferta que redirigen a los compradores de los supermercados a las tiendas cercanas. La crisis de la COVID-19 demostró la resiliencia del formato como nodo de cuasi-servicio público cuando los establecimientos más grandes enfrentaron toques de queda. Los alimentos preparados agudizan la diferenciación: Casey's incrementó los ingresos de comida preparada y bebidas servidas en un 11,4% interanual hasta 349 millones de USD en el tercer trimestre de 2024, lo que ilustra la acumulación de márgenes procedentes de las líneas de comida caliente. Los productos de impulso se sitúan entre los dos, impulsados por la colocación estratégica en los extremos de los estantes y los paquetes promocionales que explotan la psicología del consumo inmediato.

Los compradores esperan cada vez más surtidos preparados para crisis, cargadores portátiles, agua embotellada y medicamentos sin receta, lo que impulsa la racionalización de unidades de mantenimiento de existencias en torno a artículos de emergencia de alta rotación y alto margen. Los operadores se apoyan en la detección de demanda en tiempo real para preparar estos bienes con antelación a huracanes o olas de calor, protegiendo contra la falta de existencias y reforzando la confianza en la marca. A medida que la volatilidad climática se intensifica, los productos de emergencia podrían capturar una porción mayor del mercado de tiendas de conveniencia, especialmente en regiones propensas a condiciones meteorológicas extremas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de tienda: las hipertiendas de conveniencia reconfiguran las expectativas del formato

En 2025, los formatos de caja tradicional contribuyeron con el 33,95% a la facturación total, manteniendo su papel como modelo heredado que integra surtidores de combustible con áreas de venta al por menor. Por otro lado, las hipertiendas de conveniencia están transformando la dinámica operativa y económica del mercado. Estas tiendas aprovechan diseños de superficie compacta para incorporar características como barras de barista, cocinas de comida fresca y pasillos de alimentación ampliados, lo que impulsa una sólida CAGR del 10,35% hasta 2031. La escalabilidad de este formato está ejemplificada por los híbridos de parada de camiones de QuikTrip en Ohio y Nevada, que combinan carriles de diésel para vehículos de clase 8 con amenidades adicionales, incluidas opciones de comedor y duchas, atendiendo a una base de clientes diversa y mejorando las propuestas de valor globales.

Los establecimientos de selección limitada y minitiendas de conveniencia persisten donde la zonificación limita los metros cuadrados o la densidad del tráfico peatonal favorece los microformatos, como los centros de transporte. Los quioscos siguen siendo viables en los corredores del metro y en los patios universitarios al centrarse en la velocidad y las unidades de mantenimiento de existencias para un solo consumo. Las tiendas de conveniencia ampliadas salvan la brecha, ampliando el espacio en refrigeradores y añadiendo productos frescos básicos para atraer a compradores de paso. La diversificación de puntos de venta permite a las cadenas adaptar el gasto de capital a la demografía local, manteniendo su relevancia en entornos urbanos, suburbanos y rurales dentro del mercado de tiendas de conveniencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de propiedad: el crecimiento de las franquicias acelera la penetración del mercado

La propiedad corporativa dominó el 47,05% del tamaño del mercado de tiendas de conveniencia en 2025, lo que refleja la capacidad del balance general y las ventajas de la toma de decisiones centralizada. Las tiendas franquiciadas, con un crecimiento a una CAGR del 9,45%, ofrecen una expansión de activos ligeros para las marcas al tiempo que otorgan a los emprendedores manuales de operación probados, compras al por mayor y plataformas tecnológicas. La combinación de adquisiciones y franquicias de Casey's, que añadió 228 establecimientos Fikes en el tercer trimestre de 2025, destaca un camino de crecimiento híbrido que aumenta las ventas de todo el sistema sin apalancar en exceso a la empresa matriz.

Los independientes siguen siendo el ancla de las comunidades rurales, a menudo en rutas de bajo volumen donde las grandes cadenas no operan. Sin embargo, se enfrentan a obstáculos de capital para la carga de vehículos eléctricos, la seguridad de los datos y la regulación salarial. Los programas de préstamos que favorecen preferentemente a las pequeñas empresas sostienen a este grupo, pero el impulso de consolidación se mantiene, como lo evidencia la compra por parte de Nouria en 2024 de las 132 tiendas de Enmarket. Con el tiempo, se espera que los modelos de franquicia y corporativo absorban una mayor porción de la participación del mercado de tiendas de conveniencia, optimizando las eficiencias de adquisición y el despliegue tecnológico.

Análisis geográfico

En 2025, América del Norte contribuyó con el 38,10% a la facturación total, impulsada principalmente por estrategias bien consolidadas de integración de combustible y una alta prevalencia de la propiedad de automóviles en los hogares. Durante el tercer trimestre de 2025, las cadenas con sede en Estados Unidos, como Casey's, reportaron sólidos márgenes de combustible mientras aumentaban estratégicamente la proporción de ventas internas atribuidas a las ofertas de comida preparada de alto margen. Al mismo tiempo, Canadá emergió como líder en iniciativas de sostenibilidad, ejemplificado por la colaboración de 7-Eleven Canadá en 2023 con una aplicación para reducir el desperdicio de alimentos, que logró evitar el desperdicio de 130.000 comidas. Esta iniciativa también sentó las bases para implementaciones similares en el mercado estadounidense. En el frente de la consolidación, la oferta de adquisición de 47.200 millones de USD de Alimentation Couche-Tard por Seven & i se prevé que requiera la desinversión de ciertas tiendas para cumplir con los requisitos regulatorios, un movimiento que podría alterar significativamente la dinámica competitiva dentro de la región.

Asia-Pacífico está preparada para el mayor crecimiento con una CAGR del 8,22%, liderada por espacios de vida compactos e ingresos disponibles crecientes que favorecen las compras rápidas. Lawson planea duplicar sus unidades en el exterior hasta 14.000, y FamilyMart está reorganizando su red en China mientras entra en Estados Unidos, subrayando ambiciones transfronterizas. Los pioneros japoneses se centran en alimentos calientes de marca propia y tecnología sin cajero; el GS25 de Corea del Sur impulsa la fidelización a través de ecosistemas de superaplicaciones que integran pagos, entrega y medios. Oriente Medio sigue siendo incipiente pero prometedor: el Grupo AL Sulaiman de Arabia Saudita expandirá Circle K de 40 a 300 establecimientos en cinco años, orientándose a hospitales, universidades y oficinas.

Europa presenta madurez atemperada por el rigor regulatorio. Los límites a los productos con alto contenido de grasas, sal y azúcar (ACSG) empujan a las cadenas a reformular las líneas de aperitivos y a comercializar rangos más saludables, proporcionando una plantilla que luego se exporta a todo el mundo. Coop Pronto de Suiza optimiza los surtidos de pequeño formato y la refrigeración energéticamente eficiente para cumplir tanto con los objetivos de rentabilidad como medioambientales. América Latina, en particular la red de 8.100 tiendas de Brasil con un 60% de penetración de franquicias, muestra la creciente demanda de la clase media y ofrece una adyacencia estratégica para las grandes empresas norteamericanas que se expanden hacia el sur.

Panorama competitivo

La fragmentación moderada define la industria de tiendas de conveniencia, con siete cadenas y media en Estados Unidos que cubren solo una cuarta parte de las tiendas, dejando amplio espacio para los consolidadores. 7-Eleven lidera con el 8,2% de los establecimientos, con Circle K en segundo lugar con aproximadamente 5.833 ubicaciones. La adopción tecnológica separa a los líderes de los rezagados: la red de medios minoristas de 7-Eleven aprovecha los datos de fidelización para vender promociones segmentadas, mientras que Casey's aplica modelos de inventario con inteligencia artificial que reducen las roturas de stock y el desperdicio. El giro hacia los servicios de alimentación sigue siendo clave; 7-Eleven ahora registra la comida como su mayor categoría en Estados Unidos, superando a los cigarrillos en medio de la caída de los volúmenes de tabaco.

La expansión hacia espacios sin ocupar se dirige a áreas rurales desatendidas y desiertos urbanos donde los supermercados de línea completa han abandonado el mercado. La integración de cargadores de vehículos eléctricos también actúa como una barrera: los cargadores rápidos de Pilot en todo el país atraen a conductores de mayores ingresos que se convierten en compradores de café premium o comidas preparadas. Las plataformas de comercio rápido como DoorDash crean sinergia en lugar de competencia al utilizar las tiendas de conveniencia como nodos de tienda oscura para la entrega de comestibles en 15 minutos, importando ventas incrementales sin necesidad de bienes inmuebles adicionales.

El capital privado acelera el cambio. El movimiento de Nouria en el sureste y la megaoferta de Couche-Tard destacan el atractivo del sector en un contexto de inflación y demanda volátil de combustible. La ciberseguridad sigue siendo un punto débil; una brecha en tarjetas de pago en enero de 2025 en Gas Express, la mayor franquicia estadounidense de Circle K, desencadenó una iniciativa de refuerzo de los puntos de venta en toda la cadena. Las cadenas que dominen tanto la resiliencia digital como la eficiencia operativa ampliarán la brecha de rendimiento a medida que aumenten los costes de cumplimiento normativo.

Líderes de la industria de tiendas de conveniencia

7-Eleven (Seven & i Holdings)

Alimentation Couche-Tard (Circle K)

FamilyMart

Lawson

GS25 (GS Retail)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Alimentation Couche-Tard elevó su oferta por Seven & i a 47.200 millones de USD, con CDPQ señalando su apoyo financiero.

- Octubre de 2024: Nouria acordó comprar las 132 tiendas de Enmarket, extendiendo su alcance hacia el sureste de Estados Unidos.

- Agosto de 2024: La marca OXXO de FEMSA adquirió las 249 tiendas estadounidenses de Delek por 385 millones de USD, marcando su debut en el mercado americano.

- Abril de 2024: El Grupo Alsulaiman de Arabia Saudita anunció planes para escalar Circle K de 40 a 300 establecimientos en los países del Consejo de Cooperación del Golfo en cinco años.

Alcance del informe del mercado global de tiendas de conveniencia

Una tienda de conveniencia es un establecimiento minorista que pone a disposición bienes esenciales compuestos por artículos de alimentación como huevos, pan, mantequilla y leche, medicamentos sin receta, refrescos, etc., con algunas tiendas de conveniencia que venden productos alcohólicos de manera limitada.

El mercado de tiendas de conveniencia se segmenta por tipos de productos, tipos de tienda y región. Por tipos de productos, el mercado se subsegmenta en productos básicos, productos de impulso y productos de emergencia. Por tipos de tienda, el mercado se subsegmenta en quioscos, minitiendas de conveniencia, tiendas de conveniencia de selección limitada, tiendas de conveniencia tradicionales, tiendas de conveniencia ampliadas e hipertiendas de conveniencia. Por región, el mercado se subsegmenta en América del Norte, América Latina, Europa, Oriente Medio y África, y Asia-Pacífico.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de tiendas de conveniencia en valor (USD) para todos los segmentos anteriores.

| Productos básicos |

| Productos de impulso |

| Productos de emergencia |

| Quioscos |

| Minitiendas de conveniencia |

| Tiendas de conveniencia de selección limitada |

| Tiendas de conveniencia tradicionales |

| Tiendas de conveniencia ampliadas |

| Hipertiendas de conveniencia |

| Tiendas independientes |

| Tiendas franquiciadas |

| Cadenas de propiedad corporativa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | Bélgica | |

| Países Bajos | ||

| Luxemburgo | ||

| PAÍSES NÓRDICOS | Dinamarca | |

| Finlandia | ||

| Islandia | ||

| Noruega | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| Por tipo de producto | Productos básicos | ||

| Productos de impulso | |||

| Productos de emergencia | |||

| Por tipo de tienda | Quioscos | ||

| Minitiendas de conveniencia | |||

| Tiendas de conveniencia de selección limitada | |||

| Tiendas de conveniencia tradicionales | |||

| Tiendas de conveniencia ampliadas | |||

| Hipertiendas de conveniencia | |||

| Por modelo de propiedad | Tiendas independientes | ||

| Tiendas franquiciadas | |||

| Cadenas de propiedad corporativa | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| BENELUX | Bélgica | ||

| Países Bajos | |||

| Luxemburgo | |||

| PAÍSES NÓRDICOS | Dinamarca | ||

| Finlandia | |||

| Islandia | |||

| Noruega | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | Singapur | ||

| Malasia | |||

| Tailandia | |||

| Indonesia | |||

| Vietnam | |||

| Filipinas | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Sudáfrica | |||

| Nigeria | |||

| Resto de Oriente Medio y África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de tiendas de conveniencia en 2026?

El tamaño del mercado de tiendas de conveniencia se sitúa en 746.710 millones de USD en 2026, en expansión hacia 1.001.620 millones de USD en 2031 bajo una CAGR del 6,05%.

¿Qué categoría de producto crece más rápidamente dentro de las tiendas de conveniencia?

Los productos de emergencia muestran el mayor impulso, con una proyección de crecimiento a una CAGR del 9,38% hasta 2031, ya que los compradores buscan artículos listos para crisis.

¿Por qué las hipertiendas de conveniencia están ganando popularidad?

Las superficies más grandes soportan servicios de alimentación, surtidos de alimentación más amplios y carga de vehículos eléctricos, lo que ayuda a los formatos de hipertienda a registrar una CAGR del 10,35% y superar a las cajas tradicionales.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera la expansión regional con una CAGR esperada del 8,22%, gracias a la urbanización y al aumento de los ingresos disponibles.

¿Cómo beneficia la carga de vehículos eléctricos a los ingresos de las tiendas?

Las tiendas equipadas con cargadores rápidos reportan aproximadamente un 4% más de tráfico peatonal y un 5% más de ventas porque el 89% de los conductores de vehículos eléctricos realizan compras en tienda mientras esperan.

¿Qué impulsa la actividad de fusiones y adquisiciones en el sector?

Los flujos de caja predecibles, la propiedad fragmentada y las sinergias en la adquisición de combustible y el análisis de datos atraen por igual a compradores de capital privado y corporativos.

Última actualización de la página el: