Tamaño y Participación del Mercado de Gestión de Instalaciones de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 52.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Brasil por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de instalaciones de Brasil se expanda desde USD 52,01 mil millones en 2025 y USD 54,76 mil millones en 2026 hasta USD 68,84 mil millones en 2031, registrando una CAGR del 4,68% entre 2026 y 2031. Las organizaciones están trasladando el riesgo inmobiliario fuera de sus balances, mientras que el programa federal PAC canaliza capital hacia asociaciones público-privadas que incorporan obligaciones de gestión de instalaciones a varias décadas. La demanda también se expande a medida que los desarrolladores de centros de datos externalizan funciones no esenciales para preservar las garantías de tiempo de actividad, y a medida que los inversores en sostenibilidad insisten en operaciones de edificios alineadas con ISO. Las plataformas integradas que fusionan sensores IoT, análisis de IA y modelos BIM están evolucionando, por tanto, de complementos opcionales a criterios de licitación de referencia, especialmente en São Paulo y Río de Janeiro. Los contratistas regionales de tamaño mediano responden formando alianzas con empresas tecnológicas globales para mantenerse al ritmo de las multinacionales que ya ejecutan mantenimiento predictivo a nivel global.

Conclusiones Clave del Informe

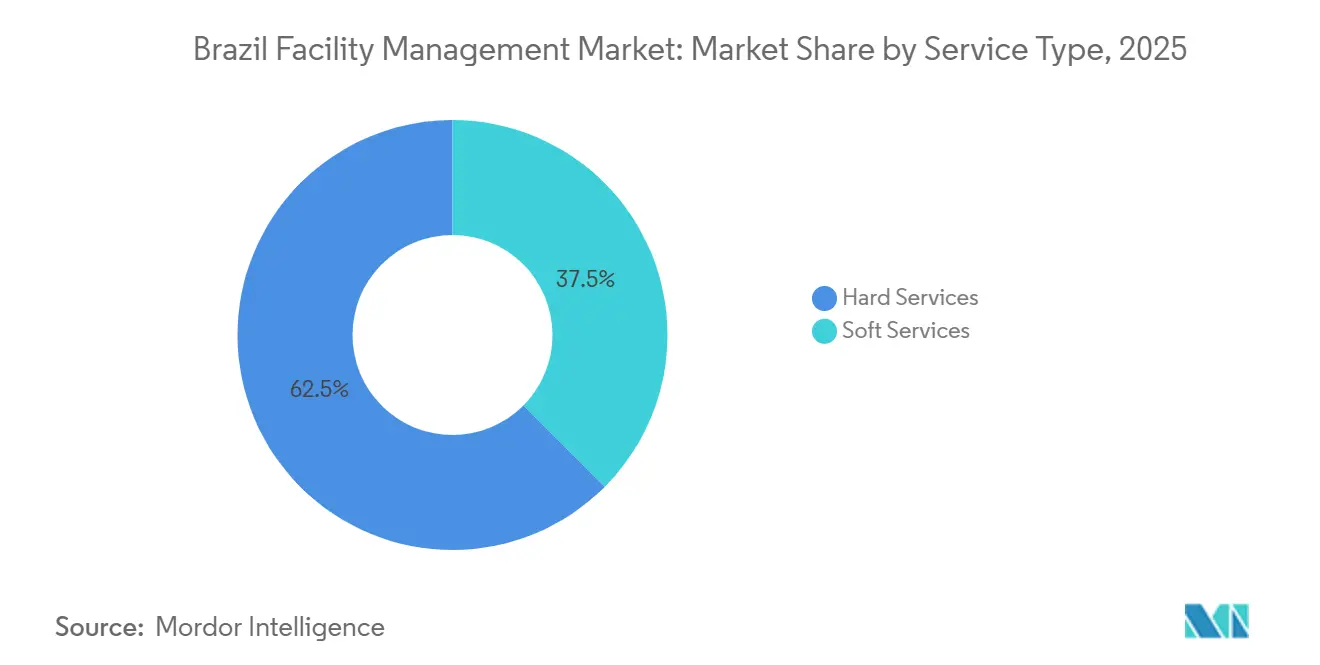

- Por tipo de servicio, los servicios duros lideraron con el 62,54% de la participación del mercado de gestión de instalaciones de Brasil en 2025. Se prevé que los servicios blandos se expandan a una CAGR del 5,26% hasta 2031.

- Por tipo de oferta, la prestación interna representó el 54,43% del tamaño del mercado de gestión de instalaciones de Brasil en 2025. Se proyecta que los modelos externalizados crezcan a una CAGR del 5,01% durante 2026-2031.

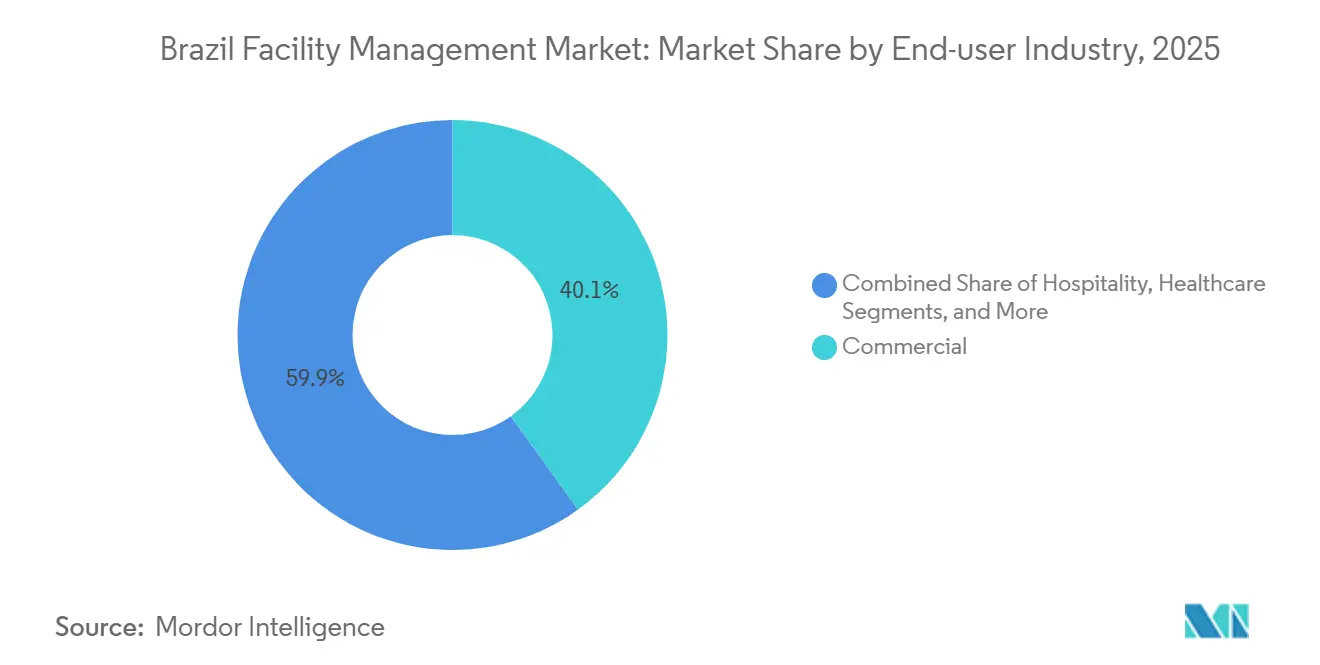

- Por usuario final, los edificios comerciales concentraron el 40,07% de los ingresos de 2025, mientras que el sector institucional e infraestructura pública avanza a una CAGR del 5,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Externalización de Operaciones No Esenciales | +1.2% | Nacional, concentrado en São Paulo, Río de Janeiro, Brasilia | Mediano plazo (2-4 años) |

| Digitalización mediante IoT, IA y BIM en la Gestión de Instalaciones | +0.9% | São Paulo, Río de Janeiro, Belo Horizonte con expansión a Curitiba y Porto Alegre | Largo plazo (≥ 4 años) |

| Cartera de Infraestructura Público-Privada (PAC) | +1.5% | Nacional, corredores prioritarios en el Sureste y Noreste | Largo plazo (≥ 4 años) |

| Auge en la Construcción de Centros de Datos Hiperescala y de Borde | +0.7% | Área metropolitana de São Paulo, Río de Janeiro, Campinas | Mediano plazo (2-4 años) |

| Presión de Inversores Vinculada a ESG sobre las Operaciones de Edificios | +0.5% | Nacional, liderado por los distritos corporativos de São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Incentivos Fiscales Verdes para Reformas de Eficiencia Energética | +0.3% | Nacional, mayor adopción en São Paulo y Río de Janeiro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Externalización de Operaciones No Esenciales

Las corporaciones continúan convirtiendo mano de obra fija en contratos de servicios variables, guiadas por referencias que muestran ahorros del 15-20% frente a los equipos internos. La expansión de Sodexo en 2025 de micromercados de autoservicio, de 70 a 190 unidades, ilustra cómo la restauración y la limpieza agrupadas pueden reducir la nómina en el sitio mientras elevan los ingresos por metro cuadrado. La salida de Compass Group en 2024 y la posterior venta de GRSA a GPS subrayan la presión sobre los márgenes de los proveedores de servicios blandos de línea única, pero también señalan confianza en que las ofertas agrupadas generan ganancias por venta cruzada. La penetración de la externalización aún está por detrás del 65-70% observado en el Reino Unido y los Estados Unidos, dejando un margen considerable. Las empresas medianas y las entidades públicas ahora emiten solicitudes de cotización integradas que consolidan los alcances duros y blandos, acelerando el cambio.

Digitalización Mediante IoT, IA y BIM

Los sistemas de gestión de edificios están evolucionando de registros reactivos a plataformas predictivas que reducen el consumo de energía y los tiempos de inactividad no planificados. El plan de Siemens y CPFL Energia para instalar 1,6 millones de contadores inteligentes para 2029 alimentará datos de carga en tiempo real en algoritmos de IA que detectan anomalías en los sistemas de climatización antes de que ocurran fallos.[1]"Siemens y CPFL Energia se asocian en 1,6 millones de contadores inteligentes en Brasil," Siemens, press.siemens.com La integración de IBM Maximo, TRIRIGA y Envizi por parte de JLL en 4 millones de m² permite a los propietarios hacer seguimiento del estado de los activos, la utilización del espacio y las métricas de carbono en un único panel de control.[2]"La Plataforma de Gestión de JLL Brasil Integra Tecnologías de IBM," JLL, jll.com Los mandatos federales de BIM en proyectos superiores a BRL 20 millones (USD 3,9 millones) obligan a las empresas de ingeniería y a los gestores de instalaciones a adoptar flujos de trabajo basados en modelos. Los primeros adoptantes reportan reducciones de costos de mantenimiento del 8-12%, validando el argumento de retorno sobre la inversión. A medida que los precios del hardware caen, las carteras más pequeñas en Curitiba y Porto Alegre comienzan a seguir el ejemplo de São Paulo.

Cartera de Infraestructura Público-Privada (PAC)

El programa PAC de Brasil por BRL 1,7 billones (USD 0,32 billones) canaliza capital hacia autopistas, hospitales y escuelas, con cada concesión incorporando obligaciones de gestión de instalaciones de 25-30 años que transfieren el riesgo de mantenimiento a consorcios privados.[3]Gobierno Brasileño, "PAC - Programa de Aceleração do Crescimento," gov.br El anuncio de febrero de 2025 de asociaciones público-privadas hospitalarias y escolares por BRL 15,4 mil millones (USD 3 mil millones), junto con el proyecto de sede del estado de São Paulo por BRL 4,7 mil millones (USD 0,9 mil millones), creó una cartera de contratos de servicio a varias décadas que requieren cumplimiento con ANVISA e ISO 14001. Los proveedores con capacidad de balance y personal certificado disfrutan, por tanto, de estatus de licitante preferido. Dado que los bancos suscriben financiamiento de proyectos solo cuando los riesgos operativos se transfieren, los especialistas en instalaciones integradas ganan poder de negociación. A medida que más estados replican la plantilla del PAC, la visibilidad de la demanda a largo plazo se fortalece, sustentando las perspectivas de crecimiento del sector.

Auge en la Construcción de Centros de Datos Hiperescala y de Borde

Las empresas de servicios en la nube y de coubicación invierten capital en campus cerca de São Paulo, Río de Janeiro y Campinas. El paquete de GLP Brasil en 2025 supera los BRL 1,6 mil millones (USD 0,3 mil millones) y conecta centros logísticos y nodos de borde que necesitan un tiempo de actividad del 24/7.[4]"Cushman & Wakefield Gestiona 600.000 m² en Condominios Logísticos Golgi," Cushman & Wakefield, cushmanwakefield.com Los centros de datos firman contratos integrados que agrupan servicios de ingeniería mecánica, eléctrica y de plomería, seguridad contra incendios, seguridad y limpieza bajo estrictos acuerdos de nivel de servicio de tiempo de actividad con penalizaciones financieras por interrupciones. Estos sitios también adoptan monitoreo continuo, impulsando la demanda de sensores y plataformas de análisis predictivo. Las empresas de gestión de instalaciones capaces de suministrar ingenieros eléctricos certificados y equipos de respuesta 24/7 capturan tarifas premium. La inversión derivada en nodos de borde dentro de parques logísticos amplía la oportunidad geográfica, incluso cuando la escasez de talento limita el ritmo de construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los Márgenes de los Proveedores ante la Inflación Salarial | -0.8% | Nacional, Agudo en São Paulo, Río de Janeiro, Brasilia | Corto Plazo (≤ 2 Años) |

| Escasez de Mano de Obra Técnica Certificada | -0.6% | Nacional, Más Severo Fuera de São Paulo y Belo Horizonte | Mediano Plazo (2-4 Años) |

| Altos Aranceles de Importación sobre Equipos para Edificios Inteligentes | -0.4% | Nacional, con Impacto en la Gestión Integrada Intensiva en Tecnología | Mediano Plazo (2-4 Años) |

| Vacancia Comercial Persistente Fuera de las Metrópolis de Primer Nivel | -0.3% | Ciudades Secundarias: Recife, Fortaleza, Manaos, Cuiabá | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Márgenes de los Proveedores ante la Inflación Salarial

Un aumento del 7,5% en el salario mínimo federal que entró en vigor en enero de 2025 comprimió los márgenes de los servicios blandos porque muchos contratos carecían de escaladores automáticos. La mano de obra representa hasta el 70% de los costos de limpieza, restauración y seguridad, por lo que los proveedores renegocian el alcance o absorben el impacto. Las empresas más grandes despliegan fregadoras de suelos robóticas y quioscos de comida de autoservicio para mitigar el crecimiento de la nómina, pero las limitaciones de capital restringen la adopción entre los actores regionales. Los clientes resistentes a los aumentos de precios a mitad de contrato a veces aceptan una frecuencia de servicio reducida, lo que afecta las puntuaciones de satisfacción. Hasta que las cláusulas de inflación se conviertan en estándar, la rentabilidad sigue siendo vulnerable a nuevas acciones salariales.

Escasez de Mano de Obra Técnica Certificada

La demanda de técnicos de climatización, ingenieros de seguridad contra incendios y especialistas en automatización supera la oferta, retrasando la puesta en marcha entre tres y seis meses en las metrópolis secundarias. La agencia de formación SENAI amplió las plazas de aprendizaje, pero los volúmenes de graduación aún no alcanzan las carteras de proyectos. Los empleadores elevan los salarios entre un 20-30% por encima de los niveles generales de gestión de instalaciones, erosionando los márgenes de los contratos. Algunos proveedores trasladan equipos entre ciudades, lo que aumenta los costos de desplazamiento y el riesgo de fatiga. Sin un aumento cercano en la oferta de talento, las brechas de personal continuarán limitando el crecimiento en los servicios duros intensivos en capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Anclan los Ingresos, los Servicios Blandos se Aceleran

Los servicios duros capturaron el 62,54% de la participación del mercado de gestión de instalaciones de Brasil en 2025, reflejando una fuerte inversión en renovaciones de enfriadores, actualizaciones de paneles eléctricos y reformas de seguridad contra incendios. Los propietarios de activos en las torres de los años 80 de São Paulo y los hoteles costeros de Río de Janeiro priorizan estas tareas intensivas en capital para reducir las facturas de energía y cumplir con los códigos municipales más estrictos. Los servicios de ingeniería mecánica, eléctrica y de plomería, y de climatización siguen siendo el subsegmento más grande, pero enfrentan escasez de técnicos que inflan los costos de horas extra. Los trabajos en sistemas contra incendios, aunque menores, crecen más rápido tras el manual de ANVISA de diciembre de 2025 que acorta los ciclos de inspección.

Los servicios blandos, que van desde la seguridad hasta la restauración, se expandirán a una CAGR del 5,26% hasta 2031, superando el crecimiento de los servicios duros. Las normas de higiene pospandemia hacen que la desinfección diaria sea estándar en hospitales y plantas de alimentos, mientras que el análisis de video con IA permite a los propietarios reducir puestos de guardia sin aumentar el riesgo. Los micromercados de autoservicio de Sodexo ilustran cómo la automatización puede compensar la escalada salarial al aumentar los ingresos por metro cuadrado.

Por Tipo de Oferta: Los Modelos Externalizados Ganan Participación

Los equipos internos representaron el 54,43% del tamaño del mercado de gestión de instalaciones de Brasil en 2025, un legado de entidades gubernamentales y grandes industriales que valoran el control directo. Sin embargo, los modelos externalizados —individuales, agrupados e integrados— están proyectados para crecer a una CAGR del 5,01% a medida que los directores financieros corporativos destacan la mano de obra no esencial. Los contratos individuales aún dominan en las pequeñas empresas, pero las medianas empresas ahora migran a paquetes agrupados o integrados que prometen ahorros operativos del 10-15%.

La gestión integrada de instalaciones es el subsegmento de mayor crecimiento porque unifica los acuerdos de nivel de servicio en líneas duras y blandas, lo que los centros de datos hiperescala y las asociaciones público-privadas hospitalarias requieren para un tiempo de actividad del 24/7. La plataforma de JLL de 4 millones de m² en Brasil sirve como prueba de concepto, combinando el seguimiento de activos de Maximo, el análisis de espacios de TRIRIGA y los paneles de carbono de Envizi para que los clientes vean el rendimiento en tiempo real en una sola pantalla. Los acuerdos agrupados atraen a empresas que se alejan de las estructuras internas pero que aún desean diversidad de proveedores.

Por Industria de Usuario Final: El Auge Institucional Remodela la Demanda

Los edificios comerciales representaron el 40,07% de los ingresos de 2025, pero la alta vacancia en los distritos secundarios modera el crecimiento. Los activos logísticos y de centros de datos van a contracorriente, atrayendo capital récord y contratos de mantenimiento a largo plazo. Los sitios institucionales y de infraestructura pública registrarán la expansión más rápida a una CAGR del 5,37% a medida que las asociaciones público-privadas por valor de miles de millones de reales cierren financiamiento e impongan estrictas cláusulas de tiempo de actividad y sostenibilidad.

Los hospitales ahora exigen regímenes de higiene, gestión de residuos y seguridad contra incendios alineados con ANVISA, creando barreras para las empresas generalistas. Las plantas industriales buscan mantenimiento predictivo para evitar interrupciones no planificadas, mientras que los establecimientos de hotelería adoptan ingeniería de costos variables para estabilizar los flujos de caja. Los modelos basados en resultados que vinculan el pago a los ahorros de energía o las puntuaciones de satisfacción emergen en todos los sectores, aunque la estandarización de métricas aún evoluciona.

Análisis Geográfico

El Sureste de Brasil, hogar de São Paulo, Río de Janeiro, Belo Horizonte y Campinas, genera aproximadamente el 55-60% de los ingresos nacionales. São Paulo por sí sola alberga más del 30% de la capacidad de centros de datos del país y sigue siendo el punto de lanzamiento de proyectos centrados en IoT. Río de Janeiro depende de los clústeres de hotelería y petróleo y gas, lo que obliga a realizar complejas tareas de ingeniería mecánica, eléctrica y de plomería en envejecidas torres costeras. Belo Horizonte y Campinas atraen a fabricantes que buscan diversificación de la cadena de suministro lejos de la congestión de São Paulo.

El Sur (Paraná, Santa Catarina, Rio Grande do Sul) crece por encima del promedio nacional gracias a la logística agroindustrial y el ensamblaje automotriz. Los proyectos piloto de ciudades inteligentes en Curitiba y Porto Alegre integran tráfico, energía y seguridad, abriendo nichos para proveedores con conocimientos en IoT. El Noreste atrae asociaciones público-privadas de hospitales y autopistas lideradas por el PAC, pero lucha con la vacancia de oficinas y comercio minorista más allá de las capitales estatales, limitando el gasto a corto plazo. La demanda en el Norte y el Centro-Oeste se centra en aeropuertos, minería y oficinas gubernamentales; sin embargo, la baja urbanización y la escasez de instalaciones de formación ralentizan la penetración.

La variación regulatoria añade complejidad. Las normas nacionales de ANVISA coexisten con los códigos municipales de incendios, por lo que las listas de verificación de cumplimiento difieren según la ciudad. Los inspectores laborales auditan con más frecuencia en São Paulo que en los estados del interior, aumentando las cargas de documentación para los operadores multirregionales. El riesgo de ejecución en torno a las asociaciones público-privadas aumenta en los estados del Noreste y Norte con mayor debilidad fiscal, donde las renegociaciones ocurren con más frecuencia.

Panorama Competitivo

Cinco grupos internacionales —CBRE, Jones Lang LaSalle, Cushman and Wakefield, Sodexo y la división de Brasil anteriormente propiedad de ISS— capturan un estimado del 35-40% de los ingresos, dejando espacio para actores regionales como GPS Group, Brasanitas y ENGIE Serviços. La tecnología ahora da forma a las licitaciones más que el precio nominal. Las adquisiciones de CBRE en 2024 de J&J Worldwide Services y Direct Line Global añadieron profundidad en salud y centros de datos, señalando un giro hacia verticales que valoran el tiempo de actividad continuo. La suite impulsada por IBM de JLL se diferencia a través de paneles unificados que reducen el trabajo manual de datos.

Los competidores regionales defienden nichos: Brasanitas en salud, ENGIE Serviços en reformas energéticas y Leadec en líneas de producción automotriz. Su profundo conocimiento del dominio y las relaciones locales reducen la rotación a pesar de la mayor escala de las multinacionales. La salida de ISS en 2020 y la partida de Compass Group en 2024 muestran que los márgenes pueden caer por debajo de los umbrales corporativos cuando los aumentos salariales se valoran incorrectamente. Por el contrario, la adquisición de GRSA por parte de GPS destaca la confianza en que los contratos agrupados generan ganancias por venta cruzada, amortiguando los impactos salariales.

Los modelos basados en resultados ganan terreno, con clientes que recompensan los ahorros de energía y el tiempo de actividad en lugar del recuento de tareas. Sin embargo, las preocupaciones sobre la precisión de la medición, más la vacilación de los proveedores para asumir el riesgo de inflación, retrasan la adopción generalizada. Las fregadoras robóticas, el análisis de video con IA y los quioscos de comida de autoservicio prometen compensaciones laborales, pero los obstáculos de inversión de capital mantienen los despliegues sesgados hacia los proyectos pioneros de São Paulo y Río de Janeiro.

Líderes de la Industria de Gestión de Instalaciones de Brasil

CBRE Group, Inc.

GPS Group

Sodexo Group

Jones Lang LaSalle IP, Inc. (JLL)

Cushman and Wakefield PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La implementación del Manual de ANVISA aumenta la frecuencia de inspección de los sistemas contra incendios en hospitales, lo que lleva a los proveedores a invertir en formación de cumplimiento.

- Diciembre de 2025: ANVISA publicó su Manual para el Registro de Materiales de Uso en Salud, endureciendo las verificaciones de supresión de incendios dentro de los hospitales.

- Julio de 2025: Se adjudicó la concesión del Complejo de Salud HOPE en Minas Gerais, agrupando el mantenimiento de múltiples edificios y la restauración de pacientes durante 25 años.

- Marzo de 2025: Siemens y CPFL Energia iniciaron un programa para instalar 1,6 millones de contadores inteligentes, incorporando fuentes de datos para análisis predictivo de climatización.

- Noviembre de 2024: Johnson Controls amplió las funciones de IA en OpenBlue, elevando las capacidades de edificios autónomos.

- Septiembre de 2024: AWS comprometió USD 1,8 mil millones para ampliar la capacidad de centros de datos en Brasil.

Alcance del Informe del Mercado de Gestión de Instalaciones de Brasil

Los Servicios de Gestión de Instalaciones son esenciales para el funcionamiento eficaz de las empresas, ya que garantizan el funcionamiento fluido de una organización y les ayudan a centrarse en la competencia empresarial principal. Las organizaciones están externalizando estos servicios a empresas de gestión de instalaciones que ofrecen soluciones rentables.

El Informe del Mercado de Gestión de Instalaciones de Brasil está Segmentado por Tipo de Servicio (Servicios Duros que incluyen Gestión de Activos, Servicios de Ingeniería Mecánica, Eléctrica y de Plomería y Climatización, Sistemas contra Incendios y Seguridad, Otros Servicios Duros de Gestión de Instalaciones; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Restauración, Otros Servicios Blandos de Gestión de Instalaciones), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hotelería, Institucional e Infraestructura Pública, Salud, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Duros | Gestión de Activos |

| Servicios de Ingeniería Mecánica, Eléctrica y de Plomería y Climatización | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hotelería |

| Institucional e Infraestructura Pública |

| Salud |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de Ingeniería Mecánica, Eléctrica y de Plomería y Climatización | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hotelería | ||

| Institucional e Infraestructura Pública | ||

| Salud | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en gestión de instalaciones de Brasil para 2031?

Se prevé que el mercado de gestión de instalaciones de Brasil alcance USD 68,84 mil millones para 2031, expandiéndose a una CAGR del 4,68% durante 2026-2031.

¿Qué tipo de servicio genera actualmente más ingresos?

Los servicios duros lideraron con el 62,54% de los ingresos de 2025 porque muchos edificios comerciales en São Paulo y Río de Janeiro necesitan actualizaciones de ingeniería mecánica, eléctrica y de plomería y de seguridad contra incendios.

¿Qué está impulsando el cambio hacia modelos de prestación externalizados?

Las corporaciones quieren reducir la mano de obra fija, acceder a tecnología de mantenimiento predictivo y simplificar la responsabilidad, impulsando los modelos externalizados a una CAGR del 5,01%.

¿Por qué los hospitales son un segmento de crecimiento prioritario?

Los proyectos hospitalarios público-privados incorporan contratos de 25-30 años que requieren mantenimiento conforme con ANVISA, otorgando a los proveedores calificados visibilidad de ingresos a largo plazo.

¿Cómo están respondiendo los proveedores a la inflación salarial?

Las empresas líderes despliegan robótica, quioscos de comida de autoservicio y renegocian contratos con cláusulas de escalación para proteger los márgenes frente a los aumentos salariales estatutarios.

¿Qué regiones fuera del Sureste presentan la próxima ola de crecimiento?

La región Sur, particularmente Curitiba y Porto Alegre, está avanzando en proyectos piloto de ciudades inteligentes y expandiendo la logística agroindustrial, ofreciendo perspectivas de crecimiento por encima del promedio.

Última actualización de la página el: