Tamaño y Cuota del Mercado de Gestión de Instalaciones de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

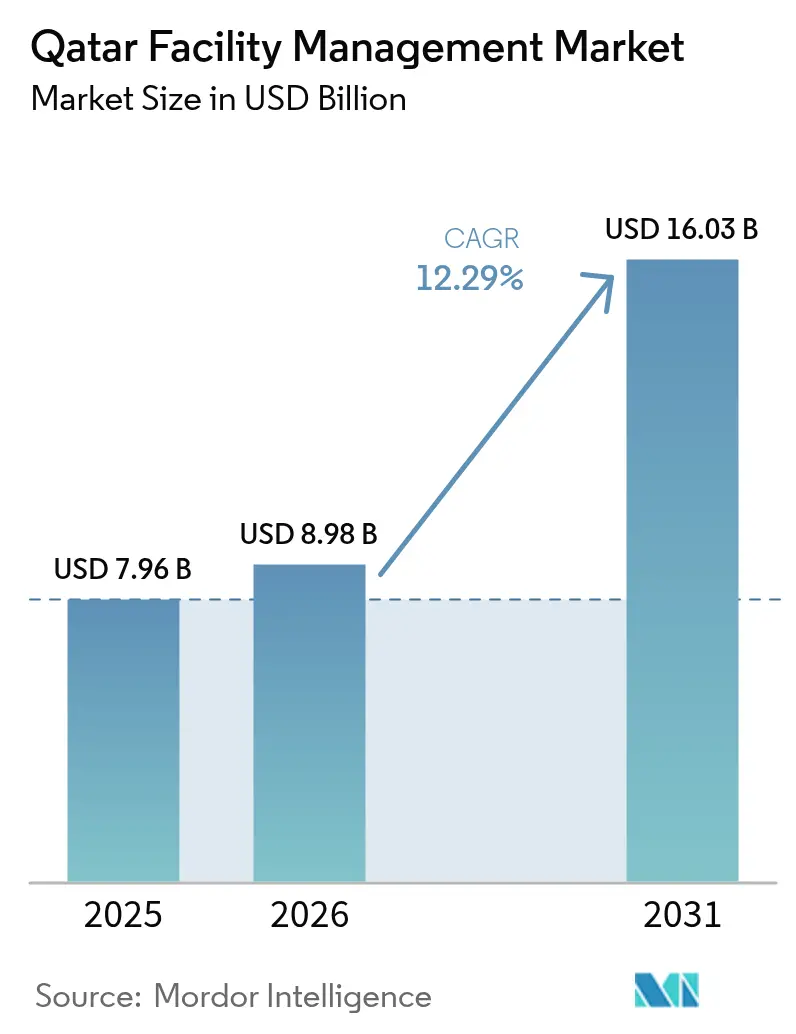

| Tamaño del mercado en el año base (2025) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Catar por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de instalaciones de Catar se expanda desde 7.960 millones de USD en 2025 y 8.980 millones de USD en 2026 hasta 16.030 millones de USD en 2031, registrando una CAGR del 12,29% entre 2026 y 2031. La sólida demanda está transitando desde la construcción de la era de la Copa del Mundo hacia la optimización de activos a largo plazo, y el énfasis en los contratos basados en resultados está ampliando los márgenes para los proveedores capaces de ofrecer ahorros energéticos medibles. El marco de la Visión Nacional de Catar 2030 está acelerando la adopción digital, en particular los sensores de Internet de las Cosas y las plataformas de gestión de mantenimiento computarizado, que ahora son requisitos básicos en la mayoría de las licitaciones públicas. El apoyo regulatorio a las asociaciones público-privadas está profundizando la cartera de concesiones de 20 a 25 años que combinan financiación con operaciones, mientras que los mandatos de refrigeración de distrito están orientando los ingresos de los servicios técnicos desde las plantas enfriadoras hacia las redes de distribución secundaria y la medición. Las reformas del mercado laboral que favorecen a los técnicos cualificados frente a la mano de obra expatriada de baja cualificación están elevando los costes operativos, pero también abriendo oportunidades para alianzas locales de mejora de competencias con institutos de formación profesional.

Conclusiones Clave del Informe

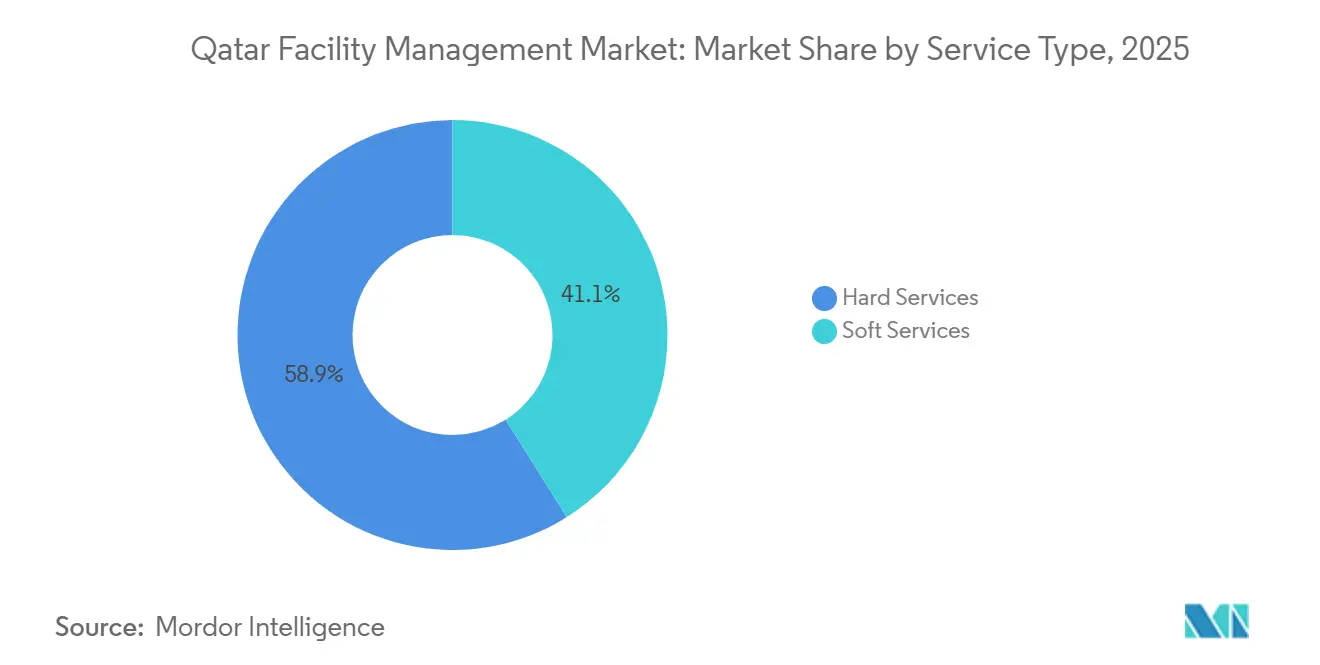

- Por tipo de servicio, los servicios técnicos lideraron con el 58,92% de la cuota del mercado de gestión de instalaciones de Catar en 2025, mientras que se prevé que los Servicios Blandos registren el crecimiento más rápido con una CAGR del 12,41% hasta 2031.

- Por tipo de oferta, los modelos externalizados representaron el 62,87% del mercado de gestión de instalaciones de Catar en 2025, y se proyecta que la Gestión Integrada de Instalaciones registre una CAGR del 12,32% entre 2026 y 2031.

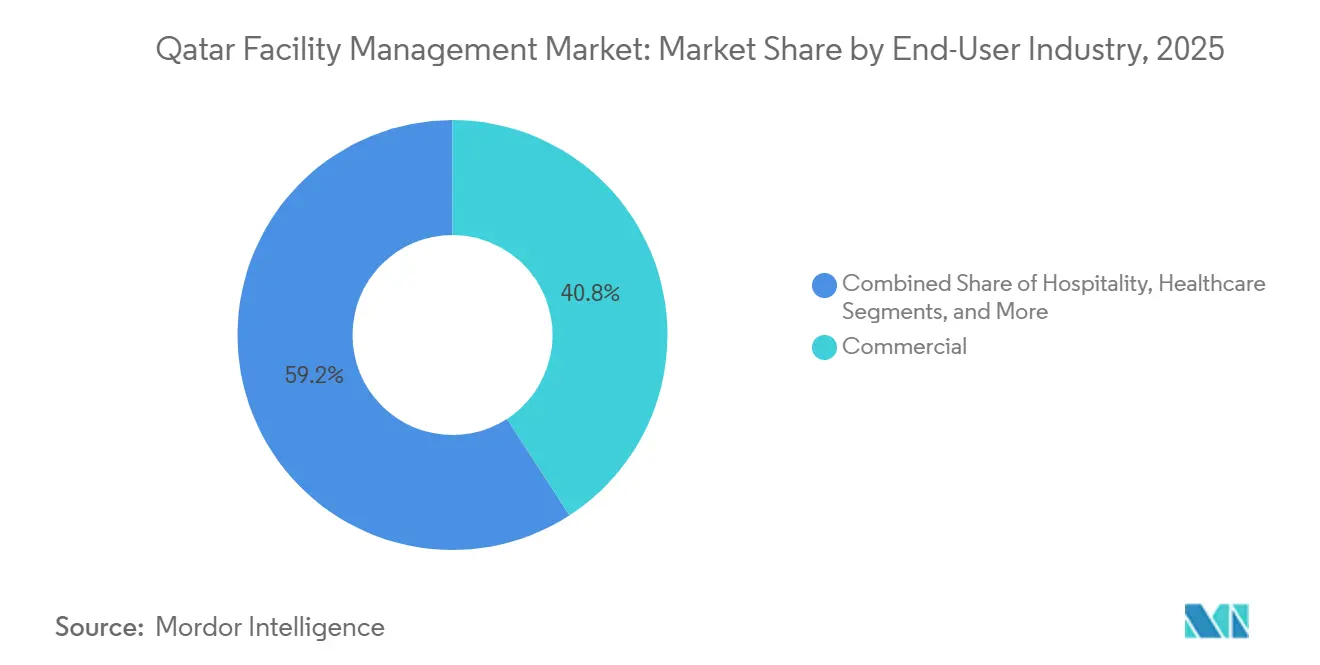

- Por industria de usuario final, el segmento Comercial contribuyó con el 40,84% de los ingresos de 2025, mientras que se espera que el segmento Industrial y de Procesos se expanda a una CAGR del 12,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Utilización de la Infraestructura Posterior a la Copa del Mundo | +2.8% | Nacional, Corredor Doha-Lusail | Mediano Plazo (2 a 4 Años) |

| Innovación Tecnológica e Integración de Ciudad Inteligente | +2.3% | Lusail, Msheireb, Despliegue Nacional | Largo Plazo (≥ 4 Años) |

| Evolución Regulatoria y Transformación del Mercado Laboral | +1.9% | Nacional | Mediano Plazo (2 a 4 Años) |

| Imperativos de Sostenibilidad y Eficiencia Energética | +1.7% | Nuevos Distritos de Construcción en Todo el País | Largo Plazo (≥ 4 Años) |

| Crecimiento de Centros de Datos a Hiperescala y Requisitos de Infraestructura Crítica | +1.5% | Clústeres de Ras Laffan y Doha | Largo Plazo (≥ 4 Años) |

| Auge de los Modelos de Asociación Público-Privada para Operaciones de Instalaciones en Zonas Económicas Especiales | +1.2% | Centros de Educación, Salud y Hospitalidad | Mediano Plazo (2 a 4 Años) |

| Fuente: Mordor Intelligence | |||

Utilización de la Infraestructura Posterior a la Copa del Mundo

Siete estadios permanentes, un metro de 76 km y más de 100 nuevos hoteles han pasado del modo de evento a la operación diaria. Estos activos en conjunto añaden aproximadamente 1,5 millones de m² que requieren mantenimiento continuo de instalaciones mecánicas, eléctricas y de fontanería, cuidado del césped, gestión del flujo de público y servicios blandos que puedan adaptarse a los picos turísticos. La afluencia al metro, que se mantiene cerca del 60% de los máximos del torneo, está sosteniendo contratos de mantenimiento predictivo plurianuales, mientras que el programa 2025-2029 de Ashghal prioriza la extensión del ciclo de vida sobre las nuevas construcciones, asegurando cargas de trabajo estables para los proveedores de gestión de instalaciones ya establecidos.[1]Comité Supremo de Entrega y Legado, "Informe de Legado de la Copa del Mundo 2023," sc.qa

Innovación Tecnológica e Integración de Ciudad Inteligente

La plataforma operativa de toda la ciudad de Lusail agrega datos de aproximadamente 10.000 sensores de Internet de las Cosas, lo que permite a los centros de mando centrales despachar equipos de gestión de instalaciones basándose en métricas de energía, tráfico y residuos en tiempo real. Msheireb Downtown logró una reducción del 31% en la intensidad de refrigeración tras conectar 100 edificios a un sistema de gestión de edificios de escala distrital, estableciendo un referente que ahora está incorporado en la contratación pública. Las normas de la Agenda Digital del Gobierno 2030 que exigen que todos los nuevos edificios públicos cumplan con la ISO 16484 están impulsando a los licitadores a demostrar competencia probada en mantenimiento basado en análisis de datos y despliegue de sistemas de gestión de edificios con ciberseguridad.[2]Lusail Real Estate Development Company, "Sistema Operativo de Ciudad Inteligente," lusail.com

Evolución Regulatoria y Transformación del Mercado Laboral

La Ley N.º 12 de 2024 fija la catarización en el 10% para las empresas con 50 o más empleados, lo que obliga a los contratistas de gestión de instalaciones a contratar nacionales para funciones de supervisión y técnicas históricamente ocupadas por expatriados. La abolición del sistema de kafala ha mejorado la movilidad, aunque los retrasos en los ciclos de pago de hasta 12 meses están presionando el flujo de caja y acelerando la consolidación entre los proveedores capaces de absorber los impactos en el capital de trabajo.[3]Ministerio de Trabajo, "Estrategia de Fuerza Laboral 2024-2030," mol.gov.qa Las regulaciones sobre el estrés térmico que prohíben el trabajo al aire libre durante las horas de luz solar en verano comprimen aún más las ventanas de mantenimiento, aumentando la dependencia de las operaciones nocturnas y los talleres modulares.

Imperativos de Sostenibilidad y Eficiencia Energética

El mandato de refrigeración de distrito de KAHRAMAA para proyectos de más de 10.000 m² está orientando el valor hacia los servicios de distribución secundaria y medición agrupados con garantías de rendimiento energético. Las nuevas normas que exigen que el 50% del agua de reposición provenga de efluentes tratados ahorraron 18,5 millones de m³ en 2024, reduciendo los costes operativos de las plantas en un 12%. Los objetivos nacionales de energía solar y el primer sukuk verde de la región por valor de 2.500 millones de USD están estimulando la demanda de proveedores de gestión de instalaciones capaces de combinar el mantenimiento de paneles fotovoltaicos con los servicios técnicos tradicionales bajo contratos de reparto de beneficios.[4]Banco Central de Catar, "Informe de Emisión de Sukuk Verde 2024," qcb.gov.qa

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones de Precios Competitivos | -1.4% | Nacional | Corto Plazo (≤ 2 Años) |

| Escasez de Mano de Obra Cualificada | -1.2% | Nacional | Mediano Plazo (2 a 4 Años) |

| Largos Ciclos de Pago en Contratos de Gestión de Instalaciones Liderados por el Gobierno | -0.9% | Nacional | Corto Plazo (≤ 2 Años) |

| Restricciones de Residencia de Datos y Ciberseguridad en Soluciones de Gestión de Instalaciones Basadas en la Nube | -0.6% | Nacional | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Presiones de Precios Competitivos

La norma del licitador con la oferta más baja en licitaciones públicas por debajo de 5 millones de QAR ha convertido en una materia prima la limpieza rutinaria y la seguridad. Una licitación de una agencia de noticias en 2024 atrajo 33 ofertas, con el ganador con un precio un 18% por debajo del proveedor anterior, lo que ejemplifica la presión sobre los márgenes. El menor crecimiento del PIB no hidrocarburífero y la reducción de nuevas construcciones estrechan la cartera de contratos, manteniendo una feroz competencia en las renovaciones y alentando a los proveedores a buscar economías de escala o a transitar hacia servicios técnicos de mayor margen.

Escasez de Mano de Obra Cualificada

Solo el 20% de los trabajadores expatriados están clasificados como cualificados, pero la demanda de técnicos certificados en climatización, electricidad y sistemas de gestión de edificios está aumentando junto con el despliegue de edificios inteligentes. Las primas salariales del 30% sobre los operarios generales, más la captación regional por parte de los megaproyectos saudíes, elevan los costes directos de mano de obra. Los límites de empleo vinculados al visado restringen la movilidad y la permanencia media de los técnicos es de apenas 3 a 4 años, lo que pone en riesgo la consistencia del servicio e infla los gastos de contratación y formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Anclan los Ingresos, los Servicios Blandos se Aceleran

Los Servicios Técnicos contribuyeron con el 58,92% de los ingresos de 2025, confirmando la intensidad de capital del mantenimiento de instalaciones mecánicas, eléctricas, de fontanería, climatización y seguridad contra incendios en instalaciones críticas. Dentro de esta categoría, los servicios de instalaciones mecánicas, eléctricas y de fontanería se benefician de la expansión de la refrigeración de distrito, desplazando el foco desde las plantas enfriadoras hacia las estaciones de transferencia de energía y la medición inteligente. Las actualizaciones de los sistemas contra incendios exigidas para las escuelas públicas en 2025 han impulsado aún más la demanda. Los contratos de gestión de activos estipulan ahora de forma habitual sistemas computarizados conformes con la ISO 55000, lo que evidencia el giro digital. Se espera que los Servicios Blandos superen al resto con una CAGR del 12,41% hasta 2031, impulsados por los propietarios de activos de hospitalidad e inmuebles comerciales que externalizan la limpieza, la restauración y la seguridad para reducir las nóminas fijas. Un mercado de proveedores con bajas barreras de entrada mantiene alta la competencia de precios, pero está emergiendo la diferenciación a través de la limpieza ecológica y las certificaciones de control de infecciones.

El tamaño del mercado de gestión de instalaciones de Catar para los Servicios Blandos está destinado a expandirse rápidamente a medida que los hoteles y centros comerciales recuperan el número de visitantes, mientras que los Servicios Técnicos retienen la mayor cuota del mercado de gestión de instalaciones de Catar debido al cumplimiento técnico obligatorio en hospitales, metros y centros de datos. La restauración gana impulso gracias a los emplazamientos energéticos en alta mar que requieren logística de cadena de frío, mientras que los contratos de seguridad agrupan cada vez más la tecnología de control de acceso con la vigilancia presencial. Los líderes del mercado están invirtiendo en robótica para el cuidado de suelos y drones para la inspección de fachadas con el fin de reducir la exposición laboral y cumplir con las ventanas de trabajo nocturno impuestas por las normas sobre el estrés térmico. La industria de gestión de instalaciones de Catar muestra, por tanto, una clara bifurcación: el volumen permanece en los Servicios Técnicos, pero el impulso de crecimiento se inclina hacia los Servicios Blandos habilitados por la tecnología.

Por Tipo de Oferta: Los Modelos Externalizados Dominan, la Gestión Integrada de Instalaciones Gana Terreno

La prestación externalizada mantuvo una cuota del 62,87% en 2025, ya que las entidades estatales y las multinacionales buscaron la transferencia de riesgos y estructuras de costes variables. Los contratos de servicio único prevalecen en el comercio minorista y la hospitalidad, aunque los acuerdos agrupados están aumentando a medida que los equipos de compras buscan simplicidad administrativa. La Gestión Integrada de Instalaciones, que combina los ámbitos técnicos y blandos bajo honorarios vinculados a indicadores clave de rendimiento, es el nicho de mayor crecimiento con una CAGR proyectada del 12,32%. Adjudicaciones recientes de gran envergadura, como el contrato quinquenal de Qatar Foundation que cubre 25.000 activos, subrayan el giro hacia la responsabilidad de un único proveedor.

Los contratos integrados a menudo vinculan la remuneración a los ahorros energéticos, el tiempo de actividad o la satisfacción de los ocupantes, lo que posiciona a los proveedores con capacidad de análisis de Internet de las Cosas para cobrar primas. Los marcos de asociación público-privada incorporan cláusulas de operación y mantenimiento de 20 a 25 años que alinean el tamaño del mercado de gestión de instalaciones de Catar para los servicios integrados con los horizontes del ciclo de vida de los activos, mejorando la visibilidad de los ingresos. Los modelos internos persisten en las entidades de seguridad crítica, aunque incluso estas organizaciones prueban la externalización parcial para tareas no esenciales. En consecuencia, el mercado de gestión de instalaciones de Catar está transitando de la compra transaccional hacia modelos orientados a la asociación que recompensan el rendimiento en lugar del número de empleados.

Por Industria de Usuario Final: El Sector Comercial Lidera, el Industrial se Acelera

El sector inmobiliario comercial generó el 40,84% de la facturación de 2025 gracias a los 12 millones de pies cuadrados de oficinas de Categoría A de Doha y una extensa huella de centros comerciales. Sin embargo, se prevé que el segmento Industrial y de Procesos registre el crecimiento más rápido con una CAGR del 12,47% hasta 2031, impulsado por las expansiones petroquímicas y los centros de datos que exigen soporte de entorno crítico las 24 horas del día, los 7 días de la semana. La hospitalidad sigue siendo la segunda base de usuarios más grande, aunque la menor ocupación en comparación con los picos del torneo frena el incremento de precios para los servicios blandos premium.

Las instalaciones sanitarias requieren experiencia en control de infecciones y presencia continua de ingeniería, lo que eleva las barreras de entrada y apoya la resistencia de los precios. Los clústeres industriales de Ras Laffan y Mesaieed requieren equipos con certificación NEBOSH, creando una ventaja competitiva para los proveedores especializados. El crecimiento de los centros de datos, liderado por proyectos que superan los 50 MW, combina el mantenimiento mecánico, eléctrico y de ciberseguridad, forjando un subvertical diferenciado dentro de la industria de gestión de instalaciones de Catar. En general, el tamaño del mercado de gestión de instalaciones de Catar vinculado a los usuarios industriales se está expandiendo más rápido que el parque comercial, alterando las perspectivas de la combinación de servicios hacia contratos de alta fiabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Doha y sus municipios satélite representan aproximadamente tres cuartas partes de los ingresos nacionales, anclando el mercado de gestión de instalaciones de Catar en un denso corredor de ministerios, torres, hoteles y recintos del legado de la Copa del Mundo. La cuadrícula de ciudad inteligente de 38 km² de Lusail sirve como laboratorio en vivo para la gestión de instalaciones impulsada por el Internet de las Cosas, y se espera que los éxitos se extiendan a los distritos más antiguos. Las ganancias en intensidad energética de Msheireb Downtown ilustran cómo un sistema de gestión de edificios de escala distrital puede generar honorarios de servicio premium.

Ras Laffan y Mesaieed albergan activos de gas natural licuado y petroquímicos que exigen una gestión de instalaciones industrial especializada, incluida la manipulación de materiales peligrosos y la preparación para la respuesta a emergencias. La zona logística del Puerto de Hamad, con el objetivo de alcanzar 3 millones de unidades equivalentes a veinte pies en 2030, es un nicho de crecimiento para el almacenamiento a temperatura controlada, el control de plagas y los contratos de seguridad que combinan la vigilancia electrónica con las patrullas perimetrales.

El municipio de Al Khor, centrado en el Estadio Al Bayt y los distritos de uso mixto adyacentes, está transitando hacia un centro de eventos durante todo el año, manteniendo los servicios de cuidado del césped y gestión del flujo de público. A nivel nacional, el plan de 22.200 millones de USD de Ashghal hasta 2029 hace hincapié en el mantenimiento sobre las nuevas construcciones, ampliando la huella geográfica de los contratos recurrentes y exigiendo a los proveedores que demuestren cobertura en los ocho municipios.

Panorama Competitivo

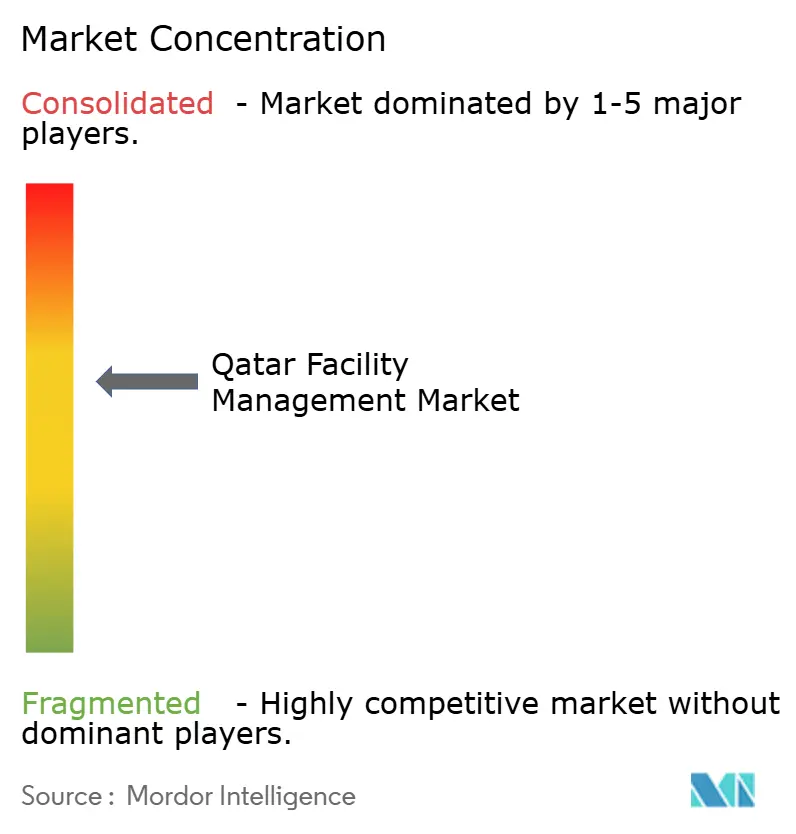

Los cinco principales proveedores, Mannai (CBMFM), Elegancia Facility Management, G4S Qatar, Sodexo Qatar y Khidmah, mantuvieron colectivamente alrededor del 35% al 40% de los ingresos de 2025, lo que indica una fragmentación moderada. La adopción tecnológica es el principal diferenciador: el despliegue por parte de CBMFM de software de gestión de activos empresariales aseguró el contrato de Qatar Foundation, mientras que otros líderes invierten en drones, robótica y paneles de control en tiempo real para evidenciar el cumplimiento de los indicadores clave de rendimiento.

Los modelos comerciales basados en resultados están ganando terreno, vinculando los honorarios a los ahorros energéticos y el tiempo de actividad. Los proveedores capaces de asumir el riesgo de rendimiento reportan márgenes entre un 15% y un 20% superiores a los contratos de tiempo y materiales. Las cuotas de catarización están impulsando inversiones en academias de formación y mejora de competencias digitales para elevar la participación nacional en funciones técnicas. La expansión regional sigue siendo un motor de crecimiento, con Elegancia Facility Management aprovechando su historial doméstico para asegurar contratos de aeropuertos y salud en todo Oriente Medio y Asia Central.

La competencia de precios en la limpieza y seguridad convertidas en materia prima sigue presionando a las empresas locales más pequeñas, acelerando la consolidación. Al mismo tiempo, los requisitos de gestión de activos de la ISO 55000 están elevando las barreras de entrada, favoreciendo a los proveedores con sistemas computarizados maduros y capacidad de análisis de datos. El panorama estratégico equilibra, por tanto, la rivalidad impulsada por los costes en los servicios blandos frente a la diferenciación basada en capacidades en las ofertas integradas y ricas en tecnología.

Líderes de la Industria de Gestión de Instalaciones de Catar

Mannai Corporation QPSC

G4S Qatar WLL

Elegancia Facility Management (Estithmar Holdings QPSC)

Mosanda Facilities Management Services

Cayan Facility Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Elegancia Facility Management ganó un contrato de asociación público-privada para gestionar 14 escuelas, cubriendo servicios técnicos y blandos integrados y alineándose con el programa de asociación público-privada de 45 escuelas del gobierno.

- Septiembre de 2025: Ashghal adjudicó 3.300 millones de USD en 13 contratos que incluyen operaciones y mantenimiento habilitados por inteligencia artificial durante cinco años para carreteras y drenaje.

- Septiembre de 2025: KAHRAMAA publicó la licitación 4004/2025 para la gestión de instalaciones de edificios inteligentes en su nueva torre de Lusail, requiriendo el despliegue de un sistema de gestión de mantenimiento computarizado conforme con la ISO 55000.

- Septiembre de 2025: QatarEnergy emitió la licitación GT25106100 para restauración en tierra y en alta mar, subrayando la complejidad logística de los emplazamientos remotos.

Alcance del Informe del Mercado de Gestión de Instalaciones de Catar

El mercado de gestión de instalaciones de Catar se define en función de los ingresos generados por los servicios utilizados en diversas aplicaciones de usuarios finales en todo el país. La gestión de instalaciones abarca múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio mediante la integración de personas, lugar, proceso y tecnología. Los servicios técnicos incluyen servicios físicos y estructurales como sistemas de alarma contra incendios y ascensores, entre otros. Los servicios blandos incluyen limpieza, jardinería, seguridad y servicios similares de origen humano, proporcionando soluciones a las industrias de usuarios finales.

El Informe del Mercado de Gestión de Instalaciones de Catar está segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización, Sistemas contra Incendios y Seguridad, Otros Servicios de Gestión de Instalaciones Técnicas; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Restauración, Otros Servicios de Gestión de Instalaciones Blandas), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Única, Gestión de Instalaciones Agrupada, Gestión Integrada de Instalaciones), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Salud, Industrial y de Procesos, Otras Industrias de Usuarios Finales) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Salud |

| Industrial y de Procesos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Salud | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de instalaciones de Catar para 2031?

Se prevé que alcance los 16.030 millones de USD en 2031 con una CAGR del 12,29%.

¿Qué tipo de servicio lidera actualmente el gasto en las instalaciones de Catar?

Los Servicios Técnicos lideraron con una cuota de ingresos del 58,92% en 2025 gracias a los trabajos de instalaciones mecánicas, eléctricas y de fontanería, climatización y seguridad contra incendios.

¿Qué grupo de usuarios finales está expandiéndose más rápidamente en la demanda de gestión de instalaciones?

Se espera que las instalaciones Industriales y de Procesos crezcan a una CAGR del 12,47% hasta 2031, superando a todos los demás sectores.

¿Qué importancia tienen los modelos de prestación externalizada en Catar?

Los contratos externalizados representaron el 62,87% de los ingresos de 2025 y siguen siendo el modelo de servicio dominante.

¿Qué regulación clave está dando forma al mercado laboral de gestión de instalaciones?

La Ley N.º 12 de 2024 impone una cuota de catarización del 10% para las empresas con al menos 50 empleados.

¿Por qué son importantes los distritos de ciudad inteligente para los proveedores de gestión de instalaciones?

Proyectos como Lusail y Msheireb incorporan plataformas de Internet de las Cosas y sistemas de gestión de edificios de escala distrital, creando oportunidades premium para los gestores de instalaciones impulsados por la tecnología.

Última actualización de la página el: