Tamaño y Participación del Mercado de Dispositivos Ginecológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

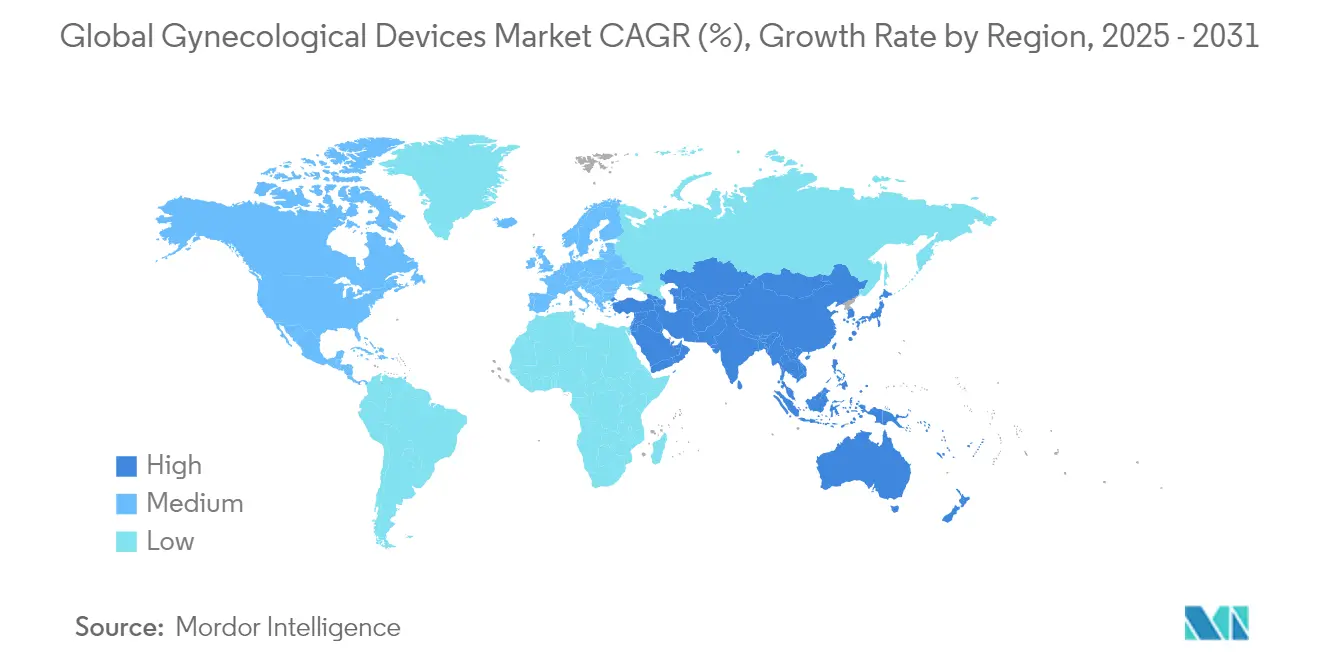

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Ginecológicos por Mordor Intelligence

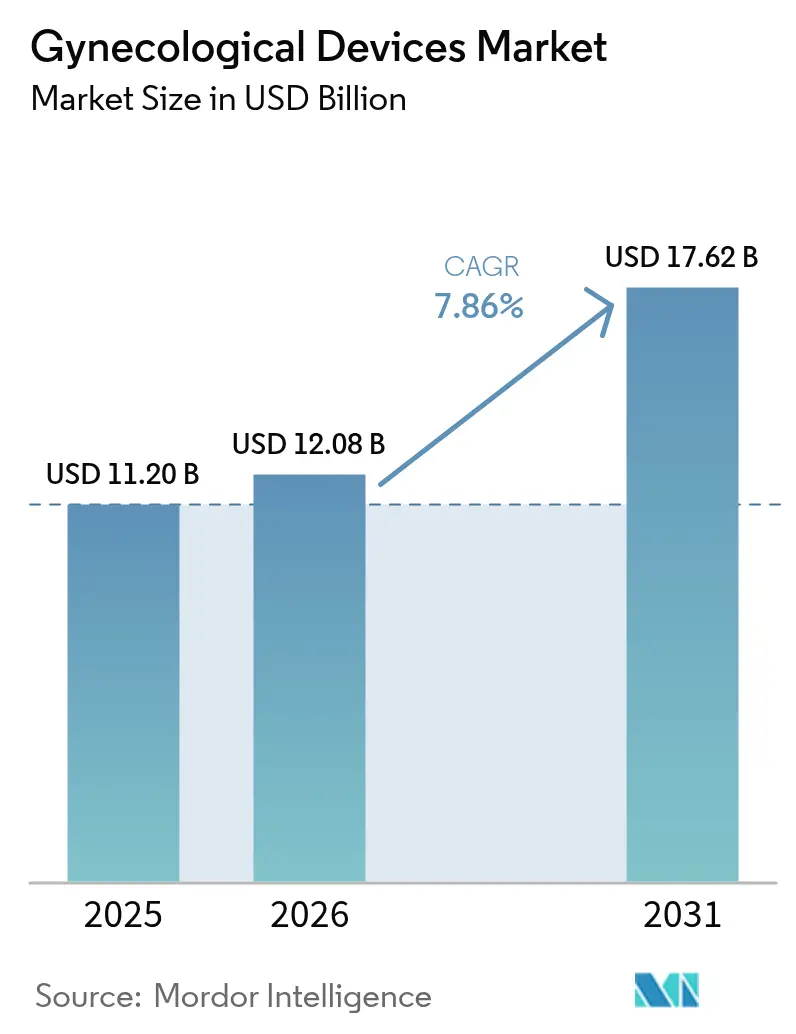

Se espera que el tamaño del mercado de dispositivos ginecológicos crezca de USD 11,20 mil millones en 2025 a USD 12,08 mil millones en 2026 y se prevé que alcance USD 17,62 mil millones en 2031 a una CAGR del 7,86% durante 2026-2031. La creciente demanda de terapias mínimamente invasivas, la rápida convergencia tecnológica en endoscopia e imagen, y el respaldo del reembolso para procedimientos ambulatorios se combinan para acelerar los ciclos de reemplazo y estimular nuevas inversiones de capital por parte de los proveedores. La adopción de diagnósticos habilitados por inteligencia artificial, sistemas robóticos de próxima generación con retroalimentación de fuerza y plataformas anticonceptivas inteligentes está redefiniendo la dinámica competitiva e intensificando el enfoque en las vías de atención integrada. La mayor conciencia de los pacientes, una creciente población femenina de edad avanzada y estructuras de pago basadas en el valor que recompensan estancias hospitalarias más cortas están ampliando los volúmenes accesibles para las terapias en consultorios, al tiempo que elevan el estándar de usabilidad y validación de seguridad. Las marcas establecidas están aprovechando las adquisiciones para acceder a propiedad intelectual de nicho, mientras que los nuevos participantes compiten por comercializar dispositivos conectados que ofrecen información basada en datos a los médicos.

Conclusiones Clave del Informe

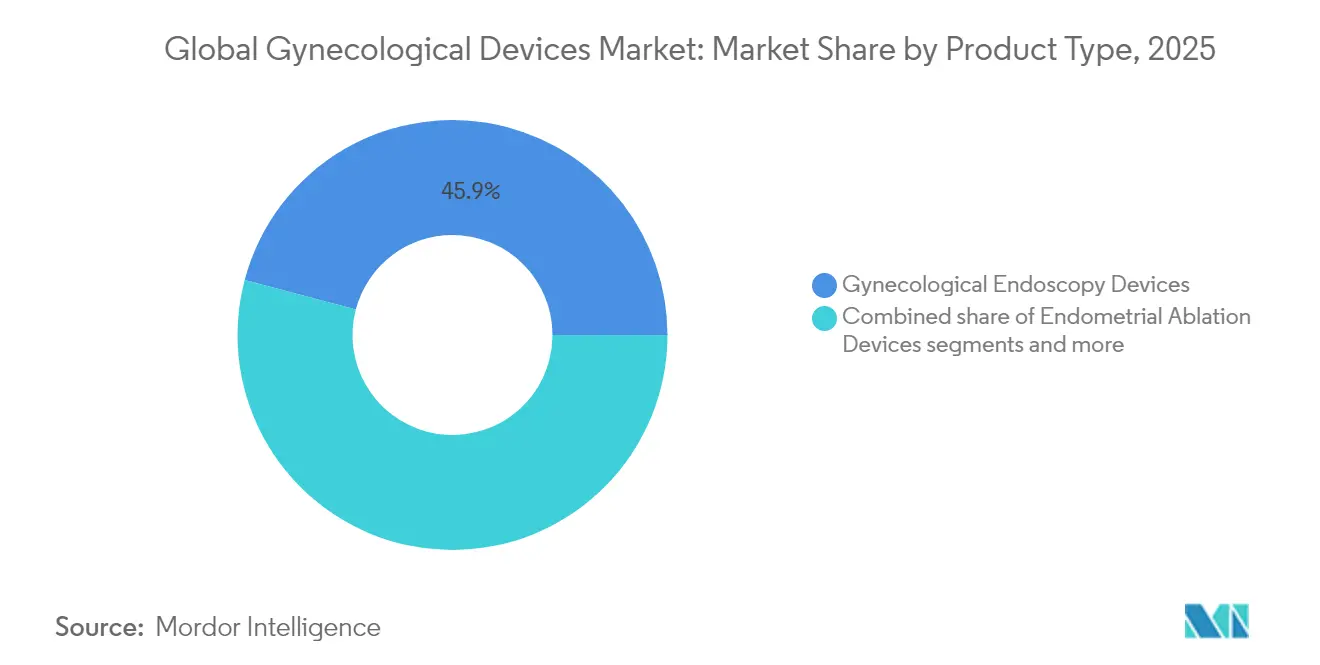

- Por tipo de producto, los dispositivos de endoscopia ginecológica lideraron con una participación de ingresos del 45,88% en 2025; se prevé que los dispositivos de ablación endometrial se expandan a una CAGR del 8,54% hasta 2031.

- Por aplicación, la laparoscopia representó el 37,65% de la participación del mercado de dispositivos ginecológicos en 2025 y avanza a una CAGR del 9,25% hasta 2031.

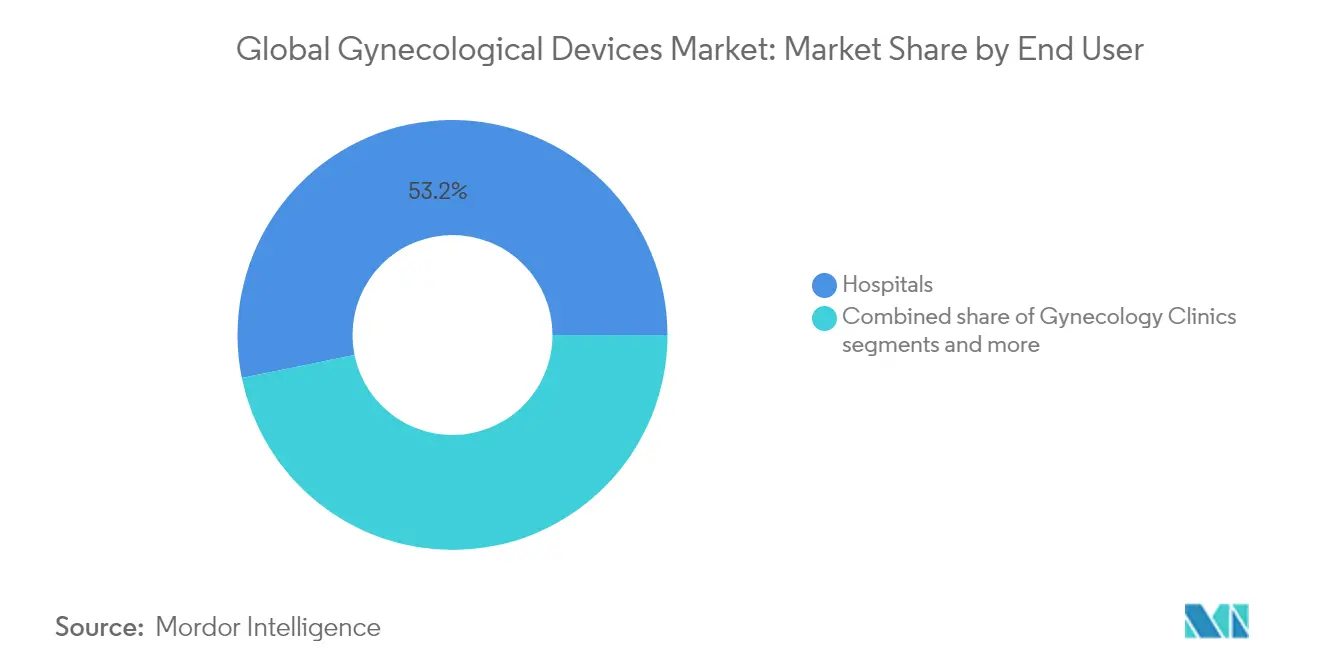

- Por usuario final, los hospitales mantuvieron una participación del 53,20% del tamaño del mercado de dispositivos ginecológicos en 2025, mientras que los centros ginecológicos registran la CAGR proyectada más alta del 9,98% hasta 2031.

- Por geografía, América del Norte capturó el 41,86% de la participación del mercado de dispositivos ginecológicos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 10,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Ginecológicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos Ginecológicos | +2.1% | Global con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Cirugías Mínimamente Invasivas | +1.8% | Global liderado por América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Endoscopia e Imagen en Obstetricia y Ginecología | +1.5% | América del Norte y Europa como núcleo con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la Población Femenina y Mayor Gasto en Salud | +1.3% | Global concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento del Agrupamiento de Reembolsos para Histeroscopia Ambulatoria | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Instrumentos Inteligentes de Obstetricia y Ginecología Habilitados por FemTech | +0.4% | Global con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Ginecológicos

Las afecciones ginecológicas crónicas y malignas están aumentando en incidencia, lo que incrementa la necesidad de dispositivos de detección frecuente e intervención. Los cánceres de cuello uterino y uterino continúan registrando alta mortalidad en partes de Asia, mientras que la incidencia en América del Norte se mantiene estable pero sigue generando una demanda significativa de herramientas de detección temprana. Los proveedores están actualizando colposcopios y sistemas de biopsia que integran mejoras ópticas para detectar lesiones premalignas durante los exámenes de primera línea. El impulso de crecimiento es más fuerte en entornos urbanos donde los programas de detección organizados y las campañas de concienciación pública capturan a los pacientes en etapas más tempranas de la progresión de la enfermedad. Las inversiones paralelas en diagnósticos domiciliarios tienen como objetivo mejorar las tasas de participación y aliviar las limitaciones de capacidad hospitalaria. En conjunto, estas tendencias aumentan la base instalada de instrumentos de precisión y consumibles, reforzando los flujos de ingresos recurrentes para los fabricantes.

Envejecimiento de la Población Femenina y Mayor Gasto en Salud

Las mujeres mayores de 50 años constituyen una proporción en constante aumento de la población mundial, con mayor riesgo de prolapso, incontinencia y enfermedades ginecológicas malignas. En Estados Unidos, el costo anual de la cirugía de prolapso de órganos pélvicos alcanzó USD 1.523 millones en 2018[1]St Martin, "Costo Nacional Estimado de la Cirugía de Prolapso de Órganos Pélvicos en los Estados Unidos," Obstetricia y Ginecología, journals.lww.com, con el 82,5% de los casos gestionados de forma ambulatoria. Trayectorias similares están emergiendo en Europa Occidental, lo que lleva a los hospitales a adoptar enfoques mínimamente invasivos y rentables. Los mayores ingresos disponibles en los países desarrollados respaldan aún más los tratamientos electivos, como la ablación de fibromas uterinos y la anticoncepción de larga duración, ampliando la demanda de dispositivos premium con características favorables para el paciente. Por parte de los pagadores, la mejora de la cobertura sanitaria en los mercados emergentes desbloquea nuevos volúmenes, aunque a precios de venta promedio más bajos.

Adopción Creciente de Cirugías Mínimamente Invasivas

Las plataformas robóticas dedicadas a la cirugía ginecológica transvaginal y abdominal ahora integran retroalimentación de fuerza y visualización tridimensional para aumentar la precisión. El sistema Hominis, el primer robot autorizado para histerectomía transvaginal[2]SAGES, "Hominis", sages.org, utiliza brazos flexibles que imitan el movimiento natural de la muñeca, minimizando así el trauma de acceso. El software complementario superpone análisis en tiempo real sobre los campos quirúrgicos, guiando a los cirujanos menos experimentados y reduciendo las curvas de aprendizaje. Las mejoras paralelas en sensores de imagen y el reconocimiento de tejidos impulsado por inteligencia artificial permiten una identificación más temprana de lesiones durante la histeroscopia diagnóstica. Los proveedores intermedios están invirtiendo en cámaras de chip en la punta e iluminación avanzada, estimulando una rápida ola de actualización en las flotas de proveedores.

Avances Tecnológicos en Endoscopia e Imagen en Obstetricia y Ginecología

La migración de procedimientos desde la cirugía abierta hacia técnicas laparoscópicas e histeroscópicas está bien encaminada, ofreciendo tiempos de recuperación más cortos y menores tasas de complicaciones. Los datos clínicos muestran que la histerectomía por vNOTES reduce el tiempo operatorio a 80 minutos, en comparación con los 100 minutos de la laparoscopia de puerto único[3]Wenhan Yuan, "Resultados perioperatorios de la cirugía endoscópica transluminal de orificio natural transvaginal y la cirugía laparoendoscópica transumbilical de sitio único en histerectomía: Un estudio comparativo," Revista Internacional de Ginecología y Obstetricia, pubmed.ncbi.nlm.nih.gov, manteniendo una seguridad comparable. Estas mejoras de rendimiento impulsan la demanda de endoscopios más delgados, instrumentos manuales ergonómicos y sistemas de energía optimizados para entornos ambulatorios. Los protocolos de recuperación mejorada tras la cirugía permiten el alta el mismo día, lo que permite a los centros aumentar el rendimiento sin necesidad de construir nuevas camas de hospitalización. El cambio también amplía el grupo de pacientes elegibles a mujeres mayores con comorbilidades, reforzando los volúmenes de procedimientos y apoyando ciclos sostenidos de reemplazo de dispositivos.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Ginecológicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retiros de Dispositivos y Litigios | -1.80% | Global, con mayor escrutinio en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Mayores Obstáculos de Reclasificación de la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea | -1.50% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Cirujanos Ginecológicos Capacitados | -1.20% | Global, con escasez aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Erosión de Precios por Instrumentos Laparoscópicos Genéricos | -1.00% | Global, con presión competitiva que se intensifica en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retiros de Dispositivos y Litigios

Los juicios de alto perfil relacionados con mallas transvaginales y los posteriores retiros de productos continúan ejerciendo un efecto inhibidor sobre la innovación y la adquisición. Por ejemplo, la división Ethicon de Johnson & Johnson enfrentó una multa de USD 302 millones por comercialización engañosa después de que el Tribunal Supremo fallara a favor del Estado de California en febrero de 2023. Los hospitales examinan más de cerca los antecedentes de los proveedores, alargando los ciclos de evaluación y aumentando la demanda de datos exhaustivos de vigilancia poscomercialización. Los fabricantes redirigen los presupuestos de investigación y desarrollo hacia el cumplimiento normativo, ralentizando el ritmo de introducción de nuevos productos. Al mismo tiempo, las aseguradoras imponen criterios de cobertura más estrictos, especialmente para los dispositivos implantables, lo que frena el crecimiento de los procedimientos a corto plazo.

Mayores Obstáculos de Reclasificación de la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea

Las enmiendas al Reglamento del Sistema de Calidad de la FDA que entran en vigor en febrero de 2026[4]FDA de EE. UU., "Reglamento del Sistema de Gestión de Calidad: Norma Final," fda.gov alinean las normas estadounidenses con los estándares internacionales, pero elevan los requisitos de documentación para la evidencia clínica y el control de fabricación. El Reglamento de Dispositivos Médicos de la Unión Europea exige igualmente archivos técnicos ampliados y actualizaciones periódicas de seguridad. Los innovadores más pequeños sin departamentos regulatorios dedicados enfrentan costos más altos y plazos más largos, lo que desincentiva la entrada en categorías de alto riesgo. Los actores establecidos poseen los recursos para navegar la complejidad, consolidando sus posiciones en el mercado pero potencialmente reduciendo el flujo de soluciones disruptivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Ginecológicos

Por Tipo de Producto:

El Dominio de la Endoscopia Enfrenta la Disrupción de la AblaciónEn 2025, las plataformas de endoscopia ginecológica representaron el 45,88% del tamaño del mercado de dispositivos ginecológicos gracias a su versatilidad en el diagnóstico y tratamiento de diversas afecciones. Las mejoras continuas en la óptica de chip en la punta y las opciones de vaina desechable simplifican los flujos de trabajo en consultorios y reducen los riesgos de contaminación cruzada. Sin embargo, se proyecta que los dispositivos de ablación endometrial registren una CAGR del 8,54% hasta 2031, superando a todas las demás categorías de productos. Los sistemas de balón y radiofrecuencia de segunda generación ofrecen mayores tasas de amenorrea y se ajustan a los paquetes de reembolso que recompensan el alta el mismo día. Su rápida adopción está desviando los presupuestos de capital de los resectoscopios convencionales. Los dispositivos anticonceptivos siguen siendo una base de ingresos resiliente, destacada por la aprobación en 2025 de Miudella, que utiliza la mitad del cobre de los dispositivos intrauterinos anteriores y mantiene una eficacia del 99%.

Los histeroscopios miniaturizados, como el Olympus HYF-XP de 3,1 mm, facilitan el acceso sin dilatación, abriendo la histeroscopia a clínicas más pequeñas con capacidades de anestesia limitadas. Los sistemas de diagnóstico por imagen están convergiendo hacia torres unificadas que integran fluorescencia, ultrasonido y análisis de inteligencia artificial para optimizar la huella del quirófano. La gestión de fluidos sigue siendo de importancia crítica, ya que las nuevas bombas con monitoreo de presión en tiempo real tienen como objetivo reducir las complicaciones por sobrecarga de fluidos. En general, la elección de productos se inclina hacia plataformas multimodalidad que comprimen los tiempos de procedimiento y minimizan el inventario, al tiempo que incorporan conexiones de software para futuras actualizaciones de análisis.

Por Aplicación:

El Liderazgo de la Laparoscopia Desafiado por el Crecimiento de la AblaciónLa laparoscopia mantuvo el 37,65% de la participación del mercado de dispositivos ginecológicos en 2025, respaldada por sus amplias indicaciones en cirugías benignas y oncológicas. La asistencia robótica, la guía de realidad extendida y la instrumentación articulada continúan mejorando los resultados de la laparoscopia, manteniendo la técnica a la vanguardia de los procedimientos pélvicos complejos. No obstante, se prevé que las aplicaciones de ablación endometrial se expandan a una CAGR del 9,25% hasta 2031, a medida que los proveedores se orientan hacia soluciones mínimamente invasivas para el sangrado uterino anormal. La ablación inducida por radiofrecuencia muestra potencial en el manejo de la hemorragia posparto, ofreciendo hemostasia rápida con menor morbilidad que la histerectomía.

Los volúmenes de histeroscopia están aumentando en paralelo, impulsados por la adopción en consultorios y la mejor tolerancia de los pacientes lograda mediante endoscopios más pequeños y anestesia localizada. El uso de la dilatación y el legrado está en declive gradual, ya que la evacuación por succión y la ablación ganan preferencia para los casos de aborto espontáneo y sangrado abundante. La colposcopia se beneficia del mapeo de lesiones asistido por inteligencia artificial que eleva el rendimiento diagnóstico, mientras que la demanda de esterilización femenina es resiliente en mercados que enfatizan la anticoncepción permanente. Las aplicaciones emergentes, incluidas las crioterapias de preservación de la fertilidad y la administración de fármacos intrauterinos, apuntan a futuros flujos de ingresos vinculados a paradigmas de medicina regenerativa y de precisión.

Por Usuario Final:

El Dominio Hospitalario Encuentra el Crecimiento de los Centros EspecializadosLos hospitales controlaron el 53,20% de los ingresos totales de 2025 debido a su capacidad para realizar cirugías de alta complejidad y albergar suites avanzadas de diagnóstico por imagen. Siguen siendo los principales compradores de plataformas robóticas integradas y sistemas de visualización de múltiples torres. Sin embargo, se proyecta que los centros especializados en ginecología crezcan a una CAGR del 9,98% hasta 2031, impulsados por los incentivos de los pagadores para entornos ambulatorios de menor costo y la preferencia de los pacientes por experiencias de atención simplificadas. Estos centros optimizan el rendimiento estandarizando los protocolos de procedimientos e invirtiendo en instrumentos de un solo uso que eliminan los gastos generales de reprocesamiento.

Los centros de cirugía ambulatoria se benefician de marcos regulatorios más flexibles en América del Norte que permiten una gama más amplia de procedimientos ginecológicos fuera de los hospitales. Las clínicas de fertilidad, impulsadas por las tendencias de maternidad tardía, están ampliando laboratorios e instalaciones de crioalmacenamiento, aumentando la demanda de agujas de aspiración de precisión y kits de monitoreo hormonal. Los institutos de investigación continúan actuando como adoptantes tempranos de dispositivos experimentales, pilotando nuevas modalidades de energía y herramientas de diagnóstico basadas en datos antes del lanzamiento comercial. Esta combinación diversificada de usuarios finales estabiliza la demanda a lo largo de los ciclos económicos y protege a los proveedores de la volatilidad del reembolso en cualquier canal individual.

Análisis Geográfico

Mercado de Dispositivos Ginecológicos en América del Norte

América del Norte retuvo el 41,86% de la cuota del mercado de dispositivos ginecológicos en 2025, respaldada por un sólido sistema de reembolso, una amplia adopción de la cirugía robótica y una renovación continua de la infraestructura de diagnóstico por imagen. Los proveedores priorizan proyectos de capital que acortan los tiempos de procedimiento y permiten la migración hacia la atención ambulatoria, generando una demanda constante de visualización habilitada por inteligencia artificial e instrumentación ergonómicamente optimizada. Las adquisiciones estratégicas, como la compra de Axonics por parte de Boston Scientific por 3.700 millones de USD, subrayan el apetito de la región por la neuromodulación y otras áreas de alto crecimiento adyacentes que complementan las franquicias quirúrgicas principales.

Mercado de Dispositivos Ginecológicos en Europa

Europa sigue siendo un mercado clave, aunque el crecimiento se ve moderado por las exigencias de recursos que implica el cumplimiento del Reglamento de Dispositivos Médicos. Los sistemas de salud fomentan iniciativas de reutilización y sostenibilidad, orientando la adquisición hacia dispositivos con protocolos de reprocesamiento validados o componentes reciclables. La inversión en histeroscopia en consulta se ha acelerado, impulsada por pagos agrupados que incentivan la atención en régimen de día. Los centros de investigación europeos fomentan colaboraciones entre hospitales y empresas tecnológicas, impulsando programas piloto de colposcopia guiada por inteligencia artificial y diagnósticos mediante tampón inteligente.

Mercado de Dispositivos Ginecológicos en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la expansión más rápida del período 2026-2031 con una CAGR del 10,74%, a medida que los gobiernos destinan recursos a programas de salud materna y detección del cáncer. El aumento de los ingresos disponibles y la urbanización mejoran el acceso a la atención privada, donde la demanda se inclina hacia los servicios mínimamente invasivos y de fertilidad. Los fabricantes locales están escalando para competir a nivel mundial, apoyados por vías regulatorias armonizadas y políticas orientadas a la exportación. La telemedicina está ampliando el alcance de los especialistas en entornos rurales, impulsando la adopción de ecografía portátil y kits de monitoreo domiciliario.

Panorama regulatorio

La regulación en el mercado de dispositivos ginecológicos está determinada por normativas de dispositivos basadas en riesgo, junto con la supervisión de combinaciones de fármaco-dispositivo. En Estados Unidos, muchos dispositivos ginecológicos se encuadran en el 21 CFR Part 884, mientras que los productos combinados siguen una determinación del Modo de Acción Principal (PMOA) que asigna un centro líder de la FDA (CDRH, CDER o CBER) y establece la vía de aprobación previa a la comercialización y las obligaciones posteriores a la comercialización.

Un punto de inflexión clave en materia de cumplimiento es la transición al Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA, que entra en vigor en febrero de 2026 y actualiza las expectativas del sistema de calidad al incorporar por referencia la norma ISO 13485:2016. En cuanto a los productos combinados, la actividad de la FDA también incluye la guía preliminar de junio de 2025 sobre los requisitos de Identificador Único de Dispositivo (UDI) para productos combinados, lo que eleva las expectativas de implementación para los componentes de dispositivo. En Europa, los requisitos del EU MDR y los procesos del Artículo 117 para combinaciones integrales de fármaco-dispositivo incrementan el enfoque en la documentación técnica, la evidencia de los Requisitos Generales de Seguridad y Rendimiento (GSPR) para los componentes de dispositivo, y la coordinación con los Organismos Notificados y la EMA para las presentaciones de autorización de comercialización.

Análisis de la cadena de valor

La cadena de valor abarca los insumos de componentes y materiales (óptica, electrónica y metales de grado quirúrgico para endoscopía y sistemas de energía, polímeros de grado médico para catéteres y accesorios desechables), y luego avanza a través de la fabricación de precisión, el ensamblaje y la validación. Para los segmentos de combinación fármaco-dispositivo, como los implantes hormonales y ciertos sistemas intrauterinos, las actividades previas incluyen la producción de API y la mezcla de polímeros, seguidas de etapas de dosificación o ensamblaje controlado y envasado estéril. Tanto en EE. UU. (PMOA) como en Europa (EU MDR más las expectativas del Artículo 117 para combinaciones integrales), la clasificación afecta los controles de proceso, la documentación y el grado de cualificación de los proveedores.

Aguas abajo, la distribución transcurre a través de canales de adquisición hospitalarios y ambulatorios, con logística de servicio, capacitación y consumibles (accesorios de un solo uso, desechables para manejo de fluidos y kits de dispositivos) que contribuyen a la economía del ciclo de vida. Los cuellos de botella suelen incluir la capacidad de fabricación estéril, la validación de esterilización y los plazos de recalificación cuando cambian proveedores críticos, así como la necesidad de apoyo de CDMO para el ensamblaje en salas limpias y la documentación en programas de productos combinados. Estos requisitos impulsan estrategias de doble abastecimiento para insumos sensibles (ciertos polímeros, componentes electrónicos y API, cuando corresponda) y favorecen una participación más temprana con los reguladores y los Organismos Notificados para reducir el retrabajo durante los ciclos de presentación.

Panorama Competitivo

El mercado de dispositivos ginecológicos muestra una consolidación moderada, ya que los actores establecidos aprovechan las adquisiciones para asegurar propiedad intelectual diferenciada y ampliar la cobertura geográfica. La adquisición de Gynesonics por parte de Hologic por USD 350 millones amplía su cartera de tratamiento de fibromas y asegura futuros ingresos recurrentes de aplicadores de radiofrecuencia de un solo uso. La compra de Asensus Surgical por parte de Karl Storz otorga acceso a la plataforma robótica de próxima generación LUNA, añadiendo una interfaz digital y análisis de rendimiento a su núcleo de endoscopia.

La rivalidad tecnológica se centra en la robótica y la inteligencia artificial. El sistema OTTAVA de Johnson & Johnson, actualmente en ensayos clínicos en Estados Unidos, emplea cuatro brazos de bajo perfil que se integran perfectamente con los diseños de quirófano existentes, lo que indica presión competitiva sobre la franquicia da Vinci de Intuitive Surgical. Los módulos de retroalimentación de fuerza y la alineación automatizada de cámara buscan acortar las curvas de aprendizaje y democratizar la laparoscopia avanzada en hospitales de volumen medio. Mientras tanto, las empresas emergentes de FemTech están ganando espacio con plataformas anticonceptivas conectadas y terapia remota del suelo pélvico, atrayendo a inversores estratégicos con oportunidades de monetización de datos.

Los precios siguen bajo escrutinio, ya que los pagadores vinculan el reembolso a resultados comprobados. Los proveedores que agrupan dispositivos con software de análisis y capacitación demuestran mayor retención y resistencia a la mercantilización. La resiliencia de la cadena de suministro, destacada durante las recientes escaseces de semiconductores, es ahora un criterio de compra, lo que lleva a los fabricantes a obtener componentes críticos de fuentes duales e invertir en instalaciones de ensamblaje regionales. Se prevé que la competencia se intensifique a medida que las empresas chinas y surcoreanas escalen sus exportaciones, respaldadas por ventajas de costos y capacidades de diseño en mejora.

Líderes de la Industria de Dispositivos Ginecológicos

Boston Scientific Corporation

Hologic, Inc.

Medtronic PLC

Olympus Corporation

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos Ginecológicos

- Hologic

- Boston Scientific

- Johnson & Johnson

- Medtronic

- The Cooper Companies

- Karl Storz

- Olympus

- Stryker

- Cook Group

- Richard Wolf

- Intuitive Surgical

- B. Braun

- Coloplast

- Beckton Dickinson

- Conmed

- Teleflex

- Minerva Surgical

- Lumenis

Leer el Análisis de las Empresas del Mercado de Dispositivos Ginecológicos

Oportunidades de mercado y perspectivas futuras

Las oportunidades de espacio en blanco son más visibles donde la migración a entornos ambulatorios y las expectativas de seguridad más estrictas se cruzan con los puntos débiles del flujo de trabajo. Las soluciones de manejo y contención de fluidos destacan, ya que el crecimiento de la histeroscopia en consultorio y ambulatoria aumenta la demanda de bombas integradas, monitoreo de presión y una configuración más simple, mientras que los hospitales buscan sistemas validados que reduzcan la variabilidad del procedimiento y la carga de contaminación cruzada. El fortalecimiento de la cartera también continúa, incluyendo la obtención por parte de Boston Scientific de la autorización 510(k) de la FDA para el Asurys Fluid Management System en marzo de 2026, lo que refuerza la inversión en infraestructura que facilita procedimientos y respalda entornos ginecológicos de mayor rendimiento.

Las plataformas de combinación fármaco-dispositivo y de anticoncepción de acción prolongada ofrecen una oportunidad adicional a través de la durabilidad, la adherencia y una ciencia de materiales diferenciada. En enero de 2026, Organon obtuvo la aprobación de la FDA para una NDA suplementaria que extiende el uso de NEXPLANON de tres a cinco años, lo que ilustra cómo las extensiones del ciclo de vida pueden reconfigurar los ciclos de reemplazo y las vías de asesoramiento en la atención anticonceptiva. La misma tendencia se observa en la cirugía ginecológica mínimamente invasiva y robótica, donde los instrumentos y las capas digitales que acortan las curvas de aprendizaje y estandarizan los resultados crean espacio para la diferenciación; la presentación de solicitudes 510(k) ante la FDA por parte de Medtronic en junio de 2026 para ampliar la cirugía asistida por robot Hugo a indicaciones ginecológicas refleja una inversión competitiva activa en esta dirección. La complejidad regulatoria sigue siendo una barrera, por lo que los programas que alinean la preparación del sistema de calidad (incluida la transición al QMSR de la FDA) con la planificación de las presentaciones y la generación de evidencia para productos combinados pueden mejorar el ritmo de comercialización en todas las regiones.

Desarrollo Reciente de la Industria en el Mercado de Dispositivos Ginecológicos

- Junio de 2026: Medtronic anunció que presentó solicitudes 510(k) ante la FDA de EE. UU. para ampliar las indicaciones de su sistema de cirugía asistida por robot Hugo a procedimientos ginecológicos y de cirugía general. La actualización también señaló la finalización de la inscripción en el estudio clínico IDE Embrace Gynecology, respaldando un posicionamiento clínico y regulatorio más amplio para los flujos de trabajo de ginecología asistida por robot.

- Enero de 2025: Hologic completó su adquisición de Gynesonics por aproximadamente 350 millones de USD, sumando el sistema Sonata para el tratamiento transcervical de fibromas uterinos sintomáticos. El acuerdo profundizó la presencia de Hologic en terapias mínimamente invasivas en salud de la mujer y fortaleció su oferta más allá del diagnóstico hacia la atención basada en procedimientos.

- Noviembre de 2024: Boston Scientific cerró su adquisición de Axonics por 3.700 millones de USD, expandiéndose hacia la neuromodulación implantable utilizada en afecciones como la vejiga hiperactiva. El movimiento amplió la cartera de salud pélvica de Boston Scientific y sumó una línea de implantes duraderos adyacente a las vías de ginecología y urología.

Mercado de Dispositivos Ginecológicos Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Este mercado abarca los dispositivos médicos utilizados para diagnosticar, monitorear o tratar afecciones relacionadas con el sistema reproductivo femenino, en entornos de atención hospitalaria y ambulatoria, y a lo largo de toda la vía de atención, desde la detección hasta el procedimiento y el seguimiento.

Exclusiones del alcance: excluimos los fármacos y hormonas, los consumibles quirúrgicos generales y los dispositivos obstétricos independientes que no se utilizan principalmente para el diagnóstico o los procedimientos ginecológicos.

Descripción general de la segmentación

- Por Tipo de Producto (Valor)

- Dispositivos de Endoscopia Ginecológica

- Histeroscopio

- Resectoscopio

- Colposcopio

- Laparoscopio

- Sistemas de Imagen Endoscópica

- Dispositivos de Ablación Endometrial

- Dispositivos de Ablación por Balón

- Dispositivos de Ablación Hidrotérmica

- Dispositivos de Ablación por Radiofrecuencia

- Otros Dispositivos de Ablación Endometrial

- Dispositivos Anticonceptivos

- Control de Natalidad Temporal

- Control de Natalidad Permanente

- Sistemas de Diagnóstico por Imagen

- Sistemas de Gestión de Fluidos

- Otros Tipos de Productos

- Dispositivos de Endoscopia Ginecológica

- Por Aplicación (Valor)

- Laparoscopia

- Histeroscopia

- Dilatación y Legrado

- Colposcopia

- Ablación Endometrial

- Esterilización Femenina

- Otros

- Por Usuario Final (Valor)

- Hospitales

- Clínicas Ginecológicas

- Centros de Cirugía Ambulatoria

- Centros de Fertilidad

- Institutos de Investigación y Académicos

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por establecer la base de la demanda y el entorno de procedimientos utilizando fuentes públicas como la Organización Mundial de la Salud (OMS), los Centros para el Control y la Prevención de Enfermedades de EE. UU. (US CDC) y los ministerios de salud nacionales que publican estadísticas de salud de la mujer y de detección. También recurrimos a fuentes como la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el Banco Mundial y los portales de estadísticas aduaneras o comerciales para comprender la dirección del gasto en salud, los flujos de importación y exportación, y las tendencias de acceso a nivel regional.

A continuación, construimos el contexto de oferta y adopción utilizando informes anuales y presentaciones de empresas, presentaciones a inversores, literatura de producto, y actualizaciones de retiro o seguridad publicadas por reguladores como la FDA de EE. UU. Para respaldar las verificaciones de coherencia, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y seguimiento de licitaciones cuando están disponibles, con el fin de detectar lanzamientos de productos y actividad de reemplazo. Las fuentes aquí mencionadas son ilustrativas, y se revisaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo observado en la investigación documental, especialmente en torno a los cambios en la combinación de procedimientos, los ciclos de reemplazo de dispositivos y la forma en que los precios varían entre sistemas hospitalarios y clínicas. Hablamos con una combinación de fabricantes, distribuidores, médicos, equipos de adquisiciones y proveedores de servicios en APAC, EMEA y América, de modo que los supuestos se pongan a prueba tanto desde el lado de la oferta como de la prestación de atención.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 17% | APAC: 47% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 23% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 60% | América: 23% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construye utilizando una lógica de arriba hacia abajo, en la que los volúmenes de procedimientos y las cohortes diagnosticadas o tratadas se reconstruyen por principales geografías y luego se asignan al uso típico de dispositivos por procedimiento y a los precios esperados. Una vez formada la base de demanda, aplicamos factores de ajuste por el acceso a la atención mínimamente invasiva, los cambios en el entorno de atención y las compras impulsadas por el reemplazo, que suele ser donde los totales varían más.

Para mantener los resultados prácticos, el modelo utiliza un pequeño conjunto de datos rastreables, como la actividad de procedimientos de laparoscopia e histeroscopia, la utilización de imágenes de detección y diagnóstico, la prevalencia de afecciones como los fibromas y el sangrado uterino anormal que impulsan las intervenciones, la proporción entre hospitales y clínicas, y las bandas de precio de venta promedio por grupo de dispositivos (endoscopía, ablación, anticoncepción, manejo de fluidos y herramientas relacionadas). Cuando los datos locales son escasos, los supuestos se completan utilizando indicadores sustitutos, como la dirección del gasto en salud y la intensidad de procedimientos en países comparables, y luego se refinan mediante verificaciones de canal y comentarios de entrevistas.

Para la previsión, se utiliza un análisis de escenarios de modo que el caso base pueda someterse a pruebas de estrés frente a una adopción más rápida de técnicas mínimamente invasivas, presupuestos de capital más lentos y presión de precios por parte de las adquisiciones. Luego, la trayectoria de previsión se verifica mediante aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio (ASP) muestreados multiplicados por la demanda unitaria implícita, y consolidaciones de proveedores y distribuidores en algunos países de referencia, para confirmar el orden de magnitud.

Validación de datos y ciclo de actualización

La validación se realiza en capas, comenzando con verificaciones cruzadas entre las señales de demanda vinculadas a procedimientos, los totales por categoría de dispositivo y los patrones regionales de gasto en salud, antes de que se finalicen las cifras. Los valores atípicos se marcan y se revisan en un análisis realizado por analistas que busca fallos de lógica, saltos inusuales de un año a otro y efectos cambiarios que puedan distorsionar el panorama.

Si una variación no puede explicarse mediante datos publicados, volvemos a contactar a los entrevistados relevantes y revisamos el supuesto que generó la discrepancia, y luego el modelo se vuelve a ejecutar con la entrada actualizada. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden modificar los volúmenes o los precios, como cambios importantes en las guías clínicas, actividad de retiro de productos o grandes movimientos en el reembolso. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de dispositivos ginecológicos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos ginecológicos pueden parecer diferentes incluso cuando el nombre del tema es similar, porque cada editor define el alcance a su manera y aplica diferentes tratamientos de precios y geografía. Las diferencias también surgen de cómo se traduce la demanda vinculada a procedimientos en valor de dispositivos, y con qué frecuencia se revisan los supuestos subyacentes.

Las principales brechas suelen aparecer en lo que se considera un dispositivo ginecológico (por ejemplo, si los sistemas de imágenes de diagnóstico de uso general se incluyen por completo o solo el caso de uso específico de ginecología), qué año se toma como base y cómo se proyectan los precios durante el período de previsión. El momento de la conversión de divisas, la división de participación entre hospitales y clínicas, y el enfoque sobre el crecimiento de los procedimientos mínimamente invasivos también pueden cambiar de manera significativa la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,08 mil millones de USD (2026) | |

| Consultora Global A | 11,38 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión más larga, y sus categorías de producto parecen enfatizar agrupaciones quirúrgicas y de imágenes que pueden alterar lo que se contabiliza dentro de ginecología frente al equipo de atención general. |

| Editorial de Investigación B | 10,09 mil millones de USD (2024) | Establece 2024 como año de referencia del mercado e informa una perspectiva más amplia a 10 años, lo que puede incorporar diferentes supuestos de progresión de precios y adopción para los procedimientos mínimamente invasivos en distintas regiones. |

Las señales de actividad de procedimientos y las verificaciones de coherencia a nivel de categoría son lo que mantiene a Mordor Intelligence vinculado a una base de demanda tratada claramente definida para endoscopía, ablación, anticoncepción, imágenes de diagnóstico y manejo de fluidos, lo que reduce el conteo excesivo proveniente de categorías de dispositivos adyacentes. En conjunto, la dispersión observada en la tabla se explica principalmente por la elección del año base, los límites de alcance en torno a las imágenes y las herramientas, y la forma en que se proyectan los precios y la adopción hacia el futuro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos ginecológicos?

El tamaño del mercado de dispositivos ginecológicos alcanzó USD 12,08 mil millones en 2026 y se proyecta que crezca a USD 17,62 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los dispositivos de endoscopia ginecológica lideraron con una participación de ingresos del 45,88% en 2025.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 10,74% de 2026 a 2031, la más rápida entre todas las regiones.

¿Qué tendencias tecnológicas están redefiniendo la competencia?

La adopción de robótica con retroalimentación de fuerza, imagen asistida por inteligencia artificial y dispositivos FemTech conectados están impulsando la diferenciación de los proveedores.

Última actualización de la página el: