Tamaño y Participación del Mercado de Terapéuticos y Diagnósticos del Cáncer Uterino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

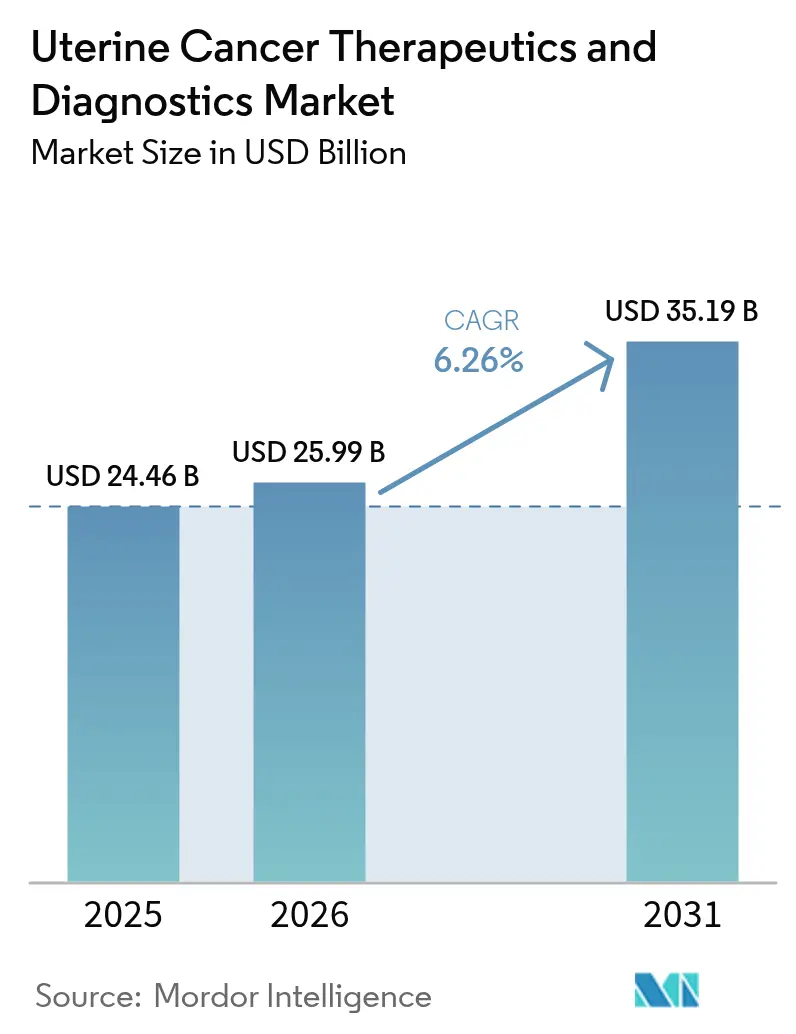

| Tamaño del Mercado (2026) | 25.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos y Diagnósticos del Cáncer Uterino por Mordor Intelligence

El tamaño del mercado de terapéuticos y diagnósticos del cáncer uterino en 2026 se estima en USD 25,99 mil millones, creciendo desde el valor de 2025 de USD 24,46 mil millones, con proyecciones para 2031 que muestran USD 35,19 mil millones, creciendo a una CAGR del 6,26% durante 2026-2031. La creciente prevalencia del adenocarcinoma endometrial vinculado a la obesidad, la rápida adopción de la inmunoterapia y el lanzamiento de plataformas de diagnóstico por imagen basadas en inteligencia artificial están redefiniendo las vías de atención y sosteniendo la demanda. El apoyo regulatorio —ilustrado por la aprobación en Estados Unidos en 2024 de pembrolizumab más quimioterapia para la enfermedad avanzada primaria— continúa acortando los plazos desde el laboratorio hasta la cabecera del paciente. El impulso del segmento sigue siendo más fuerte en terapéuticos, aunque el crecimiento de dos dígitos en diagnósticos de nueva generación señala un cambio estructural hacia la medicina de precisión. El liderazgo regional recae en América del Norte, mientras que Asia-Pacífico genera los ingresos incrementales más rápidos a medida que proliferan los centros oncológicos y se amplían los programas de detección. La actividad competitiva es moderada; las multinacionales líderes defienden su participación con carteras de inmuno-oncología mientras las empresas emergentes comercializan microinyectores, biopsias líquidas y algoritmos de aprendizaje automático.

Conclusiones Clave del Informe

- Por tipo de cáncer, el adenocarcinoma endometrial representó el 54,02% de la participación del mercado de terapéuticos y diagnósticos del cáncer uterino en 2025, mientras que se prevé que el sarcoma uterino alcance una CAGR del 9,11% hasta 2031.

- Por producto, el segmento de terapéuticos representó el 62,93% del tamaño del mercado de terapéuticos y diagnósticos del cáncer uterino en 2025, mientras que se proyecta que los diagnósticos crezcan a una CAGR del 10,02% hasta 2031.

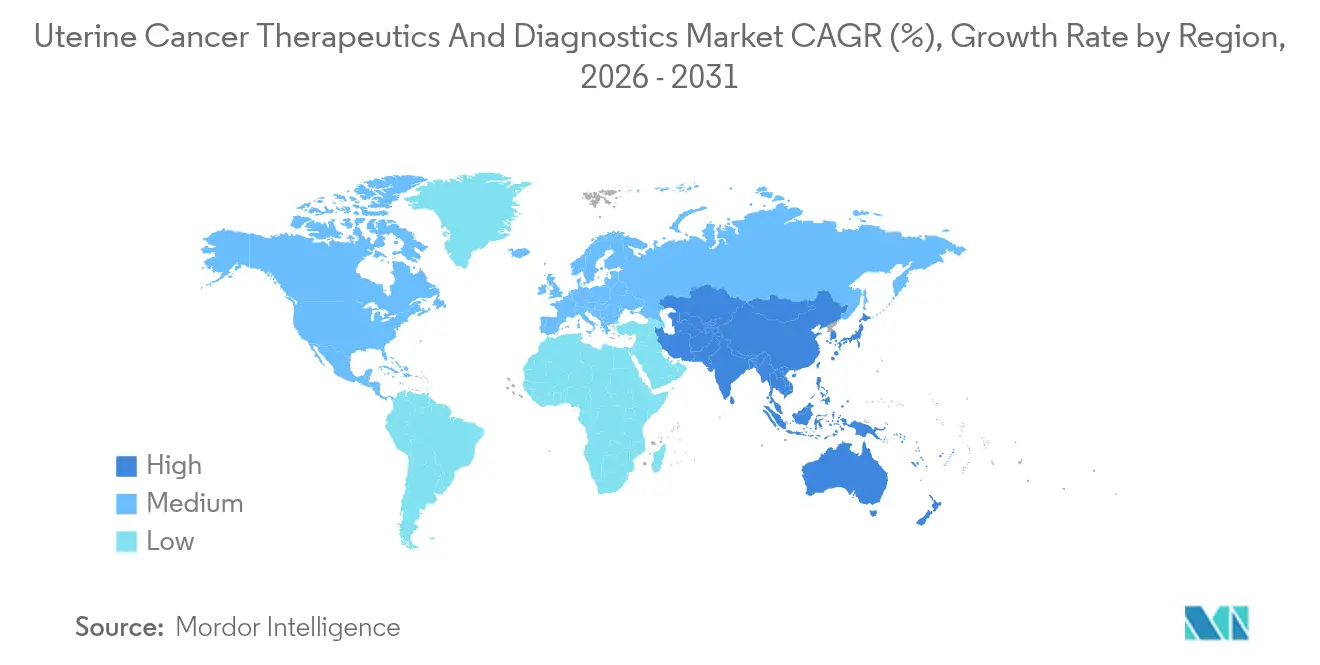

- Por geografía, América del Norte lideró con una participación de ingresos del 44,85% en 2025; se prevé que Asia-Pacífico acelere a una CAGR del 10,42% durante el período de pronóstico.

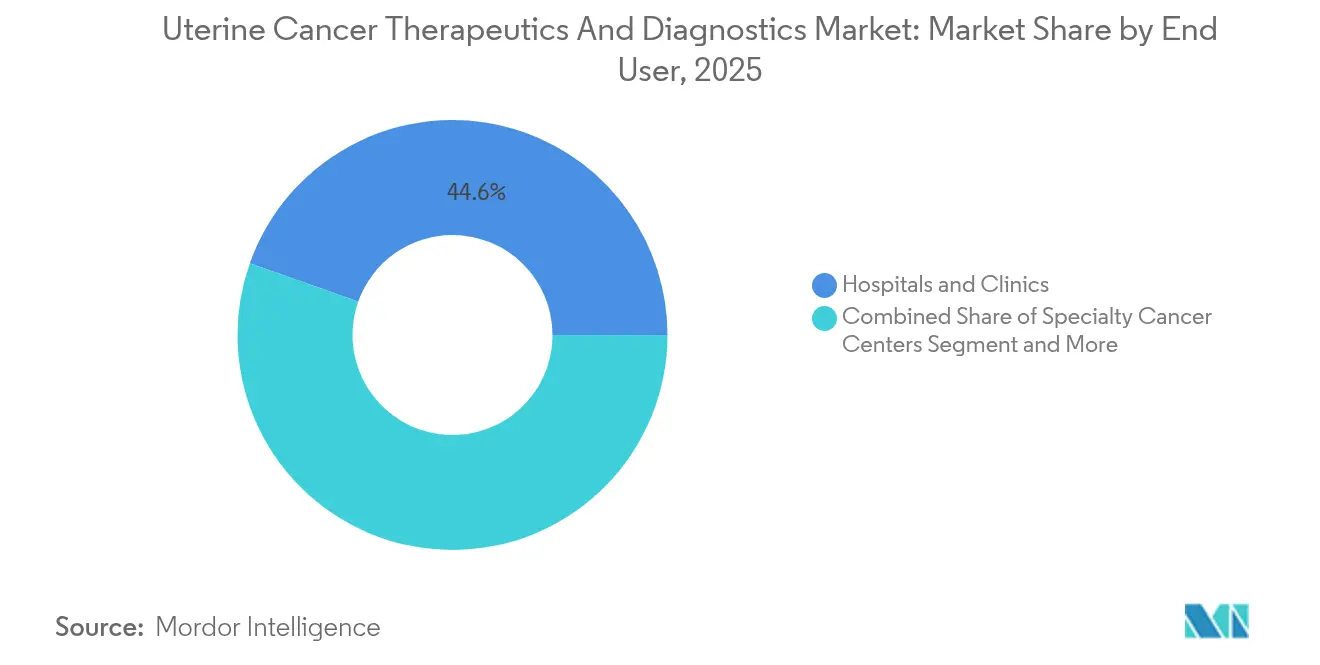

- Por usuario final, los hospitales y clínicas representaron el 44,58% del tamaño del mercado de terapéuticos y diagnósticos del cáncer uterino en 2025, y los centros especializados en cáncer registrarán una CAGR del 9,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos y Diagnósticos del Cáncer Uterino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del adenocarcinoma endometrial vinculado a la obesidad | +1.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de la inmunoterapia como terapia de primera línea o de mantenimiento | +1.8% | América del Norte y la UE lideran; Asia-Pacífico se está poniendo al día | Mediano plazo (2-4 años) |

| Mayor concienciación e iniciativas de detección en poblaciones de alto riesgo | +0.9% | Global; programas específicos en mercados desarrollados | Mediano plazo (2-4 años) |

| Lanzamiento de plataformas de diagnóstico por imagen habilitadas con IA | +0.7% | Adopción temprana en América del Norte y la UE; expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Comercialización de pruebas de enfermedad residual mínima basadas en ADN tumoral circulante | +0.6% | Primero en mercados premium globales | Mediano plazo (2-4 años) |

| Nuevos microinyectores intratumorales que mejoran la administración local de fármacos | +0.4% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Adenocarcinoma Endometrial Vinculado a la Obesidad

Los datos del índice de masa corporal revelan que cada aumento de 5 kg/m² eleva el riesgo de cáncer endometrial a través de vías impulsadas por estrógenos[1]Takahiko Sakaue et al., "Las proteínas de vesículas extracelulares inducidas por la obesidad impulsan la patogénesis del cáncer endometrial," Nature, nature.com. La enfermedad del hígado graso no alcohólico multiplica aún más el riesgo entre mujeres de 20 a 39 años, intensificando la aparición de la enfermedad en cohortes más jóvenes. Las proteínas de vesículas extracelulares promotoras de tumores, como TMEM205 y STAT5, han surgido como biomarcadores duales y dianas terapéuticas, orientando los canales farmacéuticos hacia combinaciones de oncología metabólica. La tendencia reencuadra el adenocarcinoma como un trastorno metabólico, impulsando regímenes de tratamiento integrados que abordan la resistencia a la insulina junto con la supresión tumoral. En consecuencia, el mercado de terapéuticos y diagnósticos del cáncer uterino se beneficia de mayores volúmenes de diagnóstico y duraciones de tratamiento prolongadas.

Creciente Adopción de la Inmunoterapia como Terapia de Primera Línea o de Mantenimiento

La expansión de la ficha técnica de dostarlimab en Estados Unidos en 2024 validó el bloqueo de puntos de control inmunitario para poblaciones agnósticas a biomarcadores y estableció referencias de supervivencia duradera. La mediana de supervivencia global de 44,6 meses en el ensayo RUBY superó a los controles históricos, acelerando la aceptación por parte de los pagadores de regímenes con precios premium. Pembrolizumab más carboplatino-paclitaxel obtuvo la aprobación semanas después, subrayando un cambio respaldado por los reguladores hacia la inmunoterapia de primera línea. Los protocolos de mantenimiento prolongan los ciclos de dosificación, ampliando los ingresos de por vida por paciente y reforzando la ventaja competitiva para los innovadores de PD-1/PD-L1. A medida que los mercados emergentes relajan las barreras de importación, la adopción global está preparada para escalar rápidamente.

Mayor Concienciación e Iniciativas de Detección en Poblaciones de Alto Riesgo

Campañas como «Inside Knowledge» de los CDC y el Mes de Concienciación sobre el Cáncer Uterino de la Sociedad Internacional de Cáncer Ginecológico han llevado la educación sobre síntomas a comunidades desatendidas[2]Centros para el Control y la Prevención de Enfermedades, "Acerca de la Campaña Inside Knowledge," cdc.gov. Las pruebas de detección molecular como DOvEEgene, que aprovecha las muestras rutinarias de Papanicolaou, prometen una detección temprana a nivel poblacional. Las iniciativas específicas —«Red Dab? Red Flag» de GSK para mujeres negras— ponen de relieve tanto los imperativos éticos como los volúmenes de diagnóstico sin explotar. El muestreo mínimamente invasivo con tampón en el marco del estudio DETECT puede democratizar el acceso al permitir kits de recolección en el hogar. El aumento de las tasas de positividad en etapas más tempranas amplía el grupo tratable y canaliza a más pacientes hacia el mercado de terapéuticos posterior.

Lanzamiento de Plataformas de Diagnóstico por Imagen Habilitadas con IA

Los algoritmos de aprendizaje profundo ahora clasifican los tumores endometriales con una precisión del 99,26%, superando las tasas automatizadas convencionales cercanas al 80%. La histopatología basada en IA distingue subtipos NSMP similares a p53abn que la tinción rutinaria no detecta, alineando a los pacientes con regímenes precisos. El modelo de la Universidad de Columbia Británica estratifica el riesgo utilizando más de 2.300 imágenes de tejido, un beneficio para las redes de oncología rurales. Las plataformas integradas con resonancia magnética combinan imágenes con genómica, ofreciendo un flujo de trabajo integral que reduce las visitas repetidas. El gasto de capital en estos sistemas crea flujos de licencias de software plurianuales para los proveedores en el mercado de terapéuticos y diagnósticos del cáncer uterino.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los regímenes combinados de ICI + terapia dirigida | −0.8% | Global; más agudo en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Bajas tasas históricas de éxito en ensayos clínicos para sarcoma uterino | −0.6% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Reembolso limitado para diagnósticos moleculares avanzados en países de ingresos bajos y medios | −0.4% | Principalmente mercados de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de radioisótopos utilizados en braquiterapia | −0.3% | Global; agudo en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Regímenes Combinados de ICI + Terapia Dirigida

Los análisis de costo-efectividad reportan ratios incrementales superiores a USD 150.000 por año de vida ajustado por calidad para las combinaciones con durvalumab, superando los umbrales convencionales de los pagadores. Las brechas de asequibilidad se amplían en los países de ingresos bajos y medios, donde la penetración de la inmunoterapia es baja a pesar del aumento de la incidencia. El gasto global en oncología alcanzó USD 223 mil millones en 2023 y se prevé que salte a USD 409 mil millones en 2028, lo que lleva a las aseguradoras a exigir contratos basados en valor. Los canales de biosimilares valorados en USD 25 mil millones para 2029 podrían facilitar el acceso, pero comprimir los márgenes. Los fabricantes están probando precios escalonados y acuerdos de reparto de riesgos para salvaguardar la adopción en regiones sensibles al costo.

Bajas Tasas Históricas de Éxito en Ensayos Clínicos para Sarcoma Uterino

Los ensayos de sarcoma uterino han sufrido durante mucho tiempo de tamaños de muestra pequeños e histologías heterogéneas, lo que lleva a una alta deserción y aprobaciones de fármacos limitadas. Los nuevos regímenes de selinexor-eribulina demostraron ser prometedores en el Colegio Médico de Wisconsin, pero siguen siendo de fase temprana. Los diseños impulsados por biomarcadores que utilizan mutaciones de TP53, ATRX y RB1 pueden revertir la tendencia, aunque persisten los riesgos de cronograma. Los ciclos de desarrollo prolongados amortiguan las contribuciones de ingresos a corto plazo y pesan sobre la CAGR del mercado de terapéuticos y diagnósticos del cáncer uterino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: El Dominio del Adenocarcinoma se Enfrenta a la Innovación en Sarcoma

El adenocarcinoma endometrial generó el 54,02% de los ingresos de 2025 en el mercado de terapéuticos y diagnósticos del cáncer uterino, lo que refleja su alta incidencia y dependencia de la terapia multimodal. Los regímenes combinados que asocian inmunoterapia con agentes dirigidos se han convertido en estándares de primera línea, prolongando los cursos de tratamiento y sosteniendo volúmenes de prescripción de dos dígitos. La obesidad y el síndrome metabólico continúan ampliando el grupo de pacientes, reforzando el dominio de la participación del adenocarcinoma. La histopatología asistida por IA ahora detecta adenocarcinomas NSMP similares a p53abn, permitiendo estrategias adyuvantes más agresivas que prolongan las ventanas de supervivencia. Los clasificadores genómicos integrados en los registros médicos electrónicos aceleran la selección personalizada de protocolos, reduciendo los tiempos de respuesta diagnóstica de semanas a días.

El sarcoma uterino, aunque representa una cohorte más pequeña, lidera el crecimiento del segmento con una CAGR del 9,11% hasta 2031. Avances como las combinaciones de selinexor-eribulina han revitalizado los canales de fármacos para el leiomiosarcoma, y los paneles de biomarcadores multi-ómicos identifican mutaciones accionables de TP53 o ATRX. La revisión del estadiaje FIGO 2023 mejora la precisión pronóstica para los carcinosarcomas, perfeccionando la estratificación de pacientes. Los lanzamientos de terapias de precisión amplían la inscripción en ensayos clínicos, lo que a su vez acelera las vías regulatorias. En consecuencia, la financiación de capital de riesgo se está desplazando hacia biológicos específicos para sarcoma e híbridos fármaco-dispositivo que pueden penetrar en tumores históricamente refractarios.

Por Producto: El Liderazgo de los Terapéuticos es Desafiado por la Innovación en Diagnósticos

Los terapéuticos retuvieron el 62,93% de los ingresos de 2025, anclados por la cirugía, la radioterapia, la quimioterapia y la creciente clase de inmuno-oncología. Las combinaciones de primera línea basadas en pembrolizumab y el dostarlimab de mantenimiento impulsan al alza las fracciones de pacientes en tratamiento continuo, inflando el gasto anual por paciente. Los agentes en desarrollo que apuntan a las vías PI3K, mTOR y FGFR diversifican los mecanismos de acción, mientras que las tecnologías de microinyectores prometen una administración de fármacos específica del sitio que puede reducir los eventos adversos sistémicos. Las presiones de contención de costos persisten, aunque los datos de resultados justifican los precios premium en la mayoría de los mercados desarrollados, sosteniendo el crecimiento de los ingresos.

Los diagnósticos, sin embargo, registrarán una CAGR del 10,02% hasta 2031 a medida que la medicina de precisión se convierte en estándar. La biopsia líquida que utiliza fragmentómica de ADN libre de células logra una sensibilidad del 99% para la enfermedad en estadio I, posicionándola como complemento de detección donde el acceso a imágenes es limitado. La ecografía transvaginal habilitada con IA ahora iguala la precisión del estadiaje por resonancia magnética a menor costo, ampliando la disponibilidad en hospitales secundarios. Los ensayos validados étnicamente como WID-qEC mejoran la detección en mujeres negras, abordando la necesidad insatisfecha impulsada por la disparidad. Estas innovaciones amplían los ingresos recurrentes por pruebas, comprimen el tiempo hasta el diagnóstico y, en última instancia, canalizan a los pacientes hacia los canales terapéuticos, reforzando el crecimiento general del mercado de terapéuticos y diagnósticos del cáncer uterino.

Por Usuario Final: Los Centros Especializados Ganan Terreno frente al Dominio Hospitalario

Los hospitales y clínicas generaron el 44,58% de la facturación de 2025 gracias a su infraestructura integral y la capacidad de realizar cirugías complejas, radioterapia y quimioterapia hospitalaria. Los equipos multidisciplinarios integrados impulsan una alta captación de derivaciones, y los modelos de reembolso agrupado protegen la integridad del margen. Sin embargo, los centros especializados en cáncer registrarán una CAGR del 9,58% hasta 2031, aprovechando la experiencia concentrada, los programas de cirugía robótica y las unidades de ensayos clínicos integradas. Los datos de resultados que vinculan mayores volúmenes de procedimientos con menor mortalidad refuerzan su combinación de casos, atrayendo tanto a aseguradoras como a pacientes.

Los laboratorios de diagnóstico ganan participación a medida que se amplían los menús de biopsia líquida y la histopatología impulsada por IA descarga la interpretación de los patólogos sobrecargados. Los institutos de investigación siguen siendo fundamentales; colaboraciones como el estudio de vacuna más citocina N-803 de ImmunityBio aprovechan las redes académicas para acelerar el reclutamiento. Los centros quirúrgicos ambulatorios explotan las técnicas de histerectomía mínimamente invasiva para trasladar los casos en estadio temprano a entornos ambulatorios, ofreciendo estancias más cortas y menor riesgo de infección. En conjunto, estos cambios fragmentan los volúmenes hospitalarios tradicionales, obligando a establecer asociaciones de red e inversiones tecnológicas.

Análisis Geográfico

América del Norte lideró el mercado de terapéuticos y diagnósticos del cáncer uterino con el 44,85% de los ingresos en 2025, respaldada por una cobertura de seguros sofisticada, una sólida infraestructura de ensayos clínicos y una rápida adopción de inhibidores de puntos de control. El aumento de la incidencia —proyectada para dispararse en 2050— ha impulsado respuestas de salud pública como el Cancer Moonshot, que financia programas de detección para comunidades desatendidas. La mortalidad de las mujeres negras sigue siendo casi tres veces la de las mujeres blancas, orientando las iniciativas de la industria hacia la mitigación de las disparidades, incluida la campaña de concienciación de GSK y los sitios de ensayos clínicos comunitarios. Los centros académicos despliegan herramientas de patología impulsadas por IA y biopsia líquida para acortar los plazos de diagnóstico. A pesar de los precios premium, el reembolso sigue siendo favorable, y los biosimilares entrantes aún no han ejercido presión a la baja.

Se prevé que Asia-Pacífico avance a una CAGR del 10,42%, impulsada por la expansión de las poblaciones de clase media, la mejora de la penetración de los seguros y las mejoras en la infraestructura sanitaria. La carga de cáncer ginecológico de China ahora refleja la de las economías desarrolladas, presentando una cohorte objetivo considerable. La inversión de capital privado en activos oncológicos «core-plus» acelera la construcción de centros de nivel terciario equipados con aceleradores lineales y salas de infusión de inmunoterapia. Los programas de telesalud y hospitalización domiciliaria amplían el acceso a la atención especializada en Indonesia, Tailandia e India. En paralelo, los reguladores locales se están alineando con las directrices de la ICH, agilizando las aprobaciones de ensayos multinacionales y mejorando el tiempo de comercialización de nuevos agentes.

Europa sigue siendo un mercado maduro pero en evolución que equilibra la innovación con la contención de costos. La contratación basada en valor determina la inclusión en los formularios, presionando a los fabricantes a vincular el precio con las métricas de resultados. Una escasez continental de radioisótopos médicos interrumpió los programas de braquiterapia en 2024, impulsando proyectos como una propuesta de instalación de actinio-225 de USD 400 millones en Gales para asegurar el suministro doméstico. Los mandatos de medicina de precisión impulsan la adopción de diagnósticos moleculares, con pagadores alemanes y escandinavos que reembolsan las pruebas de enfermedad residual mínima basadas en ADN tumoral circulante. Las naciones de Europa del Este siguen una curva de recuperación, aprovechando los fondos estructurales de la UE para modernizar los centros oncológicos.

Oriente Medio, África y América del Sur ofrecen colectivamente un potencial a largo plazo, pero se enfrentan a obstáculos de reembolso e infraestructura. Los estados del Consejo de Cooperación del Golfo adquieren sistemas de radioterapia y cirugía robótica de vanguardia, con el objetivo de revertir el turismo médico saliente. Las aseguradoras sudafricanas pilotean programas de pago agrupado para el cáncer endometrial, mientras que las redes hospitalarias brasileñas integran plataformas de ecografía con IA para aliviar la escasez de radiólogos. La trayectoria de adopción de las regiones depende de la estabilidad macroeconómica y la expansión de los esquemas de cobertura sanitaria universal.

Panorama Competitivo

La competencia en el mercado de terapéuticos y diagnósticos del cáncer uterino es moderada, con las principales multinacionales aprovechando amplios repertorios de inmunoterapia para defender su participación. La base de pembrolizumab de Merck sustenta múltiples estudios de combinación; Roche construye diferenciación a través de atezolizumab más bevacizumab para subconjuntos seleccionados por biomarcadores; GSK avanza dostarlimab hacia entornos de primera línea. Los innovadores de mediana capitalización se concentran en patentes de plataformas de administración, como inyectores de depósito de acción ultraprolongada y nanopartículas biomiméticas que ocultan las cargas útiles de la eliminación inmunitaria. Los disruptores de diagnóstico monetizan las licencias de software de IA y los consumibles para la preparación de muestras de biopsia líquida, forjando estructuras de ingresos de tipo maquinilla-cuchilla.

Las alianzas estratégicas tienden hacia complementariedades de mecanismo de acción en lugar de co-comercialización geográfica. Generate:Biomedicines aplica el diseño de proteínas mediante IA generativa para diseñar constructos de células CAR-T adaptados a microambientes de tumores sólidos, asociándose con Roswell Park para iniciar ensayos en humanos por primera vez[3]Generate:Biomedicines, "Generate:Biomedicines y el Centro Oncológico Integral Roswell Park…," generatebiomedicines.com. La adquisición de SpringWorks Therapeutics por parte de Merck KGaA por USD 3.900 millones subraya el apetito por activos tumorales de nicho que pueden integrarse en las infraestructuras comerciales existentes. Las solicitudes de propiedad intelectual sobre microinyectores intratumorales aumentaron un 40% interanual, señalando una carrera armamentista por la exclusividad en la administración local.

Los nuevos participantes en diagnósticos utilizan la IA como palanca competitiva. Las empresas en etapa temprana que ofrecen plataformas de histopatología basadas en la nube cierran rondas de capital en cuestión de meses, impulsadas por datos de sensibilidad del 99%. Los desarrolladores de biopsia líquida aseguran el estatus de prueba desarrollada en laboratorio antes de la revisión de la FDA para construir evidencia del mundo real a escala. Los fabricantes de diagnóstico in vitro más grandes responden adquiriendo empresas emergentes de algoritmos para agrupar el software con los escáneres, fidelizando a los clientes en contratos de ecosistema que incluyen servicio, reactivos y análisis.

Líderes de la Industria de Terapéuticos y Diagnósticos del Cáncer Uterino

Abbott Laboratories

Becton Dickinson and Company

Merck & Co., Inc.

F. Hoffmann-La Roche AG

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El ensayo de inmunofluorescencia múltiple OncoSignature recibió la designación de dispositivo innovador de la FDA para identificar pacientes con cáncer endometrial que pueden beneficiarse del tratamiento con ACR-368 (prexasertib).

- Enero de 2025: La Comisión Europea aprobó Jemperli (dostarlimab) en combinación con carboplatino y paclitaxel para el tratamiento de primera línea de pacientes adultos con cáncer endometrial avanzado primario o recurrente que son candidatos a terapia sistémica.

Alcance del Informe Global del Mercado de Terapéuticos y Diagnósticos del Cáncer Uterino

Según el alcance del informe, el cáncer uterino es una forma común de cáncer del sistema reproductor femenino que se inicia en el revestimiento del útero. El mercado está segmentado por tipo de cáncer, terapéuticos, diagnósticos y geografía.

| Adenocarcinoma Endometrial |

| Carcinoma Adenoescamoso |

| Carcinoma Seroso Papilar |

| Sarcoma Uterino |

| Carcinoma de Células Claras |

| Otros |

| Terapéuticos | Cirugía |

| Radioterapia | |

| Quimioterapia | |

| Inmunoterapia | |

| Terapia Dirigida | |

| Terapia Hormonal | |

| Otros | |

| Diagnósticos | Imágenes (Ecografía, Tomografía Computarizada, Resonancia Magnética, Tomografía por Emisión de Positrones) |

| Biopsia (Aspiración, Aguja Gruesa, Legrado y Curetaje) | |

| Histeroscopia | |

| Biopsia Líquida (ADN Tumoral Circulante) | |

| Pruebas Genómicas y Moleculares | |

| Papanicolaou / Citología | |

| Otros |

| Hospitales y Clínicas |

| Centros Especializados en Cáncer |

| Laboratorios de Diagnóstico |

| Institutos de Investigación |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cáncer | Adenocarcinoma Endometrial | |

| Carcinoma Adenoescamoso | ||

| Carcinoma Seroso Papilar | ||

| Sarcoma Uterino | ||

| Carcinoma de Células Claras | ||

| Otros | ||

| Por Producto | Terapéuticos | Cirugía |

| Radioterapia | ||

| Quimioterapia | ||

| Inmunoterapia | ||

| Terapia Dirigida | ||

| Terapia Hormonal | ||

| Otros | ||

| Diagnósticos | Imágenes (Ecografía, Tomografía Computarizada, Resonancia Magnética, Tomografía por Emisión de Positrones) | |

| Biopsia (Aspiración, Aguja Gruesa, Legrado y Curetaje) | ||

| Histeroscopia | ||

| Biopsia Líquida (ADN Tumoral Circulante) | ||

| Pruebas Genómicas y Moleculares | ||

| Papanicolaou / Citología | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Especializados en Cáncer | ||

| Laboratorios de Diagnóstico | ||

| Institutos de Investigación | ||

| Centros Quirúrgicos Ambulatorios | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos y diagnósticos del cáncer uterino?

El mercado está valorado en USD 25,99 mil millones en 2026 y está en camino de alcanzar USD 35,19 mil millones en 2031.

¿Qué segmento del mercado de terapéuticos y diagnósticos del cáncer uterino crece más rápido?

Los diagnósticos se están expandiendo a una CAGR del 10,02% gracias a la adopción de imágenes impulsadas por IA y biopsia líquida.

¿Por qué se considera el sarcoma uterino una oportunidad de alto crecimiento?

Las combinaciones innovadoras como selinexor con eribulina y los paneles de biomarcadores multi-ómicos están impulsando una CAGR del 9,11% para los tratamientos de sarcoma.

¿Qué tan significativo es el papel de América del Norte en este mercado?

América del Norte contribuyó con el 44,85% de los ingresos de 2025 debido a la adopción temprana de la inmunoterapia, las densas redes de ensayos clínicos y el reembolso favorable.

¿Cuáles son las principales barreras para el crecimiento del mercado?

Los altos costos de la terapia combinada, el reembolso limitado para diagnósticos avanzados en mercados emergentes y la escasez de suministro de radioisótopos limitan la expansión a corto plazo.

Última actualización de la página el: