Tamaño y Participación del Mercado de Tecnología de Reproducción Asistida (TRA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

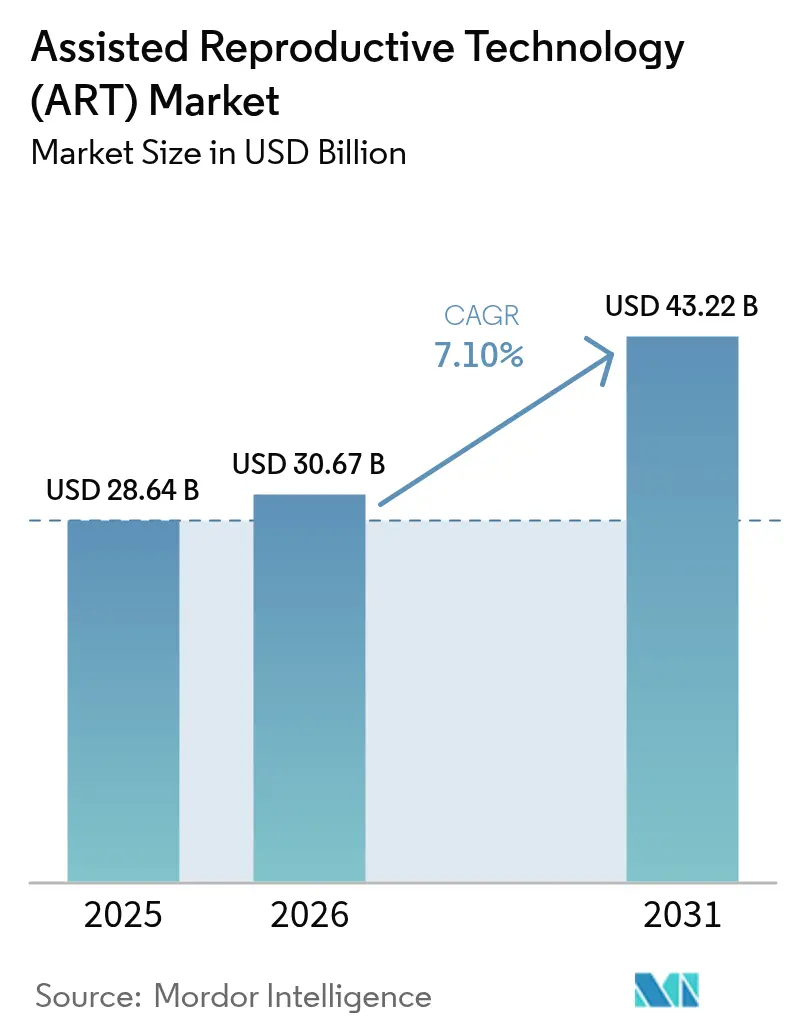

| Tamaño del Mercado (2026) | 30.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Reproducción Asistida (TRA) por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología de reproducción asistida crezca de USD 28,64 mil millones en 2025 a USD 30,67 mil millones en 2026 y se prevé que alcance USD 43,22 mil millones en 2031 a una CAGR del 7,1% durante 2026-2031. La adopción se acelera a medida que la inteligencia artificial (IA) alcanza una precisión del 70–97% en la selección de embriones, mejorando las decisiones clínicas y reduciendo la carga de trabajo de laboratorio. Los flujos de capital de capital privado subrayan la resiliencia del sector, ejemplificados por el acuerdo de Astorg para adquirir Hamilton Thorne con una prima del 54%, lo que señala confianza en las plataformas de laboratorio de misión crítica. Los beneficios de fertilidad patrocinados por empleadores ahora cubren al 40–42% de los trabajadores de Estados Unidos, ampliando el grupo de pacientes pagadores y estabilizando los ingresos del mercado de tecnología de reproducción asistida[1]Personal de SHRM, "Los Beneficios de Fertilidad Proporcionados por Empleadores Continúan Creciendo," shrm.org. A nivel regional, la rápida expansión de clínicas en Asia-Pacífico y el apoyo a la política de fertilidad de China impulsan el crecimiento más rápido, mientras que Europa se prepara para el Reglamento de 2027 sobre Sustancias de Origen Humano que armonizará los estándares de calidad a través de las fronteras.

Conclusiones Clave del Informe

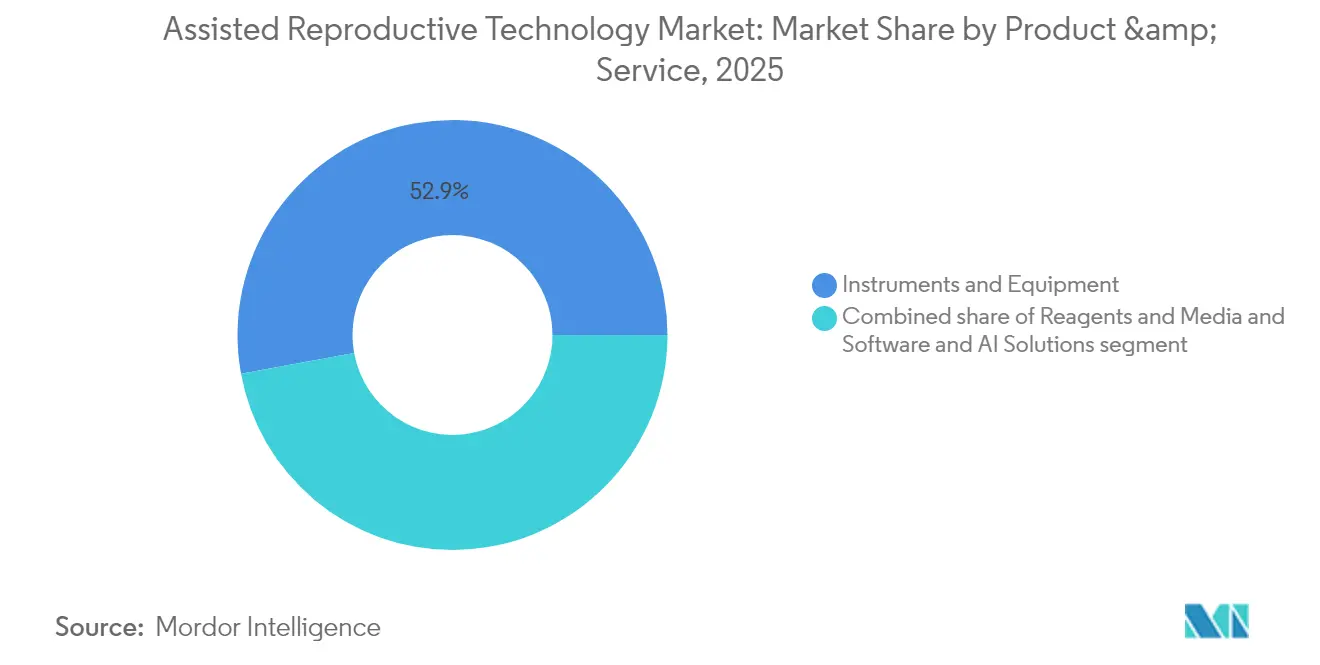

- Por producto y servicio, Instrumentos y Equipos lideró con una participación de ingresos del 52,88% en 2025; se prevé que Soluciones de Software e IA escalen a una CAGR del 9,25% hasta 2031.

- Por tecnología, la fertilización in vitro mantuvo el 63,72% de la participación del mercado de tecnología de reproducción asistida en 2025, mientras que se prevé que la Sustitución de Embriones Congelados se expanda a una CAGR del 9,18% hasta 2031.

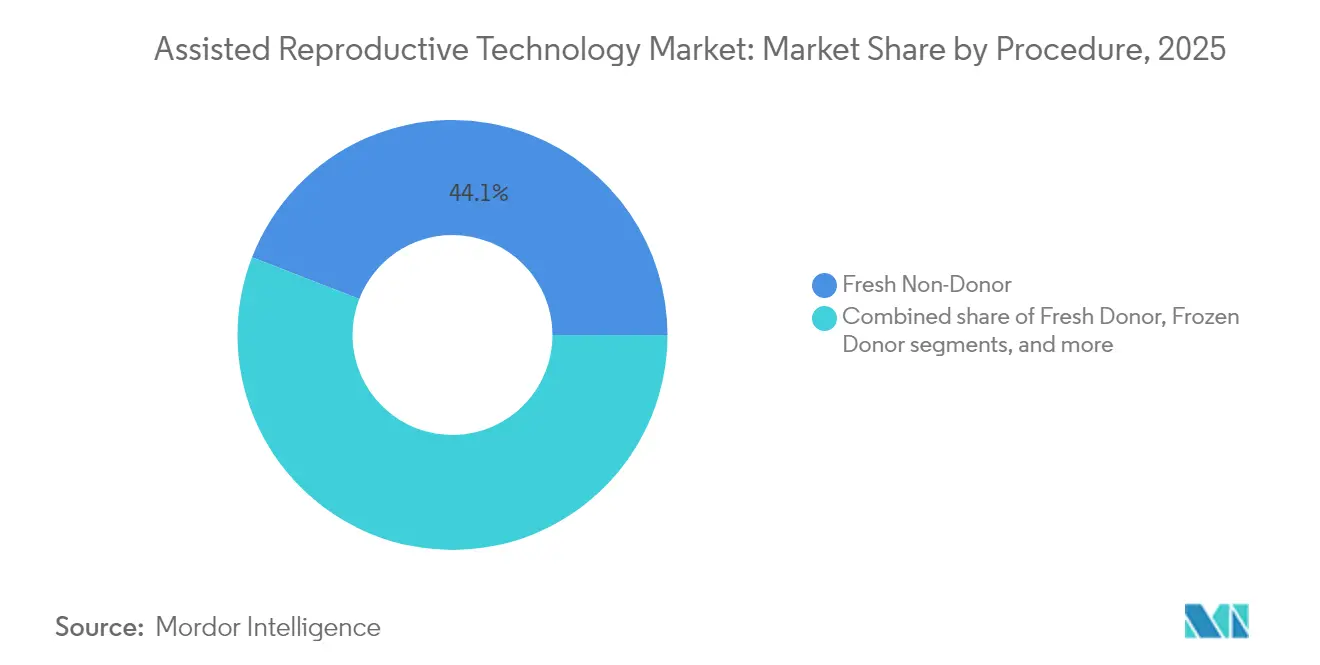

- Por procedimiento, los ciclos Frescos No Donantes representaron el 44,12% del tamaño del mercado de tecnología de reproducción asistida en 2025; los ciclos de Donante Congelado avanzan a una CAGR del 8,31% hasta 2031.

- Por usuario final, las Clínicas de Fertilidad captaron el 78,02% de los ingresos en 2025; los Hospitales y Centros Quirúrgicos crecen más rápido con una CAGR del 10,05% como centros integrados de salud femenina.

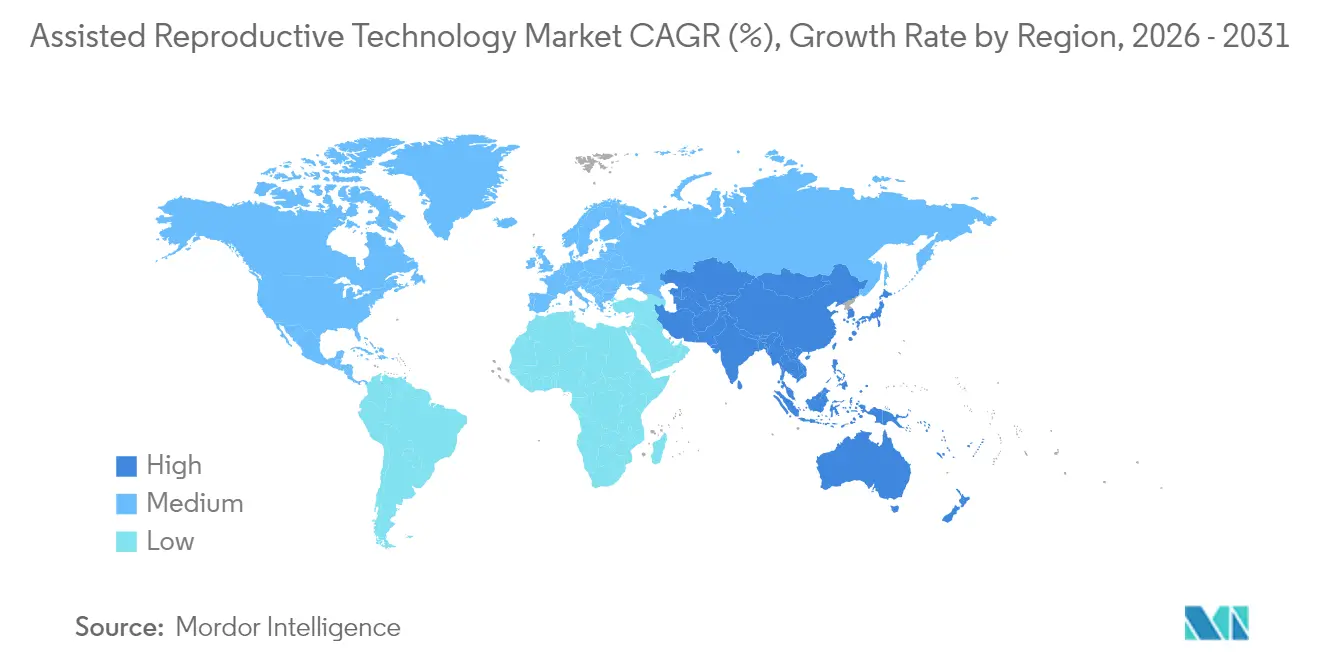

- Por geografía, América del Norte concentró el 45,01% del tamaño del mercado de tecnología de reproducción asistida en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 8,38% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tecnología de Reproducción Asistida (TRA)*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de infertilidad | +1.2% | Asia-Pacífico, Oriente Medio, efecto global | Largo plazo (≥ 4 años) |

| Mayor aceptación de los procedimientos de reproducción asistida | +0.9% | América del Norte, Europa → Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápidas innovaciones tecnológicas en medicina reproductiva | +1.8% | América del Norte y Europa lideran, alcance global | Corto plazo (≤ 2 años) |

| Crecimiento de los servicios de fertilidad transfronterizos | +0.7% | Centros de Europa y Asia-Pacífico, flujos de entrada de Oriente Medio | Mediano plazo (2-4 años) |

| Integración de inteligencia artificial en la selección de embriones | +1.1% | América del Norte, Europa, Asia-Pacífico selecto | Corto plazo (≤ 2 años) |

| Expansión de los beneficios de fertilidad patrocinados por empleadores | +0.8% | América del Norte, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de Infertilidad

La infertilidad femenina en Asia-Pacífico aumentó notablemente, con el síndrome de ovario poliquístico (SOP) citado como un factor impulsor importante. La infertilidad demográfica en algunos países de Oriente Medio se sitúa en el 38,5%, muy por encima de la tasa de infertilidad clínica del 3,8%, lo que indica una gran demanda latente. Los cambios en el estilo de vida —estrés urbano, cambios en la dieta, toxinas ocupacionales— erosionan aún más la salud reproductiva en todos los grupos de edad. Los responsables de políticas enmarcan cada vez más la infertilidad como un problema de salud pública que requiere intervención sistemática. En conjunto, estos factores sostienen el crecimiento del volumen a largo plazo del mercado de tecnología de reproducción asistida.

Mayor Aceptación de los Procedimientos de Reproducción Asistida

Las cadenas de clínicas organizadas en India ahora capturan entre el 35% y el 40% de los ciclos nacionales de FIV —frente a cero hace 10 años—, lo que demuestra la disminución del estigma y la consolidación liderada por marcas. Todos los miembros de la UE financian la FIV tras la reinstauración del reembolso en Polonia en 2025, lo que señala un apoyo paneuropeo. Las empresas estadounidenses promueven los beneficios de fertilidad para atraer talento; el 66% de los empleados considera los beneficios de salud reproductiva en sus decisiones laborales. La visibilidad aumenta a medida que las poblaciones LGBTQIA+, los padres solteros y los defensores de celebridades normalizan su uso. La apertura social impulsa la afluencia de pacientes y estabiliza la combinación de pagadores en el mercado de tecnología de reproducción asistida.

Rápidas Innovaciones Tecnológicas en Medicina Reproductiva

El primer nacimiento del mundo mediante inyección intracitoplasmática de espermatozoides (ICSI) totalmente automatizada ocurrió en 2025, validando la precisión robotizada. Los modelos de IA como BELA predicen la ploidía embrionaria con una precisión del 70–80%, reduciendo la dependencia de pruebas invasivas. Las incubadoras de lapso de tiempo salvaguardan la consistencia del cultivo a pesar de la evidencia mixta sobre nacidos vivos. El Fertilo basado en células madre pluripotentes inducidas (iPSC) de Gameto, actualmente en ensayos de Fase 3, tiene como objetivo reducir las inyecciones hormonales en un 80%. Estas innovaciones aumentan las tasas de éxito y reducen los costos por ciclo, profundizando las ventajas competitivas impulsadas por la tecnología.

Crecimiento de los Servicios de Fertilidad Transfronterizos

Se estima que 25.000 parejas viajan cada año para recibir atención reproductiva, en busca de ventajas legales, de precio y de calidad. España, Dinamarca y Bélgica atraen a europeos bajo leyes liberales y altos estándares de laboratorio. India ofrece FIV por USD 2.700 frente a USD 10.200 en Singapur, atrayendo a turistas médicos interesados en facturas más bajas. Las normas de seguridad armonizadas de la UE podrían facilitar aún más los flujos de pacientes para 2027. Sin embargo, las disparidades en la protección de los derechos de los pacientes generan llamados a marcos de acreditación global para proteger los resultados y los datos.

Análisis del Impacto de las Restricciones del Mercado de Tecnología de Reproducción Asistida (TRA)*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento y cobertura de seguro limitada | −1.4% | Mercados emergentes y Estados Unidos | Largo plazo (≥ 4 años) |

| Marcos regulatorios estrictos y en evolución | −0.8% | Europa, Asia-Pacífico → efectos globales | Mediano plazo (2-4 años) |

| Preocupaciones éticas y religiosas sobre la manipulación de embriones | −0.6% | Oriente Medio, América Latina, partes de Asia | Largo plazo (≥ 4 años) |

| Variabilidad clínica y tasas de éxito inciertas | −0.5% | Global, acentuado en clínicas nuevas o más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Cobertura de Seguro Limitada

El promedio de FIV en Estados Unidos es de USD 12.000–25.000 por ciclo, con 2,5 ciclos típicamente necesarios, lo que lleva a muchos hogares a superar los USD 30.000 en gastos. Solo 21 estados de EE. UU. exigen cobertura parcial de infertilidad, dejando brechas considerables. Casi el 28% de los empleados que inician el tratamiento contraen deudas, lo que afecta desproporcionadamente a los grupos marginados. A nivel internacional, los costos por ciclo varían desde EUR 4.000 en muchos estados de la UE hasta niveles más altos en Asia desarrollada, lo que impulsa el turismo médico de salida que puede fragmentar la atención de seguimiento. Sin una cobertura más amplia, el costo sigue siendo la barrera más alta para la participación en el mercado de tecnología de reproducción asistida.

Marcos Regulatorios Estrictos y en Evolución

La Administración de Alimentos y Medicamentos de EE. UU. está implementando gradualmente la supervisión de las pruebas desarrolladas en laboratorio, aumentando la inversión en cumplimiento normativo para los laboratorios de farmacogenómica (PGx) y cribado embrionario[2]Registro Federal, "Norma Propuesta sobre Pruebas Desarrolladas en Laboratorio," federalregister.gov. La resolución de Alabama de 2024 que considera a los embriones congelados como "niños" obligó a la suspensión de clínicas en medio de preocupaciones de responsabilidad. El nuevo reglamento SoHO de Europa establece normas de trazabilidad a nivel continental con vencimiento en 2027, exigiendo amplias actualizaciones de documentación. Las leyes divergentes sobre investigación embrionaria en Asia crean obstáculos en las licencias de exportación. Una mayor supervisión eleva los costos y puede ralentizar el lanzamiento comercial de plataformas innovadoras dentro del mercado de tecnología de reproducción asistida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tecnología de Reproducción Asistida (TRA)

Por Producto y Servicio:

La Integración de Software Impulsa la Evolución de los EquiposInstrumentos y Equipos generó el 52,88% de los ingresos de 2025, lo que subraya la dependencia de los laboratorios en activos de capital de alto valor para incubar, obtener imágenes y micromanipular gametos. Soluciones de Software e IA crecerán a una CAGR del 9,25% hasta 2031 a medida que las clínicas buscan análisis predictivos que aumenten las probabilidades de implantación. Los proveedores agrupan cada vez más microscopios con algoritmos de IA —como EmbryoScope+ combinado con iDAScore— para ofrecer un flujo de trabajo integrado de apoyo a la toma de decisiones. Los pioneros en automatización, incluida Conceivable Life Sciences, despliegan AURA, el primer laboratorio de FIV totalmente robótico, procesando 2.000 ciclos al año y reduciendo drásticamente el personal.

Los consumibles recurrentes siguen siendo cruciales. Las ventas de medios de cultivo siguen el volumen de ciclos porque cada recuperación desencadena nuevos lotes, estabilizando los ingresos incluso durante las recesiones. Mientras tanto, el tamaño del mercado de tecnología de reproducción asistida vinculado a los contratos de servicios de laboratorio se está expandiendo a medida que los fabricantes introducen modelos de suscripción para actualizaciones continuas de software y calibración remota. Estas ofertas híbridas de hardware y software profundizan los costos de cambio y crean flujos de caja más estables, atrayendo capital de capital privado.

La digitalización también fomenta redes de intercambio de datos que alimentan modelos de aprendizaje automático, ampliando las brechas de rendimiento entre adoptantes y rezagados. Las clínicas que utilizan protocolos de asignación de IA han reportado tasas de éxito un 13,6% más altas tras la adquisición de cadenas debido a las mejores prácticas estandarizadas. Durante 2026-2031, las hojas de ruta de productos muestran un claro giro desde instrumentos independientes hacia ecosistemas habilitados en la nube que monetizan tanto los desechables como los conjuntos de datos propietarios.

Por Tecnología:

Los Avances en Criopreservación Permiten la Flexibilidad de los ProcedimientosLa Fertilización In Vitro preservó el liderazgo tecnológico con una participación del 63,72% en 2025, beneficiándose de décadas de conocimiento especializado y amplios reembolsos. Sin embargo, las estrategias electivas de congelación total impulsan una CAGR del 9,18% para los ciclos de Sustitución de Embriones Congelados, que permiten el cribado cromosómico y la programación flexible sin el estrés endometrial relacionado con las hormonas. Las clínicas reportan menos embarazos múltiples tras la vitrificación más los protocolos de transferencia de un solo embrión, una métrica de calidad cada vez más exigida.

La ciencia emergente remodela el conjunto tecnológico. Los métodos basados en células madre pluripotentes inducidas, ejemplificados por Fertilo, podrían reducir la exposición a la estimulación ovárica en un 80% y comprimir la duración del tratamiento a tres días. La investigación en gametogénesis in vitro apunta a gametos cultivados en laboratorio que podrían abrir nuevas vías de paternidad para parejas con factor masculino severo o del mismo sexo. Por ahora, la inseminación artificial persiste como una opción de menor complejidad, pero cede participación a las variantes de FIV a medida que los pagadores reconocen un mayor éxito global por inversión.

Los médicos adaptan cada vez más los paquetes tecnológicos —combinando embriones vitrificados, pruebas genéticas preimplantacionales (PGT-A) y puntuación por IA— a los pronósticos específicos del paciente, reduciendo el riesgo de aborto espontáneo y optimizando el costo por nacido vivo. Esa personalización amplía aún más el mercado de tecnología de reproducción asistida a medida que los pacientes de mayor edad consideran el tratamiento viable.

Por Procedimiento:

La Integración de Pruebas Genéticas Remodela los Protocolos de TratamientoLos ciclos Frescos No Donantes mantuvieron el 44,12% de los ingresos en 2025 porque muchos pacientes aún intentan la transferencia inmediata. Sin embargo, los procedimientos de Donante Congelado, con una CAGR del 8,31%, abordan la reserva ovárica disminuida y la evitación de enfermedades hereditarias mediante gametos donados junto con la vitrificación. Las pruebas genéticas preimplantacionales generalizadas impulsan un movimiento hacia la congelación total, permitiendo a los laboratorios realizar análisis cromosómicos antes de seleccionar embriones.

Los desarrollos de política amplían la elegibilidad. El Departamento de Asuntos de Veteranos de EE. UU. ahora financia la FIV para veteranos no casados y autoriza gametos donados, ampliando el grupo de candidatos. Los modelos de decisión potenciados por IA predicen la probabilidad de nacido vivo específica del paciente, ayudando a las clínicas a elegir entre tipos de procedimientos. Algunas cadenas reportan tasas de embarazo superiores al 50% cuando los algoritmos guían la selección de embriones.

La supervisión ética se intensifica, pero la demanda de bancos de donantes personalizados crece, particularmente entre los pacientes transfronterizos que buscan coincidencias fenotípicas específicas. La logística sofisticada de criobancos integra el rastreo por radiofrecuencia para mantener el cumplimiento de la cadena de custodia a través de las fronteras, fortaleciendo la confianza en el mercado de tecnología de reproducción asistida.

Por Usuario Final:

La Integración Hospitalaria Acelera la Expansión de ServiciosLas Clínicas de Fertilidad generaron el 78,02% de los ingresos de 2025, gracias al personal especializado y los laboratorios diseñados específicamente. Los Hospitales y Centros Quirúrgicos, sin embargo, registrarán una CAGR del 10,05% hasta 2031 a medida que los sistemas de salud integrados agrupan la atención reproductiva con obstetricia, oncología y endocrinología, capturando el valor del paciente a lo largo de su vida. Las grandes redes instalan suites de FIV dedicadas, aprovechando la infraestructura establecida de registros electrónicos de salud para agilizar las derivaciones.

La propiedad en cadena mejora el rendimiento: las clínicas adquiridas han mostrado ganancias del 27,2% en el volumen de ciclos tras la integración. Los hospitales emulan esta escala, negociando contratos de reactivos a granel e integrando paneles de fertilidad en plataformas de análisis empresariales. Los criobancos y los institutos de investigación continúan desempeñando roles especializados —almacenamiento a largo plazo e investigación avanzada de edición del genoma— pero también se convierten en nodos de datos que alimentan algoritmos de IA.

Las expectativas de los pacientes de trayectorias integrales de salud femenina impulsan la participación hospitalaria. Las aseguradoras dirigen cada vez más a los pacientes hacia hospitales dentro de la red que cumplen métricas de calidad, creando un efecto de atracción de atención gestionada. Estos cambios diversifican los canales de ingresos de la industria de tecnología de reproducción asistida y mitigan el riesgo de concentración en clínicas independientes.

Análisis Geográfico

Mercado de Tecnología de Reproducción Asistida (TRA) en América del Norte

América del Norte controló el 45,01% de los ingresos de 2025, impulsada por los precios premium y el aumento de los beneficios laborales que absorben los elevados costos por ciclo. El tamaño del mercado de tecnología de reproducción asistida en esta región también refleja proyectos piloto de automatización en curso y un ecosistema de proveedores de software concentrado en torno a los corredores biomédicos. La expansión del reembolso en Estados Unidos a través de planes corporativos continúa compensando los mandatos estatales desiguales, mientras que el sistema de pagador único de Canadá cubre ciclos limitados, lo que lleva a algunos pacientes a buscar servicios privados en Estados Unidos y a mantener los flujos transfronterizos.

Mercado de Tecnología de Reproducción Asistida (TRA) en Asia-Pacífico

Se proyecta que Asia-Pacífico exhiba una CAGR del 8,38% hasta 2031, la más alta entre todas las regiones. India inaugura entre 60 y 70 nuevas instalaciones de FIV anualmente, con cadenas organizadas que capturan cuota de mercado de manera constante a través de garantías de calidad de marca que atraen a parejas urbanas sensibles al precio. El gobierno de China promueve la fertilidad tras la disminución de la tasa de natalidad, ofreciendo subsidios provinciales y aprobando más licencias de clínicas. Se prevé que el tamaño del mercado de tecnología de reproducción asistida para Asia-Pacífico alcance los 13,74 mil millones de USD en 2028, respaldado por el arbitraje de costos que atrae a pacientes extranjeros que buscan tanto asequibilidad como atención competente.

Mercado de Tecnología de Reproducción Asistida (TRA) en Europa

Europa presenta un panorama maduro pero en evolución. La financiación pública universal tras la reversión de la política de Polonia en 2025 elimina las brechas nacionales, aunque las listas de espera varían considerablemente. Desde el punto de vista demográfico, la tasa de fertilidad de Europa de 1,46 nacimientos por mujer se mantiene por debajo del nivel de reemplazo, prolongando la demanda. La regulación SoHO de 2027 estandarizará las métricas de calidad y la trazabilidad, lo que podría facilitar la redirección de pacientes dentro de la UE hacia centros de alta capacidad. España, Dinamarca y Bélgica ya acogen grandes volúmenes de ciclos de pacientes extranjeros, y los registros de datos compartidos de la UE podrían mejorar la transparencia y los resultados, reforzando el papel de Europa en el mercado de tecnología de reproducción asistida.

Panorama Competitivo

Las transacciones de capital privado señalan una creciente consolidación. La adquisición de Hamilton Thorne por parte de Astorg por USD 228 millones —junto con la compra de la división de TRA de Cook Medical— construye una plataforma de hardware de laboratorio verticalmente integrada que controla microscopios, pipetas y consumibles de medios de cultivo. Tras el acuerdo, la entidad combinada puede vender de forma cruzada contratos de servicio y negociar márgenes de distribución, agudizando las economías de escala. De manera similar, Conceivable Life Sciences lanzó AURA, el primer laboratorio totalmente automatizado, alcanzando tasas de éxito del 51% con menores costos de personal, demostrando curvas de costos disruptivas.

La tecnología es el diferenciador competitivo clave. Los proveedores compiten por obtener aprobaciones regulatorias para módulos de IA que convierten imágenes de laboratorio sin procesar en listas de implantación clasificadas. Las clínicas que adoptan estas soluciones destacan ganancias del 13–15% en las tasas de embarazo clínico en un año, alimentando un ciclo virtuoso de datos. Las barreras aumentan ya que los motores de IA requieren millones de imágenes etiquetadas y canales continuos de entrenamiento en la nube, activos difíciles de replicar rápidamente para los nuevos participantes.

Las cadenas regionales aprovechan el financiamiento de adquisiciones para implementar registros electrónicos de salud unificados, compartir experiencia en embriología y comercializar la confianza en la marca. Los sistemas hospitalarios buscan sinergias similares, adquiriendo clínicas independientes para crear redes de tipo centro y radio. Mientras tanto, innovadores farmacéuticos como Gameto y Repronovo atraen financiamiento de capital de riesgo para desarrollar terapias complementarias que abordan las limitaciones de reserva ovárica o factor masculino, ampliando la definición de competencia de productos más allá de los procedimientos puros. En general, el mercado de tecnología de reproducción asistida se inclina hacia los actores que combinan equipos, datos y canales terapéuticos dentro de plataformas de servicios diversificadas.

Líderes de la Industria de Tecnología de Reproducción Asistida (TRA)

CooperSurgical Inc.

Vitrolife AB

FUJIFILM Irvine Scientific Inc.

Ferring B.V.

Merck KGaA (EMD Serono)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tecnología de Reproducción Asistida (TRA) Cubiertas en este Informe

- The Cooper Companies

- Vitrolife

- FUJIFILM Irvine Scientific Inc.

- Ferring Pharmaceuticals

- Merck

- Hamilton Thorne Ltd.

- Thermo Fisher Scientific

- Cook Group

- Genea Biomedx

- Bloom IVF Centre

- Esco Lifesciences

- Memmert

- Laboratoire CCD

- Nidacon International

- Microm Ltd.

- Progyny Inc.

- Ovascience

- CCRM Fertility

- Igenomix

- Gyntics Medical Products

Leer el Análisis de las Empresas del Mercado de Tecnología de Reproducción Asistida (TRA)

Desarrollo Reciente de la Industria en el Mercado de Tecnología de Reproducción Asistida (TRA)

- Mayo 2025: Repronovo recaudó USD 65 millones en una Serie A para avanzar en candidatos a fármacos contra la infertilidad.

- Mayo 2025: AutoIVF aseguró una inversión liderada por Vitrolife para avanzar en la automatización de recolección de óvulos OvaReady.

- Abril 2025: Overture Life completó una ronda de financiamiento de USD 20,6 millones, llevando el total a USD 57 millones para la automatización de FIV.

- Abril 2025: Thermo Fisher Scientific comprometió USD 2 mil millones durante cuatro años para expandir la fabricación de ciencias de la vida en EE. UU., incluidas herramientas de TRA.

- Febrero 2025: Femasys obtuvo aprobaciones israelíes para los dispositivos de fertilidad FemaSeed, FemVue y FemCerv.

Mercado de Tecnología de Reproducción Asistida (TRA) Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tecnología de reproducción asistida como el valor total generado cuando óvulos, espermatozoides o embriones son manipulados fuera del cuerpo humano para posibilitar el embarazo; por lo tanto, abarca la FIV, la inyección intracitoplasmática de espermatozoides, los programas de donación y embriones congelados, los honorarios clínicos, y el equipamiento de laboratorio de apoyo, medios de cultivo y software de IA emergente. Según los analistas de Mordor Intelligence, esta visión integrada refleja cómo los proveedores de fertilidad facturan a los pacientes y pagan a los proveedores.

Exclusión del alcance: Los productos farmacéuticos para mejorar la fertilidad vendidos por separado de los ciclos de TRA no se contabilizan.

Segmentos cubiertos en este informe

- Por Producto y Servicio

- Instrumentos y Equipos

- Reactivos y Medios de Cultivo

- Soluciones de Software e IA

- Por Tecnología

- Fertilización In Vitro (FIV)

- Inseminación Artificial (IA-IUI)

- Sustitución de Embriones Congelados (SEC)

- Otra Tecnología

- Por Procedimiento

- Fresco No Donante

- Donante Fresco

- Donante Congelado

- No Donante Congelado

- Por Usuario Final

- Clínicas de Fertilidad

- Hospitales y Centros Quirúrgicos

- Criobancos e Institutos de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

El equipo de Mordor entrevistó a endocrinólogos reproductivos, directores de laboratorios de embriología y responsables de adquisiciones en América del Norte, Europa y los centros asiáticos de rápido crecimiento. Estas conversaciones aclararon el promedio de ciclos por clínica, la aceptación de pruebas genéticas adicionales, la dispersión de precios y las expansiones de cartera, que luego se cotejaron con los hallazgos documentales para ajustar los supuestos.

Investigación documental

Comenzamos con conjuntos de datos públicos de referencia, como las tablas de prevalencia de infertilidad de la OMS, los registros de éxito de ciclos de los CDC y la ESHRE, las series de gasto sanitario de la OCDE y las proyecciones de población de la ONU, que en conjunto anclan la incidencia, el volumen de tratamiento y el poder adquisitivo. Las hojas informativas de asociaciones del sector (SART, Sociedad Europea de Reproducción Humana, Asia Pacific Initiative on Reproduction) proporcionaron rangos de precios de ciclos y actualizaciones de capacidad clínica, mientras que los informes 10-K y las presentaciones para inversores de las principales cadenas de clínicas ayudaron a validar los ingresos por servicios. Para perfilar la rotación de equipos y la cuota de proveedores, analizamos rastros de envíos en agregados aduaneros y obtuvimos datos financieros de empresas de D&B Hoovers y flujos de noticias a través de Dow Jones Factiva. También se revisaron muchos otros repositorios secundarios para completar y contrastar la base de evidencia.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte los volúmenes de pacientes tratados obtenidos de registros nacionales y ajustados por ciclos autodeclarados en ingresos utilizando el gasto promedio por ciclo específico de cada región, que posteriormente se filtra mediante ponderaciones de divisas y combinación de pagadores. Los datos agregados de proveedores de incubadoras, micromanipuladores y medios de cultivo ofrecen una perspectiva ascendente selectiva que detecta cualquier sobreestimación o subestimación. Cinco indicadores clave del mercado sustentan la previsión: 1) ciclos por 1.000 mujeres de entre 20 y 44 años, 2) incorporaciones de camas en clínicas, 3) variaciones en las tarifas promedio de procedimientos, 4) elasticidad de la demanda vinculada a la tasa de éxito, y 5) cuotas de ciclos financiados por el gobierno. La regresión multivariante, complementada con análisis de escenarios para perturbaciones de política, proyecta cada variable hasta 2030, y las brechas en las estimaciones ascendentes se cubren con proxies regionales ponderados.

Ciclo de validación y actualización de datos

Los resultados superan tres controles: análisis de anomalías de variables, revisión por pares de analistas sénior y reejecución del modelo con datos de registros recién publicados. Los informes se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos de política, reembolso o grandes fusiones y adquisiciones modifican materialmente una variable clave, garantizando que los clientes reciban una visión actualizada.

Cómo se compara el tamaño del mercado de tecnología de reproducción asistida (TRA) de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen diferir porque las empresas segmentan el mercado con alcances, estructuras de precios y cadencias de actualización distintos.

Los principales factores de divergencia incluyen alcances limitados a productos que omiten los ingresos clínicos, precios uniformes agresivos o bases de divisas desactualizadas, lo que puede sesgar los totales al alza o a la baja en relación con nuestra perspectiva equilibrada de clínica más equipamiento y actualización anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 28.600 millones USD (2025) | Mordor Intelligence | |

| 27.600 millones USD (2023) | Consultoría global A | Ingresos de clínicas en mercados emergentes parcialmente excluidos; tipo de cambio de 2023 fijo |

| 4.300 millones USD (2025) | Revista especializada B | Contabiliza únicamente instrumentos de laboratorio y medios de cultivo, omitiendo los honorarios por servicios |

| 31.600 millones USD (2024) | Investigación sectorial C | Aplica precios premium de servicios adicionales a nivel global y asume una adopción universal |

La comparación muestra cómo la amplitud del alcance, los supuestos de precios y la cadencia de actualización pueden hacer variar los valores en decenas de miles de millones. Al fundamentar nuestra línea de base en la economía completa del tratamiento, las estructuras de costos específicas por región y una actualización anual disciplinada, Mordor Intelligence ofrece un punto de referencia fiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología de reproducción asistida?

El mercado de tecnología de reproducción asistida generó USD 30,67 mil millones en 2026 y se prevé que aumente a USD 43,22 mil millones en 2031 a una CAGR del 7,1%.

¿Qué región está creciendo más rápido?

En 2026, se espera que el tamaño del Mercado de Tecnología de Reproducción Asistida alcance USD 30,67 mil millones.

¿Quiénes son los actores clave en el Mercado de Tecnología de Reproducción Asistida?

Se espera que Asia-Pacífico lidere el crecimiento con una CAGR del 8,38% entre 2026 y 2031 debido a la rápida expansión de clínicas en India y las políticas pro-fertilidad en China.

¿Qué tan importante es la IA en el tratamiento de fertilidad hoy en día?

La IA ahora apoya la selección de embriones con una precisión del 70-97%, ayudando a las clínicas a elevar las tasas de éxito y reducir los costos por ciclo, y su adopción se está acelerando en los mercados líderes.

¿Por qué los costos de tratamiento son una restricción importante?

Los ciclos de FIV en EE. UU. cuestan entre USD 12.000 y 25.000 cada uno, y la cobertura de seguro limitada obliga a muchos pacientes a pagar de su propio bolsillo, retrasando el tratamiento y aumentando el estrés financiero.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que las Soluciones de Software e IA crezcan a una CAGR del 9,25% hasta 2031 a medida que las clínicas integran análisis predictivos y sistemas de laboratorio automatizados.

¿Cómo está influyendo el capital privado en la industria?

Inversores como Astorg están consolidando fabricantes de equipos y redes de clínicas, buscando un crecimiento defensivo y el perfil de ingresos recurrentes de los servicios de fertilidad.

Última actualización de la página el: