Tamaño y Participación del Mercado de Café Verde

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 32.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 44.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

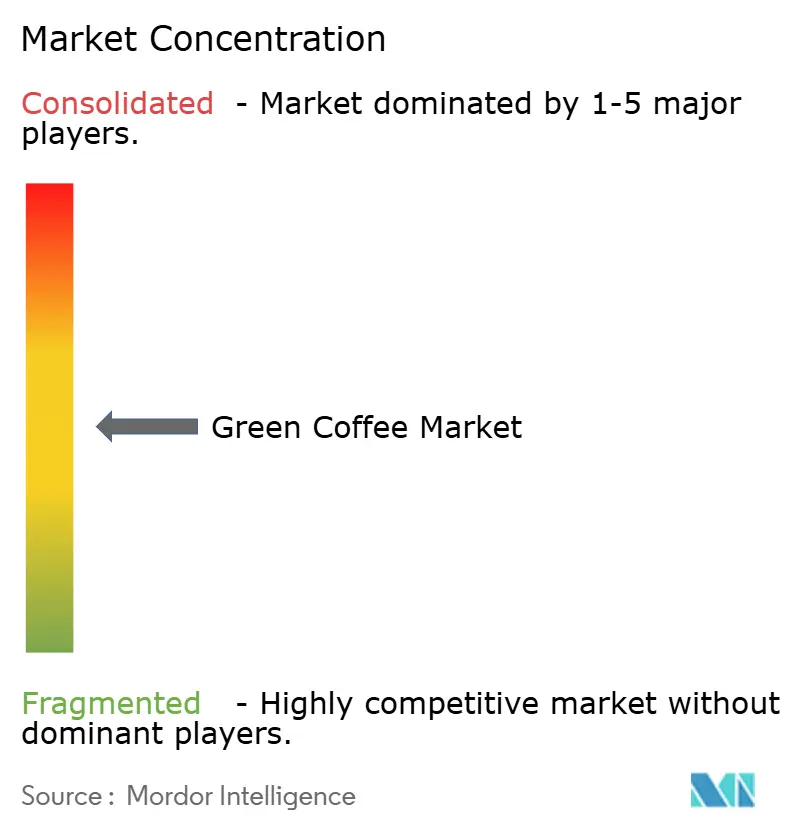

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Verde por Mordor Intelligence

En 2025, el tamaño del mercado global de café verde fue valorado en USD 32,86 mil millones. Las proyecciones indican un ascenso a USD 44,39 mil millones para 2030, marcando una CAGR del 6,20% de 2025 a 2030. Esto está respaldado por una demanda constante de granos certificados, un aumento en las aplicaciones de salud del extracto de café verde y una rápida adopción de productos premium en la región de Asia-Pacífico. Los grandes tostadores están pivotando hacia modelos de comercio directo, optimizando las cadenas de suministro y aumentando los ingresos de los agricultores. Al mismo tiempo, los productores están canalizando inversiones en variedades resistentes al clima para salvaguardar los rendimientos futuros. Prácticas innovadoras como el cultivo en entornos controlados y los ensayos hidropónicos están emergiendo en regiones no convencionales, ampliando los horizontes de producción. Sin embargo, el panorama no está exento de desafíos: los cambios regulatorios, en particular el Reglamento de Deforestación de la UE y los nuevos aranceles de EE. UU., están recalibrando la dinámica comercial e intensificando la competencia por suministros conformes. Esta narrativa de crecimiento subraya la adaptabilidad del sector frente a las adversidades climáticas y un cambio en las preferencias del consumidor hacia ofertas de café premium y sostenible. El impulso ascendente del mercado está impulsado por un apetito creciente por el café de especialidad, una mayor conciencia sobre la salud que impulsa el consumo de extracto de café verde y una clase media amante del café en rápida expansión en Asia-Pacífico.

Conclusiones Clave del Informe

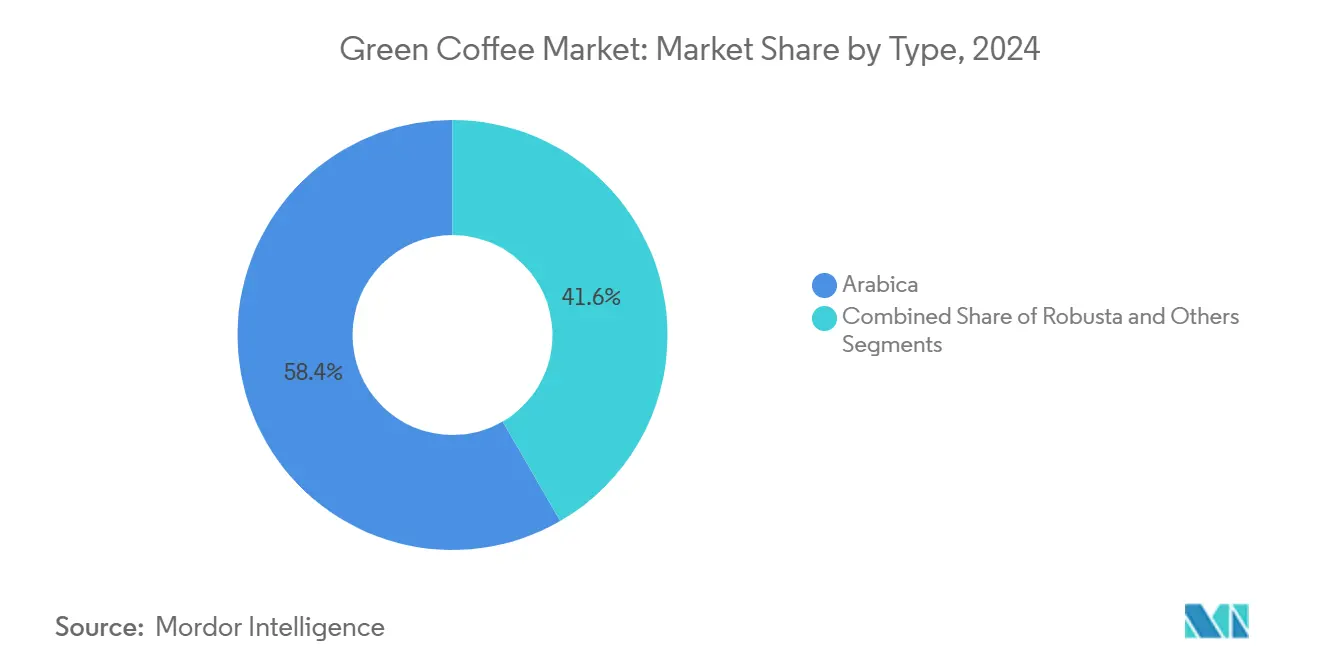

- Por tipo, Arábica retuvo el 58,36% de la participación del mercado de café verde en 2024, mientras que se proyecta que Robusta crezca a una CAGR del 5,40% hasta 2030.

- Por forma, los granos de café verde representaron el 82,63% del tamaño del mercado de café verde en 2024; el extracto de café verde avanza a una CAGR del 6,10% hasta 2030.

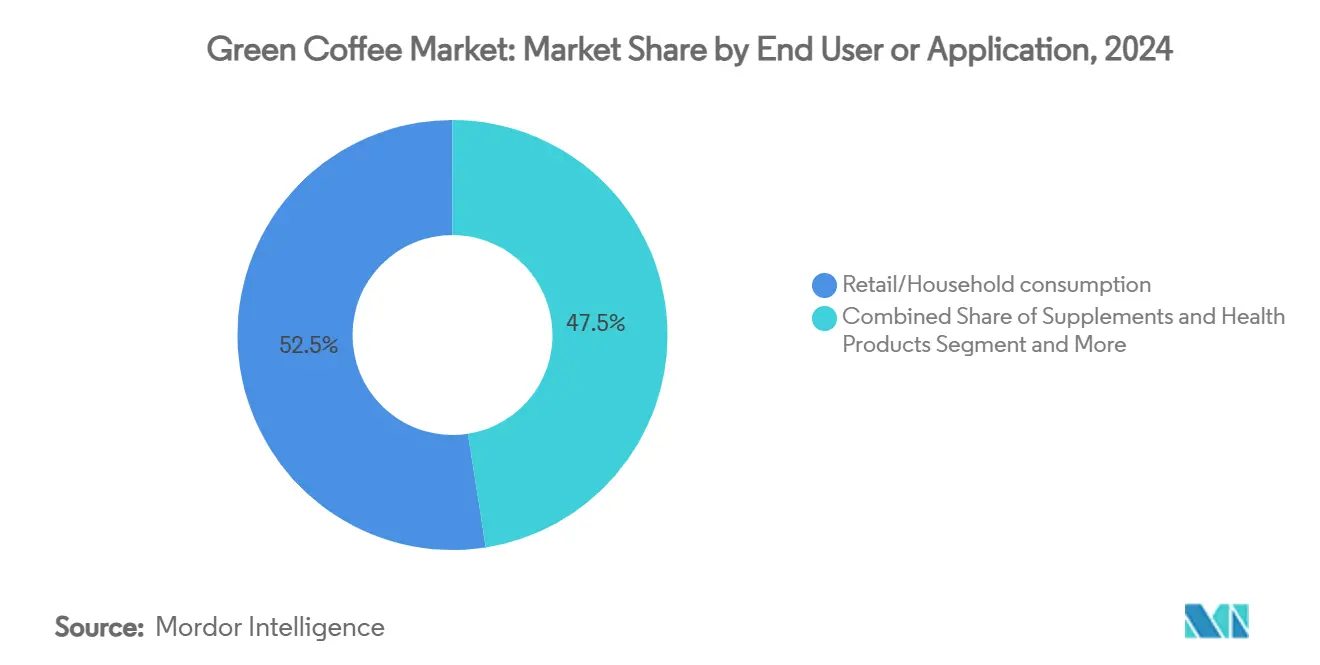

- Por usuario final/aplicación, el consumo minorista y doméstico lideró con una participación de ingresos del 52,47% en 2024, mientras que los suplementos y productos de salud están preparados para expandirse a una CAGR del 7,20% hasta 2030.

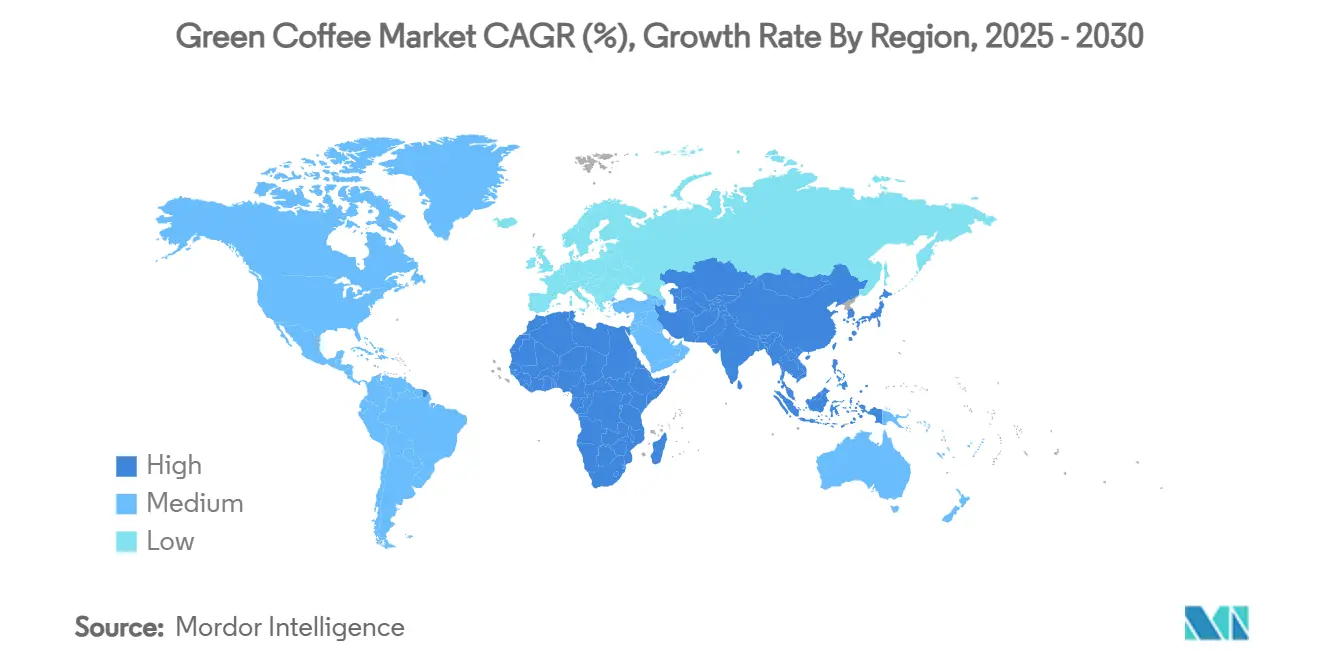

- Por región, Europa dominó con el 36,29% del mercado de café verde en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,70% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Café Verde*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de café de especialidad y premium | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente enfoque del consumidor en café sostenible y certificado | +1.2% | Europa, América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de la clase media consumidora de café en Asia-Pacífico | +1.5% | Núcleo APAC, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Cultivo de café en entornos controlados | +0.8% | América del Norte, Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Plataformas de comercio directo habilitadas digitalmente | +0.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Tendencias de salud y bienestar que dan forma al consumo de café verde | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Café de Especialidad y Premium

A medida que los consumidores priorizan cada vez más la calidad sobre el precio, el consumo de café premium está remodelando la dinámica del mercado, generando primas sustanciales en la cadena de valor para los productos diferenciados. El informe de Tendencias Nacionales de Datos de Café 2024 de la Asociación de Café de Especialidad[1]Speciality Coffee Association, "2024 National Coffee Data Trends Specialty Coffee Breakout Report Now Available", junio de 2024, sca.coffee reveló que más del 80% de los millennials reconocen el café sostenible y están dispuestos a pagar una prima por productos de origen sostenible. Los consumidores millennials y de la Generación Z muestran una preferencia creciente por granos de origen único, micro-lote y certificados, lo que lleva a una mayor disposición a pagar primas. Esta tendencia está estimulando inversiones en sistemas de control de calidad y trazabilidad. Destacado en la feria comercial World of Coffee Yakarta 2025, los cultivadores indonesios están aprovechando esta oportunidad comercializando perfiles de sabor distintivos y estableciendo asociaciones de comercio directo, amplificando así su captura de valor en el origen. En respuesta, los tostadores están celebrando contratos a largo plazo para asegurar perfiles de taza consistentes, recompensando simultáneamente las prácticas sostenibles. Este énfasis en la calidad está impulsando la experimentación con fermentación controlada, procesamiento anaeróbico y agricultura de precisión para mejorar los atributos sensoriales. Además, la creciente demanda de especialidad está ampliando los flujos de ingresos para los países de origen, impulsando una diversificación más allá de los grados de materia prima tradicionales.

Creciente Enfoque del Consumidor en Café Sostenible y Certificado

En el mercado de café verde, especialmente en Europa y América del Norte, las certificaciones de sostenibilidad han pasado de ser diferenciadores de nicho a convertirse en expectativas básicas. Los importadores ahora exigen cada vez más credenciales como Rainforest Alliance, Fairtrade u Orgánico, considerándolas como prueba esencial de gestión ambiental y cumplimiento social. Con el próximo Reglamento de Deforestación de la UE, hay un mayor énfasis en garantizar que el café se obtenga sin contribuir a la deforestación. Esto ha llevado a los exportadores a invertir en herramientas de monitoreo satelital y trazabilidad digital. Los proveedores certificados disfrutan de acceso preferencial y precios favorables, mientras que los que no cumplen los requisitos se arriesgan a la exclusión potencial. Para agilizar los procesos, las alianzas industriales están armonizando los requisitos de código, reduciendo las redundancias de auditoría y ofreciendo orientación a los pequeños agricultores que lidian con crecientes demandas administrativas. La Plataforma Global del Café ha señalado un aumento en los esquemas de sostenibilidad alineados con el Código de Referencia de Sostenibilidad del Café, subrayando el compromiso de la industria con prácticas sostenibles estandarizadas. Los mercados europeos están a la vanguardia de este cambio. En 2023, la UE importó 133.000 toneladas de café verde orgánico, marcando un notable aumento incluso en medio de desafíos más amplios del mercado.[2]Gobierno de los Países Bajos, "Potencial del mercado europeo para el café orgánico", abril de 2025, www.cbi.eu

Expansión de la Clase Media Consumidora de Café en Asia-Pacífico

A medida que los ingresos aumentan y los estilos de vida cambian en Asia-Pacífico, la creciente clase media de la región está impulsando un apetito creciente por productos de café verde premium y de especialidad. El Banco Mundial y el Banco Asiático de Desarrollo informan que, si bien el crecimiento económico en la región se está moderando, continúa sacando a millones de personas de la pobreza anualmente. Las proyecciones sugieren que para 2030, Asia albergará a dos tercios de la clase media global. Esta demografía en expansión no se limita solo a los grandes centros urbanos; está dejando su huella en ciudades y pueblos más pequeños, ampliando el alcance de la cultura del café. Con el aumento de los ingresos y una inclinación hacia los estilos de vida occidentales, los consumidores se orientan cada vez más hacia bebidas de mayor calidad y centradas en la salud, incluido el café verde. Esta tendencia es evidente tanto en los sectores minoristas como en los de servicios de alimentos. A medida que esta clase media gana prominencia, no son solo consumidores sino también creadores de tendencias, lo que impulsa tanto a las marcas internacionales como a los productores locales a innovar y adaptarse. Dado este contexto de crecimiento económico y un apetito insaciable por los productos premium, la región de Asia-Pacífico está preparada para ser un actor significativo en la expansión del mercado de café verde en los próximos años.

Cultivo de Café en Entornos Controlados

En respuesta a las presiones del cambio climático, existe un interés creciente en los sistemas de invernadero, sombreado y cultivo hidropónico para el cultivo de café, capaces de regular la temperatura y la humedad. Los proyectos piloto en California y Carolina del Norte destacan la viabilidad comercial de producir granos de alta calidad fuera de sus zonas tropicales tradicionales. Estos sistemas innovadores pueden reducir el uso de agua hasta en un 90%, disminuir la incidencia de plagas y facilitar la cosecha durante todo el año, aunque conllevan costos de capital elevados. Sin embargo, los avances en iluminación energéticamente eficiente y controles climáticos automatizados prometen reducir los costos operativos. Esto posiciona los entornos controlados como un complemento a largo plazo de la producción en campo abierto en el mercado de café verde. A medida que el cambio climático plantea amenazas crecientes, los avances tecnológicos en la agricultura en entornos controlados emergen como soluciones estratégicas, allanando el camino para la producción sostenible de café en regiones no convencionales. La investigación de la Universidad de California, publicada en el International Journal of Climatology, indica que con estrategias apropiadas de gestión térmica, como los árboles de sombra en sistemas agroforestales, más de 230 km² de tierras costeras del sur y centro de California podrían estar preparadas para el cultivo de café.

Análisis del Impacto de las Restricciones del Mercado de Café Verde*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del rendimiento y la calidad impulsada por el cambio climático | -2.1% | Global, especialmente Brasil, Vietnam, América Central | Corto plazo (≤2 años) |

| Las barreras comerciales restringen el acceso a los mercados desarrollados | -1.3% | Global, con impacto en los exportadores de países en desarrollo | Mediano plazo (2-4 años) |

| Competencia de los productos de café tradicionales | -0.8% | Global, particularmente en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de mano de obra debido a la migración rural-urbana | -0.9% | Países de origen en América Central y el Sudeste Asiático | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Rendimiento y la Calidad Impulsada por el Cambio Climático

El cambio climático está causando estragos en el mercado de café verde, con el aumento de las temperaturas, las precipitaciones erráticas y los fenómenos meteorológicos extremos que interrumpen la producción en las principales regiones productoras. El Panel Intergubernamental sobre el Cambio Climático (IPCC) advierte que para 2050, casi la mitad de la tierra actualmente apta para el cultivo de café podría quedar inutilizable. Los rendimientos globales están destinados a desplomarse debido a los cambios en los patrones de temperatura y precipitación. Esto no es solo una preocupación futura: la producción de café de Vietnam se desplomó un 20% en la temporada 2023/24 debido a una prolongada sequía[3]International Comunicaffe, "Cambio climático: desafíos para la industria del café en 2025", International Comunicaffe, febrero de 2025, www.comunicaffe.com. Mientras tanto, la cosecha de Brasil en 2024 enfrentó contratiempos tanto por la sequía como por el calor extremo. Tales desafíos climáticos no solo disminuyen los rendimientos sino que también comprometen la calidad del grano. Las temperaturas elevadas y las precipitaciones erráticas aumentan la susceptibilidad a plagas, enfermedades y trastornos, afectando tanto la cantidad como el sabor del café verde. Estos desafíos ponen en peligro los medios de vida de los agricultores y amenazan la estabilidad de las cadenas de suministro globales de café, una preocupación compartida por la Organización Internacional del Café (OIC) y varios estudios gubernamentales. A medida que el cambio climático aprieta su control, el mercado de café verde lidia con una mayor incertidumbre, costos de producción en aumento e inestabilidad del suministro, lo que pone de relieve una llamada urgente a estrategias de adaptación en todo el sector.

Las Barreras Comerciales Restringen el Acceso a los Mercados Desarrollados

En abril de 2025, EE. UU. impuso aranceles que oscilan entre el 10% y un pronunciado 46% sobre las importaciones de las principales naciones productoras. Esta medida no solo elevó los precios internos sino que también impulsó a los tostadores a buscar fuentes alternativas. Mientras tanto, el Reglamento de Deforestación de la UE ha planteado desafíos de cumplimiento, especialmente para los pequeños agricultores que carecen de herramientas de trazabilidad digital. Si estos productores no logran cumplir con los nuevos estándares de documentación, corren el riesgo de perder volúmenes de Etiopía y otras regiones que dependen en gran medida de la demanda de la UE. Aunque los acuerdos comerciales como el EVFTA ofrecen cierto alivio al suavizar los aranceles, conllevan una capa adicional de cargas administrativas y posibles sanciones, proyectando una sombra de incertidumbre sobre los exportadores y frenando las perspectivas de crecimiento a corto plazo. Las recientes intervenciones gubernamentales y el endurecimiento de los regímenes arancelarios han erigido importantes barreras comerciales para el mercado de café verde, limitando el acceso a los principales mercados, especialmente en EE. UU. y la UE. EE. UU., como destaca el Departamento de Agricultura de EE. UU., es un titán en el ámbito de las importaciones de café verde, obteniendo más del 20% de su suministro de Colombia, junto con cantidades notables de Brasil, Vietnam y México. Sin embargo, el panorama cambió en 2025 cuando EE. UU. introdujo nuevos aranceles: un considerable 50% sobre el café brasileño y tasas escaladas sobre las importaciones tanto de Indonesia como de Vietnam. Tales barreras comerciales han enviado ondas de choque a través de la cadena de suministro global, induciendo volatilidad de precios y problemas de disponibilidad, y a menudo desencadenando acciones de represalia que desestabilizan aún más el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Café Verde

Por Tipo:

La Resiliencia de Robusta Desafía el Dominio de ArábicaEn 2024, Arábica comandó una participación del 58,36% del mercado de café verde, impulsada por una arraigada preferencia del consumidor por su perfil de sabor más dulce y matizado. Sin embargo, con Robusta proyectada para crecer a una CAGR del 5,40% hasta 2030, los cultivadores están pivotando estratégicamente hacia esta variedad más resistente, conocida por su resiliencia al calor, las plagas y las precipitaciones impredecibles. Los tostadores de especialidad están experimentando cada vez más con lotes finos de Robusta, cerrando la brecha histórica de percepción y ampliando sus carteras para mitigar los riesgos climáticos. Las iniciativas de mejoramiento en curso se centran en reducir el amargor y mejorar la complejidad del sabor, consolidando la posición de Robusta como contendiente premium. A medida que los desafíos climáticos se intensifican en las regiones tradicionales de Arábica, la brecha de percepción de calidad entre las dos variedades se está cerrando, con tostadores de especialidad de EE. UU. y Europa buscando activamente Robusta de alta calidad.

La trayectoria ascendente de Robusta subraya su posicionamiento como alternativa resistente al clima, con instituciones de investigación, como la Universidad de Florida, pioneras en variedades mejoradas para satisfacer las demandas futuras. Su investigación sobre café adaptado al clima destaca la adaptabilidad de Robusta y su potencial para mayores rendimientos con menor insumo de recursos, indicando su capacidad para prosperar en entornos variados sin comprometer la calidad. El ascenso de Robusta está además respaldado por cambios en la cadena de suministro, una respuesta a la susceptibilidad de Arábica a las temperaturas extremas. A principios de 2025, los precios del Robusta vietnamita se dispararon a un máximo de 50 años, impulsados por déficits en las cosechas, subrayando la volatilidad del mercado. Los productores están aprovechando las técnicas de fermentación y el secado selectivo para mejorar las puntuaciones de taza, mientras que los investigadores profundizan en el injerto y la edición del genoma para mejorar la resistencia a enfermedades. Si bien Arábica puede continuar reinando entre los conocedores, el mercado de café verde reconoce cada vez más el papel fundamental de Robusta para garantizar el volumen y la asequibilidad.

Por Forma:

La Innovación en Extractos Disrumpe los Mercados Tradicionales de GranosEn 2024, los granos de café verde comandaron una participación significativa del 82,63% de los ingresos, anclando las cadenas de suministro globales para el tostado, los productos solubles y las ofertas listas para beber (RTD), atendiendo tanto a los canales domésticos como a los de servicios de alimentos. Ilustrando la tendencia, los comerciantes multinacionales están reforzando sus capacidades de almacenamiento y procesamiento. Por ejemplo, en 2025, Louis Dreyfus Company está preparada para duplicar su capacidad en Varginha, Brasil, en respuesta a las crecientes demandas de procesamiento. Este dominio del café verde está además subrayado por un creciente apetito del consumidor por granos premium, de origen único y de micro-lote. Las principales naciones productoras como Brasil, Colombia y Etiopía, capitalizando sus climas favorables e inversiones continuas, están fortaleciendo sus cadenas de suministro para satisfacer la creciente sed mundial de café verde.

Sin embargo, la demanda centrada en la salud está impulsando el extracto de café verde, que se prevé que crezca a una CAGR del 6,10% hasta 2030, ya que la investigación vincula los ácidos clorogénicos con el control del peso y los beneficios metabólicos. Las marcas de suplementos integran extractos estandarizados en cápsulas, bebidas y aperitivos funcionales, ampliando el alcance del consumidor más allá de las infusiones tradicionales. Los estudios clínicos que demuestran reducciones en el IMC, la circunferencia de la cintura y los perfiles lipídicos después de seis meses de suplementación respaldan la credibilidad, incluso cuando las agencias reguladoras como la FDA y Health Canada mantienen una orientación cautelosa sobre la dosificación. Este impulso científico estimula la innovación de productos, desde infusiones frías sin azúcar enriquecidas con extracto de café verde hasta sueros para el cuidado de la piel que aprovechan las propiedades antioxidantes. A medida que el marketing enfatiza las etiquetas limpias y los activos de origen vegetal, los formatos basados en extractos continuarán erosionando el dominio centrado en los granos en el mercado de café verde.

Por Usuario Final/Aplicación:

Los Productos de Salud Superan el Consumo TradicionalEn 2024, los canales minoristas y domésticos dominaron el mercado de café verde, reclamando el 52,47% de la participación. Esto subraya el estatus arraigado de la bebida como elemento básico diario tanto en economías maduras como emergentes. Los supermercados y las plataformas de comercio electrónico están mejorando el acceso a granos certificados de origen único, impulsando la tendencia de la preparación de café de especialidad en casa. El segmento disfruta de la ventaja de redes de distribución establecidas y hábitos de consumo arraigados. Los principales minoristas y cadenas de café están ampliando aún más su presencia tanto a través de tiendas físicas como de plataformas digitales. Según el estudio de café de Deloitte de 2024, que encuestó a 7.000 consumidores en 13 países, el aumento de los precios está impulsando a los consumidores hacia la preparación en casa. En particular, estos consumidores muestran disposición a pagar una prima por el café producido de manera sostenible.

Mientras tanto, el sector de suplementos y productos de salud está preparado para registrar una CAGR del 7,20% hasta 2030, señalando un pronunciado cambio hacia la nutrición funcional. Las marcas están promocionando los shots de extracto de café verde por sus propiedades energizantes y de control del peso. Además, los formuladores están mejorando estos extractos mezclándolos con colágeno, adaptógenos y probióticos, resultando en productos de múltiples beneficios. El sector de servicios de alimentos, especialmente en los centros de rápida urbanización de Asia-Pacífico, está experimentando un aumento en la demanda. La floreciente cultura de las cafeterías está impulsando el apetito por bebidas de alto margen basadas en espresso. Si bien los cosméticos siguen siendo un nicho, están experimentando un rápido crecimiento. Los formuladores están aprovechando las propiedades antioxidantes de la cafeína y sus beneficios para la microcirculación de la piel. En conjunto, estas tendencias destacan las crecientes vías de ingresos dentro del mercado de café verde.

Análisis Geográfico

Mercado de Café Verde en Europa

Europa se posiciona como el actor dominante en el mercado mundial de café verde, con una participación del 36,29% en 2024. Este dominio se ve reforzado por una rica cultura cafetera y una marcada demanda de ofertas premium y sostenibles. Alemania, Italia y Francia lideran el camino, con consumidores que se inclinan hacia café verde de alta calidad, orgánico y de especialidad. También existe un creciente interés en los beneficios para la salud de los granos sin tostar. La sostenibilidad y la trazabilidad son primordiales en los mercados europeos, donde muchos consumidores priorizan granos que son tanto orgánicos como obtenidos de manera ética. La vibrante cultura de cafeterías del continente, combinada con el auge de la preparación en casa y las tiendas de café de especialidad, garantiza una demanda constante, consolidando el estatus de Europa como un centro fundamental para las importaciones e innovaciones de café verde.

Mercado de Café Verde en Asia-Pacífico

Asia-Pacífico está destinada a liderar el mercado mundial de café verde, con proyecciones que indican una CAGR del 5,70% hasta 2030. Este crecimiento está impulsado por el aumento de los ingresos, la rápida urbanización y la adopción de la cultura cafetera occidental en países como China, India y Vietnam. A medida que la clase media de la región busca experiencias de café premium y de especialidad, la demanda de granos verdes de alta calidad y productos de café innovadores se dispara. Vietnam, históricamente reconocido por su robusta, está canalizando ahora inversiones hacia la producción de arábica de especialidad. Al mismo tiempo, las cadenas globales, en particular Starbucks, están ampliando rápidamente su presencia en las principales ciudades de China y el Sudeste Asiático. Esto subraya el apetito de la región tanto por el café verde tradicional como por el de especialidad. Sumándose a este impulso, un cambio hacia el comercio electrónico y los canales de venta minorista en línea está haciendo que el café verde sea más accesible para un público más amplio.

Mercado de Café Verde en las Américas y Oriente Medio y África

Regiones como América del Norte, América Latina, Oriente Medio y África también tienen participaciones significativas en el mercado mundial de café verde, cada una con sus propias trayectorias y dinámicas de crecimiento. América del Norte, encabezada por Estados Unidos y Canadá, registra una demanda estable, respaldada por un sólido segmento de café de especialidad y una mayor conciencia sobre los beneficios para la salud del café verde. América Latina, con Brasil y Colombia a la cabeza, no solo domina como principal productora en la cadena de suministro mundial, sino que también registra un aumento en el consumo interno. Mientras tanto, en Oriente Medio y África, la urbanización y el auge de las cafeterías están amplificando la demanda, con Arabia Saudita y Sudáfrica destacándose como mercados emergentes. En estas diversas regiones, tendencias como la premiumización, la innovación de productos y el auge de los canales de venta minorista digital están redefiniendo el panorama del café verde.

Panorama Competitivo

Con una puntuación de concentración de 5 sobre 10, el mercado de café verde muestra una fragmentación moderada. Si bien Neumann Kaffee Gruppe, Olam Group y Louis Dreyfus Company aprovechan las ventajas de escala para dominar los volúmenes de comercio, los tostadores de nicho y los exportadores de origen se hacen con su cuota a través de un enfoque en la calidad y la sostenibilidad. Ilustrando la tendencia de consolidación continua, JAB Holding reforzó su presencia en el tostado aguas abajo adquiriendo una participación del 17,6% en JDE Peet's de Mondelez por la considerable suma de USD 2.300 millones. En busca de integración vertical, Starbucks y Nestlé están realizando movimientos estratégicos: Starbucks ha inaugurado dos granjas de innovación en América Central para experimentar con variedades de café resistentes al clima, y Nestlé apuesta por su variedad Arábica "Star 4", reconocida por sus mayores rendimientos y resistencia a la roya.

A medida que proliferan las tiendas de café de especialidad, especialmente en Europa y la región de Asia-Pacífico, la competencia se intensifica. Este auge está obligando tanto a las empresas establecidas como a las emergentes a diferenciarse a través de un abastecimiento único, vínculos de comercio directo y productos innovadores. Los actores clave del mercado, como Neumann Kaffee Gruppe, Louis Dreyfus Company BV, Sucafina, Volcafe Ltd. y Merchants of Green Coffee, no son solo especialistas en comercio y procesamiento. Son fundamentales en el abastecimiento, la garantía de calidad y la gestión de la cadena de suministro, con un pronunciado énfasis en la sostenibilidad y la trazabilidad para alinearse con las cambiantes expectativas de los consumidores y los reguladores. El panorama del mercado está además moldeado por maniobras estratégicas, como la adquisición de Nordic Approach Group por parte de Neumann Kaffee Gruppe en 2023 para reforzar sus ofertas de café de especialidad, y la adquisición de Sustainable Harvest por parte de Sucafina, ampliando su presencia en América del Norte y en el comercio de especialidad.

Las plataformas digitales están revolucionando la industria. TYPICA, por ejemplo, conecta a agricultores de 36 países con tostadores en 40, reduciendo las comisiones de intermediarios y más que duplicando los ingresos en la puerta de la granja. La instalación automatizada de última generación de Westrock Coffee en Arkansas subraya el giro de la industria hacia la eficiencia manufacturera, atendiendo la creciente demanda de productos listos para beber. En la frontera de la innovación, las empresas emergentes que incursionan en la producción de café hidropónico y de células cultivadas están desafiando el statu quo, con el objetivo de localizar el suministro en regiones templadas y disminuir las ventajas tradicionales de los orígenes del café. Así, en el mercado de café verde, la dinámica competitiva está influenciada no solo por la tierra y las capacidades de exportación, sino también por la fortaleza en investigación y desarrollo, la integración digital y la preparación para el cumplimiento normativo.

Líderes de la Industria del Café Verde

Neumann Kaffee Gruppe

Olam Group

ECOM Agroindustrial

Louis Dreyfus Company Coffee

Sucafina S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Café Verde Incluidas en este Informe

- Neumann Gruppe GmbH

- Olam Group Limited

- ECOM Agroindustrial Corp. Limited.

- Louis Dreyfus Holding B.V.

- Sucafina SA

- ED&F Man Commodities (Volcafe)

- Royal Coffee

- Grupo Tristao

- Intercontinental Coffee Trading (ICT)

- Coffee Bean Corral

- Westrock Coffee Company

- Forest Coffee

- StoneX Specialty Coffee

- Ally Coffee

- Burman Coffee Traders, LLC

- Tata Consumer Products Limited

- Paragon Coffee Trading Company

- Taiyo Kagaku Corporation

- Colombian Direct Coffee

- Caravela Limited

Desarrollo Reciente de la Industria en el Mercado de Café Verde

- Julio de 2025: Louis Dreyfus Company duplicó la capacidad de almacenamiento y procesamiento de café en su centro de Varginha, Brasil, para satisfacer la creciente demanda global.

- Octubre de 2024: JAB Holding adquirió la participación del 17,6% de Mondelez en JDE Peet's por USD 2.300 millones, elevando su propiedad al 68%.

- Junio de 2024: Westrock Coffee Company ha inaugurado la instalación de fabricación de tostado a listo para beber más grande de América del Norte. Con una extensión de 570.000 pies cuadrados en Conway, Arkansas, esta instalación de última generación, con una inversión de USD 315 millones, cuenta con un extenso laboratorio de desarrollo de bebidas. Con esta instalación, Westrock Coffee consolida su liderazgo en la innovación y producción de café y bebidas Listas para Beber.

Alcance del Informe Global del Mercado de Café Verde

Resumen de la Segmentación

| Arábica |

| Robusta |

| Otros |

| Premezcla Instantánea de Café Verde |

| Granos de Café Verde |

| Polvo de Café Verde |

| Extracto de Café Verde |

| Consumo Minorista/Doméstico |

| Servicio de Alimentos/HoReCa |

| Suplementos y Productos de Salud |

| Cosméticos y Cuidado Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Arábica | |

| Robusta | ||

| Otros | ||

| Por Forma | Premezcla Instantánea de Café Verde | |

| Granos de Café Verde | ||

| Polvo de Café Verde | ||

| Extracto de Café Verde | ||

| Por Usuario Final/Aplicación | Consumo Minorista/Doméstico | |

| Servicio de Alimentos/HoReCa | ||

| Suplementos y Productos de Salud | ||

| Cosméticos y Cuidado Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de café verde?

El tamaño del mercado de café verde fue de USD 32,86 mil millones en 2025 y se proyecta que alcance los USD 44,39 mil millones para 2030.

¿Por qué el café Robusta está ganando impulso?

Robusta ofrece mayor tolerancia al calor y las plagas, lo que permite un cultivo rentable en un clima en calentamiento, y se espera que crezca a una CAGR del 5,40% hasta 2030.

¿Qué impulsa la demanda de extracto de café verde?

Los estudios clínicos que vinculan los ácidos clorogénicos con el control del peso y la salud metabólica están impulsando los formatos de extracto a una CAGR del 6,10% hasta 2030.

¿Qué tan fragmentado está el mercado de café verde?

Con una puntuación de concentración de 5, el mercado está moderadamente fragmentado; los cinco principales actores manejan poco más de la mitad del comercio global, dejando espacio para competidores especializados.

¿Cómo afecta el Reglamento de Deforestación de la UE a los proveedores de café?

A partir de 2025, los exportadores deben demostrar que los granos están libres de deforestación, favoreciendo a los productores con trazabilidad sólida y excluyendo el suministro no conforme.

Última actualización de la página el: