Tamaño y Participación del Mercado de Café Cold Brew

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

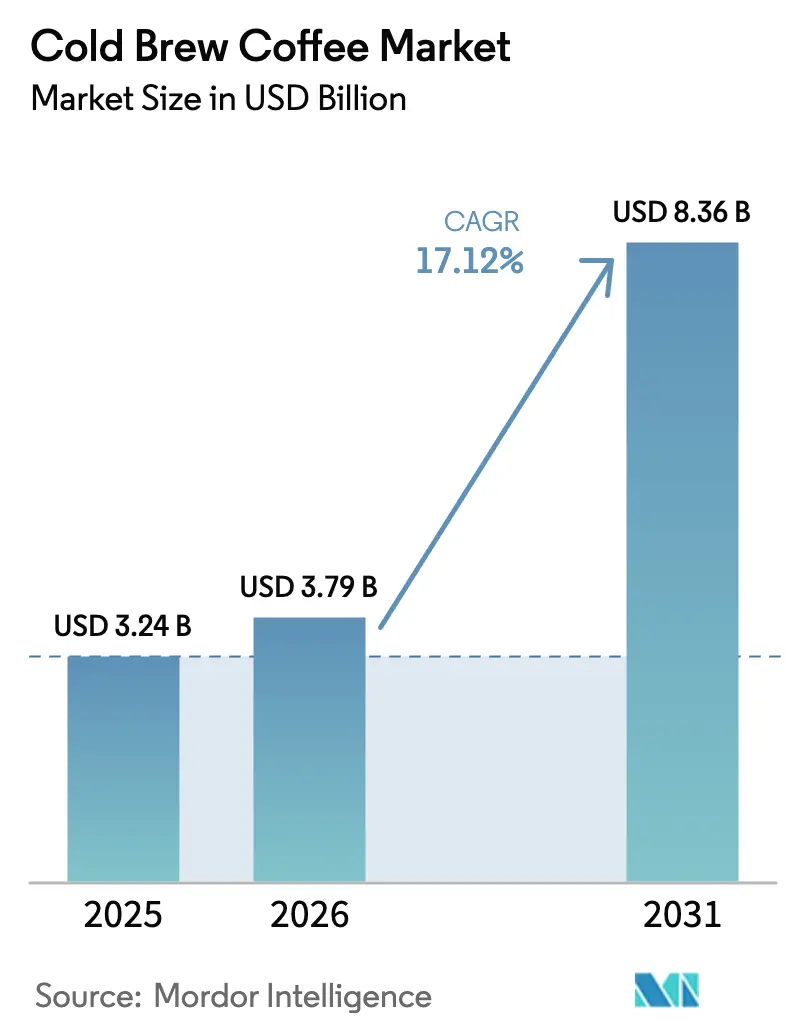

| Tamaño del Mercado (2026) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Cold Brew por Mordor Intelligence

Se espera que el tamaño del mercado de café cold brew aumente de USD 3,24 mil millones en 2025 a USD 3,79 mil millones en 2026 y alcance USD 8,36 mil millones en 2031, creciendo a una CAGR del 17,12% durante 2026-2031. A medida que los consumidores más jóvenes se alejan de los productos instantáneos hacia opciones premium, la demanda se inclina hacia bebidas de extracción lenta y menor acidez. Estas opciones premium suelen destacar granos de origen único y perfiles de sabor innovadores, atrayendo a un segmento creciente de entusiastas del café que buscan experiencias únicas y de alta calidad. Si bien América del Norte mantuvo una participación de mercado del 40,03% en 2025, la región Asia-Pacífico está preparada para crecer a una CAGR del 18,98%. Este crecimiento está impulsado por el aumento de los ingresos, la urbanización y la proliferación de cafeterías especializadas, particularmente en China, India y el Sudeste Asiático, donde la cultura del café está evolucionando rápidamente. Los productos listos para beber dominan las ventas en supermercados y tiendas de conveniencia, ofreciendo comodidad y variedad a los consumidores. Mientras tanto, las cápsulas y los sistemas de enfriamiento rápido están haciendo que la extracción artesanal de café sea accesible en las cocinas domésticas, atendiendo la creciente demanda de experiencias de café premium en el hogar. El mercado de café cold brew se está expandiendo tanto en los sectores minorista como de servicios de alimentación, impulsado por un creciente interés en las certificaciones orgánicas, las latas de aluminio reciclables y los aditivos funcionales como proteínas y adaptógenos, que se alinean con las preferencias de los consumidores por la sostenibilidad y los productos orientados a la salud.

Conclusiones Clave del Informe

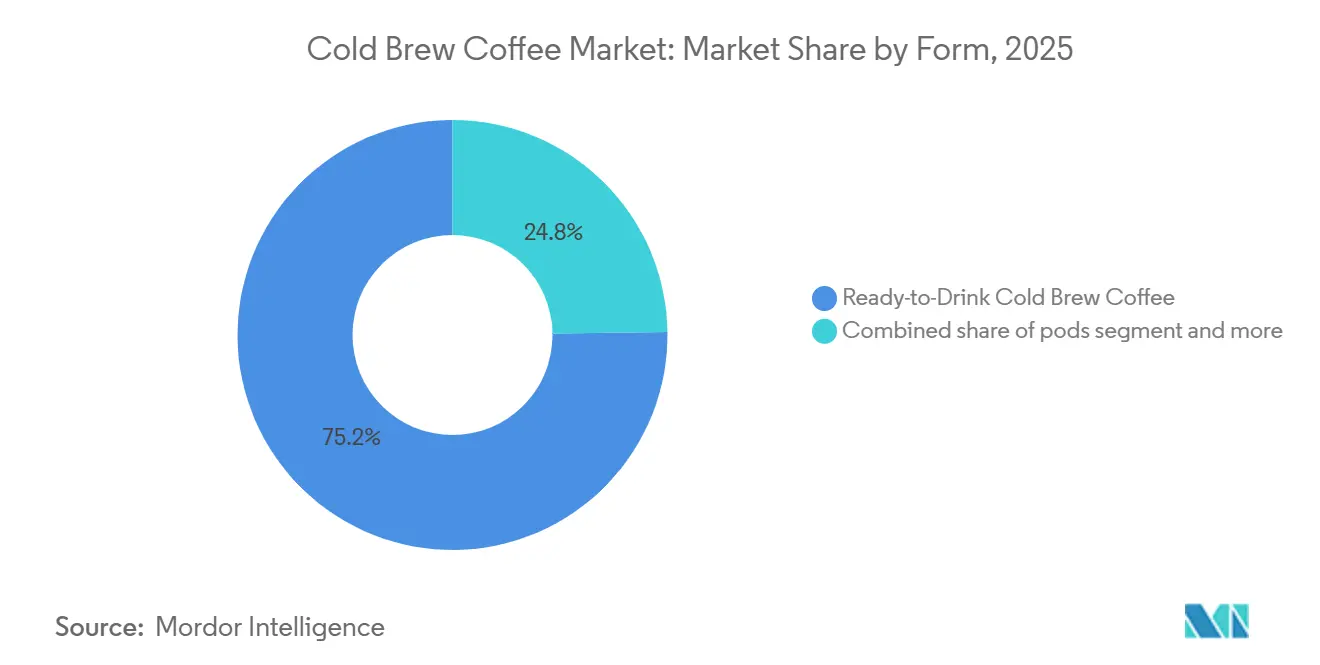

- Por forma, los productos listos para beber representaron el 75,23% de la participación del mercado de café cold brew en 2025, y se prevé que las cápsulas registren una CAGR del 18,33% hasta 2031.

- Por sabor, las variantes sin sabor lideraron con una participación de ingresos del 56,71% en 2025, mientras que el cold brew con sabor está proyectado para avanzar a una CAGR del 19,07% hasta 2031.

- Por envase, las botellas capturaron una participación del 55,34% en 2025, aunque se proyecta que las latas crezcan a una CAGR del 18,81%.

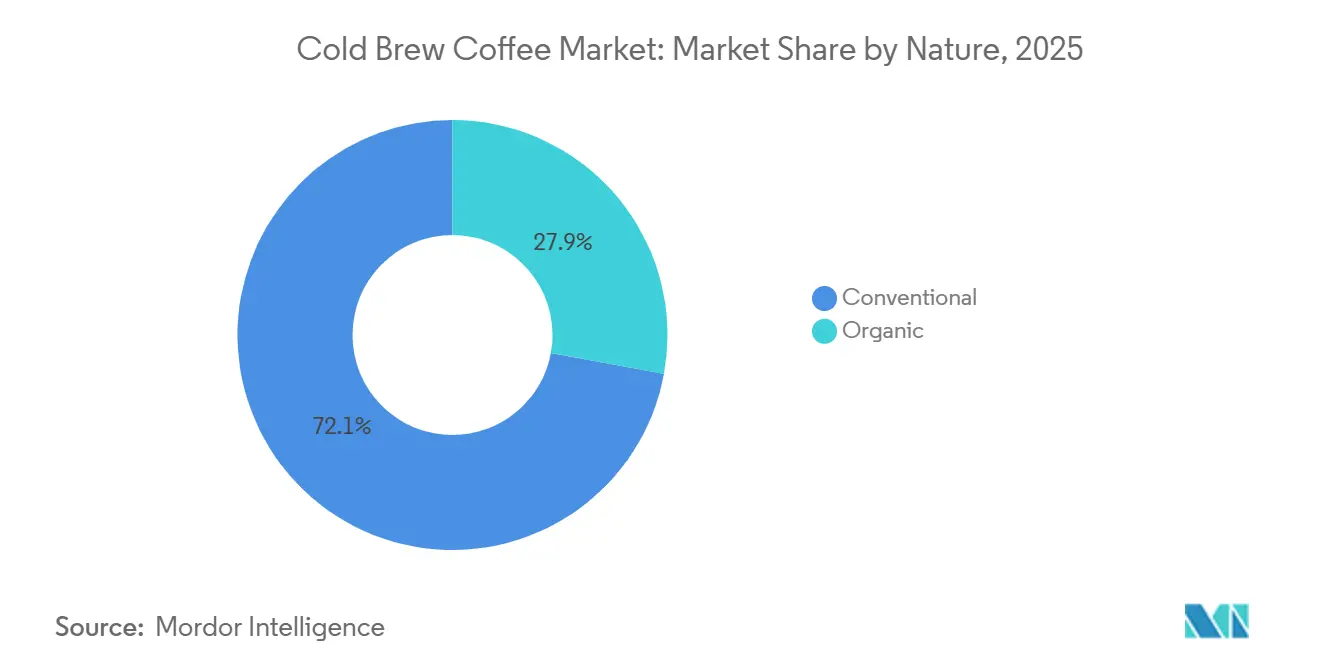

- Por naturaleza, la producción convencional representó el 72,12% del volumen en 2025, mientras que las ofertas orgánicas están proyectadas para registrar una CAGR del 19,22% entre 2026-2031.

- Por canal de distribución, el canal no presencial mantuvo una participación del 58,34% en 2025 y se prevé que el canal presencial se expanda a una CAGR del 19,36% hasta 2031.

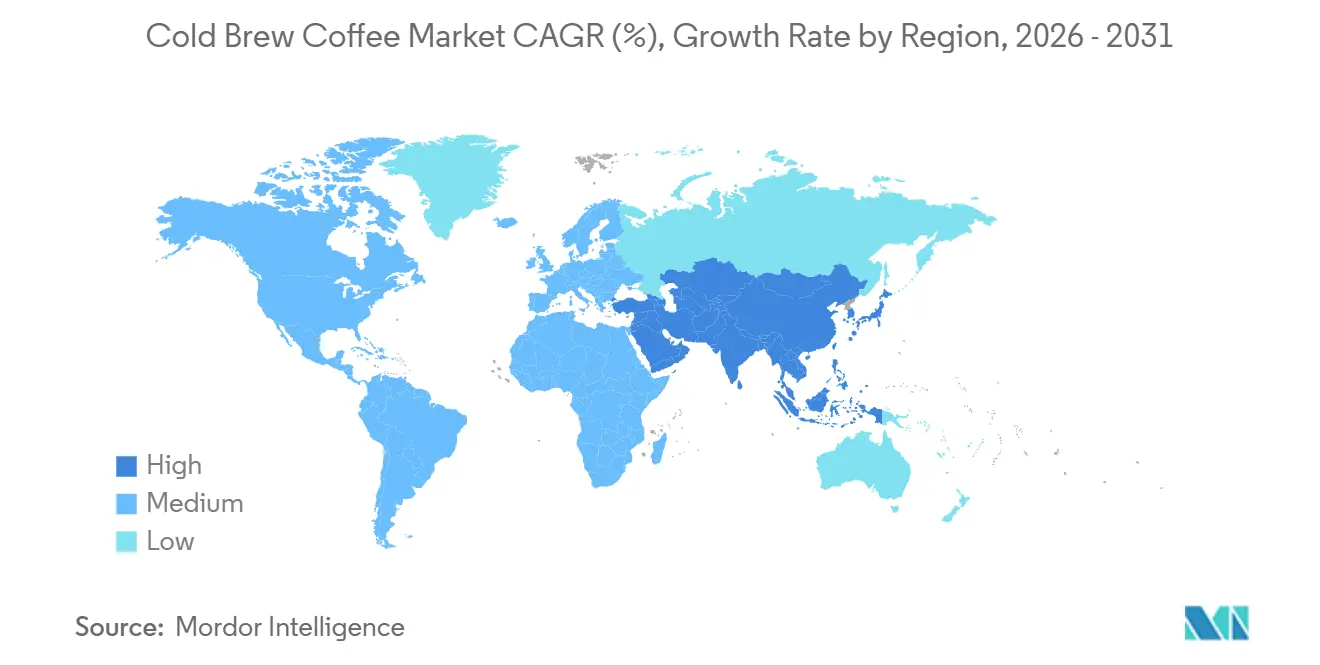

- Regionalmente, América del Norte mantuvo la mayor participación en 2025 con un 40,03%, pero Asia-Pacífico se posiciona como el territorio de más rápido crecimiento con una CAGR del 18,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Café Cold Brew

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por bebidas de café distintivas | +3.2% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Preferencia por café premium y de especialidad | +2.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Popularidad de los formatos listos para beber | +4.1% | Global, más fuerte en América del Norte, Oriente Medio y Norte de África, América Latina | Corto plazo (≤ 2 años) |

| Cultura de mixología en el hogar que impulsa la experimentación con cold brew | +2.3% | América del Norte, Europa, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de elaboración con balance energético positivo y reducción de carbono | +1.6% | Europa, América del Norte, con impulso regulatorio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración en alimentos funcionales y nutracéuticos | +2.1% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por bebidas de café distintivas

En una notable desviación de los hábitos de consumo tradicionales, el 47% de los consumidores de entre 18 y 24 años informaron haber tomado café el día anterior, lo que pone de relieve una creciente preferencia por el café entre los grupos demográficos más jóvenes[1]Fuente: Asociación Nacional del Café, "El consumo diario de café alcanza su máximo en 20 años, aumentando casi un 40%," ncausa.org. La extracción en frío, que produce un 67% menos de acidez que el método de goteo en caliente, permite a los tostadores enfatizar el terruño y adoptar técnicas innovadoras como la fermentación anaeróbica, que mejora la complejidad y singularidad del sabor. Mientras que las cadenas incorporan sabores regionales, como ube con coco o espuma fría de plátano, para generar repercusión en las redes sociales y atraer a un público más amplio, las cafeterías independientes actúan como centros de innovación, experimentando con nuevas ideas y acortando el recorrido desde el concepto hasta el mercado a menos de 18 meses. En 2025, un precio medio de USD 5,58 para el café listo para beber subraya la disposición de los consumidores a invertir en perfiles de sabor únicos y ofertas premium, incluso cuando el café de goteo tradicional experimenta un declive en popularidad debido al cambio en las preferencias.

Preferencia por café premium y de especialidad

En 2025, el consumo estadounidense de bebidas especializadas frías y a base de espresso se disparó al 45%[2]Fuente: Asociación de Café de Especialidad, "Informe de Tendencias Nacionales de Datos del Café 2025 - Desglose de Café de Especialidad", sca.coffee. Este crecimiento refleja el cambio en las preferencias de los consumidores hacia opciones de bebidas premium e innovadoras, impulsado por la demanda de productos de alta calidad y diferenciados. Marcas como La Colombe aprovechan la transparencia en el comercio directo y el origen único para reforzar su posicionamiento premium, lo que les permite comercializar lattes de barril listos para beber de 11 onzas a USD 3,29, con un 50% menos de azúcar que el promedio de la categoría. El envase desempeña un papel fundamental en el refuerzo de este valor: las botellas de vidrio transmiten autenticidad artesanal, atrayendo a los consumidores que buscan productos artesanales, mientras que las latas cargadas con nitrógeno imitan un servicio de barril, mejorando la experiencia minorista y ofreciendo un atractivo sensorial único. Estas innovaciones en el envase no solo elevan el valor percibido del producto, sino que también se alinean con las expectativas de los consumidores de comodidad y calidad premium en las bebidas listas para beber.

Popularidad de los formatos listos para beber

En 2024, el mercado global de café listo para beber experimentó un crecimiento significativo. Sin embargo, el segmento de cold brew se está expandiendo a un ritmo más rápido debido a su fuerte potencial de crecimiento. En Europa, la incorporación de refrigeradores premium en las tiendas de conveniencia contribuyó a un notable aumento en las ventas por valor. Mientras tanto, Oriente Medio observó un aumento sustancial en el consumo de café listo para beber en los últimos años. Sin embargo, persisten desafíos: si bien la pasteurización a alta temperatura puede atenuar los sabores, la distribución en cadena de frío incrementa significativamente los costos logísticos. Los fabricantes están invirtiendo cada vez más en soluciones de envase innovadoras para abordar las preocupaciones sobre la vida útil del producto. Además, se están explorando avances en tecnología de cadena de frío para optimizar la eficiencia logística sin comprometer la calidad del producto. Las preferencias de los consumidores por bebidas convenientes y premium están impulsando aún más la innovación en el mercado de café listo para beber. Además, las iniciativas de sostenibilidad, como el envase ecológico, están ganando terreno a medida que las empresas buscan alinearse con los estándares ambientales en evolución.

Cultura de mixología en el hogar que impulsa la experimentación

El setenta y cinco por ciento de los consumidores de la Generación Z personalizan bebidas en casa, lo que genera un aumento del interés por las cafeteras modulares y las cápsulas ecológicas. El sistema K-Rounds y QuickChill de Keurig promete café frío de calidad de cafetería en menos de tres minutos. Mientras tanto, las empresas emergentes están introduciendo concentrados reciclables de fácil transporte. Accesorios como los barriles de nitrógeno y los preparadores de espuma fría están convirtiendo el cold brew en una plataforma versátil, lo que obliga a las marcas de productos listos para beber a destacarse con funciones mejoradas o envases llamativos. Esta tendencia pone de relieve la creciente demanda de personalización y sostenibilidad en el mercado de bebidas. Las empresas se centran cada vez más en soluciones innovadoras para atender estas preferencias cambiantes de los consumidores. Además, el cambio hacia la personalización de bebidas en el hogar está redefiniendo el panorama competitivo, alentando a las marcas a innovar rápidamente. Como resultado, el mercado está siendo testigo de una combinación de soluciones impulsadas por la tecnología y ofertas con conciencia ambiental para satisfacer las expectativas de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia persistente por el café caliente instantáneo o tradicional | -2.4% | Global, más fuerte en Asia-Pacífico (China, India), América Latina y segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictas regulaciones globales de seguridad alimentaria y etiquetado | -1.3% | América del Norte (FDA), Europa (regulaciones de la UE), con cumplimiento emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad limitada del suministro de granos de arábica por impactos climáticos | -2.7% | Global, con impacto agudo en las zonas de producción de Brasil, Colombia y América Central | Corto plazo (≤ 2 años) |

| Degradación de la calidad en el cumplimiento de pedidos de comercio electrónico de larga distancia | -0.8% | Global, que afecta particularmente a las marcas de venta directa al consumidor y a las zonas de entrega rurales o remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia persistente por el café caliente instantáneo o tradicional

En 2025, los pedidos de cold brew puro experimentaron un declive en los establecimientos con sistema Toast POS, mientras que los lattes y las bebidas energéticas registraron crecimiento. Esta tendencia pone de relieve la competencia del cold brew no solo con el café caliente, sino también con otras bebidas con cafeína. En Brasil, el consumo doméstico de café disminuyó a medida que los precios minoristas del café tostado y molido aumentaron. Al mismo tiempo, el consumo de café soluble (instantáneo) aumentó, lo que refleja un cambio por parte de los consumidores sensibles al precio. Este patrón subraya un desafío estructural para el cold brew: su prolongado proceso de extracción y su posicionamiento premium lo hacen más caro que los gránulos instantáneos o el café de goteo caliente, lo que limita su atractivo en los mercados sensibles al precio. En la región Asia-Pacífico, el café instantáneo continúa dominando en las ciudades de nivel 2 y 3 de India y en China, mientras que el cold brew sigue siendo un producto de nicho en las zonas urbanas. Aunque se espera que el mercado de cold brew de India crezca significativamente, parte de una base pequeña. En el canal presencial, la demanda de cold brew fue notablemente mayor en verano en comparación con el invierno. Sin embargo, esta estacionalidad crea desafíos para las marcas, incluidos los riesgos de inventario y la producción subutilizada durante los meses más fríos.

Estrictas regulaciones globales de seguridad alimentaria y etiquetado

Las marcas de productos listos para beber ahora deben divulgar el contenido de cafeína y utilizar el procesamiento a alta temperatura durante un tiempo corto para garantizar la estabilidad en estante, según lo exige la orientación de la FDA. Sin embargo, este método de procesamiento puede atenuar los matices del sabor. Si bien las estrategias de cadena de frío protegen el sabor, también elevan los costos de flete y restringen la colocación en el comercio minorista. Los exportadores estadounidenses enfrentan desafíos adicionales de cumplimiento en Europa, donde las etiquetas multilingües y los iconos de reciclabilidad son la norma. Estas regulaciones requieren que las marcas inviertan en soluciones de envase localizadas, lo que puede aumentar los costos de producción. Además, navegar por los diferentes marcos regulatorios de los países europeos añade complejidad a las estrategias de entrada al mercado. Como resultado, las empresas deben equilibrar los esfuerzos de cumplimiento con el mantenimiento de precios competitivos y la calidad del producto. Además, la necesidad de envases sostenibles para cumplir con los estándares ambientales europeos añade otra capa de desafíos operativos. Este cambio hacia la sostenibilidad a menudo requiere la colaboración con proveedores especializados, lo que impacta aún más en la dinámica de la cadena de suministro. Las empresas también deben asignar recursos para el seguimiento continuo de las actualizaciones regulatorias a fin de garantizar el cumplimiento continuo en los mercados internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Productos Listos para Beber Anclan el Volumen, las Cápsulas Aceleran la Penetración

En 2025, los formatos listos para beber dominaron el mercado de café cold brew, capturando una participación significativa del 75,23%. Su presencia ubicua en los refrigeradores de los supermercados, los enfriadores de las tiendas de conveniencia y los sistemas de fuente de servicios de alimentación ha garantizado una fácil accesibilidad para los consumidores. Si bien se proyecta que el crecimiento se modere a mediados de los dos dígitos debido a la saturación del mercado en América del Norte, la innovación continúa impulsando la demanda. Las nuevas extensiones de productos, como las variantes enriquecidas con proteínas, las infusiones de leche de origen vegetal y las opciones de cold brew carbonatado, están inyectando nueva energía en la categoría. Además, la tendencia del consumo en movimiento consolida aún más la posición de liderazgo de los productos listos para beber.

Los sistemas basados en cápsulas están emergiendo rápidamente como el segmento de más rápido crecimiento del mercado. Las proyecciones sugieren una impresionante CAGR del 18,33% hasta 2031, con el segmento apuntando a una valoración de USD 1,46 mil millones y una participación del 17% en el mercado global. Este auge del crecimiento se debe en gran medida a los avances en la tecnología de dosis individuales, especialmente características como las tasas de flujo programables y el enfriamiento rápido, que replican el método tradicional de elaboración por inmersión lenta. La introducción de K-Rounds por parte de Keurig, respaldada por una base sustancial de 45 millones de cafeteras instaladas, allana el camino para una rápida penetración en el mercado. Al mismo tiempo, los fabricantes europeos de electrodomésticos están desarrollando cápsulas de sistema abierto, ampliando la compatibilidad y diversificando las opciones para los consumidores. A diferencia del café molido, las cápsulas simplifican el proceso de elaboración al eliminar la necesidad de medir y de un remojo prolongado, lo que las hace especialmente atractivas para los consumidores ocupados.

Por Sabor: El Núcleo Purista se Encuentra con la Creatividad Estacional

En 2025, el cold brew sin sabor comandó la mayor participación de mercado, representando el 56,71% del consumo total. Los puristas del café, que priorizan la transparencia del origen único, respaldan este dominio, pagando a menudo una prima por la calidad y la autenticidad. El fuerte énfasis del segmento en la simplicidad y la artesanía resuena profundamente entre los entusiastas dedicados del café. Las marcas están redoblando la narrativa de origen y mostrando su experiencia en la elaboración para cultivar la lealtad de los consumidores. En consecuencia, incluso cuando la categoría experimenta una mayor experimentación, las ofertas sin sabor disfrutan de una base estable y comprometida.

El cold brew con sabor está en un rápido ascenso, con proyecciones que indican una CAGR del 19,07%, superando la marca de USD 3,1 mil millones para 2031. Este auge está impulsado por marcas que lanzan atractivos sabores de temporada como ube con coco, plátano tostado y lavanda con Earl Grey, que impulsan las compras repetidas. El poder de las redes sociales es innegable, con sensaciones virales como el Ube Coco Helado de Starbucks acumulando más de 50 millones de visualizaciones en TikTok poco después de su lanzamiento. Sin embargo, las empresas actúan con cautela, equilibrando los sabores innovadores con las preferencias de sabor tradicionales, ya que un perfil excesivamente dulce podría alejar a algunos consumidores. Para navegar por esto, las marcas están emparejando estratégicamente sus sabores experimentales con ofertas clásicas de café negro, ampliando su atractivo mientras mantienen el impulso.

Por Formato de Envase: El Vidrio Señala Artesanía, las Latas Capturan la Movilidad

Los formatos en botella lideraron el mercado de café cold brew en 2025, capturando el 55,34% de la participación total. Su dominio está impulsado en gran medida por el posicionamiento premium, ya que el envase transparente permite a las marcas mostrar texturas en capas y espuma, mejorando el atractivo visual. Las botellas de vidrio, en particular, se alinean bien con la marca de alta gama y las percepciones artesanales. Este formato sigue siendo popular entre los consumidores que buscan calidad y presentación estética en las bebidas listas para beber. Como resultado, los productos embotellados continúan anclando el segmento premium a pesar de la creciente competencia de envases alternativos.

Las latas de aluminio son el segmento de más rápido crecimiento, proyectadas para expandirse a una CAGR del 18,81% en los próximos años. Con una participación de mercado del 32% en 2025, las latas están ganando terreno debido a su naturaleza ligera y totalmente reciclable y a la preferencia de los minoristas por los formatos sostenibles. Innovaciones como la tecnología de widget de nitrógeno permiten que las latas repliquen la textura cremosa y similar a la de barril del cold brew recién servido. Además, las latas son adecuadas para canales donde el vidrio está restringido, incluidas las máquinas expendedoras, las aerolíneas y los centros de fitness. Esta versatilidad está ampliando las ocasiones de consumo más allá de los entornos tradicionales, apoyando el rápido crecimiento y el potencial de superar al vidrio para 2029.

Por Naturaleza: Escala Convencional Frente al Potencial Alcista Orgánico

En 2025, los granos de café convencionales mantuvieron una participación dominante del 72,12% en el mercado de café cold brew. Su dominio se deriva de las eficiencias de escala, la amplia disponibilidad y los precios competitivos, superando a las alternativas especializadas. Al abastecerse de manera convencional, las marcas aprovechan la demanda del mercado masivo mientras mantienen los costos bajo control. Respaldado por cadenas de suministro establecidas y una producción estable, este segmento sigue siendo la columna vertebral de la categoría, incluso cuando aumenta el interés por las opciones premium y sostenibles. Además, la capacidad del café convencional para cumplir con estándares de calidad consistentes y atender las diversas preferencias de los consumidores fortalece aún más su posición en el mercado.

El café orgánico está en un rápido ascenso, con proyecciones que indican una CAGR del 19,22% hasta 2031. Este auge está impulsado por una mayor visibilidad en el comercio minorista, especialmente en Estados Unidos y Alemania, donde los productos orgánicos certificados disfrutan de un espacio privilegiado en las estanterías. Sin embargo, se avecinan desafíos: la sequía de 2024-2025 en Brasil plantea riesgos para los suministros de arábica orgánica. Aun así, con primas de precio que alcanzan USD 1,36 por libra, muchos agricultores se sienten tentados a realizar el cambio. Si bien el proceso de certificación de tres años presenta obstáculos, la disposición de los consumidores a pagar entre un 20 y un 30% más por el abastecimiento orgánico verificado impulsa la tendencia. Además, la creciente conciencia sobre la sostenibilidad ambiental y los beneficios para la salud asociados con el café orgánico está impulsando su adopción entre una base de consumidores más amplia. Como resultado, el café orgánico está en camino de superar una participación de mercado del 35% para 2031.

Por Canal de Distribución: El Dominio del Canal No Presencial Enfrenta la Aceleración del Canal Presencial

En 2025, el segmento no presencial lideró el mercado de café cold brew, capturando el 58,34% de los ingresos totales y consolidando su papel como principal impulsor de volumen. Su dominio se deriva de su amplia presencia en supermercados, hipermercados y las plataformas de comercio electrónico de rápido crecimiento, garantizando un fácil acceso para los consumidores. El atractivo de los formatos listos para beber y las ofertas de paquetes múltiples impulsa el consumo regular en los hogares. Además, las sólidas redes de distribución y los precios promocionales estratégicos consolidan su posición de liderazgo. En consecuencia, incluso a medida que evolucionan las tendencias de consumo, el segmento no presencial sigue siendo la columna vertebral del volumen del mercado.

Por el contrario, el segmento presencial está ganando impulso rápidamente, con proyecciones que indican una CAGR del 19,36% de 2025 a 2031. El valor del mercado, que comienza en USD 1,36 mil millones en 2025, está preparado para superar los USD 4 mil millones para 2031, impulsado por las tendencias de premiumización y un enfoque en el consumo experiencial. Establecimientos como cafeterías, restaurantes de servicio rápido y hoteles están elevando sus ofertas. Innovaciones como los grifos de nitrógeno, las texturas de espuma fría y las presentaciones llamativas no solo mejoran la experiencia, sino que también justifican los precios premium. Además, los avances tecnológicos, en particular el seguimiento de inventario impulsado por inteligencia artificial, están refinando la gestión de los barriles de cold brew perecederos, reduciendo el desperdicio y mejorando los márgenes. Esta combinación de una mayor experiencia del consumidor y operaciones optimizadas está impulsando el crecimiento del segmento presencial.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación de mercado dominante del 40,03%, respaldada por sus extensas redes de cafeterías, sofisticadas rutas de Entrega Directa a Tienda y consumidores dispuestos a gastar USD 5,58 en una lata de café listo para beber. Sin embargo, a medida que el mercado alcanza la saturación, el crecimiento se ha desacelerado a dígitos altos de un solo dígito, lo que impulsa a las marcas a innovar con mezclas funcionales y envases ecológicos. La infraestructura establecida de la región y la familiaridad de los consumidores con los productos de café premium han contribuido a su liderazgo sostenido. Además, el enfoque en la sostenibilidad se alinea con las preferencias cambiantes de los consumidores, creando oportunidades para que las marcas se diferencien.

Asia-Pacífico está en un rápido ascenso, con una CAGR del 18,98% proyectada hasta 2031. En 2025, las porciones de café en China aumentaron un 15%, el consumo en Indonesia experimentó un aumento de tres veces en cinco años, y en India, los tostadores especializados están aprovechando los canales de venta directa al consumidor para atraer a los millennials urbanos. La creciente clase media de la región y la creciente urbanización están impulsando la demanda de productos de café listo para beber. Además, la expansión agresiva de las cadenas de cafeterías pone de relieve el potencial sin explotar en los mercados emergentes, convirtiendo a la región Asia-Pacífico en un punto focal para los actores globales.

Europa experimentó un aumento del 9,4% en el valor del café listo para beber en 2024, impulsado por las estaciones de servicio y las tiendas de conveniencia que dedican más espacio en los refrigeradores a los cold brews de nitrógeno en lata. Si bien Francia, Alemania e Italia dominan en volumen, el Reino Unido y los Países Bajos están marcando tendencias con lattes de cold brew a base de leche de avena. El mercado de café listo para beber en el Reino Unido se está expandiendo, reflejando una adopción europea más amplia de las ofertas de cold brew[3]Fuente: Centro para la Promoción de las Importaciones, "El potencial de mercado del Reino Unido para el café," cbi.eu. El cambio hacia opciones de café de origen vegetal y de especialidad refleja el cambio en las preferencias de los consumidores en la región. Además, la creciente disponibilidad de café listo para beber en canales minoristas no tradicionales está impulsando aún más su accesibilidad y atractivo. Oriente Medio y Norte de África también están dejando su huella: el mercado del café de Arabia Saudita superó el umbral de USD 1,6 mil millones en 2024, y Dubái, con más de 4.000 cafeterías, está experimentando con nuevos sabores de productos listos para beber para atender a su afluencia de turistas. La afinidad cultural de la región por el café y el aumento de los ingresos disponibles están impulsando el crecimiento del mercado. Además, el enfoque en la innovación y la premiumización está ayudando a las marcas a captar la atención tanto de los consumidores locales como de los visitantes internacionales.

Panorama Competitivo

La concentración moderada del mercado facilita tanto las consolidaciones multinacionales como las disrupciones por parte de marcas de nicho. Keurig Dr Pepper está a punto de finalizar su adquisición de JDE Peet's por USD 18 mil millones para abril de 2026, allanando el camino para la creación de la entidad de café puro más grande del mundo. Este nuevo gigante está preparado para presumir de ventas anuales cercanas a los USD 16 mil millones, complementadas por una red de distribución sinérgica que abarca cápsulas, bebidas listas para beber y servicios de alimentación. Se espera que la adquisición mejore significativamente la posición de mercado de Keurig Dr Pepper en la industria global del café. Además, pone de relieve la creciente tendencia de consolidación entre los principales actores para lograr economías de escala y ampliar sus carteras de productos.

Mientras tanto, la incursión de Chobani en los lattes artesanales listos para beber con su adquisición de La Colombe por USD 900 millones no está exenta de desafíos; una disputa de marca registrada con Danone sobre la etiqueta "Bright & Mellow" subraya las intensificadas disputas de protección de marca en las concurridas estanterías minoristas. Esta adquisición permite a Chobani diversificar sus ofertas y fortalecer su presencia en el segmento de café premium. La disputa de marca registrada en curso también refleja la creciente competencia y la necesidad de que las empresas protejan su propiedad intelectual en un mercado saturado.

Califia Farms ha logrado con éxito recaudar USD 225 millones en financiamiento, con el objetivo de globalizar sus lattes de nitrógeno con leche de avena, fusionando a la perfección el movimiento de origen vegetal con la funcionalidad de los cold brews. El financiamiento permitirá a Califia Farms ampliar sus capacidades de producción y mejorar su red de distribución en los mercados clave. Además, el enfoque de la empresa en la innovación se alinea con la creciente demanda de los consumidores de opciones de bebidas más saludables y sostenibles.

En un movimiento notable, UPTIME Energy ha reforzado su línea de bebidas energéticas adquiriendo RISE Brewing, incorporando su experiencia en nitrógeno. Esta adquisición pone de relieve la creciente convergencia entre los ámbitos de las bebidas funcionales y el café. También posiciona a UPTIME Energy para atender a una base de consumidores más amplia que busca bebidas energéticas con perfiles de sabor únicos. Se espera que la integración de la experiencia de RISE Brewing impulse la diferenciación de productos y la innovación dentro de la cartera de UPTIME Energy.

La adquisición de Farmer Brothers por parte de Royal Cup por USD 28 millones no solo amplifica su distribución por rutas, sino que también mejora su capacidad de tostado de marca propia. Se anticipa que el acuerdo fortalecerá la eficiencia operativa de Royal Cup y ampliará su presencia en la cadena de suministro del café. Además, subraya la importancia estratégica de las capacidades de marca propia para satisfacer las demandas en evolución tanto de los minoristas como de los consumidores. A medida que la competencia se intensifica, los actores del mercado están canalizando inversiones hacia la sostenibilidad, los ingredientes funcionales y un amplio enfoque omnicanal, todo en un intento de hacerse con una participación significativa en el floreciente mercado del café cold brew.

Líderes de la Industria del Café Cold Brew

Starbucks Corporation

Nestlé S.A.

JAB Holding Company

The Coca-Cola Company

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Portland Coffee Roasters ha lanzado su primer cold brew en lata listo para beber Original y Nitro. Este cold brew se elabora mediante un proceso de elaboración prolongado, lo que da como resultado una bebida más suave y menos ácida con mayor contenido de cafeína. La bebida presenta notas de fruta seca y chocolate, realzadas por un toque de dulzura natural. Elaborado exclusivamente con agua filtrada y café Arábica 100% de grado especialidad, este cold brew está libre de aditivos, edulcorantes y conservantes.

- Octubre de 2024: STōK Cold Brew Coffee, un nombre líder en el segmento de café listo para beber de múltiples porciones, ha lanzado STōK Cold Brew Energy. Este innovador producto fusiona el café cold brew con cafeína, ginseng, vitaminas del grupo B y guaraná, todo envasado en un práctico formato de dosis individual.

- Mayo de 2024: Nescafé ha lanzado un concentrado de café cold brew, que permite a los consumidores preparar café helado al estilo barista en casa. Este concentrado de café líquido premium presenta una mezcla de variedades de café seleccionadas a mano, expertamente tostadas y elaboradas para obtener un sabor rico e intenso.

- Marzo de 2024: Pop & Bottle ha presentado un nuevo cold brew de múltiples porciones. Esta mezcla orgánica de 48 oz, sin azúcar y con hasta 100 mg de cafeína por porción, viene en sabores de tueste ligero, tueste medio y vainilla, y ya está disponible en tiendas Target seleccionadas.

Alcance del Informe del Mercado Global de Café Cold Brew

El café cold brew es una bebida elaborada mediante la maceración de café molido grueso en agua fría durante un período prolongado, generalmente de 12 a 24 horas, lo que da como resultado una bebida suave y refrescante. El alcance del informe incluye la forma, el tipo de envase, el sabor, la naturaleza, el canal de distribución y la geografía. Según la forma, el mercado está segmentado en molido líquido y cápsulas. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por tipo de envase, el mercado está segmentado en botellas, latas, bolsas y otros. Por canal de distribución, el mercado está segmentado en presencial y no presencial. El mercado proporciona un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Molido |

| Cápsulas de Cold Brew |

| Café Cold Brew Listo para Beber |

| Otros (Concentrados líquidos y otros) |

| Con Sabor |

| Sin Sabor |

| Botella |

| Lata |

| Otros (Sobres y otros) |

| Convencional |

| Orgánico |

| Presencial | |

| No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Comercio Electrónico | |

| Otros Canales No Presenciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Molido | |

| Cápsulas de Cold Brew | ||

| Café Cold Brew Listo para Beber | ||

| Otros (Concentrados líquidos y otros) | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Formato de Envase | Botella | |

| Lata | ||

| Otros (Sobres y otros) | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Presencial | |

| No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Comercio Electrónico | ||

| Otros Canales No Presenciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de café cold brew?

La categoría está valorada en USD 3,79 mil millones en 2026 y se prevé que alcance USD 8,36 mil millones para 2031, lo que refleja una CAGR del 17,12%.

¿Qué región lidera el mercado de café cold brew?

América del Norte comandó el 40,03% de los ingresos del sector en 2025, respaldada por una extensa infraestructura de productos listos para beber y la familiaridad de los consumidores.

¿Qué segmento de forma está creciendo más rápido?

Las cápsulas son la forma de más rápido crecimiento, proyectadas para expandirse a una CAGR del 18,33% entre 2026-2031 gracias a la conveniencia de las dosis individuales.

¿Por qué las latas están ganando popularidad en el envase de cold brew?

Las latas ofrecen portabilidad, reciclabilidad y menores costos unitarios, y se prevé que crezcan a una CAGR del 18,81% hasta 2031.

Última actualización de la página el: