Tamaño y Participación del Mercado de Té Verde

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

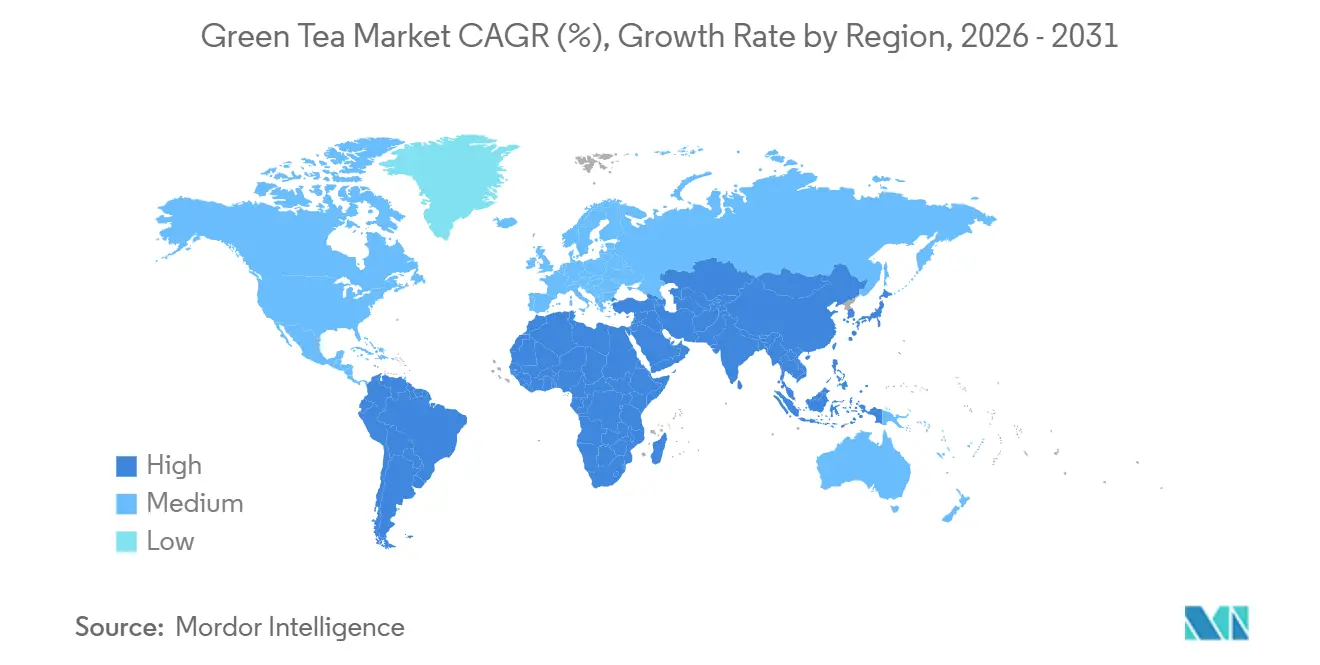

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

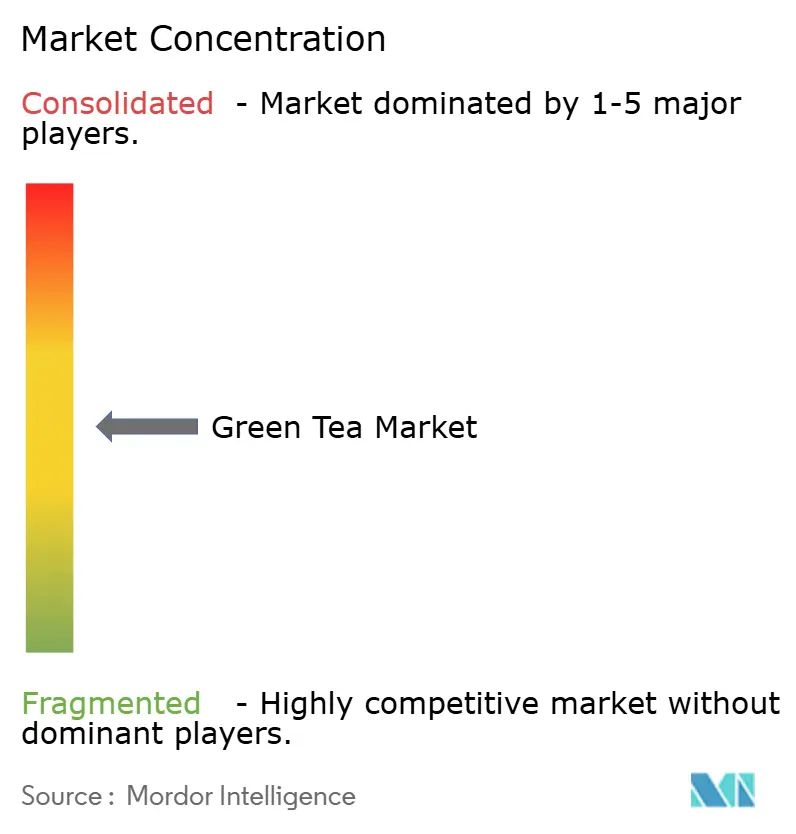

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té Verde por Mordor Intelligence

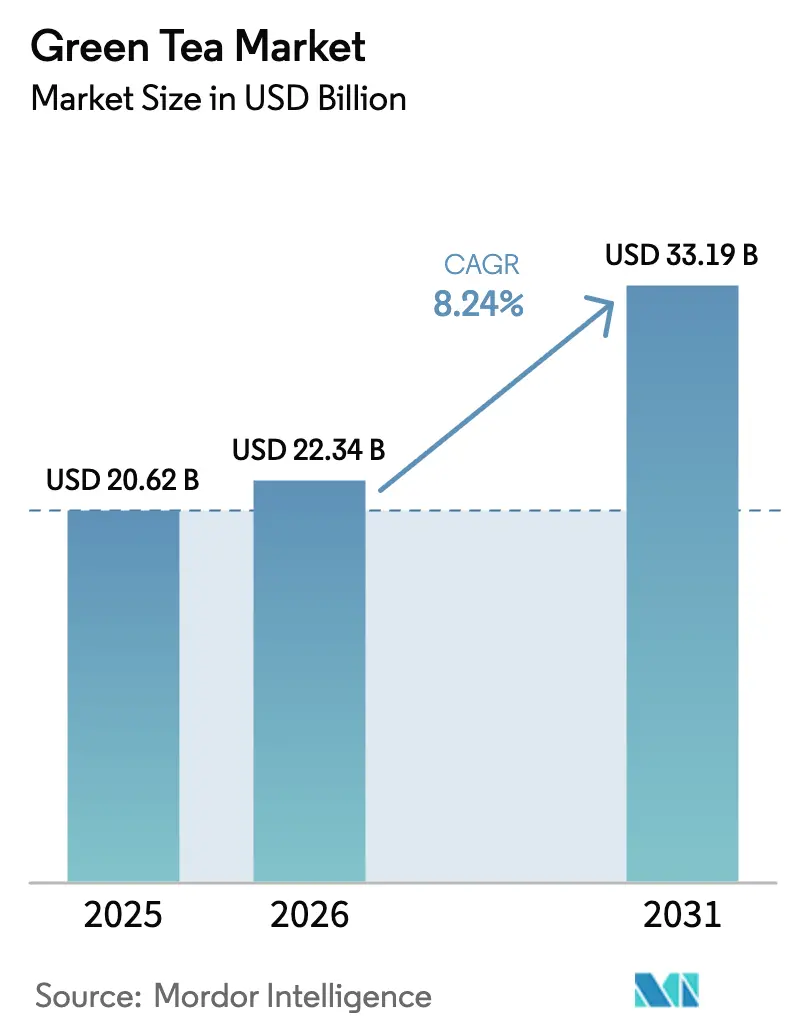

Se espera que el tamaño del mercado de té verde aumente de USD 20,62 mil millones en 2025 a USD 22,34 mil millones en 2026 y alcance USD 33,19 mil millones en 2031, creciendo a una CAGR del 8,24% durante 2026-2031. La urbanización, la creciente evidencia clínica sobre las catequinas y la combinación de conveniencia con funcionalidad están desplazando gradualmente el gasto en bebidas hacia formatos de té verde enriquecido. Si bien se espera que los productos convencionales dominen los ingresos en 2025, el segmento orgánico de precio premium experimenta el crecimiento más rápido. Este crecimiento está impulsado por factores como la certificación, el envasado libre de microplásticos y las cadenas de suministro transparentes, que atraen a los Millennials enfocados en el bienestar. La región Asia-Pacífico continúa liderando tanto en producción como en consumo; sin embargo, América del Sur registra ahora el mayor crecimiento incremental. Este crecimiento está impulsado principalmente por la expansión de la clase media de Brasil y la creciente adopción del matcha en Argentina. Las principales oportunidades de crecimiento se concentran en productos listos para beber (RTD) enriquecidos con adaptógenos y probióticos, canales directos al consumidor (DTC) en línea respaldados por logística de entrega rápida, y soluciones de envasado sostenible que cumplen con las regulaciones sobre plásticos de un solo uso.

Conclusiones Clave del Informe

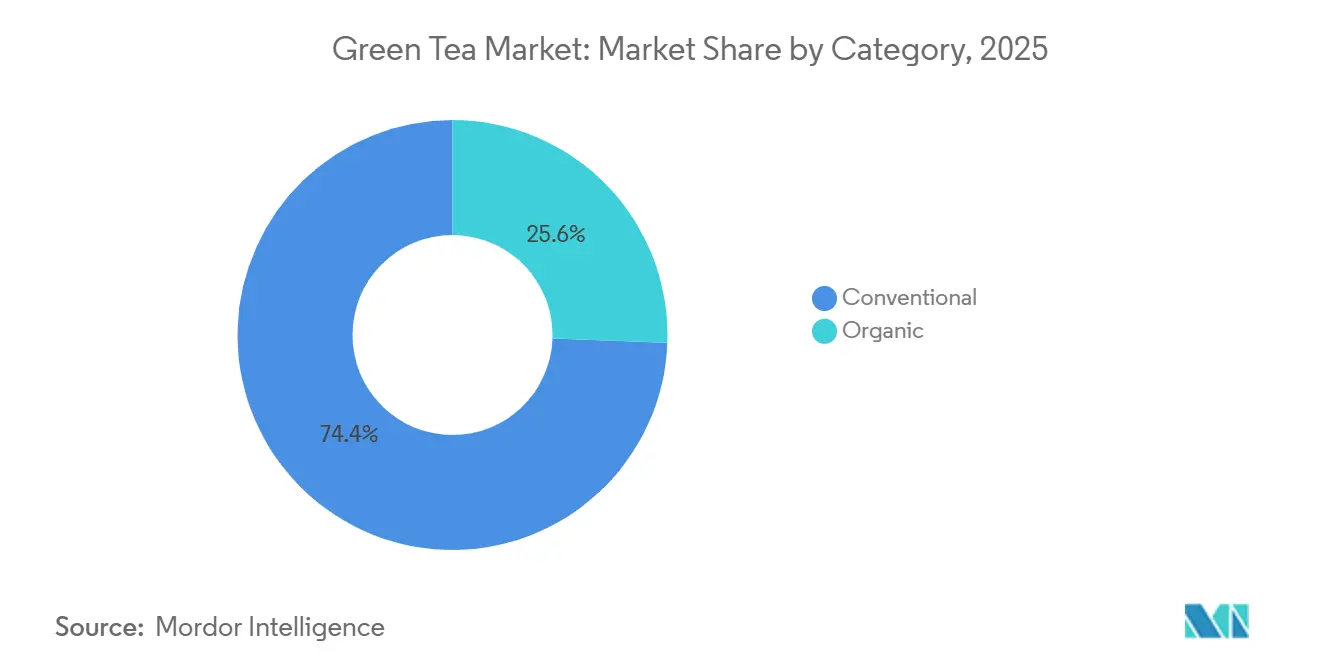

- Por categoría, el té verde convencional lideró con una participación de ingresos del 74,43% en 2025, mientras que se proyecta que el té verde orgánico avance a una CAGR del 8,94% hasta 2031.

- Por tipo de sabor, las variantes sin sabor representaron el 56,53% del tamaño del mercado de Té Verde en 2025, mientras que se espera que el té verde con sabor escale a una CAGR del 9,32% hasta 2031.

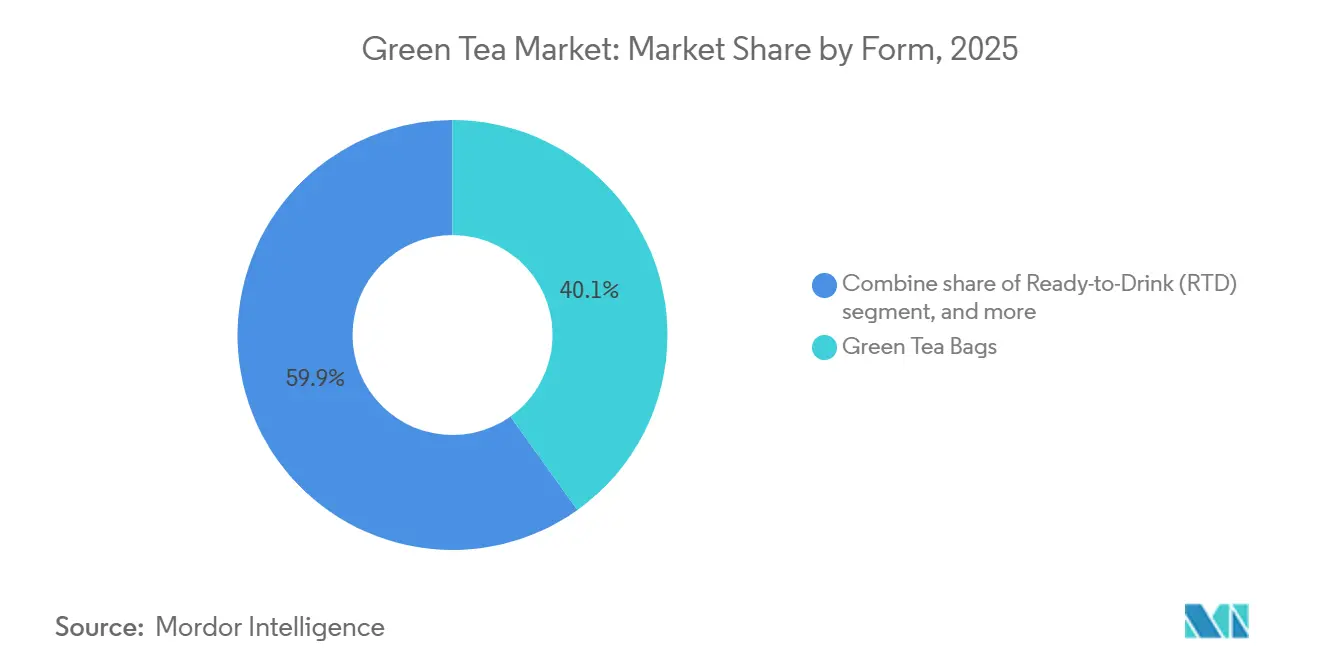

- Por forma, las bolsas de té verde representaron el 40,13% del tamaño del mercado de Té Verde en 2025, aunque el té verde listo para beber (RTD) está preparado para expandirse a una CAGR del 10,21% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados comandaron el 45,83% de la participación de ingresos en 2025, pero el comercio minorista en línea está configurado para crecer a una CAGR del 9,04% durante el período de pronóstico.

- Por geografía, Asia-Pacífico capturó el 36,22% de la participación de valor en 2025, mientras que se pronostica que América del Sur registre el crecimiento regional más rápido a una CAGR del 9,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Té Verde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la conciencia sanitaria global promueve el té verde como bebida rica en antioxidantes | +1.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente conciencia de beneficios como el control del peso y el refuerzo de la inmunidad | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| El cambio hacia productos naturales y orgánicos atrae a consumidores enfocados en el bienestar | +1.4% | América del Norte, Europa, con expansión hacia América del Sur urbana y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente preferencia por bebidas funcionales con propiedades de salud añadidas | +1.3% | Global, liderado por centros de innovación de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los estilos de vida urbanos impulsan la demanda de formatos de té verde listo para beber (RTD) convenientes | +1.2% | Centros urbanos globales, particularmente Asia-Pacífico, América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Innovaciones de productos en variedades con sabor, funcionales y mezcladas | +1.0% | Global, con posicionamiento premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la conciencia sanitaria global promueve el té verde como bebida rica en antioxidantes

Otrora un elemento cultural básico, el té verde ha emergido ahora como un ingrediente funcional científicamente validado, gracias al respaldo de su catequina dominante, el galato de epigalocatequina (EGCG). Este cambio ha resonado entre los consumidores conscientes de la salud que priorizan el bienestar basado en evidencia. Los estudios han confirmado que el EGCG desempeña un papel fundamental en la modulación del catabolismo lipídico, el impulso de la termogénesis y la configuración de la composición del microbioma intestinal, todo lo cual contribuye a las ventajas metabólicas del té verde. Los metaanálisis publicados en años recientes destacaron que los consumidores de té verde experimentaron mejoras notables en las métricas de control del peso, incluidas reducciones en el peso corporal, el índice de masa corporal, la circunferencia de la cintura y el porcentaje de grasa corporal. Estos hallazgos fueron particularmente pronunciados cuando el té verde se combinó con ejercicio. Sin embargo, se requiere cautela. La Autoridad Europea de Seguridad Alimentaria, junto con otras entidades reguladoras, emitió alertas sobre la posible toxicidad hepática en personas que consumen altas dosis de EGCG diariamente durante períodos prolongados. Este escrutinio ha llevado a las marcas no solo a reformular sus suplementos, sino también a etiquetar de forma transparente el contenido de catequinas, logrando un equilibrio entre eficacia y seguridad. Dicha validación científica eleva al té verde de meras afirmaciones anecdóticas de bienestar a un aliado creíble en el control del peso y la salud metabólica, especialmente en regiones que luchan contra la obesidad y una mayor conciencia sobre las enfermedades crónicas.

Creciente conciencia de beneficios como el control del peso y el refuerzo de la inmunidad

Las estrategias de control del peso han pasado del marketing amplio de "desintoxicación" a mensajes precisos respaldados por investigaciones revisadas por pares. Este enfoque permite a las marcas dirigirse a grupos de consumidores específicos, como personas prediabéticas y entusiastas del fitness que buscan suplementación basada en evidencia. Un ensayo controlado aleatorizado reveló que la suplementación de 400 miligramos de catequinas combinada con inulina mejoró los marcadores de resistencia a la insulina, medidos mediante el modelo de evaluación homeostática de la resistencia a la insulina. Sin embargo, no redujo la grasa visceral, lo que pone de relieve el perfil de eficacia matizado que los consumidores informados esperan ahora. Al mismo tiempo, el posicionamiento centrado en la inmunidad ha ganado prominencia, con los polifenoles del té verde demostrando efectos inmunomoduladores en estudios de laboratorio. Sin embargo, la falta de ensayos clínicos a gran escala en humanos crea una zona gris regulatoria, lo que lleva a las marcas a enfatizar el bienestar general en lugar de afirmaciones específicas sobre enfermedades. La marca Ayataka de Japón, propiedad de Coca-Cola, aprovechó esta tendencia al introducir cuatro nuevas variantes funcionales en la primavera de 2026, incluido un hojicha enriquecido con ácido gamma-aminobutírico (GABA) destinado a reducir el estrés y mejorar la calidad del sueño. Esta innovación contribuyó al mejor desempeño de ventas de la marca en 2025. La integración de mensajes sobre salud metabólica e inmunológica posiciona al té verde de manera única dentro del mercado de bebidas funcionales. Atrae a consumidores que perciben el consumo diario como una forma de atención médica preventiva en lugar de simplemente una fuente de refresco.

El cambio hacia productos naturales y orgánicos atrae a consumidores enfocados en el bienestar

El té verde orgánico refleja un creciente cambio del consumidor hacia cadenas de suministro certificadas y trazables, impulsado por preocupaciones sobre la contaminación por microplásticos y los residuos de pesticidas en los productos convencionales. Las bolsas de té a base de polipropileno liberan aproximadamente 1.200 millones de fragmentos de microplásticos por mililitro de infusión, lo que aumenta la demanda de alternativas como el abacá, el ácido poliláctico de almidón de maíz y los materiales de celulosa NatureFlex, que marcas como Tea Repertoire y Esah Tea comenzaron a comercializar en 2024. Las evaluaciones del ciclo de vida indican que las bolsas de té de succinato de polibutileno y celulosa compostables en el hogar tienen un menor impacto ambiental en comparación con las opciones de polipropileno, alineándose con los plazos de cumplimiento de la Directiva de la Unión Europea sobre Plásticos de Un Solo Uso y las preferencias de los consumidores norteamericanos por envases biodegradables. Los organismos de certificación orgánica, incluidos el Orgánico del Departamento de Agricultura de los Estados Unidos (USDA), el Orgánico de la Unión Europea (UE) y el India Organic, aplican estrictas normas de cultivo libre de pesticidas. Sin embargo, persisten las limitaciones de suministro, ya que la producción mundial de té orgánico alcanzó solo 150.000 toneladas en 2022, lo que representa una pequeña fracción de la producción convencional.

Creciente preferencia por bebidas funcionales con propiedades de salud añadidas

Las formulaciones funcionales de té verde están remodelando el panorama del bienestar. Al fusionar las catequinas tradicionales con adaptógenos, nootrópicos y probióticos, estas innovaciones atraen a consumidores que antes dependían de una multitud de productos para sus rutinas de bienestar. El té verde, con su aptitud para la fortificación y el enmascaramiento del sabor, desempeña un papel significativo en este segmento en crecimiento. Un ejemplo es el Concentrado de Energía de Té Verde Orgánico Certificado Regenerativo de Wild Orchard. Lanzado en 2025 y proveniente de la Isla de Jeju, este concentrado de energía combina el galato de epigalocatequina (EGCG) con cafeína natural y vitaminas del complejo B, posicionándolo como un rival formidable de las bebidas energéticas sintéticas. Mientras tanto, la Kombucha, un té fermentado rico en probióticos, subraya el potencial del mercado, mostrando la disposición de los consumidores a invertir en productos que ofrecen tanto sabor como beneficios tangibles. Sin embargo, a medida que las marcas amplifican sus afirmaciones de salud, los organismos reguladores como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA) están endureciendo los controles. Ahora exigen que dichas afirmaciones, especialmente las relacionadas con la estructura y la función, estén respaldadas por ensayos controlados aleatorizados. Este estándar representa un desafío para los innovadores más pequeños, que a menudo carecen de los recursos económicos para realizar investigaciones de nivel farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades regulatorias en torno a las afirmaciones de salud y los estándares de etiquetado | -0.6% | Global, con mayor escrutinio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y complejidades en la trazabilidad | -0.5% | Global, con impacto agudo en las regiones de abastecimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los problemas de control de calidad y las preocupaciones sobre la autenticidad erosionan la confianza | -0.4% | Global, afectando particularmente a los segmentos convencionales en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas por el cambio climático y la variabilidad meteorológica | -0.5% | Global, con impacto severo en las zonas de cultivo de Japón, China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades regulatorias en torno a las afirmaciones de salud y los estándares de etiquetado

Los diferentes marcos regulatorios en los principales mercados obligan a las marcas a crear formulaciones, etiquetados y expedientes de sustanciación clínica específicos para cada jurisdicción. Esto aumenta los costos de cumplimiento y retrasa los lanzamientos de productos. En los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) permite afirmaciones de estructura-función para suplementos dietéticos bajo la Ley de Salud y Educación sobre Suplementos Dietéticos, pero prohíbe las afirmaciones específicas sobre enfermedades sin la aprobación de una Solicitud de Nuevo Medicamento [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Afirmaciones de Estructura/Función," fda.gov. En la Unión Europea, la Autoridad Europea de Seguridad Alimentaria (EFSA) requiere autorización previa a la comercialización para las afirmaciones de salud y aplica una lista restrictiva de relaciones de salud botánica aprobadas [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Afirmaciones de salud," efsa.europa.eu. En India, la Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) introdujo regulaciones actualizadas en 2024 para extractos botánicos en alimentos y bebidas, exigiendo protocolos de prueba estandarizados y límites máximos de residuos de pesticidas. Sin embargo, la aplicación sigue siendo inconsistente entre los estados, lo que crea incertidumbre de cumplimiento para las marcas multinacionales. El sistema de Alimentos con Afirmaciones de Función de Japón permite la autocertificación basada en evidencia científica, pero requiere vigilancia poscomercialización e informes de eventos adversos, lo que los exportadores más pequeños a menudo encuentran difícil de implementar [3]Fuente: Agencia de Asuntos del Consumidor de Japón (CAA), "Se ha lanzado el Sistema de 'Alimentos con Afirmaciones de Función'," caa.go.jp. Estos sistemas regulatorios fragmentados dificultan el logro de economías de escala en el desarrollo de productos y el marketing, ya que una única unidad de mantenimiento de existencias (SKU) global no puede cumplir los requisitos de todas las jurisdicciones simultáneamente. Las marcas que invierten en inteligencia regulatoria y mantienen equipos de cumplimiento dedicados obtienen una ventaja competitiva, pero esta carga de costos fijos impacta desproporcionadamente a los actores de tamaño mediano que carecen de los recursos de las grandes empresas multinacionales.

Interrupciones en la cadena de suministro y complejidades en la trazabilidad

La volatilidad climática, las tensiones geopolíticas y los modelos de cultivo fragmentados de pequeños agricultores contribuyen a la opacidad de la cadena de suministro, socavando los esfuerzos de trazabilidad y exponiendo a las marcas a riesgos reputacionales, como el uso no declarado de pesticidas o las violaciones laborales. Según Plant Science, se espera que el cambio climático reduzca significativamente las áreas de cultivo de té adecuadas en China hacia mediados de siglo. El aumento de las temperaturas y los cambios en los patrones de precipitación ya están afectando los rendimientos en las regiones de cultivo tradicionales. Por ejemplo, los rendimientos de matcha de Japón han experimentado una marcada disminución en las cosechas recientes debido a heladas fuera de temporada y estrés por calor, mientras que los precios en subasta han aumentado sustancialmente año tras año. Esto pone de relieve cómo los choques de oferta afectan a los segmentos premium donde las opciones de sustitución son limitadas. Las plataformas de trazabilidad basadas en cadena de bloques y los sensores del Internet de las Cosas (IoT) presentan posibles soluciones técnicas, pero su adopción sigue siendo limitada. Los pequeños agricultores a menudo carecen de la alfabetización digital y los recursos financieros necesarios para implementar estos sistemas, perpetuando las brechas de información que benefician a las fincas integradas verticalmente sobre los modelos cooperativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: La Certificación Orgánica Impulsa el Reposicionamiento Premium

El té verde convencional representó el 74,43% de los ingresos proyectados para 2025, impulsado por marcas de mercado masivo que utilizan economías de escala en adquisición, procesamiento y distribución. Sin embargo, se espera que el té verde orgánico crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,94% hasta 2031, a medida que los consumidores priorizan cada vez más el cultivo libre de pesticidas y las cadenas de suministro transparentes. Lograr la certificación orgánica requiere un período de transición de tres años durante el cual las fincas deben prescindir de insumos sintéticos, lo que a menudo resulta en disminuciones de rendimiento del 10% al 20%. Estos desafíos financieros limitan la producción orgánica a fincas bien capitalizadas y cooperativas con acceso a capital paciente.

Si bien el té verde convencional se beneficia de redes de distribución establecidas y un fuerte reconocimiento de marca, enfrenta desafíos como escándalos de contaminación por microplásticos y preocupaciones sobre residuos de pesticidas, que socavan la confianza entre los consumidores conscientes de la salud. Un estudio de 2024 publicado en Chemosphere destacó que las bolsas de té a base de polipropileno, comúnmente utilizadas en productos convencionales, liberan aproximadamente 1.200 millones de fragmentos de microplásticos por mililitro. En respuesta, marcas como Esah Tea introdujeron alternativas de algodón libres de microplásticos en 2024.

Por Tipo de Sabor: La Innovación Sensorial Atrae a Nuevos Consumidores

El té verde sin sabor representó el 56,53% de los ingresos proyectados para 2025, reflejando las preferencias de consumo tradicionales en los mercados de Asia-Pacífico. Atributos como la pureza de origen único y la expresión del terruño siguen siendo muy valorados, particularmente en las categorías sencha de Japón y Longjing de China. Se espera que el té verde con sabor crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 9,32% hasta 2031, impulsado por mezclas con frutas y fusiones florales que mitigan la astringencia y las notas herbáceas que a menudo resultan poco atractivas para los consumidores occidentales no familiarizados con los perfiles tradicionales del té verde. Las marcas premium están incorporando aromas botánicos como jazmín, rosa, osmanto y sakura para crear productos diferenciados, obteniendo primas de precio del 30% al 50% y posicionando el té verde como un producto de lujo en lugar de una bebida de consumo masivo.

Las infusiones de frutas con sabores como lichi, ube, arándano-granada, piña-mango y maracuyá-melocotón son particularmente atractivas para los grupos demográficos más jóvenes, ofreciendo perfiles de sabor familiares que reducen las barreras de prueba en mercados dominados por el café y el té negro. AriZona Beverages demostró innovación en este espacio al lanzar Good Brew, una línea elaborada con hojas naturales con seis sabores, incluido el té verde, en 2025. A esto le siguió una colaboración con Mike's Hot Honey en septiembre de 2025 para introducir una variante de té verde picante, mostrando cómo la rápida iteración de productos puede mantener el compromiso del consumidor.

Por Forma: Los Formatos Listos para Beber Capturan la Demanda de Conveniencia Urbana

Las bolsas de té verde contribuyeron con el 40,13% de los ingresos en 2025, impulsadas por hábitos de consumo establecidos, una fuerte presencia en los estantes minoristas y la idoneidad tanto para la preparación en el hogar como en la oficina. Sin embargo, se proyecta que el té verde listo para beber (RTD) crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,21% hasta 2031, respaldado por estilos de vida urbanos que enfatizan la portabilidad y el consumo inmediato. Las hojas sueltas de té verde atraen a los conocedores que valoran el control sobre los parámetros de infusión y asocian los formatos de hoja entera con mayor calidad. Sin embargo, este segmento enfrenta desafíos debido a las limitaciones de tiempo y la creciente popularidad de las alternativas de una sola porción, que ofrecen resultados consistentes sin requerir equipos especializados.

Las mezclas instantáneas de té verde brindan conveniencia, pero se ven obstaculizadas por preocupaciones de calidad, ya que los procesos de secado por atomización y liofilización pueden reducir el contenido de catequinas y la complejidad del sabor. Esto limita su atractivo a los consumidores sensibles al precio que priorizan la velocidad sobre la experiencia sensorial. La tasa de crecimiento anual compuesta (CAGR) del 10,21% para el té verde listo para beber (RTD) refleja su alineación con las tendencias de bebidas funcionales, con marcas que mejoran los formatos RTD incorporando adaptógenos, probióticos y nootrópicos, transformando el té verde en un producto orientado al bienestar. Por ejemplo, la línea de té helado con alcohol de Lipton, que combinó un 5% de alcohol con té verde cítrico y representó el 46% de las ventas RTD de la marca en 2025, demuestra cómo los formatos RTD se están expandiendo hacia categorías de bebidas adyacentes.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados representaron el 45,83% de la participación de distribución en 2025, beneficiándose del alto tráfico de clientes, las oportunidades de compra por impulso y las asociaciones establecidas con marcas multinacionales. Sin embargo, se proyecta que el comercio minorista en línea crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 9,04% hasta 2031, impulsado por modelos directos al consumidor y plataformas de comercio rápido que eluden los canales de distribución tradicionales. De 2021 a 2024, el mercado de bebidas en línea de India experimentó un crecimiento significativo, impulsado por plataformas de comercio rápido que ofrecen entrega rápida en minutos. Esta capacidad condujo a un aumento sustancial en las ventas de bebidas en un corto período, lo que permitió a las marcas nativas digitales ganar una participación notable del mercado frente a los actores establecidos en solo un año. Por ejemplo, Vahdam India reportó ingresos impresionantes en el ejercicio fiscal 2025, con la mayoría de sus ganancias provenientes de exportaciones. Esto destaca cómo el comercio electrónico empodera a las marcas de nicho para acceder a mercados globales sin requerir las inversiones intensivas en capital asociadas con la expansión del comercio minorista físico.

Las tiendas especializadas continúan atrayendo a consumidores premium al ofrecer selecciones curadas y asesoramiento experto. Sin embargo, su participación de mercado está disminuyendo gradualmente a medida que las plataformas de comercio electrónico se centran en estrategias como el marketing de contenidos, las asociaciones con influenciadores y los modelos de suscripción que replican la experiencia de descubrimiento en línea. El fuerte crecimiento del comercio minorista en línea hasta 2031 refleja sus ventajas estructurales, como la capacidad de capturar datos de clientes, proporcionar recomendaciones personalizadas y establecer circuitos de retroalimentación directa para un desarrollo de productos más rápido. Estas capacidades son difíciles de lograr para las tiendas físicas tradicionales sin inversiones significativas en tecnología. En respuesta a la creciente competencia del comercio electrónico, los minoristas tradicionales están colaborando con marcas para mantener su presencia en el mercado. Por ejemplo, en marzo de 2025, AriZona Beverages se asoció con 7-Eleven para lanzar el café frío de marca propia Southland Reserve, que incluye hojas de té verde. Esta colaboración demuestra cómo los minoristas tradicionales están trabajando para contrarrestar la creciente influencia del comercio minorista en línea.

Análisis Geográfico

En 2025, la región Asia-Pacífico representó el 36,22% de los ingresos globales, impulsada por la posición de China como el mayor productor y consumidor de té verde. En Japón, el té verde dominó las ventas domésticas de té, representando más de la mitad del mercado, con volúmenes anuales que alcanzaron niveles significativos. Durante el último año, Japón exportó té por valor de miles de millones de yenes, principalmente matcha, y aspira a alcanzar objetivos de exportación más altos a mediados de la década. Sin embargo, estas ambiciones enfrentan desafíos debido a las limitaciones de suministro, incluida la disminución de los rendimientos y el aumento de los precios. En India, los millennials urbanos, influenciados por las tendencias de bienestar, han cambiado su preferencia del té negro al té verde, lo que ha llevado a un notable crecimiento en el consumo. Marcas emergentes como Vahdam India y Blue Tea han utilizado estrategias directas al consumidor y plataformas de comercio rápido para capturar una participación de mercado significativa de los actores establecidos en un corto período de tiempo.

Se espera que América del Sur crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 9,42% hasta 2031, la más rápida entre todas las regiones, impulsada por la clase media de Brasil enfocada en el bienestar y la creciente adopción del matcha en Argentina. Los consumidores de la región ven cada vez más el té verde como una alternativa más saludable a los refrescos azucarados y el mate tradicional. Los formatos de té listo para beber han experimentado un rápido crecimiento en América del Sur, impulsados por los estilos de vida urbanos en ciudades como São Paulo, Buenos Aires y Santiago, que priorizan la conveniencia y la portabilidad. Los mercados emergentes como Chile y Perú presentan oportunidades a medida que el aumento de los ingresos y la exposición a las tendencias de bienestar norteamericanas crean demanda de ofertas premium de té verde. Sin embargo, desafíos como la infraestructura de distribución limitada y la necesidad de educación del consumidor requieren que las marcas colaboren con minoristas locales y aprovechen las campañas de marketing con influenciadores.

Otras regiones, incluidas América del Norte, Europa, Oriente Medio y África, exhiben dinámicas variadas. América del Norte y Europa muestran patrones de consumo maduros, pero continúan creciendo a través de la premiumización, la innovación funcional y el posicionamiento centrado en la sostenibilidad, lo que permite obtener primas de precio sobre los productos de grado básico. En noviembre de 2025, Lipton se expandió hacia los concentrados y los tés de hierbas, con planes de introducir matcha en 2026, mostrando cómo los actores establecidos diversifican sus carteras para competir con las marcas especializadas. En Europa, los marcos regulatorios como los estándares de afirmaciones de salud de la Autoridad Europea de Seguridad Alimentaria (EFSA) y la Directiva de la Unión Europea (UE) sobre Plásticos de Un Solo Uso impulsan la innovación en envases biodegradables y el posicionamiento de productos funcionales. Estas regulaciones crean costos de cumplimiento que favorecen a las empresas establecidas con equipos regulatorios dedicados. Mientras tanto, Oriente Medio y África siguen siendo mercados emergentes donde el té negro y el café dominan las preferencias culturales. Sin embargo, están surgiendo bolsas de crecimiento en centros urbanos como Dubái, Johannesburgo y Lagos, donde las comunidades de expatriados y los consumidores adinerados conscientes de la salud están incorporando el té verde en estilos de vida de bienestar más amplios.

Panorama Competitivo

El mercado de té verde exhibe un nivel moderado de concentración, lo que refleja un panorama competitivo. Destacadas empresas multinacionales como Unilever, Tata Consumer Products e Ito En compiten junto a especialistas regionales y marcas directas al consumidor que utilizan plataformas digitales y estrategias centradas en la sostenibilidad. Los actores establecidos están adoptando cada vez más la integración vertical para mejorar sus cadenas de suministro. Por ejemplo, Lipton colaboró con Browns Investments para acceder a fincas de té en Kenia, Ruanda y Tanzania. De manera similar, Ito En amplió su presencia global al establecer una unidad en Europa en Alemania en abril de 2024 y planificando una subsidiaria en India en Bombay para abril de 2026, con una inversión de 300 millones de Rupias Indias (INR). Tata Consumer Products comprometió 2.000 crore de Rupias Indias (INR) durante cinco años a través de un memorando de entendimiento firmado en septiembre de 2025, centrado en la expansión del té especializado. Además, marcas como Teapigs y Good Earth reportaron tasas de crecimiento del 35 por ciento y el 100 por ciento, respectivamente, en el ejercicio fiscal 2026.

Las oportunidades de espacio en blanco en el mercado se concentran en formatos funcionales listos para beber (RTD), envases sostenibles y ofertas premium de matcha. Si bien las limitaciones de suministro crean barreras de entrada, también proporcionan ventajas de precios para las marcas con asociaciones de abastecimiento confiables. La adopción de tecnología en el mercado se centra en la trazabilidad mediante cadena de bloques, el monitoreo de calidad habilitado por el Internet de las Cosas (IoT) y la previsión de demanda impulsada por Inteligencia Artificial (IA). Sin embargo, los proveedores de pequeños agricultores enfrentan desafíos como la baja alfabetización digital y el capital limitado, lo que dificulta la implementación generalizada.

Las fusiones y adquisiciones están ganando impulso a medida que los actores establecidos adquieren marcas de nicho para impulsar la innovación y acceder a nuevos segmentos de consumidores. Por ejemplo, Luxmi Group adquirió una participación del 80 por ciento en Brew Tea Co del Reino Unido en julio de 2025, marcando su primera adquisición minorista en el extranjero. Se espera que la intensidad competitiva aumente aún más a medida que las ofertas de marca propia de los minoristas, como la asociación de 7-Eleven con AriZona Beverages para el café frío Southland Reserve en marzo de 2025, presionen a las marcas de nivel medio. Estas marcas pueden tener dificultades para mantener los márgenes a menos que se diferencien a través de la sostenibilidad, la funcionalidad o las relaciones directas con los consumidores.

Líderes de la Industria del Té Verde

Ito En, Ltd.

Tata Consumer Products

Associated British Foods

Starbucks Corporation

Lipton Teas and Infusions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mizkan Holdings lanzó Fibee Maroyaka Blend Tea, que combina té verde, hojicha y té negro japonés con 6,0 g de fibra dietética fermentable por botella de 500 ml, dirigido a consumidores conscientes de la salud intestinal a través de su tienda oficial en línea.

- Julio de 2025: ITO EN lanzó su iniciativa global 'Green Tea for Good' con Shohei Ohtani, con una botella de edición limitada y una campaña publicitaria en 62 países, demostrando cómo las marcas aprovechan las asociaciones con celebridades y los mensajes de sostenibilidad para construir reconocimiento internacional. La iniciativa incluye actividades de conservación ambiental y materiales de papel reciclado elaborados con hojas de té usadas.

- Junio de 2025: Peet's Coffee and Tea adquirió Mighty Leaf Tea para mejorar su cartera de tés premium, con Mighty Leaf continuando operaciones independientes mientras se beneficia de los recursos y la red de distribución de Peet's. Esta adquisición fortalece la posición de Peet's en el sector del té especializado en medio de la creciente demanda de productos premium.

- Marzo de 2025: Luxmi Tea Estates lanzó bebidas de té frío 'Zero Proof', incluido el té verde 'Citrine Oasis' con extractos de naranja, elaborado con té himalayo de gran altitud sin azúcares añadidos ni conservantes, reflejando la creciente demanda de alternativas no alcohólicas más saludables. Este lanzamiento sigue a una exitosa colaboración con Coca-Cola para la producción de té helado orgánico.

Alcance del Informe Global del Mercado de Té Verde

El mercado de té verde se refiere a la producción, comercialización y consumo global de té verde como bebida orientada a la salud. Este mercado está experimentando crecimiento debido a la creciente conciencia sobre el bienestar, la continua innovación de productos y la premiumización de los formatos de té verde tanto tradicionales como listos para beber (RTD). El mercado está segmentado por categoría en orgánico y convencional; por tipo de sabor en con sabor y sin sabor; por forma en bolsas de té verde, hojas sueltas de té verde, mezclas instantáneas de té verde, té verde listo para beber (RTD), cápsulas y tabletas, y polvo de hoja suelta; por canal de distribución en supermercados e hipermercados, tiendas especializadas, comercio minorista en línea y otros; y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Orgánico |

| Convencional |

| Con Sabor |

| Sin Sabor |

| Bolsas de Té Verde |

| Hojas Sueltas de Té Verde |

| Mezclas Instantáneas de Té Verde |

| Té Verde Listo para Beber (RTD) |

| Cápsulas y Tabletas |

| Polvo de Hoja Suelta |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Tipo de Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Forma | Bolsas de Té Verde | |

| Hojas Sueltas de Té Verde | ||

| Mezclas Instantáneas de Té Verde | ||

| Té Verde Listo para Beber (RTD) | ||

| Cápsulas y Tabletas | ||

| Polvo de Hoja Suelta | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán las ventas de Té Verde en 2031?

Se proyecta que el mercado de Té Verde alcance USD 33,19 mil millones en 2031 con una trayectoria de CAGR del 8,24%.

¿Qué formato de producto está creciendo más rápidamente?

El té verde listo para beber avanza a una CAGR del 10,21%, superando a las bolsas, la hoja suelta y las mezclas instantáneas.

¿Por qué el té verde orgánico atrae precios premium?

La superficie certificada limitada y las crecientes preocupaciones sobre los microplásticos permiten que las variantes orgánicas tengan un precio entre un 20% y un 40% superior a los productos convencionales.

¿Qué región está añadiendo más ingresos nuevos?

América del Sur registra el crecimiento regional más rápido con una CAGR del 9,42%, impulsado por la adopción del bienestar en Brasil y Argentina.

¿Cuál es el principal obstáculo regulatorio que enfrentan las marcas?

Los estándares divergentes de afirmaciones de salud en las jurisdicciones de la FDA, la EFSA y la FSSAI inflan los costos de cumplimiento y ralentizan los lanzamientos de productos.

Última actualización de la página el: