Tamaño y Participación del Mercado de Aeropuertos Verdes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

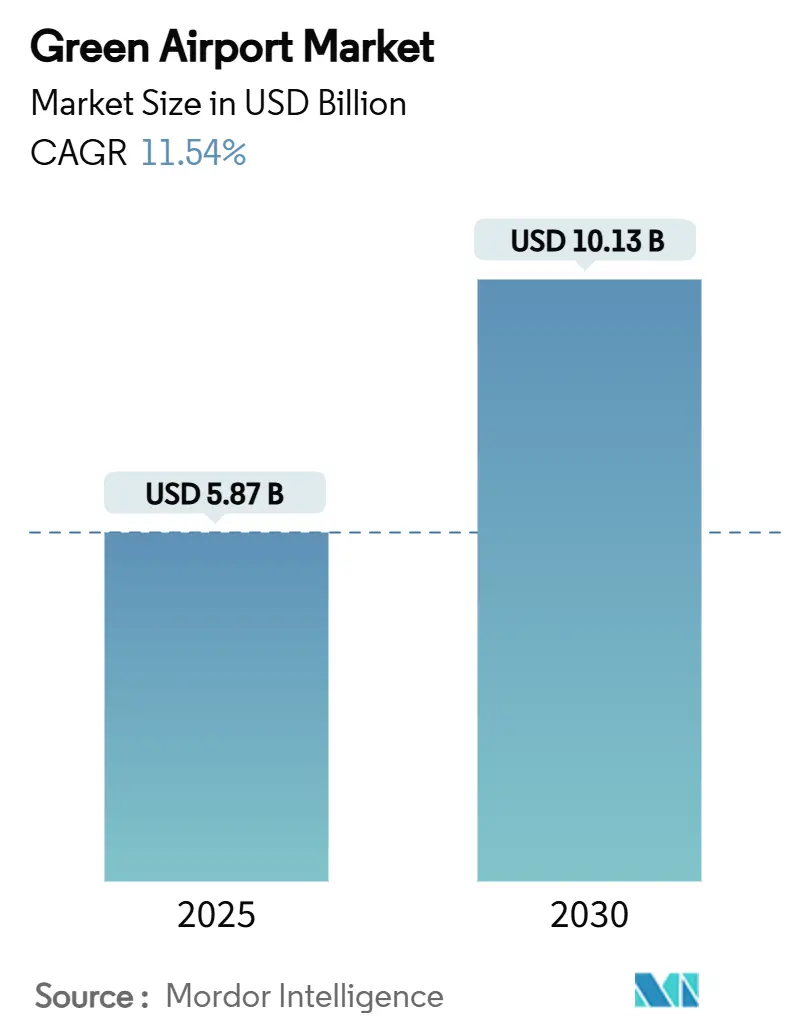

| Tamaño del Mercado (2025) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.54% CAGR |

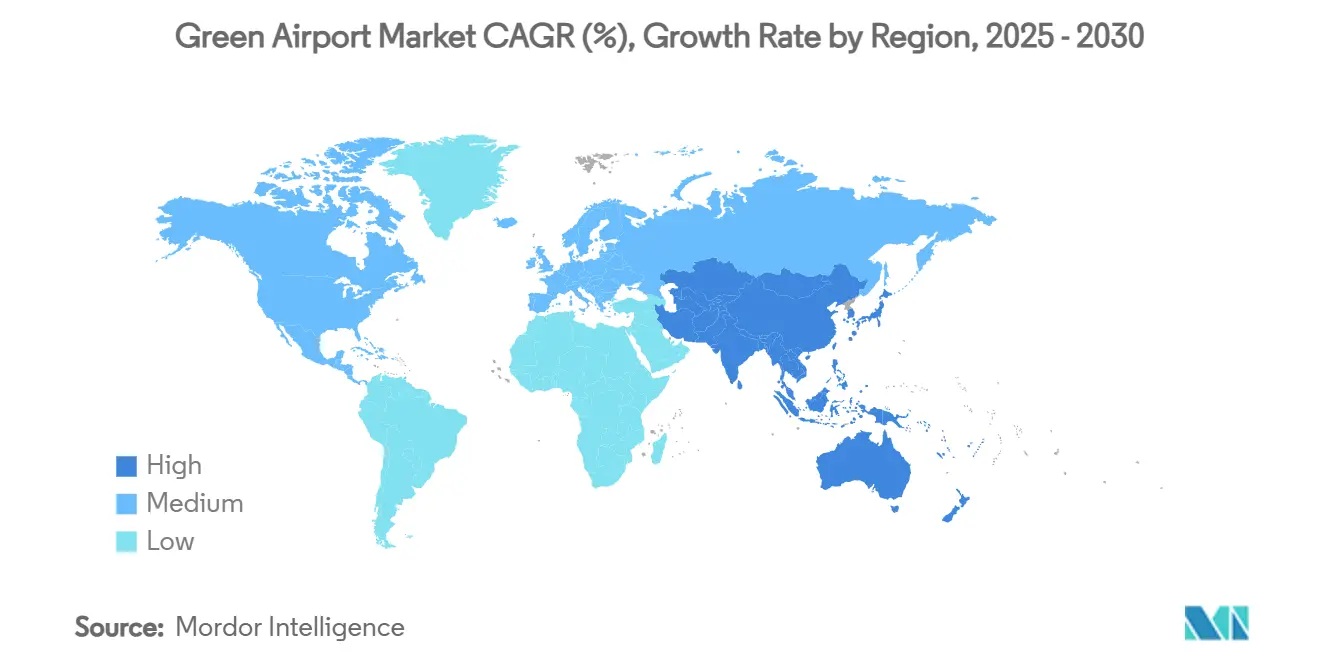

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

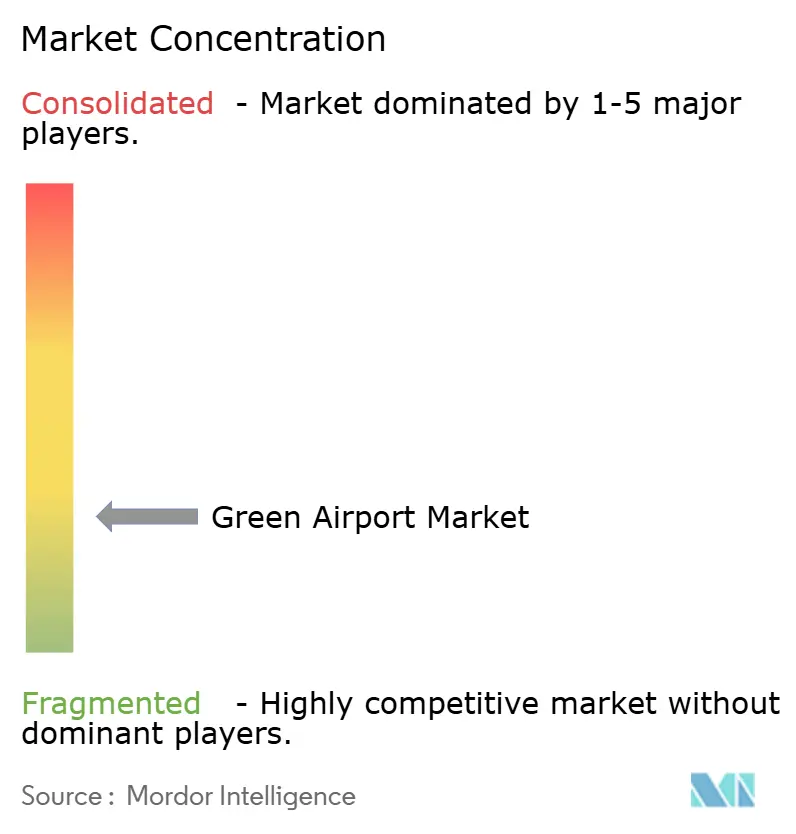

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeropuertos Verdes por Mordor Intelligence

El tamaño del mercado de aeropuertos verdes se sitúa en USD 5,87 mil millones en 2025 y se prevé que alcance los USD 10,13 mil millones en 2030, lo que se traduce en una CAGR del 11,54%. El crecimiento proviene del impulso acelerado de los aeropuertos hacia operaciones de cero emisiones netas, el endurecimiento de las normativas globales de emisiones y la expansión de los flujos de capital hacia proyectos de energía renovable en sitio. Los programas de remodelación a gran escala —como la mejora de USD 19 mil millones en el Aeropuerto Internacional John F. Kennedy que incorpora una microrred de 12 MW— señalan cómo el gasto en infraestructura se redirige hacia activos de energía limpia. Las instalaciones de paneles solares fotovoltaicos dominan los despliegues actuales, aunque la inversión se está ampliando rápidamente hacia el almacenamiento, el hidrógeno y las plataformas avanzadas de gestión energética que mejoran la resiliencia y reducen los costos operativos. Los operadores aeroportuarios tratan cada vez más la generación de electricidad como una nueva línea de ingresos, vendiendo el excedente de energía a las redes locales y protegiéndose contra la volatilidad de los precios de los servicios públicos. Los proveedores que ofrecen tecnologías modulares y de rápido despliegue disfrutan ahora de una ventaja de primer movimiento, ya que los aeropuertos medianos y regionales necesitan modernizaciones rentables que minimicen las interrupciones del servicio.

Conclusiones Clave del Informe

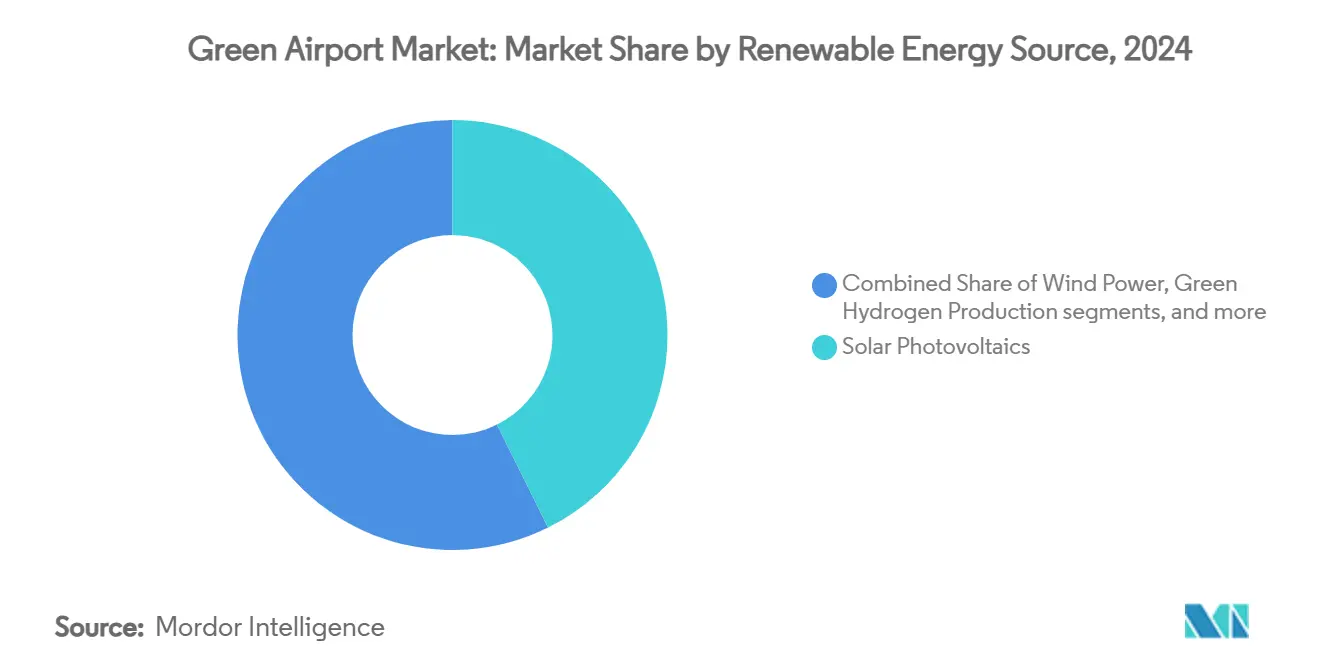

- Por fuente de energía renovable, la energía solar fotovoltaica (FV) lideró con el 42,67% de la participación del mercado de aeropuertos verdes en 2024, mientras que se proyecta que la producción de hidrógeno verde se expanda a una CAGR del 18,95% hasta 2030.

- Por infraestructura, los sistemas solares combinados con almacenamiento representaron el 29,78% del tamaño del mercado de aeropuertos verdes en 2024; la infraestructura de repostaje de hidrógeno y almacenamiento criogénico avanza a una CAGR del 18,26% hasta 2030.

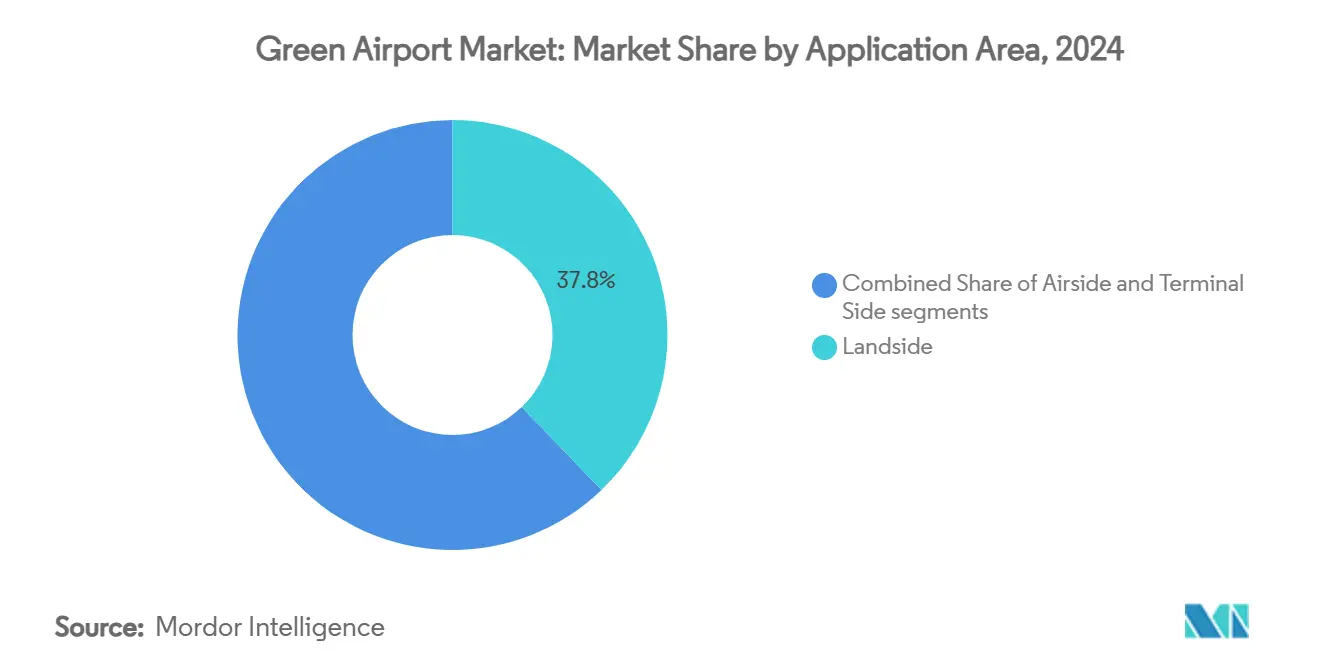

- Por área de aplicación, las instalaciones del lado tierra representaron el 37,81% del tamaño del mercado de aeropuertos verdes en 2024, mientras que las soluciones del lado aire crecen más rápido con una CAGR del 14,12% hasta 2030.

- Por tamaño de aeropuerto, los grandes centros concentraron el 51,20% de la participación del mercado de aeropuertos verdes en 2024, aunque los aeropuertos pequeños registraron la CAGR más alta del 13,01% gracias a paquetes modulares respaldados por incentivos.

- Por geografía, América del Norte controló el 31,54% del tamaño del mercado de aeropuertos verdes en 2024; se anticipa que Asia-Pacífico avance a una CAGR del 15,22% hasta 2030 sobre la base de 575 proyectos aeroportuarios en curso.

Tendencias e Información del Mercado Global de Aeropuertos Verdes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas internacionales de emisiones para la infraestructura de aviación | +2.2% | Global; adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Mayor asignación de capital hacia proyectos de energía renovable en aeropuertos | +1.8% | América del Norte y la UE lideran; Asia-Pacífico acelera | Largo plazo (≥ 4 años) |

| Despliegue acelerado de equipos eléctricos de apoyo en tierra (eGSE) | +1.5% | Global; más fuerte en mercados maduros | Corto plazo (≤ 2 años) |

| Expansión de las redes de producción y distribución de combustible de aviación sostenible (SAF) | +1.2% | América del Norte y la UE como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de instalaciones de producción de hidrógeno verde en sitio y de repostaje | +0.9% | Asia-Pacífico y Oriente Medio lideran; la UE sigue | Largo plazo (≥ 4 años) |

| Integración de sistemas de gestión energética impulsados por IA en las operaciones aeroportuarias | +0.7% | Global; uso temprano en centros de ciudades inteligentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Internacionales de Emisiones para la Infraestructura de Aviación

La Segunda Edición del Anexo 16 Volumen IV, vigente desde enero de 2024, obliga a los aeropuertos a implementar mejoras de reducción de emisiones que no pueden lograrse únicamente con ajustes operativos. Las normas ReFuelEU europeas que exigen un 2% de combustible de aviación sostenible a partir de 2025 desencadenan revisiones integrales de los sistemas de manejo de combustible, almacenamiento y energía. Los operadores encuentran que el cumplimiento es más económico cuando se integra en planes de sostenibilidad integrados en lugar de modernizaciones ad hoc, lo que impulsa contratos agrupados de mayor envergadura. Dado que las normas abarcan todas las puertas de enlace internacionales, los aeropuertos de las economías emergentes deben modernizarse para preservar los derechos de ruta, lo que genera una demanda bastante uniforme de soluciones escalables. Los proveedores de tecnología que ofrecen paquetes llave en mano y perfiles de recuperación de inversión comprobados ahora ven ciclos de venta más cortos a medida que aumenta la certeza regulatoria.

Mayor Asignación de Capital hacia Proyectos de Energía Renovable en Aeropuertos

Los consejos de administración de los aeropuertos consideran cada vez más las energías renovables en sitio como centros de beneficio. En regiones soleadas, las granjas solares aeroportuarias suelen alcanzar tasas internas de retorno superiores al 50% incluso sin subsidios. VINCI Airports ya ha alcanzado el 75% de electricidad renovable en toda su cartera y vende el excedente de energía a las empresas de servicios públicos locales, demostrando que los activos de energía limpia pueden reforzar los flujos de ingresos no aeronáuticos.[1]VINCI Concessions, "Informe de Actividad 2023-2024," vinci-concessions.com Las normas actualizadas de uso del suelo de la Administración Federal de Aviación, vigentes desde mayo de 2024, eliminan los prolongados obstáculos de aprobación, reduciendo los plazos de los proyectos y los costos indirectos. Con vías de permisos más claras y un creciente apetito inversor por los bonos de infraestructura verde, el conjunto de capital disponible se ha ampliado, haciendo viables los proyectos de varios megavatios en aeropuertos secundarios y terciarios.

Despliegue Acelerado de Equipos Eléctricos de Apoyo en Tierra (eGSE)

Los tractores eléctricos de equipaje y los cargadores de cinta ahora presentan costos totales de propiedad entre un 40 y un 60% inferiores a los de las versiones diésel, lo que desplaza el principal impulsor de adopción del cumplimiento normativo a la pura economía. Empresas de servicios como Swissport han exigido compras exclusivamente eléctricas a partir de 2025, lo que subraya un consenso de la industria en cuanto a que se han alcanzado los umbrales de rendimiento. El alcance, que antes era un factor limitante, ha mejorado con las baterías de litio-hierro-fosfato de nueva generación, mientras que las interfaces de carga estandarizadas simplifican la integración de flotas. Los primeros adoptantes, como el Aeropuerto de Long Beach, han superado el 80% de penetración de eGSE y han reportado menor tiempo de inactividad por mantenimiento. Los carros eléctricos autónomos que ahora se prueban en Cincinnati demuestran cómo la electrificación crea una plataforma para una mayor innovación operativa.

Expansión de las Redes de Producción y Distribución de Combustible de Aviación Sostenible (SAF)

Se anunció que la capacidad global de SAF alcanzará los 17,3 millones de toneladas, lo que se alinea con la demanda proyectada de 16,1 millones de toneladas impulsada por los mandatos regulatorios. Gracias a los incentivos federales, Estados Unidos espera que la producción diaria aumente de 2.000 a casi 30.000 barriles para finales de 2024. Por lo tanto, los aeropuertos deben invertir en sistemas especializados de almacenamiento, mezcla y garantía de calidad para que múltiples vías de materias primas puedan coexistir de forma segura. Los acuerdos de compra a largo plazo, como el contrato de suministro de 1,5 millones de toneladas de Air France-KLM, proporcionan a los banqueros certeza sobre los ingresos, desbloqueando la financiación de proyectos para terminales integradas de SAF. Los centros de producción regionales reducen los costos de transporte y refuerzan la resiliencia de la cadena de suministro, añadiendo otro viento de cola para el despliegue de infraestructuras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importantes requisitos de capital para la modernización de la infraestructura aeroportuaria existente | −1.4% | Global; más elevados en mercados maduros | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad de la red eléctrica y capacidad limitada de almacenamiento de energía en sitio | −1.1% | Principalmente Asia-Pacífico y mercados en desarrollo | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de minerales críticos para tecnologías de energía limpia | −0.8% | Global; riesgo concentrado en cadenas dependientes de China | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de terreno para despliegues a gran escala de energía solar e hidrógeno | −0.6% | Centros urbanos densos en naciones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Importantes Requisitos de Capital para la Modernización de la Infraestructura Aeroportuaria Existente

La descarbonización integral puede implicar cientos de millones de dólares por centro aeroportuario. El desembolso de USD 10 millones de Dallas-Fort Worth en equipos eléctricos para la planta central es una fracción de su hoja de ruta más amplia hacia cero emisiones netas, lo que pone de relieve las enormes sumas involucradas. Mantener las operaciones continuas durante la construcción a menudo requiere sistemas temporales que incrementan los presupuestos de los proyectos hasta en un 30%. Los aeropuertos pequeños y medianos, que carecen de acceso al mercado de bonos, deben recurrir a asociaciones público-privadas y contratos de energía como servicio que requieren cláusulas sofisticadas de asignación de riesgos. La complejidad de estructurar estos acuerdos ralentiza el ritmo de las mejoras y puede dejar a los aeropuertos dependientes de activos obsoletos de alta intensidad de carbono durante más tiempo del previsto.

Limitaciones de Capacidad de la Red Eléctrica y Capacidad Limitada de Almacenamiento de Energía en Sitio

La electrificación aeroportuaria podría casi duplicar la demanda máxima de energía para 2030, ejerciendo presión sobre las empresas de servicios públicos locales y las colas de interconexión. El almacenamiento de larga duración sigue siendo costoso; estudios en California muestran que los sistemas de 100 horas aún necesitan reducciones de precio considerables antes de ser rentables. Los retrasos en las aprobaciones frecuentemente demoran los proyectos más de un año, lo que obliga a los aeropuertos a sobredimensionar la generación en sitio como cobertura, lo que eleva el gasto de capital. Las plataformas avanzadas de gestión energética que combinan energía solar, almacenamiento e importaciones de la red están ganando terreno, pero añaden otra capa de gastos de integración que puede tensar presupuestos ya ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía Renovable: El Dominio de la Energía Solar FV Impulsa la Evolución de la Infraestructura

Las instalaciones de paneles solares fotovoltaicos capturaron el 42,67% de la participación del mercado de aeropuertos verdes en 2024, consolidando su posición como tecnología de referencia para los programas de sostenibilidad aeroportuaria. Las rápidas reducciones de costos y los resultados de rendimiento predecibles hacen que los sistemas FV sean la primera opción para sitios con amplia disponibilidad de techos o terrenos. El hidrógeno es actualmente un nicho y se proyecta que se expanda a una CAGR del 18,95% para 2030 a medida que los aeropuertos se preparan para aeronaves propulsadas por hidrógeno y flotas terrestres de cero emisiones.

El mercado de aeropuertos verdes está pasando de proyectos de fuente única a sistemas híbridos donde la energía solar FV proporciona energía diurna, las baterías gestionan el recorte de picos y los electrolizadores convierten el excedente en hidrógeno para la movilidad. El complejo integrado de hidrógeno y SAF de USD 1,5 mil millones del Aeropuerto Internacional de Pittsburgh destaca cómo los centros aeroportuarios pueden evolucionar hacia anclas energéticas regionales. La energía eólica sigue siendo limitada por las restricciones de altura y vórtice de estela, mientras que la recuperación de calor residual y la bioenergía prosperan en los grandes centros con grandes flujos de residuos orgánicos. Los aeropuertos sin terreno suficiente firman acuerdos de compra de energía para energías renovables fuera del sitio como medida de cumplimiento provisional hasta que la tecnología en sitio madure.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Infraestructura: Los Sistemas de Almacenamiento Permiten la Independencia de la Red Eléctrica

Las soluciones solares combinadas con almacenamiento representaron el 29,78% del tamaño del mercado de aeropuertos verdes en 2024, lo que subraya cómo las baterías se han convertido en piezas centrales de la planificación de la resiliencia. El almacenamiento electroquímico aplana las curvas de carga, amortigua las fluctuaciones de la red y ofrece capacidad de arranque en negro, fundamental para las operaciones de seguridad de vida. La infraestructura de repostaje de hidrógeno y almacenamiento criogénico muestra la CAGR más rápida del 18,26% porque los aeropuertos quieren prepararse para el futuro con aeronaves de hidrógeno mientras sirven de inmediato a autobuses de pila de combustible y vehículos logísticos.

Los aeropuertos están incorporando sistemas de construcción innovadores, modernizaciones de iluminación LED y automatización avanzada de sistemas de climatización sobre los activos energéticos fundamentales para obtener ganancias rápidas. La microrred de 12 MW de JFK demuestra el enfoque integrado: energía solar en los tejados, baterías en los sótanos y soporte de pila de combustible para la redundancia. Las unidades eléctricas de suministro de energía en tierra y los sistemas de asistencia al rodaje son categorías emergentes que prometen mayores reducciones de carga máxima una vez comercializadas a escala, dando a los aeropuertos palancas adicionales para reducir la dependencia de la red.

Por Área de Aplicación: La Electrificación del Lado Aire Acelera la Transformación de las Operaciones

Las instalaciones del lado tierra representaron el 37,81% del tamaño del mercado de aeropuertos verdes en 2024, abarcando la carga de vehículos eléctricos de pasajeros, la iluminación de terminales y los doseles fotovoltaicos de los aparcamientos. Sin embargo, los proyectos del lado aire —remolcadores eléctricos de equipaje, unidades eléctricas de suministro de energía en tierra y plataformas de carga— crecen más rápido con una CAGR del 14,12% porque reducen las emisiones directamente donde operan las aeronaves.

Las inversiones del lado terminal en gestión energética habilitada por IA pueden reducir el consumo de climatización hasta en un 25%, tal como lo validan los despliegues de BrainBox AI ahora integrados en la cartera de Trane. La plataforma de Gestión Total de Aeropuertos del Aeropuerto de Copenhague ilustra cómo los gemelos digitales y el análisis predictivo amplían las ganancias de eficiencia en la asignación de posiciones de estacionamiento, la rotación de puertas y los sistemas de edificios. A medida que el eGSE autónomo madure, la electrificación del lado aire multiplicará los ahorros de emisiones y reducirá los tiempos de rotación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Aeropuerto: Los Aeropuertos Pequeños Impulsan la Adopción de Soluciones Modulares

Los grandes centros aeroportuarios concentraron el 51,20% de la participación del mercado de aeropuertos verdes en 2024, beneficiándose de las economías de escala y los flujos de ingresos diversificados que financian trayectorias de descarbonización plurianuales. Sin embargo, los aeropuertos pequeños registran la CAGR más alta del 13,01% porque las microrredes modulares, las unidades de baterías en contenedores y las estaciones de hidrógeno prefabricadas reducen drásticamente las barreras de entrada.

Las subvenciones gubernamentales y las tarifas de alimentación inclinan la economía de los proyectos a favor de los aeropuertos regionales, permitiéndoles superar las arquitecturas de centros más antiguas. Los proveedores están enviando microrredes de conexión y uso inmediato que pueden instalarse en meses sin grandes obras civiles. Esta democratización ha comenzado a reequilibrar el enfoque de los proveedores: los catálogos de productos ahora incluyen tramos de capacidad más pequeños, contratos de servicio adaptados a personal limitado y paquetes de financiación que se ajustan a bases de tarifas aeronáuticas más bajas.

Análisis Geográfico

América del Norte lideró con el 31,54% del tamaño del mercado de aeropuertos verdes en 2024, impulsada por USD 297 millones en subvenciones de la Ley de Reducción de la Inflación y los incentivos de reducción de emisiones del programa CLEEN de la Administración Federal de Aviación.[2]Seminario Regional de Medio Ambiente de la OACI, "Inversiones en Descarbonización," icao.int La infraestructura madura simplifica las modernizaciones, mientras que los vehículos de financiación público-privada establecidos aceleran la ejecución de proyectos. Los hitos incluyen el sistema solar en los tejados de JFK y la planta central de servicios públicos de cero emisiones netas de Dallas-Fort Worth, que sirven como sitios de demostración para otras regiones.

Asia-Pacífico registra la CAGR más rápida del 15,22%, impulsada por 575 desarrollos aeroportuarios activos por valor de USD 488 mil millones que incorporan características de sostenibilidad desde la fase de diseño. La Terminal 5 de Changi en Singapur, con un presupuesto de USD 10 mil millones, integra refrigeración de distrito, energías renovables en sitio y logística de SAF para gestionar un aumento previsto en el tráfico de pasajeros. El estudio de China sobre 239 aeropuertos identificó un potencial fotovoltaico de 2,5 GW, mientras que India inauguró la primera planta de hidrógeno verde aeroportuaria del mundo en Cochin, mostrando el apetito regional por la innovación.

El Pacto Verde y el marco de Acreditación de Carbono Aeroportuario hacen de Europa un actor influyente. Más de 90 aeropuertos se han comprometido a alcanzar objetivos de cero emisiones netas para 2030, y los nuevos criterios de Nivel 4/4+ exigen hojas de ruta detalladas de descarbonización. VINCI Airports ya obtiene el 75% de electricidad renovable para su red europea, y mandatos como ReFuelEU Aviación impulsan la demanda de tuberías de SAF, estaciones de mezcla y laboratorios de calidad.

Las regiones de América del Sur y Oriente Medio y África son incipientes pero muestran una intención creciente. El modelo de concesión de Brasil permite a los operadores privados recuperar las inversiones en energías renovables a través de plazos de arrendamiento más largos, mientras que los aeropuertos del Golfo exploran sistemas de doseles solares a gran escala que también funcionan como estructuras de sombra para el aparcamiento de pasajeros.

Panorama Competitivo

La industria de aeropuertos verdes presenta un campo moderadamente fragmentado donde convergen gigantes de la automatización industrial, especialistas en energía y operadores. Siemens, Honeywell International Inc. y ABB agrupan sensores de IoT, software de control y hardware de energía en plataformas holísticas que equilibran la generación en sitio, el almacenamiento y las cargas de los edificios.[3]Siemens, "Modernización de Eficiencia Energética para Edificios Gubernamentales de los Emiratos Árabes Unidos," siemens.com Los operadores aeroportuarios como VINCI y Fraport avanzan hacia arriba en la cadena de valor al ser propietarios de granjas solares y activos de almacenamiento de energía, internalizando así los márgenes y asegurando el suministro.

Los innovadores más pequeños apuntan a puntos de dolor específicos. Los algoritmos autónomos de climatización de BrainBox AI lograron un récord de ahorro energético del 25%, lo que impulsó su adquisición por parte de Trane para enriquecer su cartera. Las empresas emergentes de hardware que ofrecen carros eléctricos autónomos, cargadores de alta potencia para el lado aire o electrolizadores modulares atraen financiación de capital de riesgo a medida que los aeropuertos buscan módulos llave en mano. Las empresas de servicios públicos tradicionales entran en el espacio a través de contratos de ingeniería, adquisición y construcción de microrredes, buscando monetizar la capacidad redundante y los ingresos por servicios de red.

Las asociaciones estratégicas dominan el flujo de acuerdos recientes. El acuerdo de metanol a combustible de aviación de Honeywell con Power2X señala un giro hacia la infraestructura de combustibles electrónicos en los principales centros marítimos y de aviación. La alianza de ABB con Charbone Hydrogen apunta a un despliegue sistemático de plantas modulares de hidrógeno verde en toda América del Norte, conectando aeropuertos con corredores de transporte por carretera y parques industriales. A medida que las regulaciones se endurezcan y la tecnología converja, el próximo campo de batalla competitivo probablemente se centrará en ofertas integradas de energía como servicio que transfieran el riesgo de gasto de capital fuera de los balances de los aeropuertos.

Líderes de la Industria de Aeropuertos Verdes

Siemens AG

Honeywell International Inc.

VINCI Airports

ABB Group

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: La Autoridad Portuaria de Nueva York y Nueva Jersey comenzó la construcción de la microrred de 12 MW del Aeropuerto JFK, que cuenta con 13.000 paneles en los tejados y es el sistema solar aeroportuario más extenso de Estados Unidos.

- Agosto de 2024: La Compañía de Desarrollo del Aeropuerto Internacional Rey Salman designó a Jacobs para prestar servicios de diseño para el nuevo proyecto aeroportuario de Riad. El plan maestro de 57 kilómetros cuadrados incluye seis pistas paralelas, instalaciones terminales y desarrollos inmobiliarios circundantes. El proyecto enfatiza las operaciones sostenibles a través del diseño de bajas emisiones de carbono y la integración de energías renovables, y tiene como objetivo la certificación LEED Platino.

Alcance del Informe Global del Mercado de Aeropuertos Verdes

| Energía Solar Fotovoltaica |

| Energía Eólica |

| Bioenergía y Recuperación de Calor Residual |

| Producción de Hidrógeno Verde |

| Electricidad Renovable Suministrada por la Red |

| Sistemas de Generación y Almacenamiento Solar en Aeropuertos |

| Equipos Eléctricos de Apoyo en Tierra |

| Sistemas Inteligentes de Edificios e Iluminación LED |

| Infraestructura de Suministro de Combustible de Aviación Sostenible |

| Repostaje de Hidrógeno y Almacenamiento Criogénico |

| Sistemas de Rodaje Eléctrico y Unidades Eléctricas de Suministro de Energía en Tierra |

| Lado Tierra |

| Lado Aire |

| Lado Terminal |

| Grande |

| Mediano |

| Pequeño |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Suiza | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Fuente de Energía Renovable | Energía Solar Fotovoltaica | ||

| Energía Eólica | |||

| Bioenergía y Recuperación de Calor Residual | |||

| Producción de Hidrógeno Verde | |||

| Electricidad Renovable Suministrada por la Red | |||

| Por Infraestructura | Sistemas de Generación y Almacenamiento Solar en Aeropuertos | ||

| Equipos Eléctricos de Apoyo en Tierra | |||

| Sistemas Inteligentes de Edificios e Iluminación LED | |||

| Infraestructura de Suministro de Combustible de Aviación Sostenible | |||

| Repostaje de Hidrógeno y Almacenamiento Criogénico | |||

| Sistemas de Rodaje Eléctrico y Unidades Eléctricas de Suministro de Energía en Tierra | |||

| Por Área de Aplicación | Lado Tierra | ||

| Lado Aire | |||

| Lado Terminal | |||

| Por Tamaño de Aeropuerto | Grande | ||

| Mediano | |||

| Pequeño | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Suiza | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aeropuertos verdes?

El tamaño del mercado de aeropuertos verdes es de USD 5,87 mil millones en 2025 y se proyecta que alcance los USD 10,13 mil millones para 2030, lo que equivale a una CAGR del 11,54%.

¿Qué región lidera el mercado de aeropuertos verdes en la actualidad?

América del Norte lidera con una participación de mercado del 31,54% gracias al apoyo de fondos federales y marcos de modernización maduros.

¿Qué tecnología renovable tiene la mayor participación en los despliegues aeroportuarios?

Los sistemas solares fotovoltaicos representaron el 42,67% de las instalaciones y sirven como plataforma central para muchos programas de energía aeroportuaria.

¿Por qué los aeropuertos pequeños crecen más rápido que los grandes centros?

Las microrredes modulares, los paquetes de financiación simplificados y los incentivos gubernamentales específicos permiten a los aeropuertos pequeños adoptar tecnologías verdes rápidamente, logrando una CAGR del 13,01%.

¿Qué tan rápido crece la infraestructura de hidrógeno en los aeropuertos?

La infraestructura de repostaje de hidrógeno y almacenamiento criogénico se expande a una CAGR del 18,26% debido a los preparativos para aeronaves propulsadas por hidrógeno y flotas terrestres de pila de combustible.

¿Cuál es la restricción más significativa para el desarrollo de aeropuertos verdes?

El elevado capital inicial para la modernización de las terminales existentes ralentiza el progreso, especialmente en los aeropuertos medianos sin fácil acceso a la financiación mediante bonos.

Última actualización de la página el: