Tamaño y Participación del Mercado de Tapices Rodantes para Aeropuertos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

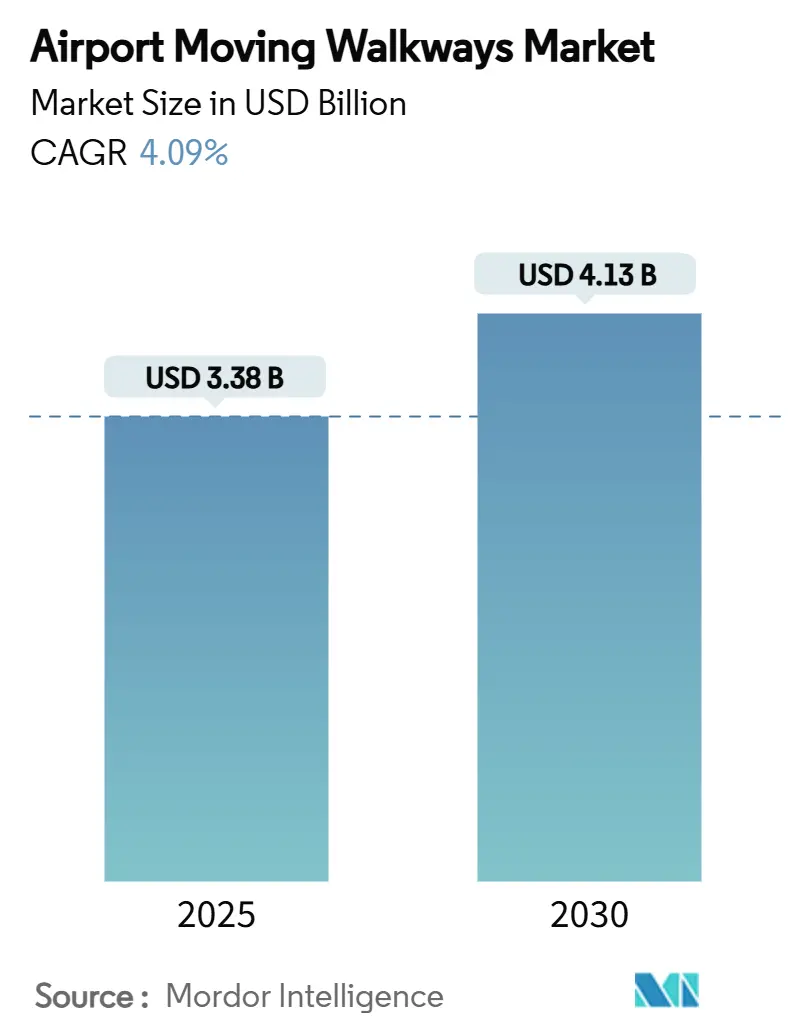

| Tamaño del Mercado (2025) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.09% CAGR |

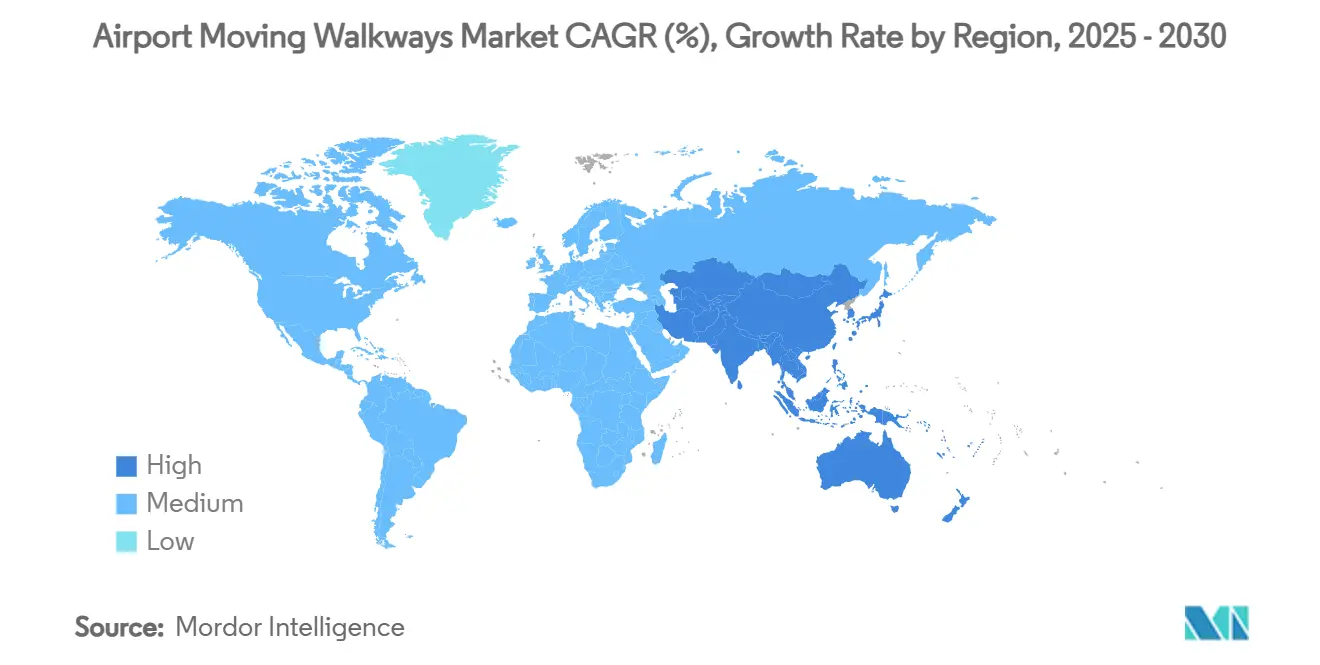

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapices Rodantes para Aeropuertos por Mordor Intelligence

El tamaño del mercado de tapices rodantes para aeropuertos alcanzó los USD 3.380 millones en 2025 y se proyecta que avance hasta USD 4.130 millones para 2030, progresando a una CAGR del 4,09%. La recuperación del tráfico aéreo, los impulsos de modernización de infraestructura y el aumento de los estándares de experiencia del pasajero en los principales centros mundiales sustentan la expansión sostenida.[1]Fuente: Administración de Comercio Internacional, "Viajes Aéreos de Pasajeros de Enero de 2025," trade.gov Los aeropuertos continúan incorporando soluciones de transporte innovadoras que acortan los tiempos desde la acera hasta la puerta de embarque, satisfacen los mandatos de accesibilidad y reducen los costos operativos mediante sistemas de accionamiento energéticamente eficientes. Asia-Pacífico ancla la demanda gracias a una densa cartera de construcciones en nuevos emplazamientos, mientras que América del Norte y Europa modernizan activos heredados para cumplir con estándares más estrictos de sostenibilidad y acceso para personas con discapacidad. Grandes programas de centros aeroportuarios como el plan de capital de USD 1.860 millones para 2024 del Aeropuerto Internacional DFW señalan flujos de capital resilientes hacia la capacidad de transporte horizontal.[2]Fuente: Aeropuerto Internacional DFW, "Libro de Presupuesto Consolidado del Ejercicio Fiscal 2024," dfwairport.com Mientras tanto, los proveedores se diferencian mediante diagnósticos habilitados por IoT, ofertas de mantenimiento predictivo y paquetes de modernización modulares diseñados para minimizar el tiempo de inactividad de las terminales.

Conclusiones Clave del Informe

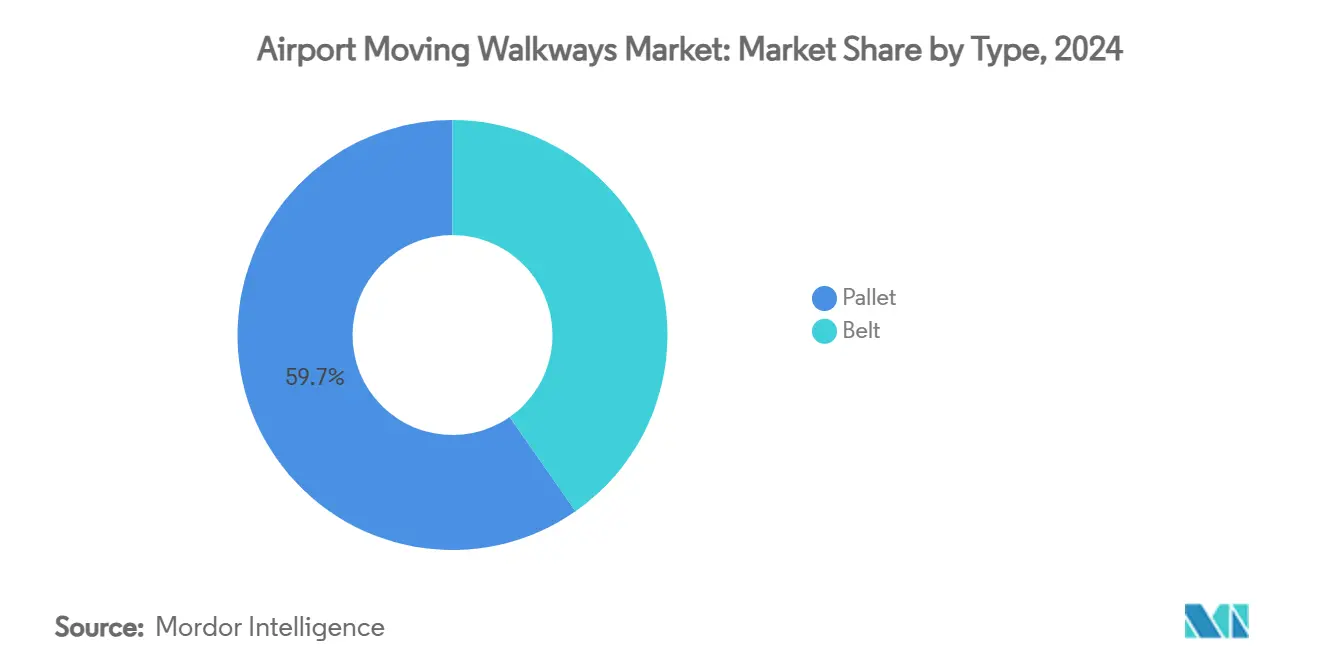

- Por tipo, los sistemas de paleta lideraron con una participación de ingresos del 59,70% en 2024; se pronostica que los sistemas de banda crecerán a una CAGR del 5,47% hasta 2030.

- Por ángulo de inclinación, las unidades horizontales aseguraron el 77,10% de la participación del mercado de tapices rodantes para aeropuertos en 2024, mientras que las variantes inclinadas están proyectadas para expandirse a una CAGR del 5,32% hasta 2030.

- Por velocidad, las plataformas de velocidad constante representaron una participación del 91,45% del mercado de tapices rodantes para aeropuertos en 2024, mientras que los diseños con capacidad de aceleración están creciendo a una CAGR del 6,74% hasta 2030.

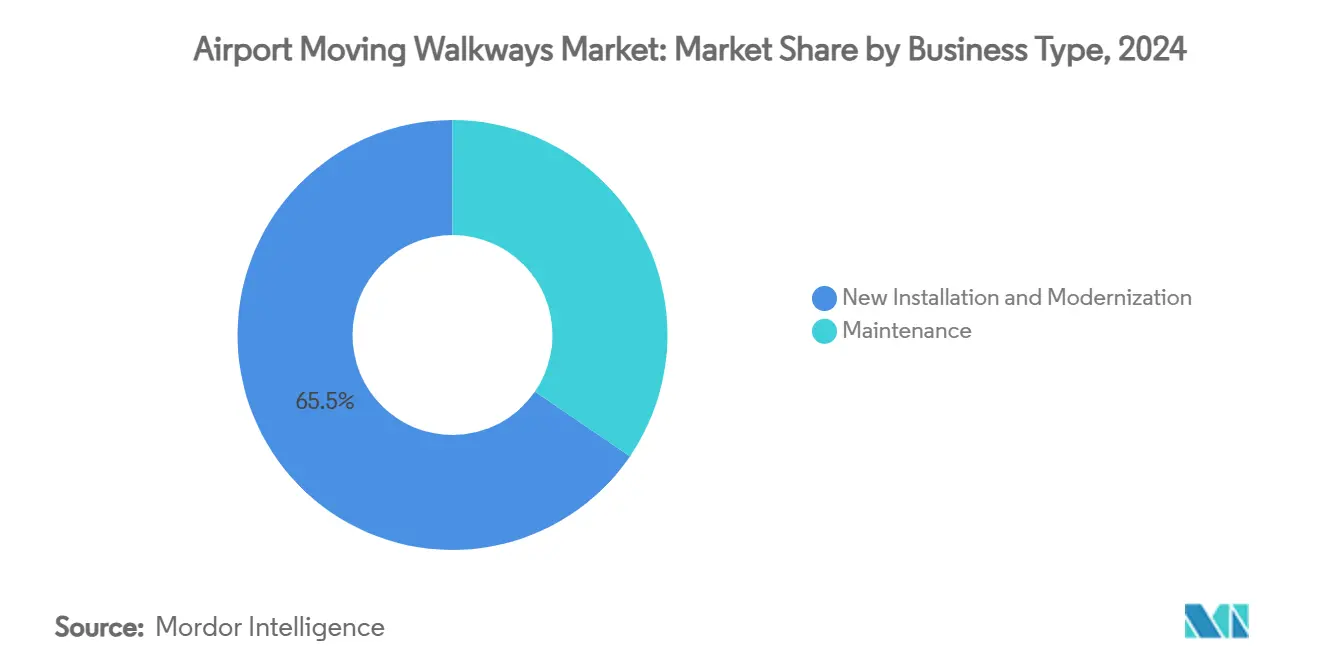

- Por tipo de negocio, la nueva instalación y modernización capturó una participación del 65,45% del mercado de tapices rodantes para aeropuertos en 2024; el segmento de mantenimiento avanza a una CAGR del 5,10% hasta 2030.

- Por aplicación, los aeropuertos grandes controlaron una participación del 51,90% en 2024; los aeropuertos pequeños progresan a una CAGR del 6,57% hacia 2030.

- Por geografía, Asia-Pacífico representó el 37,89% de las ventas de 2024 y se pronostica que registrará la CAGR más alta del 5,52% hasta 2030.

Tendencias e Información del Mercado Global de Tapices Rodantes para Aeropuertos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida recuperación de los volúmenes de pasajeros aéreos tras el COVID | +1.0% | Global; más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Auge en proyectos de aeropuertos en nuevos emplazamientos en Asia y África | +1.2% | Núcleo de Asia-Pacífico; expansión hacia África | Mediano plazo (2-4 años) |

| Mandatos de movilidad inclusiva y regulaciones de estilo ADA | +0.8% | América del Norte y la UE; en expansión a nivel mundial | Largo plazo (≥ 4 años) |

| Adopción de sistemas de accionamiento energéticamente eficientes habilitados por IoT | +0.9% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de tapices rodantes con capacidad de aceleración para reducir los tiempos entre puertas de embarque | +0.7% | Grandes centros mundiales; concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de ingresos minoristas mediante análisis de flujo de personas | +0.6% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida recuperación de los volúmenes de pasajeros aéreos tras el COVID

El flujo de pasajeros internacionales superó los niveles previos a la pandemia a principios de 2025, cuando los embarques globales alcanzaron los 21,49 millones en enero, un 4,6% por encima de los niveles del año anterior. El sólido crecimiento del tráfico impulsa a las terminales a aumentar la capacidad de gestión peatonal, impulsando la adquisición de tapices rodantes que puedan gestionar flujos pico sostenidos. Las aerolíneas recuperaron la rentabilidad colectiva a finales de 2023, restaurando la confianza en proyectos de capital a largo plazo en aeropuertos centrales. Asia-Pacífico ofrece el impulso más pronunciado porque las nuevas instalaciones coinciden con vigorosas ganancias de tráfico. Por lo tanto, el mercado de tapices rodantes para aeropuertos se beneficia de la expansión del volumen y de la urgencia de los operadores por limitar el riesgo de retrasos en las puertas de embarque durante los picos de demanda.

Auge en proyectos de aeropuertos en nuevos emplazamientos en Asia y África

Los gobiernos de India, Indonesia, Nigeria y Kenia priorizan la capacidad de aviación como catalizador económico. El Aeropuerto Internacional de Noida en India por sí solo implica un desembolso de INR 10.056 crore (USD 1.200 millones) e incorpora tapices rodantes de tipo paleta en el diseño básico de su terminal. Los emplazamientos en nuevas ubicaciones permiten a los planificadores integrar carriles de aceleración de gran amplitud y cableado IoT sin los obstáculos de la modernización. Las escalas de adquisición también atraen a fabricantes de equipos originales de primer nivel que suministran suites integrales de flujo de personas, reforzando las relaciones con proveedores regionales y generando contratos de seguimiento en ciudades secundarias. África se queda atrás en cifras absolutas, pero replica el modelo a medida que los estados ven la conectividad aérea como un acelerador del turismo y el comercio.

Mandatos de movilidad inclusiva y regulaciones de estilo ADA

Los aeropuertos que reciben fondos federales de los EE. UU. deben cumplir ahora con la Circular 150/5360-14A de la FAA, garantizando rutas accesibles y áreas de alivio para animales de servicio.[3]Fuente: Administración Federal de Aviación, "AC 150/5360-14A," faa.gov Normas comparables se extienden por Europa y Asia, donde los reguladores incorporan estándares de diseño universal en los acuerdos de concesión. Los tapices rodantes con paletas más anchas, zonas de baja inclinación y controles de arranque lento son preferidos para satisfacer las necesidades de usuarios en silla de ruedas y viajeros de edad avanzada. El costo de cumplimiento es considerable, pero los operadores reconocen los beneficios reputacionales y comerciales vinculados a los viajes sin barreras. En consecuencia, las normas de accesibilidad transforman los tapices rodantes de comodidades opcionales en infraestructura central de gestión de pasajeros.

Adopción de sistemas de accionamiento energéticamente eficientes habilitados por IoT

Los costos de electricidad y los compromisos de carbono impulsan a los aeropuertos hacia motores de alta eficiencia, accionamientos intermitentes y modernizaciones de iluminación LED que reducen el consumo energético de los tapices rodantes hasta en un 35%. Los sensores transmiten datos de vibración y carga a paneles de control en la nube, desplazando a los equipos de mantenimiento de las reparaciones reactivas a las intervenciones predictivas. La plataforma de análisis del Aeropuerto de Heathrow en Londres ilustra cómo la modulación dinámica de velocidad reduce el consumo energético en reposo mientras mantiene el rendimiento. Estos ahorros refuerzan los argumentos comerciales para la modernización incluso cuando los presupuestos de capital siguen siendo ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de inversión y ciclo de vida frente a las escaleras mecánicas | -0.6% | Global, particularmente agudo en mercados emergentes sensibles a los costos | Largo plazo (≥ 4 años) |

| Compensaciones de espacio físico con el área comercial arrendable | -0.4% | Global, concentrado en aeropuertos urbanos con limitaciones de espacio | Mediano plazo (2-4 años) |

| Incidentes de seguridad que generan retrasos en certificaciones más estrictas | -0.3% | Regiones emergentes y en desarrollo con escasa profundidad técnica | Corto plazo (≤ 2 años) |

| Resistencia de las aerolíneas al gasto en infraestructura no generadora de ingresos | -0.2% | UE y jurisdicciones que adoptan normas de ecodiseño | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de inversión y ciclo de vida frente a las escaleras mecánicas

Los tapices rodantes con capacidad de aceleración pueden duplicar los costos de adquisición en comparación con las escaleras mecánicas de velocidad fija y requieren una construcción de foso extendida y acometidas eléctricas más pesadas. Más allá del precio de compra, el personal de mantenimiento especializado y las piezas de repuesto específicas del fabricante de equipos originales inflan el costo total de propiedad. Las presiones de financiamiento persisten; la Oficina de Rendición de Cuentas del Gobierno de los EE. UU. señala necesidades de desarrollo aeroportuario que podrían superar los USD 32.500 millones, tensando los balances de los operadores. Las autoridades de los mercados emergentes a menudo optan por escaleras mecánicas o autobuses lanzadera cuando los presupuestos se ajustan, moderando las perspectivas de despliegue de tapices rodantes.

Compensaciones de espacio físico con el área comercial arrendable

Un sistema de paletas de 100 metros puede desplazar hasta 300 m² de potencial espacio comercial arrendable, lo que supone un desafío para los gestores de ingresos que apuntan a una alta densidad de concesiones. Las terminales urbanas como el Aeropuerto Internacional de San Francisco deben equilibrar la comodidad del pasajero frente a parcelas de terreno finitas. Si bien los análisis muestran que los tapices rodantes pueden impulsar el gasto minorista al guiar los flujos, la renuncia inicial al espacio arrendable sigue siendo una variable de planificación controvertida hasta que se establezcan métricas claras de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Paleta Mantienen el Liderazgo

Los formatos de paleta capturaron el 59,70% del mercado de tapices rodantes para aeropuertos en 2024, gracias a una cubierta robusta que tolera los carros de equipaje pesado y cumple con las pendientes de accesibilidad estrictas. Las variantes de banda mantienen el resto, pero enfrentan cuestionamientos de durabilidad en operaciones de centros aeroportuarios de funcionamiento continuo. Las unidades de paleta están en camino de alcanzar una CAGR del 5,47% hasta 2030, ya que los aeropuertos priorizan la resiliencia del ciclo de vida y los accionamientos modulares energéticamente eficientes. Varios operadores vinculan la adopción de paletas a la facilidad de modernización con IoT, ya que los sensores pueden integrarse entre las placas de acero sin comprometer la comodidad del recorrido.

Las métricas del ciclo de vida se inclinan aún más a favor de la tecnología de paletas. Los estudios de campo muestran que los intervalos de tiempo medio entre servicios aumentan una vez que los análisis de vibración detectan problemas de forma preventiva. Estas ganancias de mantenimiento y las garantías más amplias refuerzan la supremacía de las paletas, aunque las plataformas de banda anuncien precios de compra marginalmente más bajos. En consecuencia, los sistemas de paleta probablemente ampliarán su presencia en los nuevos proyectos en nuevos emplazamientos, anclando el mercado más amplio de tapices rodantes para aeropuertos.

Por Ángulo de Inclinación: Los Tapices Rodantes Horizontales Dominan las Instalaciones

Las instalaciones horizontales comandaron una participación del 77,10% del mercado de tapices rodantes para aeropuertos en 2024. La configuración se alinea con los principios de diseño universal y facilita el manejo del equipaje en los niveles estándar de las concesiones. Los tapices rodantes inclinados satisfacen necesidades específicas en centros de múltiples niveles e intercambios de terminales de metro, pero se enfrentan a umbrales más estrictos del código de seguridad. Las proyecciones señalan una CAGR del 5,32% para las unidades inclinadas, ya que las remodelaciones con limitaciones de espacio, especialmente en Europa, adoptan el transporte vertical para preservar el frente comercial.

Las encuestas de pasajeros clasifican las cubiertas horizontales más alto en comodidad y seguridad percibida, lo que alienta a los planificadores a extender los tapices rodantes a lo largo de los ejes de los muelles en lugar de adoptar cambios de nivel en mezzanine. Sin embargo, el aumento del valor del suelo dentro de las terminales impulsa a los diseñadores a apilar funciones verticalmente, creando oportunidades para las soluciones inclinadas. Los fabricantes de equipos originales responden estandarizando frenos antirretroceso y accionamientos regenerativos para satisfacer a los comités de normas sin erosionar los márgenes operativos.

Por Velocidad: Las Plataformas de Velocidad Constante Mantienen la Mayoría

Los sistemas de velocidad constante mantuvieron una participación del 91,45% en 2024, reflejando décadas de familiaridad operativa y amplias bases de habilidades de técnicos. Sin embargo, los diseños con capacidad de aceleración están pasando del estado piloto a las licitaciones convencionales a una CAGR del 6,74%. Los ensayos del Aeropuerto de Ámsterdam Schiphol confirman reducciones en los márgenes de tiempo de conexión que las aerolíneas traducen en una programación más ajustada y una mejor utilización de activos.

Los reguladores estudian actualmente datos de factores humanos para refinar las pendientes de carril de aceleración y los límites de velocidad permitidos. A medida que se consolida el consenso, las especificaciones de adquisición incluyen cada vez más paquetes opcionales de alta velocidad. La maduración de la cadena de suministro reducirá las primas de los componentes, lo que sugiere que el dominio de la velocidad constante puede erosionarse modestamente durante el período de pronóstico, aunque seguirá siendo la base del mercado de tapices rodantes para aeropuertos.

Por Tipo de Negocio: La Nueva Instalación y Modernización Impulsan el Volumen

Los nuevos proyectos de construcción y los programas de modernización integral capturaron el 65,45% de los ingresos de 2024. Proyectos de capital como la modernización de la Terminal 3 del Aeropuerto O'Hare de Chicago despliegan tapices rodantes de suite completa junto con renovaciones arquitectónicas, convirtiendo la modernización en un elemento de adquisición integrado. Los contratos exclusivos de mantenimiento representan el 34,55% restante, pero crecen de manera constante a medida que los activos de larga vida superan los 20 años.

Los cambios en la estrategia de los fabricantes de equipos originales refuerzan esta tendencia. KONE posiciona los servicios de modernización como un motor de margen, apuntando a un incremento del EBIT al 13-14% para 2027. El patrón de doble segmento garantiza flujos de ingresos equilibrados para los proveedores y acuerdos de nivel de servicio estables para los aeropuertos que no pueden permitirse interrupciones no programadas.

Por Aplicación: Los Grandes Centros Lideran, los Aeropuertos Más Pequeños se Aceleran

Los aeropuertos grandes generaron el 51,90% del gasto de 2024 en tapices rodantes, liderados por expansiones multimillonarias en Dallas-Fort Worth, Estambul y Pekín. Dichas puertas de enlace requieren conectores de muelle extendidos y ejes de transporte de personas subterráneos, creando economías de escala para pedidos de múltiples unidades. Sin embargo, la adopción en aeropuertos pequeños registra la CAGR más rápida del 6,57%, ya que los gobiernos regionales ven la paridad en la experiencia del pasajero con los centros metropolitanos como un diferenciador económico.

La democratización tecnológica subyace a esta difusión. Los módulos estandarizados de 100 metros con tarjetas IoT de conexión inmediata reducen los obstáculos de puesta en marcha para los aeropuertos secundarios. Los mecanismos de financiamiento, incluidas las asociaciones público-privadas, diluyen aún más los desembolsos iniciales. Como resultado, el mercado de tapices rodantes para aeropuertos está preparado para ampliar su base más allá de los proyectos emblemáticos de grandes centros aeroportuarios.

Análisis Geográfico

Asia-Pacífico posee el 37,89% de los ingresos globales gracias a una cartera incomparable de nuevas construcciones y un crecimiento del tráfico que la OACI espera que se triplique respecto a los niveles de 2022 para 2027. El Aeropuerto Internacional de Noida en India ejemplifica la escala con una capacidad de primera fase de 12 millones de pasajeros y redes de paletas integradas. China añade centros de múltiples pistas bajo su 14.º Plan Quinquenal, mientras que Indonesia y Vietnam encargan campos regionales para gestionar las afluencias turísticas. La CAGR esperada del 5,52% hasta 2030 consolida a la región como el principal motor del mercado de tapices rodantes para aeropuertos.

América del Norte ocupa el segundo lugar, impulsada por la rehabilitación de terminales de la década de 1960 y los mandatos de accesibilidad respaldados por el gobierno federal. Proyectos como la construcción de la Terminal F de DFW y la renovación del sistema de guía de lanzadera del Aeropuerto Internacional de Tampa elevan la demanda de especificaciones para sistemas de paletas de alta durabilidad. Los aeropuertos de los EE. UU. también son pioneros en plataformas ricas en sensores que se integran en ecosistemas de edificios inteligentes más amplios, mejorando la conciencia situacional para los centros de operaciones.

Europa mantiene un perfil de mercado maduro pero dinámico impulsado por modernizaciones de eficiencia energética y el aumento de la penetración de aerolíneas de bajo costo que impulsa la rotación de pasajeros. El contrato del Gran París Express de KONE, que incorpora 131 tapices rodantes de servicio pesado, valida la capacidad del proveedor para aprovechar los logros en el metro en oportunidades aeroportuarias. Oriente Medio y África se quedan atrás en gasto absoluto, pero registran sólidas carteras de proyectos vinculadas a visiones de centros aeroportuarios en Riad, Doha y Adís Abeba. La limitada base de fabricación nacional allí refuerza los ingresos por exportaciones de los fabricantes de equipos originales y los puntos de apoyo en servicios posventa.

Panorama Competitivo

El mercado de tapices rodantes para aeropuertos está moderadamente consolidado, con KONE, Otis Worldwide y TK Elevator a través de fabricación verticalmente integrada y redes de servicio disponibles las 24 horas del día, los 7 días de la semana. Las altas barreras técnicas, los estrictos códigos de seguridad y la necesidad de capacidad de servicio in situ protegen a los titulares de un desplazamiento rápido. Otis reporta instalaciones en más de 200 países y aprovecha su plataforma IoT Gen3 para profundizar el bloqueo en mantenimiento.

La competencia gira en torno a los servicios digitales más que a la diferenciación mecánica. Los proveedores agrupan la supervisión remota, los análisis predictivos y los paneles de huella de carbono en acuerdos de servicio a largo plazo que estabilizan los ingresos. KONE apunta a márgenes de EBIT superiores al 13% para 2027, impulsados por la demanda de modernización y los paquetes de mantenimiento basados en datos.

Los competidores de nicho se centran en módulos con capacidad de aceleración y capas de software de flujo de personas mejoradas con inteligencia artificial. Si bien son técnicamente convincentes, estos actores se enfrentan a la intensidad de capital y los obstáculos de certificación inherentes a los despliegues en el lado aéreo. En consecuencia, surgen alianzas estratégicas mediante las cuales las empresas emergentes suministran capas de software superpuestas a las bases de hardware de los titulares, combinando agilidad con garantía de cumplimiento. La próxima frontera competitiva girará en torno a plataformas holísticas de recorrido del pasajero que fusionen tapices rodantes, ascensores y señalización dinámica en suites unificadas de mando y control.

Líderes de la Industria de Tapices Rodantes para Aeropuertos

KONE Corporation

TK Elevator GmbH

Otis Worldwide Corporation

Schindler Group

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TK Elevator fue seleccionada como contratista principal para soluciones de movilidad vertical en la Terminal 3B del Aeropuerto Internacional de Chongqing Jiangbei (CKG). TKE suministró 102 unidades de movilidad para la cuarta pista, incluidos ascensores para pasajeros, panorámicos y de carga pesada.

- Noviembre de 2024: KONE recibió un contrato para modernizar el Aeropuerto Internacional Rey Fahd (KFIA) en Arabia Saudita. Gestionado por la Compañía de Aeropuertos de Dammam (DACO), el proyecto incluye la instalación y actualización de ascensores, escaleras mecánicas y tapices rodantes para mejorar el flujo de pasajeros, beneficiando a más de 11,4 millones de viajeros anuales. Se espera que la finalización sea para el cuarto trimestre de 2025.

Alcance del Informe Global del Mercado de Tapices Rodantes para Aeropuertos

| Banda |

| Paleta |

| Horizontal |

| Inclinado |

| Velocidad constante |

| Capacidad de aceleración |

| Nueva Instalación y Modernización |

| Mantenimiento |

| Grande |

| Mediano |

| Pequeño |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Banda | ||

| Paleta | |||

| Por Ángulo de Inclinación | Horizontal | ||

| Inclinado | |||

| Por Velocidad | Velocidad constante | ||

| Capacidad de aceleración | |||

| Por Tipo de Negocio | Nueva Instalación y Modernización | ||

| Mantenimiento | |||

| Por Tamaño de Aeropuerto | Grande | ||

| Mediano | |||

| Pequeño | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de tapices rodantes para aeropuertos para 2030?

Se pronostica que el mercado alcanzará los USD 4.130 millones para 2030 en una trayectoria de CAGR del 4,09%.

¿Qué región lidera actualmente la mayor participación del gasto en tapices rodantes?

Asia-Pacífico lidera con una participación del 37,89% en 2024, impulsada por una oleada de proyectos de aeropuertos en nuevos emplazamientos.

¿Qué tipo de producto tiene la mayor porción de ingresos?

Los sistemas de tipo paleta dominaron con una participación del 59,70% en 2024, beneficiándose de la durabilidad y el cumplimiento de la normativa ADA.

¿Por qué los tapices rodantes con capacidad de aceleración están ganando popularidad en los principales centros aeroportuarios?

Reducen los tiempos de tránsito entre puertas de embarque al operar a hasta 15 km/h, mejorando las conexiones y la satisfacción del pasajero a pesar del mayor costo inicial.

¿Con qué rapidez se espera que se expanda el segmento de aplicación de aeropuertos pequeños?

Los aeropuertos pequeños registran el crecimiento más rápido con una CAGR del 6,57% hasta 2030, a medida que las instalaciones regionales se modernizan.

¿Quiénes son los principales proveedores que dan forma al panorama competitivo?

KONE Corporation, Otis Worldwide Corporation y TK Elevator GmbH juntos poseen más del 40% de la participación global, respaldados por redes de servicio integradas y plataformas habilitadas por IoT.

Última actualización de la página el: