Tamaño y Participación del Mercado de Escáneres de Aeropuerto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

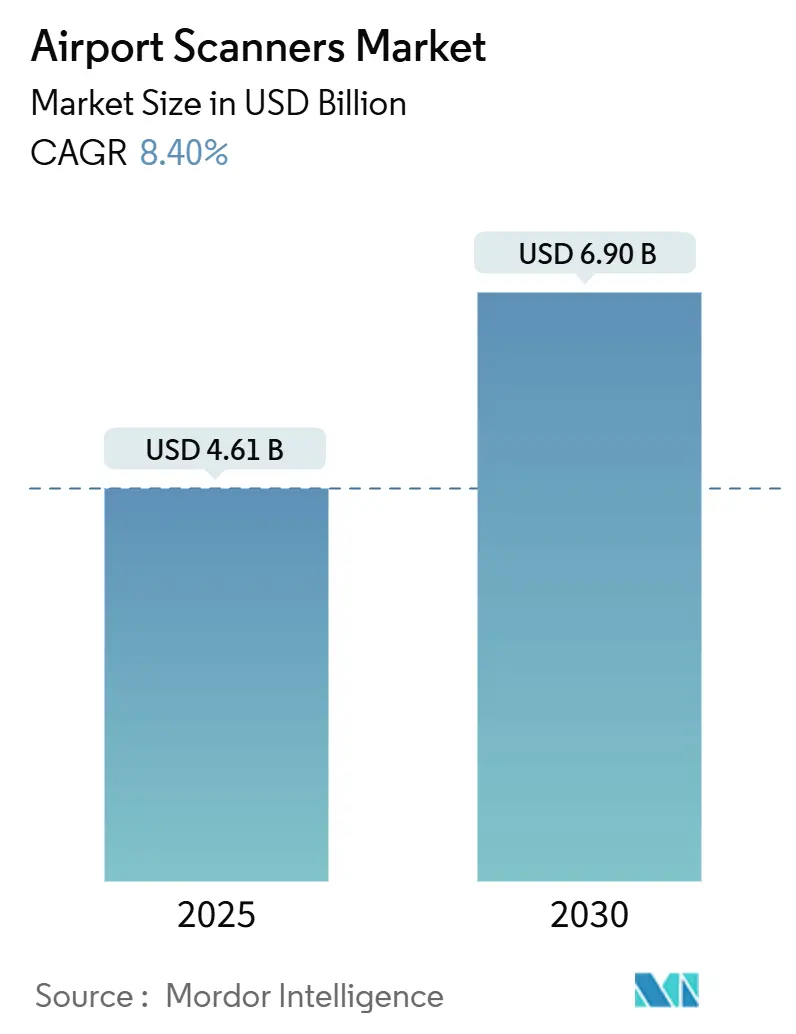

| Tamaño del Mercado (2025) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres de Aeropuerto por Mordor Intelligence

El tamaño del mercado de escáneres de aeropuerto está valorado en USD 4,61 mil millones en 2025 y se proyecta que alcance los USD 6,90 mil millones en 2030, registrando una CAGR del 8,40% durante el período de pronóstico. El despliegue obligatorio de sistemas de tomografía computarizada (TC), la rápida expansión de la capacidad aeroportuaria en regiones emergentes y los programas de modernización de puntos de control financiados por el gobierno aceleran conjuntamente la demanda de equipos. La adquisición de 920 unidades de TC por parte de la TSA subraya cómo los mandatos regulatorios reorientan las hojas de ruta de los proveedores hacia imágenes avanzadas. Los megaproyectos de terminales en Asia-Pacífico y los centros de nueva construcción en África amplifican los requisitos de volumen, mientras que el reconocimiento automatizado de amenazas impulsado por inteligencia artificial (IA) remodela el posicionamiento competitivo al enfatizar el software sobre la diferenciación de hardware. Los modelos de contratación centrados en servicios ganan terreno a medida que los operadores priorizan el soporte del ciclo de vida para garantizar el tiempo de actividad y el cumplimiento normativo.

Conclusiones Clave del Informe

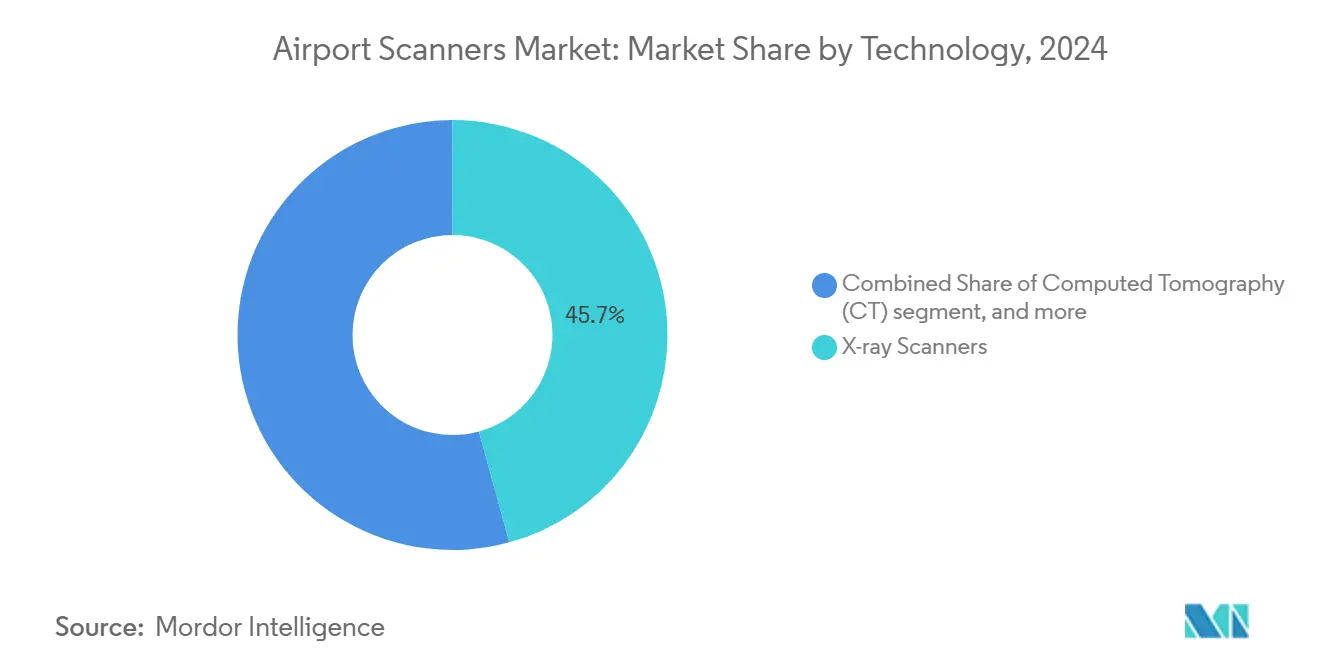

- Por tecnología, los escáneres de rayos X tuvieron una participación del 45,74% del mercado de escáneres de aeropuerto en 2024, mientras que se pronostica que los sistemas de TC registrarán una CAGR del 10,56% hasta 2030.

- Por tipo de producto, los escáneres de equipaje representaron el 49,70% del tamaño del mercado de escáneres de aeropuerto en 2024, mientras que los escáneres de carga y vehículos están preparados para una CAGR del 11,70% durante 2025-2030.

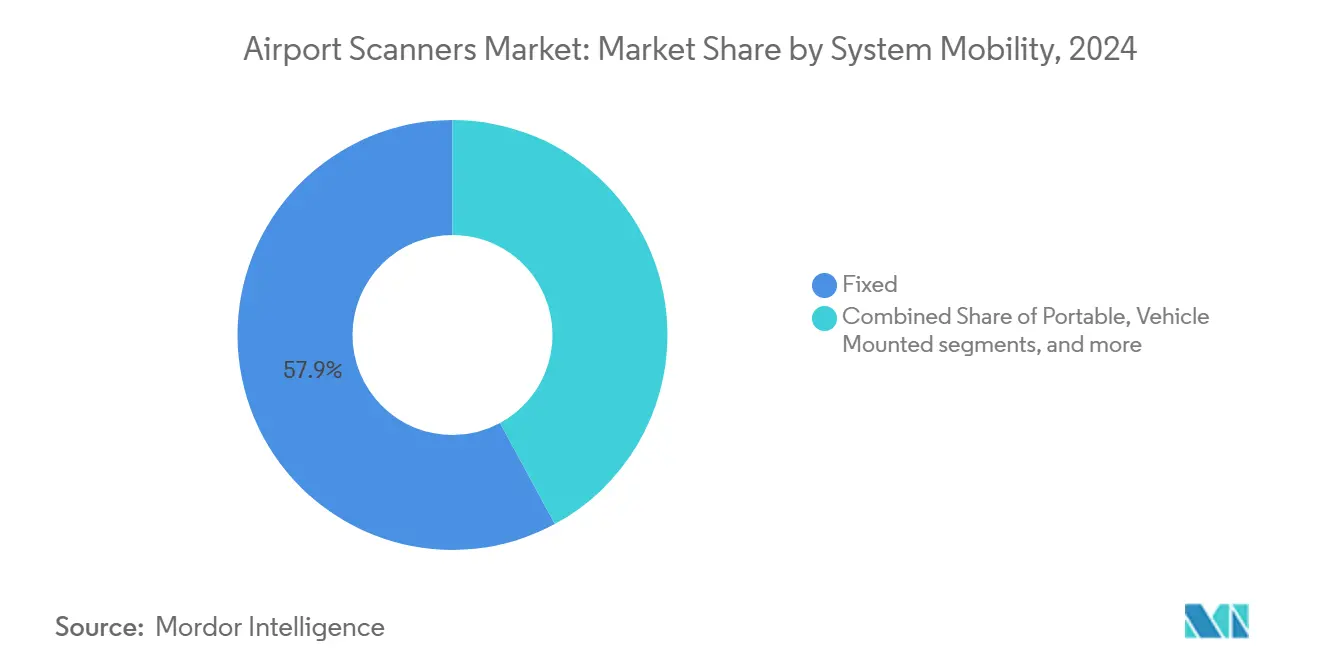

- Por movilidad del sistema, las instalaciones fijas representaron el 57,89% de los ingresos en 2024; se proyecta que las unidades portátiles crezcan a una CAGR del 10,90% hasta 2030.

- Por usuario final, los aeropuertos comerciales capturaron el 85,30% de la participación en ingresos en 2024; se espera que los aeropuertos militares se expandan a una CAGR del 9,55% hasta 2030.

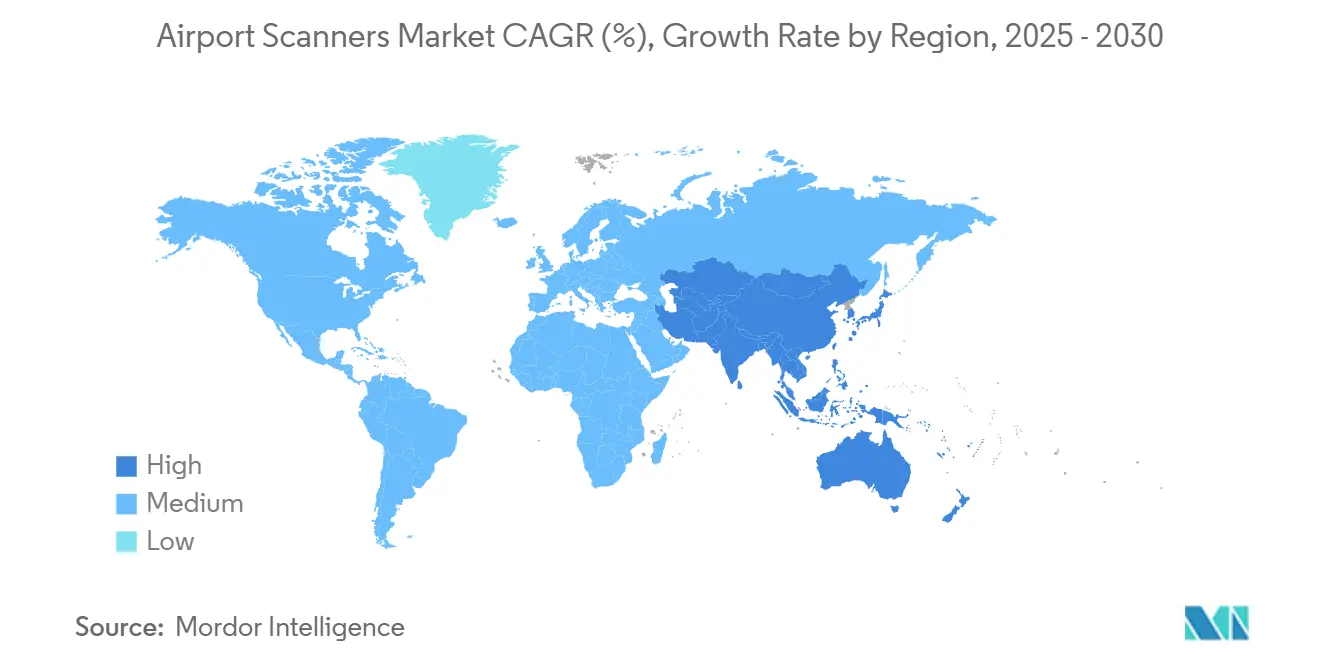

- América del Norte dominó con el 37,90% de los ingresos regionales en 2024, mientras que se anticipa que Asia-Pacífico registre una CAGR del 10,60% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Escáneres de Aeropuerto

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción obligatoria de TC en los estándares de seguridad de la aviación | +2.1% | Global, con inicio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión global de la capacidad aeroportuaria (Asia-Pacífico y África) | +1.8% | Asia-Pacífico como núcleo; extensión a Oriente Medio y África y África | Largo plazo (≥ 4 años) |

| Incremento del financiamiento gubernamental para modernización de puntos de control | +1.4% | América del Norte y UE; APAC selectivo | Corto plazo (≤ 2 años) |

| Sustitución de rayos X convencionales por sistemas de doble energía | +1.2% | Global, mercados maduros | Mediano plazo (2-4 años) |

| Despliegue de reconocimiento automatizado de amenazas impulsado por IA | +1.0% | América del Norte, UE, APAC avanzado | Mediano plazo (2-4 años) |

| Quioscos de autoservicio para escaneo de pasajeros | +0.8% | América del Norte, UE, centros APAC seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción obligatoria de TC en los estándares de seguridad de la aviación

El contrato plurianual de la TSA para 920 unidades de TC obliga a los aeropuertos a reemplazar los rayos X de energía simple por imágenes volumétricas que permiten que los dispositivos electrónicos y los líquidos permanezcan en las bolsas, reduciendo los tiempos de espera.[1]Fuente: Administración de Seguridad en el Transporte, "Adquisición de Imágenes Avanzadas," tsa.gov La Conferencia Europea de Aviación Civil validó la detección de explosivos basada en TC, brindando a los operadores certeza regulatoria.[2]Fuente: Conferencia Europea de Aviación Civil, "Proceso de Evaluación Común," ecac-ceac.org El Manual de Seguridad de la Aviación de la OACI, orientado a resultados, fomenta opciones tecnológicas flexibles que cumplan con los parámetros de detección. Los proveedores con carteras compatibles con TC obtienen economías de escala, mientras que los fabricantes más pequeños tienen dificultades con los costos de certificación. A medida que aumenta la adopción, los aeropuertos justifican los precios premium mediante las ganancias en rendimiento que compensan las presiones de personal.

Expansión global de la capacidad aeroportuaria (APAC y África)

La Terminal 2 de Sídney, U-Tapao y numerosos centros de nueva construcción en África requieren ecosistemas de inspección integrales que integren la inspección de equipaje, carga y perímetro. El despliegue de Rapiscan Systems en el Aeropuerto de Brisbane refleja la preferencia por plataformas probadas sobre prototipos experimentales durante las fases de expansión con plazos críticos. El diseño de la Terminal 5 de Changi, que incluye seguridad biométrica desde la etapa de diseño, establece un modelo que otros proyectos aspiran a emular. Las construcciones simultáneas desafían las líneas de producción de los proveedores, alargando los plazos de entrega y elevando los precios de los componentes. Las arquitecturas de escáneres modulares ganan atractivo donde el crecimiento gradual de pasajeros exige adiciones de capacidad incrementales.

Incremento del financiamiento gubernamental para modernización de puntos de control

Las subvenciones del Programa de Mejora de Aeropuertos de EE. UU. y los fondos de preparación del Departamento de Seguridad Nacional subsidian equipos de capital intensivo, lo que permite a los aeropuertos de nivel medio instalar imágenes avanzadas antes reservadas para los principales centros.[3]Fuente: Departamento de Seguridad Nacional, "Subvenciones de Preparación," dhs.gov El Punto de Control de Innovación de la TSA en Las Vegas valida soluciones emergentes en condiciones del mundo real, reduciendo el riesgo de compra para los operadores. Los proveedores con experiencia en contratación federal tienen ventaja porque la documentación de cumplimiento y las habilitaciones de seguridad disuaden a los nuevos participantes. Los ciclos de subvenciones crean grupos de adquisición que producen picos de demanda a corto plazo que estresan el rendimiento de fabricación.

Sustitución de rayos X convencionales por sistemas de doble energía

Los aeropuertos retiran los escáneres obsoletos antes de los plazos regulatorios, favoreciendo los rayos X de doble energía que proporcionan una mejor discriminación de materiales sin los costos de nivel TC. El despliegue de carriles RTT 110 en el Aeropuerto de Múnich ilustra la reducción de inspecciones manuales y un flujo de pasajeros más fluido. Los contratos de servicio a largo plazo, como el acuerdo de mantenimiento de siete años de Smiths Detection en EE. UU., revelan la preferencia de los operadores por una cobertura integral del ciclo de vida. Los requisitos de compatibilidad con versiones anteriores elevan las barreras técnicas que protegen a los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de privacidad por la captura de imágenes corporales | -1.2% | UE y América del Norte; APAC selectivo | Largo plazo (≥ 4 años) |

| Altos costos de capital y ciclo de vida de los escáneres | -1.8% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Vulnerabilidades cibernéticas en redes de inspección conectadas | -0.9% | Global, economías digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Interrupciones arancelarias y en el suministro de componentes | -0.7% | Global; agudo en los clústeres de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de privacidad por la captura de imágenes corporales

Las obligaciones del RGPD obligan a los aeropuertos de la UE a almacenar solo datos anonimizados, lo que limita la profundidad del entrenamiento de IA y a veces reduce la fidelidad de detección. Los programas de participación voluntaria, como el FaceBoarding del Aeropuerto de Linate en Milán, reportan una participación inferior a la esperada debido al escepticismo biométrico. Los proveedores responden con algoritmos que preservan la privacidad y difuminan la anatomía mientras resaltan las amenazas; sin embargo, estas soluciones pueden aumentar las tasas de falsas alarmas, incrementando las inspecciones secundarias y la carga de trabajo del personal.

Altos costos de capital y ciclo de vida de los escáneres

Las directivas de ciberseguridad de la TSA promueven el cifrado, la segmentación de redes y los protocolos de parcheo continuo, lo que aumenta la complejidad del despliegue. Los dispositivos heredados sin seguridad integrada deben aislarse, lo que socava el análisis integrado. Las negociaciones contractuales dependen cada vez más de las cláusulas de responsabilidad por incumplimiento, lo que alarga los ciclos de ventas y eleva los costos de seguros tanto para los proveedores como para los operadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El impulso de actualización de TC se acelera

Los escáneres de rayos X continúan siendo el ancla de los puntos de control con una base de ingresos del 45,74% debido a las flotas consolidadas y los menores obstáculos de capital. Se proyecta que las instalaciones de TC avancen a una CAGR del 10,56% hasta 2030. Sin embargo, las actualizaciones de doble energía están acelerando la ruta de migración hacia imágenes volumétricas a medida que se ajustan los plazos regulatorios. Las plataformas de ondas milimétricas y terahercios siguen siendo de nicho, sirviendo a entornos de alta seguridad donde la exposición no ionizante supera las limitaciones de rendimiento. Los parámetros de rendimiento estandarizados bajo el Proceso de Evaluación Común de la CEAC ahora permiten a los grupos aeroportuarios multinacionales obtener licencias cruzadas de equipos, ampliando aún más la pista de adopción para las soluciones de TC.

Los proveedores se diferencian principalmente a través de capas de IA que elevan el hardware heredado a clases de detección de próxima generación sin forzar reemplazos completos. Por ejemplo, la asociación de Smiths Detection con NeuralGuard agrega algoritmos adaptativos que aumentan las tasas de reconocimiento de artículos prohibidos en dos dígitos mientras mantienen los costos operativos estables. Estas arquitecturas de complemento favorecen a los operadores que buscan actualizaciones incrementales para satisfacer las auditorías de cumplimiento sin cerrar carriles para reconstrucciones a gran escala. La flota híbrida resultante, con rayos X de doble energía en los carriles de menor riesgo y TC en los nodos de mayor riesgo, optimiza la asignación de capital mientras mantiene la paridad de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los sistemas de carga superan a los carriles de equipaje

Los escáneres de equipaje contribuyeron con el 49,70% al tamaño del mercado de escáneres de aeropuerto en 2024, manteniendo la primacía porque cada bolsa de pasajero que parte debe pasar por al menos un ciclo de imágenes. Sin embargo, las plataformas de carga y vehículos se están acelerando a una CAGR del 11,70% a medida que el comercio electrónico impulsa el crecimiento del transporte aéreo de mercancías y las agencias aduaneras instituyen reglas de inspección del 100% en los envíos de alto riesgo. Para 2030, se prevé que estas soluciones representen más de una cuarta parte de los ingresos por producto, ya que la TC a escala de palés y el reconocimiento automatizado de amenazas comprimen los tiempos de inspección y reducen los falsos positivos.

Los ecosistemas de puntos de control integrados, como el proyecto de Vanderlande en Copenhague, agrupan carriles de equipaje, centros de análisis de imágenes en paralelo y sistemas automatizados de devolución de bandejas en un único contrato llave en mano, aumentando los costos de cambio y garantizando la continuidad del servicio durante 10 años. Los detectores de metales persisten en los mercados emergentes donde los presupuestos de adquisición siguen siendo limitados; sirven como primer filtro antes de los escaneos de alta resolución. Los proveedores capaces de combinar pasillos de bajo costo con sistemas de equipaje de bodega habilitados por IA aseguran acuerdos de mantenimiento posteriores que pueden duplicar los ingresos originales del hardware durante el ciclo de vida del equipo.

Por Movilidad del Sistema: Las unidades portátiles ganan relevancia táctica

Las instalaciones fijas representan el 57,89% de las ventas globales y seguirán siendo indispensables porque las cintas transportadoras integradas y la alimentación eléctrica cableada ofrecen el mayor rendimiento de pasajeros. Aun así, los escáneres portátiles están creciendo a una CAGR del 10,90% a medida que los aeródromos militares, las terminales de temporada y los eventos temporales requieren activos redesplazables que quepan en los montacargas de carga y funcionen con energía de generador. Las huellas compactas y la calibración rápida permiten a los operadores establecer carriles completamente funcionales en 24 horas, una capacidad valorada durante las renovaciones de terminales y las operaciones de aumento de emergencia.

Los sistemas montados en vehículos amplían la cobertura perimetral examinando furgonetas de servicio, camiones de catering y camiones cisterna de combustible antes de que crucen el límite del lado aéreo, cerrando una brecha que los carriles de punto de control no abordan. Los escáneres de paso y de túnel manejan los centros de carga donde el transporte por carretera del lado terrestre se fusiona con las operaciones de plataforma; sus haces de alta energía generan imágenes de tractores completos en menos de 30 segundos, preservando los horarios justo a tiempo para los transportistas integradores. Los aeropuertos con perfiles mixtos de pasajeros y carga despliegan cada vez más una combinación de movilidad por capas: fija en el núcleo, montada en vehículos en el perímetro y portátil para contingencias, garantizando la resiliencia de seguridad sin duplicar el gasto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los aeropuertos de defensa fortalecen la adquisición

Los aeropuertos comerciales capturan el 85,30% del mercado de escáneres de seguridad aeroportuaria debido a las regulaciones de inspección obligatoria vinculadas a la seguridad de la aviación civil. La recuperación del tráfico y los objetivos de tiempo de espera continúan canalizando recursos hacia actualizaciones de TC, sistemas automatizados de devolución de bandejas y análisis de IA que reducen los pasos de desinversión de pasajeros. Los mecanismos de financiamiento, como el Programa de Mejora de Aeropuertos de EE. UU. y el Mecanismo Conectar Europa de Europa, reducen las barreras de adquisición para los centros de nivel medio, ampliando la base direccionable para los fabricantes.

Los aeropuertos militares avanzan a una CAGR del 9,55% y se proyecta que superen los USD 1,04 mil millones para 2030, a medida que los ministerios de defensa refuerzan las instalaciones en respuesta a las amenazas de drones e internas. Los marcos de adquisición a menudo estipulan contenido nacional y diseños robustecidos, favoreciendo a los proveedores capaces de ensamblaje localizado y certificaciones MIL-STD. Los sitios comerciales adoptan cada vez más algoritmos de grado de defensa para análisis de comportamiento y mitigación de amenazas internas, lo que ilustra la transferencia tecnológica bidireccional que beneficia a los proveedores con habilitaciones de doble uso y contratos de soporte logístico integrado a largo plazo.

Análisis Geográfico

América del Norte tuvo una participación de mercado del 37,90% en 2024, aprovechando el despliegue generalizado de TC de la TSA y los contratos de logística integrada de siete años que garantizan mantenimiento preventivo y actualizaciones de software. Los pilotos del Punto de Control de Innovación en Las Vegas y Atlanta validan los carriles de autoservicio emergentes y los módulos de imágenes de IA, acelerando la aceptación regulatoria y acortando los ciclos de comercialización. Las subvenciones federales bajo el Programa de Mejora de Aeropuertos reembolsan hasta el 75% de los costos de capital de seguridad elegibles, ampliando la adopción más allá de los centros de Nivel 1.

Europa mantiene un ritmo de reemplazo constante, priorizando la experiencia del pasajero. El despliegue de ondas milimétricas de Rohde & Schwarz en Fráncfort reduce las derivaciones de cacheo en más del 50%, mientras que el carril biométrico FaceBoarding del Aeropuerto de Linate en Milán permite a los viajeros pasar el control de seguridad y el embarque con un único registro. El Proceso de Evaluación Común de la CEAC reduce los plazos de certificación, lo que permite a los grupos de múltiples aeropuertos adquirir equipos idénticos bajo licitaciones de lote único y obtener descuentos por volumen.

Asia-Pacífico registra la CAGR más rápida del 10,60%, impulsada por megaproyectos como la Terminal 5 de Changi, el Internacional de Navi Mumbai y la remodelación de la Terminal 2 de Sídney, cada uno incorporando inspección biométrica y de TC desde la etapa de diseño. África y Oriente Medio siguen trayectorias de nueva construcción similares, pero adoptan escáneres modulares para alinear el desembolso de capital con el crecimiento gradual de pasajeros, cumpliendo al mismo tiempo con los objetivos de seguridad del Anexo 17 de la OACI. Los proveedores regionales establecen centros de servicio en el país para reducir la exposición arancelaria y garantizar la entrega de repuestos en menos de 24 horas, una métrica crítica de tiempo de actividad en entornos operativos cálidos y húmedos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Smiths Detection asegura la lealtad a través de acuerdos de servicio a largo plazo, como su contrato de siete años en EE. UU. que cubre 486 unidades de TC, el cual garantiza actualizaciones de software y reemplazos de piezas sobre una base de tarifa fija. OSI Systems fortalece la fidelización agrupando los sistemas de imágenes 920CT con cintas transportadoras de devolución automática de bandejas, asegurando que la arquitectura del carril siga siendo propietaria durante la vida útil del sistema.

Leidos amplifica el valor integrando la IA SeeTrue en flotas heredadas, elevando la precisión de detección hasta 15 puntos porcentuales sin nuevo hardware, un enfoque atractivo para los operadores con presupuesto limitado. Vanderlande se posiciona como un constructor de carriles neutral: su proyecto en Copenhague entregó 20 carriles automatizados con bahías de escáner independientes del proveedor, preparando a los operadores para el futuro que anticipan expansiones de múltiples marcas. Las empresas emergentes centradas en IA suministran análisis entregados en la nube que se adaptan a imágenes de terceros, erosionando la participación de software de los operadores establecidos.

Los fabricantes chinos están escalando líneas de TC competitivas en costos para los megacentros nacionales, ejerciendo presión a la baja sobre los precios a nivel mundial, aunque las ganancias de exportación siguen siendo moderadas debido a los obstáculos de verificación de ciberseguridad y cadena de suministro. En Europa, Rohde & Schwarz aprovecha la experiencia en ondas milimétricas para asegurar contratos sensibles a la privacidad, mientras que CEIA amplía la penetración de detectores de metales de paso en terminales africanas con presupuesto limitado. En general, la innovación en software y la profundidad del servicio del ciclo de vida cuentan más que las especificaciones de hardware puras, redibujando constantemente el mapa competitivo.

Líderes de la Industria de Escáneres de Aeropuerto

Rapiscan Systems, Inc.

Leidos Holdings, Inc.

Nuctech Company Limited

Smiths Detection Group Ltd. (Smiths Group plc)

Rohde & Schwarz GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Smiths Detection aseguró un contrato con Dubai Aviation Engineering Projects (DAEP) para desplegar soluciones avanzadas de inspección en puntos de control en todas las terminales del Aeropuerto Internacional de Dubái (DXB). Esta iniciativa tiene como objetivo mejorar las operaciones de seguridad y la experiencia del pasajero en uno de los aeropuertos más concurridos del mundo.

- Enero de 2024: Rohde & Schwarz aseguró un contrato de la TSA por USD 10,9 millones para suministrar escáneres de seguridad QPS201 UHD AIT a aeropuertos de EE. UU. Utilizando tecnología de ondas milimétricas, estos escáneres garantizan una inspección de pasajeros rápida y accesible. El sistema está desplegado en los principales aeropuertos y cumple con los estándares de la TSA y la CEAC para tecnología avanzada de inspección de seguridad.

Alcance del Informe Global del Mercado de Escáneres de Aeropuerto

| Escáneres de Rayos X |

| Tomografía Computarizada (TC) |

| Escáneres de Ondas Milimétricas |

| Sistemas de Imágenes de Terahercios |

| Escáner Corporal de Pasajeros |

| Escáner de Equipaje |

| Escáneres de Carga y Vehículos |

| Detectores de Metales de Paso y de Mano |

| Fijo |

| Portátil |

| Montado en Vehículo |

| Sistemas de Paso/Túnel |

| Aeropuerto Comercial |

| Aeropuerto Militar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Escáneres de Rayos X | ||

| Tomografía Computarizada (TC) | |||

| Escáneres de Ondas Milimétricas | |||

| Sistemas de Imágenes de Terahercios | |||

| Por Tipo de Producto | Escáner Corporal de Pasajeros | ||

| Escáner de Equipaje | |||

| Escáneres de Carga y Vehículos | |||

| Detectores de Metales de Paso y de Mano | |||

| Por Movilidad del Sistema | Fijo | ||

| Portátil | |||

| Montado en Vehículo | |||

| Sistemas de Paso/Túnel | |||

| Por Usuario Final | Aeropuerto Comercial | ||

| Aeropuerto Militar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de escáneres de seguridad aeroportuaria en 2025?

El tamaño del mercado de escáneres de aeropuerto se sitúa en USD 4,61 mil millones en 2025 y se proyecta que alcance los USD 6,90 mil millones en 2030, registrando una CAGR del 8,40% durante el período de pronóstico.

¿Qué segmento tecnológico crece más rápido?

Los sistemas de TC exhiben el mayor crecimiento con una CAGR del 10,56% debido a los mandatos regulatorios globales para imágenes avanzadas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la expansión más rápida, con una CAGR esperada del 10,60% hasta 2030 impulsada por la construcción de aeropuertos a gran escala.

¿Qué impulsa la demanda de escáneres portátiles?

La modernización militar y la seguridad en eventos temporales están impulsando una CAGR del 10,90% en los sistemas portátiles al requerir activos de inspección redesplazables.

¿Cómo impactan las soluciones de IA en la inspección de seguridad aeroportuaria?

El reconocimiento automatizado de amenazas impulsado por IA reduce la revisión manual de imágenes, mejora la precisión de detección y crea ventajas competitivas para los proveedores que ofrecen software de actualización.

Última actualización de la página el: