Tamaño y Participación del Mercado de TIC de Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

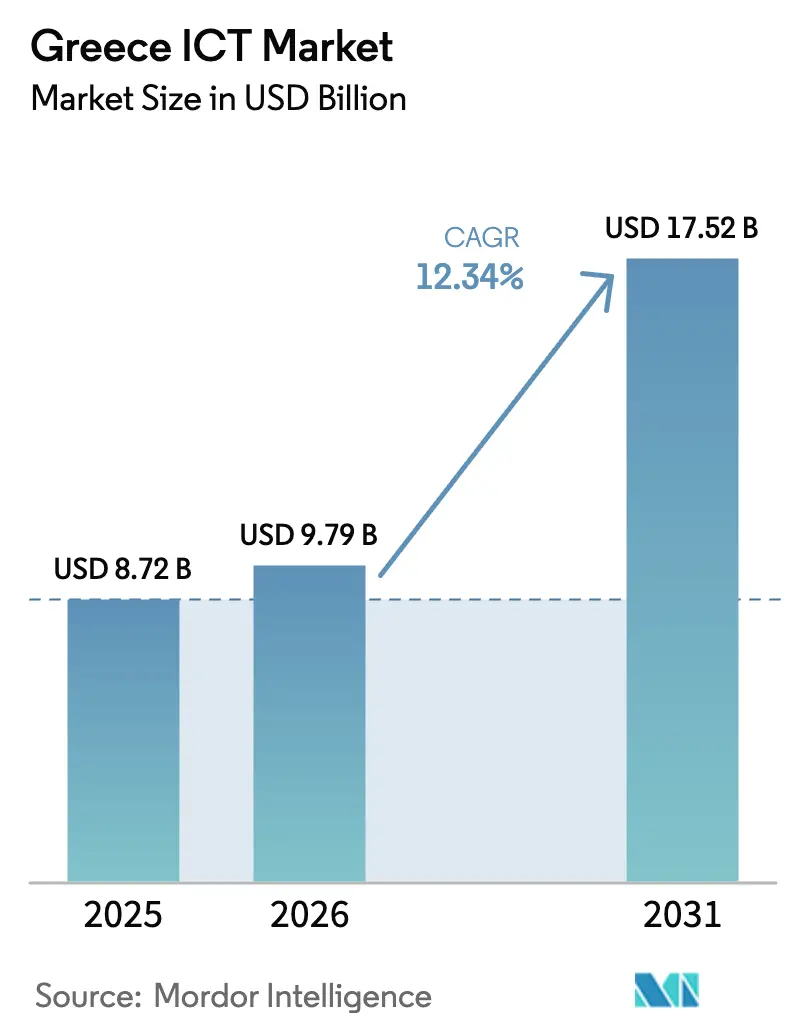

| Tamaño del mercado en el año base (2025) | 8.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Grecia por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Grecia crezca de USD 8,72 mil millones en 2025 a USD 9,79 mil millones en 2026 y se prevé que alcance USD 17,52 mil millones en 2031 a una CAGR del 12,34% durante el período 2026-2031.

El ritmo de crecimiento supera la media europea más amplia porque Grecia destina el 21,4% de su asignación del Mecanismo de Recuperación y Resiliencia de EUR 36,61 mil millones (USD 24,98 mil millones) a proyectos digitales, acelerando el despliegue de banda ancha, nube y administración electrónica[1]Comisión Europea, "Plan de Recuperación y Resiliencia de Grecia," commission.europa.eu. Las mejoras en la infraestructura de telecomunicaciones, la llegada de centros de datos a hiperescala y la regulación obligatoria de facturación electrónica se combinan para desbloquear nueva demanda tanto de empresas como de consumidores. Los proveedores internacionales de nube invierten casi USD 2 mil millones en instalaciones locales, reduciendo la latencia y aliviando las preocupaciones sobre soberanía de datos, mientras que los operadores nacionales extienden la fibra y el 5G más profundamente en las zonas rurales para capturar las necesidades de conectividad insatisfechas. Al mismo tiempo, un ecosistema de startups en maduración ofrece soluciones especializadas de tecnología financiera, tecnología de marketing e inteligencia artificial que ayudan a las empresas locales a modernizar la interacción con los clientes y los flujos de trabajo internos.

Conclusiones Clave del Informe

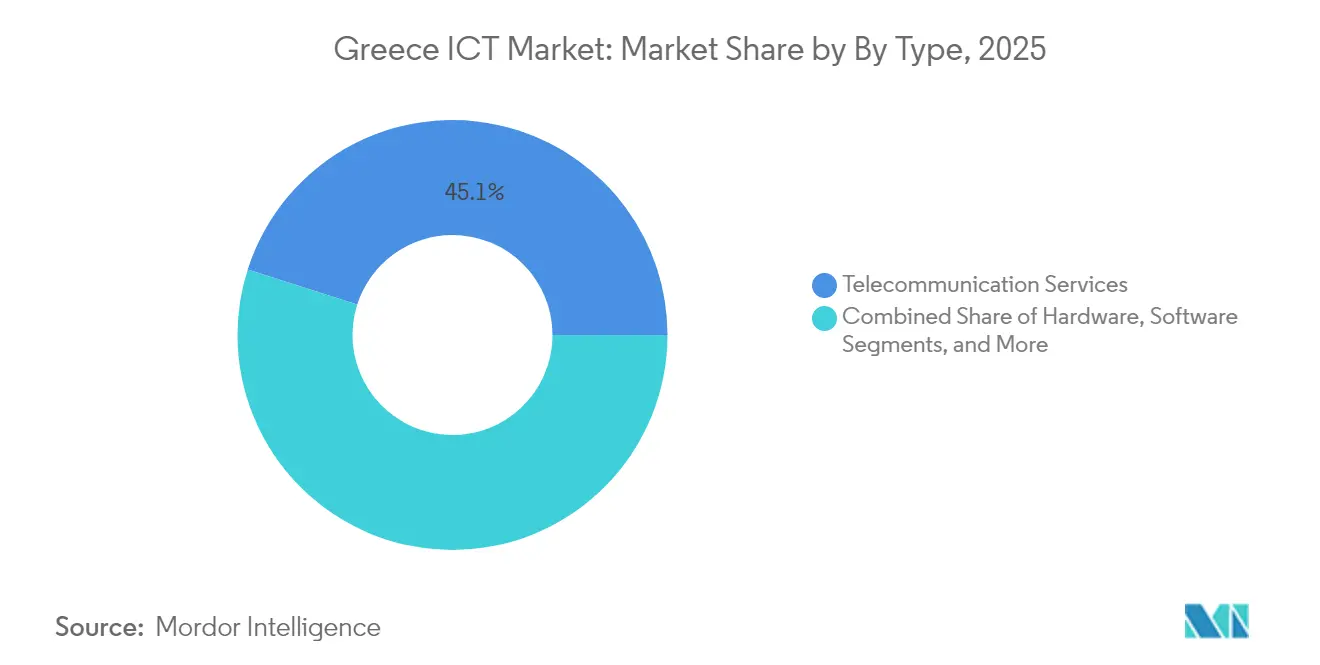

- Los servicios de telecomunicaciones lideraron con el 45,07% de la participación del mercado de TIC de Grecia en 2025.

- Se proyecta que los servicios en la nube crecerán a una CAGR del 12,19% hasta 2031, la más rápida entre todos los grupos de servicios.

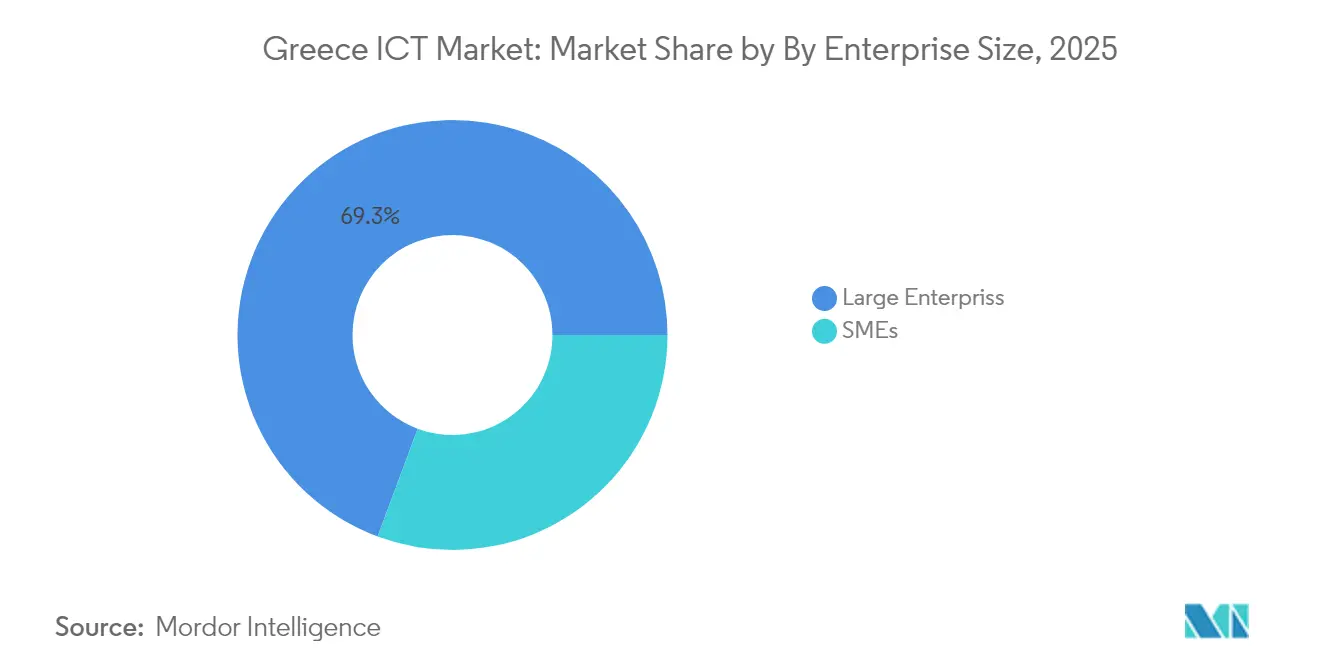

- Las grandes empresas representaron el 69,34% del tamaño del mercado de TIC de Grecia en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 10,72% hasta 2031.

- El gobierno y los servicios públicos representaron el 26,18% del tamaño del mercado de TIC de Grecia en 2025, y el comercio minorista y el comercio electrónico se expanden a una CAGR del 13,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Grecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado del 5G y pilotos de redes privadas | +2.1% | Nacional, con ganancias tempranas en Atenas, Tesalónica, Patras | Mediano plazo (2-4 años) |

| Subvenciones del Mecanismo de Recuperación y Resiliencia de la UE para la digitalización | +3.2% | Nacional, concentrado en el sector público y zonas rurales | Corto plazo (≤ 2 años) |

| Deslocalización cercana de capacidad de centros de datos paneuropeos hacia Grecia | +1.8% | Región de Ática, con efectos secundarios en el norte de Grecia | Largo plazo (≥ 4 años) |

| Escalamiento de startups griegas en tecnología financiera y tecnología de marketing | +1.4% | Área metropolitana de Atenas, expandiéndose a Tesalónica | Mediano plazo (2-4 años) |

| Facturación electrónica y libros electrónicos obligatorios para todas las empresas (2025) | +2.3% | Nacional, con mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Creciente demanda de soluciones de nube soberana y cibersoberanía | +1.7% | Sector gubernamental e infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado del 5G y Pilotos de Redes Privadas

Grecia alcanzó una disponibilidad del 5G del 76,4% en el segundo trimestre de 2025, posicionándose entre los mercados líderes de Europa a pesar de los desafíos heredados de la infraestructura.[2]Ookla. "Cobertura 5G en Europa: Avances hacia los Objetivos en Medio de Disparidades Persistentes." 17 de julio de 2025. https://www.ookla.com/articles/europe-5g-q2-2025 El compromiso de expansión de red de EUR 1 mil millones (USD 1,09 mil millones) de Vodafone Grecia hasta 2029 cataliza la adopción empresarial, particularmente en los sectores de manufactura y logística, donde las redes 5G privadas habilitan aplicaciones de la Industria 4.0. Las asignaciones de espectro de 700 MHz y 3,6 GHz alcanzan el 100% de asignación, creando una base para aplicaciones de misión crítica en seguridad pública y servicios de emergencia. Los despliegues de redes privadas en puertos, aeropuertos y complejos industriales generan flujos de ingresos premium para los operadores, al tiempo que abordan las preocupaciones de soberanía que limitan la adopción de nube multinacional. La expansión de fibra hasta el hogar de OTE Group, con el objetivo de 2,1 millones de inmuebles para finales de 2025, proporciona la infraestructura de retorno esencial, posicionando a Grecia como un centro de conectividad mediterráneo para el enrutamiento de tráfico del norte de África y Oriente Medio.

Subvenciones del Mecanismo de Recuperación y Resiliencia de la UE para la Digitalización

La asignación del Mecanismo de Recuperación y Resiliencia de EUR 36,61 mil millones (USD 39,8 mil millones) transforma el panorama de la infraestructura digital de Grecia, con el 21,4% dedicado a iniciativas de transformación digital, lo que representa la mayor concentración sectorial entre los estados miembros de la UE. Los proyectos de digitalización del sector público por valor de EUR 7,7 mil millones (USD 8,4 mil millones) en el marco del programa Grecia 2.0 aceleran la migración a la nube y el desarrollo de plataformas de interoperabilidad, creando demanda derivada de servicios de integración de sistemas y ciberseguridad[3]Departamento de Comercio de EE. UU. "Plan de Transformación Digital de Grecia." 6 de diciembre de 2022. https://www.trade.gov/market-intelligence/greece-digital-transformation-plan. Los programas de vales digitales para pymes dirigidos a 100.000 empresas generan ingresos inmediatos por licencias de software y consultoría, mientras que las iniciativas de tecnología educativa que proporcionan dispositivos de TI a 500.000 estudiantes de familias de bajos ingresos amplían el mercado de electrónica de consumo. El énfasis de la estructura de financiación en hitos medibles e indicadores de rendimiento digital crea marcos de responsabilidad que garantizan una adopción tecnológica sostenida más allá de las fases iniciales de implementación. Los proyectos de digitalización agrícola que abarcan más de 520 iniciativas demuestran el potencial de transformación específico del sector, estableciendo plantillas para soluciones verticales por industria en los sectores económicos tradicionales.

Deslocalización cercana de capacidad de centros de datos paneuropeos hacia Grecia

Los hiperescaladores asignan más de USD 2 mil millones a Ática y Paiania, atraídos por la ubicación de encrucijada del país entre Europa, Asia y África. El campus de tres instalaciones de Microsoft por sí solo añadirá 300 empleos directos y anclará un ecosistema local de socios de servicios gestionados y ciberseguridad. Data4 y Lamda Hellix añaden un espacio multiarrendatario que acorta la latencia para los clientes de los Balcanes y el Mediterráneo oriental, habilitando zonas de nube regional compatibles con el cumplimiento normativo. Los cables submarinos como BlueMed llegan a Creta y Ática, ofreciendo a los operadores rutas diversas hacia Marsella, Palermo y Tel Aviv. Los diseños energéticamente eficientes que aprovechan los paneles fotovoltaicos mitigan los mayores precios de la electricidad en Grecia, convirtiendo la sostenibilidad en un diferenciador de adquisición para las multinacionales conscientes del carbono.

Escalamiento de startups griegas en tecnología financiera y tecnología de marketing

La financiación de capital de riesgo para startups griegas alcanzó EUR 555 millones en 2024, con el 78% procedente de inversores extranjeros atraídos por el talento de ingeniería local y las tasas de consumo de capital más bajas que en Europa occidental. La venta parcial de Viva Wallet a JP Morgan por EUR 700 millones estableció un punto de referencia de valoración que valida el potencial de salida para fundadores y fondos de capital de riesgo. El proveedor de inteligencia artificial conversacional Moveo.AI recaudó EUR 2,3 millones para comercializar bots de atención al cliente multilingüe, ilustrando el impulso hacia aplicaciones empresariales verticalizadas. Las políticas gubernamentales que otorgan desgravaciones fiscales a inversores ángeles y visados de tramitación acelerada amplían el embudo de capital en etapa inicial y talento especializado. A medida que estas startups comercializan pilas de análisis, pasarelas de pago y tecnología publicitaria, los minoristas y bancos locales obtienen un acceso más fácil a herramientas modernas de interacción digital sin necesidad de importar costosas soluciones a medida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que limita la fuerza laboral cualificada en TIC | -2.8% | Nacional, agudo en zonas rurales y ciudades más pequeñas | Largo plazo (≥ 4 años) |

| Prolongados ciclos de contratación pública en el sector público | -1.5% | Sector gubernamental y de servicios públicos | Mediano plazo (2-4 años) |

| Alta volatilidad del costo de la energía que afecta los gastos operativos de los centros de datos | -1.2% | Ática y principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Persistente brecha digital regional (islas frente al continente) | -0.9% | Islas griegas y zonas rurales remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Limita la Fuerza Laboral Cualificada en TIC

Grecia enfrenta la escasez más grave de especialistas en TIC de la UE, con solo el 2,4% de la fuerza laboral empleada en roles tecnológicos en comparación con el promedio de la UE del 4,3%, mientras que las tendencias demográficas agravan la escasez de talento a medida que la población en edad de trabajar se contrae[4]Eurostat. "Especialistas en TIC en el empleo." 24 de mayo de 2024. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=ICT_specialists_in_employment. La Federación de Empresas Helénicas de Tecnología de la Información y las Comunicaciones proyecta un déficit de 52.000 a 76.000 profesionales cualificados para 2030, ya que las universidades producen solo entre 64.000 y 68.000 graduados frente a una demanda de 120.000 a 140.000 nuevas contrataciones. La región de Tesalia experimenta la escasez más aguda, con vacantes de TIC un 467% por encima de las categorías de empleo promedio, lo que obliga a las empresas a competir agresivamente por grupos de talento limitados mediante la inflación salarial y la contratación internacional. La brecha de competencias afecta particularmente a las tecnologías emergentes, incluidas la inteligencia artificial, la ciberseguridad y la arquitectura en la nube, donde la experiencia especializada exige una compensación premium que presiona los presupuestos tecnológicos de las pymes. Las iniciativas gubernamentales, incluida la Estrategia Nacional de Competencias y los programas de Tarjeta Azul de la UE, intentan abordar los déficits mediante la atracción de trabajadores extranjeros, pero las complejidades burocráticas limitan la eficacia del programa para satisfacer las necesidades inmediatas de la industria.

Alta Volatilidad del Costo de la Energía que Afecta los Gastos Operativos de los Centros de Datos

Los precios de la electricidad en Atenas alcanzaron EUR 82,89 por MWh (USD 90,1 por MWh) en 2025, lo que representa un aumento del 27% que impacta significativamente la economía operativa de los centros de datos, donde los costos de energía constituyen entre el 30% y el 60% de los gastos totales. La volatilidad crea desafíos de planificación para los operadores a hiperescala que requieren estructuras de costos predecibles para inversiones de capacidad a largo plazo, mientras que los sistemas de refrigeración en el clima mediterráneo de Grecia consumen energía de manera desproporcionada en comparación con las instalaciones del norte de Europa. Los operadores de centros de datos integran cada vez más sistemas fotovoltaicos solares para lograr la independencia energética, con las instalaciones de Microsoft en Ática diseñadas para una autosuficiencia de energía renovable casi completa, aunque los requisitos de capital inicial superan los EUR 100 millones (USD 109 millones) por instalación. Las preocupaciones sobre la estabilidad de la red durante los meses de verano pico obligan a los operadores a mantener costosos sistemas de energía de respaldo, mientras que los costos de los certificados de energía renovable añaden gastos de cumplimiento normativo que los proveedores de coubicación más pequeños tienen dificultades para absorber. El desafío energético crea paradójicamente ventajas competitivas para los operadores eficientes que logran menores índices de eficiencia en el uso de la energía, consolidando potencialmente la participación de mercado entre las instalaciones tecnológicamente avanzadas mientras restringe la expansión de la infraestructura heredada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los servicios de telecomunicaciones anclan la conectividad mientras la nube acelera la adopción

Los servicios de telecomunicaciones contribuyeron con el 45,07% a la participación del mercado de TIC de Grecia en 2025, subrayando su papel fundamental en la conexión de hogares, empresas y redes troncales de centros de datos. El EBITDA ajustado de OTE Group aumentó un 1,8% hasta EUR 159,4 millones en el primer trimestre de 2025, impulsado por 430.000 clientes de fibra hasta el hogar y modestas ganancias en el ingreso promedio por usuario móvil. Junto con los datos móviles, las mejoras de banda ancha fija estimulan los servicios de vídeo por internet y copia de seguridad en la nube que utilizan las mismas redes, convirtiendo el ancho de banda en una plataforma de venta cruzada. Mientras tanto, los servicios en la nube registran la trayectoria más rápida, expandiéndose a una CAGR del 12,19% a medida que Microsoft, AWS y Data4 abren zonas de disponibilidad locales que reducen la latencia a milisegundos de un solo dígito. Emerge el patrón híbrido: las instituciones financieras y los organismos gubernamentales mantienen las cargas de trabajo sensibles en racks privados, pero externalizan la capacidad de desarrollo y pruebas, análisis y recuperación ante desastres a nodos de nube pública, suavizando los presupuestos de gastos de capital.

Las perspectivas del hardware se estabilizan a medida que los dispositivos fiscales obligatorios y las actualizaciones de terminales de punto de venta impulsan pedidos en volumen de 100.000 comerciantes antes de mediados de 2025. El crecimiento del software se inclina hacia los modelos de suscripción a medida que las normas de facturación electrónica y myDATA obligan a las empresas a implementar módulos de planificación de recursos empresariales, contabilidad e informes fiscales conformes. Los servicios de TI pivotan del mantenimiento correctivo tradicional hacia la consultoría multinube, la detección y respuesta gestionadas, y la auditoría de cumplimiento impulsada por la Directiva NIS 2. En conjunto, estos cambios elevan el ingreso promedio por usuario, diversifican los flujos de ingresos de los operadores más allá de la conectividad y ofrecen a las startups nativas digitales conexiones de interfaz de programación de aplicaciones a las funciones de red principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Los vales y el software como servicio democratizan la tecnología para las pymes

Las grandes empresas aún representan el 69,34% del tamaño del mercado de TIC de Grecia, lo que refleja su escala, orientación multinacional y adopción temprana de pilas de planificación de recursos empresariales, análisis y ciberseguridad. Los proyectos emblemáticos incluyen el despliegue de red eléctrica inteligente del Operador de la Red de Distribución de Electricidad Helénica y el cambio del Banco Nacional de Grecia a la banca central multinube, cada uno de los cuales involucra a docenas de integradores y proveedores de software especializados. En paralelo, las pymes avanzan a una CAGR del 10,72% hasta 2031 a medida que los vales digitales compensan las tarifas de licencia del primer año para suites de gestión de relaciones con clientes, comercio electrónico y colaboración. El software como servicio con precios de suscripción permite a los microminoristas y corredores de logística adoptar ventas omnicanal e inventario basado en datos sin infraestructura de servidores, cerrando las brechas operativas frente a rivales más grandes.

Las pymes gastan de forma incremental en ciberseguridad y cumplimiento normativo porque los mandatos de facturación electrónica las exponen a auditorías fiscales en tiempo real. Los proveedores empaquetan protección de endpoints, seguridad del correo electrónico y servicios de cortafuegos gestionados en paquetes dimensionados para 5 a 50 empleados, creando ingresos recurrentes mensuales predecibles. Las grandes empresas, por el contrario, experimentan con codificación asistida por inteligencia artificial, herramientas de diseño generativo y gemelos digitales para optimizar las líneas de producción y el uso de energía. A medida que los dos segmentos convergen en la entrega basada en la nube, los proveedores de soluciones obtienen economías de escala en las operaciones de soporte e investigación y desarrollo, lo que permite que una sola base de código atienda a un amplio continuo de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: El sector público marca la pauta, el comercio minorista escala el comercio digital

El gobierno y los servicios públicos representaron el 26,18% del gasto en 2025 porque la Biblia de Transformación Digital financia plataformas de identidad, justicia y tributación a escala nacional. Las inversiones emblemáticas incluyen la supercomputadora DAEDALUS con una capacidad de 89 PetaFlops, que también sustentará los programas de Fábrica de Inteligencia Artificial Pharos en imágenes médicas y modelado climático. El sector de servicios bancarios, financieros y de seguros se acelera en paralelo; los entornos de prueba de tecnología financiera y las interfaces de programación de aplicaciones de banca abierta impulsan a los actores establecidos a renovar sus núcleos heredados, aumentando la demanda de auditorías de ciberseguridad y orquestación en la nube. El comercio minorista y el comercio electrónico muestran la trayectoria más rápida con una CAGR del 13,21% a medida que las cadenas de supermercados omnicanal, las tiendas de moda y los operadores de mercados en línea despliegan motores de personalización y software de logística de última milla para capturar los cambios en la demanda en línea.

La manufactura adopta redes 5G privadas para el control de calidad en tiempo real y vehículos de guiado automático, particularmente en los clústeres de procesamiento de alimentos y construcción naval alrededor del Pireo. El sector energético y de servicios públicos utiliza sensores de internet de las cosas y análisis para gestionar la integración de energías renovables y la estabilidad de la red, alineándose con los objetivos de descarbonización de la UE. El sector sanitario adopta portales de telemedicina y registros electrónicos de salud, aprovechando la red troncal nacional de prescripción electrónica mientras incorpora consultas por vídeo y triaje impulsado por inteligencia artificial, respaldado por una financiación sostenida para la investigación en telemedicina. La diversidad de requisitos verticales amortigua el mercado de TIC de Grecia frente a las oscilaciones cíclicas en cualquier sector individual.

Análisis Geográfico

La región de Ática alrededor de Atenas concentra más de dos tercios de la nueva capacidad de centros de datos, anclada por los aterrizajes de cables submarinos, la proximidad a los ministerios gubernamentales y el principal aeropuerto internacional del país. Los inversores a hiperescala favorecen la densidad de fibra del área y la red relativamente estable, creando demanda derivada de contratistas de construcción, ingeniería eléctrica y servicios gestionados que se agrupan en las cercanías. Tesalónica le sigue como centro secundario enfocado en el desarrollo de software y la externalización de procesos empresariales; sin embargo, también registra el mayor déficit de talento, con vacantes de TIC un 467% por encima de los puestos promedio. Las universidades locales colaboran con incubadoras municipales para retener a los graduados, pero la competencia salarial de Atenas y las ofertas de trabajo remoto de empleadores extranjeros mantienen elevada la rotación de personal.

Más allá del continente, las brechas de conectividad en las islas del Egeo y el Jónico dificultan la paridad digital, a pesar del cable BlueMed que ahora conecta Creta con las redes troncales internacionales. Los proyectos de banda ancha rural financiados por la UE tienen como objetivo 5.000 pueblos y 320.000 residentes, utilizando una combinación de fibra, conexión inalámbrica fija y retorno por satélite para superar el terreno accidentado. Las islas dependientes del turismo consideran los motores de reservas basados en la nube y los pagos móviles como esenciales para la calidad del servicio, generando oportunidades de nicho para revendedores híbridos de satélite y LTE y soluciones de almacenamiento en caché perimetral que optimizan la entrega de contenido durante los picos estivales. La brecha persistente también impulsa los despliegues perimetrales locales por parte de operadores de ferries y autoridades portuarias que requieren telemetría de internet de las cosas fiable independiente de los enlaces continentales variables.

Los clústeres emergentes en Patras, Ioannina y Larisa aprovechan la investigación y el desarrollo universitarios para desarrollar software de internet de las cosas marítimo, tecnología agrícola y gestión de energías renovables. Los incentivos de cohesión territorial otorgan créditos fiscales y arrendamientos subsidiados a las empresas que establecen laboratorios fuera de Atenas, descentralizando gradualmente la creación de valor. El trabajo remoto remodela la demanda inmobiliaria a medida que los promotores convierten edificios industriales en desuso en espacios de trabajo compartido equipados con fibra de gigabit y energía redundante. La posición tricontinental de Grecia continúa atrayendo redes de distribución de contenido que pueden atender a Europa del Este, Oriente Medio y el norte de África desde un único nodo optimizado para la latencia.

Panorama Competitivo

El mercado de TIC de Grecia muestra una concentración moderada en conectividad: OTE Group, Vodafone Grecia y Nova controlan más del 80% de los ingresos de telecomunicaciones, beneficiándose de las tenencias de espectro a nivel nacional y de los canales minoristas consolidados. Su escala facilita paquetes de múltiples servicios que combinan fibra, 5G y televisión de pago, pero su papel dominante también atrae el escrutinio regulatorio orientado a fomentar el acceso mayorista para los proveedores de servicios de internet más pequeños y los operadores de red móvil virtual. En contraste, la infraestructura en la nube y la ciberseguridad siguen fragmentadas; los hiperescaladores compiten con proveedores nacionales como Lamda Hellix por los clientes de coubicación, mientras que los proveedores especializados de servicios de seguridad gestionada se labran nichos impulsados por el cumplimiento normativo vinculados a la Directiva NIS 2.

Las fusiones y adquisiciones se aceleran a medida que los estrategas globales buscan talento de ingeniería griego. La compra de BETA CAE Systems por parte de Cadence por USD 1,24 mil millones, y la adquisición del proveedor de planificación de recursos empresariales Entersoft por parte de Olympia Group, destacan el potencial de valoración al alza de los activos de software especializado. Las startups se benefician de los precedentes de salida que reciclan capital en fondos semilla como Marathon Venture Capital y Big Pi. Mientras tanto, los integradores de sistemas como Uni Systems y Quest Holdings se asocian con hiperescaladores para revender créditos en la nube y servicios de migración gestionada, posicionándose como traductores de cumplimiento normativo para clientes regulados.

Abundan los segmentos de espacio en blanco en logística marítima, orquestación de energías renovables y agricultura de precisión, donde la base económica de Grecia se intersecta con los imperativos de digitalización. Los nuevos participantes aprovechan la inteligencia artificial, la cadena de bloques y el internet de las cosas para digitalizar las inspecciones de embarcaciones, predecir la producción de parques solares y monitorear la salud de los cultivos. Las ambiciones de nube soberana del gobierno podrían inclinar algunas cargas de trabajo hacia los campeones nacionales que cumplen con los estándares de datos clasificados, intensificando la competencia entre los proveedores locales y los proveedores multinacionales. En los próximos cinco años, las empresas que combinen propiedad intelectual específica del sector con infraestructura segura y escalable capturarán un crecimiento desproporcionado.

Líderes de la Industria de TIC de Grecia

Microsoft Corporation

Oracle Corporation

Alphabet Inc. (Google Cloud Greece)

Cisco Systems Inc.

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vodafone Grecia presentó un plan de construcción de fibra y 5G de EUR 1 mil millones (USD 1,09 mil millones) que se extiende hasta 2029, con el objetivo de densificar las zonas urbanas y lograr la paridad de cobertura rural.

- Mayo de 2025: OTE Group reportó ganancias ajustadas del primer trimestre de 2025 de EUR 159,4 millones (USD 173,4 millones), citando ganancias en fibra hasta el hogar e incrementos en los ingresos por servicios móviles.

- Abril de 2025: El gobierno inició el proyecto de supercomputadora DAEDALUS con un presupuesto de EUR 58,9 millones (USD 64,1 millones) y una capacidad objetivo de 89 PetaFlops.

- Abril de 2025: El Anfiteatro del Ministerio de Gobernanza Digital acogió el evento inaugural de "Pharos – La Fábrica de Inteligencia Artificial Griega para Acelerar la Innovación en Inteligencia Artificial". Este evento significó el debut oficial de una audaz iniciativa dedicada a fomentar la innovación, el emprendimiento y la investigación aplicada, todo centrado en el poder de la inteligencia artificial.

Alcance del Informe del Mercado de TIC de Grecia

La tecnología de la información y las comunicaciones (TIC) es un término amplio que abarca la tecnología de la información (TI) con un enfoque en la integración de las telecomunicaciones (tanto por cable como inalámbricas) con los sistemas informáticos. Esta integración incluye componentes esenciales como software empresarial, middleware, almacenamiento y herramientas audiovisuales. El objetivo es facilitar a los usuarios el acceso, almacenamiento, transmisión y uso efectivo de la información.

El Informe cubre las Empresas del Mercado de TIC de Grecia y el Mercado está Segmentado por Tipo (Hardware, Software, Servicios de TI, Servicios de Telecomunicaciones), por Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), por Sector Industrial (BFSI, TI y Telecomunicaciones, Gobierno, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Servicios Públicos, Otros Sectores Industriales).

El Informe Ofrece Tamaños de Mercado y Previsiones en Valor (USD) para todos los Segmentos Anteriores.

| Hardware | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos Empresariales | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Energía y Servicios Públicos |

| Salud y Ciencias de la Vida |

| Petróleo y Gas (Exploración, Transporte y Refinación) |

| Juegos y Deportes Electrónicos |

| Otros Sectores Verticales |

| Por Tipo | Hardware | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos Empresariales | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de Comunicaciones | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Sector Industrial | BFSI | |

| Gobierno y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Energía y Servicios Públicos | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas (Exploración, Transporte y Refinación) | ||

| Juegos y Deportes Electrónicos | ||

| Otros Sectores Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de Grecia en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 9,79 mil millones en 2026 y se prevé que se expanda a una CAGR del 12,34% para alcanzar USD 17,52 mil millones en 2031.

¿Qué segmento genera actualmente los mayores ingresos?

Los servicios de telecomunicaciones representan el 45,07% del gasto, lo que refleja el papel fundamental de la conectividad en la digitalización nacional.

¿Qué impulsa el rápido crecimiento en la adopción de la nube?

Las inversiones en centros de datos locales por parte de Microsoft, AWS y Data4 reducen la latencia y satisfacen las normas de soberanía de datos, lo que impulsa a las empresas a migrar cargas de trabajo a una CAGR del 12,19%.

¿Cómo influyen los programas gubernamentales en la demanda de TIC?

Grecia destina el 21,4% de su financiación del Mecanismo de Recuperación y Resiliencia de EUR 36,61 mil millones a proyectos digitales, incluidas migraciones a la nube del sector público y vales tecnológicos para pymes.

¿Qué desafíos de talento enfrenta el país?

Una fuerza laboral envejecida produce un déficit proyectado de hasta 76.000 especialistas en TI para 2030, presionando los salarios y los plazos de los proyectos.

Última actualización de la página el: