Tamaño y Participación del Mercado de Centros de Datos de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

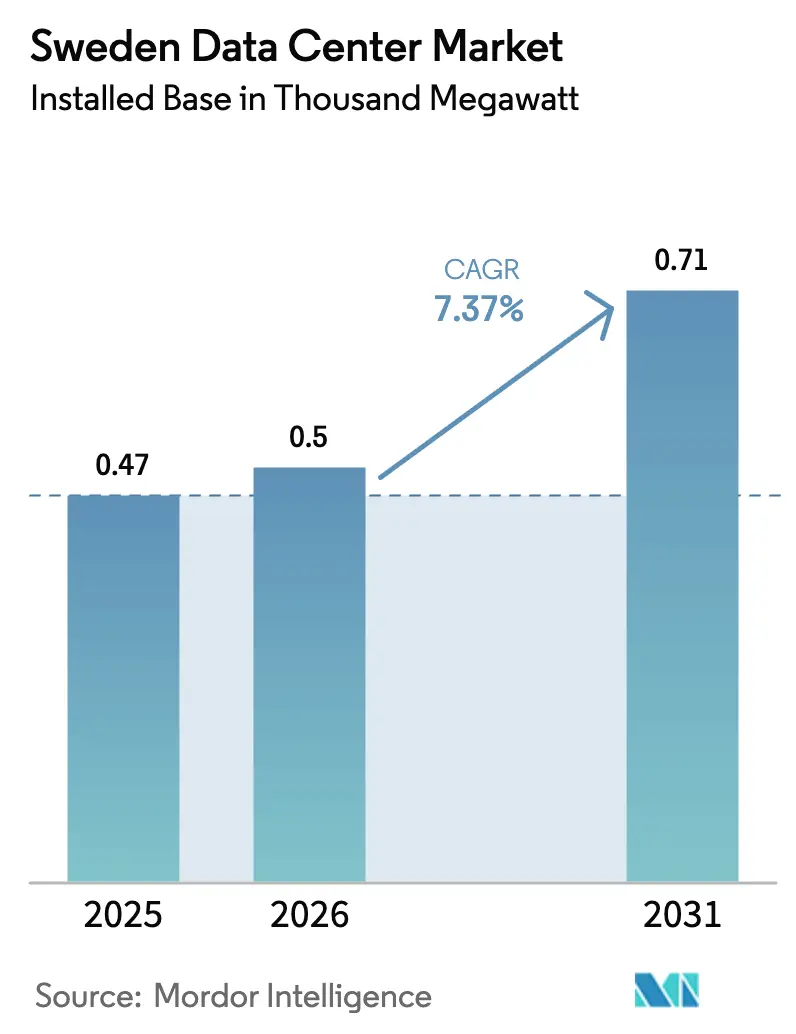

| Tamaño del mercado en el año base (2025) | 0.47 Mil megavatios |

| Volumen del Mercado (2026) | 0.5 Mil megavatios |

| Volumen del Mercado (2031) | 0.71 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

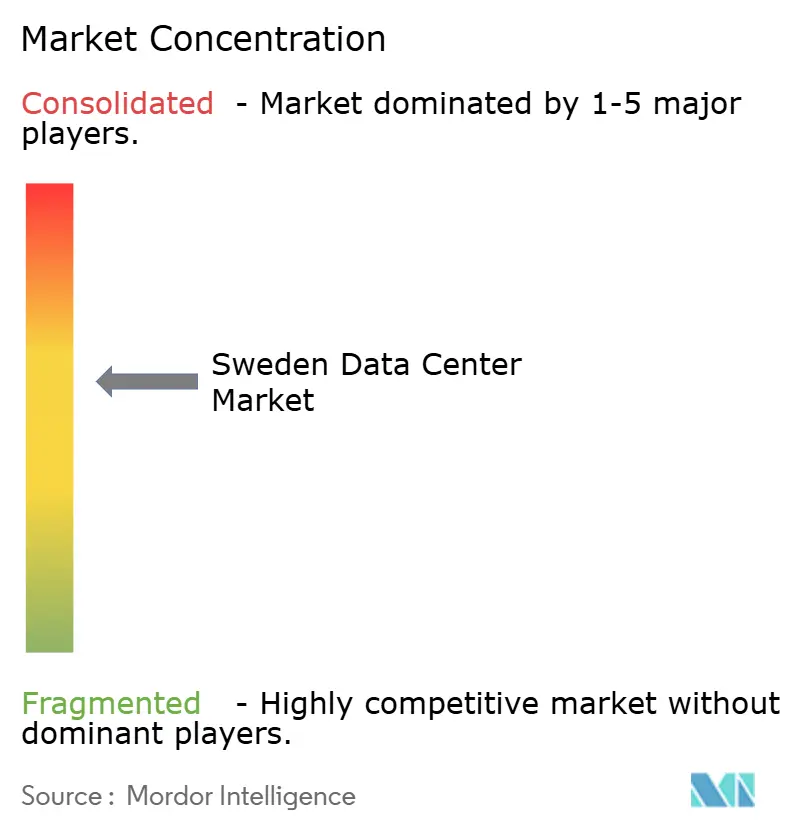

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Suecia por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Suecia en términos de base instalada crezca de 0,47 mil megavatios en 2025 a 0,5 mil megavatios en 2026, y se prevé que alcance 0,71 mil megavatios en 2031 a una CAGR del 7,37% durante 2026-2031. Los operadores de hiperescala están acelerando programas de construcción de varios cientos de megavatios, aprovechando la energía renovable de bajo costo, una rebaja fiscal del 97% sobre la electricidad y redes de fibra de acceso abierto maduras. El cómputo seguro en territorio nacional para el entrenamiento e inferencia de inteligencia artificial está reformando la demanda, con proveedores de nube soberana que cobran precios premium a compradores del sector público europeo. La integración de calefacción urbana está avanzando de la fase piloto a la escala comercial, añadiendo flujos de ingresos auxiliares que elevan los rendimientos de los proyectos hasta en 200 puntos básicos. Los cuellos de botella en la transmisión eléctrica en las zonas del sur y el aumento de los costos de terrenos prime en Estocolmo continúan alargando los plazos de entrega, orientando la nueva capacidad hacia municipios del norte ricos en energía hidroeléctrica.

Conclusiones Clave del Informe

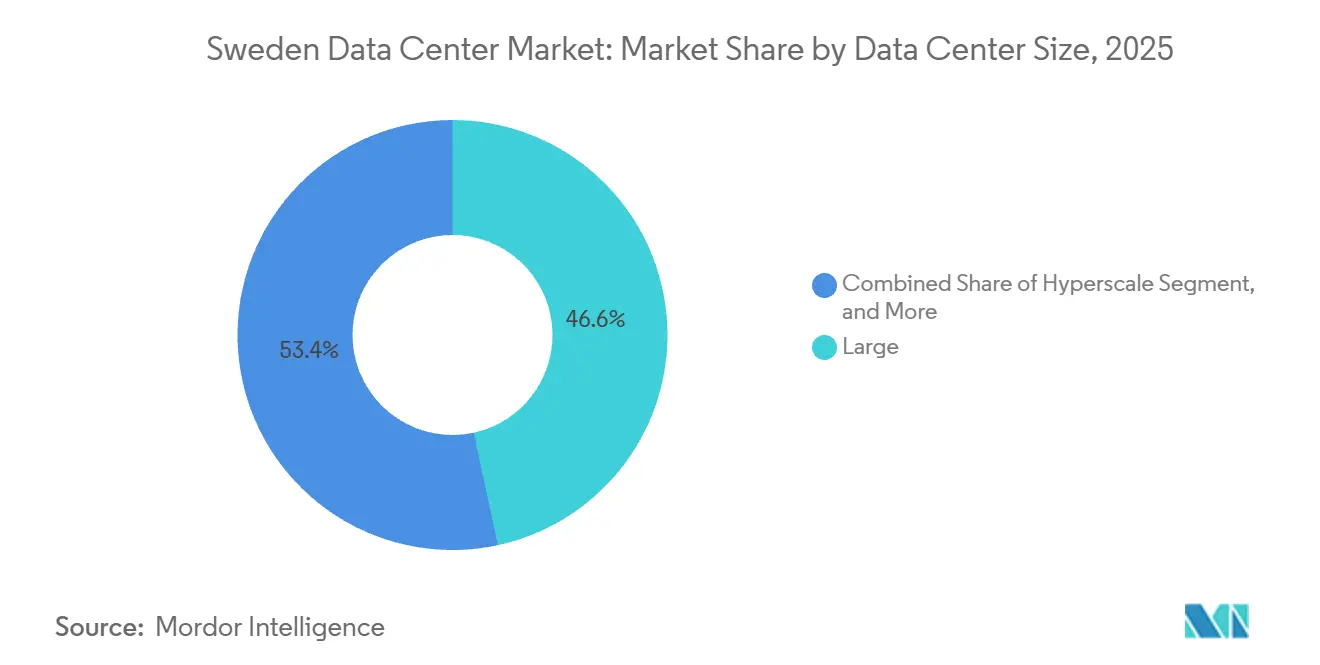

- Por tamaño de centro de datos, las instalaciones grandes lideraron el mercado de centros de datos de Suecia con el 46,61% de la cuota de mercado en 2025; se prevé que las construcciones de hiperescala crezcan a una CAGR del 8,23% hasta 2031.

- Por nivel, las configuraciones de nivel 3 representaron el 61,32% del tamaño del mercado de centros de datos de Suecia en 2025, y se proyecta que los despliegues de nivel 4 se expandan a una CAGR del 8,42% hasta 2031.

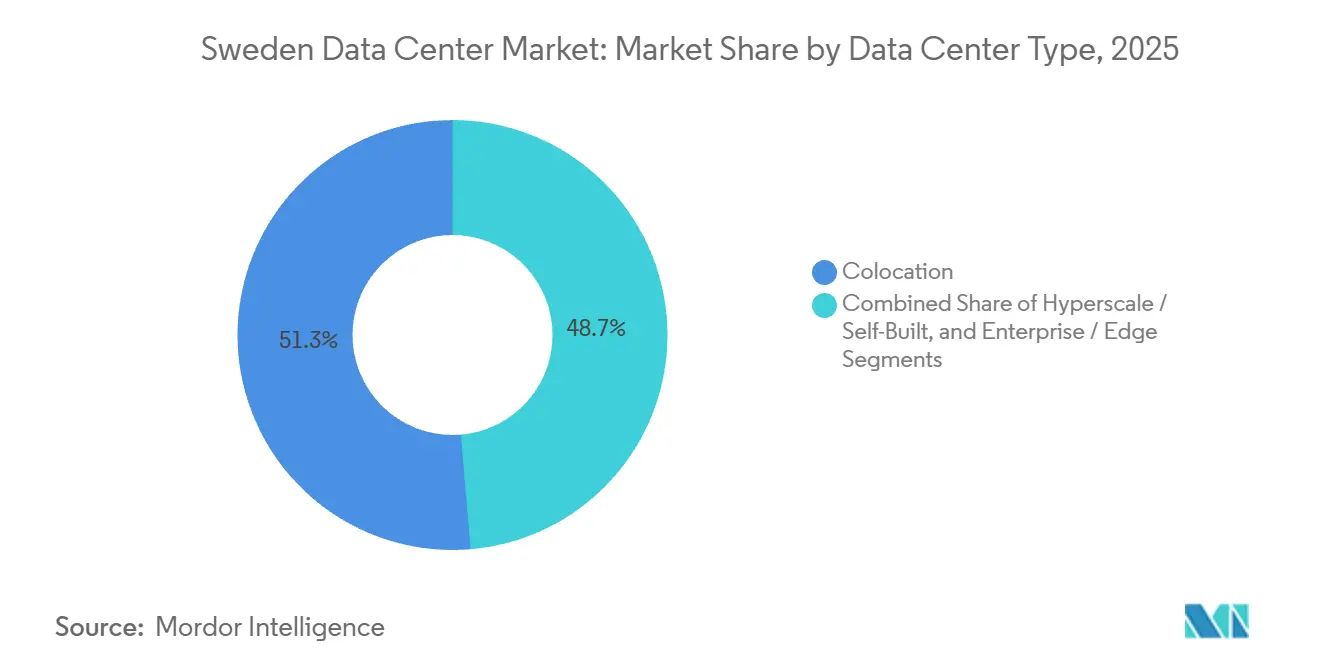

- Por tipo de centro de datos, la colocación representó el 51,35% de la capacidad en 2025, mientras que los sitios de hiperescala autoconstruidos avanzan a una CAGR del 8,66% durante el período de pronóstico.

- Por usuario final, TI e ITES capturaron el 55,61% en 2025, y las cargas de trabajo de BFSI son las de mayor crecimiento con una CAGR del 9,06%.

- Por zona clave, Estocolmo concentró el 36,29% de la capacidad nacional en 2025, mientras que el segmento del Resto de Suecia avanza a una CAGR del 8,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundante Suministro de Energía Renovable y Rebaja Fiscal del 97% sobre la Electricidad | +1.8% | Nacional, más fuerte en las zonas de precios SE1 y SE2 | Largo plazo (≥ 4 años) |

| Auge del Gasto de Capital en Hiperescala (Brookfield, AWS, Microsoft, Meta, Evroc) | +2.1% | Estocolmo y Resto de Suecia (Strängnäs, Borlänge, Långsele) | Mediano plazo (2-4 años) |

| Densa Red de Fibra de Acceso Abierto de Estocolmo (Stokab) | +0.9% | Área metropolitana de Estocolmo | Corto plazo (≤ 2 años) |

| Modelos de Negocio de Captura de Valor mediante Calefacción Urbana | +0.7% | Nacional, con adopción temprana en Falun, Borlänge, Estocolmo | Mediano plazo (2-4 años) |

| Surgimiento de Proveedores de Nube Soberana de Inteligencia Artificial como Evroc | +1.2% | Nacional, con concentración en Estocolmo (Arlandastad) | Mediano plazo (2-4 años) |

| Integración de Almacenamiento en Baterías que Desbloquea Energía Lista para la Construcción | +0.8% | Resto de Suecia (Långsele, Marviken), con extensión a las zonas SE3/SE4 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Abundante Suministro de Energía Renovable y Rebaja Fiscal del 97% sobre la Electricidad

Suecia reduce el impuesto sobre la electricidad para las cargas de centros de datos en un 97%, reduciendo los gravámenes a 0,6 öre por kilovatio-hora, lo que otorga a los operadores una ventaja de costo estructural frente a sus pares continentales. El beneficio se multiplica con una combinación de generación aproximadamente dividida entre un 75% de energía hidroeléctrica y un 25% de energía eólica, lo que ofrece precios estables y baja intensidad de carbono. Los acuerdos de compra de energía a largo plazo permiten a los operadores de hiperescala fijar los costos energéticos durante 15 años, protegiéndolos de la volatilidad vinculada al gas en Alemania o los Países Bajos. Google utilizó este marco cuando lanzó la región Europe-north2, combinándolo con 700 megavatios de contratos de energía eólica. El incentivo fiscal está integrado en la política industrial nacional, por lo que los desarrolladores pueden modelar flujos de caja a 30 años con un riesgo fiscal limitado.[1]Google Cloud Press Team, "Presentación de la Región Europe-north2," menafn.com

El Auge del Gasto de Capital en Hiperescala Remodela la Cartera de Capacidad

Brookfield planea invertir SEK 95 mil millones (USD 9.900 millones) en un campus de 750 megavatios en Strängnäs, mientras que Microsoft se ha comprometido con USD 3.200 millones para tres instalaciones ricas en GPU. Estos proyectos plurianuales anclan una cartera que supera ampliamente los ciclos tradicionales de colocación y crean demanda local de baterías, refrigeración líquida y módulos de energía prefabricados. Los grandes acuerdos de compra anticipada con proveedores de equipos suecos acortan los plazos de entrega y mantienen más valor dentro del país. La construcción atrae inversiones complementarias de operadores de fibra y especialistas en construcción modular, reforzando la posición de Suecia como centro continental de cómputo de inteligencia artificial. La ola de gasto de capital representa el mayor impulso individual al crecimiento previsto, añadiendo un estimado de 2,1 puntos porcentuales a la CAGR del mercado.[2]Cameron Page, "Brookfield Planea un Proyecto de Expansión de Centros de Datos de Varios Miles de Millones de Euros en Suecia," telcotitans.com

Surgimiento de Proveedores de Nube Soberana de Inteligencia Artificial

Los reguladores europeos están impulsando el cómputo circunscrito jurisdiccionalmente, lo que lleva a iniciativas como Evroc a destinar EUR 600 millones (USD 703 millones) para una instalación en Arlandastad diseñada para cargas de trabajo de defensa y del sector público. Los inquilinos soberanos exigen redes con aislamiento físico y cadenas de suministro de chips en territorio nacional, lo que permite a los operadores cobrar primas de colocación del 20-30%. La alineación de Suecia con el RGPD, la estabilidad política y un marco jurídico cibernético maduro la convierten en un estado anfitrión atractivo. Dado que los proyectos soberanos negocian contratos plurianuales, mejoran la visibilidad de los ingresos y respaldan condiciones de financiamiento de deuda más favorables que las del espacio minorista tradicional. Los analistas esperan que las nubes soberanas representen hasta una quinta parte de la demanda sueca para 2030, impulsando la utilización a largo plazo en las nuevas salas.

Modelos de Negocio de Captura de Valor mediante Calefacción Urbana

Los operadores ahora diseñan campus que exportan calor residual a las redes municipales, generando un flujo de caja adicional mientras ayudan a las ciudades a descarbonizarse. Los sitios de EcoDataCenter en Falun y Borlänge ejemplifican este enfoque, canalizando suficiente energía térmica para calentar 10.000 apartamentos. Las ventas de calor mejoran las tasas internas de retorno de los proyectos hasta en 200 puntos básicos, convirtiendo a Suecia en un laboratorio vivo para centros de datos de economía circular. Los municipios a menudo coinvierten en infraestructura de tuberías e intercambiadores, lo que reduce el gasto de capital inicial para los operadores y acelera las aprobaciones de planificación. A medida que los precios de la energía siguen siendo volátiles, los contratos de reutilización de calor cubren los ingresos y anclan aún más a los clientes que valoran las credenciales medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red Norte-Sur y Cuellos de Botella en la Transmisión Eléctrica | -1.3% | Zonas de precios SE3 y SE4 (sur de Suecia) | Corto plazo (≤ 2 años) |

| Largos Ciclos de Conexión a la Red y Permisos Medioambientales | -0.9% | Nacional, más agudo en Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Aumento de los Costos de Terrenos Prime en Estocolmo que Inflan el CAPEX | -0.6% | Área metropolitana de Estocolmo | Corto plazo (≤ 2 años) |

| Escalada de la Frecuencia de Ataques de Ransomware y Ciberataques a Operadores | -0.4% | Nacional, con mayor riesgo en Estocolmo y Malmö | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red Norte-Sur y Cuellos de Botella en la Transmisión Eléctrica

Svenska Kraftnät proyecta que SE3 y SE4 seguirán teniendo una capacidad de transmisión estructuralmente insuficiente durante varios años, lo que obliga a las nuevas construcciones en Estocolmo a esperar en colas de interconexión de más de 36 meses. Los desarrolladores deben pagar costosas mejoras de red o pivotar hacia zonas de precios del norte con margen disponible cerca de las plantas hidroeléctricas. El riesgo de congestión infla los costos de mantenimiento, retrasa el inicio del cobro de rentas y puede incumplir los plazos de nivel de servicio de los operadores de hiperescala. Algunos operadores mitigan este obstáculo colocando conjuntos de baterías que califican como activos estabilizadores de la red, pero esto añade complejidad y gasto de capital. Hasta que se complete la mejora del Enlace Norte-Sur, se espera que la escasez de red recorte 1,3 puntos porcentuales de la tasa de crecimiento compuesto del mercado.[3]Agencia Internacional de Energía, "Revisión de la Política Energética de Suecia 2024," iea.org

Largos Ciclos de Conexión a la Red y Permisos Medioambientales

Las nuevas construcciones de centros de datos navegan por vías de aprobación paralelas que abarcan la zonificación municipal, la revisión medioambiental y los estudios nacionales de red, lo que a menudo extiende los ciclos de desarrollo a 2 o incluso 3 años. El campus de EcoDataCenter en Borlänge requirió la aprobación del consejo a finales de 2024 y aún tiene como objetivo la primera energía solo en 2027, lo que ilustra el retraso. Para los operadores de hiperescala que buscan alinear la puesta en marcha de la capacidad con los ciclos de actualización de hardware, el riesgo de calendario eleva el costo del capital y puede llevarlos a reservar terrenos con años de antelación. Los desarrolladores con relaciones locales obtienen ventaja, pero incluso los actores experimentados deben presupuestar consultas comunitarias prolongadas. El retraso en los permisos resta aproximadamente 0,9 puntos porcentuales al crecimiento previsto, convirtiendo la disciplina en los plazos en un diferenciador clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Programas de Construcción de Hiperescala Dominan la Nueva Oferta

Las instalaciones grandes suministraron el 46,61% de la capacidad de 2025, aunque los campus de hiperescala están destinados a inclinar la balanza a medida que Brookfield, atNorth y Microsoft ponen en marcha sitios de varios cientos de megavatios. Se prevé que el mercado de centros de datos de Suecia para desarrollos de hiperescala crezca a una CAGR del 8,23%, superando a los desarrollos de formato mediano y pequeño. Los desarrolladores prefieren los mega-sitios por el apalancamiento de costos en los contratos de compra de energía, la infraestructura de refrigeración líquida y los vínculos de calefacción urbana.

Las instalaciones pequeñas y medianas persistirán para casos de uso de borde, IoT y recuperación ante desastres, pero su huella relativa se reducirá a medida que los inquilinos se consoliden en salas menos numerosas y más densas. Esta migración de escala también intensifica la competencia por la capacidad de red precontratada, lo que impulsa la reserva anticipada de terrenos en zonas hidroeléctricas. La preparación para la hiperescala —bucles de refrigeración listos para líquidos, objetivos de PUE de 1,2 y cargas de techo para bastidores de chip directo— se ha convertido en una especificación de referencia, comprimiendo las ventanas de diferenciación para la colocación mayorista heredada.

Por Tipo de Nivel: Las Cargas de Trabajo Reguladas Impulsan la Adopción del Nivel 4

El Nivel 3 siguió siendo el más utilizado con el 61,32% en 2025, equilibrando la redundancia y la eficiencia del capital. Sin embargo, se proyecta que la cuota de mercado de centros de datos de Suecia del Nivel 4 se expanda más rápidamente a una CAGR del 8,42%, ya que los compradores de BFSI y gobierno exigen tolerancia a fallos 2N. Los operadores que logran la certificación de Nivel IV pueden cobrar primas de precio del 15-20%, amortiguando la compresión de márgenes en otros segmentos.

Estocolmo lidera la adopción debido a la proximidad a las plataformas de negociación, mientras que los despliegues de borde en manufactura se apoyan en el Nivel 2 por sus ventajas de costo. Los Niveles 1 y 2 mantendrán roles de nicho en nodos de entrega de contenido y almacenamiento en caché donde la redundancia localizada mitiga el menor tiempo de actividad a nivel de instalación. Las certificaciones del Uptime Institute siguen siendo un elemento básico de adquisición, influyendo en el modelado de riesgo de los aseguradores y en los diferenciales de las tasas de arrendamiento.

Por Tipo de Centro de Datos: Las Estrategias de Autoconstrucción Reordenan las Cadenas de Valor

La colocación capturó el 51,35% de la capacidad en 2025, aunque se prevé que los programas de autoconstrucción de hiperescala registren una CAGR del 8,66%, erosionando la cuota de la colocación en el mercado de centros de datos de Suecia. Ser propietario de los sitios permite a los grandes proveedores de nube negociar contratos directos de energía hidroeléctrica a 15 años y retener el potencial de reutilización de calor. La colocación minorista enfrenta presión de precios a medida que la utilización disminuye y los operadores de hiperescala absorben las suites mayoristas.

Aun así, el espacio minorista genera demanda de pymes, proveedores de servicios gestionados y plataformas de contenido que no están dispuestos a financiar plantas independientes. Los proveedores ahora se diferencian por la densidad de interconexión, los términos de arrendamiento flexibles y el cumplimiento de la inteligencia artificial soberana. El espacio de estructura vacante en Estocolmo ofrece oportunidades de arrendamiento táctico una vez que se completen las mejoras de la red, presentando un arbitraje de tiempo para empresas con huellas ampliables.

Por Usuario Final: Los Servicios Financieros Aceleran la Adopción Impulsada por la Inteligencia Artificial

TI e ITES representaron el 55,61% en 2025, pero las cargas de trabajo de BFSI muestran una CAGR más pronunciada del 9,06%, ya que los pagos en tiempo real, el comercio algorítmico y el control regulatorio elevan la intensidad del cómputo. La zonificación específica del segmento para bastidores con aislamiento físico, módulos de seguridad de hardware y enrutamiento exclusivo en la Unión Europea atrae a los bancos hacia las salas de Nivel 4 en el área metropolitana de Estocolmo.

La manufactura y el comercio electrónico invierten en nodos de borde cerca de los centros de producción o distribución, mientras que los usuarios gubernamentales pivotan hacia nubes soberanas para proteger conjuntos de datos sensibles. Los medios y el entretenimiento amplían las granjas de renderizado para la transmisión en alta resolución, elevando las densidades de bastidor individual por encima de los 70 kW. Las telecomunicaciones integran la infraestructura de núcleo 5G en instalaciones de múltiples inquilinos, soportando la segmentación de red con objetivos de latencia inferiores a 10 ms.

Análisis Geográfico

Estocolmo representó el 36,29% de la capacidad de 2025, anclada por la red de fibra de acceso abierto de 2,03 millones de kilómetros de Stokab, que sustenta las operaciones de negociación con latencia inferior a un milisegundo en Nasdaq Nordic. Los alquileres prime alcanzaron USD 1.000 por metro cuadrado en el cuarto trimestre de 2024, inflando el gasto de capital y favoreciendo las reformas o las construcciones en vertical. Las restricciones de red en SE3 y SE4 prolongan la energización, desplazando las carteras hacia el norte. Sin embargo, la capital mantiene una densa demanda de interconexión, lo que permite a los operadores cobrar ingresos recurrentes mensuales promedio superiores a USD 1.900 por bastidor.

Los municipios del norte y el centro, incluidos Strängnäs, Borlänge y Långsele, se benefician del excedente de energía hidroeléctrica, parcelas de terreno superiores a 30 hectáreas e incentivos municipales como la planificación acelerada y las subestaciones cofinanciadas. La contribución al tamaño del mercado de centros de datos de Suecia de estas áreas está en camino de lograr una CAGR del 8,18%, liderada por el proyecto de 750 MW de Brookfield, el campus de 240 MW de EcoDataCenter y el sitio de 200 MW con integración de baterías de atNorth. Las temperaturas ambientales más frescas reducen las cargas de los enfriadores, empujando los objetivos de PUE hacia 1,15 y mejorando las credenciales de sostenibilidad.

Emerge una topología de dos velocidades. Estocolmo sigue siendo esencial para las cargas de trabajo de BFSI e intercambio de contenido sensibles a la latencia, mientras que el entrenamiento masivo de inteligencia artificial, el análisis por lotes y el almacenamiento de archivo migran al norte para aprovechar las redes 100% renovables y las asociaciones de calefacción urbana. Los operadores se cubren combinando una presencia metropolitana con un mega-campus del norte, optimizando tanto la latencia como el costo. El lanzamiento de Europe-north2 de Google ejemplifica el patrón, combinando el acceso a fibra metropolitana con 700 MW de acuerdos de energía eólica en condados rurales.

Panorama Competitivo

La concentración del mercado es moderada. Los grandes operadores de hiperescala Microsoft, Google y Meta están ampliando sus huellas autoconstruidas, atenuando la absorción de colocación mayorista. Los proveedores internacionales Equinix y Digital Realty defienden su cuota ampliando los acuerdos de compra de energía renovable y profundizando los mercados de interconexión. Los especialistas regionales como EcoDataCenter, atNorth y Bahnhof compiten a través de la marca de sostenibilidad, la monetización de la reutilización de calor y los catálogos de servicios conformes con el RGPD.

La diferenciación tecnológica se agrupa en torno a la preparación para la refrigeración líquida, el almacenamiento en baterías en el sitio y la integración de calefacción urbana. Los campus de EcoDataCenter suministran producción térmica equivalente a calentar 10.000 apartamentos, impulsando los rendimientos de los proyectos y satisfaciendo los objetivos climáticos municipales. La planta de atNorth en Långsele coloca conjuntos de baterías de gran tamaño, desbloqueando ingresos por frecuencia de red y aprobaciones de interconexión más rápidas. EdgeMode explora pequeños reactores modulares para la independencia de la red, aunque los plazos siguen siendo provisionales.

Los mercados de capital favorecen a los operadores con terrenos listos para construir y energía preaprobada. La adquisición de tres sitios de EcoDataCenter por parte de CapMan Infra en abril de 2025 señala el apetito del capital privado por la infraestructura digital nórdica. Los actores más pequeños como Conapto se dirigen a los segmentos minoristas con contratos flexibles y abastecimiento 100% renovable, pero se enfrentan a la presión de márgenes a medida que las autoconstrucciones de hiperescala absorben el crecimiento. En general, la intensidad competitiva se está intensificando, aunque todavía permite la especialización, especialmente en despliegues de inteligencia artificial soberana y de borde.

Líderes de la Industria de Centros de Datos de Suecia

Microsoft Corporation

Amazon Web Services, Inc.

Meta Platforms, Inc.

Bahnhof AB

EcoDataCenter AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: atNorth anunció un centro de datos metropolitano de 30 MW (SWE02) cerca de su sitio SWE01 existente en Estocolmo, diseñado para despliegues en clúster con integración de reutilización de calor.

- Septiembre de 2025: EcoDataCenter inició la construcción de un mega campus de 240 MW en Borlänge, con el objetivo de suministrar calor residual equivalente a 10.000 apartamentos y entregar la primera capacidad a principios de 2027.

- Septiembre de 2025: EcoDataCenter obtuvo EUR 600 millones (USD 703 millones) en financiamiento de deuda para expandir las instalaciones suecas y completar la extensión de Falun.

- Junio de 2025: Brookfield Asset Management delineó una inversión de SEK 95 mil millones (USD 9.900 millones) para un campus de 750 MW en Strängnäs con almacenamiento futuro de chips y generación en el sitio.

Alcance del Informe del Mercado de Centros de Datos de Suecia

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas clave, lo que refleja las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Suecia está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstruido, Empresarial/Borde y Colocación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona Clave (Estocolmo y Resto de Suecia). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Estocolmo |

| Resto de Suecia |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstruido | ||

| Empresarial / Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Clave | Estocolmo | ||

| Resto de Suecia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW, y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de Alimentación Ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesario más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas. |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de televisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción