Tamaño y Participación del Mercado de Baterías de Grafeno

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 260.02 Millones de dólares |

| Tamaño del Mercado (2030) | 881.27 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías de Grafeno por Mordor Intelligence

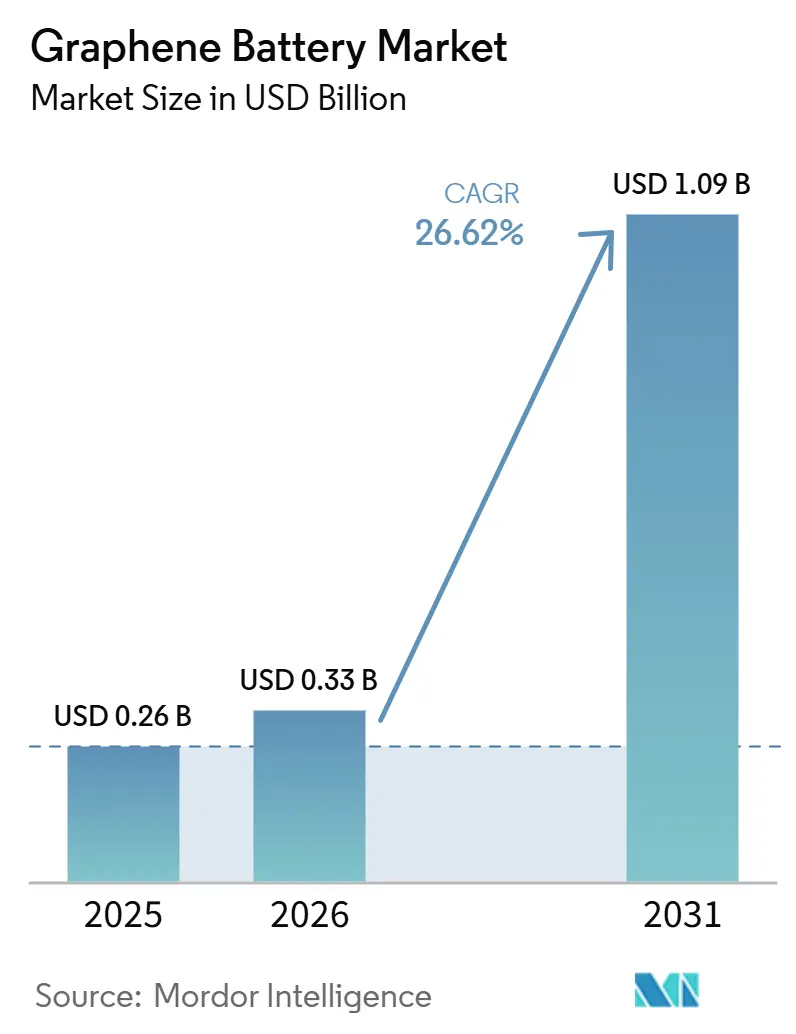

El tamaño del Mercado de Baterías de Grafeno se estima en 260,02 millones de USD en 2025 y se espera que alcance los 881,27 millones de USD en 2030, a una CAGR del 27,65% durante el período de pronóstico (2025-2030).

Se proyecta que el tamaño del Mercado de Baterías de Grafeno alcance USD 0,26 mil millones en 2025, USD 0,33 mil millones en 2026, y llegue a USD 1,09 mil millones para 2031, creciendo a una CAGR del 26,62% entre 2026 y 2031. La rápida electrificación impulsada por políticas en China, la UE y California está comprimiendo las ventanas de carga aceptables para los vehículos eléctricos, lo que a su vez acelera la adopción de electrodos mejorados con grafeno que combinan alta densidad energética con una aceptación de carga a nivel de supercondensador. Los programas de defensa y aeroespacial, como el contrato SBIR Fase II de la Marina de los EE. UU. para ánodos de grafeno horadado, están validando la tecnología en plataformas de alta potencia y sensibles al peso. La financiación pública, desde la subvención de USD 4 millones del Departamento de Energía de los EE. UU. a Lyten hasta el proyecto GRAPHERGIA de EUR 4,5 millones de la UE, está reduciendo el riesgo a escala piloto y contribuyendo a localizar las cadenas de suministro. Mientras tanto, la caída de los costos de producción derivada de las rutas de exfoliación electroquímica y descomposición de metano está acercando los aditivos de grafeno a la paridad de costos con el negro de carbono, eliminando una barrera clave para los fabricantes de celdas de primer nivel.

Conclusiones Clave del Informe

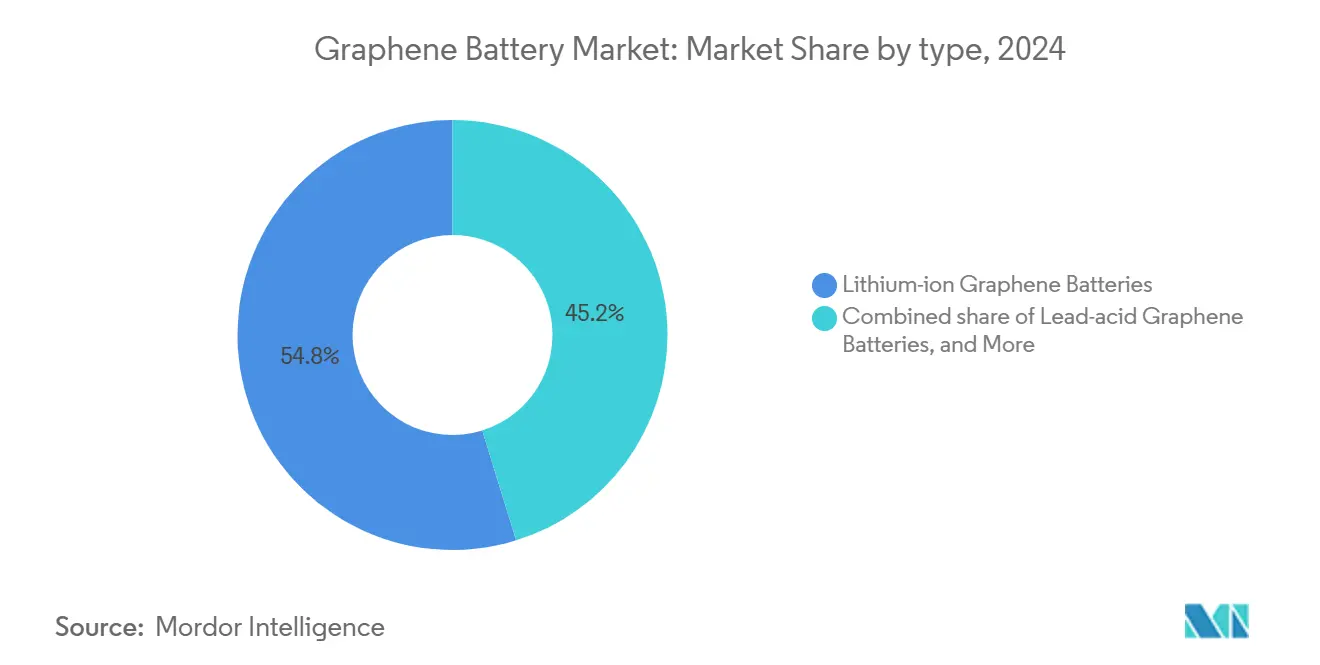

- Por tipo, las baterías de grafeno de iones de litio lideraron con el 54,8% de la participación del mercado de baterías de grafeno en 2024; se prevé que las baterías de grafeno de estado sólido se expandan a una CAGR del 38,0% hasta 2030.

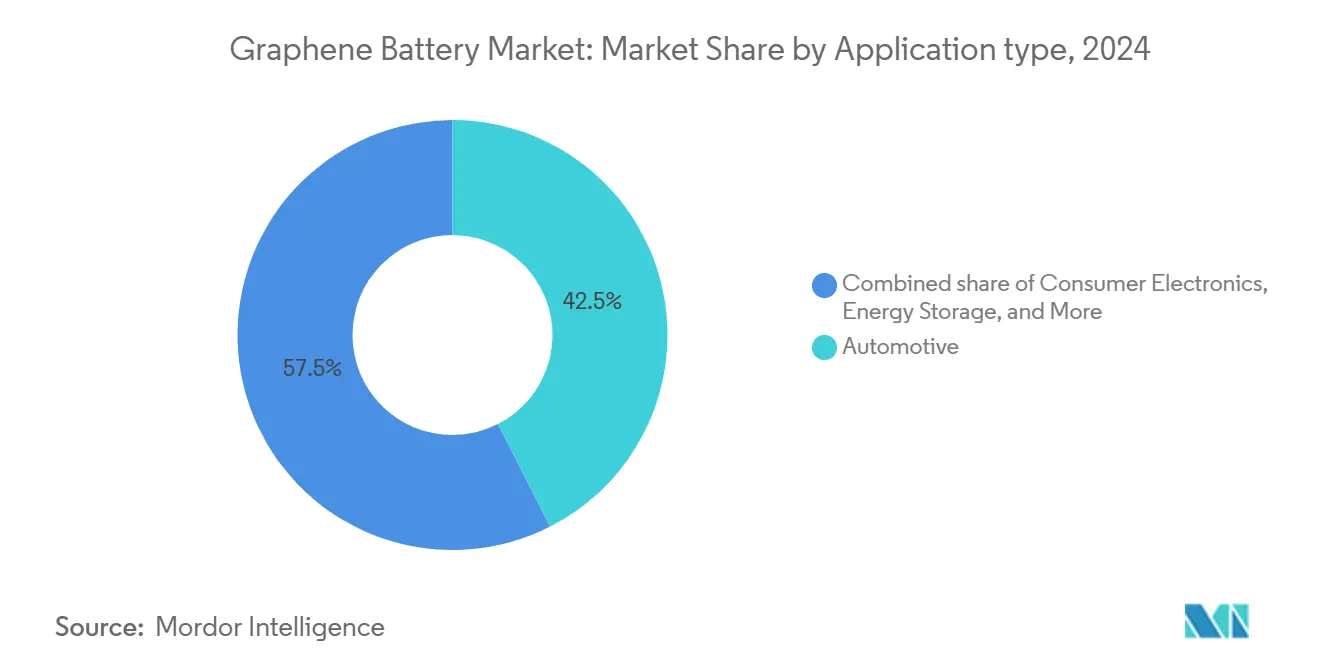

- Por aplicación, el sector automotriz representó el 42,5% del tamaño del mercado de baterías de grafeno en 2024, mientras que los sistemas de almacenamiento de energía avanzan a una CAGR del 32,5% hasta 2030.

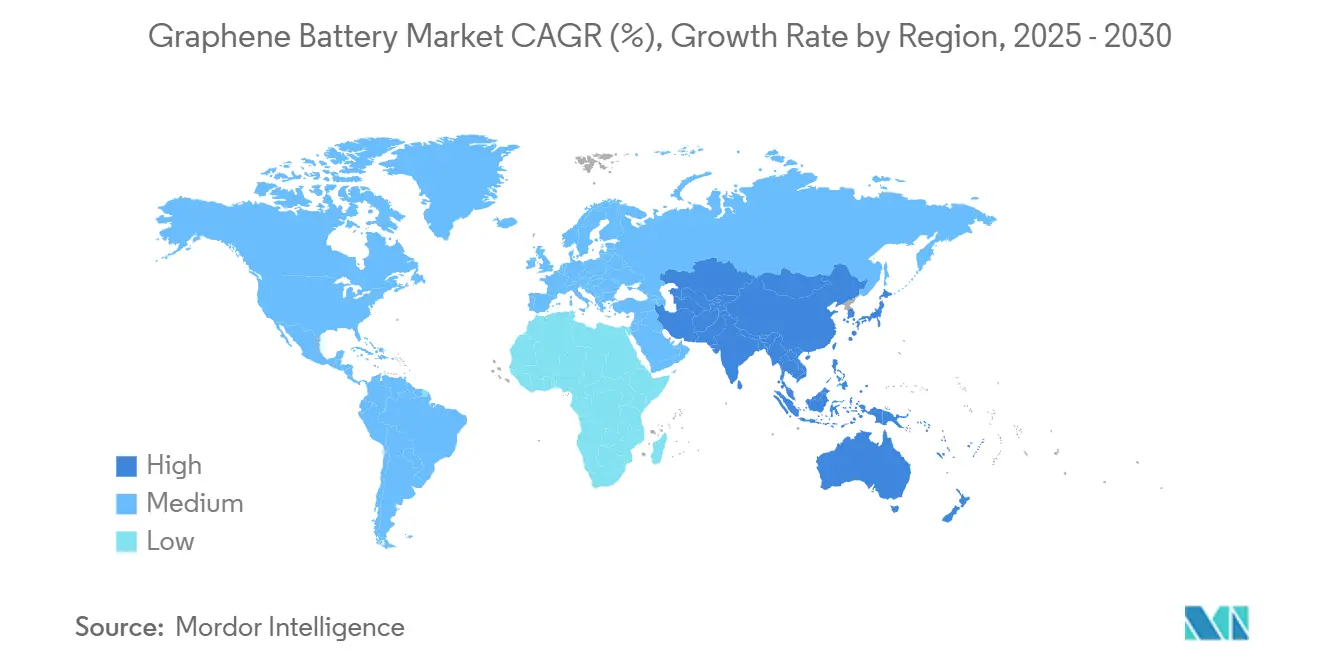

- Por geografía, Asia-Pacífico concentró el 44,1% de los ingresos en 2024 y se proyecta que mantenga el crecimiento regional más rápido con una CAGR del 28,8% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Grafeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la demanda impulsada por los vehículos eléctricos | +8.50% | Global: APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Superior densidad de energía y carga ultrarrápida | +6.20% | Centros globales en automotriz y electrónica de consumo | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de financiación en I+D | +4.80% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Reducción de los costos de producción de grafeno | +3.70% | Global, centros de producción en APAC | Mediano plazo (2-4 años) |

| Integración con arquitecturas de estado sólido | +2.90% | Japón, Corea del Sur, América del Norte | Largo plazo (≥ 4 años) |

| Adopción en vehículos aéreos no tripulados de alta potencia y aeroespacial | +1.40% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Demanda Impulsada por los Vehículos Eléctricos

Los mandatos de cero emisiones, como la política de doble crédito de China, la eliminación gradual de motores de combustión de la UE para 2035 y la norma Advanced Clean Cars II de California, están obligando a los fabricantes de automóviles a alcanzar objetivos de estado de carga del 80% en menos de 20 minutos [1]Electrive, "Presentación de Patente de Estado Sólido de CATL," electrive.com. El grafeno reduce la resistencia a la transferencia de carga, permitiendo corrientes superiores a 3C sin calor descontrolado. Una simulación de marzo de 2026 del Tata Nexon EV mostró una carga entre un 22 y un 27% más rápida y temperaturas de celda hasta 15 °C más bajas al añadir grafeno. El cátodo NCM recubierto con bolas de grafeno de Samsung retuvo el 97,3% de capacidad tras 100 ciclos a 4,5 V, confirmando la durabilidad bajo alta potencia [2]HackerNoon, "Estudio del Cátodo de Bola de Grafeno de Samsung," hackernoon.com. Los operadores de flotas se benefician porque paquetes más pequeños o la carga de oportunidad reducen el peso de la carga útil y el tiempo de inactividad. En conjunto, estos factores posicionan al mercado de baterías de grafeno como un habilitador a corto plazo para el cumplimiento normativo y los objetivos de costo total de propiedad.

Superior Densidad de Energía y Carga Ultrarrápida

La red bidimensional del grafeno proporciona una movilidad electrónica un orden de magnitud superior a la del grafito convencional, lo que permite que los paquetes superen los 570 Wh/kg mientras mantienen el 78% de la capacidad tras 1.000 ciclos. Tales atributos alivian la ansiedad por la autonomía y simplifican el dimensionamiento del tren de potencia en vehículos eléctricos tipo SUV. Los datos del Laboratorio Nacional del Noroeste del Pacífico confirman que los ánodos dopados con grafeno pueden reducir a la mitad la resistencia de difusión, permitiendo una recarga del 80% en 10 minutos con infraestructura de 350 kW. Más allá de los vehículos, las marcas de electrónica de consumo han lanzado herramientas eléctricas inalámbricas que se cargan tres veces más rápido y duplican la autonomía, ilustrando cómo el mercado de baterías de grafeno penetra en sectores adyacentes. Los integradores aeroespaciales que desarrollan prototipos de movilidad aérea urbana consideran que la alta relación potencia-peso de la química es fundamental para las aeronaves de despegue vertical. El diferencial de rendimiento resultante justifica las primas de precio actuales y acelera los plazos de comercialización.

Incentivos Gubernamentales de Financiación en I+D

El premio de USD 4 millones del Departamento de Energía de EE. UU. a Lyten tiene como objetivo comercializar celdas de litio-azufre de grafeno 3D y reducir la dependencia del níquel y el cobalto. El Programa de Innovación Energética de Canadá otorgó a NanoXplore hasta USD 1,97 millones para celdas cilíndricas de ultra alta potencia. El gobierno de Queensland, Australia, cofinanció la planta piloto de iones de aluminio de GMG con USD 1,41 millones. El programa GRAPHERGIA de la UE asigna USD 5,18 millones a líneas piloto de supercondensadores flexibles. Estos subsidios reducen el riesgo de la infraestructura piloto y atraen capital privado, acelerando la trayectoria del mercado de baterías de grafeno.

Reducción de los Costos de Producción de Grafeno

La exfoliación electroquímica produce ahora grafeno de pocas capas con hasta un 60% de rendimiento y contenido de oxígeno controlable, reduciendo los costos por debajo de USD 40/kg. La Fuerza Aérea de los EE. UU. financia a Skynano para convertir CO₂ capturado en grafito de grado para baterías, combinando sostenibilidad con reducción de costos. El proceso de descomposición de metano de GMG coproducen hidrógeno, mejorando la economía del proceso. A medida que los volúmenes aumentan, añadir entre un 1 y un 5% en peso de grafeno converge hacia el costo del negro de carbono, incentivando a los fabricantes de celdas establecidos a probar el grafeno a escala de gigavatio-hora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los materiales de grafeno | -4.20% | Global: los mercados sensibles al precio son los más afectados | Corto plazo (≤ 2 años) |

| Capacidad de fabricación a escala comercial limitada | -3.80% | Global, especialmente en regiones fuera de APAC | Mediano plazo (2-4 años) |

| Calidad inconsistente en las escamas de grafeno CVD | -2.10% | Global: segmentos premium | Corto plazo (≤ 2 años) |

| Preocupaciones ambientales y de seguridad por nanoemisiones | -1.60% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales de Grafeno

El grafeno de alta pureza aún duplica el costo de los aditivos para electrodos, reduciendo los márgenes en los vehículos eléctricos de gama de entrada y la electrónica de consumo. CATL señaló en 2025 que las celdas de estado sólido de sulfuro con materiales avanzados tienen un costo entre 3 y 5 veces superior al del litio-ion convencional. Hasta que el óxido de grafeno reducido alcance la paridad con los nanotubos de carbono, probablemente hacia 2028, la adopción se concentrará en nichos premium y frenará la expansión del mercado de baterías de grafeno en aproximadamente 4,5 puntos porcentuales.

Capacidad de Fabricación a Escala Comercial Limitada

La capacidad global está rezagada respecto a los pronósticos de demanda, especialmente fuera de Asia-Pacífico, donde se instala la mayoría de los reactores continuos. Los fabricantes de automóviles occidentales enfrentan plazos de entrega de varios años para asegurar volúmenes de grafeno de alta calidad, lo que lleva a los gobiernos a financiar fábricas domésticas. Las líneas de deposición química de vapor que escalan desde obleas de laboratorio hasta sustratos de un metro de ancho encuentran pérdidas de rendimiento en cada etapa, ralentizando la expansión de la capacidad nominal. Los déficits de producción afectan especialmente a los desarrolladores de almacenamiento de energía cuyos proyectos pueden consumir cientos de toneladas anuales. Hasta que entren en operación instalaciones adicionales de escala gigaton, el suministro restringido moderará la tasa de crecimiento que de otro modo podría alcanzar el mercado de baterías de grafeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

By Type: Solid-State Integration Drives Innovation

Las baterías de grafeno de estado sólido captaron una atención inversora creciente al prometer combinar densidades de energía superiores a 900 Wh/L con una no inflamabilidad inherente. Aunque las variantes de iones de litio retuvieron el 54,8% de los ingresos de 2024, los prototipos de estado sólido registran una CAGR del 38,0% que supera a todos los demás formatos. Las primeras líneas comerciales previstas para 2027 podrían ocupar posiciones premium en sedanes ejecutivos y drones de largo alcance, llevando el tamaño del mercado de baterías de grafeno para celdas de estado sólido a un estimado de 190 millones de USD para 2030. El interés de los integradores surge de la capacidad del grafeno para mitigar la resistencia interfacial del electrolito sólido, reduciendo la impedancia de transferencia de carga hasta en un 70%. Las solicitudes de patentes de CA2DM@NUS revelan nanocapas dopadas con niobio que sostienen ciclos de vida de 30 años, una métrica inalcanzable por los paquetes de iones de litio convencionales. La financiación de capital de riesgo sigue la migración tecnológica: la adquisición por parte de Lyten de la planta piloto de Cuberg refleja un posicionamiento estratégico para una rampa de producción que podría reordenar las participaciones de mercado dentro de esta década.

Los supercondensadores de grafeno mantienen un nicho en herramientas eléctricas y módulos de frenado regenerativo, aunque el margen de volumen parece limitado en comparación con las baterías orientadas al almacenamiento de largo alcance. Los híbridos de grafeno de plomo-ácido se utilizan en flotas de montacargas y torres de telecomunicaciones donde la sensibilidad al gasto de capital favorece las modernizaciones sobre la nueva infraestructura. Las configuraciones experimentales de iones de aluminio, impulsadas por Graphene Manufacturing Group, registraron prototipos de 1.000 mAh en 2025 y podrían desafiar a las químicas de litio en vehículos logísticos de ciclo corto. En conjunto, estos subtipos diversifican el mercado de baterías de grafeno, distribuyendo el riesgo entre múltiples vías técnicas y fomentando la resiliencia del ecosistema.

By Application: Energy Storage Emerges as Growth Engine

Las plataformas automotrices absorbieron el 42,5% de los envíos de 2024, subrayando la fase de comercialización temprana del mercado de baterías de grafeno. Los fabricantes de equipos originales valoran la capacidad de carga rápida en cinco minutos que se alinea con los hábitos de repostaje en estaciones de servicio, posicionando los módulos de grafeno como diferenciadores destacados en versiones premium. Sin embargo, el almacenamiento conectado a la red se acelera más rápidamente, avanzando a una CAGR del 32,5% a medida que los operadores de transmisión encargan activos de respuesta rápida para compensar la variabilidad solar y eólica. El tamaño del mercado de baterías de grafeno para almacenamiento estacionario podría superar los 310 millones de USD para 2030, impulsado por adquisiciones de empresas de servicios públicos que valoran ciclos de vida de 10.000 ciclos y ciclos de servicio inferiores a 15 minutos.

Los fabricantes de electrónica de consumo integran celdas de película delgada en computadoras portátiles y dispositivos vestibles, aprovechando la mayor capacidad volumétrica para reducir el grosor del chasis sin sacrificar el tiempo de funcionamiento. Los actores de la automatización industrial despliegan paquetes de alta potencia en montacargas autónomos y robótica, donde la entrega instantánea de par mejora las métricas de rendimiento en los pisos de almacenes. Los clientes aeroespaciales siguen siendo compradores de bajo volumen pero de alto margen; la validación por parte de la NASA de los paquetes de grafeno de litio-azufre para vuelos electrificados ejemplifica la innovación impulsada por el sector que luego se filtra hacia los mercados convencionales. A medida que se amplía la diversidad de aplicaciones, el riesgo de concentración de ingresos disminuye, fortaleciendo la narrativa de crecimiento del mercado de baterías de grafeno.

Análisis Geográfico

Asia-Pacífico generó el 44,9% de la demanda mundial en 2025 y se proyecta que crezca a un 27,8% hasta 2031, gracias a las minas de grafito integradas, la síntesis de grafeno y los centros de ensamblaje de celdas en China y Corea del Sur. La hoja de ruta de CATL hacia prototipos de estado sólido de 500 Wh/kg para 2027 ejemplifica cómo los líderes locales utilizan el grafeno para superar los límites de rendimiento.

América del Norte queda rezagada en volumen, pero lidera en financiación pública. El respaldo del Departamento de Energía de los EE. UU. al piloto de litio-azufre de Lyten y el proyecto de grafito derivado de CO₂ de la Fuerza Aérea indican un interés impulsado por la seguridad en la diversificación del suministro. La subvención de NanoXplore en Canadá para celdas cilíndricas de ultra alta potencia consolida aún más el papel de la región en aplicaciones de nicho y alto valor.

Europa se posiciona a través de la financiación de consorcios como GRAPHERGIA, con el objetivo de elevar la madurez tecnológica del nivel 3-4 al 5 mediante supercondensadores flexibles y celdas de litio-ion de electrodo seco [3]Cordis, "Detalles del Consorcio GRAPHERGIA," cordis.europa.eu. El programa de Queensland en Australia vincula las reservas de minerales críticos con plantas piloto de iones de aluminio de valor añadido, mientras que los esquemas de Incentivo Vinculado a la Producción de India atraen a proveedores domésticos de grafeno hacia las líneas de baterías. En general, el mercado de baterías de grafeno se beneficia de la escala de Asia, el capital de defensa de América del Norte y el impulso regulatorio y de I+D de Europa.

Panorama Competitivo

El Mercado de Baterías de Grafeno está moderadamente fragmentado. Los actores establecidos Samsung SDI, LG Energy Solution, CATL y Panasonic añaden pequeños porcentajes de grafeno a sus líneas existentes, aprovechando sus capacidades establecidas en gigavatios-hora y sus bases de clientes [4]Korea IT Times, "Estudio del Electrolito de Polímero en Gel de Samsung SDI," koreaittimes.com. Los especialistas respaldados por capital de riesgo Nanotech Energy, Skeleton Technologies, Lyten y Graphene Manufacturing Group se centran en la carga ultrarrápida, los electrolitos no inflamables o las químicas de litio-azufre para capturar nichos premium.

Los movimientos estratégicos incluyen la integración vertical del polvo de grafeno (NanoXplore), los pilotos financiados por el gobierno (GMG en Queensland) y las asociaciones académicas (Samsung SDI con la Universidad de Columbia). La actividad de patentes se concentra en el control de calidad de CVD, los recubrimientos anti-apilamiento y los electrodos secos sin disolvente; LG Energy posee más de 450 patentes de electrodos secos adaptables a compuestos de grafeno.

Los contratos de defensa, como el programa de ánodos de grafeno horadado de la Marina de los EE. UU. y la iniciativa de grafito derivado de CO₂ de la Fuerza Aérea, financian la escalada en etapas tempranas que posteriormente migra hacia la aeroespacial comercial y los automóviles de alto rendimiento. La intensidad competitiva se intensificará a medida que los precios del grafeno se alineen con los del negro de carbono y los plazos del estado sólido se compriman hacia el final de la década, empujando al mercado de baterías de grafeno hacia la consolidación en torno a la propiedad intelectual de procesos y los acuerdos de suministro.

Líderes de la Industria de Baterías de Grafeno

-

Samsung SDI Co. Ltd.

-

LG Energy Solution Ltd.

-

Nanotech Energy Inc.

-

Skeleton Technologies OÜ

-

Contemporary Amperex Technology Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Graphene Manufacturing Group (GMG) presentó un avance significativo en la tecnología de baterías de grafeno. GMG anunció que había logrado duplicar con éxito la densidad de energía de su Batería de Grafeno de Iones de Aluminio (Celdas G+A), manteniendo al mismo tiempo su objetivo de carga ultrarrápida de aproximadamente 6 minutos. Esta innovadora tecnología se está codesarrollando con la Universidad de Queensland y ha obtenido el respaldo del gigante industrial Rio Tinto.

- Enero de 2025: El Departamento de Energía de EE. UU. asignó USD 88 millones para la investigación de tecnología vehicular del año fiscal 2025, destinando fondos para baterías de ciclo ultraextendido que aprovechan materiales de grafeno.

- Noviembre de 2024: Investigadores del Caltech presentaron un método escalable de recubrimiento de grafeno para cátodos de iones de litio que duplica la vida útil del ciclo y mejora la capacidad de tasa de carga.

- Marzo de 2024: El gobierno de Queensland otorgó USD 1,32 millones a Graphene Manufacturing Group para avanzar en una planta piloto para la producción de baterías de grafeno.

Alcance del Informe del Mercado Global de Baterías de Grafeno

| Baterías de Grafeno de Iones de Litio |

| Supercondensadores de Grafeno |

| Baterías de Grafeno de Plomo-Ácido |

| Baterías de Grafeno de Estado Sólido |

| Otros |

| Automotriz |

| Electrónica de Consumo |

| Almacenamiento de Energía |

| Robótica Industrial y Maquinaria |

| Aeroespacial y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Baterías de Grafeno de Iones de Litio | |

| Supercondensadores de Grafeno | ||

| Baterías de Grafeno de Plomo-Ácido | ||

| Baterías de Grafeno de Estado Sólido | ||

| Otros | ||

| Por Aplicación | Automotriz | |

| Electrónica de Consumo | ||

| Almacenamiento de Energía | ||

| Robótica Industrial y Maquinaria | ||

| Aeroespacial y Defensa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido pueden cargarse hoy las baterías de grafeno comerciales?

Las celdas de grado automotriz demostradas en el Laboratorio Nacional del Noroeste del Pacífico alcanzan el 80% de carga en 10 minutos con infraestructura de 350 kW, reduciendo drásticamente el tiempo de inactividad en comparación con los paquetes de iones de litio convencionales.

¿Qué región está invirtiendo más en capacidad de producción?

Asia-Pacífico lidera con la planta de grafeno de 300 toneladas de China y las líneas de grafito sintético de Corea del Sur, impulsando conjuntamente una CAGR del 28,8% para las ventas regionales hasta 2030.

¿Cuál es el principal obstáculo que impide la adopción masiva?

Los altos costos de los materiales, aún entre 3 y 5 veces superiores al grafito convencional, siguen siendo la principal restricción, reduciendo el potencial de crecimiento a corto plazo del mercado de baterías de grafeno en 4,2 puntos porcentuales.

¿Cuándo se espera que las baterías de grafeno de estado sólido alcancen la comercialización?

Las líneas piloto están programadas para 2027-2028, con los primeros volúmenes dirigidos a vehículos eléctricos premium y plataformas aeroespaciales antes de escalar hacia mercados más amplios.

¿Cómo están apoyando los gobiernos la ampliación de escala de la tecnología?

Programas como los 88 millones de USD del Departamento de Energía de los Estados Unidos para el ejercicio fiscal 2025 y los 610 millones de GBP del Desafío Faraday del Reino Unido subvencionan la investigación, las plantas piloto y la fabricación doméstica para salvar las brechas de desarrollo.

Última actualización de la página el: