Tamaño y Participación del Mercado de Baterías de Película Delgada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

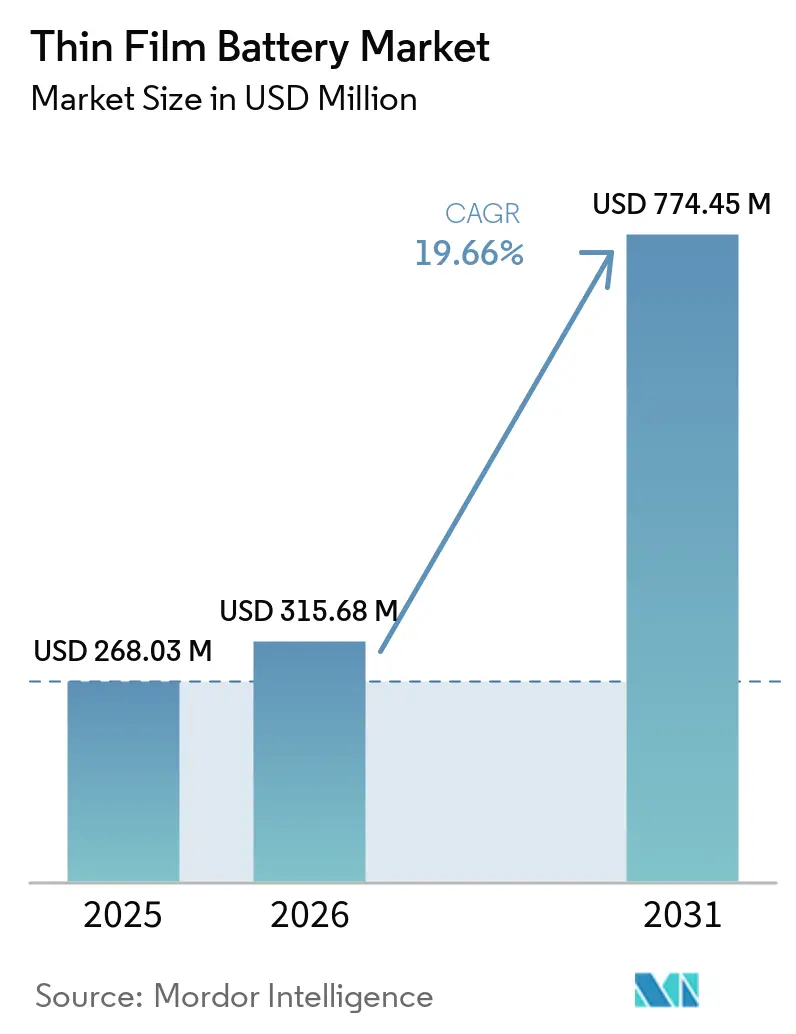

| Tamaño del Mercado (2026) | 315.68 Millones de dólares |

| Tamaño del Mercado (2031) | 774.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.66% CAGR |

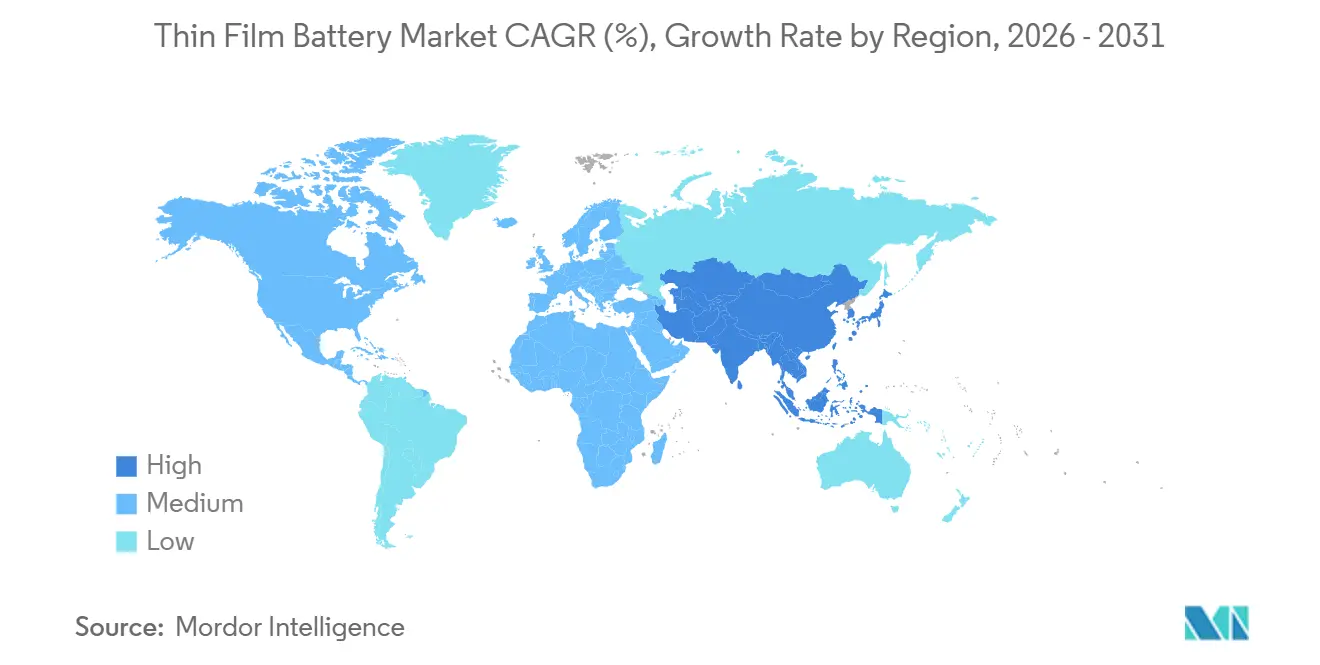

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

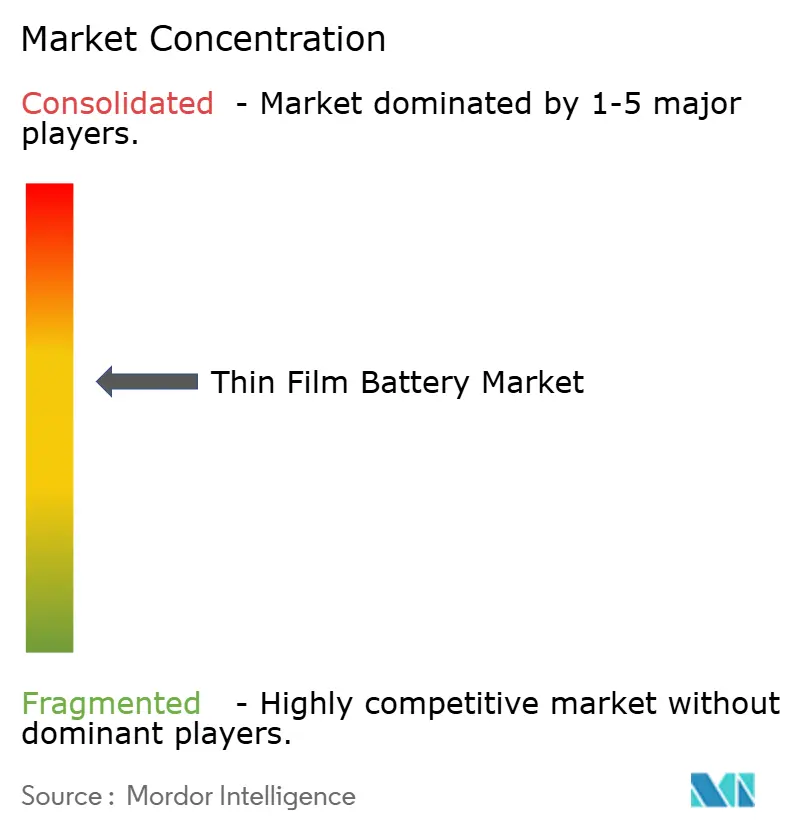

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Película Delgada por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de Película Delgada se expanda desde USD 268,03 millones en 2025 y USD 315,68 millones en 2026 hasta USD 774,45 millones en 2031, registrando una CAGR del 19,66% entre 2026 y 2031. Las agencias de defensa, los innovadores en dispositivos médicos y las marcas de electrónica de consumo están convergiendo en arquitecturas de película delgada porque permiten factores de forma de menos de un milímetro, seguridad intrínseca de estado sólido y carga de alta velocidad. Los programas de energía portátil para soldados bajo DARPA, los estimuladores implantables calificados con micro-baterías de estado sólido y los fabricantes de relojes inteligentes que apuntan a un grosor de dispositivo inferior a 5 mm son los catalizadores inmediatos de la demanda. Las mejoras en la deposición al vacío de rollo a rollo están reduciendo los costos unitarios, haciendo que los formatos impresos sean competitivos en costos frente a las celdas de botón convencionales. La concentración de propiedad intelectual en torno a los electrolitos LiPON y las pilas laminadas de estado sólido eleva las barreras de entrada, pero señala una madurez tecnológica que atrae capital institucional. A medida que las normas de trazabilidad bajo el Reglamento de Baterías de la UE se endurezcan después de 2027, los proveedores capaces de incorporar pasaportes digitales directamente en celdas flexibles estarán posicionados para obtener preferencia contractual.

Conclusiones Clave del Informe

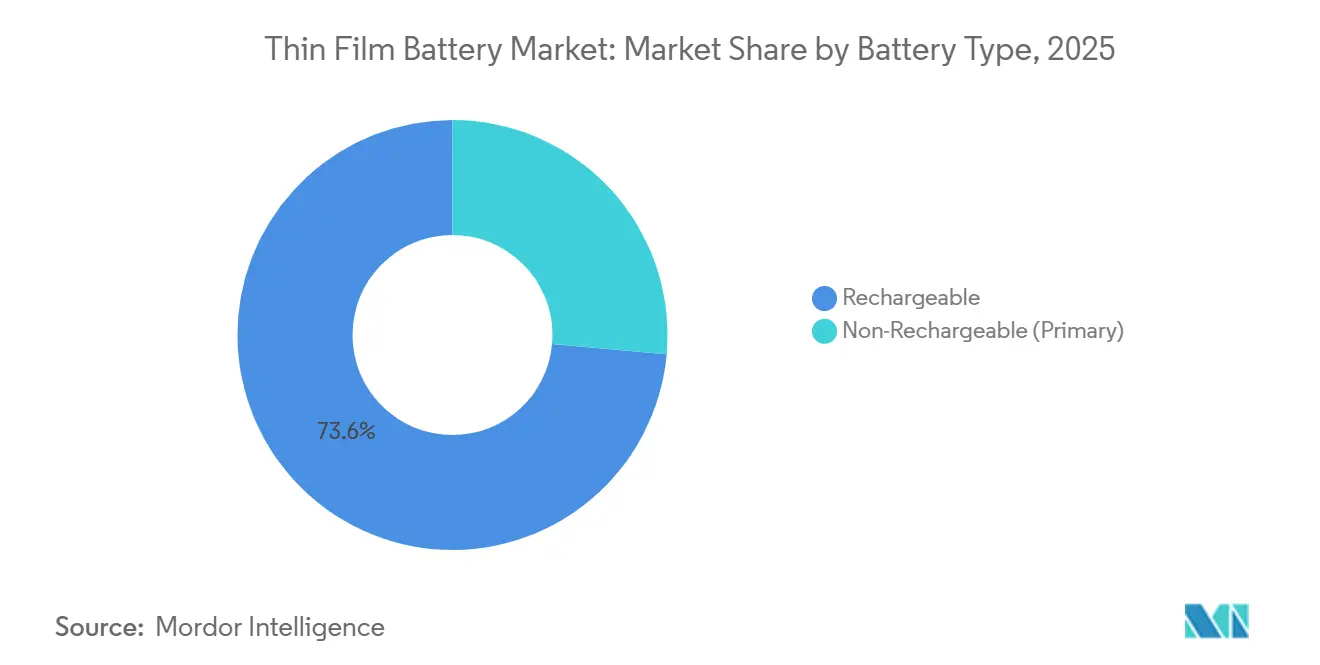

- Por tipo de batería, las celdas recargables representaron el 73,57% de la participación del mercado de baterías de película delgada en 2025 y se proyecta que se expandan a una CAGR del 20,69% hasta 2031.

- Por tecnología, las baterías impresas representaron el 81,64% de la participación en ingresos del mercado de baterías de película delgada en 2025, mientras que se prevé que el segmento crezca a una CAGR del 21,47% hasta 2031.

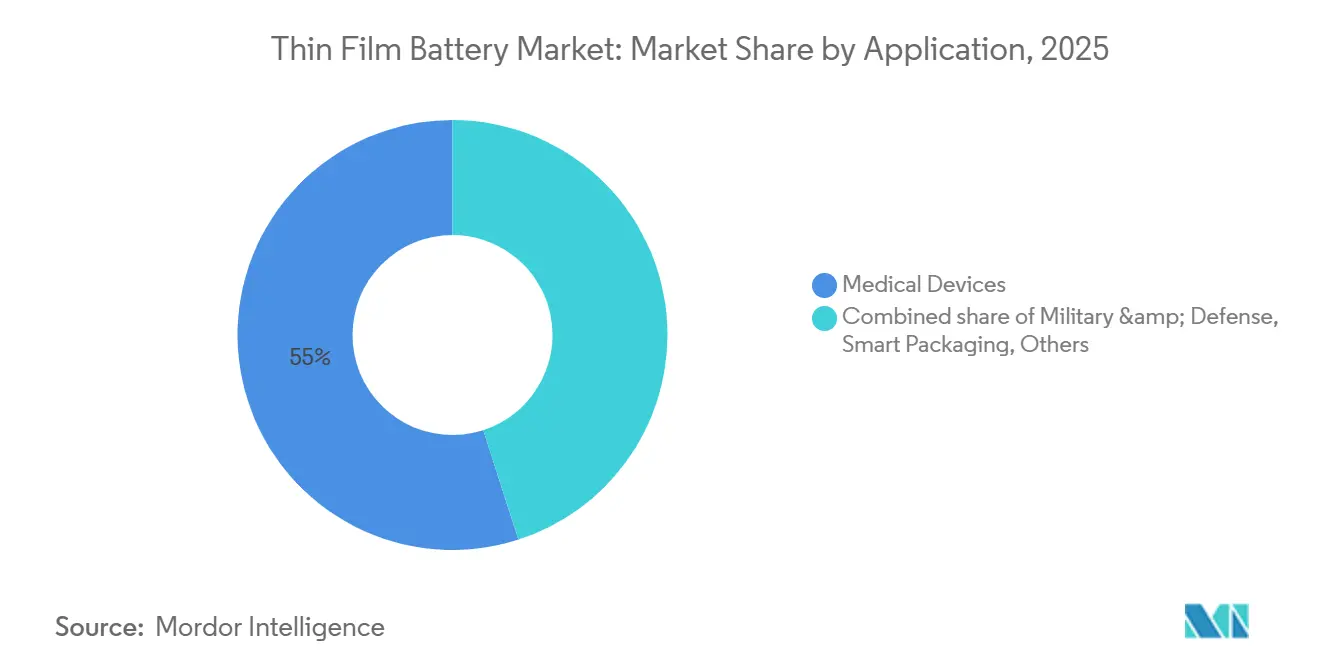

- Por aplicación, los dispositivos médicos representaron el 54,97% del tamaño del mercado de baterías de película delgada en 2025, y la tecnología vestible avanza a una CAGR del 25,36% hasta 2031.

- Por región, Europa lideró con el 52,11% de los ingresos de 2025, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 22,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Película Delgada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la producción de dispositivos vestibles e IoT | +4.2% | Global, con núcleo en APAC y expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Tendencia de miniaturización en electrónica de consumo | +3.8% | Global, liderado por América del Norte y APAC | Corto plazo (≤ 2 años) |

| Creciente demanda de micro-baterías de estado sólido en implantes médicos | +3.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalado de deposición física de vapor de rollo a rollo que reduce los costos por unidad | +2.9% | Centros de fabricación de Europa y APAC | Largo plazo (≥ 4 años) |

| Integración con sensores IIoT de recolección de energía | +2.1% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Financiamiento de defensa para fuentes de energía portátiles para soldados y municiones inteligentes | +1.8% | América del Norte, adopción selectiva en Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de Dispositivos Vestibles e IoT

Los envíos globales de relojes inteligentes, auriculares inalámbricos, robots de servicio y sensores industriales están generando una demanda sostenida de celdas planas de menos de 1 Ah. Los inductores de película delgada de TDK introducidos para auriculares inalámbricos estéreo verdaderos hacen obsoletas las celdas de botón mecánicas en dispositivos donde cada milímetro cúbico cuenta.[1]TDK Corporation, "Lanzamiento de Inductor de Película Delgada," evertiq.com Las baterías garantizan alcanzar el 90% de carga en menos de 25 minutos, lo que permite el uso diario de dispositivos sin carcasas voluminosas. Samsung SDI prevé que la demanda de robots aumentará de 500.000 unidades en 2025 a 2,04 millones para 2030, y presentó una celda de bolsa de estado sólido para atender esa ola.[2]Samsung SDI, "Prototipo de Estado Sólido Total para Robots," yonhapnews.co.kr Los módulos de recolección de energía, como las láminas OPV LayerVault de Dracula Technologies, almacenan energía intermitente para sensores logísticos, incrementando los volúmenes del mercado de baterías de película delgada en casos de uso tanto de consumo como industriales. La sinergia entre los recolectores de luz ambiental y las micro-celdas flexibles sustenta la sustitución de las baterías CR2032 en registradores de temperatura y etiquetas de activos.

Tendencia de Miniaturización en Electrónica de Consumo

Los fabricantes de dispositivos están estableciendo objetivos de grosor de chasis por debajo de 5 mm para tarjetas inteligentes, gafas de realidad aumentada y etiquetas biométricas, lo que obliga a adoptar geometrías de batería plana. La celda 1S4P de BTRY, de apenas 0,1 mm de grosor pero que entrega 50 mAh en cargas de un minuto, ejemplifica la innovación que permite la autenticación de seguridad activa dentro de tarjetas de identificación.[3]BTRY AG, "Anuncio de Financiación Inicial," btry.ch Las celdas planas se laminan directamente sobre circuitos flexibles, eliminan los accesorios de unión por hilo y reducen el tiempo de ensamblaje, lo que ofrece a los fabricantes de equipos originales una atractiva historia de costo total de propiedad incluso cuando la energía volumétrica es inferior a los estándares 18650. La libertad de diseño permite correas traseras curvas en relojes inteligentes y pantallas sin bisel, manteniendo la rigidez del dispositivo. Dado que el perfil de operación es intermitente en lugar de continuo, los consumidores aceptan la recarga diaria a cambio de dispositivos vestibles más ligeros, lo que impulsa pedidos repetidos en el mercado de baterías de película delgada.

Creciente Demanda de Micro-Baterías de Estado Sólido en Implantes Médicos

Las políticas regulatorias de puertas abiertas para las químicas de estado sólido eliminan las preocupaciones sobre fugas de electrolitos en implantables de Clase II. El Stereax M300 de Ilika, calificado en 2025, alimenta estimuladores de nervios periféricos y monitores continuos de glucosa con curvas de descarga predecibles durante diez años de vida útil del implante.[4]Ilika PLC, "Puesta en Marcha de la Línea Piloto Goliath," ilika.com La FDA ha reducido aproximadamente seis meses los plazos de autorización 510(k) para dispositivos que emplean celdas de estado sólido, lo que fomenta la expansión de la cartera de productos de los fabricantes de equipos originales. Las baterías de película delgada a base de zinc biorreabsorbibles posicionan a las empresas emergentes para sensores transitorios de cuidado de heridas que se disuelven de forma segura tras completar la terapia. La salida de voltaje predecible simplifica el diseño del firmware, reduciendo los ciclos de validación y dando a los actores establecidos una ventaja inicial frente a los microsistemas emergentes de iones de sodio. En conjunto, estos factores amplían el mercado de baterías de película delgada entre los fabricantes de equipos médicos originales que buscan fuentes de energía miniaturizadas, seguras y sin mantenimiento.

Escalado de Deposición Física de Vapor de Rollo a Rollo que Reduce los Costos por Unidad

Los proveedores de equipos están adaptando herramientas de deposición de semiconductores para el procesamiento continuo en banda, logrando deposición de capa atómica espacial de 2 µm/h y pulverización catódica de titanio por haz de electrones de 1 µm/s que reducen drásticamente los tiempos de ciclo. Las líneas de rollo a rollo sin disolventes de BTRY eliminan los hornos de secado, reduciendo el consumo de energía en un 30% y elevando el rendimiento de consumibles por encima del 90%. La instalación piloto de Ilika alcanzó un rendimiento del 93% en el primer paso en prototipos de 10 Ah, confirmando métricas de escalabilidad atractivas para los proveedores de primer nivel del sector automotriz. Los elevados costos laborales europeos se vuelven menos penalizadores a medida que aumenta la densidad de automatización, reduciendo la ventaja salarial de Asia y estimulando la diversificación regional de la capacidad del mercado de baterías de película delgada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de químicas de baterías alternativas | -2.3% | Global, con mayor sustitución en los segmentos sensibles al costo de APAC | Mediano plazo (2-4 años) |

| Densidad de energía limitada frente a las baterías de iones de litio de gran formato | -2.0% | Global | Corto plazo (≤ 2 años) |

| Elevado CAPEX para equipos de deposición al vacío | -1.7% | Centros de fabricación de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en patentes de electrolitos LiPON | -1.2% | Global, concentrado en jurisdicciones de propiedad intelectual de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densidad de Energía Limitada Frente a las Baterías de Iones de Litio de Gran Formato

Las celdas de película delgada proporcionan entre 100 y 200 Wh/L, aproximadamente un tercio de los formatos cilíndricos avanzados 21700 que actualmente alcanzan los 320 Wh/kg. La conductividad iónica en LiPON se mantiene en el nivel de 10⁻⁶ S/cm, lo que limita las tasas de descarga e impide su uso en herramientas eléctricas. A medida que los paquetes de grado para vehículos eléctricos adoptan ánodos de silicio-grafito, el contraste de rendimiento se amplía, lo que dificulta que el mercado de baterías de película delgada gane posiciones de larga duración o alta demanda. Los fabricantes de relojes inteligentes que buscan autonomías de varios días a veces vuelven a las celdas de botón, y los fabricantes de equipos originales de auriculares de realidad aumentada combinan pequeñas bolsas de polímero de litio para cargas auxiliares. La investigación y desarrollo de electrolitos compuestos podría duplicar la conductividad, aunque su comercialización después de 2027 no ofrece alivio durante la ventana de pronóstico actual.

Elevado CAPEX para Equipos de Deposición al Vacío

Las unidades de deposición por láser pulsado por sí solas cuestan entre USD 100.000 y USD 750.000, con una modesta línea piloto de 1,5 MWh que totaliza entre USD 8 y USD 12 millones en capital antes del acondicionamiento de sala limpia. Los participantes de nivel medio tienen dificultades para asegurar dicha financiación, lo que ralentiza la expansión del ecosistema y deja la producción concentrada en torno a conglomerados capaces de amortizar fábricas de semiconductores. Los objetivos de pulverización catódica de cerámica cuestan decenas de miles de dólares, y la utilización a menudo cae por debajo del 40%, lo que infla las curvas de costos de materiales. La automatización de rollo a rollo promete alivio, pero exige una reconfiguración del proceso que aplaza la recuperación de la inversión mucho más allá de cinco años. En regiones que carecen de marcos de subsidios, particularmente en América del Norte y partes de Europa, estos obstáculos moderan las perspectivas de crecimiento del mercado de baterías de película delgada, que de otro modo serían sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Celdas Recargables Amplían su Ventaja en Usos de Ciclo Largo

Las celdas de película delgada recargables representaron el 73,57% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 20,69%, reforzando su dominio en el mercado de baterías de película delgada. Este grupo se beneficia de las cargas de trabajo de relojes inteligentes, robots humanoides e implantes médicos que exigen miles de ciclos de carga. Los prototipos SolidStack de Samsung SDI ofrecen ciclos de trabajo de ocho horas en robots de servicio y prometen recargas rápidas durante los cambios de turno. Las celdas primarias no recargables siguen alimentando el embalaje inteligente desechable donde la economía unitaria dicta céntimos por etiqueta, aunque su participación en el mercado de baterías de película delgada está disminuyendo a medida que los operadores de dispositivos IoT calculan las ventajas del costo del ciclo de vida de la recargabilidad.

Las pruebas de durabilidad ISO/IEC 7810 y la certificación de transporte UN 38.3 dan forma a las hojas de ruta de investigación y desarrollo, impulsando a los proveedores a validar la estabilidad térmica por encima de 1.000 ciclos y la vida útil en almacenamiento más allá de cinco años. La logística de defensa añade impulso a medida que el estándar STUB adopta formatos recargables para reducir drásticamente los envíos de baterías en campo. En consecuencia, la industria de baterías de película delgada está canalizando los presupuestos de investigación y desarrollo hacia la extensión de la vida útil de los ciclos mediante el refinamiento de LiPON y los diseños de pilas sin ánodo, reforzando la supremacía en participación de las químicas secundarias.

Por Tecnología: Los Formatos Impresos Escalan Rápidamente en Costo y Flexibilidad

Las baterías impresas capturaron el 81,64% de la participación del mercado de baterías de película delgada en 2025 y crecerán a una CAGR del 21,47% hasta 2031. Las técnicas de serigrafía e inyección de tinta permiten la deposición directa sobre cartón y películas poliméricas, cumpliendo el mandato de pasaporte digital de baterías de la UE a partir de 2027 con etiquetas QR serializadas laminadas en cajas. Se proyecta que el tamaño del mercado de baterías de película delgada vinculado a las líneas impresas aumente a medida que los esquemas de envasado de alimentos financiados por NIFA avancen hacia ensayos de volumen.

Las baterías de película delgada cerámicas, apreciadas por su tolerancia a temperaturas ≥150 °C, ocupan aplicaciones de sensores industriales de nicho. Las celdas de polímero de litio sirven de puente entre la flexibilidad y la capacidad moderada, alimentando parches de salud vestibles que deben doblarse con la piel humana. Las baterías de chip de estado sólido fabricadas a escala de oblea sirven a los relojes en tiempo real en microcontroladores, pero encuentran techos de costo de oblea que limitan la producción. A medida que las economías de escala favorecen abrumadoramente la imprimibilidad, los anchos de banda de rollo a rollo superiores a 600 mm están entrando en funcionamiento, reduciendo drásticamente los gastos generales y consolidando el liderazgo de la tecnología impresa en el mercado de baterías de película delgada.

Por Aplicación: Los Dispositivos Médicos Dominan Mientras la Tecnología Vestible se Acelera

Los dispositivos médicos generaron el 54,97% de los ingresos de 2025, lo que refleja las estrictas necesidades de biocompatibilidad que solo satisfacen las arquitecturas de estado sólido. Los estimuladores implantables, las bombas de fármacos y los monitores continuos de glucosa dependen de curvas de voltaje predecibles durante décadas de vida útil. El impulso paralelo proviene de los sensores biorreabsorbibles que utilizan ánodos de zinc o magnesio que se disuelven de forma inocua in vivo.

La tecnología vestible registra el ascenso más rápido con una CAGR del 25,36%, generando una porción considerable del próximo tamaño del mercado de baterías de película delgada. La miniaturización de componentes de TDK permite que los estuches de auriculares se reduzcan un 20% manteniendo seis horas de reproducción. Las tarjetas inteligentes y las etiquetas RFID disfrutan de ganancias constantes a medida que el sector fintech implementa la verificación biométrica, mientras que la demanda militar sigue siendo menor en volumen pero lucrativa en términos por unidad bajo el programa Promethean Clay de DARPA. El embalaje inteligente despega desde una base baja a medida que el mandato DSCSA de la FDA exige el seguimiento serializado de productos farmacéuticos, impulsando las celdas impresas integradas en etiquetas NFC.

Análisis Geográfico

Europa generó el 52,11% de los ingresos del mercado de baterías de película delgada en 2025, respaldada por el Reglamento de Baterías de la UE (2023/1542) que impone la divulgación de la huella de carbono y los pasaportes de baterías a partir de 2027. BTRY de Suiza recaudó USD 5,7 millones para industrializar celdas de estado sólido de rollo a rollo sin disolventes, mostrando el vigor tecnológico profundo de la región. ITEN de Francia y el Centro de Industrialización de Baterías del Reino Unido impulsaron los prototipos Goliath de Ilika hacia un rendimiento del 93% en la línea piloto, anclando la resiliencia del suministro. Los productores nórdicos destacan la electricidad generada por energía hidroeléctrica para obtener credenciales de bajo carbono, pero los permisos mineros para litio y cobalto siguen siendo un cuello de botella.

Asia-Pacífico es el motor de impulso, expandiéndose a una CAGR del 22,35% y remodelando el panorama del mercado de baterías de película delgada. Samsung SDI presentó un prototipo de celda de bolsa de estado sólido total para robots humanoides en InterBattery 2026 y posee aproximadamente 1.100 patentes, consolidando su ventaja competitiva. China escala la producción de baterías impresas para el envasado conectado bajo los subsidios de Made in China 2025, mientras que TDK de Japón comercializa variantes cerámicas para la electrónica industrial. Vietnam y Tailandia atraen capacidad de ensamblaje a medida que se acelera la diversificación fuera de China, aunque los materiales de flujo ascendente siguen concentrados en el noreste de Asia.

América del Norte captura nichos de defensa y tecnología médica dentro del mercado de baterías de película delgada. El financiamiento de DARPA y las empresas emergentes de Silicon Valley proporcionan una demanda constante, mientras que la instalación de ánodo de silicio de Amprius bajo la alineación con la NDAA sugiere sinergias de relocalización si las versiones de película delgada maduran. Los proyectos piloto de América del Sur en la agricultura inteligente brasileña y los despliegues de IoT en campos petrolíferos de Oriente Medio utilizan baterías de película delgada cerámicas por su resistencia a altas temperaturas. África sigue siendo incipiente, aunque las micro-redes de energía renovable podrían más adelante generar demanda de sensores que beneficie a las micro-baterías flexibles.

Panorama Competitivo

La competencia en el mercado de baterías de película delgada se sitúa en un nivel moderado, ya que los gigantes de los semiconductores, los especialistas en baterías y los innovadores en materiales compiten por una participación. Samsung SDI aprovecha sus líneas de deposición física de vapor existentes, presentando la marca SolidStack y acumulando 1.100 patentes de estado sólido total para proteger las arquitecturas clave. STMicroelectronics y Panasonic Corporation explotan su experiencia en litografía para co-integrar paquetes de energía y circuitos integrados, reduciendo la lista de materiales para los módulos IoT.

Las empresas emergentes llenan los espacios en blanco de oportunidades. Las celdas ultradelgadas de carga en un minuto de BTRY abordan las tarjetas inteligentes biométricas; el programa Goliath de Ilika escala de 10 Ah a 50 Ah en bolsas de estado sólido para telemetría automotriz; Ensurge apunta a los auriculares con ofertas de alto ciclo en menos de 30 minutos. Los disruptores de materiales desarrollan electrolitos compuestos de polímero-cerámica destinados a aumentar la conductividad iónica más allá de los límites de LiPON, mientras que las empresas de equipos licencian planos de rollo a rollo para acortar las rampas de planta.

La trazabilidad regulatoria y las normas ISO/IEC favorecen a los proveedores verticalmente integrados capaces de fusionar sustratos con código QR, seguimiento en la nube y datos de pasaporte de baterías. A medida que las celdas impresas se convierten en productos básicos, la intensidad competitiva pivotará hacia la diferenciación en velocidad de carga, tolerancia a altas temperaturas e integración con recolectores de energía. Se espera actividad de fusiones y adquisiciones a medida que los conglomerados adquieran empresas emergentes por su conocimiento especializado y bases de clientes de nicho, empujando gradualmente a la industria de baterías de película delgada hacia una mayor concentración.

Líderes de la Industria de Baterías de Película Delgada

Kurt J. Lesker Company

Panasonic Corporation

Samsung SDI

Ilika plc

Cymbet Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Samsung SDI presentó un prototipo de batería de bolsa de estado sólido total para robots humanoides en InterBattery 2026, programando la producción en masa para el segundo semestre de 2027.

- Febrero de 2026: Lyten adquirió Northvolt Ett y Northvolt Labs, obteniendo una capacidad de 16 GWh y el mayor centro de investigación y desarrollo de baterías de Europa.

- Febrero de 2026: Amprius se asoció con Nanotech Energy para escalar la producción doméstica de celdas con ánodo de silicio, refinando la celda SA128 de 320 Wh/kg.

- Noviembre de 2025: BTRY cerró una ronda inicial de USD 5,7 millones para industrializar baterías de estado sólido de rollo a rollo sin disolventes.

Alcance del Informe Global del Mercado de Baterías de Película Delgada

Las baterías de película delgada son un tipo de dispositivo de almacenamiento de energía que se caracteriza por su naturaleza ligera y flexible. Se fabrican utilizando capas delgadas de diversos materiales depositados sobre un sustrato, generalmente mediante un proceso denominado deposición física de vapor o deposición química de vapor. Estas baterías suelen utilizar tecnología de estado sólido y ofrecen ventajas como flexibilidad, factores de forma pequeños y la capacidad de integrarse en diversos dispositivos y aplicaciones.

El Mercado de Baterías de Película Delgada está segmentado por tipo de batería, tecnología, aplicación y geografía. Por tipo de batería, el mercado está segmentado en baterías recargables y no recargables. Por tecnología, el mercado está segmentado en batería impresa, batería cerámica, batería de polímero de litio, batería de chip de estado sólido y otras tecnologías. Por aplicación, el mercado está segmentado en electrónica de consumo, dispositivos médicos, tecnología vestible, tarjetas inteligentes, RFID, sensores IoT, militar y defensa, embalaje inteligente y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías de película delgada en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Recargable |

| No Recargable (Primaria) |

| Batería Impresa |

| Batería Cerámica |

| Batería de Polímero de Litio |

| Batería de Chip de Estado Sólido |

| Otras Tecnologías |

| Electrónica de Consumo |

| Dispositivos Médicos |

| Tecnología Vestible |

| Tarjetas Inteligentes |

| RFID |

| Sensores IoT |

| Militar y Defensa |

| Embalaje Inteligente |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Recargable | |

| No Recargable (Primaria) | ||

| Por Tecnología | Batería Impresa | |

| Batería Cerámica | ||

| Batería de Polímero de Litio | ||

| Batería de Chip de Estado Sólido | ||

| Otras Tecnologías | ||

| Por Aplicación | Electrónica de Consumo | |

| Dispositivos Médicos | ||

| Tecnología Vestible | ||

| Tarjetas Inteligentes | ||

| RFID | ||

| Sensores IoT | ||

| Militar y Defensa | ||

| Embalaje Inteligente | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de baterías de película delgada hasta 2031?

Se prevé que los ingresos aumenten de USD 315,68 millones en 2026 a USD 774,45 millones en 2031, lo que se traduce en una CAGR del 19,66%.

¿Qué segmento tiene actualmente la mayor participación en ingresos de película delgada?

Los dispositivos médicos lideraron con el 54,97% de las ventas de 2025 gracias a los sensores implantables y las bombas de administración de fármacos que exigen seguridad de estado sólido.

¿Qué tecnología escala más rápidamente dentro de las baterías de película delgada?

Las baterías impresas, ya con el 81,64% de participación en 2025, avanzan a una CAGR del 21,47% porque la impresión en banda de rollo a rollo reduce drásticamente los costos unitarios.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico se expande a una CAGR del 22,35% impulsada por la rampa de baterías para robots de Samsung SDI, los subsidios de celdas impresas de China y la demanda de sensores de Japón.

¿Por qué las celdas de película delgada recargables están superando a las celdas primarias?

Los dispositivos vestibles, los robots de servicio y los sistemas para soldados demandan miles de ciclos de carga, lo que hace que los formatos recargables sean más rentables a lo largo de la vida útil del producto.

¿Qué limita la adopción más amplia de baterías de película delgada en herramientas de alta demanda?

Los electrolitos LiPON actuales exhiben una conductividad iónica más baja, lo que limita las tasas de descarga y deja a las herramientas eléctricas con las celdas de iones de litio cilíndricas de alta capacidad.

Última actualización de la página el: