Tamaño y Participación del Mercado de Chatarra de Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chatarra de Baterías por Mordor Intelligence

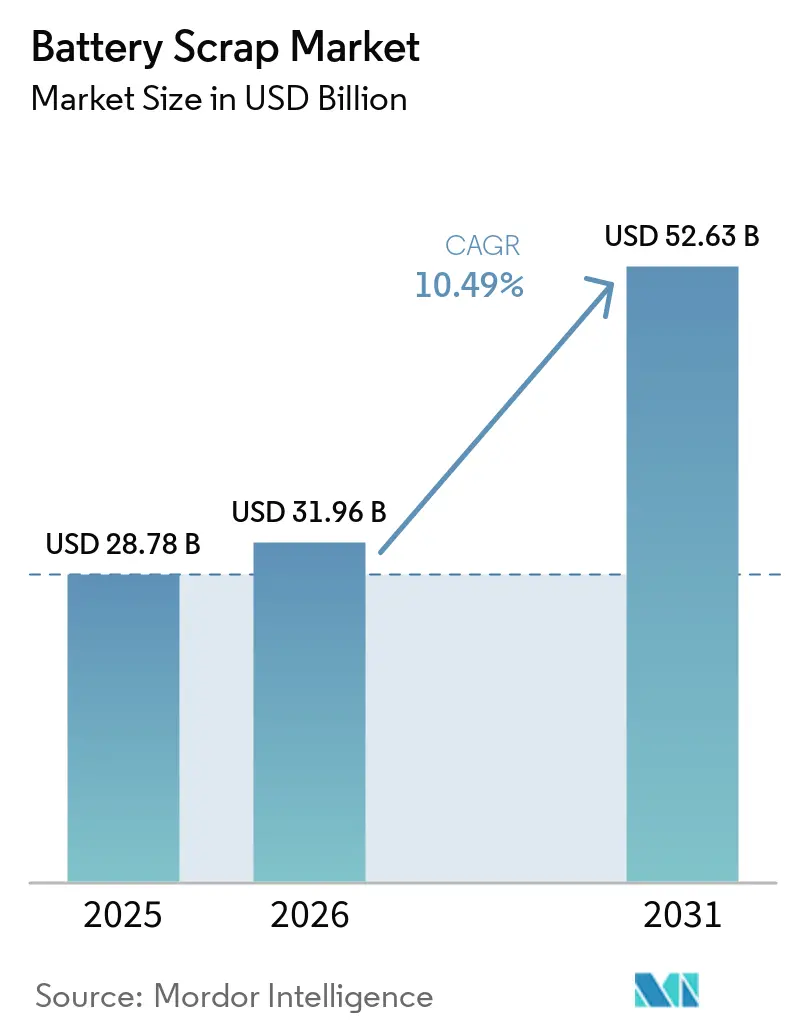

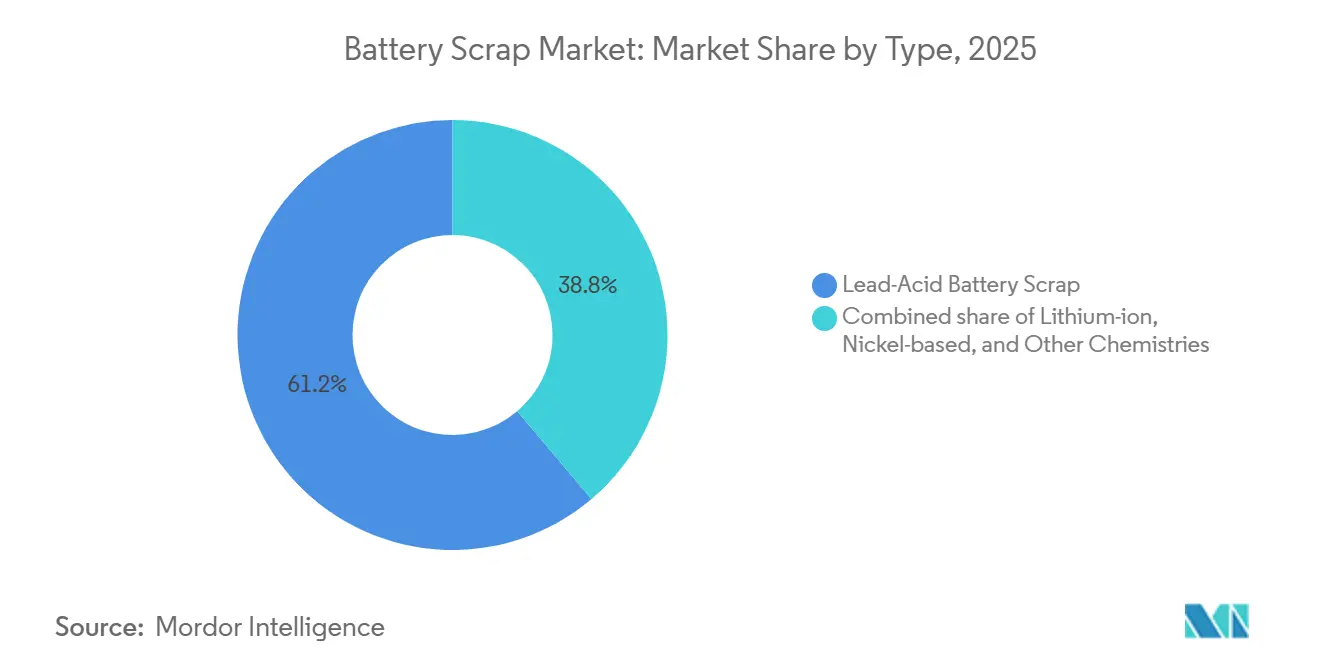

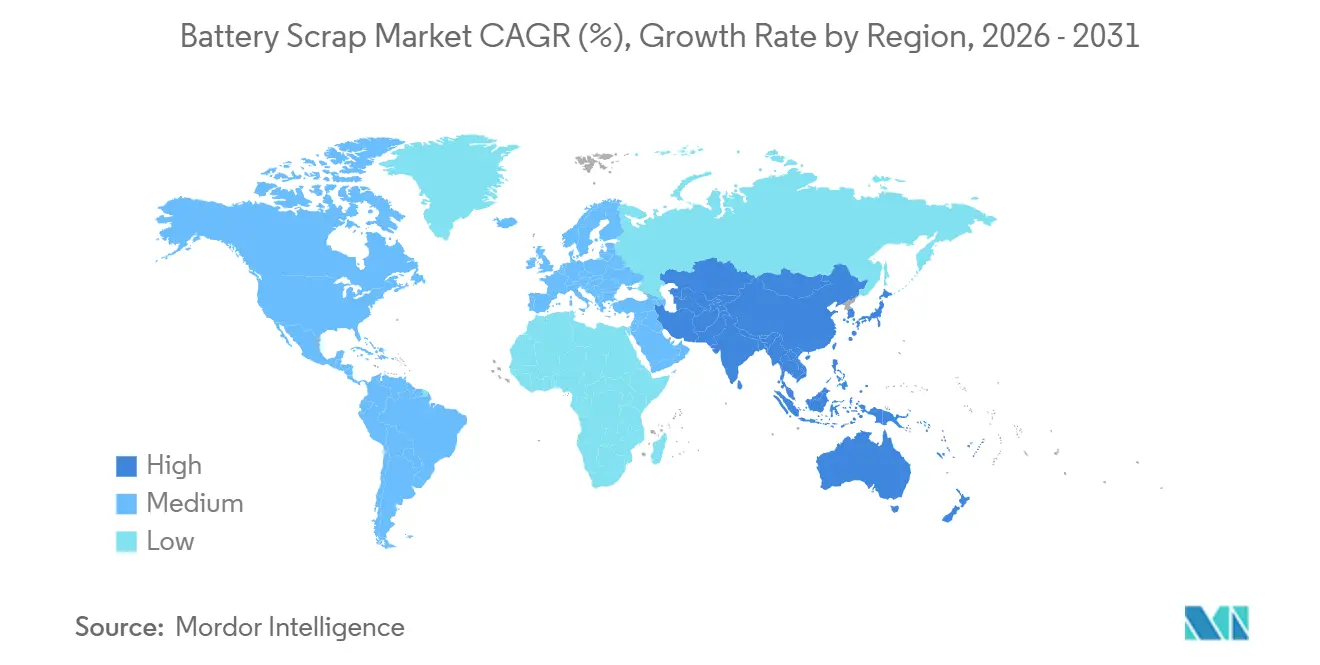

Se proyecta que el tamaño del Mercado de Chatarra de Baterías se expanda desde USD 28.780 millones en 2025 y USD 31.960 millones en 2026 hasta USD 52.630 millones en 2031, registrando una CAGR del 10,49% entre 2026 y 2031. El creciente retiro de las baterías de primera generación para vehículos eléctricos (VE), el endurecimiento de los mandatos de responsabilidad del productor y el repunte en los precios de la masa negra se combinan para desbloquear una materia prima constante y de alta calidad para los recicladores. Las químicas de plomo-ácido aportaron el 61,2% de los volúmenes de 2025, mientras que los flujos de iones de litio están preparados para una CAGR del 22,3% hasta 2031 a medida que las primeras flotas de VE alcanzan el fin de su vida útil. Las aplicaciones automotrices suministraron el 53,1% de la chatarra de 2025, aunque los sistemas estacionarios de almacenamiento de energía están en camino de alcanzar una CAGR del 23,6% a medida que las baterías de escala de servicios públicos instaladas a principios de la década de 2020 se retiran. A nivel regional, Asia-Pacífico concentró el 49,3% de los flujos globales en 2025 y debería mantener una CAGR del 13,3% gracias a la participación del 80% de China en la capacidad de reciclaje mundial.

Conclusiones Clave del Informe

- Por tipo, las baterías de plomo-ácido capturaron el 61,2% de la participación del mercado de chatarra de baterías en 2025, mientras que se proyecta que la chatarra de iones de litio crezca a una CAGR del 22,3% hasta 2031.

- Por aplicación, los flujos automotrices representaron el 53,1% del mercado de chatarra de baterías en 2025, mientras que se prevé que las baterías de almacenamiento estacionario de energía se expandan a una CAGR del 23,6% durante 2026-2031.

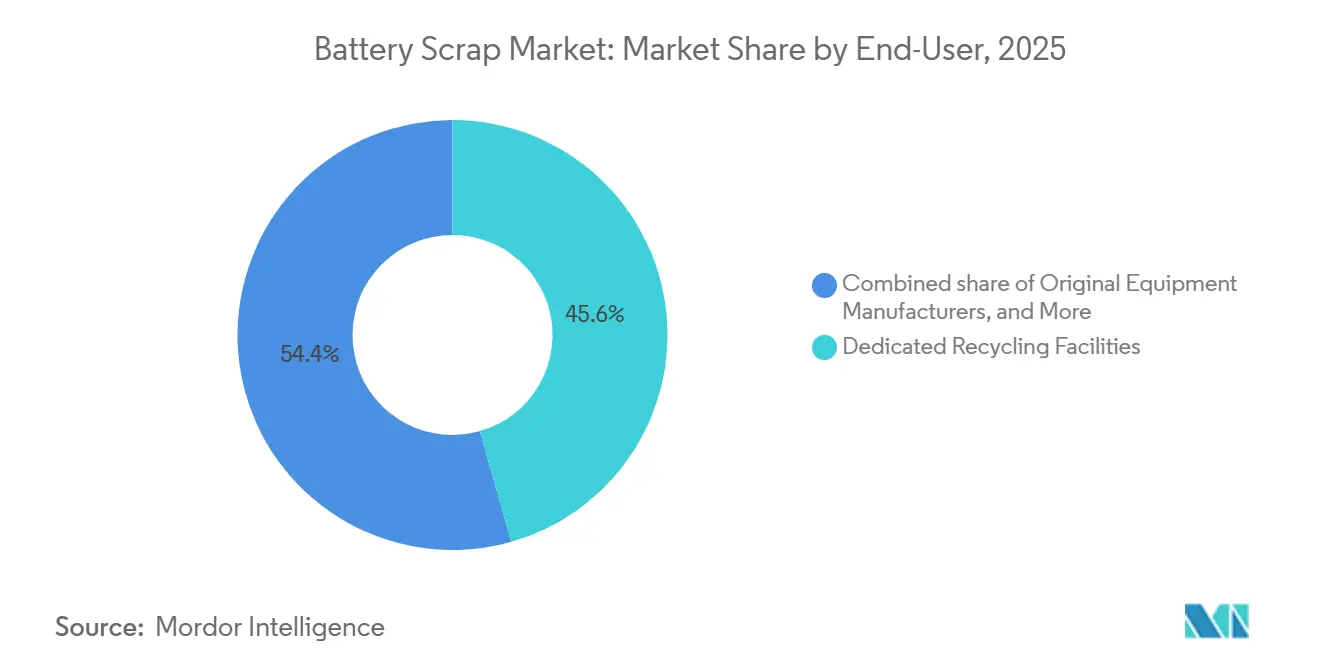

- Por usuario final, las instalaciones de reciclaje dedicadas aseguraron el 45,6% de los volúmenes de 2025, aunque los programas de circuito cerrado integrados por los fabricantes de equipos originales avanzan a una CAGR del 26,9% hasta 2031.

- Por geografía, Asia-Pacífico lideró el 49,3% de los flujos globales en 2025 y está preparada para el mayor crecimiento regional con una CAGR del 13,3% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chatarra de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento vertiginoso de los volúmenes de iones de litio vinculados a VE que alcanzan el fin de su vida útil | +3.2% | Global, con concentración en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Leyes obligatorias de responsabilidad del productor en la UE, China e India | +2.8% | UE, China, India; efecto de desbordamiento hacia la ASEAN | Corto plazo (≤ 2 años) |

| Aumento de los precios al contado de la masa negra que mejoran los márgenes de los recicladores | +1.9% | Global, particularmente UE y América del Norte | Corto plazo (≤ 2 años) |

| Contratos de compra de "circuito cerrado" de los fabricantes de equipos originales | +1.5% | América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Clasificación de flujos de chatarra habilitada por IA que impulsa los rendimientos de recuperación | +0.9% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Reutilización del almacenamiento estacionario que retrasa los flujos de reciclaje | +0.2% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de los Volúmenes de Iones de Litio Vinculados a VE que Alcanzan el Fin de su Vida Útil

Las primeras baterías de VE para el mercado masivo instaladas entre 2015 y 2020 han comenzado a retirarse, creando un rápido aumento en la chatarra de iones de litio. La demanda global de baterías para VE se situó cerca de 1 TWh en 2024 y se prevé que supere los 3 TWh para 2030, aunque la capacidad de reciclaje mundial totalizó solo 300 GWh en 2023, lo que subraya un desequilibrio estructural de oferta [1]Agencia Internacional de Energía, "Capacidad de Reciclaje de Baterías," iea.org. China procesó más de 500.000 toneladas de celdas de iones de litio usadas en 2024 y tiene como objetivo 300.000 toneladas de capacidad de procesamiento anual para 2026 a través de la nueva línea de Jingmen de GEM. Guangdong Brunp Recycling reportó una recuperación del 99,6% de níquel, cobalto y manganeso, y del 96,5% de litio en 2024, manteniendo los costos de materiales entre un 15-20% por debajo de los equivalentes minados. Se prevé que los retiros de baterías aumenten desde aproximadamente 200 GWh en 2025 hasta más de 1 TWh en 2030, transformando la chatarra en una fuente de suministro de primera línea para los productores de cátodos. La escasez regional de materia prima está destinada a recompensar a los recicladores que aseguren contratos de compra anticipados con fabricantes de automóviles, fabricantes de celdas y servicios públicos.

Leyes Obligatorias de Responsabilidad del Productor en la UE, China e India

Los marcos de responsabilidad extendida del productor (REP) ahora obligan a los fabricantes a financiar la recolección y el reciclaje, acelerando la construcción formal de logística inversa. El Reglamento de Baterías de la UE exige una recolección del 63% para 2027 y una eficiencia de reciclaje del 90% para cobalto, cobre y níquel para 2027, con pisos de contenido reciclado del 16% de cobalto, 85% de plomo y 6% de litio y níquel que entrarán en vigor a partir de 2031 [2]Comisión Europea, "Reglamento (UE) 2023/1542 sobre Baterías," europa.eu. El Ministerio de Industria y Tecnología de la Información de China exige a los productores de VE que establezcan canales de devolución y registren datos de trazabilidad, estimulando asociaciones entre fabricantes de automóviles y grandes recicladores como GEM y Brunp. Las Normas de Gestión de Residuos de Baterías de India, enmendadas hasta 2025, elevan los objetivos de recuperación al 90% para 2026-2027 e introducen mandatos de contenido reciclado que aumentan al 20% para 2030-2031. Estas políticas marginan a los recolectores informales y canalizan los volúmenes hacia instalaciones certificadas con ISO 14001, impulsando el mercado de chatarra de baterías hacia operaciones de escala industrial.

Aumento de los Precios al Contado de la Masa Negra que Mejoran los Márgenes de los Recicladores

Tras una severa caída de materias primas entre 2022 y 2024, los precios de la masa negra se estabilizaron en 2025, reviviendo los márgenes. El cobalto cayó de USD 81.500 por tonelada en abril de 2022 a USD 24.000 en septiembre de 2024 antes de recuperarse a USD 35.000 a principios de 2025, mientras que la masa negra premium (>20% equivalente de níquel) subió de USD 5.000-6.000 por tonelada a mediados de 2024 a USD 8.000-10.000 a principios de 2026 [3]Benchmark Mineral Intelligence, "Actualización de Precios de Masa Negra," benchmarkminerals.com. Los productores de cátodos europeos y norteamericanos recurrieron a contratos a largo plazo para cubrirse ante mayor volatilidad, respaldando el financiamiento de proyectos para centros hidrometalúrgicos planificados. Los recicladores chinos también comenzaron a exportar masa negra a refinadores surcoreanos que envían precursores a Europa, aprovechando el arbitraje transfronterizo. Un piso de precios más firme respalda las decisiones de escalamiento que requieren entre USD 200 y 500 millones en gastos de capital.

Contratos de Compra de "Circuito Cerrado" de los Fabricantes de Equipos Originales

Los fabricantes de automóviles están integrando verticalmente el reciclaje para asegurar materiales activos de cátodo, reducir el riesgo en la cadena de suministro y demostrar credenciales de economía circular. Redwood Materials gestionó más de 1 GWh de baterías al final de su vida útil en 2025 bajo acuerdos con Tesla, Toyota, Ford y Panasonic, devolviendo láminas de cobre reciclado y polvos de cátodo a los socios de celdas [4]Redwood Materials, "Asociaciones de Circuito Cerrado," redwoodmaterials.com. Volkswagen y Umicore inauguraron una planta de 15 GWh en Salzgitter en 2025, con el objetivo de lograr una recuperación del 95% y reutilización interna total. BMW ha asegurado insumos de cátodo reciclado para su plataforma Neue Klasse, mientras que Stellantis cofinancia una instalación francesa de 50.000 toneladas con Orano. Tales acuerdos desvían materia prima de alta calidad del mercado abierto, presionando a los recicladores independientes a buscar flujos de menor calidad o a pivotar hacia la chatarra de electrónica de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística inversa global ineficiente para baterías al final de su vida útil | -1.8% | Global, aguda en la ASEAN, América del Sur y África y Oriente Medio | Mediano plazo (2-4 años) |

| Precios volátiles del cobalto y el níquel que erosionan las ganancias de los revendedores | -1.4% | Global, con impacto particular en los recicladores de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Riesgo de bloqueo tecnológico por cambios rápidos en la química de las celdas | -0.9% | China (predominio del LFP), efecto de desbordamiento hacia la ASEAN | Largo plazo (≥ 4 años) |

| Responsabilidades de seguridad contra incendios que elevan las primas de seguros | -0.7% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Logística Inversa Global Ineficiente para Baterías al Final de su Vida Útil

La recolección y el transporte de baterías usadas siguen siendo fragmentados y costosos. Las clasificaciones UN 3480 y ADR exigen embalaje y etiquetado especializados, lo que eleva los costos logísticos por unidad entre un 40-60% en comparación con los bienes no peligrosos. La heterogeneidad del diseño obliga a los recicladores a invertir en herramientas de desmontaje a medida o a aceptar rendimientos más bajos de las líneas de solo trituración. La restricción de exportación de masa negra de India en 2024 creó cuellos de botella para los pequeños recolectores que carecen de refinación doméstica, mientras que el sector informal de Indonesia todavía maneja alrededor del 30-40% de la chatarra de plomo-ácido fuera de la supervisión regulatoria. Un sistema integral de pasaporte de baterías no llegará a la UE hasta febrero de 2027, manteniendo los datos de trazabilidad en silos. Hasta que los estándares de logística inversa converjan, los costos de agregación de materia prima moderarán el crecimiento del mercado de chatarra de baterías.

Precios Volátiles del Cobalto y el Níquel que Erosionan las Ganancias de los Revendedores

Las fuertes oscilaciones de las materias primas comprimen los márgenes de los recicladores vinculados a costos fijos de materia prima. El cobalto cayó un 71% desde los máximos de abril de 2022 hasta los mínimos de septiembre de 2024 antes de una recuperación parcial, mientras que el níquel cayó de USD 33.000 por tonelada en marzo de 2022 a USD 16.000 a mediados de 2024. SungEel HiTech registró una pérdida operativa en el primer trimestre de 2025 de KRW 15.500 millones (USD 11,6 millones) ya que la utilización cayó al 40% en su planta de Saemangeum. Li-Cycle detuvo su centro de Rochester de USD 1.200 millones a finales de 2024 tras una pérdida trimestral de USD 75,4 millones, lo que subraya los desafíos de financiamiento en mercados volátiles. A medida que los cátodos de litio-hierro-fosfato (LFP) de China, libres de cobalto y níquel, capturan el 95% de su segmento de VE, los recicladores optimizados para químicas de alto níquel deben reconvertirse o enfrentar el riesgo de activos varados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Madurez del Plomo-Ácido Ancla los Volúmenes Globales

Las baterías de plomo-ácido suministraron el 61,2% de los flujos de 2025, anclando el tamaño del mercado de chatarra de baterías con tasas de recuperación superiores al 99% en América del Norte y Europa. Sin embargo, se proyecta que los volúmenes de iones de litio se disparen a una CAGR del 22,3% hasta 2031 a medida que los retiros de VE se aceleren. Los refinadores hidrometalúrgicos logran una recuperación de metales del 90-95% pero necesitan entre USD 200 y 500 millones por centro comercial, mientras que los operadores pirometalúrgicos aceptan rendimientos del 80-85% a cambio de menor intensidad de capital. La participación del mercado de chatarra de baterías para las celdas de níquel-metal-hidruro está disminuyendo a medida que los vehículos híbridos transicionan a iones de litio, aunque el sector aeroespacial y de defensa preserva una demanda de nicho para el reciclaje de níquel-cadmio.

La regeneración directa de cátodos está disrumpiendo el procesamiento de iones de litio al eliminar la descomposición total del material y reducir los costos entre un 30-40%. La línea Hidro-a-Cátodo de Ascend Elements en Georgia logra una recuperación del 91% y reintroduce el material en las plantas de celdas en cuestión de semanas, reduciendo los ciclos de capital de trabajo. Los pilotos del Centro ReCell muestran que la chatarra NMC 622 puede regenerar NMC 811, aunque las variantes de LFP y níquel-cobalto-aluminio aún requieren flujos separados. A medida que aumenta la adopción del LFP, las plantas flexibles de múltiples químicas determinarán qué actores retienen la participación del mercado de chatarra de baterías hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Sector Automotriz Lidera, el Almacenamiento Estacionario Avanza Rápidamente

Los flujos automotrices representaron el 53,1% de la chatarra de 2025, sostenidos por los circuitos de depósito de núcleo que devuelven los arrancadores de plomo-ácido en puntos de venta y servicio. La devolución de baterías de VE es obligatoria bajo las normas de REP en la UE, China e India, asegurando flujos constantes para los recicladores certificados. Las aplicaciones de energía motriz industrial, como montacargas, equipos aeroportuarios y vehículos de manejo de materiales, proporcionan volúmenes consistentes pero de crecimiento más lento vinculados a la automatización de almacenes. La participación de la electrónica de consumo está disminuyendo a medida que los ciclos de reemplazo de teléfonos y computadoras portátiles se alargan.

Se espera que los sistemas estacionarios de almacenamiento de energía registren una CAGR del 23,6% a medida que las primeras baterías de servicios públicos y las baterías de VE de segunda vida convergen en el fin de su vida útil. La reutilización de segunda vida retrasa el reciclaje entre 5 y 8 años, pero amplifica los volúmenes eventuales y amplía el tamaño del mercado de chatarra de baterías cuando esos sistemas se retiran. Los despliegues de respaldo para centros de datos gestionados por Redwood Materials ilustran cómo las baterías reutilizadas vuelven al reciclaje tras un servicio extendido. Los segmentos aeroespacial, marítimo y médico siguen siendo pequeños pero en crecimiento a medida que la electrificación se extiende a plataformas especializadas.

Por Usuario Final: Los Recicladores Dedicados Enfrentan la Presión de la Integración por Parte de los Fabricantes de Equipos Originales

Los recicladores dedicados manejaron el 45,6% de los flujos en 2025, pero los programas integrados por los fabricantes de equipos originales están creciendo a una CAGR del 26,9%, lo que señala un cambio en la dinámica del mercado de chatarra de baterías. El sitio de Hoboken de Umicore procesa 35.000 toneladas por año y extrae 17 metales, aunque la empresa conjunta de Salzgitter de Volkswagen asegura 15 GWh de devoluciones internas de baterías, limitando el acceso de terceros a la chatarra premium. Tesla dirige las devoluciones de la Gigafábrica de Nevada directamente a Redwood, reduciendo la dependencia de materiales vírgenes en aproximadamente un 25%. Servicios públicos como Vistra están preparando circuitos de devolución dedicados para su flota de baterías estacionarias de 1,6 GW. Los recolectores informales en India, Indonesia y el África subsahariana todavía controlan entre el 30-40% de la chatarra de plomo-ácido, pero enfrentan mandatos de formalización que deberían consolidar los volúmenes hacia operadores certificados.

Empresas independientes de gestión de residuos como TES, Stena y Veolia están ingresando al mercado de chatarra de baterías, reutilizando activos de recolección de electrónica pero careciendo de profundidad hidrometalúrgica. Su competitividad depende de asociaciones con refinadores o del acceso a clasificación habilitada por IA que eleve los rendimientos sin grandes desembolsos de capital. La consolidación es probable a medida que los costos de cumplimiento de REP aumenten y las aseguradoras exijan protocolos de seguridad alineados con ISO.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico dominó el tamaño del mercado de chatarra de baterías con el 49,3% de los volúmenes de 2025 y se prevé que tenga una CAGR del 13,3% hasta 2031. China por sí sola controla el 80% de la capacidad de reciclaje global; la nueva línea de 50.000 toneladas de GEM eleva su total a 300.000 toneladas y suministra a CATL y BYD bajo contrato. Las Normas de Gestión de Residuos de Baterías enmendadas de India elevan los objetivos de recuperación al 90% para 2026-2027, pero la aplicación desigual y las prohibiciones de exportación de masa negra desafían a los pequeños recolectores. Japón y Corea del Sur siguen siendo líderes tecnológicos: la planta de cobalto de 600 toneladas de SungEel HiTech en Saemangeum ancla la experiencia hidrometalúrgica regional, y Sumitomo se asocia con Nissan en el reciclaje de baterías del Leaf.

Europa ocupa el segundo lugar por valor gracias a la estricta regulación. La planta Revolt de Northvolt alcanzó 50.000 toneladas de capacidad de procesamiento en 2025 y apunta a 125.000 toneladas para 2030. El Pasaporte de Baterías de la UE, obligatorio a partir de febrero de 2027, incorpora trazabilidad mediante código QR y divulgación de contenido reciclado, inclinando la ventaja competitiva hacia los actores integrados verticalmente. América del Norte está alcanzando el ritmo bajo los incentivos de la Ley de Reducción de la Inflación: Redwood y Ascend Elements escalaron líneas comerciales en 2025, mientras que Li-Cycle pausó su centro de Rochester en medio de sobrecostos a pesar de la inversión de USD 200 millones de Glencore en un nodo en Alabama.

América del Sur y Oriente Medio y África siguen siendo incipientes. El parque de automóviles de combustible flexible de Brasil crea flujos constantes de plomo-ácido, aunque la baja penetración de VE aplaza la inversión en iones de litio. Arabia Saudita y los Emiratos Árabes Unidos están evaluando el reciclaje como parte de sus agendas de diversificación, pero la materia prima sigue siendo escasa. Los operadores informales de Egipto manejan más de la mitad de los volúmenes nacionales de plomo-ácido, con normas preliminares de 2024 destinadas a impulsar esquemas formales de devolución. La disparidad regional sugiere que el comercio transfronterizo de masa negra aumentará hasta que los centros domésticos alcancen escala.

Panorama Competitivo

El mercado de chatarra de baterías sigue siendo moderadamente fragmentado. Los actores pirometalúrgicos establecidos como Glencore y Umicore aprovechan los fundidores heredados, logrando menor gasto de capital pero una recuperación de metales del 80-85%. Los especialistas hidrometalúrgicos, incluidos Ascend Elements y Fortum, logran rendimientos del 90-95% pero dependen de precios estables del cobalto y el níquel. Las empresas emergentes de regeneración directa de cátodos como Ascend Elements, RecycLiCo y Princeton NuMat prometen ahorros de costos del 30-40% pero siguen limitadas a químicas compatibles, lo que aumenta el riesgo de bloqueo tecnológico a medida que aumenta la penetración del LFP.

Los movimientos estratégicos subrayan la presión de consolidación. Redwood duplicará la capacidad de cátodos en Nevada a 200 GWh para 2028 bajo un financiamiento de expansión de USD 500 millones vinculado a contratos de suministro con Toyota, Ford y Panasonic. La empresa conjunta Umicore-Volkswagen en Salzgitter asegura una recuperación del 95% de litio, níquel, cobalto y manganeso directamente en las líneas de celdas de VW, evitando los mercados al contado. La participación de Glencore en Li-Cycle asegura masa negra norteamericana para sus fundidores europeos, ilustrando la orquestación de recursos entre regiones. La planta de demostración en Nevada de American Battery Technology Company, respaldada por el Departamento de Energía, apunta a la extracción selectiva de litio que reduce los residuos químicos y los costos operativos.

Las oportunidades de espacio en blanco giran en torno al desmontaje habilitado por IA, el arbitraje de segunda vida y la formalización en mercados emergentes. Ascend Elements reporta ahorros de mano de obra del 40-60% gracias a la clasificación por visión computacional. La electroextracción de Nth Cycle omite la lixiviación ácida, reduciendo la demanda de reactivos. La formalización impulsada por ISO en India e Indonesia podría redirigir millones de unidades de plomo-ácido usadas hacia plantas conformes, remodelando los flujos globales de materia prima durante los próximos cinco años.

Líderes de la Industria de Chatarra de Baterías

Umicore

Glencore

Li-Cycle

Redwood Materials

Guangdong Brunp Recycling

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NITI Aayog introdujo una hoja de ruta nacional de economía circular centrada en mejorar la gestión y el reciclaje de chatarra de baterías de iones de litio y residuos electrónicos en India. La hoja de ruta sugiere ampliar los incentivos bajo el esquema de Incentivo Vinculado a la Producción (PLI) de Celdas de Química Avanzada (ACC). Esta iniciativa busca fomentar el uso de materiales de baterías reciclados, fortalecer la infraestructura de reciclaje doméstica, reducir la dependencia de materias primas vírgenes y apoyar el crecimiento del ecosistema de chatarra y reciclaje de baterías.

- Febrero de 2025: Cylib aseguró EUR 55 millones (USD 58,3 millones) para escalar la recuperación hidrometalúrgica de iones de litio en toda Europa.

- Enero de 2025: Li Industries, pionera en tecnologías de reciclaje de baterías de iones de litio, recaudó con éxito USD 36 millones en una ronda de financiamiento Serie B para impulsar sus esfuerzos de expansión.

- Diciembre de 2024: NEU Battery Materials recaudó USD 4,28 millones para procesos dirigidos a chatarra de ánodo de estado sólido y silicio.

Alcance del Informe Global del Mercado de Chatarra de Baterías

La chatarra de baterías consiste en baterías descartadas o al final de su vida útil que ya no son funcionales pero que aún contienen materiales valiosos, como metales, que pueden recuperarse y reutilizarse. El reciclaje de chatarra de baterías es esencial para prevenir el daño ambiental causado por sustancias peligrosas y para mejorar la eficiencia de los recursos, apoyando así la sostenibilidad ambiental y contribuyendo a la economía circular.

El Mercado de Chatarra de Baterías está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en plomo-ácido, iones de litio, base de níquel y otras químicas. Por aplicación, el mercado está segmentado en automotriz, energía motriz industrial, electrónica de consumo, almacenamiento estacionario de energía, aeroespacial y defensa, y otros usos de nicho. Por usuario final, el mercado está segmentado en instalaciones de reciclaje dedicadas, programas de devolución de fabricantes de equipos originales, servicios públicos, empresas de gestión de residuos de terceros y recolectores informales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de chatarra de baterías en los principales países dentro de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Chatarra de Baterías de Plomo-Ácido |

| Chatarra de Baterías de Iones de Litio |

| Chatarra de Baterías de Base de Níquel |

| Otras Químicas (NiCd, Zn-aire, Estado Sólido Precomercial) |

| Automotriz |

| Energía Motriz Industrial |

| Electrónica de Consumo |

| Sistemas Estacionarios de Almacenamiento de Energía |

| Aeroespacial y Defensa |

| Otros Usos de Nicho (médico, marítimo, minería) |

| Instalaciones de Reciclaje Dedicadas |

| Fabricantes de Equipos Originales (Devolución por Parte del Fabricante de Equipos Originales) |

| Servicios Públicos y Productores de Energía |

| Empresas de Gestión de Residuos de Terceros |

| Recolectores Informales y de Pequeña Escala |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Chatarra de Baterías de Plomo-Ácido | |

| Chatarra de Baterías de Iones de Litio | ||

| Chatarra de Baterías de Base de Níquel | ||

| Otras Químicas (NiCd, Zn-aire, Estado Sólido Precomercial) | ||

| Por Aplicación | Automotriz | |

| Energía Motriz Industrial | ||

| Electrónica de Consumo | ||

| Sistemas Estacionarios de Almacenamiento de Energía | ||

| Aeroespacial y Defensa | ||

| Otros Usos de Nicho (médico, marítimo, minería) | ||

| Por Usuario Final | Instalaciones de Reciclaje Dedicadas | |

| Fabricantes de Equipos Originales (Devolución por Parte del Fabricante de Equipos Originales) | ||

| Servicios Públicos y Productores de Energía | ||

| Empresas de Gestión de Residuos de Terceros | ||

| Recolectores Informales y de Pequeña Escala | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grandes serán los ingresos globales del reciclaje de baterías para 2031?

Se prevé que el tamaño del mercado de chatarra de baterías alcance USD 52.630 millones para 2031, expandiéndose a una CAGR del 10,49% entre 2026 y 2031.

¿Qué química de baterías domina los volúmenes de chatarra hoy en día?

Las baterías de plomo-ácido suministraron el 61,2% de los flujos de 2025 gracias a la demanda de baterías de arranque y energía industrial.

¿Por qué los volúmenes de chatarra de iones de litio están destinados a dispararse después de 2026?

Las primeras baterías de VE desplegadas entre 2015 y 2020 están alcanzando el fin de su vida útil, impulsando los flujos de iones de litio hacia una CAGR del 22,3% hasta 2031.

¿Qué región recicla más baterías?

Asia-Pacífico lideró con el 49,3% de la chatarra de 2025, impulsada por la participación del 80% de China en la capacidad de reciclaje global.

¿Cómo están cambiando los fabricantes de automóviles el panorama del reciclaje?

Los fabricantes de equipos originales como Tesla y Volkswagen aseguran materiales de cátodo a través de contratos de circuito cerrado, elevando la participación de los programas de reciclaje internos a una CAGR del 26,9%.

Última actualización de la página el: